SKテレコム、韓国でWeb3ウォレットサービスを開始

この新しいTウォレットは、アプトス・ラボ、アトムリグス・ラボ、SKテレコムの共同開発によるものである。

Alex

Alex

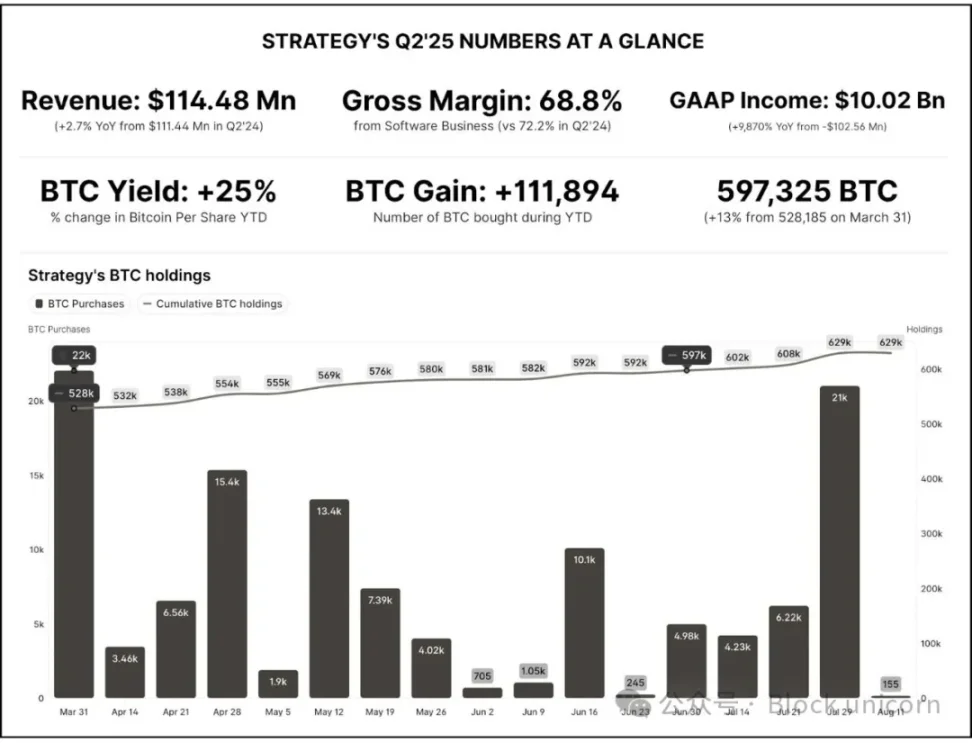

本日は、 Strategy (旧MicroStrategy)の2025年第2四半期(4-6月期)決算についてご紹介します!の四半期利益となりました。

ストラテジーのビットコイン保管庫戦略は、新しい会計基準のみによって100億ドルの純利益(2024年第2四半期は1億260万ドルの損失)を生み出しました。新しい会計基準の下での140億ドルの未実現ビットコイン利益によって牽引されました。

ソフトウェア事業は堅調を維持したが二の次で、売上高は1億1450万ドル(前年同期比2.7%増)、利幅は縮小し、最終営業利益で約3200万ドルの貢献となった。

積極的な資本調達が続き、株式と優先株の提供を通じて第2四半期に68億ドルを調達し、ビットコインの保有量を59万7325BTC(発行済供給量の3%)に拡大し、約644億ドルと評価されました。

ストラテジーの株価は、決算報告後に401ドルから367ドルへと8%下落しました。

ストラテジー株はビットコインの純資産価値より60%高い水準で取引されており、投資家は所有するビットコイン1ドルにつき1.60ドルを支払うことになります。

主な論点:ストラテジーのビットコイン保管庫戦略は、ビットコインの価格が上昇し続け、資本市場が開いている限り機能するが、リターンに大きなボラティリティと希薄化リスクをもたらし、従来のソフトウェア指標を無意味なものにしている。しかし、資金管理への早期参入は、ビットコイン価格の暴落に対する十分なクッションをストラテジーに提供する。

ストラテジー・アナリティクスは、2025年第2四半期に100億2000万ドルの純利益を報告しました。(GAAP)に沿ったものであり、前年同期の1億260万ドルの純損失とは対照的である。希薄化後EPSは32.60ドルで、2024年第2四半期は0.57ドルの損失でした。

純利益が前年同期比で9,870%増加したのは、公正価値会計基準の採用に伴い2025年1月に認識された140億ドルの未実現ビットコインの恩恵によるものです。これは、企業が保有するBTCを減損価値控除後の原価で評価することを義務付けていた旧会計制度からの脱却を意味し、ビットコインの価格上昇は帳簿に計上できず、価格下落は減損引当金として処理しなければならなかった。

この会計上の影響の大きさは、 Strategy の営業事業からの収益と比較するとさらに顕著であり、第2四半期には合計でわずか1億1450万ドルであった。この異常事態は、すべて暗号通貨の高騰によって引き起こされた。

ビットコインの再評価を除けば、基礎的な営業収入は約3,200万ドルで、ソフトウェア収入に対するマージンは約28%と健全だったが、暗号通貨の大儲けに比べれば取るに足らない。

GAAPベースの営業利益は140億3000万ドルで、前年同期の2億ドルの営業損失から大幅に改善した。

四半期ごとの変動は極めて激しい。2025年第1四半期には、3月にビットコインが約82,400ドルまで下落したため、42億2,000万ドルのGAAPベースの純損失が発生した。ビットコインが6月に107,800ドルまで回復すると、第2四半期には100億ドルの利益を計上し、前年同期の140億ドル以上の利益から好転しました。

経営陣は、公正価値会計が収益をビットコインの市場価格に「極めて敏感」にしていることを認めました。ストラテジーの収益性は現在、ソフトウェアの売上よりもむしろ、暗号通貨市場の変動によって大きく左右されています。

株式インセンティブと小項目を除いた調整後の純利益は約99.5億ドルで、前年はマイナス1.36億ドルでしたが、ビットコインに関連する調整が従来のアドバック調整をはるかに上回ったため、GAAPと実質的に変わりませんでした。

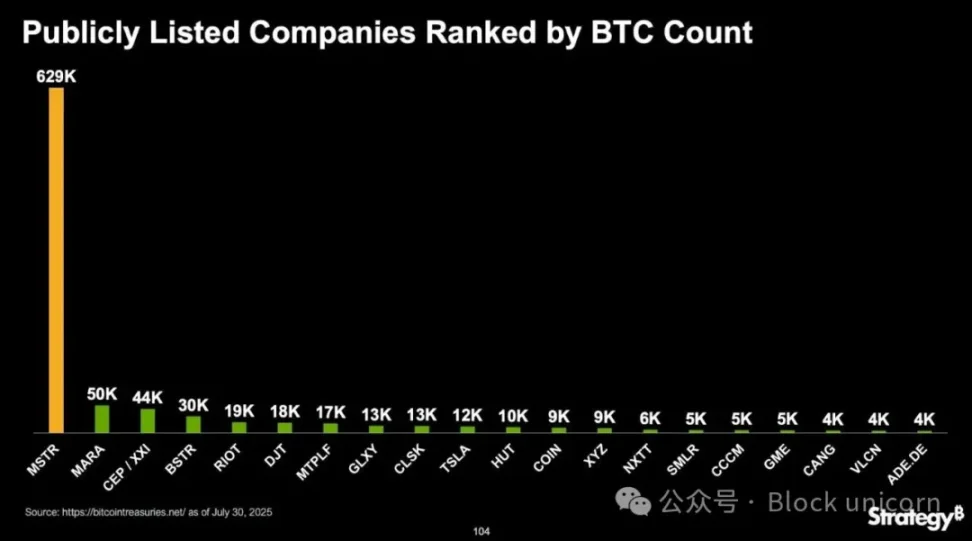

2025年6月30日現在のストラテジーの保有ビットコイン597,325枚は、前年の226,331枚から2.5倍に増加した。それ以上だ。保有残高は、第3四半期の追加購入により、現在628,946BTCとなっている。総コストベースは、市場価値約748億500万ドルに対し、460億9400万ドル(1BTCあたり平均73,290ドル)であり、現在の含み益は約290億ドルで、第2四半期に報告された金額の2倍以上となっている!第2四半期に報告された額の2倍以上です。

第2四半期中、Strategyは約68億ドルで69,140 BTCを取得しました。第2四半期の平均購入価格は約98,000ドル/BTCであり、同社が4月の最安値から価格が上昇するにつれて着実に積み上げてきたことを示している。マイケル・セイラー会長の「HODL」戦略に従い、ビットコインの売却は発生せず、利益は実現しなかった。

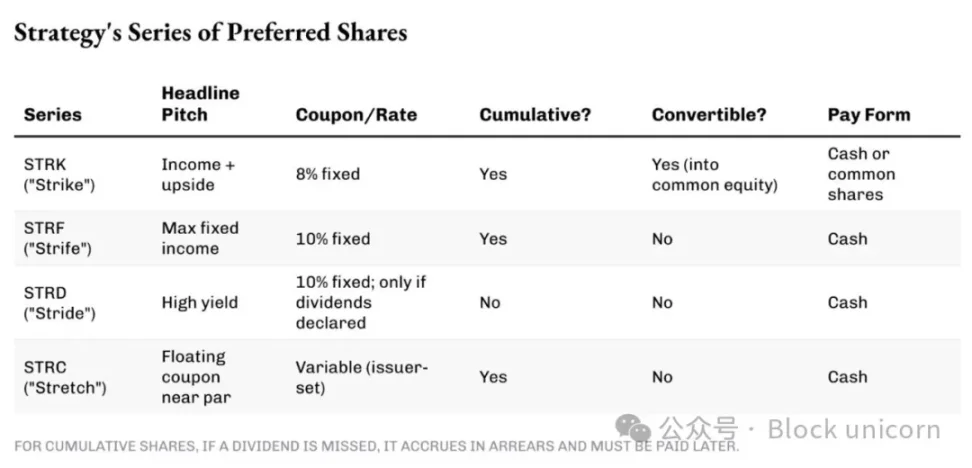

資金調達構造は、複雑な資本市場運営へと発展している。

普通株式ATMプログラム:約1423万株の発行により、第2四半期に52億ドルが調達され、7月にはさらに11億ドルが調達された。同プログラムの残高はまだ約170億ドルある。

優先株シリーズ:この戦略では、普通株の希薄化を抑えながら、どのような市場環境でも一貫してビットコイン購入資金を調達できるよう、複数の永久優先株を革新しています。シリーズごとに異なる利回りと満期を提供し、資金調達コストをその時々の投資家の好みに合わせます。

転換社債:ストラテジーは2月、2030年満期、転換価格433.43ドルの20億ドル相当の0%転換社債を発行した。これらの社債は利息を提供しないが、社債権者は株価が433.43ドルを超えた場合、ストラテジーのクラスA普通株式に転換する権利を持っている。株式への転換は既存株主の利益をさらに希薄化させるが、ストラテジーの負債義務をなくすことになる。同社はこの方法で、第1四半期に2027年満期の転換社債10億5000万ドルを償還した。

この資本構造は、継続的なビットコインの蓄積をサポートしますが、大きな固定費も導入します。優先株式には多額の配当金(8~10%のクーポン、年間総額数億ドル)が含まれており、ビットコインのパフォーマンスに関係なく支払わなければなりません。Strategy のレバレッジ比率(BTC資産に対する負債)が~20~30%に維持されていることは、購入の大半が負債ではなく、株式/優先株式の募集から資金調達されていることを意味します。

2025年第2四半期の伝統的なアナリティクスの収益は1億1450万ドルで、前年同期比2.7%増となり、第1四半期の3.6%減から増加に転じた。

サブスクリプションサービス:4,080万ドル(前年同期比69.5%増)、前年同期の約22%から約36%に。

製品ライセンス:~720万ドル(~22%減)、顧客がクラウドサービスにシフトしたため。

製品サポート:5,210万ドル(前年比15.6%減)、クラウド移行中のメンテナンス収入の減少によるものです。

その他のサービス:1,440万ドル(前年比11.8%減)、コンサルティング需要の減少を反映。

ソフトウェア売上総利益は7,870万ドル(売上総利益率68.8%)で、2024年第2四半期は8,050万ドル(売上総利益率72.2%)でした。

利益率の圧縮は、サブスクリプション・サービス費用(クラウド・ホスティング、カスタマー・サクセス・サービス)の増加と、利益率の高いサポート収入の減少によるものです。

営業費用は歴史的に粗利益水準に匹敵しており、その結果、ソフトウェアの営業利益は薄くなっています。第2四半期のビットコイン以外の営業利益は約3,200万ドルで、何年にもわたるコスト削減の結果、中核事業が適度な収益性を達成しつつあることを示しています。このソフトウェアの貢献は、金利債務(1,789万7,000ドル)と優先株式配当金の一部(4,911万ドル)をカバーするのに役立ちましたが、会社の総利益の1%未満を占めていました。

ビットコインの「買って、保有し、売却しない」戦略を考えると、ビジネスアナリティクス事業は、同社で唯一、具体的な収益を生み出すキャッシュフローを生み出す事業であるため、今後数四半期にわたって同様の方法で運営されることを期待したい。しかし、経営陣のコメントは、製品ロードマップよりもむしろビットコインの追加に焦点を当てており、ソフトウェアサービスはここにとどまるかもしれないが、それはもはや意味のある成長ドライバーや評価要素ではないかもしれないことを示唆している。

企業の財務諸表上の営業利益やその他の項目は、巧妙な会計処理によって調整することができますが、キャッシュフローはごまかすことができません。キャッシュフローが会社の言うとおりに反映されていないなら、問題がある。

ストラテジーのキャッシュフローの状況は、報告されている収益の質の低さを浮き彫りにしている。140億ドルの未実現利益の後、100億ドルの純利益は事実上キャッシュを生み出さなかった。同社は57.5億ドルのGAAPベースの純利益を報告したが、現金残高は2025年の2四半期でわずか1200万ドルしか増加していない。

営業キャッシュフロー:ソフトウェア事業の営業キャッシュフローは、基本的な支出をカバーするのに十分な、中程度のプラスであると思われます。減価償却費や株式報酬などの非現金項目を考慮すると、営業からの真のキャッシュリターンは損益分岐点に近い。

投資キャッシュフロー:第2四半期の約68億ドルのビットコイン購入が主で、営業活動ではなく、完全に財務活動によって賄われています。

財務キャッシュフロー:株式と優先株の提供を通じて68億ドルの純資金が提供されましたが、これらはすぐにビットコインの購入に使用され、内部留保はほとんどありませんでした。

マイナスの投資、プラスの資金調達、わずかな営業キャッシュフローというこのパターンは、Strategy が現金を生み出すビジネスではなく、資産蓄積の手段であることを明確に示しています。

同社の負債利子(~6,800万ドル/年)と優先株式配当(~2億ドル/年)は、固定費の上昇につながっている。資本市場が引き締まる中、ビットコイン価格が停滞または下落した場合、ストラテジーは流動性圧力に直面し、ビットコインを売却するか、株式を発行する必要が生じる可能性がある。

ストラテジーは記録的な収益を上げているにもかかわらず、市場がビットコインを消化したため、第2四半期決算発表後に株価が下落しました。を消化した。その後、時価総額42億ドルのSTRCの株式売却のニュースがさらに株価を下落させた。また、この反応は、これらが営業利益ではなく、逆転する可能性のある時価総額調整であることを投資家が理解していることを反映している。

しかし、株価はBTCの値動きと密接に相関している。

ストラテジーは現在、ビットコインの純資産価値(NAV)に対して約60%のプレミアムで取引されており、これはMSTR投資家が ストラテジーのバランスシート上のビットコイン価値1ドルにつき1.60ドルを支払っていることを意味します。

なぜビットコインを買い取る代わりにプレミアムを支払うのでしょうか?

企業構造を通じて1株当たりのビットコイン上昇へのエクスポージャーを得る

>Michael Saylorの戦略的実行とマーケットタイミング

株式市場における流動的なビットコインの代理としての希少価値

このプレミアムは、自己強化戦略をサポートします:ビットコインを買い増すために基準価額より高い価格で株式を発行することで、既存株主の1株当たりのビットコイン保有量を潜在的に増加させます。仮にストラテジーの株価が370ドルで、ビットコイン基準価額が1株当たり250ドルだった場合、同社は370ドルで新株を売却し、その現金で370ドル分のビットコインを購入することができる。Strategy の「1株当たりのビットコイン」指標は、大規模な希薄化に直面しているにもかかわらず、1年間で25%増加し、ビットコインの強気市場におけるこの戦略の有効性を検証している。

ストラテジーのビットコイン投資は、従来の評価指標がもはや意味をなさないため、投資家が評価に対して型破りなアプローチを取ることを要求しています。なぜか?

ストラテジーの第2四半期の収益(1億1400万ドル)は、年換算で4億5000万ドルの収益を示しているが、現在の企業価値は1203億5000万ドルである。このことは、ストラテジーの株価が収益の250倍以上の株価収益率で取引されていることを示唆している。しかし問題は、投資家がストラテジーの株を買うとき、ストラテジーのソフトウェア分析ビジネスに賭けていないことだ。市場は、企業のレバレッジと継続的な所有権の増加によって拡大したビットコインの上昇の可能性を値踏みしているのだ。

四半期決算は、ソフトウェア会社からレバレッジを効かせたビットコイン投資ビークルへの Strategy の完全な転換を反映しています。莫大ではあるが、これは運営上の成功というよりも、未実現の評価を表している。株式投資家にとって、Strategy は、極端なボラティリティと希薄化リスクの代償として、大幅なレバレッジと積極的な追加を伴う高リスクのビットコインへのエクスポージャーを提供します。

この戦略は、付加価値融資が追加購入資金を調達するために好まれるビットコインの強気相場の間、良好なパフォーマンスを見せてきた。しかし、このモデルの持続可能性は、継続的な市場アクセスとビットコインの上昇に依存している。暗号通貨市場の大幅な下落があれば、第2四半期の業績はすぐに逆転するだろう。一方、負債の利子や優先株の配当金などの固定負債はそのまま残るだろう。

しかし、ビットコイン保管庫の中でも、Strategy はそのような予期せぬ衝撃を吸収するのに最適な位置にある。5年以上前にビットコインの蓄積を始め、他社よりもはるかに低いコストで計画的に行ってきた。

現在、Strategy の保有するビットコインは流通総額の3%に相当する

ストラテジーのプレミアム評価は、マイケル・セラー氏のビットコインのビジョンに対する市場の信頼と実行能力に対する自信を反映しています。投資家は、長期的な視点に賭けています。投資家は、ビットコインの長期的な軌道と、蓄積を最大化するために会社の構造を活用する経営陣の能力に賭けています。

ビットコインの保有が経済価値の99%以上を占めるようになったことで、従来のソフトウェア指標は、ストラテジーの将来の暗号通貨ストーリーを定義する上であまり重要ではなくなっている。

上記は、 Strategy の第2四半期決算の分析カバレッジです。近日中に新しいカバレッジをお届けする予定です。

この新しいTウォレットは、アプトス・ラボ、アトムリグス・ラボ、SKテレコムの共同開発によるものである。

Alex大手暗号通貨取引所の一つであるCoinbaseは、ビットコインキャッシュからのハードフォークの結果登場した論争の的となっている暗号通貨、ビットコインSV(BSV)のサポートを終了することを決定した。

Aaron

Aaron同社の目的は、デジタル・コレクティブルへのアクセスを向上させ、ユーザーがWeb3ウォレットや取引所に頼ることなくデジタル・コレクティブルを入手できるようにすることである。

Davin

Davin2023会計年度、商品先物取引委員会(CFTC)は、デジタル資産を規制の中心に据え、相当数の強制執行を行うという歴史的な節目を迎えた。

Aaron同社はまた、シンガポールを拠点とするベンチャー育成プラットフォームMenyalaが主導し、今年初めに行われた400万ドルのシード資金調達ラウンドの成功についても明らかにした。

Aaron最新リリースでは、ナレッジベースを2023年4月まで拡張し、300ページのドキュメントをサポートすることで、AIのインタラクションを変革する。

Jixu

JixuIlluviumがEpic Games Storeに登場することは、ブロックチェーンゲームにおける極めて重要な瞬間であり、ブロックチェーンとメインストリームゲームのギャップを埋める可能性があります。

Jasper

JasperSEBAは8月に基本認可を受け、今回、完全認可を受けた。

Clement

ClementBingのAI能力を高め、AIの競争環境における地位を強化する動きとして、マイクロソフトはオラクルと極めて重要なパートナーシップを結んだ。

Catherine

CatherineUAEは、仮想資産サービスプロバイダーに対する規制を強化し、不正行為から金融システムを保護することにコミットしている。

Hui Xin

Hui Xin