アラン・スコット:米国首脳の暗号プライバシーに対する見えざる支持

アラン・スコットは、米上院議員とFBIが暗号におけるプライバシーを予想外に支持していることを明らかにし、プライバシー取り締まりの神話を否定した。

Miyuki

Miyuki

先日、復旦大学シンクタンクビル209教室において、第223回「金融最前線学術会議」が開催された。今回のテーマは「安定通貨:メカニズム分析、政策分析、グローバルな実践」で、主催は復旦開発研究院金融研究センター(FDFRC)で、議長はFDFRC所長の孫力建教授、発表者は孫教授の研究チームのメンバーである熊浩文氏である。本稿は、報告書の内容、公開資料、現場での議論に基づき、ホットな背景、内容分析、専門家の解釈、考察や疑問点などの側面から展開する。

ステーブルコインの紹介

ステーブルコインは、比較的安定した価格を維持するために、特定のメカニズムを通じてアンカー(不換紙幣、貴金属、資産バスケットなど)との価値相関を確立する暗号通貨です。

ステーブルコインは2014年まで遡ることができ、ビットコイン決済の欠陥を埋めるために、テザー社は同年、広く影響力のある最初のステーブルコインUSDTを立ち上げました。USDTは米ドルに直接固定されており、各USDTは1ドルの準備資産に対応すると主張しています。USDTは米ドルに直接固定され、各USDTが1ドルの準備資産に対応すると主張し、暗号通貨空間におけるステーブルコインの応用を切り開いた。

その後、DeFi(分散型金融)の需要が安定コインの成長と拡大を牽引し、2022年にアルゴリズム安定コインUSDTが破綻し、2023年にシリコンバレーの銀行が爆破してUSDTのアンカーが一時解除された後、米国では安定コイン法の議論が始まり、規制が介入し始めた。法の議論と規制が介入し始めた。現在、ステーブルコインの時価総額は2500億ドルを超え、米ドルのステーブルコインが90%以上を占める。時価総額上位10暗号通貨のうち、2大ステーブルコインは時価総額の約7%だが、1日の取引量の48%を占める。

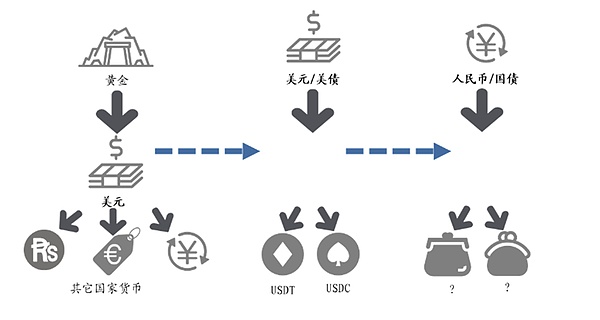

図表1:ブレトンウッズの疑問からステーブルコイン運用の時代へ

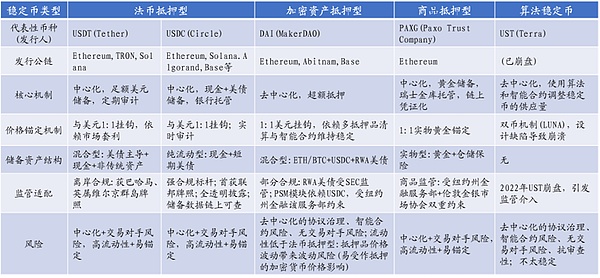

図表3:安定したコインの種類

ソース:公開情報

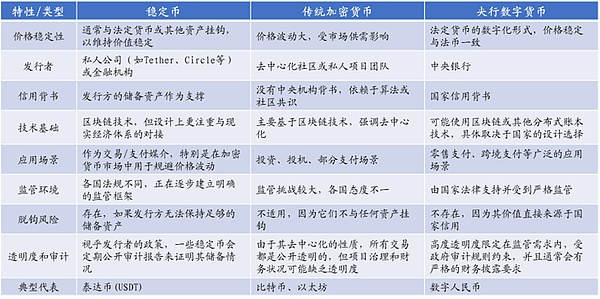

。図表4:3つのデジタル通貨の特徴

ソース:公開されている情報

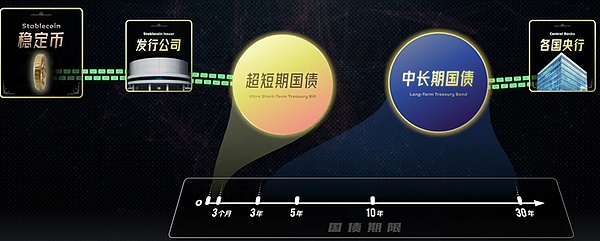

運用メカニズムから見ると、stablecoinは独立した通貨ではなく、チェーン上の不換紙幣である。米ドルや米国債などの実物資産をトークン化し、「オンチェーン・マッピング」を実現する。ステーブルコインは、スマートコントラクトを通じて、不換紙幣や米国債資産をオンチェーントークンに変換し、「1:1アンカリング」を実現しており、ステーブルコインの中核は「マネタイゼーション」ではなく「バウチャライゼーション」である。また、フィアット担保のステーブルコイン(USDT、USDCなど)は、中央集権的な組織(Tether、Circleなど)によって発行され、高度に中央集権的な特性を持っている。

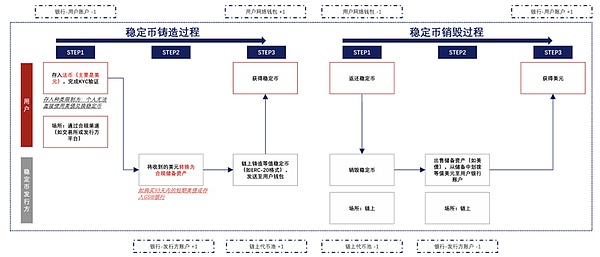

図5:安定コインを交換するユーザーと安定コインを鋳造する発行者の全フロー

出典:華安証券

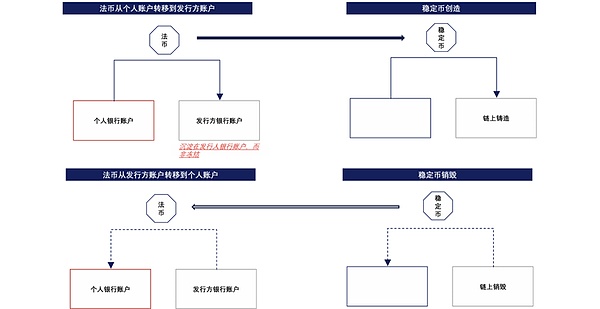

安定コインとアンカー資産は1対1で固定されているが、転換プロセスは非対称であり、アンカー資産の流動性を拡大する機能を持っている。変換プロセスは非対称であり、アンカー資産の流動性を拡大する機能を持つ。不換紙幣からステーブルコインへの変換プロセスを詳しく見ると、ユーザーはステーブルコイン発行者のプラットフォームに不換紙幣を一単位入金し、発行者がチェーン内で等価値のステーブルコインを鋳造することに対応し、ステーブルコインが返却されると、不換紙幣はユーザーの口座に送金され、回収されたステーブルコインは破棄される。しかし、不換紙幣に相当する安定コインの鋳造と破壊の両方は、異なる銀行口座間で変換されるだけで、凍結されず、不換紙幣はまだ発行者の銀行口座を通じて投資と循環に正常に参加しています。

要約すると、安定したコインの供給が増えると、それに固定されている不換紙幣は世界から「停止」されるのではなく、銀行口座を変えるだけで、投資市場で活動を続けることができます。投資市場。一方では、これは信用拡大を生み、他方では、発行体がアンカーされた不換紙幣を保管する準備口座は現在主に米国債に投資されているため、安定コインの成長は短期米国債配分力の成長に直接対応する。

RWAと安定コイン

RWA定義:RWA(リアル・ワールド・アセット)の公式コンセプトは、ブロックチェーン技術を通じて現実世界の有形または無形の資産(不動産、債券、株式、美術品、商品など)をトークン化(Tokenization)し、ブロックチェーン上で所有権を確認できるようにすることを指す、ブロックチェーン上での取引や金融化操作を可能にします。

RWAの特徴:

(1)資産のトークン化:実物資産(不動産、金、債券など)をトークン化する、金、債券など)をデジタルトークンに変換し、ブロックチェーン上で流通・取引できるようにする。

(2)流動性の向上:従来は流動性の低い資産(不動産、未公開株など)も、トークン化によって部分的に取引できるようになり、投資の敷居が下がる。

(3)透明性と追跡可能性:すべての取引がブロックチェーン上に記録されるため、詐欺のリスクが減り、市場の信頼が向上する。

(4)伝統的な金融とDeFiの接続:RWAを担保として分散型金融(DeFi)システムにアクセスしたり、準拠した取引所で取引したりすることができ、資本フローを促進する。

RWAとステーブルコインの関係:

(1)ステーブルコインの背後にある資産の裏付けは、以下のように提供することができます。提供されるRWA

USDC、USDT、DAI(一部)など、一部のステーブルコイン・プロジェクトは、現実世界の資産(短期米国債、コマーシャルペーパー、銀行預金など)を準備金として裏付けしている。

RWA市場の成長に伴い、より多くのステーブルコインがチェーンホストRWAを準備資産として使い始め、透明性とコンプライアンスを高めています。

(2)決済媒体としてのRWAトークン化可能なステーブルコイン

RWAをオンチェーンで購入する。不動産NFT、トークン化された債券などの資産は、USDCやUSDTなどのステーブルコインを使用して取引されることが多い。

ステーブルコインはRWA取引の決済通貨となり、伝統的な金融とDeFiの間の流動性の壁を埋める。

ステーブルコインの主な用途は、暗号通貨取引における「仲介」(暗号通貨取引における口座単位など)、国境を越えた決済手段、短期的なセーフヘイブンであり、価格上昇のためではない。価格上昇のためではありません。

ステーブルコインには3つの大きな利点があります:

(1)利便性:国境を越えた決済を例にとってみましょう。従来の銀行のクロスボーダー送金は手数料が高く、取引時間も長い。ステーブルコインにはクロスボーダーという概念がなく、為替レート、SWIFT、口座へのリアルタイム送金が可能で、手数料も安い。

(2)プライバシー:ブロックチェーン上の暗号化された取引口座情報は非公開であり、台帳は公開されている。

(3)安定性:1ドルのわずかな変動で価値が固定され、ビットコインの最大の欠点を補っている。

安定したコインの3つの主な利点は、これらの特徴を必要とする多くの経済活動を惹きつける:

(1)闇市場:安定したコインは、ビットコインの価格変動のこれまでの欠点を補い、多くの地下取引に支持されています。

(2)クロスボーダー決済:2023年にはほぼゼロだった安定コインのクロスボーダー決済は、現在では月間500億ドルに達し、毎月20~30%のペースで成長している。世界のクロスボーダー決済市場は約200兆ドル/年であるため、アマゾン、ウォルマート、京東など、クロスボーダー決済に関わる巨人など、暗号通貨とはあまり関係のない多くの企業が安定コインの敷設を急いでいる。

(3)ハイパーインフレ地域:アルゼンチン、ナイジェリア、ブラジル、トルコなどのハイパーインフレ地域では、急激な通貨安と各国の深刻な為替管理により、ステーブルコインが取引や決済に使われるデジタルドルとして扱われるようになっている。

世界のステーブルコインの総額は現在2500億ドルを超えている。時価総額はビットコインの2兆ドルに比べれば1/8程度に過ぎないが、取引量という点では、2024年には27.6兆ドルのステーブルコインの取引量がビットコインの19.3兆ドルを超えていることも事実であり、非常に強い通貨としての特性も裏付けている。align: left;">

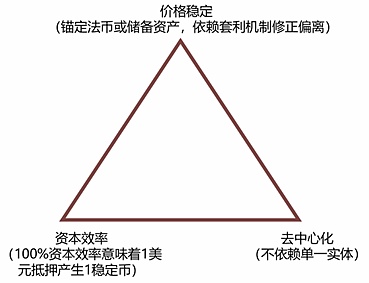

図表7:安定コインの不可能な三角形

出典:中国国際銀行<

USDT、USDCに代表される中央集権型ステーブルコインは、効率性と安全性の目標を満たしていますが、ペッグ中央集権型発行の採用は分散化を満たしていません。

過担保化されたステーブルコインは、分散化することができ、過担保化によってセキュリティ要件を満たすことができますが、資本を節約することはできません。

アルゴリズム型ステーブルコインは、分散型設計を採用し、アルゴリズムで供給を調整し、不換紙幣や安全資産に固定されないが、担保型ステーブルコインよりも必要資本が少ないものの、投機的ショックに耐えることが難しく、セキュリティ目標を満たすことが難しい。

図表8:不可能な三角形の例

ソース:BOCI

ステーブルコインの価格安定メカニズムを解説 - USDT

換金:顧客は安定コインを発行者に返却し、発行者は相当額のトークンを破棄し、銀行を通じて米ドルの資金を返却する。

図表9:USDT安定化メカニズム

出典: BOCI

チャート10:USDT:2024年までのボラティリティ [0.9975-1.0025]

Source: BOCI

Source: BOCI

安定コインの価格安定メカニズムの分析 - DAI

ステーブルコインの造幣:クライアントAからETH(イーサ)の支払いを受け取った後、MakerDaoはETHのドル価格と担保(通常150%以上)に基づいてブロックチェーン上でDAIを発行し、クライアントAにリリースします。

ステーブルコインの造幣。"text-align: left;">取引:クライアントAはチェーン上で安定したコインで支払いまたは取引を行い、ブロックチェーンはリアルタイムで送金情報を記録します。

償還:クライアントはDAIを放棄し、安定化手数料を支払い、ETHを償還します。清算:担保の価値が閾値を下回ると、スマートコントラクトは清算プロセスを開始します。極端なケースでは、「緊急停止」メカニズムをトリガーし、残りの担保を1:1の比率で返却します。

DAI貯蓄率、担保率、清算率、安定化手数料の設定:スマートコントラクトマネージャー(MKRガバナンスコイン保有者)が設定。

図表11:DAI安定化メカニズム

注:CDPは、MakerDAOなどの分散型金融(DeFi))プラットフォームで使用される金融メカニズムです。これにより、ユーザーはイーサリアム(ETH)などの暗号資産をDAIなどの安定コインの形で融資の担保として預けることができます。

出典:BOCI

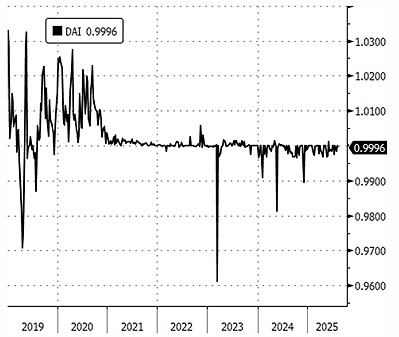

。チャート12:DAI:ボラティリティ・レンジ [0.9782-1.0022]

ソース:BOCI

米国、欧州連合、シンガポール、中国香港で提案されている/有効なステーブルコイン規制の主な特徴を比較することで、重要な規制は以下の3点にあることがわかります。

(1)アンカー資産の流動性:米国は93日以内の米国債を義務付けており、短期金利の歪みを引き起こす可能性がある一方、中国の香港は高品質のコマーシャルペーパーを受け入れているが、「リアルタイムの全額償還」を要求している。real-time full redemption "能力;

(2)分散型ステーブルコインに対する規制の空白:4つの法域のいずれも、アルゴリズム型ステーブルコインを規制の第一ラウンドに含めず、一方、米国のGENIUS法はアルゴリズム型モデルを直接禁止しています。span>

(3)中央銀行デジタル通貨(CBDC)の競争的位置づけ:EUは民間安定コインに対するヘッジとしてデジタルユーロを推進し、中国香港は「デジタル香港ドル」と民間安定コインの共存を認めている。中国・香港は「デジタル香港ドル」と民間のステーブルコインの共存を認めている。

図表13:米国、EU、香港におけるステーブルコインの規制枠組み

出典:TBAC、ESMA。span leaf="">米国は、金融イノベーションと消費者保護および金融の安定性のバランスを目指す、ステーブルコインの規制枠組みに積極的に取り組んでいます。

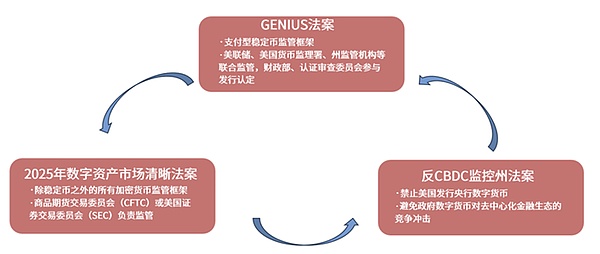

米国は最近、3つの暗号通貨関連法案を可決しました:

図表14: 2025年に米国政府が推進する暗号通貨関連法案トップ3

ソース:米国議会、エバーブライト証券

GENIUS法:2025年7月に署名されたこの法案は、米国初の決済用ステーブルコインの連邦規制枠組みを確立するものです。

CLARITY Act (Clarity in Digital Asset Markets Act): この法案は、米国におけるデジタル商品の明確な規制枠組みを確立することを目的としており、SECとCFTCの責任を明確化し、すべてのデジタル商品に対する一次規制権限を与えます。SECとCFTCの責任を明確にし、ステイブルコインを除くすべての暗号通貨に対する一次規制権限をCFTCまたはSECに与え、ステイブルコイン以外の暗号通貨に対する規制の枠組みを改善する。

反CBDC監視国家法案:この法案は、連邦準備制度理事会(FRB)が中央銀行デジタル通貨(CBDC)を直接または仲介者を通じて間接的に個人に発行することを禁止し、連邦準備制度理事会(FRB)が金融政策を実施するためにCBDCを使用することを禁止し、政府が発行するデジタルドルはすべて、連邦議会によって承認される必要があります。これは、政府がその規制能力を過剰に拡大し、個人の金融プライバシーを損なうことを防ぐためです。

今後の展望として、米議会は引き続き、デジタル資産の全体的な規制枠組みの構築を促進し、市場の構造改革を推進するため、年内に米国で法律として発効する2つの追加法案を推進しています。7月17日、Digital Assets 2025 Market Clarity ActとAnti-CBDC Surveillance States Actが下院で可決され、立法プロセスの次のステップのために上院に移されました。

2025年7月18日、トランプ大統領はGENIUS Actに正式に署名し、米国政府が米ドルを裏付けとする決済ベースのステーブルコインの発行と運用について、連邦レベルでのルール作りを正式に確立したことを示しました。

GENIUS法は、規制の対象が決済型ステーブルコインであることを明確にし、決済型ステーブルコインの規制枠組みを確立している。同法では、決済型ステーブルコインは決済や支払いを目的として発行されるものであり、投資や資金調達の性質を持つステーブルコインは規制の対象外とし、規制対象となるステーブルコインに対する収益や利息の支払いを明確に禁止し、従来の通貨と同様の「決済型ステーブルコイン」と定義しています。同時に、規制の重複を避けるため、GENIUS法は、許可された決済用ステーブルコイン発行者が発行する決済用ステーブルコインを、米国連邦証券法上の「証券」及び米国商品取引法上の「商品」の定義から明確に除外している。米国商品取引所法における「商品」。

ジェニアス法は、ステーブルコインの提供規模に応じて連邦または州の規制当局を設置し、発行体に対して一般的に銀行のような規制要件を採用し、テクノロジー大手によるステーブルコインの発行を制限する。同法は、連邦準備制度理事会(FRB)と米国通貨監督庁(OCC)に、100億ドル以上の資産を保有するステーブルコイン発行者を規制する権限を与え、より小規模な発行者は州の規制当局が規制する。一方、法案は、メタ、アップル、アマゾンなどのハイテク企業が、財務リスク、ユーザーデータのプライバシーなどの条件を満たし、ステーブルコイン認証審査委員会から全会一致の投票を受けない限り、ステーブルコインを発行することを禁止している。

GENIUS法の中核要素:米ドル資産配分の需要を劇的に高め、発行規制を強化し、消費者保護を強化する。

準備資産要件、安定通貨の発行は、米国債や米ドルなどの資産に対する需要を大幅に増加させます。GENIUS Act は、安定コインの発行者に対し、流通する安定コインの裏付けとなる準備金を少なくとも 1:1 に維持することを要求しており、この準備金は、米国の硬貨や通貨、銀行の要求払い預金、発行日または残存期間が 93 日以内の米国財務省短期証券/債券/債券、レポ/リバースレポ契約、マネーマーケット ファンドなど、流動性の高い資産で構成されている。報告書を公表することを求めている。

発行に関して、GENIUS Actは、ステーブルコインの発行者が「許可されたPayment Stable Coin Issuer (PPSI)」でなければならないこと、また、ステーブルコインの外国発行者は米国内で運営するために米国政府からライセンスを取得しなければならないことを明確にしている。GENIUS Actは、ステーブルコイン発行者は「許可された決済用ステーブルコイン発行者(PPSI)」でなければならず、米国内で活動する外国のステーブルコイン発行者も米国政府のライセンスが必要であると規定している。米国におけるステーブルコイン発行体には、保険付預金取扱機関の子会社(例:米国商業銀行の子会社)、連邦政府認定のノンバンク発行体(ノンバンク事業体)、または連邦基準を満たす州の発行体(時価総額100億ドル以下の発行体)が含まれる。加えて、外国のステーブルコイン発行体(テザーなど)も、米国通貨監督庁(OCC)に登録され、米国財務省によって決定されるか、相互協定などの他の要件を満たさない限り、米国の治外法権の制限(具体的には、米国の管轄区域における募集または販売の存在)の対象となります。

消費者保護の強化という観点から、特定の状況を除き、準備資産を質入れ/再担保/再利用することは禁止されています。ステーブルコインの保有者は、発行者が倒産した場合に優先的に払い戻しを受ける権利があり、ステーブルコインの発行者を銀行秘密法の規制金融機関として扱うため、顧客識別(KYC)手続きの実施、デューデリジェンスの強化、疑わしい取引の監視と通知、法律に反する取引を凍結する技術的能力など、関連するマネーロンダリング防止規制を遵守する必要があります。

GENIUS法の成立後、発効日と法制の調和という観点から、同法は(1)GENIUS法の制定日から18カ月後、または(2)主要な連邦決済安定化規制機関(Federal Payment Stablecoin Regulatory機関が GENIUS 法を実施する最終規制を発行してから 120 日後の日付。さらに、州レベルでの協調立法に関しては、GENIUS 法の制定日から 1 年以内に、連邦の主要な決済用ステーブルコイン規制機関、米国財務省、および各州の決済用ステーブルコイン規制機関はそれぞれ、GENIUS 法を実施するための適切かつ協調的な規則を採択しなければならない。

欧州:MiCA法

欧州議会は4月20日、MiCA法を採決しました。欧州議会は2023年4月20日、EU初の暗号資産市場規制法案である暗号資産市場規制法(MiCA法)を可決し、2024年12月30日に正式発効することを決定した。MiCA法はリスクの予防と管理を中心とし、統一的な規制を通じてユーロ圏の金融主権とEUの金融市場の安全と安定を守ることを目的としている。

対象国の範囲:EU加盟27カ国に加え、ノルウェー、アイスランド、リヒテンシュタイン3カ国を含む。これらのいずれかの国でMiCA法に基づきライセンスを取得した会社は、ライセンスパス制度を通じて、範囲内の他の国でサービスを提供するライセンスを取得できる。

MiCA法は、規制対象となる暗号資産を大きく3つのカテゴリーに分類しています:

(1)資産資産参照トークン(ART)、不換紙幣、貴金属、債券、ファンドなどの資産を組み合わせて発行されるステーブルコインなど、1つ以上の価値と権利の組み合わせを参照して安定した価値を維持するステーブルコイン。

(2)電子マネートークン(EMT)、公的な法定通貨の価値を固定することで発行されるステーブルコイン。

(3)その他の暗号資産トークン、上記2つ以外の暗号資産トークン、例えば「ユーティリティ・トークン(UT)」は以下の特徴を持つ。デジタルプラットフォームおよびデジタルサービスの運営に関連する非金融目的であり、特定のタイプの暗号資産と見なされる。

規制当局と責任:主な規制当局は2つあり、欧州証券市場庁(European Securities and Markets Authority:ESMA)は、投資家の利益の保護、市場の秩序ある機能、金融の安定性と金融ショックに対する回復力を担っている。欧州銀行監督機構(EBA)は、投資家の利益の保護、市場の秩序ある機能の確保、金融の安定性の確保、金融ショックへの耐性を担当している。

MiCA法はステーブルコインの規制枠組みを確立していないため、規制の範囲は暗号資産の3つの主要カテゴリー、ART、EMT、その他の暗号資産トークンをカバーし、ステーブルコインにはより厳しい規制を適用し、重要なステーブルコイン発行者には追加要件を課す。重要なステーブルコイン発行者には追加要件がある。

図表15:MiCA法コアコンテンツ

出典:欧州証券市場庁(ESMA)

香港:安定通貨条例

安定通貨条例が制定されました。ステーブルコイン条例は、2025年5月21日に中国香港の立法議会で可決され、2025年8月1日に施行されました。ステーブルコイン条例の法律は、金融イノベーションの促進と金融の安定性の確保という2つの目的を兼ね備えており、中国香港のステーブルコイン業界にとってコンプライアンスの新たな段階を示すものです。

定義:ステーブルコインとは、分散型台帳技術に基づき、安定した価値を持ち、電子取引の媒体として使用できる、暗号で保護されたデジタル形式の価値を意味し、中央銀行のデジタル通貨や証券などを除く。中でも「特定安定コイン」(指明稳定币)とは、1つまたは複数の公的通貨に対するアンカー、特定の計算単位、経済価値の保存形態、またはこれらの組み合わせを意味し、規制の規範的管理の中心的な対象である。

規制範囲:中国・香港における特定安定コインの発行、中国・香港以外における香港ドルを参照した特定安定コインの発行、中国・香港における一般市民へのフィアット安定コインの積極的な発行促進。img src="https://img.jinse.cn/7401033_image3.png" alt="image.png">

出典:HKMA、Securities Times.HKGN、Techub News、上海証券

ステーブルコイン条例の特徴は、厳格な審査・承認プロセス、高水準の準備金カバー、より大きな包括性である:

ステーブルコイン条例の特徴は、厳格な審査・承認プロセス、高水準の準備金カバー、より大きな包括性である。"text-align: left;">(1)厳格な承認プロセス-厳格なライセンス承認システムが採用されている。中国香港でステーブルコインを発行するには、金融管理局(Monetary Authority)の認可が必要であり、認可を受けるには、現地企業または中国香港以外の認定機関でなければならず、最低2,500万香港ドルの払込済み株式資本を含む十分な財源と流動資産を有することが求められます。また、監査報告書の定期的な開示も義務付けられている。

(2)高いリザーブ・カバレッジ - リスクを軽減するための100%のリザーブ資産。ライセンシーは準備資産の100%を完全にカバーする必要があり、信用リスク、市場リスク、流動性リスクを最小限に抑えるため、高品質で流動性の高い資産でなければならない。つまり、リザーブポートフォリオの市場価値は、発行済みでまだ流通しているステーブルコインの額面金額よりも常に高くなければなりません。

(3)より包括的 - 複数の通貨を固定できるようにし、単一の米ドルへの依存を断ち切る。中国香港のステーブルコイン規制は明らかに包括的であり、グローバルなオフショア人民元センターとしての中国香港の地位向上に貢献し、人民元の国際化のためのスペースを開放している。img src="https://img.jinse.cn/7401034_image3.png" alt="image.png">

出典:安定貨幣条例、上海証券取引所証券

規制規制の概要

全体として、法案の全体構造から見ると、米国、EU、中国香港におけるステーブルコインの規制枠組みは、「ステーブルコインの機能の定義-発行者の入場-発行者」に従い、非常に類似している。安定コインの機能定義-発行者の入場-発行者の運営監督-準備資産の監督-マネーロンダリング及び違法金融活動の監督」という全体的な枠組みである。同時に、ステーブルコインの機能的位置づけ、発行体へのアクセス、運用管理の規制などの要件も同様である。

機能的な位置づけという点では、いずれも安定コインを決済ツールとして定義し、保有者に利息を支払わないことを要求している。発行アクセスという点では、いずれも発行者が現地で実体を登録することを要求しており、これが安定コインの規制の手掛かりとなっている。運営・管理面では、決済機関や銀行の規制を参考に、資本金やリスク管理などの要件を提示しており、共同で規制を行っている政府機関も多数ある。

準備資金の運用という観点から見ると、EUや米国と比べ、中国の香港はより包括的で、さまざまな通貨へのアンカーを認めている。米ドルへのアンカーを制限するGENIUS法や、発行者に同額の不換紙幣準備金(EUの銀行預金や信用リスクの極めて低い国債など)の保有を求めるMiCA法とは異なり、中国香港の安定通貨条例では、安定通貨を香港ドル、中国人民元(CNY)、米ドルなどの準備バスケットにアンカーすることを認めており、単一の米ドル/ユーロへの依存を断ち切っている。

規制機関の観点から見ると、米国の規制機関はより複雑だが、香港、中国、EUはより明確である。その中でも、香港、中国は香港金融管理局(HKMA)が統一ライセンスと監督、証券先物委員会(SFC)が反マネーロンダリング審査との調整、EUレベルは欧州証券市場庁(ESMA)と欧州銀行監督機構(EBA)と安定コイン規制の他の機関が調整的な役割を果たしている。しかし、米国の規制機関は、通貨監督庁(OCC)、連邦準備制度理事会(FRB)等、財務省、決定の発行に関与するステーブルコイン認証審査委員会を含む、より複雑である一方、金融機関の規模に応じて、連邦および州の規制のデュアルトラックシステムを実施する。

規制の強さの観点から、米国や香港、中国と比較して、EUの開示要件は高くなっています。とりわけ、EUは少なくとも月次開示と規制当局への四半期報告を義務付けている。米国では、毎月の監査と登録監査人からの報告書を規制当局が確認することが義務付けられており、中国香港では、監査済みの年次財務諸表やその他の定期報告書の適時開示と提出が義務付けられている。

コンプライアンスの重要性

規制への対応暗号通貨企業には非常に大きな初期コストがかかることは事実ですが、長期的に見れば、ユーザーの信頼と規制当局の信頼の両面で大きなメリットがあります。

(1)Tether:

USDTは最大の市場取引規模を持つが、情報開示は不十分であり、登録もされていない。情報開示が不十分であり、バージン諸島に登録されているため、コンプライアンス違反により米国市場から退出するリスクがある。

(2)OKX(暗号通貨取引所):

2025年2月、米司法省との間で和解が成立し、OKXは米司法省にOKXは、違法組織がマネーロンダリングのためにオンラインでweb3ウォレットを使用していることを発見した後、自発的にweb3オンチェーン取引を停止しました。

OKXは米国、EU、シンガポール、ドバイ、その他の地域でライセンス取得に成功しました。

2025年6月、OKXは米国株式市場への上場を計画しており、上場は暗号通貨サークルにおける米国市場へのコンプライアンスの強力な証明書であり、OKXにとって最大の利益は市場、ユーザー、規制当局の信頼を得ることである。

ステーブルコイン業界チェーン

ステーブルコイン業界チェーンは主に、発行者、取引所、パブリックチェーンインフラ、カストディアンから構成されています。

図表18:ステーブルコインエコシステムマッピング

出典:自律照合、PBoC

図表19:ステーブルコインエコシステムマッピング

ステーブルコインの市場規模

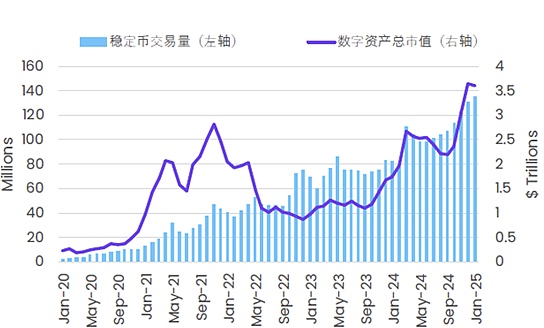

ステーブルコインは爆発的な成長を示しています。2025年8月の時点で、世界のステーブルコインの時価総額は2700億ドル近くになり、2020年から2025年の間の年平均成長率は100%を超えます。2024年の取引高は27.6兆ドルで、これはすでに従来の決済大手2社、VisaとMastercardの合計取引高を上回っています。

市場成長の核となる原動力は、構造的な変化を遂げつつあります。ステーブルコイン市場の初期の成長は、暗号通貨取引の需要によってもたらされましたが、現段階では、クロスボーダー決済が主要な増加要素になりつつあります。成長の原動力。市場はステーブルコインの将来的な成長の可能性について楽観的である。ジェイソン・バセット米財務長官は、ステーブルコインの市場価値は2030年までに3.7兆ドルに達し、年複利成長率は約63%に達する見込みだと述べている。

図表20:取引規模:ステーブルコイン対従来の支払い

出典:RD TechnologiesPBOC International

図表21:ステーブルコイン取引量 vs デジタル通貨時価総額

Source: RDTechnologies, UBS International

Stablecoin Competitive Landscape

Stablecoin Competitive Landscape

2025年8月現在、ネットワーク全体のステーブルコインの時価総額は約2686億ドルで、フィアット担保の米ドル建てステーブルコインが全体の90%以上を占めている。現在、市場でトップのステーブルコインはUSDTで、市場規模は約1,647億ドル、市場の61%を占めており、2位のステーブルコインはUSDCで、市場規模は643億ドル、市場の24%を占めている。 USDe、USDS、DAIは3位から5位にランクされており、市場規模はそれぞれ94億ドル、50億ドル、43億ドルとなっている。

チャート22:ステーブルコイン市場シェア

出典:DefiLlama、CoinMarket Cap, Puyin International

2つの強力なプレーヤーが安定したコインのエコシステムを支配し、二重の寡頭パターンを形成しています。 USDTは主にトロンチェーンエコシステムと新興市場でのOTC浸透の利点に依存しています。CoinbaseとBinanceの取引所との協力関係である。USDCは強力なコンプライアンスとCoinbaseおよびBinance取引所との協力関係を強みとしている。両社を合わせると、市場シェアの85%を占め、ステーブルコインのエコシステムにおいて二重独占を形成している。

図表23:ステーブルコインの過去の市場規模とシェア

出典:DefiLlama、CoinMarket Cap, PBoC

ステーブルコインのビジネスモデル

ステーブルコインのビジネスモデル - USDT

エーテル市場のボラティリティを利用して裁定取引を行いながら、準備資産の金利収入と取引手数料から利益を得ます。

テザー手数料(USDTを鋳造する最低額は100,000ドル)。

造幣または償還:0.1%、1000ドル未満は1000ドルで課金されます。

口座確認手数料(資金の入出金前に口座確認を行う):150ドル。

取引手数料:公式Tether手数料とは無関係で、取引所プラットフォームによって決定されます(例:0.2%)

取引手数料:0.2%(例:0.2%)。strong>チャート24:USDTビジネスモデル

Source: Tether

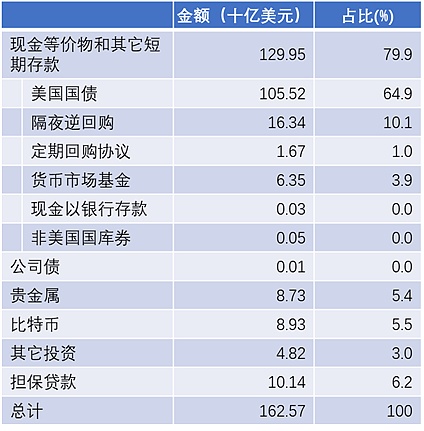

Chart 25: Tether Asset Allocation 30 June 2025

Source : Tether

ステーブルコインのビジネスモデル - USDC

サークル対コインベース。Coinbase (取引所)のビジネスモデルは、収益分配メカニズムを通じて、生態学的な共同建設を実現し、最終的に「1+1>2」の相乗効果を形成します。

2023年8月に締結された新協定によると、収益分配の観点から、USDC収益の帰属ルールは明確に2種類のシナリオに分かれています:1つはプラットフォーム内USDC、すなわちサークルまたはコインベースのホスティングサービスによって直接管理されるUSDCです。CircleまたはCoinbaseのカストディアンサービスによって管理されるUSDC、そこでは管理者は準備金の利息の100%を受け取ります。そしてオフプラットフォームUSDC、すなわち非カストディアンウォレット、DEXまたはサードパーティプラットフォームに保管されるUSDC、そこではUSDCエコシステムの他の参加者に支払われる金額やその他の特定の手数料を差し引いた後、収益はCircleとCoinbaseの間で50%ずつ分配されます。この分割モデルにより、Coinbaseは流通コストの大部分を負担し、USDCはCoinbaseプラットフォーム内の重要な収益源となります。

このモデルの利点は、Coinbaseが大規模なユーザーベースを持っているため、USDCにとって自然なエントリーポイントとなり、初期トラフィックと露出度が高いため、市場に素早く浸透できることです。デメリットは、内部と外部のプラットフォーム間の収益帰属の原則の下で、Coinbaseの「非カストディアン」属性がCircleの収益の完全なコントロールに影響を与えることである。

サークルの収益は単調で、収益の99%は米国債の利子に依存しており、連邦準備制度理事会(FRB)の利下げサイクルは利益率を圧縮する。一方、サークルはコスト管理の問題に積極的に対処しており、2024年にCoinbaseに950万ドルを支払う。Coinbaseは9億800万ドルのシェア(収益の54.2%)を支払うことになり、サークルはGrabやNubankといった新たな流通チャネルの拡大を余儀なくされる。

図表26:2024年12月31日におけるサークルの現預金と総資本構造

出典:サークル目論見書。Source: Circle Prospectus

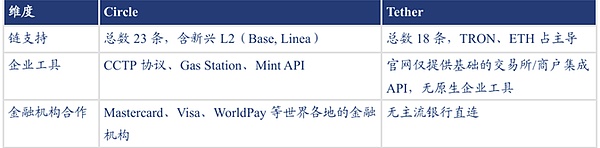

2つの主流ステーブルコインの違い

サークルはコンプライアンスの分野でテザーに先行しており、両者のコンプライアンス戦略には構造的な違いがあり、中心的な違いは規制ライセンスの適用範囲と開示の粒度です。">

出典:サークル趣意書Prospectus, Tether, BlackRock, CRE Securities

テザーは技術革新の面で比較的遅れており、主にトロンやイーサなどのネットワークに依存しており、クロスチェーンのサポートは少ないリンクしかカバーしていません(おそらく

リザーブ資産構造とリスク回復力、サークルは100%リザーブメカニズムを採用し、流動性の高いディフェンシブアロケーションを構築する一方、テザーは利回り重視のオフェンシブアロケーションを採用している。

図表28:サークルとテザーのリスク回復力の比較

ソース:

サークルが機関投資家市場を支配し、VisaやMastercardなどと直接パートナーシップを結んでいることは、USDCを優先的なツールとして促進するのに役立ちます。Tetherは取引所のエコシステムに大きく依存し、多くの取引所をカバーし、東南アジアとラテンアメリカで60%以上のP2P決済の普及率を持っており、これが主なチャネルの利点となっています。

図表29:サークルとテザーの生態系拡大力の比較

出典:="text-align: left;">大国間ゲーム - 米国

米国

なぜ米国はデジタル通貨よりもステーブルコインを優先するのか?

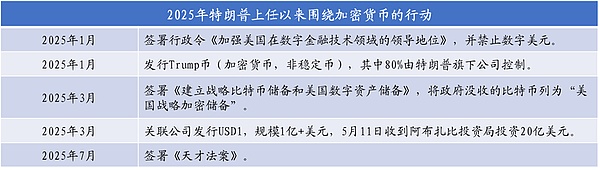

核心的な理由:中央銀行のデジタル通貨であるCBDCを排除するには、「リベラリズム」と政治的利益が深く結びついており、CBDCの中央集権的な性質が潜在的に強化されているためです。CBDCの中央集権的な性質は、金融システムに対する政府の直接的な支配を強化する可能性があり、これは米国が推進する「民間部門の革新」という概念と相反する。トランプ一族と政治的盟友は暗号業界と深く結びついている。2024年の選挙キャンペーン中、彼らは暗号業界の支援を受け、米国を「世界の暗号の首都」にすると約束した。フォーブスによると、トランプ一族と政治的盟友は暗号業界と深く結びついている。"フォーブス "によると、トランプ一族は暗号通貨会社ワールド・リバティ・フィナンシャル(WLFI)から1億9000万ドルを現金化する可能性があり、そのうち約1億3500万ドルが大統領に支払われるという。政策の嗜好は一族の経済的利益と強く結びついており、優先的な選択肢としてステーブルコインを後押ししている。

図表30:2025年にトランプ大統領が就任してからの暗号通貨をめぐる動き

ソース:公開情報

米国政府がステーブルコインを推進する主な目的:米ドルの地位の維持・強化、米国債の需要拡大、暗号世界の掌握、そしてトランプ氏の個人的利益。トランプの個人的利益だ。

(1)米ドルの維持・強化

トニー・ベサント米財務長官は2025年3月のインタビューで、「過去に見たように、暗号に使える米国内の通貨は米ドルだけではない」と述べた。3月のインタビューでは、"トランプ大統領が指示したように、世界の主要基軸通貨としてドルを維持し、そのために安定したコインを使用する "と述べた。

「脱ドル」への対応と通貨覇権の再確立:「脱ドル」に向けた世界的な潮流は強まっており、新興市場はドルを回避して現地通貨決済を模索し、米ドルを自国通貨として依存している。新興市場が現地通貨決済を模索し、SWIFTを回避する中、ペトロダラーシステムは課題に直面している。安定通貨は「再ドル化」を促進するツールとみなされ、高インフレ国の住民は安定通貨を「ドル貯蓄口座」として利用しており、中南米やアフリカの企業はすでに関連決済サービスを提供している。

ステーブルコインの本質は「ドルのデジタル証明書」であり、その95%以上はドル資産(現金または米国債)に固定されている。→発行者が米国債を購入→米ドルの流動性拡大」という閉ループが形成される。このメカニズムにより、暗号通貨市場は米ドルの「周辺市場」に変貌し、グローバルチェーン取引は米ドルシステムに依存せざるを得なくなる。

(2)暗号世界を攻略する

世界的には、ステーブルコインの場合、香港、シンガポール、アラブ首長国連邦、その他の国や地域は積極的でオープンな姿勢です。米国、欧州連合、その他の国々は慎重で寛容な姿勢で、主に決済システムの金融安定性の円滑な運用、金融政策の伝達、または通貨主権を考慮した上で、安定したコインをリスクとしています。

デジタルドルの制約と後方シナリオのブレークアウト:デジタル人民元クロスボーダー決済シナリオのブレークスルーに直面して、米国はstablecoin法制を通じて、デジタル金融基準を策定する権利を掌握し、他の国の通貨のデジタル化スペースを圧迫する。米国は、Web3や暗号通貨などの新興分野で技術的・財政的優位性を再現しようとしており、ブロックチェーン技術の優位性を確保するため、安定コイン法案を通じて「新世代の金融インフラ標準」を把握しようとしている。ブライアン・スタイル米下院議員は、安定コインの導入とCBDCの禁止は「ウェブ3競争に勝つ」ことであり、ビジネス革新と消費者の権利を守ることだと主張した。

(3)米国債の需要を増やす

FRBは、国債の保有をコントロールするインフレ圧力を背景に。米国債の新たな貯蔵庫を見つける:安定化は「量的緩和のもう一つの形」とみなされ、民間部門の負債を拡大し、満期を迎えた国債の更新圧力を緩和し、米ドルの流動性を維持することで、債務サイクルに新たな支援を提供する。同時に、CBDCは、民間部門が発行する安定した通貨は、同時にドルの流動性の拡大で、FRBの負債を増加させないように、短期債務の目的を達成するために、テーブルを拡大していないという前提で連邦準備制度理事会(FRB)ながら、FRBが直接通貨を発行する必要があり、商業銀行の地位を弱め、インフレ懸念を引き起こす可能性があります。span leaf="">

出典:S&Pグローバル、中国郵政証券

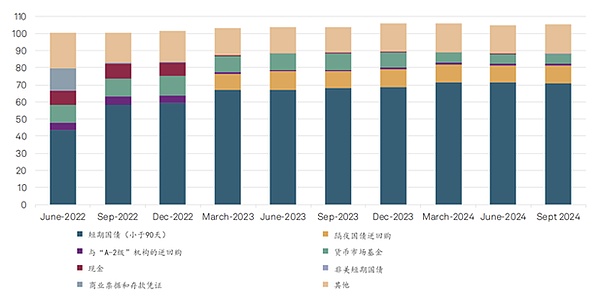

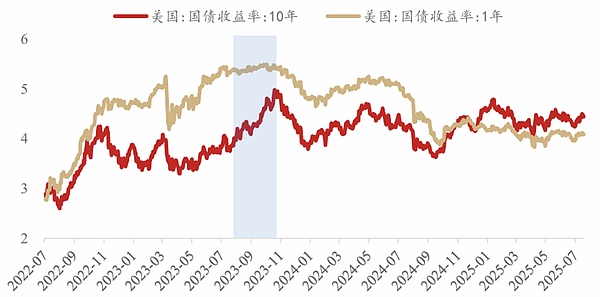

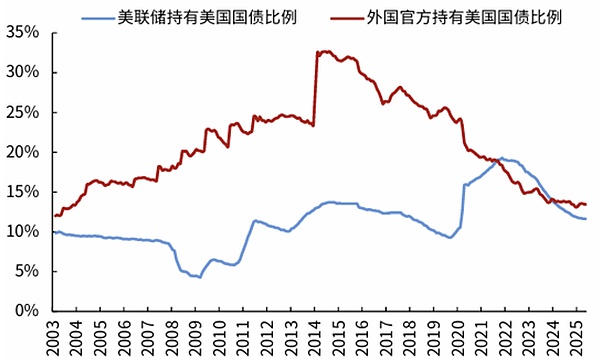

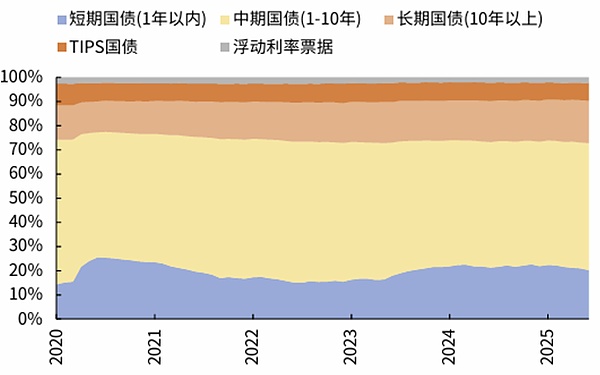

米国債の需要増は、米国が安定コインを推進する主な理由ではないかもしれない

米国債需要の観点から見ると、米長期債市場の中心的な投資家層は機関投資家という特徴を持っている。海外の中央銀行、連邦準備制度理事会(FRB)、年金、保険会社などの長期機関投資家が市場の主な資金源を構成しており、こうした投資家は負債サイドの長期的な特性から長期資産に対する需要が強い。現在、FRBは依然としてテーパリングの過程にあり、海外の中央銀行もドル資産の保有を減らし続けているため、需要サイドから見ると、米国債券市場の脆弱性は主に長期市場に集中している。span leaf="">

図表33:米国内外の各種事業体の米国債保有額(10億米ドル)

図表33:米国内外の各種事業体の米国債保有額(10億米ドル) 出典:FRED、中国郵政証券、風 図表34:外国政府ドル準備シェアは減少を続ける(%) 出典:FRED、CPS、Wind ソース:FRED、CPS、Wind ソース:FRED、CPS、Wind

チャート35:FRBはテーパリングを継続(100万ドル)

図表36:ステーブルコイン準備資産と米国のドローダウン需要デュレーションのミスマッチ

出典:CPS証券

2023年第3四半期の市場パフォーマンスから、借り換え問題が発生した場合、米国債券市場のロングエンドとショートエンドの間の市場連動性は高くなく、ショート債の需要側がロング債の需要を引き受けるのに苦労している。

まとめると、米国長期債市場の需給パターンは、伝統的な機関投資家の配分ニーズによって支配され続けるだろう。ステーブルコインの開発は、短期債の需要の一部を提供する一方で、その特殊な流動性要件のため、長期債への影響はごくわずかであろう。

大国ゲーム - 中国

中国はステーブルコインを開発する必要があるのか?

(1)国際貿易における人民元の国際化を促進するために、安定したコインが必要である:人民元にペッグされた安定したコインの発行は、人民元の国際化を加速させる上で多角的な戦略的価値を持ち、その核心的意義は、応用シーンの拡大、使用頻度の増加、デジタル経済の高い価値の獲得に反映されている。

安定したコインは、伝統的な金融システムとデジタル資産市場の間の「シームレスなコネクター」として、国境を越えた決済と人民元の資金配分の間の非常に効率的なリンクを開き、人民元にリンクした安定したコインを発行することで、人民元の国際化を促進する機会を提供する。伝統的な金融システムとデジタル資産市場の間の「シームレスなコネクター」として、ステーブルコインは、国境を越えた決済と資本配備における人民元の効率的なチャネルを開く。ブロックチェーン技術の即時清算の特性に依拠し、中国企業は安定した通貨である人民元を通じて、低コスト、低リスクのクロスボーダー取引の決済を実現し、資本回転サイクルを大幅に短縮することができる。これにより、海外企業や投資家の人民元使用意欲が大幅に高まり、人民元が基軸通貨から実際の取引通貨へと浸透することが促進される。

安定通貨の人気は、国際貿易における人民元の知名度と粘り強さを効果的に高めることができる。人民元をデジタル取引のシナリオに結びつけることで、世界貿易決済における米ドルの経路依存を徐々に打破し、人民元が地域貿易と世界貿易でより重要なシェアを占めることを可能にし、国際的な影響力を強化することができる。

ステーブルコインはデジタル資産取引と分散型金融(DeFi)の分野で人民元のレイアウトに重要な手を提供し、世界デジタル経済の浸透が加速する中で、人民元ステーブルコインはデジタル資産の価格決定と取引の基軸通貨になることができる。世界のデジタル経済が加速度的に浸透する中で、人民元安定コインはデジタル資産の価格決定と取引の基本通貨の1つになることができ、中国がDeFiエコシステムでより多くの言論力を把握するのに役立つ。

(2)香港のパイロットプロジェクトの蓄積された経験に依拠して、オフショア人民元ステーブルコインの応用を徐々に模索し、規制の枠組みを改善する。leaf="">香港の既存の仮想資産規制サンドボックスメカニズムに基づき、米ドルと香港ドルにペッグされた安定コインの上陸を優先的に推進する。香港の金融インフラを活用して試験的なリスクを軽減するだけでなく、オフショア人民元安定コインの立ち上げに向けた技術的・規制的相乗効果の基礎を築くことができる。米ドルと香港ドルの安定コインの検証が成熟した後、オフショア人民元安定コインの応用は、オフショア人民元市場の実際のニーズに基づくシナリオによって推進することができる。パイロットでは、「パイロット-フィードバック-ルールの最適化」サイクルを通じて、規制システムの同時改善を促進するために、形成だけでなく、技術革新の活力を刺激することができますが、さらに新しい金融規制を改善し、システミックリスクのないボトムラインを保護します。

(3)デジタル人民元の有用な補足を形成する:

デジタル金融分野における中国の戦略。レイアウトは、技術革新と主権通貨の安全性のバランスをとり、安定コインをデジタル人民元クロスボーダー決済の代替ではなく、補完的なツールとして使用し、金融開放とリスク防止・管理のバランスをとる必要がある。

内部的には:安定コインは技術的なテストベッドとして使用することができ、その後のデジタル人民元の技術的なアップグレードのために革新的な経験を提供する。leaf="">対外的には、オフショア人民元安定通貨は「一帯一路」沿いの決済ネットワークを柔軟に拡大し、デジタル人民元の公式決済チャネルとマルチレベルのカバレッジを形成することができる。

図表38:サンドボックス・プロジェクトに参加する主な組織

図表38:サンドボックス・プロジェクトに参加する主な組織

図表39:香港のステーブルコイン・ライセンスのその他の公示申請者(7月現在)。

認可制度:

(1)適用範囲:不換紙幣(香港ドル、米ドル、中国人民元など)をアンカーとするすべての安定コイン発行者。および人民元)の香港ドルの価値に固定されていることを香港の公衆に宣伝または主張する者は、ライセンスを申請する必要がある。

(2)ライセンスの分類:ライセンスには「発行者」(ステーブルコインを直接発行する)と「サービス」(取引や保管などのサービスを提供する)の2種類があります。(取引、カストディアン等のサービスの提供)がある。

(3)参入障壁が高い:申請者は香港に物理的な会社を設立し、最低2,500万香港ドルの払込済み株式資本を持つ必要があり、主要な経営陣は「適正」テストに合格する必要がある。審査

認可を受けた組織のうち、一般に安定コインを販売できるのは次の4種類のみです。4)香港の公認銀行機関。

仮想資産取引プラットフォームは、取引トラフィックを通じて安定コインを取引シナリオに迅速に流します。香港証券先物委員会は、フューチュラ・ホールディングスが所有するOSLデジタル・セキュリティーズ・リミテッドを含む11の仮想資産取引プラットフォーム・ライセンス(VATPライセンス)を発行しており、ビクトリー・セキュリティーズが所有する別の会社やbixinは申請中です。"text-align:center">

香港はステーブルコインの応用シナリオを積極的に模索している:

香港金融管理局(HKMA)は2024年5月7日、革新的な金融市場インフラを通じて香港のトークン化市場の発展を支援するため、Ensemble Project Architecture Working Groupの設立を発表した。2つのプロジェクトは互いに相乗効果を発揮し、DLTエコシステムを豊かにする。

香港金融管理局(HKMA)は2024年8月28日、Ensembleプロジェクトの「サンドボックス」ローンチイベントを開催し、第1フェーズにおけるトークン化資産の4つの主要ユースケースのテーマを発表した。4つのユースケースとは、債券・投資ファンド、流動性管理、グリーン・持続可能金融、貿易・サプライチェーンファイナンスであり、Ensembleプロジェクトは、ホールセールレベルの中央銀行デジタル通貨を通じて、トークン化された通貨による市場でのシームレスな銀行間決済を促進するブロックチェーン・プラットフォームをベースとした革新的な金融市場インフラの開発を探求することを目的としている。

2025年8月7日、香港ウェブ3.0標準化協会が開始したRWAレジストリ・プラットフォームが稼動した。同日、RWAトークン化ビジネスガイド、RWAトークン化技術仕様書、ブロックチェーンベースのステーブルコイン越境決済技術仕様書を含む3つのWeb3.0標準が発表された。この動きにより、より多くの仮想資産ETFや仕組み商品の上場が促進され、伝統的な金融(ファンドや資産運用など)と仮想資産技術(ブロックチェーンやトークン化など)の融合が進むことが期待される。

直観的には、Dollar Stablecoinの発行は、米ドルの機能とその使用シナリオを拡大するのに役立ち、その結果、国際通貨システムにおける米ドルの地位を支え、ドルの覇権の更新を提供することができる。ドルの覇権を更新することができる。

一方では、米ドル・ステーブルコインは、デジタル金融の分野における米ドルの覇権を拡大するものである。ステーブルコインは、そのアンカーされた不換紙幣と資産を1対1で準備金として使用する必要があり、その価値は基本的に不換紙幣の変動に固定され、ビットコインと比較してより安定している。同時に、stablecoinの国境を越えた決済コストは低く、決済時間も従来の3~5日から数秒に短縮されている。また、近年ではアルゼンチンやトルコなど、ハイパーインフレや自国通貨安に苦しむ新興国でも、自国通貨ではなく米ドルのステーブルコインを利用する傾向にある。以上のような利点から、ステーブルコインは近年、暗号資産取引から国境を越えた取引や現地通貨安の防止への応用を加速させている。

一方、米ドル安定コインは、米国債と束ねることで、米国政府債務の圧力を部分的に緩和するのに役立つ。米国債が膨らみ続ける中、海外の中央銀行が米国債の保有を減らす一方、連邦準備制度理事会(FRB)は背景を縮小し続け、米国は米国債の需要を本体に吸収することを急務としている。米国政府が最近成立させたGENIUS法は、ステーブルコイン発行者に少なくとも1:1の比率で準備金を保有することを義務付け、米国債を準備資産として使用することを明確に認めている。USDステーブルコインの発行は、米国に「USD - USDステーブルコイン - グローバル決済/暗号取引 - 米国債」という新たな金融循環チェーンを提供する。

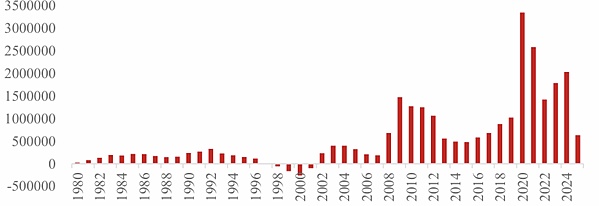

図表41:連邦準備制度理事会(FRB)と外国政府による米国債の保有高は近年減少している

出典:米国財務省、エバテック社:米国財務省、エバーブライト証券

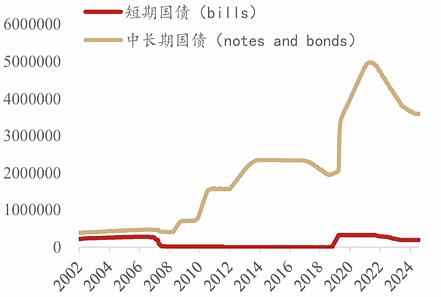

図表42:短期米国債は米国財務省残高の20%しか占めていない

米国債残高の20%しか占めていない。出典:米国財務省、エバーブライト証券

にもかかわらず、ドルにペッグされた民間通貨としてのドル安定装置は、本質的にドルの信用の延長であることに変わりはない。貿易赤字と政府債務の無秩序な拡大というドルの2つの赤字問題を根本的に解決するものではなく、長期的にはこのリスクをかえって悪化させる可能性がある。

一方では、安定コインの発行は短期債を固定するものであり、中長期債の更新問題を解決するものではない。米国の国庫債券残高の期間構造から、1年以内に償還される短期国庫債券の割合はわずか20%で、中長期国庫債券の割合は70%であり、安定通貨の発行は米国債の構造問題を解決できないことを示している。言い換えれば、将来的に米国債の需要が安定通貨への依存度を高めた場合、米国債の満期構造が短期化することにつながるが、財政の脆弱性を悪化させることになる。

一方、ドル安定コインの規模が拡大すれば、米国債の短期市場の不安定性を悪化させ、マクロ政策の規制能力を弱めることになる。2025年6月現在、米国短期債券市場の規模は5.8兆ドルであり、今後、ステーブルコインの市場規模が2兆ドルに膨れ上がれば、米国短期債券市場に与える影響は非常に大きくなる。伝統的な銀行通貨に比べ、ステーブルコイン・システムは政府の保証や規制がないため、極端な場合、暴落のリスクが拡大する。

全体として、ステーブルコインの台頭は世界金融システムのデジタル変革の大きな象徴であり、将来の大国ゲームの舞台となるだろう。米国はGENIUS法を通じて、「脱ドル」の潮流に対抗する意図で、ステーブルコインを米ドルシステムに組み込み、ステーブルコインを使って連鎖拡大を実現した。米国のステーブルコイン法導入後、欧州連合(EU)、中国、香港がこれに続き、米ドル以外の決済システムを確立するため、デジタル通貨やステーブルコインのレイアウトを加速させており、通貨主権のゲームも新たな段階に入ったことを意味する。ステーブルコインの台頭は、短期的にはドルの国際的地位の安定に役立つが、それでも信用通貨の範疇に属するものであり、ドルを根本的に救うものではない。長期的に見れば、通貨代替や決済危機の分野におけるステーブルコインのリスクは無視できないものであり、今後、政策的リーダーシップを維持しながら、いかにイノベーションを促していくかは、各国にとって重要な課題かもしれない。

流動性管理:安定硬貨は中央銀行に新たな課題を提示

時価総額で現在世界第2位のUSDCを例にとると、サークルが発行しており、原資は米国の短期債券である。全体として、ステーブルコインの発行と流通は流動性に中立的な影響を与えるが、資本フローには影響を与える。具体的には、次の3段階に分けられる。

発行段階では、ユーザーは安定コインの等価価値と引き換えにサークルに現金を預け入れ、サークルの資産側は銀行口座の現金の増加に変化し、負債側は同時に増加し、資金は人口から銀行システムに流れる。

その後、ユーザーから預かった現金は短期米国債の購入に使われ、Circleの資産側の銀行口座の現金が減少する一方、米国債資産が増加し、資産側の増加と減少がヘッジを形成する。この局面では、資金が銀行システムから財務省に流れ、流動性の取り込みが生じる。

財務省は銀行を通じて国債発行による資金を振り込みや政府購入など様々な種類の支出に充当し、資金は民間部門に流入する。その結果、財務省から銀行へ、そして住民や企業へと還流し、流動性放出となる。

ステーブルコインはマネーの流れを加速させ、中央銀行の流動性管理に新たな課題を突きつける。上記の3つの段階から、ステーブルコインが市場の流動性に与える影響の経路は、フィアット通貨の発行と流通に比較的似ているが、最大の違いは、ステーブルコインの流通が従来のそれよりも数倍速いことである。

アラン・スコットは、米上院議員とFBIが暗号におけるプライバシーを予想外に支持していることを明らかにし、プライバシー取り締まりの神話を否定した。

Miyukiこのブロックチェーン分析会社は、暗号通貨領域における制裁行為と違法行為の両方を検出するために設計されたツールをテザー社に提供する。

Catherine

CatherineTelegramの膨大なユーザーベースに後押しされたPantera CapitalのTONへの投資は、暗号の主流採用におけるTONの役割に対する楽観的な見方を示している。課題は残るが、Panteraの支援により、TONは近い将来、広く受け入れられるブロックチェーン・ネットワークになることを目指している。

Joy

Joyシンガポールでは、暗号愛好家同士のポーカー・ゲームが強盗事件に発展し、暗号通貨に詳しい強盗団が434万SGD以上を盗み、内部犯行をほのめかした。

Weiliang

WeiliangDropboxは、電子署名サービス「Dropbox Sign」に関するデータ漏洩に関する報告書を発表した。

Kikyo

KikyoHundred Financeから740万ドルを横領したサイバー犯罪者が再び現れ、盗まれた資金を洗浄または利用するために約80万ドル相当の資産を移動させた。暗号詐欺やハッキング事件は最近減少しているものの、暗号通貨プラットフォームの安全確保や金融犯罪の防止には課題が残っている。

Weatherly

Weatherlyイスラエルがハマスに報復し16人死亡、米取引所コインベースが投資家詐取で訴訟に直面。金は2315ドルまで急騰、ビットコインは64,000ドルで強い抵抗に遭う。

Alex

Alex月の米非農業部門雇用者数は予想を下回り、失業率は上昇、賃金上昇率は鈍化した。今週は、主要3株価指数すべてが2週連続の上昇を記録した。米国債利回りは10ベーシスポイント以上急落し、2年債利回りは3日間で20ベーシスポイント以上低下し、1月以来の大きな下げ幅を記録した。ドル指数は3月の消費者物価指数発表以来3週間ぶりの低水準に達したが、米ドル/円はセッション中に1%以上反発し、152円を回復した。

Miyuki大手暗号取引所Bitfinexで、最大40万人のユーザーアカウントとパスワードが流出し、ハッカーがログインを試みた。

Weiliangバークシャー・ハサウェイの年次総会で、バフェットはマンガー氏の逝去を悼み、AIを利用した詐欺について警告した。

Anais

Anais