ペイパルの最新動向:米国顧客向けの暗号ラインナップにソラナ(SOL)とチェーンリンク(LINK)を追加

PayPalは、米国ユーザー向けにSolana(SOL)とChainlink(LINK)をサポートする暗号通貨に追加し、Bitcoin、Ethereum、その他の暗号通貨と並んで提供する暗号通貨を拡大した。米国に拠点を置くユーザーは、これらの資産を購入、売却、保有できるようになったが、外部ウォレットへの転送は確認されていない。

Anais

Anais

要旨:

金融市場インフラは「金融配管」である。歴史的に、香港は連動為替レートシステム(LERS)とRTGSという2つの金融インフラを構築し、最終的にニューヨークやロンドンと並ぶ国際金融センターとしての地位を築いた。今、安定コインをベースとしたデジタル金融の登場は、制度的・技術的イノベーションの窓口を提供し、安定コインが国際金融センターのインフラの標準的な一部となることで、香港は米ドルと人民元のツインエンジンに牽引されるスーパー金融センターになるチャンスをつかむはずだ。

著者:Lop-sided Colonel ¹、Li Yongfeng ²

はじめに

2025年5月、世界の金融情勢は重要な転換点を迎えた。

2025年5月、世界の金融情勢は重要な転換点を迎えました。米国の上院と香港の立法院がステーブルコインを対象とする法案を可決し、デジタル通貨が主流の金融システムに移行するための重要な一歩を踏み出したからです。両法案は、世界の金融システムにおけるステーブルコインの重要性の高まりを反映しているだけでなく、米国と香港がステーブルコインの規制を通じてデジタル金融の情勢を世界的に形成しようとしていることも明らかにしています。

米国と香港に加え、欧州連合(EU)、シンガポール、日本、韓国、オーストラリア、インド、台湾、ロシア、タイ、アルゼンチンなど、他の国や地域でもステーブルコインの法制化や改正が加速している。デジタル金融の未来をめぐる世界的な通貨競争はすでに始まっており、米国は何度か繰り返した後、ようやく安定コインに向き合い、変化を再びリードしようとしている。各国の金融会社やテクノロジー大手は長い間、拳をこすり続けてきた。

ステーブルコインはもはや単なる「投機的な魔法の武器」ではなく、デジタル経済の決済チャネルとなり、資産の連鎖と法定通貨の架け橋となる。ジョン・ブキャナン元連邦準備制度理事会(FRB)議長は、金融市場インフラは「金融配管」(Financial Plumbing)であり、取引、決済、清算をサポートし、金融機関間の相互接続と相互作用を実現するために使用されると考えている。

1970年代から1980年代にかけて、香港はLERS(連動為替レートシステム)とRTGSという2つの連続した金融インフラを構築し、最終的にニューヨークやロンドンと並ぶ国際金融センターとしての香港の地位を形成したと考えています。 安定したコインをベースとするデジタル金融の登場が制度的・技術的イノベーションの窓口を提供する今、香港は米ドルと人民元という2つのエンジンに牽引される超金融センターになるチャンスをつかむべきだ。

注1:横着中佐はAsiaweekの金融調査ディレクター。

注2:李永豊氏はKnotty Note Companyの創設者でブロックチェーンの専門家。

ステーブルコインは、不換紙幣や金などの資産にペッグすることで価値の安定性を保つ暗号通貨です。そのため、ステーブルコインは、ブロックチェーンの効率性と伝統的資産の安定性を組み合わせたアンカーメカニズムによって、価格変動を抑えることができる。この設計により、暗号市場における「安全な避難所」となり、暗号通貨の利便性と非中央集権性を維持しながら、ビットコインなどの主流暗号通貨のボラティリティ・リスクを回避することができる。

ビットコインのようなボラティリティの高いデジタル資産とは異なり、ステーブルコインはその安定性から、国境を越えた決済、送金、分散型金融(DeFi)で広く利用されている。市場データによると、世界のステーブルコイン市場の時価総額は2500億ドルに迫り、オンチェーン取引量は2025年に10兆ドルに達すると予想されており、デジタル経済における中心的な役割を実証している。

人々がステーブルコインについて語るとき、暗号の世界での資産の売買や国境を越えた少額の送金など、決済ツールとしての使いやすさに焦点が当てられることが多い。実際には、伝統的な金融システム(TradFi)に対する真の挑戦は、新しい「貨幣」や通貨を生み出すことではなく(不換紙幣資産と1対1で結ばれているステーブルコインは、実際には通貨を持っていない)、むしろ新しい、破壊的な決済システムを導入することにある。

現在のグローバルな金融取引システムは、銀行口座とSWIFT(国際銀行間金融通信協会)が織りなすネットワークに大きく依存している。国境を越えた送金はSWIFTを通じて行われ、資金は複数のコルレス銀行を通じて送金される。このシステムの中核にあるのは効率性ではなく、国家主権と銀行の信用に基づく信頼の連鎖である。このピラミッドの頂点にあるのは、紛れもなく米ドルとその決済システムCHIPS(Clearing House Interbank Payment System)である。

このグローバルな決済システムの下では、取引が発生すると、情報の流れ(例えばSWIFTメッセージ)と資金の流れは2つに分かれる。情報の流れは資金の移動を約束するが、資金の流れの実際の清算は複数の仲介者からなる信頼の連鎖に依存している。このアーキテクチャの非効率性と高コストは明らかだが、最も致命的な弱点は、そのシステム的脆弱性である。仲介機関のどれか一つで問題が発生すれば、取引は失敗し、重大なカウンターパーティ・リスクが生じる可能性がある。

ステーブルコインは、「記帳」と「決済」の動作を一つにまとめることで、この問題を根本から解決する。ブロックチェーン・ベースの取引では、トークンの移転自体が清算となる。情報の流れと資本の流れはもはや分離されず、同じ操作にカプセル化され、情報の移転(チェーン上の取引記録)と価値の移転(資産の所有権の変更)が同時に行われ、原子レベルの交換が実現するため、「原子決済」(Atomic)と呼ばれる。つまり、価値と情報を同時に交換することができるのである(Atomic Settlement)。これは、価値が情報のようにほぼリアルタイムで、ピアツーピアでグローバルに流れることを意味する。もはや前提条件として銀行口座は必要ない。デジタル・ウォレットがこの新しい世界へのすべての鍵なのだ。

<

<

ステーブルコインの清算システム

これが、ステーブルコインの最も中心的な利点につながる。最終性(Finality)です。ステーブルコインが受取人のアドレスに到達した瞬間、取引は不可逆的に完了します。これは「保留」や「決済」状態ではなく、取引の最終状態です。価値は一方の当事者から他方の当事者に確定的に移転され、両当事者の債務関係は終了した。その資産がどうなるか、つまり不換紙幣に交換されるか、他の投資に使われるかは、受け取る側の自由だが、元の取引の最終性とは何の関係もない。最終性は、信頼を築きリスクを軽減できる新世代の金融インフラの強固な礎石である。明らかに、これは単なる効率化ではなく、金融インフラにおけるパラダイムシフトなのだ。

従来の金融システムを破壊するステーブルコインの4つの柱

即時決済(T + 0、運転資本要件を大幅に削減)

極めて低い取引コスト(特にSWIFTと比較して)

伝統的な金融システムにおいて、米ドルの覇権は世界の主要な決済通貨としての役割と表裏一体となっている。世界貿易、商品価格、外貨準備のほとんどがドル建てであり、世界経済に参加しようとする国は、ドルの清算チャネルをバイパスすることはできない。このため、米国は比類ない経済的影響力を持ち、「ドル覇権」とも呼ばれる金融制裁を行うことができる。

しかし、ステーブルコインの出現は、世界に「プランB」を提供している。その基礎となるテクノロジーは非中央集権的であるため、理論的にはどのような経済圏でも、自国の不換紙幣に固定されたステーブルコインを発行することができる。SWIFTと銀行システムが金融界の「国道」と「地方道」だとすれば、ステーブルコインの決済システムは、世界中の無数の直接目的地への道を開く「航空路」である。「信号も停止標識もない。信号機もなく、遮断される恐れもないため、単一世界通貨としてのドルの金融パターンを打ち破る可能性がある。

米国とEUの対ロ制裁リスクに対処するため、ロシア銀行はSPFSシステム(ロシア銀行金融情報システム)を構築し、SWIFTシステムの代替として使用している。さらに中国は、人民元のクロスボーダー決済システムであるCIPSを立ち上げた。これらのシステムは、米ドルのクロスボーダー決済システムと同様、非常に複雑で非効率的である。

人民元クロスボーダー決済システム「CIPS」

デジタル金融の時代において、競争はもはや、誰がより信頼できる紙幣を印刷できるかということではなく、むしろ、誰が率先して、効率的で安全かつ広く採用される決済システムを確立できるかということです。効率的で安全な、そして広く採用されるデジタル通貨決済エコシステムの確立において、主導権を握ることができるかどうかということなのだ。これはまさに、新しい金融時代における「生態学的地位」を獲得するための競争である。ある国が自国のステーブルコインの普及に成功すれば、自国通貨の国際的な影響力を高めるだけでなく、新世代のデジタル金融インフラのルールメーカーとなり、グローバルな資本、技術、人材を引き寄せることができる。

要するに、このレースの核心は変わることなく、何世紀にもわたって続いてきた鋳造権論争なのだ。貝殻から金へ、紙幣からデジタルへ、貨幣の形は変わりつつあるが、その背後に表される経済的主権と権力は決して挫折していない。

技術革命がパンドラの箱を開け、地政学的なゲームが始まった今、戦場が物理的な世界から目に見えないブロックチェーンに移ったことを除けば、新たな世界通貨戦争が始まった。

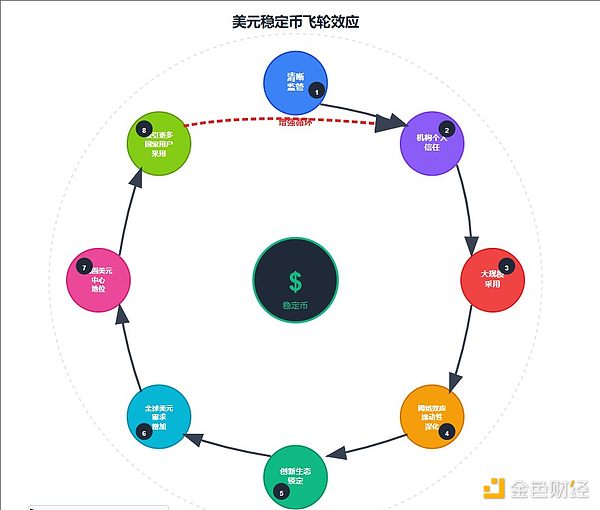

ステーブルコインの「フライホイール効果」と「スケール効果」

ステーブルコインの「フライホイール効果」と「スケール効果」

ステーブルコインの「フライホイール効果」と「スケール効果」

安定コインの決済システムには、プログラム可能で、追跡可能で、検証可能で、より速く、より安く、理論的にはよりオープンであるという利点もあります。新しい金融のための新しいインフラとして、ステーブルコインのパイオニアはフライホイール効果を発揮し、ドルやユーロのような大規模な経済通貨のためのステーブルコインは、規模を拡大する可能性が高い。(フライホイール効果):とは、システムまたはビジネスモデルのことで、最初の立ち上げには多大な労力を要するが、ひとたび稼動すれば、さまざまな構成要素が互いに促進し合い、自らを強化することで、システム全体がますます高いレベルの効率性と低廉なコストで成長し続けることができる好循環を形成することを指す。米国と米ドルのステーブルコインを例にとると、フライホイールを始動させ加速させるプロセスは、相互に関連する以下のリンクに分解することができます:

ステップ1:フライホイールの始動 - 明確な規制の枠組み

ステップ1:フライホイールの始動 - 明確な規制の枠組み

GENIUS法は規制の枠組みを明確にし、法律のグレーゾーンを取り除く。を取り除くものです。サークル(USDC)やペイパル(PYUSD)のような発行者や、JPモルガン・チェースやゴールドマン・サックスのような伝統的な金融大手は、ルールがどうなっているのか、自分たちのビジネスが合法的であることを知っているため、自信を持って資源を投資することができます。利用者(個人も機関も)はもはや、発行者の暴走や不透明な準備金といった問題を心配する必要はない。米国政府の規制的な後ろ盾(例えば、1:1の高品質な流動資産準備の義務付け、定期的な監査など)があるため、米ドル・ステーブルコインは「リスク資産」から信頼できる「現金のような」金融商品へと変貌を遂げた。

いったん信頼と正当性が生まれると、フライホイールは最初の勢いを増し始めます。個人ユーザーは、従来の銀行送金よりも速くて安いので、支払いや貯蓄、国境を越えた送金にUSD安定コインを使う可能性が高くなるでしょう。ウォール街のファンド、マーケットメーカー、企業などの機関投資家は、大規模に採用し始めるだろう。彼らはUSDステーブルコインを即時決済(T+0決済)に使用することができ、従来の決済システムに取って代わり、資本効率を大幅に改善する。 そして、エコシステムの収束が訪れ、準拠したUSDステーブルコインは、分散型金融(DeFi)の世界で「担保の王」「交換媒体の王」となる。すべての主要な融資プロトコル、分散型取引所(DEX)は、これを中核に据えるだろう。決済会社(ビザ、マスターカード)、ハイテク大手(アップル、グーグル)、商業銀行は、決済システムやアプリにシームレスに統合するだろう。アップルペイで直接USDCを支払うことを想像してみてほしい。効果はフライホイールの最も中心的な部分であり、様々な構成要素がお互いを動かし始め、強力な正のフィードバックを生み出す。より多くの人々や商店がUSD Stablecoinを受け入れれば受け入れるほど、新しいユーザーにとってUSD Stablecoinの価値は高まります。これは、より多くのユーザーと商人を引き付け、他の通貨のステーブルコインが競争することを困難にする古典的な「ネットワーク効果」を作り出します。 大量の取引と採用により、比類ない流動性が生まれます。米ドルのステーブルコインは、中央集権的な取引所とDeFiプロトコルの両方で、最高のペアの深さと最低のスリッページを持っています。これが世界中のトレーダーと資本を引き付け、流動性をさらに深化させ、他の競争相手から流動性を吸い上げる「流動性のブラックホール」を作り出している。

世界で最も賢い開発者や起業家は、最も支配的で信頼できるステーブルコインの標準を中心に、新しいアプリケーション(dApps)、金融商品、サービスを構築するでしょう。これにより、大規模でUSD安定コインをベースとしたデジタル経済のエコシステムが構築されます。ユーザーと資産がこのエコシステムに固定されると、スイッチングコストは非常に高くなる可能性がある。 従来、ドルの影響力は主に国際貿易、外貨準備高、銀行システムにあった。今、stablecoinによって、ドルの影響力は、NFT取引からメタ宇宙経済、IoTデバイス間のマイクロペイメントまで、デジタル世界の隅々にまで浸透することになる。

規制要件によると、1ドルの安定コインを発行するごとに、発行者は1ドルの実物準備金(通常は現金と短期米国債)を保有する必要がある。つまり、ドル建てステーブルコインが大きくなればなるほど、米国債の必要性が高まるということだ。これは事実上、米国政府がより低いコストで資金を調達することを助け、世界の金融システムの米国債への依存を強めることになる。したがって、世界の基軸通貨であるドルにとって、安定したコインをつかむ最初の機会があれば、世界的な脱ドルの流れを遅らせることができるだけでなく、ドルを支える一種の支えにもなる。

- スケール効果:規模の経済とも呼ばれ、生産量(この場合、発行され流通するステーブルコインの量)が増加するにつれて、単価が徐々に減少する現象を指します。ステーブルコインの分野では、これには技術のコストだけでなく、信頼、コンプライアンス、ネットワーク構築のコストも含まれます。

安定コインの発行者にとって、米国のような明確で統一された連邦法を持つ国で事業を行うコンプライアンスコストは、さまざまな規則を持つ何十もの国や地域で事業を行うよりもはるかに低い。いったん米国準拠のコンプライアンス・システムが構築されれば、世界中の多くのユーザーにサービスを提供することができる。この "一度きりのコンプライアンス、グローバル・サービス "モデルは、非常に大きなスケール効果である。 小規模で規制がない状況では、ユーザーはステーブルコインが信用できるかどうかを調べるために多くの時間とエネルギーを費やす必要がある。しかし、米国政府が業界全体の基準を定めたことで、信頼のコストは社会化された。ユーザーは米国のライセンスを持つステーブルコインを「盲目的に信頼」することができ、社会全体の取引コストを大幅に削減することができる。

ブロックチェーンネットワーク、ウォレット、取引所インターフェース、APIなどのインフラを構築・維持するための単価は、ユーザーベースが拡大するにつれて劇的に低下する。1億件のトランザクションを処理する平均コストは、1,000件のトランザクションを処理する平均コストよりもはるかに低い。 スケールは深い流動性をもたらす。大規模な取引を必要とする組織にとって、これは市場ショックコスト(スリッページ)の低下を意味する。

流動性の低い市場では、1,000万ドルの取引が大きな価格変動をもたらす可能性がありますが、数百億ドルの流動性を持つ市場では、その取引はほとんど影響を与えません。この効率的な優位性は、小規模なステーブルコインにはない。 米ドルのステーブルコインがその規模によって市場を支配するようになると、その技術標準、APIインターフェース、コンプライアンス慣行が事実上の「世界標準」となる。米ドルの巨大なデジタル経済と相互作用したい他国のプロジェクトは、これらの標準と互換性を持たなければならなくなる。 これにより、将来のグローバルなデジタル金融ルールの策定において、米国は強い発言力を持つことになる。今日のインターネットのTCP/IPプロトコルのように、最初に広く採用される標準を設定したものが、その後の開発の主導権を握る。これは無形ではあるが、非常に強力なスケールメリットである。

まとめると、米国のような大きな経済体にとって、米ドルに準拠したステーブルコインを推進することは、単に「金融イノベーションを受け入れる」というだけではありません。イノベーション」は、単に「金融イノベーションを受け入れる」だけの問題ではない。フライホイール効果」によって、米国は既存の通貨的信頼性と規制能力を最初の一押しとして利用し、自己強化サイクルを開始することができる。このサイクルは、デジタル領域でのドルの適用を拡大し続け、ドルの流動性への世界的な依存を深め、最終的には伝統的な金融システムから未来のデジタル金融の世界へとドルのヘゲモニーを「コピー&ペースト」する。スケール効果」によって、米国は米ドルのステーブルコイン・エコシステムに強固な堀を築くことができる。コンプライアンス、テクノロジー、信頼のコストを引き下げ、グローバルスタンダードを設定することで、後発組(例えばユーロや円のステーブルコイン)が競争し、その優位性を揺るがすには極めて高価なものとなる。

したがって、このステーブルコインの法制化競争は、本質的にデジタル通貨の世界における主導権をめぐる将来の戦いである。先陣を切る者、特に強力なソブリン通貨基盤を持つ者は、両方の効果によって、乗り越えられないとは言わないまでも、大きなアドバンテージを得るだろう。これが、ステーブルコインが発売されてから数年後、誰もがステーブルコインのことを何とも思っていなかったが、トランプ大統領の2期目が開発を始めた後、すべての国や経済が突然神経質になった理由である。ドルステーブルコインは、米国の規制システムの中で開発されると止められなくなり、フライホイール効果とスケール効果をフルに活用することになるからだ。

この連鎖戦争でユーロと人民元に残された時間の窓はなくなりつつある。

古来、国際金融センターの台頭は、本質的にグローバルな資本フローの「ハブ港」になることでした。「ハブ港」になることでした。ロンドンであれ、ニューヨークであれ、香港であれ、その中心的な機能は、法制度、人材ネットワーク、最も効率的な取引清算システムなど、最も優れたインフラを提供することによって、グローバル資本を集約し、派遣し、価値を付加することであった。しかし、価値そのものがデジタル化し始めると、「ハブ港」の洗練度を測る尺度も進化せざるを得なくなる。

私たちは、効率性、信頼性、ルールに関するコンセンサスを備えたステーブルコインと暗号通貨が、国際金融センターの進化における重要な変数であると考えています。これは単なる新しい資産ではなく、次世代の金融インフラの礎石であり、デジタル金融時代の金融センターの標準的な特徴です。

国際金融センターのコア・コンピタンスとは何か?金融システムにおける信用と信頼の問題を解決すること。資本は利益を追求し、さらにリスクを嫌う。ある場所を金融センターにするのは、取引の不確実性を最小化するメカニズムを確立することに成功し、世界中の見知らぬ人々が喜んで命をかけるようにすることである。

金融センターのコアコンピテンシーは、究極的には、信頼を創造し、輸出し、維持する能力である。

14~16世紀のベネチアは、強力な国家信用裏書と最初の複式簿記を通じて、地域を超えた商業貿易のために、信頼できる清算保証と透明な契約基盤を提供しました。 17世紀のアムステルダムは、世界初の中央銀行(アムステルダム銀行)と世界初の自由に取引可能な株式会社(オランダ東インド会社)の設立を通じて、信用の標準化、資産化、大量流通を可能にした。 18世紀から19世紀にかけてのロンドンは、イングランド銀行の強力な中央銀行機能と、「夕陽の帝国」の権力と深く結びついたポンドによって、国家の信用を世界的な通貨アンカーへと高め、洗練されたコモンロー制度によって契約の神聖性を保証した。 20世紀のニューヨーク、そして今日のニューヨークは、その比類なき経済力、ブレトンウッズによって確立された米ドルという世界的な基軸通貨、そして厳しく規制された資本市場の深さと広さによって、現代の金融信用の究極の砦を築き上げた。

ベニスの国家保証から、アムステルダムの企業化、証券化された信用、ロンドンの中央銀行まで+。strong>グローバル金融信用、そして最後はニューヨークの覇権通貨規制+ディープ・マーケット信用へ。金融センターの歴史は、「信頼」を生み出すメカニズムをアップグレードしてきた歴史であることがよくわかる。

そして、ステーブルコインは、システム設計と技術的手段を通じて、「信用」を新たな段階に引き上げている。伝統的な金融システムは主に取引相手のリスクに対処しているが、安定コインのシステムはブロックチェーン技術を使って取引システム自体のリスクに対処している。

一方、コンプライアンスに準拠し、評判の高いステーブルコインは、新旧のコンセンサスと信頼を築きます。TradFiにとって、ステーブルコインはデジタル世界への資産の「公式パスポート」である。1ドルが準拠したステーブルコイン(USDCなど)を通じてブロックチェーンに入ると、プログラム可能で結合可能になり、DeFiレンディング、自動マーケットメイク、その他のまったく新しい金融活動に参加できるようになり、資産の用途と収入の可能性が大きく広がります。

DeFi/Web3にとって、ステーブルコインは現実世界への「価値のアンカー」です。伝統的な世界の中核資産であるソブリン通貨の信用を導入し、この新たなエコシステムに価格設定ベンチマークとヘッジを提供する。 金融センターが将来的に成長できるかどうかは、新旧の金融世界をつなぐ接点となれるかどうかにかかっている。強力なステーブルコイン・エコシステムを持つ金融センターは、世界のTradFi資本のWeb3へのゲートウェイとなり、現実世界の流動性を求める革新的なWeb3プロジェクトの優先的な目的地となるでしょう。

資本は水のように、常に最も低コストで、最も効率的で、最も抵抗の少ないポケットに流れます。金融センターの生命線は資本を呼び込み、効率的に配分することであるため、資本の効率を最大化するインフラを採用しなければならない。安定した通貨清算システムがすでに存在する世界で、伝統的な金融インフラに依存し続けることは、高速鉄道の時代に蒸気機関車に固執するようなものだ。

前述したように、安定通貨の清算システムはカウンターパーティ・リスクに対処するだけでなく、非常に効率的だ。Jingdongの創設者である劉強東は、安定した通貨ライセンスを通じて、グローバル企業間の交換を達成することができ、グローバルなクロスボーダー決済コストを削減することができます90%、効率は10秒に増加したと述べた。

このように、「効率性の高い場所」という基本的な位置づけを維持するためには、金融センターはステーブルコインを受け入れ、その「原子的決済」の効率性を活用しなければならない。効率性の高い場所」としての基本的な地位を維持するために、金融センターは安定したコインを受け入れ、その「アトミック決済」の効率性を活用して、グローバル市場でシームレスかつリアルタイムに資本を移動させ、つかの間のチャンスをとらえなければならない。

結局のところ、国際金融センターの競争は、グローバルな金融ルールを作る権利の競争です。テクノロジーでは、最も広く採用されたインフラが業界標準を定義する。ウィンドウズはパソコンのオペレーティング・システムを定義し、TCP/IPはインターネットの通信プロトコルを定義する。

ジョン・ブキャナン元連邦準備制度理事会(FRB)議長はかつて、金融市場のインフラを取引、決済、清算、決済を支える「金融配管」に例えた。新たなインフラであるステーブルコインは、規制がなければこの配管を弱体化させる可能性がある。しかし、その急速な発展は、システミックリスク、消費者保護、違法行為といった規制上の課題も投げかけている。例えば、準備金の不足は「銀行倒産」の引き金となり、金融の安定性に影響を与える可能性がある。規制は、利用者の利益を保護するために、ステーブルコイン発行者による透明性のある報告と定期的な監査を保証することができる。安定コインの国境を越えた性質は、国際的な規制の協調を必要とする。EUのMiCA法と英国のFCAの枠組みはすでに実施されているが、規制の裁定を避けるために、分散型ステーブルコインの規制をさらに調和させる必要がある。そのため、健全な発展にどのように対応するかが各国の注目の的となっている。

李永峰氏は『ブロックチェーン分散型コミュニティの法的人格について-企業コミュニティの理論に基づく分析』の中で、ブロックチェーン分散型コミュニティの法的人格の理論を探求しており、安定コイン規制に関する重要な洞察を提供している。法人格の理論は、特に分散型ステーブルコインにおいて、DAOを企業とみなし、会社法規制の対象とすることができる責任の対象を明確にするのに役立ちます。

李永豊氏は、DAOのようなブロックチェーンの分散型コミュニティは、企業の共同体主義理論に基づき、独立した法人格を与えられるべきだと主張している。これらのコミュニティは、伝統的な企業と同様の集団的利益と組織構造を持っており、市民的・商業的な法的関係に参加するために法人として扱われるべきである。ステーブルコイン、特にDaiのような分散型ステーブルコインは、DAOまたは同様の構造によって管理されることが多い。DAO を法人とみなせば、ステーブルコインの発行やガバナンスにおける責任の主体が明確になり、分散型システムにおける責任の所在が不明確であるという問題を解決することができる。したがって、分散型コミュニティは明確なガバナンスメカニズムを持つべきであり、それはステーブルコインにも適用可能で、オープンな意思決定プロセスとメンバーの権利を必要とする。革新的な法的枠組みはブロックチェーン技術に適応するために必要であり、それはステーブルコイン規制の必要性、例えばスマートコントラクトによる透明性とコンプライアンスに合致する。

インフラが標準であることは明らかであり、このルールはデジタル金融の時代にも同様に当てはまります。特定の金融センターが支配するステーブルコイン・エコシステムは、その技術標準、コンプライアンス・スタイル(KYC/AMLプロセス)、APIインターフェースとともに、暗黙のうちに事実上の世界標準となる。例えば、ニューヨーク規制のUSDステーブルコインが支配的であれば、世界中のデジタル資産プロジェクト関係者は、最大の流動性プールにアクセスするためにニューヨーク金融サービス局(NYDFS)の規則に準拠しなければならなくなります。

独自のステーブルコインエコシステムを可能にし、規制することで、金融センターは独自のハードウェアをアップグレードするだけでなく、独自のソフトウェアも輸出することになる。--また、その「ソフトウェア」、すなわちその規制哲学や金融ルールも輸出している。これは、金融センターを競争の中心に置き、競争に打ち勝つための最良の立場に置く、より高いレベルの競争力である。 効率的な清算から、新たな信託メカニズム、未来のルールの支配に至るまで、ステーブルコインは3つの次元すべてにおいて不可欠な役割を果たしている。それはもはやケーキの上のアイシングではなく、電気やインターネットのように、次世代の金融センターに力を与える中核インフラなのです。

連動為替相場システムの観点からは、香港ドルは米ドルの安定化通貨の一種であるが、ブロックチェーンという技術的手段という形ではないだけである。連動為替相場の中核的な仕組みは、香港のマネタリーベース(流通現金と銀行の香港管理局への残高)が100%以上の外貨準備(主に米ドル)で裏付けされていなければならないというものだ。債券発行銀行(HSBC、スタンダード・チャータード、BOC香港)が香港ドルを追加発行するには、まず1米ドル=7.80香港ドルという固定レートで、香港管理局に米ドル建て相当額を支払わなければならない。逆もまた然りである。

そもそもなぜ英領香港当局がポンドではなく米ドルとの連動を選んだのか、考えてみる価値はあるだろう。それは米ドルが香港ドルの最大の信頼基盤となるからだ。

ブレトンウッズ体制崩壊後、米ドルは金と切り離されたものの、世界第一の基軸通貨、通貨建て、為替媒体としての地位は揺るがなかった。ペトロダラー」体制は強化された。当時、英国経済は「スタグフレーション」というポンド相場の変動に陥っていた。相対的に下落するポンドへのリンクではなく、世界で最も安定した流動性の高い通貨のひとつへのリンクは、香港に信頼性の裏付けを与えることができる。

1980年代初頭には、香港にとって最大の貿易相手国であり、最も重要な投資元として、米国が英国に取って代わって久しかった。香港の輸出入商品と金融資産のほとんどは米ドル建てである。香港ドルを主要貿易決済通貨にペッグさせることは、最善の商業的利益をもたらす合理的な選択であり、貿易為替リスクの大部分を排除することができる。 1983年、香港の将来に関する中英協議の行き詰まりは前例のない信用危機を引き起こし、香港ドルの為替レートは急落した。香港政府は<最も強力で迅速な安定化策>を講じる必要があった。当時世界最強のアンカーであった米ドルを選択することは、信頼を高めるための最良の「薬」であった。

連動為替レート制度は、香港政府が赤字を補填したり経済を刺激したりするために、自由にお金を印刷できないことを意味していた。香港ドル発行の裏には、実質的な米ドル準備高がある。これにより、ハイパーインフレの可能性がシステム的に排除されている。 香港はルールが尊重され、約束が守られ、財産権が厳格に保護される場所である。香港はルールが尊重され、約束が守られ、財産権が厳格に保護される場所なのだ。このような信頼性は、特に不確実性に満ちた地域では、金貨1000枚で買うことができる。

為替レートが安定しているため、企業や投資家は為替リスクをヘッジするために高価な金融派生商品(フォワード、オプションなど)を購入する必要がなく、直接的に投資と投資コストを削減できる。これは香港での投資や取引のコストを直接的に削減する。 一方が香港ドル、他方が米ドルを使用するクロスボーダー貿易や金融取引では、為替レートが事実上固定されているため、決済プロセスが極めてシンプルになる。このため、清算と決済の効率が大幅に向上した。 金融機関も、大規模な資産配分や資金移動を行う際に、為替レートの変動に備えて多額の資本バッファーを確保する必要がないため、資本効率が向上する。投資家は、為替レートが7.75~7.85という極めて狭い範囲でしか変動しないことを知っているため、香港ドル資産の米ドル価値を非常に正確に計算することができる。この確実性が、長期的かつ大規模な資本を呼び込む鍵だった。その結果、連動為替レート制度は国際資本を引き寄せる香港の「かなめ」となった。

香港ドルが米ドルにペッグされたことで、香港は当然、アジア時間帯で最も重要な米ドル取引・決済センターのひとつとなった。世界中の銀行や企業は、優れた流動性と最小限のスプレッドで、香港で香港ドルと米ドルを簡単に交換することができます。

連動為替レートシステムは、香港が特定の歴史的条件の下で行った戦略的トレードオフである。それは、金融政策の独立性を放棄する代償として、極端な為替レートの安定性と通貨の信頼性を交換するものである。香港のような貿易と国際金融を生命線とする対外志向の小さな開放経済にとって、為替レートの安定のメリット(資本を呼び込み、取引コストを下げ、信用を築く)は、金融政策の独立性を維持するメリットをはるかに上回ることが証明されている。

連動為替レート制度は単なる技術的な為替レートの取り決めではなく、国際金融センターとしての香港の地位を支える金融インフラの一部である。学術的な見地から、金融市場インフラとは、金融市場が適切に機能するために必要な物理的・技術的条件、金融資産の取引が円滑に行われるための一連の活動、金融市場が円滑に運営されるための一連の制度や組織システムと定義することができる。連動為替レート・システム(LERS)は、世界中の投資家に最も中心的で価値のある約束を提供し、香港における金融取引の安定的かつ効率的な実施を保護している。また、香港の経済構造、金融市場の生態系、そして世界の金融システムにおける香港の独特な役割を深く形成しており、香港のコモン・ロー・システムとともに、1970年代から1980年代にかけて香港をアントルポール貿易センターから地域国際金融センターへと躍進させた。

香港は1980年代以降、アジア太平洋の国際金融センターとなっているが、確立された国際金融センターとは異なる。香港は1980年代からアジア太平洋地域の国際金融センターとしての地位を確立しているが、国際金融センターとしての歴史は長くはなく、ロンドンやニューヨークといった既成の国際金融センターと比較すると、金融市場システムの構築には明らかなギャップや欠陥がある。ニューヨークとロンドンは今や世界的な国際金融センターとして認知されており、この2大金融センターは市場規模、洗練度、世界資本への影響力において他の都市とは比較にならない。

第二層には、香港、シンガポール、東京、フランクフルト、パリ、チューリッヒ、シドニーなどの都市があり、それぞれの地域で金融の役割を果たすために、地域の国際金融センターに属しています。さらに、上海、トロント、ソウル、マドリード、ダブリン、クアラルンプール、インドのムンバイ、南アフリカのヨハネスブルグなどの都市は、基本的に自国内で金融の役割を果たしており、自国または各国の金融センターに属している。

しかし、21世紀における香港の金融市場の活況は、アジア太平洋地域における超大国の台頭が目前に迫っていることを象徴しており、金融のグローバル化の観点から、アジア太平洋地域はニューヨークやロンドンに匹敵するグローバルな国際金融センターを必要としている。 また、金融のグローバル化から資本フローの効率化の要請という観点からは、世界の金融システムが24時間365日稼働できるよう、北米、欧州、東アジアに分散した少なくとも3つのグローバル金融センターが必要である。リアルタイムの情報と商品の価格決定力をマスターすることによってのみ、真の国際金融センターを確立することができる。

金融タイムゾーンの理論も、地域と商品のリアルタイム情報と価格決定力のニーズをよりタイムリーに把握するために、人間のライフサイクルと慣習的ニーズから地域取引プラットフォームを確立する必要があることを示唆している。 現在、グローバルな国際金融センターは、北米のニューヨーク(西5)と欧州のロンドン(ゼロ・タイムゾーン)の2つであるが、東アジアではグローバル・レベルのセンターが不足しており、東京(東9)、香港(東8)、シンガポール(東7)の3つの地域レベルのセンターがその頂点に立つのみである。シンガポールは、マレーシアや中国との経済交流を促進するために、東8の国の標準時、つまりシンガポール時間と香港、北京、同じ、時差のない時間になります。世界的な国際金融センターの発展の観点から、シンガポールと香港は最も有利な競争相手の2つであり、国際社会はまた、 "ニューポート "と "ニューカッスル "の紛争を持っています。

21世紀初頭、シンガポールは大きな外国為替取引量を持っていたが、香港はシンガポールを圧倒して世界第3位の米ドル取引センターになることができ、外国為替取引の厚みが増した。その深さ、取引量は、他の通貨よりも重要かつ重要である。世界第一の外貨準備通貨である米ドルは、流動性とリスク耐性が最も優れているからだ。 香港が世界第3位の米ドル取引センターになるには?

ロプシド中佐は『国家の重みRTGS-あなたの知らない香港の価値を徹底解明II』の中で、これには香港返還前後の重要な金融インフラが密接に関係していると指摘している。このインフラの主要な部分がRTGS(リアルタイム・グロスセトルメント、Real Time Gross Settlement)システムである。これは香港を国際金融センターにした核心部分である。

RTGSの開発と構築を担当した香港金融管理局(HKMA)のノーマン・チャン前最高経営責任者はかつて、金融市場インフラの重要な構成要素として、銀行間大口決済システムは繁栄する金融センターの礎石であり、多くの人が金融システムの「配管」に例えていると指摘した。多くの人は金融システムの「配管」に例えるが、私は人体の血管のようなものだと考えている。

ノーマン・チェンによるこの例えは、資本の流れが悪くなることの危険性、特に外国為替取引におけるリスクを図式化したもので、最も有名なのはハースタット・リスクである。外国為替取引にはタイムラグがあるため、受け渡しがタイムリーでなければ銀行間の債務不履行が相次ぎ、金融機関の連鎖に波及する。市場が大きくなればなるほど、金融リスクは高くなる。時差をなくすためには、2つの決済システムの同期化、つまりリアルタイムの完全清算を実現することが中核となる。

高度な電子技術により、米国は完璧なRTGSシステムを率先して立ち上げた。香港金融管理局(HKMA)は、金融システムを改善するため、1993年の設立後、RTGSシステムの開発に着手し、最終的に1996年12月9日に香港ドルRTGSを開始し、香港よりわずか数カ月早くRTGSシステムを開始した米国、スイス、英国に次いで、世界で4番目にRTGSシステムを開始した地域となった。

さらに重要なことは、香港ドルRTGSの後、HKMAが2000年にHSBCを決済銀行として米ドルRTGSシステムを立ち上げ、世界初の外国為替取引の電子同時決済を実現し、外国為替取引を苦しめていたハースト・リスクに終止符を打ったことである。ハースト・リスク

チェン氏は、香港が1996年12月9日にRTGSシステムを立ち上げて以来、強化されたアップグレードされた機能性により、時代と歩調を合わせてきたとし、「ダウンタイムなしに100%正常で持続的なオペレーションを維持してきたのは特に稀なことです。「このシステムは、香港の銀行が将来的に決済を発展させるための基礎を築き、アジア随一の国際金融センターとしての香港の地位の重要な礎石となっています。

香港の米ドルRTGSシステムは円滑かつ効率的に運用されており、金融界から高く評価されている。マレーシア当局は数々の認証を経て、2006年11月にマレーシアのRM RTGSシステム(RENTASシステム)と香港のUSD RTGSシステムのネットワーク化を実現し、マレーシアと香港の営業時間中にRMとUSDの外国為替取引を同時に決済できるようになり、決済リスクが解消された。そして今年、シンガポールのRTGSシステムMEPSがスタートしたばかりだ。 マレーシアに続いて、インドネシア・ルピアのRTGSシステムとタイのRTGSシステムが相次いで香港ドルのRTGSシステムに接続された。さらに、2003年にはスタンダード・チャータード銀行を決済銀行とするユーロRTGSシステムが開始された。人民元オフショアセンターの建設に伴い、香港金融管理局は2007年に中国銀行を決済銀行として人民元RTGSシステムを開始した。

このRTGSシステムは、国際的に見ても先進的で信頼性が高く、安全かつ効率的であり、香港の銀行システム内で毎日多くの資本取引を処理しており、人民元決済だけでも1日平均1兆元を超え、香港がオフショア人民元ビジネスの世界的なハブであることを強く裏付けている。世界銀行間金融通信協会(SWIFT)によると、世界の人民元クロスボーダー決済の約70%が香港の決済システムを通じて処理されている。

さらに重要なことは、この安定した効率的なRTGSシステムによって、香港はアジア時間帯の米ドル取引で主導権を握ることができ、世界第3位の米ドル取引センターとなったことである。アジア時間帯の米ドル取引センターになることは、第3のグローバル国際金融センターになるための重要なステップでもある。なぜなら、金融のグローバル化には、24時間365日の外国為替取引と世界中の決済が必要であるため、ロンドンとニューヨーク以外のアジアの時間帯は極めて重要であり、香港はたまたま、引継ぎ後、そのギャップを自らの力で素早く埋めることができたのである。

つまり、世界金融市場のインフラとして、「ニュルンベルク」米ドル決済システムは安定したパターンを形成しており、共に全天候型の金融グローバル化を支えている。24時間稼働。ニューヨーク、ロンドン、香港の3本柱は、3本の足が競い合う関係ではなく、相互依存の関係である。この3つのうち1つでも問題が起きれば、世界の金融に与える影響は想像を絶する。

香港、米ドル。米ドルの取引センターとしての香港の重要性は、過去2年間の米中交流に反映されてきた。当時、米国は香港の銀行が米ドルの決済を取ることを制限し、さらにはSWIFTシステムから香港の銀行を追い出すという噂があった、香港金融管理局のポール-チャン最高経営責任者(CEO)は、香港はアジア時間帯の多国籍機関の多数にサービスを提供し、第三位の米ドルの決済センターであり、金融センターが互いにリンクされている、一度香港市場は、任意の衝撃を持って、米国は確かに投資家の信頼の外貨準備として米ドルの他の保有者を揺るがすだろうに影響を与えるだろう。また、米ドルを外貨準備として保有している他の投資家の信頼も揺らぐだろう。 当然ながら、米国は香港ドル市場の重要性をよく承知しており、結局、実質的な行動は取らなかった。このことから、RTGSを中心とする香港の金融インフラは、中国の「国宝」であるだけでなく、世界の金融市場の重要な一部であることがわかる。

この意味で、香港のRTGSシステムは、返還後の金融インフラの中核として、香港の国際金融センターの再構築に相当し、シンガポールに対する明確な優位性を形成し、香港の国際金融センター競争はシンガポールのキラーメースに対抗している。 オフショア人民元(RMB)センターや本土企業の香港上場などの制度整備と相まって、香港は地域国際金融センターからグローバル金融センターへと格上げされた。この国際金融センターへの飛躍は、香港統一後の25年間における香港の最も重要な成果のひとつと見なすことができる。

もちろん、香港の金融センターの実際の地位については、香港の内外の金融関係者はともにこのことを明確に理解しており、一方では、香港の金融センターとしての現在の地位はニューヨークやロンドンの高みに達することはできないとし、他方では、香港がこの重要な飛躍を遂げることができるかどうかは今後の年数にかかっているとも考えている。の発展である。現在の香港にとって喫緊の課題は、金融インフラとコモン・ローによってもたらされた有利なポジションを固め、一刻も早く香港市場の各界の信頼を回復し、金融機関と人材を確保することである。 シンガポールも金融インフラを強化しており、特に近年は金融分野におけるブロックチェーンの応用に力を入れており、アジアにおけるブロックチェーンの中心地となっている。長期的には、香港も金融セクターにおける競争力を維持するために、金融テクノロジーの分野で先駆的なイノベーションを起こす必要がある。香港の金融センター発展の観点から、金融インフラの整備は極めて重要である。

デジタル金融インフラであるステーブルコインが整備された今、香港はどのようにこの勢いを利用し、金融センターとしてさらなる飛躍を遂げることができるのでしょうか?

私たちは、香港のチャンスは「香港ドル安定コイン」と「人民元安定コイン」の「ダブルエンジンドライブ」にあると考えています。

私たちは、香港のチャンスは「香港ドル・ステーブルコイン」と「人民元・ステーブルコイン」という2つの強力なデジタルエンジンという「デュアルエンジンドライブ」にあると信じています。

香港の「デュアルエンジンドライブ」は、「香港ドル・ステーブルコイン」と「人民元・ステーブルコイン」を強力なデジタルエンジンにすることが中心だ。香港の「デュアルエンジンドライブ」の核心は、「香港ドル・ステーブルコイン」と「人民元・ステーブルコイン」という2つのデジタルエンジンが、香港というユニークなプラットフォーム上で、異なるが補完的な戦略的役割を果たせるようにすることだ。Stablecoinは、米ドルとの連動為替レートシステムにより、本質的にプログラム可能な米ドル代理人(USD Proxy香港によって規制され、アジアのタイムゾーンで運用されている。世界中の伝統的な金融機関(銀行、ファンド、ファミリー・オフィス)の多くが、デジタル資産分野への参入を望んでいるが、コンプライアンスや信用問題に苦慮している。HKMAの支援を受けたHKDSは、金融機関が信頼できる「オンボーディング」手段である。彼らはHKDSを利用してトークン化された資産(債券や不動産など)を購入し、他の法域でコンプライアンス紛争の対象となっているUSDC/USDTなどのステーブルコインを直接保有することなく、コンプライアンスに準拠したDeFiプロトコルに参加することができる。

海外に進出する国内のeコマース・プラットフォームも、効率的な安定通貨決済システムを必要としています。このシステムは、特に新興市場をターゲットとする場合の複雑な為替プロセスや高い銀行手数料など、長年悩まされてきた国境を越えた決済の課題を直接解決することができます。安定した通貨により、このプラットフォームはグローバルなサプライヤー、物流プロバイダー、最終消費者との資金決済をほぼリアルタイムで行うことができ、キャッシュフローを大幅に加速することができる。さらに、このシステムは、異なる国や地域からの支払いの取り扱いを統一し、標準的なデジタル資産に集約することができるため、財務照合やリスク管理の複雑さを簡素化することができる。これは海外事業の運営コストを大幅に削減し、グローバル市場での価格競争力を高めるだけでなく、サプライチェーン革命の引き金にもなるだろう。

香港のRTGSシステムは膨大な量のアジア・ドル取引を処理しており、HKDSはこのT+0またはT+1決済機能を7x241時間ごとの即時決済にアップグレードすることができます、atomicオンチェーン決済(T-Now)にアップグレードします。これは外国為替取引、証券決済、デリバティブの清算シナリオにとって革命的な効率改善であり、アジアの米ドル清算センターとしての香港の地位を確固たるものにする可能性がある。

お分かりのように、HKDSは米ドルシステムを破壊するためではなく、それを受け入れ強化するために設計されています。香港の規制上の信用を活用し、米ドルの世界により効率的で安全なデジタル・インターフェースを提供することで、既存の国際的な金融情勢における香港の地位を確固たるものにしている。

HKDS米ドルシステムを強化するので、人民元はどうするのか?どうする?緊急の問題として、香港はできるだけ早くオフショア人民元に基づく安定した通貨を立ち上げるべきである。それに応じて、人民元は国際化を加速させ、一刻も早く世界金融のデジタル化の流れに適応すべきである。

オフショア人民元安定コインは、この競争における香港の最もユニークで破壊的な切り札である。その戦略的価値は、まったく新しい競馬場を作り出すことにある。CNHSは、従来のSWIFT/CIPSシステムをバイパスして、「一帯一路」貿易、商品取引、国境を越えた電子商取引などのために、ほぼゼロコストで時間差ゼロの決済ネットワークを提供することができる。これは既存システムの「下方修正」である。

海外投資家は、上海、深セン、香港などの限られたチャネルに加えて、中国の資産に投資したいが、多くの不便に直面している。流動性の高いCNHSは、世界の投資家がオフショアの人民元建て債券やファンド、その他の金融商品にアクセスするための「ゲートウェイ」となり得る。投資家はCNHSを利用して、世界のどこでも人民元建てトークン化された資産を購入することができ、人民元建て資産の投資家層を大きく広げることができる。

香港の現実的な戦略としては、香港ドル建てステーブルコインのローンチ後、できるだけ早く人民元建てステーブルコインをローンチし、香港が世界で唯一、「米ドル」 ↔ <香港ドル安定コイン↔人民元安定コイン」の取引所となる。中国にとって、CNHSは、最大のオフショア人民元センターとしての香港のユニークな優位性を活用し、人民元のグローバル化の物語に最も重要なインフラを提供し、香港がグローバル金融の新たなランドスケープにおいて、かけがえのない戦略的高台をつかむためのものであることがわかる。

- 香港はもはや単なる株式や外国為替の中心地ではなく、デジタルバリュー**の世界的な流動性ハブとなる。米ドル世界の首都と人民元世界の首都がここで出会い、衝突し、融合することで、かつてない金融商品と機会が生まれるだろう。

- この2通貨安定コインのインフラに基づき、香港は世界の優良資産(不動産からプライベート・エクイティ、美術品からカーボン・クレジットまで)をトークン発行のために呼び込むことができる。発行者は、HKDSとCNHSのどちらでデノミを行うかを自由に選択できるため、さまざまなソースから投資家を惹きつけることができる。

--香港は、東洋と西洋の2つの異なる金融哲学と技術的な道筋をテストし、統合することができるユニークな「規制のサンドボックス」となる。例えば、e-CNYの国境を越えたアプリケーション・テストは、香港とCNHSとの相互作用の中で完全に実施することができる。

地域の国際金融センターから世界の国際金融センターへ、伝統的な金融システムからデジタル金融システムへ、香港は歴史的な岐路に立っている。一国二制度」の利点、連動為替レート制度、アジアの米ドルセンター、世界最大のオフショア人民元センター、そして今回の世界をリードするステーブルコイン規制の枠組みは、香港がデジタル金融時代に移行するための基盤を形成している。香港ドル・ステーブルコイン(世界を繋ぐ)と人民元・ステーブルコイン(未来を見据える)の両方を発展させることで、香港は伝統的な国際金融センターから、物理的世界とデジタル世界、米ドルシステムと人民元システムを繋ぐ「超金融ハブ」へと変貌する機会を得ている。従って、人民元は国際化とデジタル化を加速させ、デジタル金融の世界的潮流に歩調を合わせるべきである。

これは香港自身の変革やアップグレードに限った話ではなく、今後数十年の世界の金融情勢の進化にバランスと収束の重要なポイントを提供することになるかもしれない。この風穴を開けられるかどうかが、21世紀後半における香港の世界的地位を決めることになるだろう。

参考文献:

マーヴィン・バース:Stablecoins Are a Monetary Revolution in the Making, 2025.Thematic Markets

Rashad Ahmed Inaki Aldasoro : Stablecoins and safe asset prices, May 2025, BIS

Marvin Barth : Stablecoins Are a Monetary Revolution in the Making, 2025, BIS

Zhao Xiaobin : A hundred years of competition in global financial centers: factors determining the success or failure of financial centers and the rise of China's financial centre, World Geography Studies, June 2010

Shen Jianguang : Opportunities and challenges of stablecoins for the dollar's international status, June 2025, Chiefエコノミスト・フォーラム

汪洋、ベル・リャン、張学義:ステーブルコインはドルの覇権にとって諸刃の剣、2025年6月、FT.com

劉宇:コンプライアントなステーブルコインで新世代のグローバル決済ネットワークを構築、2024年years, Wanxiang Blockchain

Cai Xiaozhen: Analysis of the Competitive Posture of International Financial Centres in Hong Kong and Singapore, 1980-2005, Master's Thesis, East China Normal University, May 2007

Li Yongfeng: On the De-Centralised Community of Blockchain.中央集権コミュニティの法人格-企業コミュニティの理論に基づく分析、2021年、中国人民大学修士論文

横着な中佐:あまり知られていない香港の価値観2-。-ニューカッスルか、ニューカッスルか』2022年、金融経済実証

PayPalは、米国ユーザー向けにSolana(SOL)とChainlink(LINK)をサポートする暗号通貨に追加し、Bitcoin、Ethereum、その他の暗号通貨と並んで提供する暗号通貨を拡大した。米国に拠点を置くユーザーは、これらの資産を購入、売却、保有できるようになったが、外部ウォレットへの転送は確認されていない。

Anaisイーロン・マスクのニューリンク社は、マインドコントロール脳チップの人体実験に参加する四肢麻痺のボランティアを募集している。自立の回復が期待される一方で、倫理的かつ安全保障上の重大な懸念も生じている。この画期的な技術は、人々の生活に力を与えるのだろうか、それとも悪用を招くのだろうか?

Catherine

Catherine約100人のアーティストや作家がメタ社のロンドン・オフィスに抗議し、同意も支払いもなく彼らの作品をAIトレーニングに使用していると非難した。メタ社は知的財産を尊重すると主張しているが、懸念は残る。AIが進化するにつれ、作家の権利は危険にさらされているのだろうか?

Kikyo

KikyoキルギスはBinanceの元CEOであるChangpeng Zhao氏と、教育や規制を含む暗号とブロックチェーン分野の発展に関する協定を締結した。同国はまた、デジタル資産市場の拡大を目指し、ロシア・ルーブルに連動するステーブルコインを立ち上げている。

Anaisリップリングの元従業員が、競合他社であるDeelのスパイとして毎月5,000ドルのETHを支払われていたと主張している。これは、リップリング社がDeel社を企業秘密の窃盗を画策したとして訴えた直後のことである。金銭の誘惑はプロの誠実さを損なうのか?

CatherineAI画像ジェネレーターは、スタジオジブリを含む従来のアニメーターに取って代わるのではないかと危惧する声もあり、アニメーション業界に懸念を引き起こしている。AIの台頭にもかかわらず、宮崎吾朗は、ジブリの手描きスタイルの感情的な深みと信憑性は機械では再現できないと信じている。

Anais2025年の暗号通貨による寄付は、デジタル資産とより良い規制によって促進され、25億ドルに達すると予想されている。バイナンスの共同設立者CZのミャンマーとタイの地震救済への1,000BNBの寄付は、世界的な援助における暗号の役割の高まりを強調している。

Kikyoカルダノ財団は、オープンソースのデジタル・アイデンティティ・プラットフォームであるVeridianを発表した。このプラットフォームは、安全なクレデンシャル管理のためのVeridian Walletを特徴としており、カルダノ・ブロックチェーンと統合することで信頼性と安全性を高めている。

Weatherly

Weatherly未解決の訴訟は通常、買収する企業に引き継がれる。ByteDanceがTikTokの米国事業を売却する場合、法的な課題が潜在的な買い手にとって1億7000万人の米国ユーザーを引き受けることを躊躇させる可能性がある。

Catherine欧州連合(EU)は、イーロン・マスクのプラットフォーム「X」に対し、偽情報の管理を怠ったなどデジタルサービス法違反の疑いで10億ドル以上の罰金を科す準備を進めている。Xはまた、ヘイトスピーチの取り扱いに関する調査にも直面しており、さらなる罰則の可能性もある。

Weatherly