比特币逼近新高:美非农数据、日银利率决议等多重因素牵动市场走势

比特币今晨(28日)一度涨至68,344美元,接近前高点。Kraken分析师指出,只要比特币稳于66,500美元之上,牛市趋势可望延续,进一步挑战3月的73,679美元历史高位。

Miyuki

Miyuki

By Zhang Jiqiang and Wu Yuhang

ステーブルコイン

伝統的な通貨システムのリスクが浮き彫りになり、世界秩序が大きく変化し、新技術が加速度的に導入される中、国際通貨システムの構造は、再検討が急務となっている。不換紙幣から暗号通貨への橋渡し役として、ステーブルコインはブロックチェーン暗号通貨と不換紙幣の二重の特性を兼ね備え、暗号通貨取引、価値貯蔵、DeFiにおける複数の応用シナリオを形成する。その発展は、産業エコシステムの上流、中流、下流を牽引するだけでなく、国際通貨システム、グローバル決済ネットワーク、金融生態系パターンにも遠大な影響を与えるだろう。現在、各国はこの分野で熾烈な競争を繰り広げており、米国の政策転換はすでに世界市場に大きな影響を及ぼしている。一方、中国は香港、中国の試験的発展、デジタル人民元の相乗的発展という政策路線への対応を選択している。

ステーブルコインは、不換紙幣から暗号通貨への橋渡しであり、以下の2つの特徴を併せ持つ。ブロックチェーン暗号通貨と不換紙幣の2つの特徴を併せ持つ。ステーブルコインの種類は、不換紙幣積立型、暗号資産担保型、アルゴリズム型、コモディティ型などより多様で、中でも不換紙幣担保型が最も多く、種類は主にUSDT、USDC、USDステーブルコインである。安定コインの発行はブロックチェーン技術に基づいており、「1:1」のアンカリング原則、カストディアンシップ、償還と破壊、セカンダリーアービトラージ、インセンティブを発行ルールの設計の指針としているため、暗号通貨と不換紙幣の二重の特性を考慮しており、伝統的な不換紙幣、中央銀行のデジタル通貨などの存在形態とは大きく異なっている。しかし、発行メカニズムとブロックチェーン技術は、その潜在的なリスクの源泉でもあることに留意すべきである。

安定したコインは、産業チェーンの発展と変化を促進する上で重要な役割を果たすだろう。と変化している。上流の観点からは、ステーブルコインの発行者が最も直接的に利益を得ることになり、発行者の信頼性、仕組みの設計、準備資産がステーブルコインの価値を決定する中核的な要素となる。中流の観点からは、取引所とブロックチェーンインフラがステーブルコインの流通を支える重要なノードであり、取引所の収益モデルはより多様化し、伝統的な証券と取引所のブローカーとの協力モデルは急速に発展している。下流の視点から見ると、ステーブルコインの役割は取引所のヘッジチップから多次元金融インフラへと進化しており、特に分散型金融(DeFi)エコシステムの確立は最も有望な下流の応用方向である。

マクロ需要、暗号取引、非効率的な国境を越えた決済、暗号通貨の保管と貯蔵。従来の国境を越えた決済の非効率性、貯蔵価値、裁定取引、資産管理ニーズが相まって、安定したコインの市場展望が生まれている。国家戦略のレベルでは、米国の政策転換が世界に大きな推進力を与え、各国は通貨主権と金融競争力に基づく戦略と規制の枠組みを策定し、安定コインを「グレーゾーン」から「法的表現」に引きずり込んだ。中国の選択は注目に値する。

一方では、人民元安定コインが地上に降り立ち、パブリックチェーンに乗ることはより難しく、オフショア人民元安定コインの発展が状況を打破するカギとなる。香港、中国の現在の関連規制とサンドボックスのテストが開かれ、オフショア人民元ステーブルコインを通じて、フォローアップのテストをさらに行うことができます。一方、中国のモバイル決済は発達しており、ステーブルコインを適用できる場面は多くないため、引き続きデジタル人民元の発展を加速させる方が賢明である。

ステーブルコインの発展が世界の通貨システムに与える影響、銀行と流動性。第一に、ステーブルコインの発展は世界の通貨システムのパターンに影響を与え、米ドルの覇権はステーブルコインチェーンを通じて拡大する可能性があり、米国債務危機の体系的な移転メカニズムは再び強化されるが、技術の開放性はまた多極化の発展の窓を開く。第二に、ステーブルコインの発展は銀行業務と国境を越えた金融サービスに大きな影響を与え、金融政策の実施効率と各国の資本管理能力を弱める。第三に、ステーブルコインシステムの成熟は分散型金融サービスと流動性を促進する。第三に、ステーブルコイン・システムの成熟は、分散型金融(DeFi)の発展を加速させ、伝統的な金融ビジネスの暗号空間への移行を促進する。第四に、ステーブルコインの発展が流動性に与える影響は、米国と米国以外の国で大きく異なる。

リスク:通貨・金融主権リスク、各国がステーブルコインチェーンに規制制限を課すこと、暗号通貨が技術的欠陥を明らかにすること。

2024年以降。米国債のインフレが世界的な信用アンカーを弱め、国際秩序の再構築が対外的な不確実性を悪化させ、AI革命が需給構造や生産性のパターンを再構築する。

世界秩序の再構築の重要な一部として、金融システムもまた画期的な変化を遂げている。その中でも、安定したコインがここ数日注目を集めている。1)米国:政策レベルでは、米国下院の金融サービス委員会が4月に2025年STABLE法(安定したコインの透明性と説明責任法)を可決しました。GENIUS法は6月に上院で可決され、ステーブルコインは連邦政府による統一規制の時代に突入した。

市場レベルでは、マスターカードが5月にMoonPayとともにステーブルコイン決済カードサービスを開始し、ビザはラテンアメリカの6カ国でステーブルコイン決済の試験運用を開始した。USDC安定コインの発行元であるサークルは、6月に米国株式市場への上場を成功させ、メインストリームの安定コイン発行元として初めて上場を果たした。さらに、ウォルマートやアマゾンなどの小売技術大手は、独自のステーブルコインを発行する選択肢を積極的に模索している。

2)中国・香港:中国・香港の立法府は5月に安定通貨法案を可決し、不換紙幣に固定された安定コインのための認可された規制システムを確立した。ステーブルコインは認可規制制度を確立し(新規制は年内に発効予定)、アジア太平洋地域におけるステーブルコイン発行とコンプライアンス規制のモデルとなる。市場レベルでは、アント・インターナショナルとアント・デジタルの両社は、クロスボーダー決済や資金管理シナリオにおけるブロックチェーンとステーブルコイン技術の応用を加速させるため、香港、中国(およびシンガポール)でステーブルコイン発行ライセンスを申請する意向を示している。

3)中国本土:6月18日、中央銀行の潘公生総裁は2025年陸家嘴フォーラムで初めて安定コインに言及した。「しかし、デジタル技術は、従来の国境を越えた決済システムの弱点を露呈しており、効率性が低く、地政学的リスクに脆弱である。"5月28日、英国の金融行動監視機構(FCA)は、ステーブルコインの提供、暗号資産の保管に関する規制案を発表し、6月21日、ルクセンブルクの金融監督委員会(FSSC)は、EU全域で準拠した暗号サービスの提供を可能にするため、Coinbaseに暗号資産市場規制(MiCA)ライセンスを発行した。米国で初めてMiCAライセンスを取得した取引所となる。

ステーブルコインは成長の高速車線に入り、世界の金融秩序に与えた変化や影響も

。世界の金融秩序に対する変化や影響も市場の注目の的になっている。伝統的な金融と暗号エコシステムをつなぐ中核的なハブとして、ステーブルコインは決済、国境を越えた送金、DeFi(分散型金融)シナリオの主要な交換手段を提供している。しかし、その運用メカニズムは、価値の安定性、金融システミックリスクの影響、通貨システムのショック、規制の適応性について、市場で突っ込んだ議論も引き起こしている。この文脈において、本稿では安定したコインの運用ロジック、適用シナリオ、潜在的な影響に焦点を当て、さらに通貨システムの進化と金融エコロジーの発展に対する潜在的な影響と再形成効果を分析する。

国際通貨システムの進化と安定コインの誕生

安定コインについて正式に議論する前に、少し振り返ってみたい。少し振り返ってみたい。歴史を振り返ると、通貨制度が大きく変わる背景には、時代の痛みや革新への衝動が絡み合った結果がある。歴史における貨幣形態の変遷を簡単にまとめると、物理的貨幣→金属的貨幣となる。→紙幣(ピアツーピア取引)→クレジット(二重入力)→デジタルマネー。自然」→「信用の裏付け」→「技術」の3つの繰り返しによる通貨の特性は、自然経済→市場経済→デジタル時代の変化の背後にある。ステーブルコインの誕生も、経済発展段階と技術進歩の結果である。

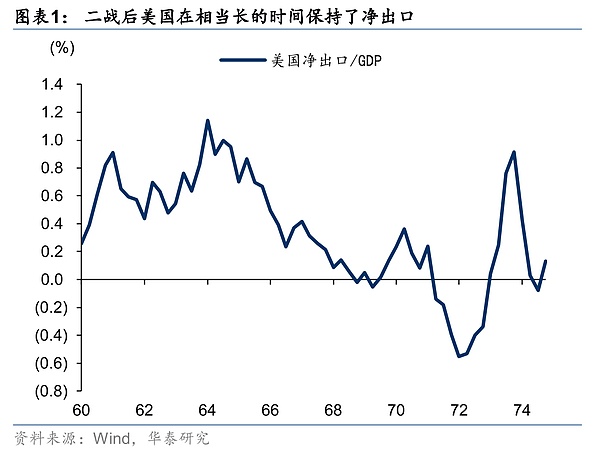

過去長い間、世界の一般的な通貨制度の金本位制は、自然の属性から通貨より。19世紀初頭、イギリスは産業革命を完了するためにリードを取り、金本位制度を確立し、金本位法は、ポンドと金、国際通貨制度の基準値としての金の形成にリンクされます。しかし、第一次世界大戦後、ヨーロッパ諸国の軍事費が急増し、軍備のための金は、金の通貨交換の下で金本位制を維持することができない、すべての国の金準備の大幅な減少につながった。1929年から1933年の "大恐慌 "では、すべての国は、ハイパーインフレ、政府債務の延滞をもたらした通貨と金が完全にリンクされていない、為替レートの自己低下のための競争は、貿易の混乱やその他の問題につながった。これは、欧州諸国の戦後復興に柔軟性、安定性、金本位制の欠如を露呈し、大きな困難をもたらすだけでなく、現代経済の発展のニーズに適応することは困難である。これらの問題を解決するために、第二次世界大戦の終わり前夜に、各国は "安定した "国際通貨協力メカニズムを確立することを提案している。

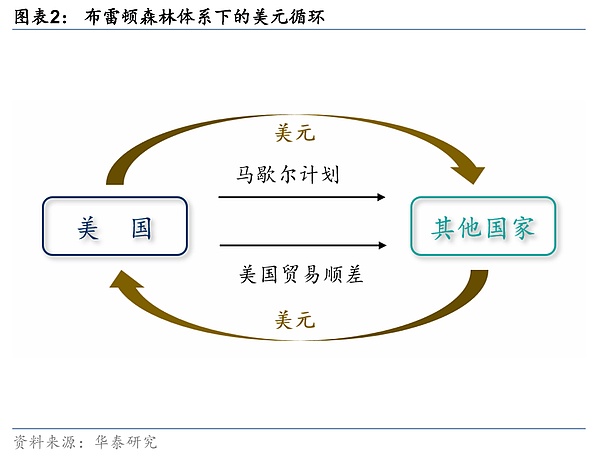

その後、ブレトンウッズ体制は米ドルを基軸とし、IMFとBISが発足。leaf="">BIS構造化された固定為替相場制の下で、通貨は当初、法的属性を付与され始めたが、依然として金に大きく依存していた。第二次第二次世界大戦後、米国の経済、政治、軍事、国際的地位と重要な飛躍の他の側面は、ブレトンウッズシステムは、35ドル/オンスの固定価格と金、各国通貨とドルペッグにドルになります。これは、ドルサイクルの中核として、 "ドルの資本輸出+米国の貿易黒字 "に依存します:米国はマーシャルプランとドッジプランを通じて、対外投資とドルの輸出のために、その後、貿易黒字をドルに戻ってを通じて、財の海外輸出のその産業基盤の美徳によって、。このようにして形成されたドル・サイクルは、第二次世界大戦前の混沌とした国際為替・対外貿易状況に終止符を打ち、戦後の経済復興と発展に大きく貢献した。

しかし、戦後復興が完了し、欧州共同体の建設が推進され、日本が台頭してくると、米国の産業は次第に他国に乗っ取られ、貿易黒字から貿易赤字へと転換していった。貿易黒字国から貿易赤字国への移行。したがって、米国のサイクルに戻って貿易黒字を通じてドルがブロックされ、オフショア通貨流通が殺到し続け、グローバルホルダーはまた、米国の金準備を失わせ続ける(すなわち、 "トリフィンのジレンマ")、通貨の価値を安定させるために戻ってドルを作るために金を交換することを余儀なくされています。1965年まで、連邦準備制度理事会の金準備は、ブレトン・ウッズ体制実施当初の60%まで減少している。国際収支の赤字が拡大し続け、米国の「大スタグフレーション」の到来と相まって、米国の経済力はシステムの運用を支えるには不十分であったため、1971年、リチャード・ニクソン米大統領がドルと金の交換停止を発表し、ブレトンウッズ体制は崩壊した。1973年、欧州共同市場9カ国がパリで会議を開き、「変動相場制」に達した。1973年、欧州共同市場の9カ国がパリで会合を開き、「変動相場制」協定に合意したため、固定相場制も主要国によって否定された。

ブレトンウッズ体制が崩壊した後、国際通貨制度の混乱した状況を解決するため、1972年に国際通貨基金が設立された。1972年1972年、IMFは国際通貨制度の改革問題を研究する特別委員会を設置し、多くの議論を開始し、最終的に1976年ジャマイカ合意に達し、ブレトンウッズ体制の第二世代が誕生した。

ジャマイカのシステムは、それまでの金本位制と固定相場制の欠点をほぼ解決した一方で、いくつかの欠点も明らかにした。例えば、変動相場制は為替レートのオーバーシュート現象を引き起こしやすく、為替レートの変動は国際収支危機を引き起こしやすい。また、信用通貨制度における「トリフィン問題」は依然として存在する。米国は貿易赤字を通じて、ドルの輸出という方法で海外から商品を購入し、国債の発行を通じてドルの返還という方法で海外からの投資を吸収し、対外債務を累積してドルの長期信用を揺るがす。特にサブプライム問題などではドル本位制の影響で、その欠点がさらに増幅されている。

また、IMFはドル本位制の欠点を補う補完的な国際準備資産を創設するため、特別引出権(SDR)を導入した。しかし実際には、割り当てメカニズムなど多くの欠点が残っており、実際の役割は非常に限られている。

市場もまた、一国の信用への過度な依存から脱却することを視野に入れ、より柔軟で分散化されたテクノロジー主導の代替メカニズムを自発的に生み出している。このような背景から、ビットコイン(BTC)やイーサリアム(ETH)のような暗号資産が出現し、通貨に技術的属性が付与されつつある。世界初の分散型デジタル通貨であるビットコインは2009年に誕生し、暗号通貨が歴史の表舞台に登場するきっかけとなった。分散型(中央発行者が存在せず、新しいコインの発行はネットワークのコンセンサス・アルゴリズムに依存する)、オープンで透明性の高い(取引情報はグローバルにオープンな分散型台帳に記録され、銀行やその他の信頼仲介機関は存在しない)、改ざん防止(取引は記録のチェーン上で取引後に一方的に変更することはできない)の暗号化資産を持つ基本的なメカニズムは、国の中央銀行が支配的であったのとは対照的に、伝統的な通貨システムの銀行などの仲介機関に依存し、新たな道を試みる。

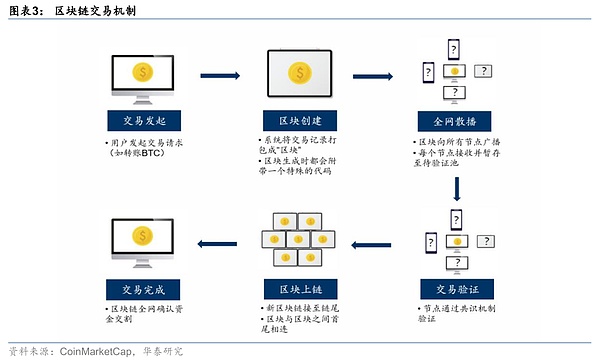

この背後にある中核的な推進技術は、ブロックチェーンと分散型台帳です。ブロックチェーンは、誰もが共有するオンライン台帳として理解することができ、取引が発生するたびに、システムは取引記録を「ブロック」にパッケージ化します。各ブロックは、ブロック内の取引情報に基づいて計算される、人の指紋に似た特別なコードで生成され、非常にユニークであるため、内容が変更される限り、指紋も変更されます。ブロックは互いにリンクされており(各ブロックは前のブロックのフィンガープリントで生成される)、過去の記録のいずれかを改ざんすると、後続のすべてのブロックのフィンガープリントが無効になるため、台帳の内容を改ざんすることは事実上不可能です。

いわゆる分散型台帳、つまり上記の共有台帳は、すべての人のコンピュータに分散して保存され、各コンピュータはその完全なコピーを持っています。 新しい取引が発生すると、これらのコンピュータは連携して、その取引が本物で有効かどうかをチェックし、問題がないことを確認してから、その取引を開始します。新しい取引が発生すると、これらのコンピュータは協力して取引が本物で有効かどうかをチェックし、問題がないことを確認して初めて、その取引が正式に台帳に書き込まれる。これは「コンセンサス・アルゴリズム」として知られている。誰でも記帳プロセスに参加でき、チェーン上のすべての取引をいつでも見ることができる。これとは対照的に、以前の記帳方法(単式簿記/複式簿記)は、各人が自分の勘定を管理する私的な帳簿であった。この公開され、分散され、改ざん不可能な私的な帳簿である。データリポジトリ"暗号通貨が仲介なしで発行できること。

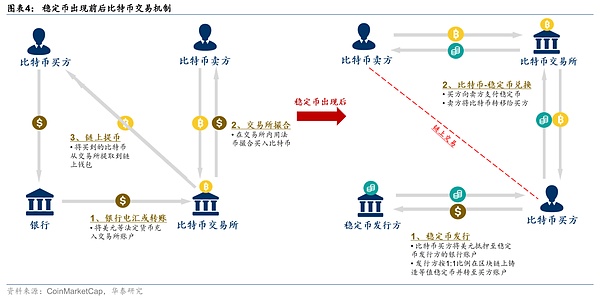

しかし、重要な問題は、ビットコインのような暗号通貨の取引には、オンチェーンとオフチェーンという2つのシステムが関わっており、そのプロセスは複雑で非効率的でコストがかかるということです。ビットコインの初期の購入は、一般的に次の3つのステップを経ていた:不換紙幣→交換→コインの引き出し:

1)ユーザーは米ドルやその他の通貨を電信送金や送金で銀行に送金する必要がある。

2)取引所内で集約された不換紙幣でビットコインを購入する(取引所が注文を集約し、不換紙幣のトップアップは通常、平日と営業時間内にのみ処理される);

2)取引所内で集約された不換紙幣でビットコインを購入する。/p> 3)購入したビットコインを取引所からオンチェーンウォレットに出金する。 このプロセスは、銀行システムを通じて不換紙幣を送金するのに数日かかることが多く、国境を越えた送金は時間がかかり、費用もかかる。暗号市場は年中無休で動いているのに対し、ビットコイン価格はこの数日の遅れの間に劇的に変動し、投資家はとっくに買い時を逃しているかもしれない。加えて、不換紙幣の規制や異なる国/地域における国境を越えた手続きにより、不換紙幣で直接ビットコイン取引に参加するのは不便です。 安定した価値を持ち、チェーン上で迅速に流通でき、「信用に裏打ちされた」

ステーブルコインとは?要するに、ステーブルコインとは、ある種の資産に固定された暗号資産であり、コインの価値を比較的安定させることができます。ステーブルコインは通常、見返り資産に基づいて民間機関によって発行され、ブロックチェーンネットワーク上で流通し、コインの価値を不換紙幣または商品の一定単位に固定することを約束する。そのため、暗号通貨の「オンチェーン」の利点と、不換紙幣のような伝統的資産の安定性・安全性を兼ね備えている。ステーブルコインの出現は、デジタル資産市場に安定した価値スケールと交換手段を提供し、想像的に不換紙幣の世界と暗号の世界をつなぐ「橋」と呼ばれている。

具体的には、私たちは以下の側面からステーブルコインを理解しています。

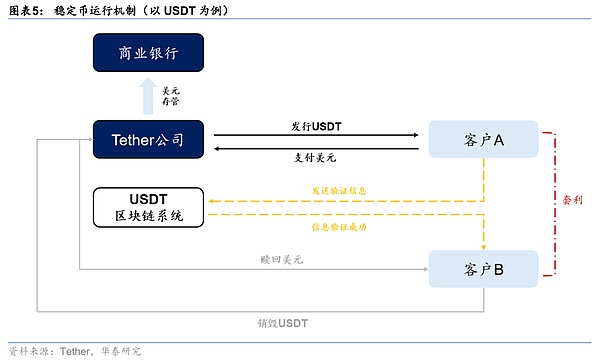

まず、ステーブルコインは「11安定」しているから「安定」しているわけではありません。1」のアンカリング原則だけでなく、その準備金の保管、償還と破壊、二次裁定、「補助」メカニズムを導くためのインセンティブに依存しています(stablecoinの種類は後で拡張されます)。="text-align: left;">まず、「1:1」のアンカリング原則です。ビットコインのような「アンカリングされていない」暗号資産とは対照的に、ステーブルコインは発行時に特定の資産によって裏付けされている。つまり、ステーブルコインが発行されるごとに、その発行体は同等の資産(米ドル、香港ドルなど)を準備金に追加する。この債券を考慮すると、ステーブルコインの価格はビットコインなどの他の暗号資産よりも大幅に変動が少なく、ほとんどの場合、アンカーと「1:1」の固定為替レートを維持します。

2つ目は、準備資産の保管メカニズムです。不換紙幣またはコモディティに固定された安定コインの場合、発行者は通常、償還のために十分な準備資産を保有し、これらの資産を独立した保管機関または規制された銀行口座に預けることを約束します(例えば、USDCの米ドル準備金は、米国内の多くの適格な銀行および保管機関によって保管されています)。支払コミットメント。主要なステーブルコイン発行者が月次ベースで準備金の構成を公表し、独立監査人/会計事務所に認定してもらう定期的な準備金証明書または監査報告書も、透明性を高めるための重要な要素である。

第三に、償還と破壊のメカニズムです。ステーブルコインの発行者は通常、保有者がアンカー価格で不換紙幣、現物資産、またはその他の担保とステーブルコインを直接交換できることを約束します。ユーザーが発行者に換金を要求すると、対応する量の安定コインは破棄され、同等の準備資産がユーザーに支払われる。この仕組みにより、安定コインの供給は準備金と連動して変化し、過剰発行を防ぐことができる。

4つ目は裁定取引メカニズムです。上記の発行・償還メカニズムに基づき、市場におけるステーブルコインの取引価格がアンカー値から乖離した場合、トレーダーはプライマリー市場とセカンダリー市場の間の裁定取引活動を通じて価格を「戻す」。例えば、ステーブルコインの価格がアンカー価格より高い場合、裁定者は発行者から新しいコインを1:1で購入し、売却するため、供給が増え、市場価格が下落します。ステーブルコインの市場価格がアンカー価格より下落した場合、裁定者は安いコインを購入し、発行者から1:1で換金するため、供給が減り、価格が上昇します。

5つ目は、インセンティブ誘導メカニズムです。いくつかのステーブルコインシステムは、需要と供給のバランスを誘導するインセンティブメカニズムも導入している。例えば、MakerDAOはDAI(ステーブルコインの一種)の安定化率(借入率)を調整し、DAIを鋳造または破壊するユーザーの意欲に影響を与え、コインの価格をより安定させる。例えば、DAIが常に1ドルを下回っている場合、レートを上げてDAIを借りるコストを上昇させ、供給の縮小を促したり、逆にレートを下げて供給を促したりすることができる。同様に、アルゴリズムによるステーブルコインでは、市場参加者がアンカーを回復させるような行動をとる動機付けとなるようなインセンティブを設計者が設定することが多い。こうした内生的なインセンティブは、ステーブルコインが安定を維持するための重要な補完ツールである。

第二に、アンカーとなる資産や担保によって定義される複数のタイプのステーブルコインがあります。

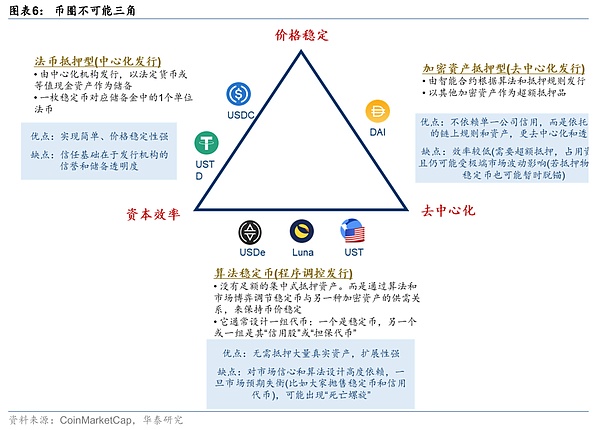

ひとつは不換紙幣準備のステーブルコインです。このタイプのステーブルコインは、法定通貨の現金または同等の資産を準備金として中央集権機関によって発行され、1つのステーブルコインは準備金の不換紙幣1単位に相当します。このタイプのステーブルコインは、現在最も市場規模が大きく(典型的な例として、USDT、USDC、FDUSD などの USD ステーブルコインがある)、実装が簡単で、価格の安定性が高い。しかし、信頼の基本は発行機関の信頼性と準備金の透明性にあり、各国の金融当局による規制の制約をより強く受ける。

2つ目は、暗号資産担保型ステーブルコインです。つまり、他の暗号通貨を担保として発行されたステーブルコインで、典型的にはMakerDAOプロトコルが発行したDAIなどです。不換紙幣準備ステーブルコインと比較して、このモデルは、原資産の変動を制御するための過剰担保と自動清算メカニズムを通じて、次のことを行う必要があります。2)担保の価値が警告ラインまで下がると、スマートコントラクトはオークション担保を強制的に清算する。

このタイプのステーブルコインの長所は、分散型で一企業の信用に依存しないこと、発行と管理がすべてチェーン上のコードで行われることで、精査されにくく、DeFiエコシステムのニーズに適していることです。デメリットは主に効率性の低さ(高い担保率に資本が取られる)にあり、単一の暗号資産に過度に依存すると、イーサリアムの急落によりアンカリングが解除された初期の単一担保ETH DAIのように、チェーンリスクを引き起こす可能性がある。現在、DAIは安定性を向上させるため、USDC、WBTCなどの導入など、マルチ資産担保戦略を採用しています。

第三に、アルゴリズム安定コイン。このタイプのステーブルコインは、外部資産の担保に依存せず、オンチェーンアルゴリズムに依存し、アンカリングを維持するためにトークンの需要と供給を調整します。通常、トークンのセットとして設計され、一方がステーブルコインで、もう一方が「セキュリティ・トークン」である。典型的な例は、TerraUSD(UST)とその関連トークンLUNAのデュアルコインモデルで、USTと米ドルの乖離に基づいてアルゴリズムがUSTとLUNAの供給を動的に調整する。この種の仕組みは(完全な分散型で担保に依存しない)大きな期待が寄せられていたが、市場の信頼とアルゴリズム設計への依存度が高く、市場の脆弱性もあることから、実際には最も困難なものであった。2022年のUSTイベント以降、規制と市場はアルゴリズムによるステーブルコインに対して徐々に慎重な態度を取るようになり、主流のアルゴリズムコインプロジェクトの規模は急激に縮小し、いくつかの実験的なプロジェクトが残るのみとなっています(いくつかのアルゴリズムと担保のハイブリッドであるFraxなど)。

4つ目は、コモディティベースのステーブルコインです。つまり、現物商品(通常は貴金属やコモディティ)を準備資産として発行される安定コインです。コモディティベースの安定コインは小規模(2024年にはフィアットの1%未満)で、PAX Gold(PAXG)やTether Gold(XAUT)のような金に固定されるのが最も一般的である。この種のステーブルコインのリスクは、主に商品価格の変動、商品の保管・検証コスト、非流動性である。また、コモディティベースのステーブルコインは物理的な受け渡しと伝統的なコモディティ市場の規制を伴うため、発行と保管は通常、適切な業界規範を満たす必要がある。

さらに、コモディティベースのステーブルコインはさまざまな目的に使用できます。「

1. 銀行からの伝票はステーブルコインなのか?わかりやすいが、違う!銀行バウチャーは通常、銀行が発行する一定額面の電子/紙割引券を指し、購入や消費を相殺するために使用でき、形式的には価値のあるバウチャーのように見える。しかし、これはステーブルコインではない。1)ブロックチェーン上で流通せず、オンチェーン台帳を持たない、2)基軸資産に固定されておらず、不換紙幣で兌換可能ではなく、加盟店の信用券としてのみ存在する、3)使用範囲が限定されており、通常は指定された加盟店やイベントでのみ使用可能で、国境を越えた流動性を持たない。このロジックはプリペイドカードやポイントについても同様である。

2. 香港ドルは安定した通貨か?どちらでもない!香港ドルは連動為替相場制の下、米ドルに一定の割合でペッグされており、通貨価値は比較的安定している。しかし、1)香港ドルは中国香港金融管理局が認可した銀行によって一律に発行されており、ブロックチェーンに基づく民間機関による発行ではなく、主権的な不換紙幣であること、2)香港ドルは銀行券や銀行預金の形で存在し、電子的な支払い形態があってもブロックチェーン技術に依存していないこと、3)償還メカニズムがなく、香港ドルはそれ自体が法定通貨であり、さらに換金する必要がないことなどから、安定コインの範疇にも入っていない。

3. テンセントのQQコインは?繰り返しますが、ありません!QQコインは、テンセントがソーシャル・ゲーム製品向けに発行している社内仮想通貨だ。 ユーザーは人民元でQQコインを購入し、テンセントのエコシステム内で使うことができる。また、人民元と1対1で交換し、「仮想世界」で流通するようだ。仮想世界」の流れしかし、ステーブルコインとは根本的な違いがある。1)QQコインはテンセントによって発行され、プライベートサーバーに記録され、パブリックブロックチェーンでは流通しない。2)QQコインはテンセント指定のゲームやサービスでのみ使用可能で、元の価格で人民元と交換することはできない。3)QQコインはテンセントのプラットフォーム内でのみ流通可能で、クロスプラットフォームやクロスボーダーでの流通という属性はない。

さらに、中央銀行のデジタル通貨も「デジタル化」という特徴を持っているが、ステーブルコインとは異なる。

ステーブルコインの応用シーンと特徴

ステーブルコインには二重の特徴がある:

ステーブルコインには二重の特徴がある。一方では不換紙幣に固定された安定したコインの発行メカニズムがその価値の安定性を保証し、価値測定と取引交換の機能を果たす基礎となっています。その一方で、安定したコインには、低い取引コスト、透明性、トレーサビリティ、グローバルな流動性、プライバシーなど、ブロックチェーン上の分散型簿記に関連する利点があります。

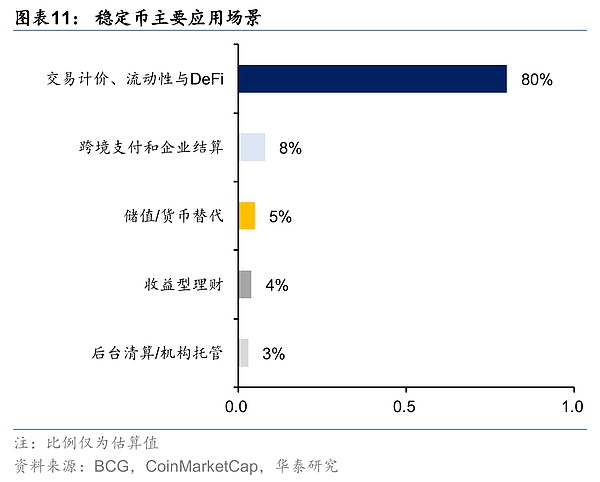

アプリケーションシナリオの観点から、ステーブルコインの機能は、最初の暗号通貨取引と決済から、国境を越えた決済、価値の保管、その他の分野へと徐々に拡大しています。leaf="">特に、分散型金融(DeFi)のエコシステムは、現在最も発展が期待されている。"">発展の方向性。具体的には、安定したコインは主に以下のようなアプリケーションシナリオを持っています:

1)暗号資産取引。ステーブルコインは、暗号通貨市場における「交換媒体」および「口座単位」として、暗号資産取引の決済機能の80%以上を担っており、現在はこれを実現するために取引所に依存しています(以下の分析を参照)。

暗号通貨取引所が利用されるのは今回が初めてです)。

2)国境を越えた決済と支払い。ブロックチェーン技術の助けを借りて、ステーブルコインはピアツーピアのリアルタイム送金を実現することができ、これはコストと効率の両面で大きな改善となる。取引コストの面では、CoinAnの調査によると、200ドルのブロックチェーンマイクロ送金が完了するのに必要なコストは最低0.00025ドルで、ピアツーピアのステーブルコイン送金のコストはさらに低い。一方、伝統的なクロスボーダー送金の平均コストは高く、最低手数料の制限が1つあり、全体で見ると、ブロックチェーン取引は伝統的な銀行システムの1/10〜1/100に過ぎない。取引効率の面では、ブロックチェーン決済時間は3〜5日から数秒に短縮された。3~5日→秒 中国金融協会の調査によると、既存の銀行によるクロスボーダー送金は決済に通常5日かかるが、ブロックチェーンを利用したクロスボーダー決済では、100%の取引が1時間以内に完了するという。

3)価値の保存。ハイパーインフレの国(トルコ、アルゼンチン、アフリカの一部の国など)では、ドルや金を準備資産とする安定した硬貨が、一般市民や企業にとって重要なヘッジ手段となっており、その価値の安定性から、不換紙幣の価値の保存という属性を持っている。

4)分散型金融(DeFi)。DeFiは、安定したコインをコアとするブロックチェーンに基づいて構築された金融エコシステムであり、伝統的な金融ロジックを再現することで、多様なビジネスシナリオを実現する。具体的には、

①融資業務。まず、Real Asset Tokenisation (RWA)では、不動産、無形資産、売掛金、自己債券などの実物資産の所有権をブロックチェーン上で取引することができ、安定したコインが価値と流動性の測定の基礎となります。さらに、企業は事業やプロジェクトの将来のキャッシュフローをパッケージ化し、独自のトークンの発行を通じて、""を実現します。さらに、企業は事業やプロジェクトの将来キャッシュフローをパッケージ化し、独自のトークンを発行することで "コインIPO "の資金調達を実現するが、これもRWAの一部である。第二に、あらゆる種類の融資、デリバティブ、再委託ビジネスは、安定コインと不可分であり、安定コインを借りるために残りの資産を質入れすることができ、また、残りの暗号通貨を借りるために安定コインを質入れすることができ、2025年融資契約ビジネス、安定コインはDeFiロックアップ量の大部分を占めている。

②投資ビジネス。1つは、ユーザーが直接暗号通貨に投資できるもので、具体的には2つのカテゴリーに分けられる。1つは、仮想投機プロジェクトのアルゴリズムルールに基づくもの(「贅沢投資」に似ている)で、その価値は市場の受け入れに依存する、もうひとつは、トークンを実物資産と収益に固定するものである(実物投資、株式投資、債券投資に似ている)。第二に、流動性マイニングと質権設定メカニズムにより、ユーザーは資産を取引所プラットフォームに提供し(流動性プールに参加し)、プラットフォームの質権設定マイニングを通じて収益の分配を得ることができる(取引所がユーザーに支払う「コール利息」に似ている)。第三に、ユーザーは「暗号通貨リング金融商品」に参加することができ、収入を得る安定した暗号通貨商品などである(「贅沢投資」に似ている)。3つ目は、ユーザーが「コインの輪の金融商品」に参加できることで、例えば、収入安定コインはDeFi活動やRWA投資に参加することで収入を得ることができ、投資家はこのような安定コインを購入することは「コインの輪の金融管理」に参加することと同じである。

③デリバティブとリスク管理ビジネス。ブロックチェーンエコシステムは、レバレッジ取引(SushiSwapなど)、分散型保険(Nexus Mutualなど)などのツールを生み出し、こうしたデリバティブや保険ビジネスは、伝統的な金融におけるリスクヘッジの手段を市場に提供している。

④ブロックチェーン専門ビジネス。例えば、多国籍企業は安定したコインの助けを借りてカスタマイズされたサプライチェーン金融システムを構築し、上流と下流の資金のリアルタイムの流れを実現し、多国籍産業チェーンの運用効率を効果的に高めることができます。

これまで、最も一般的な暗号資産取引に加え、ステーブルコインは他の分野でも応用されてきました。1)クロスボーダー決済、暗号資産取引以外に最も応用されている分野である。代表的な例としては、Visaと提携して立ち上げたJingdongのstablecoin共同ブランドカードがあり、中東での小売決済シナリオをテストしている。消費者が景東のステーブルコイン(JK-HKD)をスワイプして海外で買い物をすると、決済コストはSWIFTの6%から0.1%に激減し、時間枠は(少なくとも)3日から数秒に圧縮される。さらに、フィリピン最大のデジタルウォレットであるGcashは、サークルのUSDC安定コインを統合し、何百万人ものユーザーがGcashアプリでペソをUSDCに換金できるようになり、フィリピン人海外労働者(OFW)から母国への送金が容易になる。

2)価値の貯蔵という点では、アルゼンチンのインフレ率は過去2年間、一貫して3桁台の高水準にある(CPIは2024年に100%を超え、さらに2025年には100%を超える)。2024年には100%を超え、さらに200%を超える)、DAIは国民が自国通貨の切り下げに対抗するためのツールとなっている(米ドルを直接買うことは銀行システムによって制限されている)。現地の取引所によると、DAI取引は2024年に300%増加し、主に国境を越えた購入と給与の保管に使われる。トルコやナイジェリアなどの国も同様だ。Chainalysisによると、ラテンアメリカとサハラ以南のアフリカにおけるステーブルコインの取引量は、いずれも2023年から2024年にかけて前年比40%以上増加し、世界平均を大きく上回った。さらに、ロシアやイランなどの地政学的な影響を受ける国では、基盤となる安定コインの取引量が指数関数的に増幅しています。

3)資金調達ビジネス/RWAについては、代表的な例としては、GCL Energyとアント・デジタルが挙げられる。昨年、中国初で最大規模(2兆元超)の太陽光発電グリーン資産RWAプロジェクトを完了した後、今年6月に新会社「アント・シンネン」の設立を発表し、太陽光発電資産を株式で通過させ、安定した通貨でデノミする計画である。また、米国初の不動産トークン化ベンチマーク・プロジェクトであるRealTもその一例で、デトロイトなどで低価格の古民家を取得・改修することに焦点を当て、それを賃貸し、トークン化のために財産権を高騰させて株式に分割し、投資家は最低価格50ドルでトークン株式を購入し、USDCを通じて賃貸代金を決済することができる。無形資産に関しても、IPweは2500万件の特許をデジタル化してトークン化し、評価、取引、資金調達を容易にしている。これは一般的に、近隣の満期(例えば3ヶ月物)の米国債利回りよりも高い。

5他の場所では、集中型保険プラットフォームのNexus Mutualのように、ユーザーがstablecoinで保険を購入するのをサポートする。スマートコントラクトの攻撃や脆弱性などに対するオンチェーンでの支払いメカニズムを提供する。さらに、Jingdong Coinchain Technologyのstablecoinプロジェクトは最近、HKMAの "Stablecoin Issuer Sandbox "の第2段階に入り、ベンダーはブロックチェーンの倉庫証券に基づいて、伝統的な銀行よりも低い金利でリアルタイムの融資を受けることができる。

前へ。"">今後の展望として、RWAに代表される安定コインの便利な決済とデフィ金融は、今後の発展が最も期待されるアプリケーションシナリオであるである。

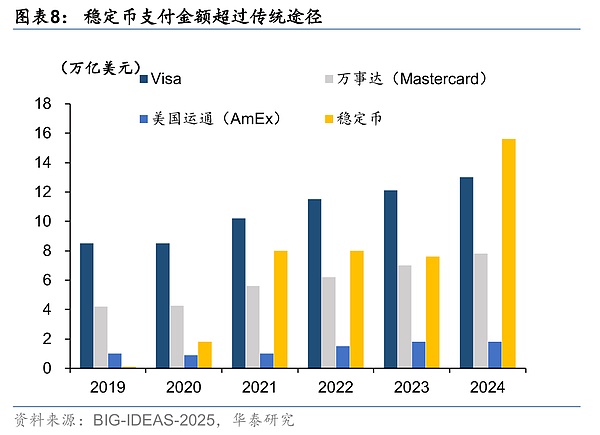

一方では、安定したコインは便利な決済において大きな優位性を持っており、現在の取扱高はVisaやMasterCardといった従来の決済システムを上回り、2024年の取扱高はVisaを大幅に上回る15.兆ドルと、Visa(13兆ドル)やマスターカード(8兆ドル)を大きく上回る。しかし、ステーブルコインの取引件数はVisaとMastercardの取引件数の0.41%、0.72%に過ぎず、現在最も広く利用されているシナリオであるB2B決済の規模が示すように、1件の取引額がはるかに大きいことがわかる。しかし、注目に値するのは、Visaのデータによると、暗号通貨の自動取引のための安定したコインの取引の70%以上の時間のほとんどは、将来的に実際の決済取引は、より多くの改善の余地がある。

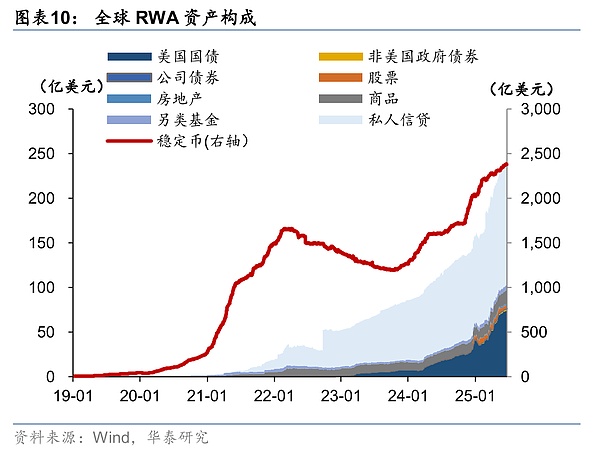

一方、RWAデジタル資産は活況を呈しています。RWA技術の発祥はもっと早かったが、ブロックチェーン上でRWAが流通し始めたのは、Defiコンセプトの開発からである。概念的な観点からは、ステーブルコインは米ドルを資産の裏付けとしており、基本的にRWA資産の定義にも合致しており、RWA資産の90%を占めている。ステーブルコインを除くと、RWAは個人信用、国庫債券、株式、不動産、オルタナティブファンドに関与しており、最初の2つのカテゴリーが規模の大半を占めている。ステーブルコインとRWAの組み合わせは、金融をバーチャルな誇大広告から物理的なエンパワーメントへと変貌させる原動力となっている。Chainlinkによると、現実世界の資産の世界市場規模は867兆ドルで、現在チェーン上にあるのはその0.0013%に過ぎず、RWAにはより多くの余地が残されている。ボストン・コンサルティング・グループは、RWA市場規模は2030年に16兆ドルに急増し、ステーブルコインの30%から50%のシェアがRWA資産に流入すると予測している。

同時に、ステーブルコインの取引には、特に2つの側面から、明らかなリスクポイントがある。

一方では、内部管理リスク(ガバナンスの不備、運用の抜け穴など)、積立資産リスク(積立不足、資産価値の変動など)、コンプライアンスリスク(政策や規制のリスク)など、発行体に関連するリスクがある。)、コンプライアンス規制リスク(政策の相違、反マネーロンダリング、規制詐欺など);

また、ステーブルコインと市場の既存の通貨存在形態は根本的に異なっており、具体的な比較分析は以下の通りです:

1)伝統的な不換紙幣の比較:不換紙幣は、主権者の信用と権力の裏付けによって、支払い機能と価値の安定性を保証している。Stablecoinはテクノロジー主導の「デジタルキャッシュ」であり、一般的に第三者によって発行され、価格安定性を維持するために準備資産とアルゴリズムに依存しており、不換紙幣のような強制的な流動性と主権者の信用の裏付けはないが、国境を越えた流動性において利点がある。span>

2)中央銀行デジタル通貨(CBDC)との比較。)span>:どちらもデジタル通貨形態であり、その中でもCBDCは国家の主権通貨をデジタルに拡張したもので、「紙幣」のデジタル形態です(一般的に利子はつきません)。 CBDCは、成熟したモバイル決済方法と比較すると、規制管理と法的償還があり、依然として口座に付随しています。CBDCは依然として口座に依存し、規制管理と法的償還があり、インターネットにアクセスできないシナリオ(オフライン決済)などでは、成熟したモバイル決済手段よりも有利である。中国もEUも相次いでCBDCを立ち上げており、中央銀行は蘇州や深圳など6都市で、紙幣を補完するものとして、またショッピング、給与支払い、補助金などさまざまな場面で、デジタル人民元の適用シナリオを包括的に推進している。中国のインターネット決済が発達し、通貨のデジタル化が主流になるにつれ、デジタル通貨の登場はそのギャップを埋めることになるだろう。また、EUはCBDCを、戦略的な自主性を高め、米国の決済システムへの依存を減らすための重要な取り組みと見ている。

安定したコインの最大の違いは、第三者によって設立される可能性があるほとんどのデジタル通貨は、価値の安定性は発行者の信頼性、準備資産などに依存し、ある程度のコンプライアンスリスクがあり、国境を越えた利点があり、開発の規模の使用はまだ初期段階にあるということです。デジタル人民元もブロックチェーン技術を利用できることは注目に値するが、その違いは、参加ノードが認可されており、特定のメンバー(中央銀行や国有銀行など)のみがデータの記録と検証に参加できること、つまり連合チェーンの形式をとっていることである。

3)銀行預金との対比:銀行預金は利益を生み出すことができ、要求払い預金は機能の一部を負担することができるが、それによってブロックチェーンウォレットの安定したコインは収益を生成することはできませんが、中央集権化された取引所や機関の他のタイプでは、プラットフォームは、資金の運用の借入と貸出、マーケットメーカー取引、資本プーリング操作や流動性のマイニングや他の方法を介して行われ、ユーザーに配布されます、同様の "の形成。需要預金 "の収益モデル。取引プラットフォームの安定したコインは、一般的に利回りが高く、取引所で流通しており、使用とシナリオの規模は銀行預金よりもはるかに小さい。

4)インターネット決済との比較。インターネット決済ツール(WeChat、Alipayなど)は不換紙幣の価値を固定するもので、性質としては安定したコインに近いが、機関はほとんどが第三者機関である。利用シーンは比較的限定されるが、利便性と普及率は高い。第三者企業の決済媒体としてのインターネット決済は厳しい規制に直面し、同時にネットワークの存在下で運営する必要がある。

5)従来の越境決済との比較:従来の越境決済媒体(例:VISAカード、SWIFTシステムなど)。世界中の銀行や金融機関の支援により、高い受容性を持ち、その価値は比較的安定した状態を保つことができるが、効率、コスト、地理的要因が大きく影響する。ブロックチェーン技術の助けを借りたステーブルコインは、世界的な流通と低コストを実現しているが、その規模はまだ初期段階にある。

6)他の暗号通貨との比較:ステーブルコインは米ドルや他の不換紙幣に固定されており、暗号市場の価値測定の基礎となっている。安定した価値と強い流動性という特徴を持っている。他の暗号通貨はアルゴリズムによるコンセンサスに基づくか(例:BTC)、実物資産やキャッシュフローに固定されており(例:プラットフォームコイン)、より顕著な投資属性と価値の保存という属性を持っているが、ボラティリティが高いため、決済と流動性の機能の適用が制限されている。

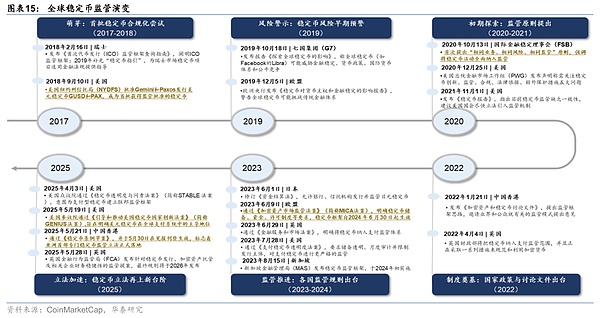

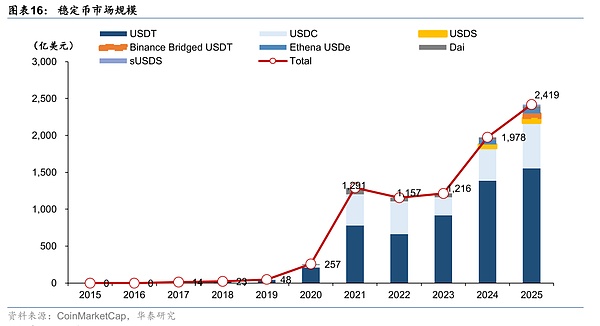

開発経緯から、2014年最初の米ドル安定コインとなりました。span>USDTがローンチされ、価格の安定を維持するために不換紙幣資産をアンカーとする新種の暗号通貨の幕開けとなった。それ以来10年間、ステーブルコイン市場は何度も上昇と下落を繰り返し、萌芽的な探求から高速開発、そして雷雨と調整という進化の流れを経験してきた。2023年に入り各国の規制枠組みが徐々に明確化されたことで、ステーブルコインは再び急速な発展の軌道に乗り、市場の認知度とコンプライアンスも大幅に向上した。

2014年から2017年までの3年間、ステーブルコインの市場規模は比較的小さく、時価総額はUSDTの出来高でおよそ100万米ドルにすぎず、主にデジタル資産サークルで試行され、技術的にはほとんどが単純な準備金担保モデルを採用し、取引所などのいくつかのシナリオを獲得した。USDTの市場規模は小さく、USDTの市場価値は100万ドル程度に過ぎない。2017年の暗号市場の強気市場と、中国や他の地域でのトークン発行の禁止が、客観的にUSDTを押し上げたことは注目に値する。USDTなどの安定したコインの需要が急増し、2017年末までにUSDTの流通規模はほぼ1ドルとなった。span leaf="">14億ドルとなり、その後の成長の基礎を築いた。

一つは、新しいコンプライアンス安定コインが次々とローンチされたこと、最も典型的なのは2018年10月である。=10月にCircleとCoinbaseが提携して発表した。span>USD Coin(USDC)は、Coinbaseと提携し、透明な準備金と「完全準拠」を売りにしています。USDTは、透明な準備金と「完全なコンプライアンス」を売りにしており、USDTと肩を並べる米ドルのステーブルコインに急成長している。さらに、TrueUSDやPaxos Standardなどのフィアットリザーブのステーブルコインもその間に市場に溢れ、ステーブルコインのエコシステムをさらに豊かにした。

第二に、2019年フェイスブックが安定コインを市場に投入した。span>

第三に、分散型金融(DeFi)の台頭により、ステーブルコインはインフラの重要な一部となった。2020年の「DeFiの夏」では、Aaveや分散型取引所Uniswapなどの融資プロトコルが爆発的に成長し、評価や交換の媒体として安定コインの需要が大幅に増加した。投資家は「採掘」に参加するために安定コインを大量に購入し、安定コインの在庫を急増させる原動力となった。2020年末までに、USDTの時価総額は200億ドルを超え、USDCは40億ドルを超えるだろう

UST事件後、米国と欧州連合は、ステーブルコインの透明性と準備保証法(")を推進するためのそれぞれの取り組みを加速させた。Stablecoin TRUST Act)、暗号資産の市場に関する規制(MiCA)、およびその他の規制の枠組みを推進した。米国大統領の金融市場に関するタスクフォースもまた、2021年末に、ステーブルコイン発行者が銀行適格であることを義務付け、暴落リスクから保護するための法案を勧告している。欧州では、2022年にMiCA法案の草案が完成し、安定コインの発行者は同等の準備金を保有し、流動性と透明性の要件を満たす必要があることが明確になる。香港、中国、シンガポールの規制当局もガイドラインを発表し、安定コインの発行と準備金の保管のためのライセンス制度を導入する予定だ。

業界は自己規制の調整にも着手しており、主要な安定コインの発行者は情報開示とリスク管理措置を最適化している。代表的な例としては、2022年後半にコマーシャルペーパーのポジションを減らし始め、流動性を高めるために米国債の保有にシフトしたテザー(Tether)や、透明性を向上させるために独立会計士の監査を受けたUSDC準備金の月次報告書を公開し続けているサークル(Circle)などが挙げられる。分散型ステーブルコインの分野では、MakerDAOがより多くのプレッジ(USDૢ/USDCなどを含む)を導入し、DAIステーブルコインのオーバー担保率を引き上げた。このリスク清算の後、ステーブルコイン市場の成長率は段階的に減速している。

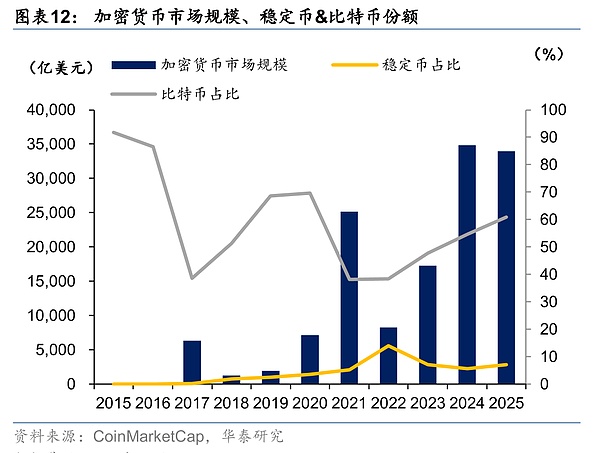

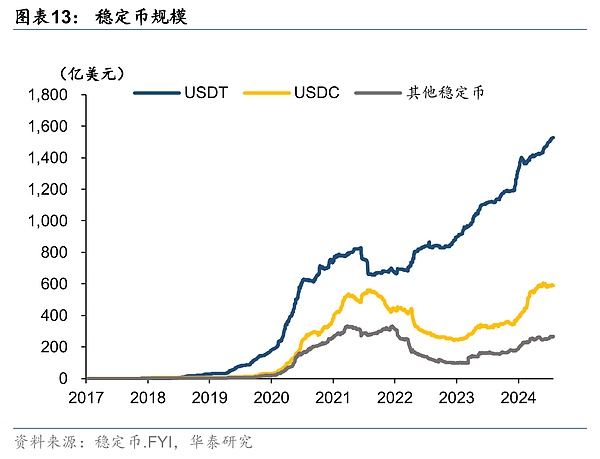

2024、世界のステイブルコインの時価総額は2,000億ドル近くまで回復し、再び成長軌道に乗っています。>日、世界のステーブルコイン時価総額は2400億ドルを超え、2017年を170超えました。170倍、世界の暗号通貨時価総額全体の約7%を占める。TetherのUSDTが安定コイン市場を「支配」し、市場シェアの約64%を占め、CircleのUSDCが約25%で2位となっている。この2つを合わせると、ステーブルコイン市場の90%を占め、世界市場における米ドルのステーブルコインの支配的な地位を物語っている。

ステーブルコインチェーン全体から見ると、ステーブルコインビジネスには、発行・保管、取引・流通、技術設備、アプリケーションエコロジー、コンプライアンス支援が含まれます。

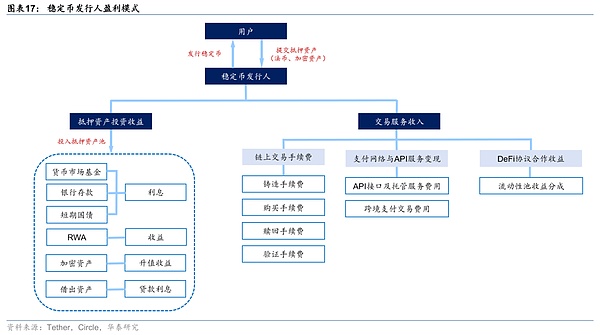

1上流、主にステーブルコインの発行とカストディアン。その中でも、発行体の信頼性、発行設計、準備資産の潜在的な利回りが、ステーブルコインの価値を決定する核となる。

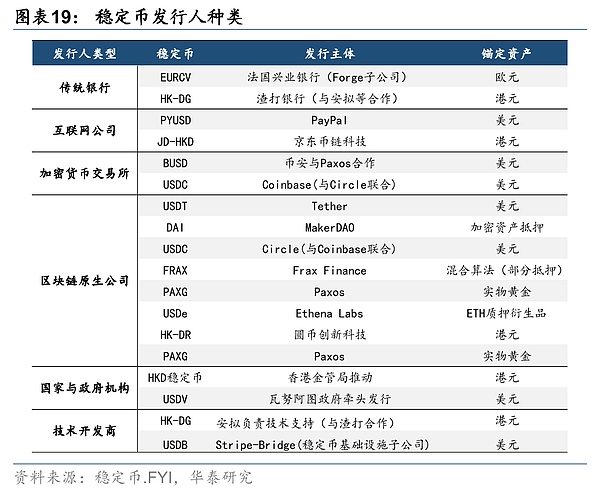

1)ステーブルコインの発行者

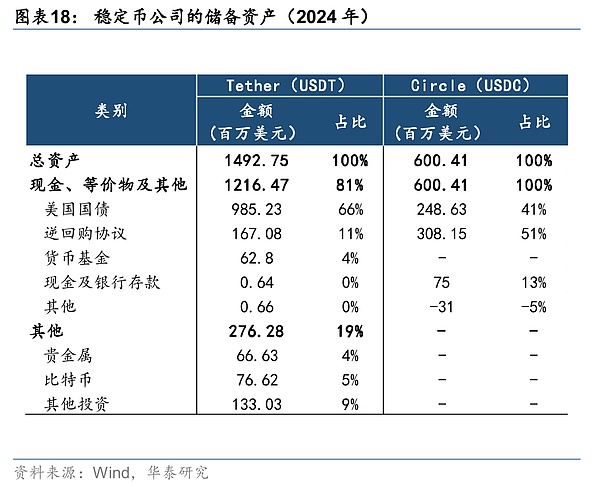

安定コインの発行者は、安定コインの鋳造、償還、制度設計に責任を持ち、安定コインの開発から最初に利益を得る。前述によると、市場におけるステーブルコインの発行形態は大きく3つに分けられるが、中央集権型の米ドルステーブルコインはUSDTとUSDCの2種類のみが広く認知されており、世界市場で85%以上のシェアを占めており、代表的な企業は主にTetherとCircleである。

利益モデルの観点から、ステイブルコイン発行者の利益モデルは、その発行メカニズム、準備金管理、エコロジカルレイアウトと密接に関係している。その中でも、不換紙幣を担保とするステーブルコインを例にとると、最も核心的な収益ポイントは準備金利息収入であり、90%以上を占め、発行者は負債側ではゼロコストで吸引すると同時に、資産側では流動性が高く、リスクの低い資産に投資し、スプレッドを獲得する。Circle(USDC)は、現預金のほぼ全額準備の資産を得るために発行され、Tether(USDT)も貴金属やビットコインなどの一部の資産に投資する。第二に、発行体はステーブルコインの鋳造・償還に対しても手数料を得ることができ、Tetherの手数料は0.1%程度、Circleは機関投資家による大口の償還に対して固定手数料を徴収する可能性がある。さらに、発行者はAPI(アプリケーション・プログラミング・インターフェース)サービス、つまり、企業がコインを交換するための標準化された技術的インターフェースを展開することによって収益を得るために、企業に課金することもできる。現在、各国の規制当局のほとんどが、(不健全な競争を避けるため)ステーブルコインに利息を付けないこと、直接融資サービスを行わないこと、したがって銀行のように多重の信用創造を行えないことを、ステーブルコイン発行者に求めていることは注目に値する。

さらに、発行者はステーブルコインの価値の中核を決定し、その信頼性、発行の設計、背後にある資産の潜在的な収益率の期待は、ステーブルコインの認知度に影響を与える重要な要因である。

2)準備資産の管理人

ステーブルコインの場合、不換紙幣が使用時に換金できることを保証する能力が鍵となるため、発行者の準備金に焦点を当てた規制が必要となる。欧州連合(EU)、米国、シンガポールなどの国々は、準備資金の第三者分別保管を中核として、準備資産の価値を安定させ、利用者の暴走を防ぐことを中心に政策を設計しており、投資資産の範囲や割合、顧客に対する償還メカニズムやタイムフレーム、発行者が支払不能に陥った場合の償還の優先順位などについても、詳細な要件を提示している。

収益モデルの観点から、カストディアン機関は主に、同時に、または対応する資産の清算、コンプライアンス、リスク管理サービスの提供を通じて、管理手数料を徴収するために、保管資産の総額に基づいている。カストディアンは、保管資産の総額に基づいて管理手数料を受け取ると同時に、資産清算、コンプライアンス、リスク管理などのサービスを提供することによって収益を得ることができる。

2)中流では、取引所、ブロックチェーンインフラなど、安定したコインの流通に関連する主なサポートリンクがあり、伝統的な証券会社は仲介モデルを通じて流通リンクに参加することができる。

1)ブロックチェーン技術と設備のサポート

安定したコインの流通はブロックチェーンの基礎となるアーキテクチャに大きく依存しており、現在主流の安定したコイン(USDT、USDC、DAI)はすべて、Ether、Wavefield、Solanaなどの成熟したパブリックチェーンに基づいている。既存のパブリックチェーンのインフラを活用することで、ステーブルコインの認知度を急速に高めることができ、ステーブルコインはさまざまなエコシステムと深く結びつくことができ、関連する成熟したチェーンの発展も促進されます。現在、USDTはEther、Tron、BSCなど20のパブリックチェーンをカバーし、USDCはEther、Solana、Avalancheなど10のパブリックチェーンをカバーしています、USDTはEther、Tron、BSCなど20のパブリックチェーンをカバーし、USDCはEther、Solana、Avalancheなど10のパブリックチェーンをカバーしている。ESCCとBenFenチェーンは、カスタマイズされた設計によって取引コストを削減し、プロジェクトの所有者が完全なエコシステムを構築するのに役立ちます。

利益モデルの観点から、パブリックチェーン関連リンクが最も直接的に利益を得ることができます。leaf="">パブリックチェーン上のあらゆる取引(stablecoinの送金、交換、誓約などを含む)は、Gas(パブリックチェーンのネイティブトークン)の消費を必要とし、高頻度の取引資産であるstablecoinの取引量が多いため、パブリックチェーンのノード(採掘者/検証者)はGas手数料の高いリターンを受け取ることができ、ネイティブトークンの流動性と価値の上昇も高まります。その一方で、安定したコインがパブリックチェーンにアクセスされると、パブリックチェーンの認知度と流動性を高めることができ、チェーン上の資産(例えば、DeFiトークン、NFT)の取引活動につながり、取引所、ウォレットなどのサードパーティの生態サービスを引きつけてアクセスさせた後、パブリックチェーン企業はAPIアクセス料やその他のサービス料を得る。第二に、基礎産業(チップ、マイナー、ストレージなど)、技術産業(プライバシー・コンピューティング、セキュリティ技術)、特性産業(サプライチェーン・ファイナンス、メタ・ユニバース)を含むブロックチェーン関連産業チェーン全体が促進される。

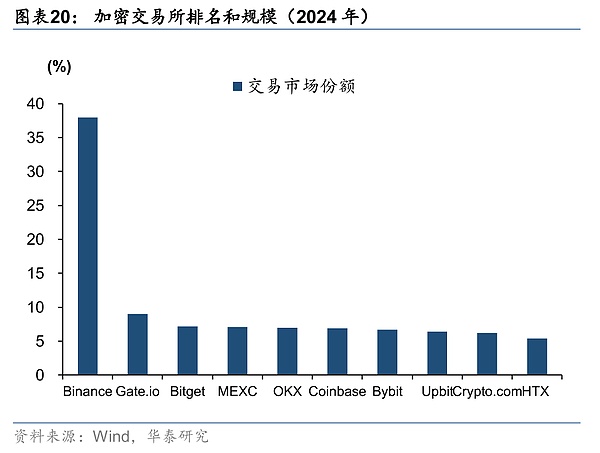

2)暗号通貨取引所

暗号通貨取引所は、デジタル通貨売買サービスのためのオンラインプラットフォームであり、ユーザーはビットコイン、イーサリアム、ステーブルコインなどの暗号資産を取引し、従来の不換紙幣(米ドル、人民元など)と交換し、ステーブルコインの流通を提供することができます。CoinMarketCapのデータによると、2025年4月現在、世界中に約600以上の暗号通貨取引所があり、主に中央集権型取引所(CEX)と分散型取引所(DEX)の2つに分類される。前者は単一の集合体によって運営される中央集権的なプラットフォームで、ユーザーはアカウントを登録し、資産を取引所のウォレットにホストし、取引はプラットフォーム側で集約・管理される。一方、後者はブロックチェーン技術で構築された分散型プラットフォームである。

Currency、Firecoin、Coinbaseなど、現在の市場で認知度の高い取引所はいずれも中央集権型の取引所であり、取引所内での取引はオフチェーンでの送金であり、取引所の口座にある投資家の資産はデジタル表記に過ぎず、プラットフォームと外部との間で送金・提案があった場合にのみ利用できる。プラットフォームが外部からの送金・提案を行った場合にのみ、取引がチェーン上に上がるため、取引所内での取引はオンチェーン取引に比べセキュリティが弱い可能性がある。取引所の切り替えは、従来のブロックチェーン取引の運用難易度の高さ、流動性の欠如、取引効率の低さといった問題を解決する。

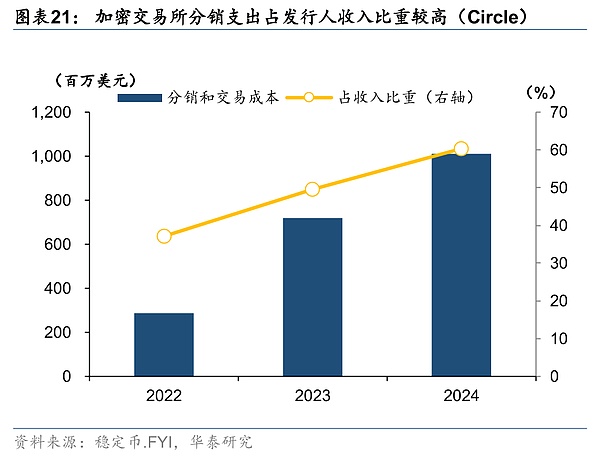

利益モデルの観点から見ると、取引所の利益モデルはより多様化しており、1つの

さらに、地域取引所は関連する規制要件に従って投資家の資格を審査します.中央集権的な取引所では、その他の補足情報に加え、IDカード、住所証明、顔認証などの基本情報を顧客に提供するよう求めている。香港(OSLなど)、日本(金融庁)、シンガポール、米国は、利用者の純資産、所得、リスク許容度などを評価し、対応する投資家基準取引を設定する。非中央集権的な取引所や特定通貨用の口座は一般的に、資格なしで取引するためにウォレットアドレスのみを必要とするが、規制による保護はない。

3)証券会社+証券会社協力モデル

証券会社はブローカー・ディーラー協力モデルを通じて暗号通貨取引所と協力し、仮想資産取引サービスを投資家に提供する。パートナーシップモデル

比特币今晨(28日)一度涨至68,344美元,接近前高点。Kraken分析师指出,只要比特币稳于66,500美元之上,牛市趋势可望延续,进一步挑战3月的73,679美元历史高位。

MiyukiFTXとBybit社との2億2800万ドルの和解により、同社は元顧客への返済に近づき、保留中の発効日から60日以内に126億ドルを分配する計画である。

Kikyo

Kikyo还记得那个用胶带贴住香蕉的讽刺性艺术作品《Comedian》吗?这件作品即将由苏富比拍卖,而苏富比副总裁Michael Bouhanna借机推出迷因币$BAN,通过内部钱包交易,在短时间内获利超百万美元。

Weiliang

WeiliangWazirXは最近のハッキングの後、影響を受けたユーザーが60万ドル以上の暗号通貨資産を求めて訴訟を計画しているため、継続的な課題に直面している。彼らは損害賠償と暗号通貨残高の完全な回復の両方を求めており、訴訟の進展に伴い、さらに多くの被害者が訴訟に参加する見込みである。

Catherine

Catherineプーチンが署名したロシアの新法は、暗号通貨マイニングをより厳しく規制し、登録された事業体のみに運営を許可し、地域的な規制を強化する。また、電力不足の際に地方当局がマイニングリグを一時的に停止することを認め、マネーロンダリングやテロ資金調達と闘うために政府の監視を強化する。

Kikyo《华尔街日报》指出,截至今年6月底的一年间,约有2540亿美元资金从中国流出,远超2015至2016年房市低迷时期的资本外逃水平,部分高净值人士利用加密货币和艺术品等监管薄弱领域实现资金外迁。

Alex

Alex攻殻機動隊は、10月31日にSORAH by Animoca Brands Japan限定で発売される「AnimeTraits」コレクションでNFTの分野に参入します。攻殻機動隊シリーズの500キャラクターのNFTが0.018ETHで販売され、ファンにとっては象徴的なアニメのユニークなデジタルコレクタブルアイテムとなります。

Catherine近日,晶圆代工龙头台积电发现有客户涉嫌违反美国芯片出口禁令,疑似作为“白手套”角色将芯片转售给中国科技巨头华为,已停止向该客户供货。据悉,这一客户为比特大陆旗下芯片设计公司算能科技(Sophgo),但算能科技已发布声明否认此事。

Weiliang“以假换真”与内盘操作,Truth Terminal 钱包的持仓策略不仅复杂,还揭示了 AI+Crypto 世界的另一层深意。

WeiliangEthena Labsは、同社のクリプトファーミングイベントで1億8000万ENAトークンを不当に賭けていたという主張に反論した。様々な反応があり、ENAの価値が6%下落する中、トークンはその後反発した。Ethenaはステークホルダーに対し、透明性とプロトコルの遵守を保証した。

Catherine