暗号投資家、Chrome拡張機能のセキュリティ欠陥で80万ドルの損失に直面

調査の結果、このトレーダーは、グーグル・クローム・ブラウザのセキュリティ侵害が、特に特定の暗号ウォレット拡張機能を狙ったキーロガーによって実際に引き起こされたことを確認した。

Kikyo

Kikyo

伝統的金融(TradFi)は、リアル・ワールド・アセット(RWA)のトークン化の恩恵を十分に受けることができていない。この断絶は、既存のRWAプロトコルの勢いを阻害し、特にプライベート・クレジットの分野では、新規参入者が流動性の確保に苦慮している。

Web3 Venturesは、トークン化されたRWAエコシステムにおいて、初期段階の流動性プロバイダーとして、ポートフォリオを拡大するためにリスクを取ることで、ニッチを切り開いてきました。

しかし、大手金融機関は警戒しているようだ。トークン化されたRWAでユニークな利点があるものは限られており、リスクの低減、TradFiに欠けているハイリターンの機会、具体的なコスト削減、柔軟な投資戦略をサポートする機動的な流通市場の流動性などが挙げられます。

この長編記事は、Robby GreenfieldのSolving for Secondary RWAsをRunning Finance - Web 3.0 Research Roomが翻訳したものです。流動性:トークン債の実世界資産トークン債曲線(RWA TBC)の紹介ロビー・グリーンフィールド』。

RWAの流動性のジレンマを解決するために、著者らは革新的なトークン・アーキテクチャを提案しています。TBC)の裏付けに支えられている。

簡単に言えば、ユーザーが流動性の低い資産固有のトークンを手に取り、スマートコントラクトシステムを通じて、これらの現実世界の資産に裏打ちされた普遍的なトークンと容易に交換できるようにするものだ。1つ目は、スマートコントラクトシステムによって、ユーザーはいつでも流動性の低い資産固有のトークンを、こうした現実の資産に裏打ちされ、売買が容易な汎用トークンと交換することができる。システムは自動マーケットメーカーとして機能し、需要と供給に基づいて動的に値付けを行い、値付けはローンの実際の価値に基づいて行われます。

このRWA TBCコンセプトは、流動性の低いものと流動性の高いものを組み合わせたものです。RWA TBCコンセプトは、流動性の低いトークンBを固定為替レートでトークンAに固定する。このリンクにより、トークンBの保有者はトークンAのより広範な市場流動性へのアクセスが確保される。このTBCパラダイムをトークン化されたRWAと組み合わせることで、トークンAはその転換可能なRWA価値に連動するだけでなく、その本質的価値(特にRWAに裏付けられた場合)も上昇することになる。

フラットコイン(すなわちトークンA)はトークン化されたRWAによって裏付けられ、二重の機能を果たします。それは、象徴的なS&P500指数と同様に、その親プロトコルであるRWAのガバナンス・ビーコンと市場のバロメーターの両方の役割を果たします。

この多機能フラットコインはさまざまな取引所に適応することができ、投資家にGoldfinch、Credix、MapleなどのRWA市場のポジションをエグジットするためのゲートウェイを提供します。

フラットコインがRWA TBCを通じてより広範な資産ポートフォリオを反映するように進化するにつれ、そのRWA基盤はより強固になり、中核的価値が高まります。この戦略により、投資ランドスケープが簡素化され、長年の流動性の課題が解決されます。

1.フラットコインとRWA TBCの簡単な見方

RWA TBCの重要なポイントは以下の通りです。span leaf="">RWA TBC(Real World Asset Token Binding Curve)の鍵は、従来の市場の流動性問題を解決するための分散型金融戦略の利用です。

一言で言えば、トークン結合曲線(TBC)は、新しい流動性の低いトークン(トークンB)を、確立された流動性の高いトークン(トークンA)に固定することで、トークンBを取引しやすくします。これにより、トークンBはトークンAと同じ流動性を持ち、取引がしやすくなります。

このアイデアをトークン化されたリアルワールドアセット(RWA)の流動性の低い市場に応用し、これらのRWAをトークンBとして受け入れるシステムを作りました。そしてシステムは、これらのRWAに裏打ちされたトークンAを使用し、安定した価値を提供する。このトークンAはフラットコインとなり、現物資産に裏打ちされた安定したデジタル通貨となる。

さて、簡単にフラットコインとTBCとは何かを説明しよう。

フラットコインは、ボラティリティの高いビットコインや、インフレや規制措置に弱い従来のステーブルコインと比べて、安定した価値を提供する。これは、米国のCPIのような消費者物価指数にアルゴリズムで固定することによって行われ、購買力を維持するのに役立ちます。

フラットコインは債券、不動産、商品などの有形資産に裏打ちされているため、ボラティリティの影響を受けにくい。-フラットコインが分散化されればされるほど、特に担保の出所や資産の透明性という点で、広く受け入れられている交換媒体としての使用に適している。

このため、分散型という点ではビットコインに似ていますが、安定した価値貯蔵手段として優れています。

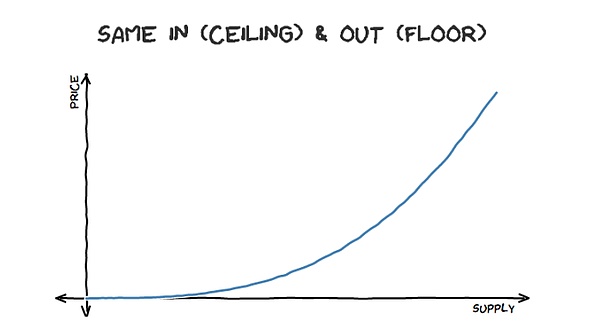

1.2 トークン結合曲線(TBC)とは何ですか?">(縦軸:価格、横軸:供給)

図1:類似したビッド(イン)カーブとアスク(アウト)カーブを持つベントバインドカーブ。(out) curves for curved bound tokens illustrated

トークンバインディングカーブ(Token Binding Curve、TBC)は、もともと2017年にSimon de la Rouviere氏によって提案されました。トークン価格と供給の関係を定義する数学的曲線である。

トークン結合曲線モデルでは、トークンは曲線上の位置に基づいて鋳造または破壊(作成または破棄)されます。トークンを購入するときは、カーブに沿って移動し、次の買い手の購入価格を増やします。同様に、トークンを売るときはカーブに沿って戻り、次の売り手の販売価格を下げます。

カーブは通常、ブロックチェーン上のスマートコントラクトを通じて実装され、分散型の自動市場形成メカニズムを提供します。これは、外部取引所に頼らずに流動性を流したり、トークンの市場を作ったりする必要があるプロジェクトにとって特に有用です。

以下に簡略化した例を示します

100番目のトークンを鋳造します。価格; 供給が増えた場合、支払った価格よりも高くなる可能性があります。

曲線の正確な形や方程式はさまざまで、供給によって価格が変化する方法に影響します。これにより、プロジェクトはそれぞれのニーズや目的に合わせてカーブをカスタマイズすることができる。

トークン結合曲線(TBC)は、トークン化された現実世界の資産(RWA)の価値をステーブルコインに結びつける効果的なメカニズムとして使用できると提唱しています。このモデルでは、カーブは現在の市場状況に基づいて毎月調整される。原資産は割引キャッシュフロー(DCF)法で評価され、正確な価格設定を保証するためにリスクプレミアムが加えられます。

さらに、ステーブルコインのターゲットとなる担保のポートフォリオは、価値の安定性を維持するために、米国の消費者物価指数(CPI)などのマクロ経済指標を追跡するように設計されています。

しかし、このような柔軟性の欠如により、投資家は難しい選択を迫られている。-後者の方が魅力的であることが多い。

既存のソリューションは、流動性待ち行列を通じてこの問題に対処しようとしている。その名前が示すように、これは本質的に、流動性が解放されるのを待つ投資家のための待ち行列メカニズムです。

しかし、これは理想的とは言い難い。流動性の需要がローン返済の流入を上回った場合、投資家は投資ポジションを調整することができず、長い間待ち行列に並ぶことになる。これは現在の市場にとって最良のシナリオではあるが、それでも理想的ではない。

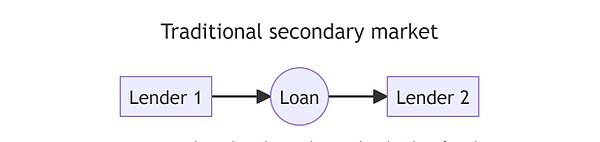

伝統的な流通債券市場では、債券は主に銀行によって提供される。債務を提供した後、その銀行(「貸し手1」)は別の銀行(「貸し手2」)にローンを売るよう連絡することができる。

その後、借り手は「貸し手1」ではなく「貸し手2」に返済をしなければならない。このセカンダリー購入の問題点は、ローンを部分的に売却することが困難な場合が多いことである。貸し手1がローンを「処分」するには、ローン全体を買ってくれる貸し手2を見つけるしかないため、流動性の問題が生じる。したがって、貸し手1は限られた買い手候補に限定されることになり、流動性が制限されることになる。

分散型金融(DeFi)プロトコルのコンテキストでは、この問題は融資プラットフォームの流動性ボトルネックとして現れます。トークン化された実世界資産(RWA)を保有する流動性プロバイダー(LP)は、投資を売却する流通市場がなく、窮地に立たされています。

そのため、潜在的な投資家は市場への参入をますます警戒するようになり、流動性の逼迫を悪化させている。その結果、既存の投資家は負債ポジションに固定され、融資プラットフォームは膨大な借入需要を満たす流動性を欠くことになる。これは投資と融資を阻害し、エコシステム全体の有効性を弱める自己増殖サイクルを生み出す。

図2伝統的な債券流通市場の資金フロー

以下の表は、23年度におけるDeFiの上位クレジット契約の流通市場の流動性プロファイルをまとめたものである。RWA契約は伝統的に、流動性キューやロックアップ期間を通じて流動性プロバイダー(LP)に流通市場の流動性を提供してきたことに留意されたい。

先に述べた流動性問題の潜在的な解決策を説明するために、「ウモジャ」と呼ぶ仮想のクレジット・プロトコルを考えてみよう。このプロトコルは、ブロックチェーン上で自動的にローンを組成し、融資し、実行し、トークン化するように設計されている。

Umojaフレームワークでは、各ローンは「uBP」トークンとしてトークン化されます(「Umoja BorrowerPool" トークン)としてトークン化される。これらのuBPトークンは、特定のローンの「小数所有権」と、そのローンによって生み出される返済と収益に対する「比例請求権」を付与する。この仕組みにより、参入障壁が効果的に低くなり、投資家層が拡大します。

例えば、100万ドルのローン(ローン「A」と呼ぶ)を考えてみましょう。uBP_A "トークンを100万枚発行することができます。各uBP_Aトークンは、ローン "A "の元本返済と未払い利息に対する100万分の1の権利を表します。個々のuBP_Aトークンの保有者であっても、返済と収入を待つか、その特定のローンの返済リスクを引き受けてくれる他の投資家にトークンを売却するという選択肢があります。

このモデルは、融資総額の一部を売却することができ、個々の投資の流動性を高めることができるため、従来の銀行融資よりも流動性に優れています。

ローンの細分化は流動性を高めるが、その分、特定のローンを分析できる買い手にしかローンを売却できないという問題がある。流動性をさらに高めるため、Umojaは自動トークン化されたRWAプライシングとトークン結合曲線を組み合わせた革新的なシステムを提案しています。

買い手はuBP取引を完了するために常に売り手を必要とするため、取引は買い手と売り手がマッチしたときにのみ発生します。他のプロトコル(Uniswap、Sushiswapなど)と同様に、Umojaはマーケットメーカーとして取引を促進する。しかし、革新的なアプローチは、「自動マーケットメーカー」(AMM)、流動性プール、トークン結合カーブなど、多くの「DeFiレゴ」を組み合わせることで実現される。これらのメカニズムについて順に説明する。align: left;">

このボトルネックはプラットフォーム特有のものではなく、他のDeFiレンディング・プロトコルを悩ませているのと同じ課題です。貸し手はローンポジションの管理や終了が難しく、流動性の低いローンを抱えてしまうことが多いのです。

この問題に対処するため、私たちは特にローン市場にマーケットメイク機能を拡張することを提案しています。これは、現在貸し手と借り手を制約している流動性の制約を緩和することを意図しています。

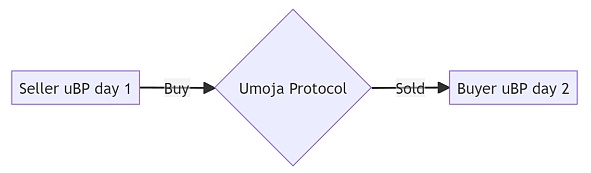

(Seller uBP Day 1 → Buyer uBP Day 2) 図3:同時需要がないため取引が発生しないマーケットメイク後のウモジャ

ウモジャ契約は、債務ポジションからの撤退を希望する貸し手からuBPを積極的に購入する。債務ポジションからの撤退を希望する貸し手はuBPトークンを購入する。このオペレーションは、3つの主要原則に従う自動価格戦略を使用します:

トークン化されたRWAの売買を消費者物価指数(CPI)に合わせる。ターゲット

より多くの貸し手がuBPトークンを清算すると、Umojaのネイティブ安定化トークンである$UMJAの価格を動的に調整することでトークンを維持します。バインディングカーブ(TBC)の構造的完全性。また、曲線は流通市場の状況に応じて定期的にリセットされます。

価格計算式が定積x*y=kx*y=kであるUniswapなどの他のプロトコルとは異なり、Umojaは伝統的な金融から借用した、よりニュアンスのあるアプローチを導入しています。具体的には、ローンは割引価値に基づいて価格設定され、資産のミスプライシングを軽減するために安全マージンが追加される。これらの計算式の詳細については、本論文の後続セクションで説明する。

この例では、貸出プロトコルのプライマリトークンである$UMJAは、複数の機能を持つことになります:

ガバナンスのために、契約の経済的パラメータを決定します。align: left;">身元引受人と借り手との癒着のリスクを最小限に抑えるために身元引受人が誓約したこと。

デフォルト保険準備金として機能し、すべての契約関係者の権利と利益を保護するように設計されています。

事実上、uBPトークンの売り手は、流動性の低い資産をより流動性の高い$UMJAと効果的に交換します。UMJAトークンの本質的価値は、Umojaプロトコルがトークン化された現実世界の資産(RWA)と$UMJA(およびその逆)の交換を促進する能力(すなわち、$UMJAはRWAによって裏付けられている)によって強化されます。

この両替性により、$UMJAの保有者は誰でもトークンを収益を生むuBPローンに変換することができ、エコシステムに流動性の追加レイヤーを導入することができます。

(売り手uBP→買い(Umojaネイティブトークンを使用)→Umojaプロトコル→売り→買い手uBP)

図5:マーケット形成後のUmoja。5: Market Making後のUmoja - ローンの販売

この図は、エコシステムにおけるuBPトークンの流れのダイナミクスを表しています。貸し手は、uBPトークンを交換したい場合、一般的に「Kiwandaスマートコントラクト」(「Kiwanda Smart Contract」)として知られる「Umoja Factoryスマートコントラクト(UFSC)」に預ける。"('Kiwanda'はキスワヒリ語で'工場'を意味する)。

受け取ると、UFSCはuBPトークンを預かり、対応する$UMJAトークンを鋳造します。重要なのは、各$UMJAトークンはスマートコントラクトに保管されたuBP資産の分散持分を表すということです。

重要な点は、各$UMJAトークンの本質的価値は、スマートコントラクト内に保管されているuBPトークンの価値に固定されていることです。これは、Umojaプロトコルによって開始された資産のパフォーマンスと密接に結びついている。最初の資産はトークン化されたローンかもしれないが、フレームワークは将来的に幅広い現実世界の資産に対応できるように設計されている。

要約すると、$UMJAは現実世界の資産(RWA)に裏打ちされたユーティリティ・トークンです。プロトコルのガバナンスと経済パラメータの設定に参加するだけでなく、プロトコルのステークホルダーに即時流通市場の流動性を提供します。

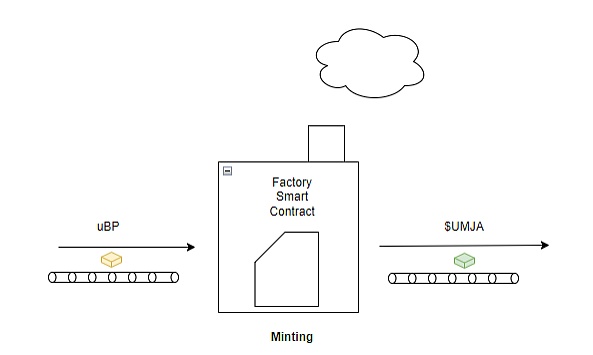

4.1 Umoja Factoryスマートコントラクト - $UMJAの鋳造

(uBP→ファクトリースマートコントラクト→鋳造→$UMJA)

図6: ウモジャ・ファクトリー・スマート・コントラクト - $UMJAのキャスト

ウモジャファクトリースマートコントラクト(UFSC)が実行する「鋳造」操作では、ウモジャプロトコルが貸し手からuBPトークンを購入し、その見返りとしてネイティブの$UMJAトークンを発行します。UMJAとuBPトークンの交換レートは、UFSCのトークンバインディングカーブアルゴリズムによって導かれます。

このアルゴリズムは、トークン化された現実世界の資産(RWA)、この場合はuBPトークンの割引価値を、現在のUMJAの市場価値との関係で評価します。

この複雑な評価には、流通している$UMJAトークンの本質的価値、流通している$UMJAの供給が増加した結果としての$UMJAの期待価値の調整、uBPトークンのデフォルトリスクなど、多くの要因が組み込まれています。

UFSCの鋳造プロセスの主な目標は、エコシステム内で安定した流動性を維持しながら、$UMJAトークンの価格が安定、あるいは上昇するように資産を慎重に取得することです。

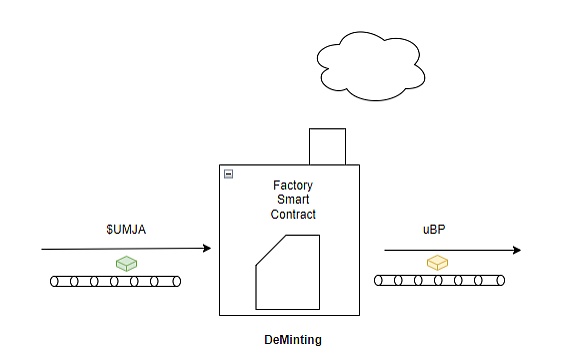

4.2 Umoja Factoryスマートコントラクト - $UMJAを破棄する

($UMJA→工場スマートコントラクト→破棄→uBP)

図7:うもう工場スマートコントラクト - $UMJAの破棄

ウモジャファクトリースマートコントラクト(UFSC)が実行する「破棄」操作は、以前に取得したネイティブの$UMJAトークンを破棄し、その後、引き換えにuBPトークンをリリースすることから構成されます。

この破棄メカニズムにより、$UMJAトークンはいつでも、UFSC内に安全に保管されている基礎となるuBPトークンの対応するシェアと交換することができます。uBPトークンは現実世界の資産のデジタルプロキシであり、現実経済におけるローン返済の約束をカプセル化していることに注意してください。

このシステムに参加することで、uBPトークン保有者は流動性の低い現実世界の資産(RWA)の一部を、流動性の高い$UMJAトークンに交換することができます。

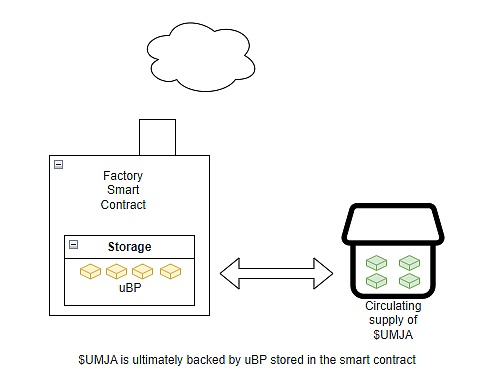

要するに、$UMJAトークンはRWA担保資産であり、その価値は特定の債務によって裏付けられ、将来的には金融エコシステム内の他のトークン化されたRWAによって裏付けられる可能性があります。

(ファクトリースマートコントラクトがuBPを貯蔵する→流通する$UMJAの供給をバックアップする→$UMJAは最終的にスマートコントラクトに貯蔵されたuBPによってバックアップされる)

自動マーケットメーカーとして$UMJAを使用すると、対応する実世界の流動性が大幅に増加します。UMJAを自動マーケットメーカーとして使用することで、uBPトークンで表される対応する実世界の資産(RWA)の流動性が大幅に向上します。しかし、重要な疑問が残ります:

「$UMJAとuBPの鋳造比率はどのように設定すべきでしょうか?

言い換えれば、uBPと$UMJAトークンの交換レートをどのように設定するかということです。これを行うには、伝統的なファイナンスで確立された方法、割引キャッシュフロー(DCF)法を使用します。

4.2.1 伝統的な評価方法によるローン価格決定モデル

DCF法はこれらの基準を満たしており、複雑な調整や大量のデータを必要とせず、幅広い債券を評価する簡便な方法を提供するため、プロセス全体が単純化されます。

DCFモデルを適用する際、特に資産のデフォルト確率を考慮する際には、保守的なスタンスを取ることが重要です。可能な調整は、各資産(すなわち各uBPトークン)の期待キャッシュフローに(1-資産のデフォルト確率)を掛けることである。この係数により、信用リスクとデフォルトの考慮が債券評価に組み込まれ、資産価値のより完全な評価につながります。

Where:

C=将来のキャッシュフロー、すなわちクーポン支払い(利払い)

K = 割引率(注:原文はここではKですが、式の変数はtであり、文脈上Kはtであるべきです)

C = 将来のキャッシュフロー、すなわちクーポン支払い(利払い)

N = 期間数<

T = 満期までの期間(年または期間)

P = デフォルトの確率

例

例

ローン金額:100万ドル

ローン期間: 12ヶ月

融資額

=(1+2/12%)15,000×(1-0.5%)+(1+2/12%)25,000×(1-0.5%)+...+(1+2/12%)125,000×(1-0.5%)+(1+2/12%)121,000,000×(1-0.5%)

=1,036,971

各ローンの評価額は、元本返済と未払い利息を含め、投資家が受け取ると予想される将来キャッシュ・フローに基づいて計算される。議論の対象となる要素には、割引率(本質的には貨幣の時間的価値)が含まれ、通常はインフレ率または複合インフレ率で表される。もう一つの重要な考慮点は、債務不履行の確率である。

ウモジャのプロトコルは、ローンの正確な値付けを強く求めている。その目標は、ローンの市場価値または本質的価値にできるだけ近い評価を下すことです。

ローンを過大評価すると、低価値の資産が導入され、$UMojaの流通供給が増加します。その結果、$UMJAの流通供給が増加し、$UMJAトークンの価値が低下します。

逆説的ですが、過小評価されたローンは、$UMJAトークンの保有者にとって$UMJAトークンの価値を高める一方で、uBPトークンの保有者が資産を$UMJAに変換することによって提供する流動性を阻害する可能性があります。流動性を提供するためです。

適応された割引キャッシュフロー(DCF)モデルを採用することで、Umojaプロトコルは、ローンの知覚価値の変化と$UMJAトークンの異常な取引圧力によってもたらされる問題を回避することができます。これが、uBPのアセットプライシングにトークンバインディングカーブ(TBC)を実装することにした理由です。

ウモジャのプロトコルが進化するにつれて、セカンダリーマーケットのステークホルダーの期待によりマッチするよう、uBPトークンのプライシングモデルを最適化する予定です。

これらの最適化の1つに、ガバナンスフィードバックを統合して、任意のuBPトークンが1年のさまざまな時点で持つべきデフォルトの最小確率を決定することが含まれるかもしれません。コミュニティの感情をガバナンスに組み込む Umoja RWA TBCのアルゴリズムは、より分散化された集合的にインテリジェントなシステムの構築に役立ちます。しかし、最初のリリースでは、広く理解されている評価方法に依存し、価格決定メカニズムをシンプルに保つことを目指しています。

UmojaのRWAトークン・バインディング・カーブ(TBC)調整割引キャッシュフロー(DCF)価格決定モデルの全体的な目標は、ローンを可能な限り「公正市場価値」に近づけて評価することです。".

これは2つの重要な要素を考慮に入れています:

(1)

(2)ローンのデフォルトの可能性に基づいた保守的な評価の必要性。

ローンに単一の固定価格を設定することにはリスクがあり、特に市場の認識がスマートコントラクトの評価から乖離する場合、トークン債の裁定取引のドアが開いたままになります。

例えば、スマートコントラクトが$UMJAトークンの価格をその認識市場価値よりも低く設定した場合、トレーダーは工場のスマートコントラクトから$UMJAトークンを購入し、オープン市場で売却することで裁定取引を行うことができます。このリスクを軽減し、$UMJAトークンの鋳造と破棄のためのより安定したフレームワークを作成するために、私たちはトークンバインディングカーブ(TBC)モデルを使用します。

このアプローチは、プロトコルの価格設定を市場力学により密接に合わせることを目的としており、それによって裁定取引の機会を最小限に抑え、全体的な安定性を高めます。

伝統的な経済や多くの暗号通貨は、ブームとバストのサイクルやデフレ圧力から逃れるのに苦労しています。 ウモジャのTBCモデルは、トークン価格が市場の状況に合わせてリアルタイムで調整できるようにすることで、これらの問題に対処しています。これは市場に安定性と予測可能性をもたらし、借り手と貸し手の双方に利益をもたらします。

トークン化されたローンなどの現実世界の資産(RWA)については、TBCによってuBPトークン価格が現在の市場価値を正確に反映するようになり、資産のミスプライシングのリスクを最小限に抑えることができます。これにより、より健全で持続可能な市場環境が促進されます。

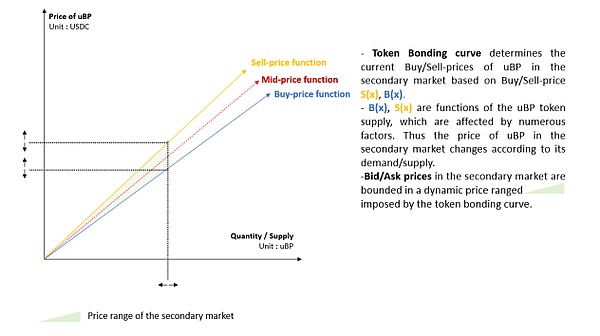

初期実装では、RWA TBC内の2つの線形関数(ビッド価格関数とアスク価格関数)を使用して、ネイティブの$UMJAトークンでuBPトークンの価格設定を行うことを推奨します。

縦軸はuBP単価(USDC)、横軸は数量/供給量(uBP)です。グラフは、アスクプライス関数(最高値)、ミッドプライス関数(中心値)、ビッドプライス関数(最安値)の3本の線を示している。買値関数と売値関数の間にはスプレッド領域があり、「トークン結合曲線は、B(x), $(x)に基づいて流通市場における現在のuBPの買値/売値を決定する」とラベル付けされている。曲線の下部には、「セカンダリ市場のビッド/オファー価格は、トークンのバインディング曲線によって課される動的な価格範囲に制約されます」と表示されます。

トークンバインディングカーブ Bid/Ask関数B(x), $(x), $(x)に基づいて、セカンダリマーケットuBPの現在の価格を決定します。流通市場におけるuBPの現在のビッド/アスク価格を決定します。

B(x)、$(x)はuBPトークンの供給量の関数であり、多くの要因に影響されます。したがって、流通市場におけるuBPの価格は、その需要と供給に応じて変化します。

セカンダリーマーケットでのビッド/オファー価格は、トークンの拘束曲線によって課されるダイナミックな価格範囲に制約されます。

中値は、uBPトークンのビッドとアスクの相場の平均を表します。この例では、uBP価格はUSDC(ステーブルコイン)で表されます。

マーケットスプレッドは、アスク関数とビッド関数の差です。

5.1 ビッド関数とアスク関数

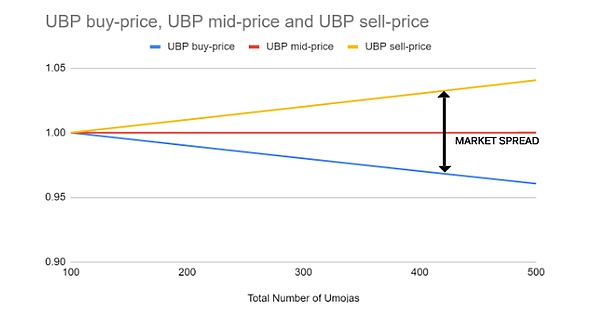

縦軸はuBP-Aあたりのウモジャの価格、横軸はファクトリースマートコントラクト発行のウモジャの数である。グラフには3本の線が描かれています:UBP買い価格(最低)、UBP中間価格(中央)、UBP売り価格(最高)です。この曲線は、銘柄数が増加するにつれて、買値が~0.95から0.87に減少し、売値が~0.95から1.03に増加し、中値が0.95にとどまることを示している。

図9:uBP-Aの発行と価格決定チャート(初期資金供給なし)

より多くの$UMJAトークンが発行されると、買値と売値の間のビッド-アスクスプレッドが広がります。このスプレッドはマーケットメーカー(この場合はUmojaプロトコル)の収益源となります。このように、ウモジャはuBP取引ブローカーとしての役割を通じて、追加の収益源を受け取ります。

対処すべき具体的な点の1つは、コミュニティのインセンティブ、セカンダリ市場の流動性プール、コアチームのインセンティブ、投資家のインセンティブをカバーするための1億UMJAネイティブトークンの初期供給です。

そのため、価値の歪みを避けるために、初期市場の価格設定をプレマーケットと調整する必要があります。この図は、市場価格を1ドル(市場価格に更新されるプレースホルダ値)と仮定した場合の2つの調整を示しています。

縦軸はuBPの買値、中値、売値、横軸はウモジャの総出来高です。グラフは、uBPビッド価格(最安値)、uBPミッド価格(中央)、uBPアスク価格(最高値)の3本の線を示している。この曲線は、最初の供給ポイント(100?)では、買値が~0.95、売値が~1.05、中点が~1.00であることを示している。総数量が500まで増加すると、買値は~0.90まで下がり、売値は~1.10まで上昇し、中点は1.00のままである。".

図10:uBP-Aの発行と価格設定の図(最初の資金供給あり)

したがって、主なタスクは、ビッドとアスク関数の「下落率/成長率」(または「ステップサイズ」)を計算することです。").この目的のために、最初のアプローチは単純であることに導かれます。この関数は、スマートコントラクトが購入したuBPの数に応じた価格の推移を定義します。関数の始点はuBPが購入されていない点で、その時点の価格は「中間価格」(座標x,yx,yの点(「0 USDC」、「中間価格」))です。Bid 関数の終点は、座標("Maximum Tradable Volume"、"Maximum Bid Spread")の点である。Sell 関数も同じ原理で動作します。

カーブはローンの典型的な返済サイクルに基づいて毎月調整されます。

私たちの開始パラメータは、認可された取引について20%以下のローン対価値比率です。これは、100万ドルの融資の場合、スマートコントラクトの取引は20万ドル(20% * 100万ドル)以下であることを意味する。この制限を設けたのは、プロトコルが単純にローン全体を買い取ることを望まないからだ。プロトコルの役割は、取引活動をサポートすることであり、$UMJAですべての負債を買い戻すことによって貸し手に完全に取って代わることではありません。

取引可能な最大取引量を設定し、市場スプレッドを20%(ビッドとアスクの機能差)と仮定した後、期間中の最大ビッドとアスクのスプレッドを評価することができました。

ここから、基本的に最大ポイント(座標(「最大取引可能量」、「最大買いスプレッド」)を持つポイント)を取得します。

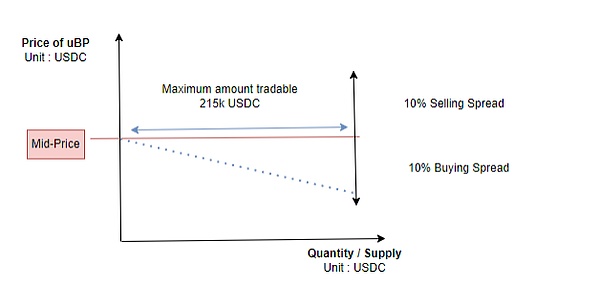

縦軸はuBP単価(USDC)、横軸は数量/供給量(USDC)。横軸は数量/供給量(USDC)。取引可能な最大数量215k USDCでは、ビッドラインはミッドプライスの10%下(ビッドスプレッドの最大値)、アスクラインはミッドプライスの10%上(アスクスプレッドの最大値)です。

最大ポイントを決定した後、プライシングが5つのステップに分割され、それぞれがブラケットのプライシングの構築に寄与すると仮定します(最大ポイント間の最後のマージナルブラケットは、5つしか存在しません。)ブラケットは5つしかない)。ブラケットは、取引可能な最大量をステップ数で割って得られます(215/5=43k USDC)。

先ほどの例の場合、ティックは次のようになります:

[0;43,058];]。43,058; 86,115]; ]86,115; 129,173]; ]129,173; 172,231]; ]172,231; 215,288[

マージナル価格。span leaf="">縦軸はuBP価格(USDC)、横軸は数量/供給量(USDC)。横軸は数量/供給量(USDC)。取引可能な最大数量215k USDCでは、Askラインは仲値より10%高く、Bidラインは仲値より10%低い。価格は、レベル間で段階的に下降(Bid)または上昇(Ask)します。

売り価格は、Bid機能とまったく同じロジックに従って構築されます。簡略化のため、今のところ段階的な価格設定を想定していますが、おそらく実装では、しきい値効果を避けるために線形式を使用することになるでしょう。

ビッドとアスクの価格関数を構築すると、結局4つの仮定が必要になるだけです:

通貨換算:USDC - $UMJA

最大取引可能量(ここから20%スタート)

最大マーケットスプレッド(ここから20%スタート)

最大マーケットスプレッド(ここから20%スタート)

ステップ数(5からスタート)。

uBP中間価格は、トークン結合曲線全体が導き出されるローン評価によって決定されます。

2点(AとB)を結ぶ一次関数がある場合:f(x) = ax + b

。この場合、買い関数は次のようになります:

B(x) = [(仲値) x (1 - max buy spread) Maximum Tradable Volume] x + 仲値 B(x) = [最大取引可能数量(中値)×(1-最大買値スプレッド)]x+中値

同じ手法を売値に適用すると、売値関数は次のようになります:

5.3 初期実施プログラム

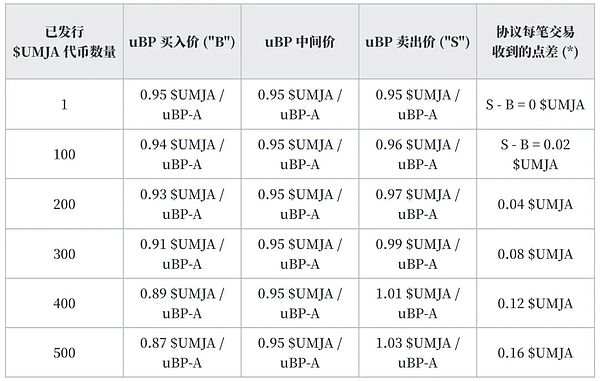

プロトコルは毎月、各uBPの価格決定グリッドを公表します。

例 月1: uBP-A トークン価格 ($UMJA)

ここに示された価格設定グリッド。発行されたトークンの数に基づいています(つまり、1から99まで、購入価格は0.95ドルUMJA / uBP-Aで、それ以降は0.94ドルになります)。

(*)この仕組みの追加的な利点は、プロトコルが取引のたびに収益の流れを受け取ることです。これはさらにプロトコルの価値を高めるのに役立ち、後で使用するための「現金」を蓄えることができます。

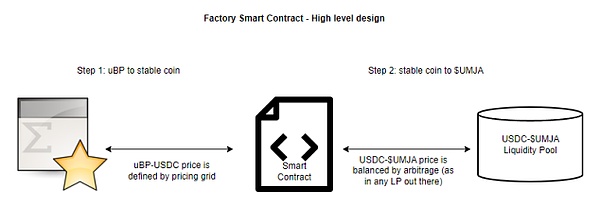

コードに変換される高レベルの設計

以下はトランザクションのワークフローの高レベルの内訳です。以下はトランザクションワークフローのハイレベルなステップバイステップの提案です。

ステップ1: ユーザーはuBPを$UMJAで売りたい。ユーザーはウモジャのウェブサイトに接続し、更新された価格グリッドをチェックする。

ステップ2: ユーザーが価格設定を受け入れると、取引はウォレット(メタマスクなど)で承認されます。このトランザクションを承認することで、スマートコントラクトが以下のステップ3と4を実行するための事前承認が行われます。このプロセスはUniswapなどのトランザクションと同じです。Uniswapでは、ユーザーがある種類のERC20(例えばApecoin)と別の種類のERC20(例えば柴犬)を交換したい場合、ユーザーは自分のウォレットでApecoin > ETHとETH > Shiba Inuの2つのトランザクションを事前承認します。 この場合、ETHは「決済通貨」です。この場合、ETHは「決済通貨」です。

ステップ3: スマートコントラクトは、uBPを安定コインに変換します。簡単のため、例としてUSDCを使用します。しかし、Umojaは実際にはローンの通貨に応じて様々な安定コインを使用します。安定コインは「決済通貨」として機能し、次の2つの重要な利点があります:

価格も安定した通貨で表示されるため、売り手にとってわかりやすくなります。事実上、米ドルローンのuBPは、その価値がその米ドルローンの返済と収益の割引価値と等しいため、米ドルに結びついた理論的価値を持ちます。UMJAドルやETHドルでの価格表示だけでは、ユーザーが自分のポジションの価値を明確に理解することは難しいでしょう。したがって、そうすることで、特に非クリプトネイティブの人々にとって、採用が非常に容易になります。ステーブルコインは口座単位として機能する。

「$UMJA vs. 安定コイン」のペアは、「$UMJA vs. 安定コイン」よりもはるかに流動性が高い可能性が高いでしょう。UMJA対各uBP」ペアよりもはるかに流動性が高いだろう。したがって、ここでは流動性の問題を回避し、オラクル・プライシングの必要性を完全に排除します。そうしなければ、uBPごとのUMJA価格を表示するオラクルが必要になる。オラクルを導入することは、プロトコルに潜在的な脆弱性をもたらすので、絶対に必要でないのであれば、避けたほうがよいでしょう。

ステップ4: ウォレットが受け取ったステーブルコインは自動的に$UMJAに変換されます。これは$UMJA-stablecoin流動性プールを通じて行われます。これは$UMJA-ステーブルコイン流動性プールを通じて行われます。この流動性プールは、暗号空間で使用されるあらゆる流動性プールと同じである。したがって、実績のある交換メカニズムを再利用します。価格は、他の流動性プールと同様に、トレーダーの裁定取引によって調整されます。繰り返しますが、これにより予測マシンは完全に不要になります。

ステップ5: ユーザーは、最終的に自分のウォレットに$UMJAを持つことになります。しかし、順序は逆です。

ステップ1:uBPからステーブルコイン(価格決定格子によって定義されたuBP-USDC価格)->スマートコントラクト->ステップ2:ステーブルコインからUFJドル(USDC-UFJドル価格は、他のLPと同様に裁定取引によってバランスされる)->USDC-UFJドル流動性プール。次のステップ:ハイレベルデザインを擬似コードに変換します。

図:ファクトリースマートコントラクトのハイレベル設計

5.4フラットコイントークンの価格決定ダイナミクス

UMJAの価値は、最初はプロトコルとその成功に対する市場の期待に固定されています。時間の経過とともに、新たに発行された$UMJAの価値は、契約に基づいて開始された現実世界の資産(つまりトークン化された債券)との相関性が高まってきました。これらの債務は、デフォルト率が一貫して低いままである限り、予測可能なキャッシュフローを提供します。

新しい$UMJAトークンが公正価値で鋳造されると(uBPトークン、すなわちUmoja Borrower Pools、またはローントークンに関連する)、$UMJAの価格はすぐには急騰しません。その代わり、uBPトークンに代表されるRWAに裏打ちされた$UMJAトークンの割合が増加する。この現実世界の資産の裏付けは、$UMJAを安定させ、パリティ・コインの特徴に沿って、多くの暗号通貨よりもボラティリティの影響を受けにくくすることが期待されている。

プロトコルが成熟するにつれて、$UMJAのボラティリティは低下するはずです-特にRWA TBC取引にスプレッドがある場合。1億ドルのローンを考えてみましょう。1回の取引で5%のスプレッドがあり、2,000万ドルの出来高で取引された場合、契約は2,000万ドルの5%を請求し、RWAにリンクされていない$UMJAの価値は、契約がより安全で収益が増加するため、上がるはずです。

UMJAの理論的な市場価格は、協定がTBC取引手数料を徴収できるかどうかに大きく依存するはずである。保守的なアプローチを取った場合、$UMJAの理論上の市場価格は、時間とともにボリュームディスカウント後に請求されるスプレッドに収束する可能性があります。

調査の結果、このトレーダーは、グーグル・クローム・ブラウザのセキュリティ侵害が、特に特定の暗号ウォレット拡張機能を狙ったキーロガーによって実際に引き起こされたことを確認した。

KikyoSushiSwapは、不正操作の疑惑の中で、論争の的となっているガバナンスの提案を行い、プラットフォームの将来の方向性について疑問を投げかけている。

Miyuki

MiyukiIO.net、ビットコイン半減後のIOトークン発売を発表。ネットワーク機能の強化、パワーの分散化、コミュニティへの関与の促進を目指す。

Weiliang

WeiliangTON Blockchain Hackathonでのロバート・リーの投稿に端を発し、TON、HashKey、Oyster Labsのコラボレーションによる新しい「ユニバーサル・ベーシック・スマートフォン」についての憶測が渦巻いている。詳細は未確認のままだが、4月8日の正式予約開始への期待は高まっている。

Alex

AlexLumoz(旧Opside)が600万ドルの評価額を確保、Lumozトークン発売準備、開発者向けにzk-rollup技術の簡素化を目指す。

Brian

Brianイーロン・マスクは、AIの進歩が2025年までに最も知的な人間の能力をも上回るという大胆な予測を発表した。

Catherine

CatherineCrypto.comのドバイ部門が完全な運営承認を獲得し、機関投資家へのサービス提供のマイルストーンとなる。UAEのクリプト・フレンドリーな環境はビジネスを引き付け続け、ドバイを世界的なクリプト・ハブとして位置づけている。

Weiliangスイス国立銀行は、潜在的なリスクを理由に公的デジタル通貨のアイデアを拒否し、ホールセールCBDCに集中することを好む。懸念はあるものの、スイス国立銀行は決済技術を前進させている。しかし、スイス国立銀行は今後の課題も認識しており、慎重でありながらも先進的な姿勢を崩していない。

AlexFriend3はProBit Globalと協力し、F3トークンの有用性を活用した分散型寄付メカニズムと取引コンテストを導入し、コミュニティのエンゲージメントを促進します。Web3テクノロジーにより、Friend3は革新的なマネタイズオプションを備えたコミュニティ創出のパイオニアとなります。

AlexBitMEXの共同設立者であるベン・デロに対する集団訴訟は、規制を明確にする必要性を強調し、暗号通貨業界の事業者が直面する潜在的な法的リスクを浮き彫りにした。

Weiliang