中国からの速報!最高人民法院が "仮想通貨 "に関する司法発表を行った...

中国最高人民法院は、2024年の主要な司法研究テーマとして、本件に関わる仮想通貨の処分に関する研究を挙げている。

Weiliang

Weiliang

出典:Barron's

アクティブ運用戦略の「黄金時代」がまた到来するかもしれない。

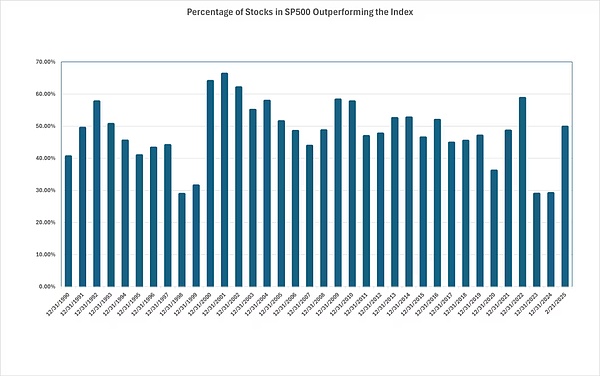

2025年に入ってから、S&P500をアウトパフォームする銘柄の数が劇的に増えました。株式市場の上昇が一握りの銘柄に非常に集中していた過去2年間とは様変わりし、ベンチマーク指数をアウトパフォームすることに集中する投資家にとって、より多くのチャンスが生まれました。

S&P500は金曜日の終値(2月21日)で年初来2.4%上昇し、構成銘柄の49%が年初来で指数を上回っている。

FactSet dataのMarketWatchの分析によると、この状態が続けば、2022年以降で最も強い上昇となる。

この状態が続けば、2022年以降で最も参加者が増加することになる。

2023年と2024年にS&P500の構成銘柄のうち、市場全体のパフォーマンスを上回ったのは30%未満で、最も好調だったのはエヌビディア(NVDA)など一握りの大型株で、S&P500の2年連続20%以上の上昇に貢献した。

1998 年と1999年以来、S&P500はS&P500にこれほど大きく依存していません。500がごく少数の構成銘柄の上昇にこれほど大きく左右されたことはありませんでした。

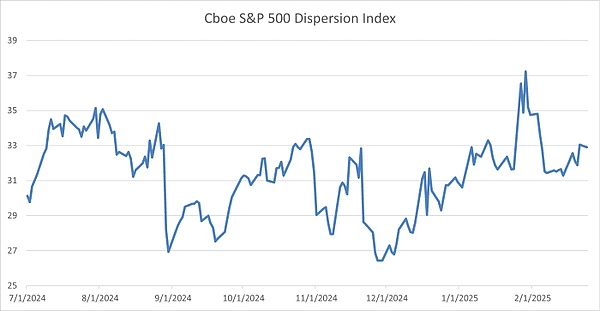

この変化は、オプション・トレーダーが予想する個別銘柄のパフォーマンスのばらつきの増大と相まって、苦境にあるアクティブ・マネジャーに良い時期をもたらすシグナルになるかもしれないと、金融関係者は述べています。

IDXアドバイザーズのベン・マクミラン最高投資責任者(CIO)は、「分散率の上昇はアクティブ・マネジャーに有利だ。同氏は、アクティブ運用戦略の「黄金時代」が再び到来するかもしれないと考えている。

S&P500構成銘柄の短期的な期待パフォーマンスの変化を測定するCboe分散指数は、最近上昇傾向にあり、1月下旬には3年ぶりの高値をつけた。

Chicago Board Options Exchange (Cboeグローバル・マーケッツ)によると、S&P500構成銘柄の短期的な予想パフォーマンスは、1月下旬に3年ぶりの高水準を記録した。グローバル・マーケッツ(Cboe Global Markets)によると、Cboe多様化指数は、通常、企業が四半期決算を発表すると下落する傾向があるが、ここ数週間は下落するどころか上昇している。

その理由はいくつかある。ひとつは企業業績の質で、ウォール街の予想通り、それまでハイテク「ビッグ7」に集中していた第4四半期に増益を報告した企業の数が増え始めた。

もうひとつの理由は、米国市場と経済の先行きに対する不透明感が高まったことだ。投資家は、トランプ大統領の政策アジェンダの潜在的なリスクと報酬、一部の企業による人工知能関連のインフラへの大規模投資の賢明さ、そして米国経済の潜在的な強さを疑問視している。

シカゴ・ボード・オプション取引所のデリバティブ・マーケット・インテリジェンス責任者であるマンディ・シュウ氏は、「AI、関税、経済見通しに対する投資家の懸念が根強いことを背景にしても、個別銘柄のボラティリティは依然として非常に高い」と述べた。

S&P Dow Jones Indicesによると、アクティブ運用ファンドは通常、長期的にベンチマーク指数を上回るパフォーマンスを出すのに苦労しており、この現象は近年顕著になっているという。

過去2年間、アクティブファンドの運用者がエヌビディアのような「ビッグ7」や、パランティア・テクノロジーズ(PLTR)やビストラ(VST)のような人気のモメンタム銘柄に大きく賭けていなければ、ほぼ間違いなくS&P500を下回っている。S&P500を下回っていることはほぼ間違いない。

S&Pダウ・ジョーンズ・グローバル・インデックス(S&P Dow Jones Global Indices)は、米国やその他の市場のアクティブ運用ファンドのパフォーマンス集計データを定期的に発表しており、昨年10月に発表された最新版では、2024年上半期のファンドのパフォーマンスが取り上げられています。

S&Pダウ・ジョーンズ・インデックスU.S.インデックスの投資戦略責任者であるアヌ・ガンティ氏は、昨年10月のプレスリリースで、「2024年上半期は、アクティブ運用ファンド、特に米国株式やグローバル株式に特化したファンドにとって、再び不安定な時期になる可能性がある」と述べている。

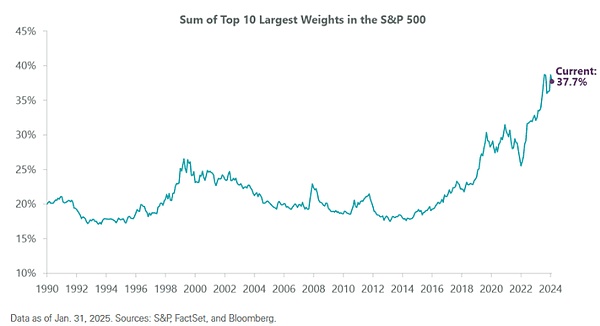

最近では、情報技術のような評価の高い銘柄の上昇が停滞している一方で、割安な消費財、金融、ヘルスケア株は年初から好調なスタートを切り、「ビッグ7」のほとんどが苦戦している。

それでも、クリアブリッジ・インベストメンツの分析によると、「ビッグ7」を含むS&P500の時価総額上位10銘柄は、依然として指数全体の37%以上を占めている。

しかし、クリアブリッジの経済・市場戦略担当ディレクター、ジェフ・シュルツ氏はこう語る。ディレクターのジェフ・シュルツ氏は、高集中度は少なくとも2024年のピークから低下しており、指数に含まれる時価総額の小さい銘柄が引き続きアウトパフォームする可能性を示していると指摘する。

過去において、S&P500の集中度が24%のしきい値を超えた場合、均等配分S&P500はその後の数年間、時価総額配分S&P500をアウトパフォームする傾向があり、1989年以来96%の確率でそうなっている、とシュルツ氏は言う。

これは比較的小さな研究サンプルである。今回上記のパターンが現れてからまだ日が浅いが、今のところこのパターンは続いているようだ。月曜日(2月24日)現在、S&P500指数のイコールウェイトに連動するInvesco S&P 500 Equal Weight ETF (RSP)は、S&P500指数の2.3%の上昇に対し、今年は3%近く上昇している。

さらに、他の株式市場は米国株式市場をアウトパフォームしており、欧州株や中国株に連動する人気株価指数は今年2桁上昇した。

アクティブ運用のファンドが市場全体をアウトパフォームするのに苦戦するなか、より安価なインデックスETFに資金を投入する投資家が増えている。運用資産残高は約6,320億ドル。

中国最高人民法院は、2024年の主要な司法研究テーマとして、本件に関わる仮想通貨の処分に関する研究を挙げている。

WeiliangRadix DeFiを運営するRDX Worksは、コスト削減のため従業員を15%削減した。CEOのピアーズ・リディアード氏は、この動きはプラットフォームの将来を見据え、強化するための広範な戦略の一環であると説明した。

Catherine

Catherineインドネシアは、Bigo LiveとTelegramがポルノとオンラインギャンブルの拡散に関与した疑いがあるとして、その禁止を検討している。Telegramの創設者であるPavel Durovは複数の法的責任を問われており、同プラットフォームの世界的な状況はさらに複雑になっている。

Weatherly

Weatherly大手NFT取引所であるOpenSeaは、米国証券取引委員会からウェルズ通知を受け取ったことを確認し、BLURとTNSRトークンが一斉に急落した。

Alex

Alexサジェ氏の弁護団によると、最近、暗号通貨サークルの旧友から問い合わせの電話があり、突然出国を制限されたということで、その理由、問い合わせ経路、対処方法などを詳しく説明する記事を書いたという。

Miyuki

Miyukiドナルド・トランプは自身の暗号プラットフォームを "World Liberty Financial "と改名し、息子たちがこのベンチャーを積極的に推進している。この動きは、彼の4つ目のNFTコレクションの立ち上げとともに、米国を暗号通貨の世界的リーダーとして位置づける広範な戦略の一環である。

Catherine韓国警察は、投資家から160億ウォン(1200万米ドル)をだまし取った暗号詐欺のリーダーを逮捕したが、整形手術は止めなかった。極端なイメチェンにもかかわらず、男は監視カメラの映像、電話記録、インターネット検索を駆使して追跡された。

Kikyo

Kikyoイーロン・マスクとテスラは、マスクがツイートを通じてDogecoinの価格を操作したとして、2580億ドルの訴訟を勝ち取った。判事は、マスク氏の発言は単なる「願望的な誇大広告」であり、信頼できる財務アドバイスではないと判断し、訴えを棄却した。

Joy

Joy分散型ソーシャルメディアプラットフォームのNostrは、TelegramのCEOであるPavel Durovがフランスで逮捕された後、ユーザーのアクティビティが急増した。

CatherineCrypto.comはグローバル小売サービスを開始し、ユーザーは90カ国以上で暗号通貨の入出金ができるようになった。UAEを皮切りに拡大する同サービスは、スタンダード・チャータードの支援を受けており、暗号通貨取引をより身近で安全なものにすることを目的としている。

Weatherly