規制が間接的にFRAX、Nifty Gateway、TornadoCashを生み出した?

腰を落ち着けて考えてみれば、規制当局の監視と彼らが直面してきた苦難が、ある意味で業界を形成してきたようなものだ。

Snake

Snake

本記事は、2025年6月10日に香港のJungha & Co.で開催されたRWAイベントにおいて、コボ・リリーZ.キングが「不確実な世界における現実の資産実務」というテーマで、多くの証券会社のファンド安定コイン機関やホームオフィスを対象に行ったプレゼンテーションに基づいています。

"あらゆる資産(あらゆる株式、債券、ファンド)はトークン化することができ、投資革命をもたらすだろう"。これはブラックロックの会長兼CEOであるラリー・フィンクの言葉だ。あらゆるものがトークン化できるというラリー・フィンクのこのビジョンは、技術的な可能性を描いているだけでなく、金融における重大な変化を予告している。ラリー・フィンクがこの言葉を発した時と場所は、言葉そのものよりも重要である。この言葉は、今年3月31日にブラックロックが全投資家に宛てた年次書簡に掲載された。しかし、昨年のブラックロックのアニュアルレターでは、ステーブルコイン、RWA、トークン化、デジタル資産、今年の市場で最も人気のある言葉はどこにも記載されておらず、デジタル資産に関連するものはBTC ETFだけだった。今年のブラックロックのアニュアルレターでは、トークン化による金融の民主化を叫ぶ言葉で溢れていた。

ラリー・フィンクを含む多くの大物が、なぜこの時を選んで実物資産(RWA)について語ったのだろうか?DeFiチェーンの収益がうまくいっていないため、人々は現実世界からの収益を求めているからだと言う人もいる。RWAは今、唯一のホットスポットであり、コインであれ株であれ、関わる者は誰でも上がるからだと言う人もいる。2017年から2018年にかけてもRWAブームがあり、当時はICOという名前もあり、それがトレンドだったという人もいる。また、なぜそんなに分析するのか、RWAをやらないと仕事がなくなるぞ、という人もいる!

今後6~12ヶ月の間に正しい選択をする前に、このRWAブームの内実を理解する必要があるかもしれません。

今日、世界はマクロの情勢において大きな変化を迎えています。ここ数十年で初めて、私たちは地政学的な不確実性、貿易戦争、資本規制、そして断片化され、武器化さえされた世界金融システムの中にいます。ドルは依然として強いが、各国はリスクヘッジを求め、国境を越えた金融の流れはより厳しく規制されている。

このようなシナリオでは、グローバル資本がより速く、より安く、よりオープンな移動経路を求めるのはごく自然なことだ。一方、デジタル資産関連の政策も追いついている。米国の両党は、ステーブルコインとトークン化の政策枠組みを推進しており、アジアにおけるトークン化はもはやニッチな実験ではなく、デジタル資産は国家戦略のレベルにまで高まっている。最後に、技術サポートの状況は成熟しつつある。Tron、Solana、Base、そして様々なレイヤー2チェーンでの取引手数料はほぼゼロ、ステーブルコインチェーンでの取引の最終確認時間は秒以下、デジタルウォレットのユーザーエクスペリエンスは急速に向上している、デジタルウォレットのユーザー体験は、ガス料金の抽象化、ワンクリック承認、エスクローサービスの機関レベルの銀行体験など、急速に向上しています。

では、なぜ今ラリー・フィンクがRWAについて言及するのでしょうか?ハイプ・サイクルが終わったからではなく、世界が今までにないほどRWAを必要としているからです。アプローチとビジョン

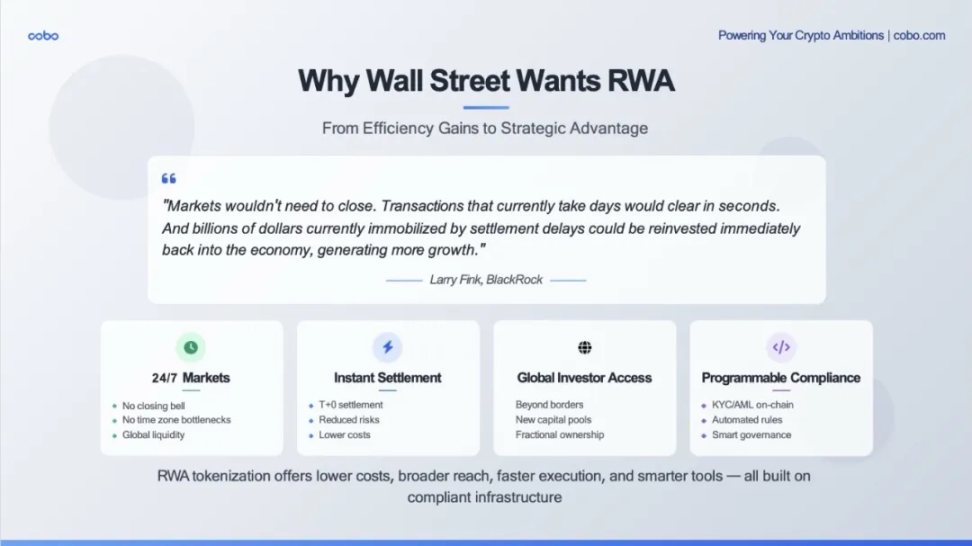

ラリー・フィンクの考えでは、ウォール街はコストを削減し、効率を高める必要がある。簡単に言えば、実物資産(RWA)は市場をより速く、よりスリムに、よりグローバルにすることができる。ウォール街は、暗号化のための暗号化ではなく、既存の資本市場インフラを改善することを目的としている。

まず、効率性の問題があります。債券やプライベート・クレジットのような伝統的な金融の決済サイクルは、煩雑な業務プロセスを伴い、時間もコストもかかります。これとは対照的に、RWAオンチェーンは次のことを実現しています:

即時決済-T+0、T+2やそれ以上ではありません。

24時間365日、全天候型の流動性 - 市場の閉鎖や時間帯の制限はありません。

組み込みの監査可能性 - 帳簿はリアルタイムで、公然と透明です。

大企業は、このコスト削減と効率化の可能性を見出し、迅速に動き出しています。BlackRockやFranklin Templetonを含む大規模な機関は、ブロックチェーン上でトークン化された大規模な財務省を立ち上げており、チェーン上で決済でき、スマートコントラクトを介して毎日収益を支払うことができます。これらはもはや実験ではなく、新たな金融インフラとなりつつある。

第二に、リーチの問題がある。トークン化された資産は、従来のチャネルでは到達できなかった投資家、特に新興市場や非伝統的な投資家グループに到達することができます。例えば、

Ondo、Matrixdock、Plumeがローンチしたトークン化された国庫債券は、アジア、ラテンアメリカ、アフリカのDAO、暗号通貨保管庫、ステーブルコイン保有者によって購入されています!-これらのグループのKYCは、伝統的なブローカーが強力な信用を持つこれらの安定した利回りの資産に到達することができないかもしれないということです。

アラブ首長国連邦と米国におけるいくつかの不動産トークン化プロジェクトは、トークン化以前には単に実現不可能だった、断片的な所有権とコンプライアンス閾値を条件とするグローバルな流通を可能にしています。

RWAは摩擦を減らすだけでなく、市場を拡大します。

最後はプログラマビリティです。トークン化された資産は基本的に強力で、ビジネスロジックを資産自体に組み込むことができます。

所定の移転ルールの遵守

埋め込まれた収益の支払い

自動リバランス

埋め込まれたガバナンス権

カンター・フィッツジェラルド(Cantor Fitzgerald )の会社(現米国商務長官がCEOを務め、テザー(Tether)と非常に深い関係にある)は最近、メープル・ファイナンス(Maple Finance)と提携し、20億ドルのビットコイン担保融資を開始しました。-彼らはスマートコントラクトを利用して、ローンの組成とリスク監視の一部を自動化した。金融商品は単なるデジタルではなく、スマートであり、グローバルに取引され、コンプライアンスを組み込んで設計され、あらゆるデジタル・ポートフォリオに即座に統合できる。

6月9日現在、パブリック・ブロックチェーン上でトークン化されたリアルワールド資産(RWA)の総額は約234億ドルに達している。これは追跡可能な部分に過ぎず、オンチェーンで提供される資産には米国債、企業信用、不動産、あらゆる種類のファンド、さらにはコモディティまで含まれる。234億ドルはstablecoinの規模の約10%、Crypto市場全体の0.7%、すべてのトークンの中で10位か11位の時価総額に相当する。

データをさらに分析すると、いくつかの見解が得られます:

?民間信用は国債を上回る

最初の大型フィギュアの主力商品である120億ドル(住宅エクイティ・リボルビング・クレジット、投資家向け住宅ローン、キャッシュアウト・リファイナンス、その他の信用枠)は世界最大です。120億ドル(ホームエクイティ回転信用、投資家の住宅ローン、キャッシュアウト借り換えキャッシュアウト借り換え)の最初の大規模な図のコア製品は、ローンの誕生から機関間の転送に、 プロベナンスブロックチェーン(コスモス)の助けを借りて、機関グレードの住宅ローンがチェーンに "移動 "し、チェーン上で所有権/所得権の移転と決済を完了します。各ローンはデジタルeノートとして鋳造され、MERS登録と手作業によるエスクロー検証に代わってデジタル資産登録システム(DARS)に登録され、即座に売却、質入れ、証券化が可能なオンチェーン・アイデンティティを獲得する。 フィギュアの既存ローンの90~95%はすでにオンチェーンeノートとして存在している。このプロセスにより、紙の手形、MERS登録料、手動のエスクロー確認が不要になり、ローン1件あたり100ベーシス・ポイント以上の摩擦コストが削減され、資金調達までの時間が数週間から数日に短縮されます。

SecuritizeはDrift Protocolと提携し、Apolloの10億ドルのDiversified Credit Fundをチェーンに引き上げました。

現在までに、Maple Financeはトークン化されたローンを25億ドル以上組成しています。

Centrifugeは、AaveやMakerのようなDeFi契約のための現実世界のクレジットプールを支援しています。

?トレンドになりつつあるトークン化された国債

ブライアントのBUIDLファンド:運用総額29億ドル、今や一騎打ち。

オンドは13億ドル規模、フランクリン・テンプルトンのBENJIファンドは約7億7500万ドル。

Matrixdock、Superstateはこのカテゴリーの規模を70億ドル以上に押し上げました。

これらは暗号ネイティブの実験ではなく、むしろ主流の金融機関が国債の決済と流通のインフラとしてブロックチェーンを利用している。

?商品先物ベースのトークンは、国庫債券よりも早くトークン化を試みており、先行者利益を得ています。

?不動産ファンドを含むファンドベースのRWAは、力強く追い上げている。

アラブ首長国連邦(UAE)では、MAGグループ(ドバイ最大のデベロッパーの1つ)、マルチバンク(金融デリバティブ取引最大手)、Mavryk(ブロックチェーン技術企業)が、次のような提携を発表した。高級不動産をチェーンに乗せることを目的とした30億ドルのパートナーシップを発表した。

米国のRealTやParclなどのプラットフォームは、個人投資家に収益不動産の小口株式を購入させており、その収益はウォレットに直接分配されます。

これらの資産トークンは、収益を生み、取引可能で、法的に有効な資産であり、今日の市場環境では特に魅力的です。収入を生み、ボラティリティが低く、ステーブルコインホルダー、DAO、フィンテック企業の財務担当者の手の届くところにあります。

これらを総合すると、トークン化されたRWAはもはや単なる概念ではなく、すでに市場になっていると考えられます。

香港とアジアを中心に、RWAプロジェクトの具体的な実例を見てみましょう。伝統的な銀行からハイテク企業まで、金から新エネルギー源まで、パイロットから本稼働まで、さまざまな段階とモデルを網羅する代表的な5つのRWAプロジェクトです。

1.HSBCゴールド・トークン

伝統的な銀行がRWAに参入する典型的な例です。

主な洞察:HSBCはプライベート・チェーンを選択し、個人顧客に焦点を当て、流通市場の複雑さを避けました

戦略的な意味:銀行は、流動性の最大化よりも、コンプライアンスやリスク管理を重視しています。

問題を示す:伝統的な金融機関は、水域をテストする際に、まずエコシステムを閉じることを選択するかもしれない

2.Langxinグループ×アント数学(新エネルギー充電パイル)

これは「新インフラ」分野における中国のRWA探索を表している

RMB 100m funding scale proves institutional recognition of tokenisation of physical assets

Key point: still in the sandbox, suggesting that regulation is cautiously moving forward

This represents China's exploration of RWA in 'new infrastructure' sector

These are the first RWAs in China.left;">投資家構成:国内外の機関投資家+ファミリーオフィス、国境を越えた資本関心を示す

3.GCL能科太陽光発電所RWA

ESGコンセプト:グリーン電力資産は世界のESG投資トレンドに沿ったもの

4.UBS×OSLトークン化ワラント

国際的な銀行によるパイロット:スイスの巨大銀行であるUBSの参加は重要です

B2Bモデル:OSLにターゲットを絞った提供。OSL

技術的検証:トークン化されたワラントの技術的実現可能性の証明に注力

5.HUAXAファンズ香港デジタル通貨ファンド

5.通貨ファンド

最も透明性の高いケース:イーサのパブリックチェーン上で、データは完全に追跡可能

です。リテール志向:800のアドレス保有者、まさに一般投資家向け

コンプライアンスのバランス:KYC要件とチェーン上の透明性のバランス

以上の5つのプロジェクトから、いくつかのキーワードを挙げることができます。上記の5つのプロジェクトから、いくつかのキーワードを簡単に抽出することができます:プライベート・チェーン、機関投資家、ターゲットとするリテール、試験的な非スケール。これらのプロジェクトは、香港、中国本土、そして国際的に異なる背景を持ち、開花しつつある姿勢を示している。具体的には、香港は比較的オープンでイノベーションに協力的であり、本土のプロジェクトはサンドボックスパイロットで慎重に前進している。ほとんどのプロジェクトが流通市場での流動性不足に直面しており、これがRWAの現在の「ボトルネック」となっている。

香港のプロジェクトがまだやや実験的であるのとは対照的に、現在の市場のベストプラクティスを代表する、世界市場で現在大規模に運営されている5つの主要なRWAプロジェクトを見てみましょう。

1. BUIDL - BlackRock's Ace in the Hole

規模のリーダー:29億ドル中All Tokenised Treasuries

機関投資家志向:保有アドレスはわずか75だが、月間取引高は6億2000万ドル

主な洞察:1アドレスあたり平均400万ドル近くが保有されている

主な洞察:1アドレスあたり平均400万ドル近くが保有されている。1住所あたりの保有額が4,000万ドル近くあり、機関投資家からの大きな需要がある証拠です

戦略的意義:ブラックロックは量より質の路線を選択し、大規模機関投資家向けのサービスに注力しています

2.戦略的意義:ブラックロックは量より質の路線を選択し、大規模機関投資家向けのサービスに注力しています

2.align: left;">2.BENJI-フランクリン・テンプルトンのリテール実験

最も興味深い統計:577人のアドレス保有者、しかし30日間の取引高はわずか20ドル

小売志向:これは本当に平均的な投資家向けの商品です

流動性の課題:セカンダリー取引は事実上行われておらず、保有者はむしろ「バイ・アンド・ホールド」グループであることを示唆しています。保有者は馴染みのないコモナーではなく、最も馴染みのあるコモナーである可能性がある。

市場の洞察:個人投資家は流動性よりもリターンに関心がある可能性がある

3.OUSG-オンドファイナンスの機関投資家向け売り出し

OUSG - オンドファイナンスの機関投資家向け売り出し

3.

バランス戦略:規模6億9,000万ドル、アドレス70件、出来高1,400万ドル

機関投資家の効率性。">機関投資家の効率性:BUIDLほど大規模ではないものの、比較的高い取引活動

明確なポジショニング:米国の適格投資家に焦点を当て、小売規制の複雑さを回避

4.left;">4.USTB-コンプライアンス主導型商品

中規模:6億4000万ドル、67アドレス

中規模:6億4000万ドル、67アドレス

中規模:6億4000万ドル、67アドレス

中規模:6億4000万ドル、67アドレス

中規模:6億4000万ドル、67アドレス高い取引活動:6,300万ドルの30日間の取引量は、良好な流動性を示しています

デュアルコンプライアンス:米国の認定投資家と適格投資家、最も厳しいコンプライアンス要件

最大の発見:15,487アドレス!

グローバル戦略:米国以外の投資家専用で、米国の規制の複雑さを回避

特権的な投資:平均して、1アドレスあたり約4万ドルしか保有していません。

国際的なプロジェクトを分析すると、いくつかの核心的な洞察と傾向を導き出すことができます。機関投資家向け商品は一般的に少数の大口投資家によって保有され、投資口価格は高く、取引頻度は低い。リテール向け商品は多数の個人投資家によって保有され、投資口価格は低く、主に保有される。

香港および国際市場における現在のRWAプログラムを考慮すると、以下のような見解が得られます:

次のようなことはありません。

規制が最大の分水嶺です。

商品のパフォーマンスは米国と米国以外の投資家で大きく異なり、流動性の面では米国のプロの投資家が明らかに有利です。p style="text-align: left;">流動性は依然として課題である:最も成功した商品でさえ、流通市場の活動は高くない。

規模の大きさが鍵:深く(大規模機関投資家)行くか、広く(リテールへの浸透)行くか。

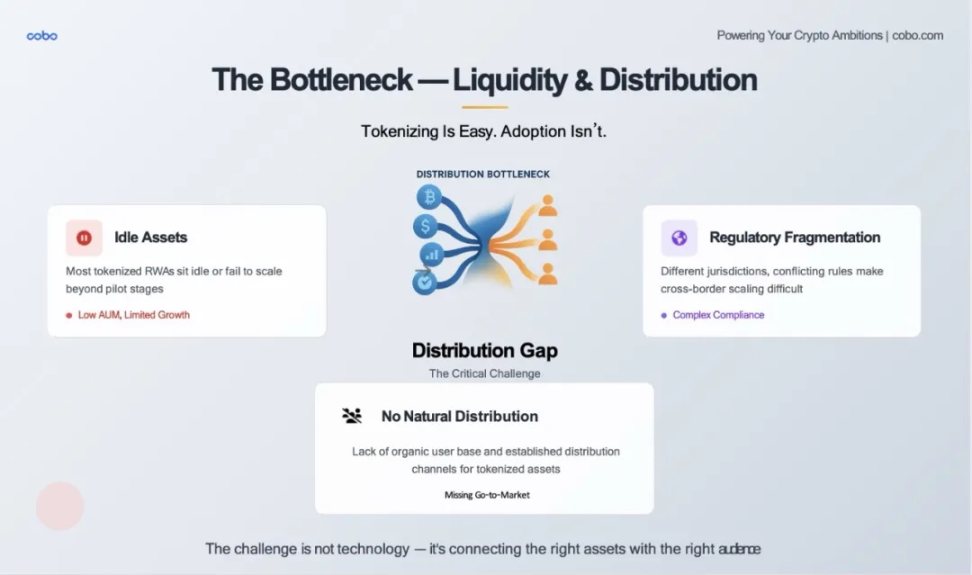

これらのデータと分析は、重要な現実を明らかにしています。

RWAのトークン化は簡単ですが、流通は困難です。誰でも不動産や米国債を表すトークンを作ることができる。トークンをどのように適切な買い手に、コンプライアンスに則って、一貫性を持って、大規模に届けるのか、それが本当の課題です。

これまで見てきたような主要なRWAプロジェクトに加え、実際には現在、トークン化されたトレジャリー商品が数十種類チェーン上に存在し、その多くはかなりの利回りを提供しているが、そのほとんどは運用資産(AUM)が数百万ドル以下のものだ。なぜか?なぜなら、それらはDeFiプロトコルに統合されておらず、規制された取引所に上場されておらず、カスタマイズされたドッキングプロセスなしでは機関投資家のバイヤーが簡単にアクセスできないからだ。

トークン化された資産の価値は、出口がいかに簡単であるかに直接依存する。現在、RWAの流通市場は、MapleやCentrifugeのような一部のプールを除き、非常に流動性が低い。その理由の1つは、RWAにはまだNASDAQのような、あるいはまともな債券市場がないことだ。これは不透明な価格設定にもつながり、機関投資家の参加を制限している。

最後に、RWAの断片的な規制が依然として大きなハードルとなっている。トークンが証券であるかどうか、どのように保管すべきか、誰がトークンを保有できるかについては、それぞれの法域で見解が異なります。これは、特にアジアにおいて、国境を越えたRWAの規模拡大のプロセスを遅らせている。

その結果、RWA資産の質は向上し、インフラも強化されつつありますが、トークン化された資産と適切な資金をどのようにマッチングさせ、RWAが真の違いを生み出す流動性を構築するかという「ラストワンマイル」にはまだ到達していません。

これが現在のRAW業界が直面している課題であると同時に、最大のチャンスでもあります。

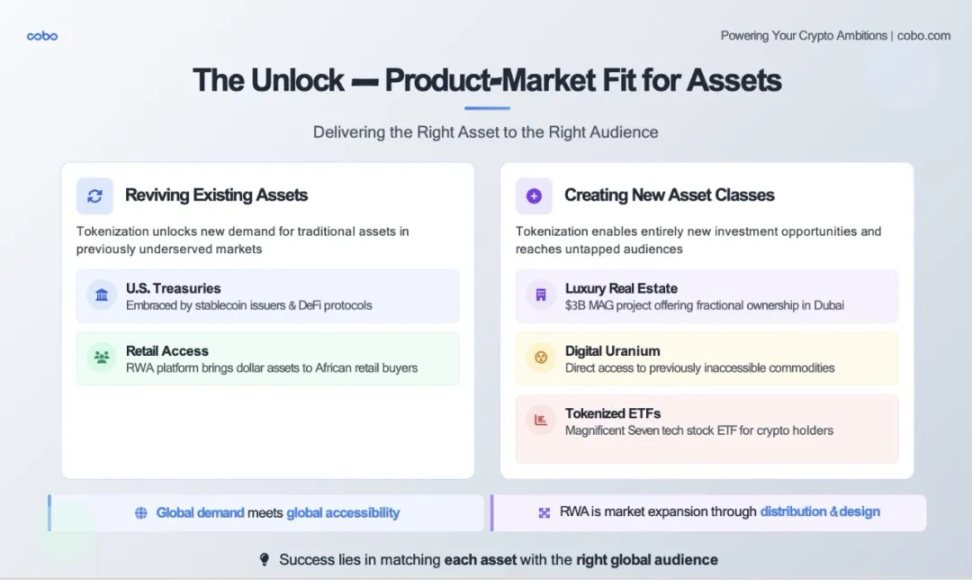

この流動性のパズルを解くための真の突破口は、より良いインフラではなく、製品と市場の適合性である。単に古いレガシー資産を新しいブロックチェーンのトラックに乗せるという単純な話ではなく、より中心的な問題は「誰が本当にこの資産を必要としているのか」ということです。もしその資産がより利用しやすくなれば、どのような新しい市場に貢献できるだろうか?米国株が24時間365日取引され、より多くの証券会社がデジタル資産を売買できるようになったとしても、トークン化されたETFや米国株取引の需要はあるのだろうか?

トークン化は2つの非常に強力なことを行うことができます。伝統的な市場で停滞している既存の資産に対する新たな需要を見つけることができ、まったく新しい投資可能な資産を生み出し、これまで参加できなかった投資家に新たな方法で提供することができます。

需要の活性化:今、RWAが最も注目している米国債は、実際にその一例である。伝統的な金融市場では、米国債市場は混雑し、魅力が低下している。しかし、暗号の世界や新興市場では、新たな機会を獲得しつつある。オンチェーンのステーブルコイン発行者は、トークン化された国庫証券を利用してオンチェーンの収益を獲得している。RWA向けに特別に設計されたブロックチェーンプラットフォームは、アフリカの個人投資家に米国債を直接販売しており、これらの個人投資家は現地の銀行が提供することのないドル建て利回り付き資産にアクセスできる。この場合、トークン化は単に資産をデジタル化するだけでなく、安全性と収益に飢えているグローバルで十分なサービスを受けていない投資家にマッチングさせるのだ。

新たな投資可能資産の革新:トークン化が新たな資産を生み出せば、これはさらにエキサイティングな機会となります。

ケース1:ドバイの高級不動産を例に挙げてみましょう。ドバイの不動産は、ここ数年の上昇で多くの海外投資家に感銘を与えました。しかし、実際にどれだけの投資家がこの市場に参入できるのだろうか?第一に、投資家はドバイまで飛行機で行かなければならないのだろうか。第二に、信頼できる不動産エージェントが必要だ。しかし申し訳ないが、彼らは日中には現れない。伝統的に、この市場は閉鎖的で、不透明で、障壁が高く、外国人がアクセスするのは困難だった。現在、30億ドル規模のMAGのようなプロジェクトは、トークン化によって、ハイエンド不動産の断片的な所有権をグローバルなバイヤーに開放しており、コンプライアンス、収益、流動性の経路を備えている。このモデルの下で、上海人が流行後に日本の不動産を買い占めた光景が、ドバイのこのプロジェクトで再現される可能性はあるのだろうか?新たな資産をトークン化することは、単なる金融包摂ではなく、市場の拡大なのだ。

ケース2:ウランのようなコモディティ。ほとんどの個人投資家はウランに触れたことがない。ウランはあまりにも複雑で、制限が多く、ニッチすぎるからだ。しかし、新しいトークン化されたビークルである「デジタル・ウラン」を使えば、投資家は世界の原子力エネルギー転換を支えるこの重要な資源に直接投資できるようになる。トークン化によって、まったく新しい資産(まったく新しい利用者に提供される)が投資可能になるのです。

ケース3:株式も組み替えられる。暗号市場が低迷していたとき、トークン化されたナスダック・マグニフィセント・セブンのようなETFが、暗号通貨から手を引くことなく現実世界の利益を求めるトレーダーを引き寄せました。言い換えれば、トークン化によって、資産が資金に従うようになり、むしろその逆が可能になるのだ。

ケース4:プライベート・クレジット。伝統的な金融市場におけるスプレッドの逼迫は、貸し手を傍観させている。MapleやGoldfinchのようなプラットフォームは、トークン化を利用して、国内のサービスが行き届いていない地域の中小企業(SME)ローンに資金を供給する一方、グローバルなDeFiユーザーが現実世界のキャッシュフローから収益を得ることを可能にしている。

つまり、RWAの全体像はこうであるべきだ。トークン化は単に古い金融商品を包むだけでなく、何が資産になり得るかを再定義し、それを最も価値ある人々の手に渡すことでもある。これが、チェーンの時代における「プロダクト・マーケット・フィット」の姿だ。グローバルな需要とグローバルなアクセシビリティの出会い、新しい資産と新しい流動性の出会い、そのすべてにおいて良いマッチングを行うことでプロダクト・マーケット・フィットを見つける。

機関投資家、フィンテック金融部門、暗号ネイティブ投資家など、これらの新しいオーディエンスは、実際には2つのセクターにまたがっている。-彼らは実際には2つの分野にまたがっている。RWAが真に規模を拡大する唯一の方法は、両者の間に橋を架けることだ。伝統的な金融(TradFi)は、信頼性、コンプライアンス、スケールといった資産をもたらし、分散型金融(DeFi)は、24時間365日のアクセス、スマートコントラクトの自動化、グローバルな流動性といった流通をもたらす。モビリティ。この2つをセキュアに、コンプライアンスに基づき、プログラム的に接続することにチャンスがある。

これは紙の上の話ではなく、今まさに起こっていることです。Ondo FinanceはBlackRockのトークン化された国債をオンチェーンに取り込み、DeFiの保管庫に接続しています;MapleとGoldfinchは、機関投資家がDeFiチャネルを通じてグローバルな収益を求めるファンドにアクセスできるようにしている。これらの例は、伝統的な金融資産がDeFiの流動性と出会ったときに何が起こりうるかを示している。

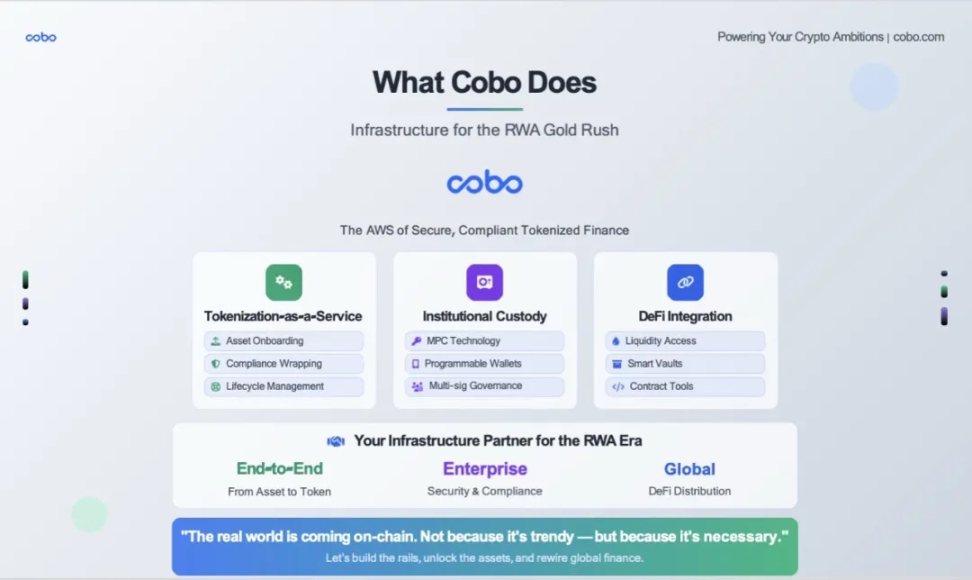

トレンドの機会が理解され、方向性が確認された今、私たちに必要なのは、このRWA大当たりに参加するための適切なツールへのアクセスです。Coboはトークン化された資産のためのエンドツーエンドのインフラを提供し、資産発行者、ファンド、証券会社を問わず、Coboは現実世界の資産を安全でコンプライアンスに準拠した方法でチェーンに取り込む手助けをします。

具体的には、次のようなことを行います:

?️ Tokenisation-as-a-Service

国債、クレジット、不動産など、あらゆる種類の資産でプラットフォームにアクセスし、スマートコントラクトを通じてカプセル化するお手伝いをします。

チェーン、コンプライアンスフレームワーク、アクセス権を選択できます。

技術、法的構造、完全なライフサイクル管理を引き受けます。

?機関投資家グレードのカストディ

Coboは規制機関向けの適格カストディアンです。

当社のMPC(マルチパーティコンピューティング)ウォレット技術スタックは、セキュリティ、自動化、完全なコントロールを提供します。

ホワイトリスト転送、タイムロック保管庫、マルチシグネチャガバナンスをサポートしています。

? DeFiインテグレーション

私たちはあなたの資産をカプセル化するだけではありません。

Aaveを利用したい場合でも、プレッジサービスを提供したい場合でも、流動性プールを構築したい場合でも、ブロックチェーンと直接やり取りできるWeb3ウォレットやMPCウォレットなどの必要な機関ウォレットを配布し、やり取りすることができます。ブロックチェーンと直接やり取りできるインフラを提供します。

Coboは伝統的な資産とオンチェーン流動性の間のミドルウェア層だと考えてください。資産アクセスからカストディまで、コンプライアンス管理から役割ベースの権限付与まで、そしてリスク管理された環境でのブロックチェーンとの対話まで、Coboはこの新市場でのビジネスの構築と拡大を支援するインフラストラクチャパートナーです。

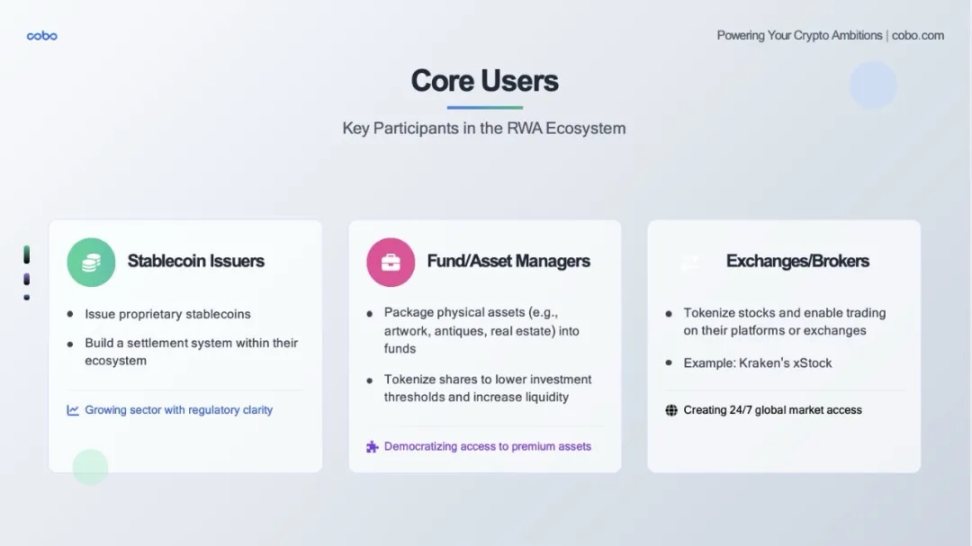

当社のRWA Engineは、すべてのステーブルコイン発行者、アセットマネージャー、取引所および取引所類似機関にサービスを提供しています。

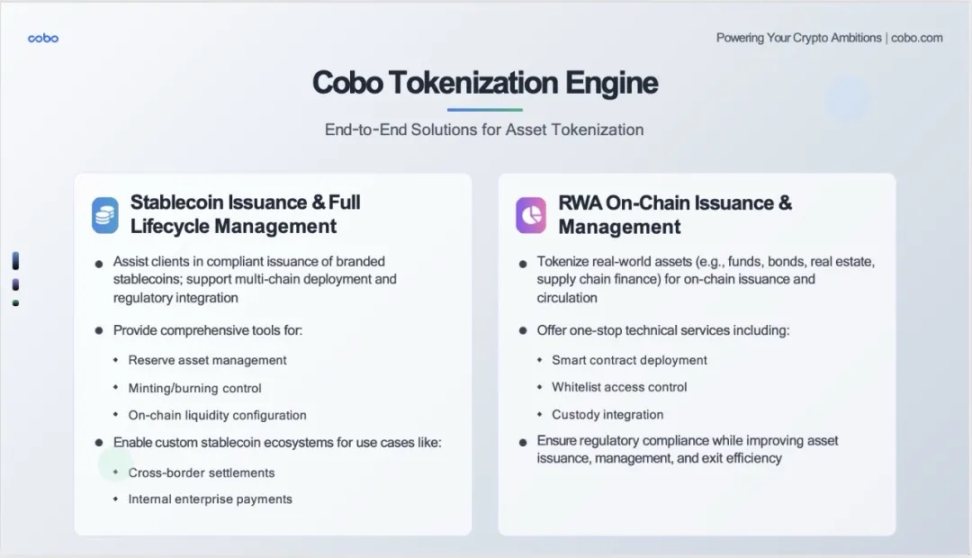

コボ・トークニゼーション・エンジンは、RWA時代のために構築された当社の中核技術エンジンです。単に単一のツールを提供するのではなく、トークン化の分野で最も重要な2つのトラックをカバーする2つの完全なエンドツーエンドのソリューションを構築しました。

左:ステーブルコインの発行と完全なライフサイクル管理

クライアントとの取り組みの中で、多くの組織が自社ブランドのステーブルコインを発行したいと考えていることがわかりました。

高い技術的敷居:スマートコントラクト開発、マルチチェーン展開

複雑なコンプライアンス:異なる管轄区域における規制要件

運用上の困難:準備金管理、流動性配分

私たちは技術的なツールだけでなく、完全なエコシステムも提供します。

1.コンプライアンス発行:私たちは、クライアントが現地の規制要件に準拠してブランド化されたステーブルコインを発行できるよう支援します

2.コンプライアンス発行:私たちは、クライアントが現地の規制要件に準拠してブランド化されたステーブルコインを発行できるよう支援します。align: left;">2.マルチチェーンの展開:1つのシステムで、Ether、BSC、Polygonなどの複数の主流ブロックチェーンをサポートします

3.包括的なツールキット:

4.アプリケーションシナリオ

クロスボーダー決済:企業は国際貿易決済のために独自のステーブルコインを発行することができます

内部決済:大規模なグループは内部送金や従業員の報酬に利用することができます

右:RWAオンチェーンの発行と管理

先ほどの数字ですが、BUIDLは290億ドルです、BUIDLの290億ドル、BUIDLの1億2,000万ドル、ワコビアの1億2,000万ドルという数字は、いずれもRWA市場の大きな可能性を証明している。しかし、実際に規模を拡大するために必要なのは、産業グレードのインフラだ。

スマートな契約展開:監査済みのモジュール式契約テンプレート

カストディアンとの統合:当社のカストディアン、MPCウォレットおよび香港トラスト・カンパニーとシームレスに統合

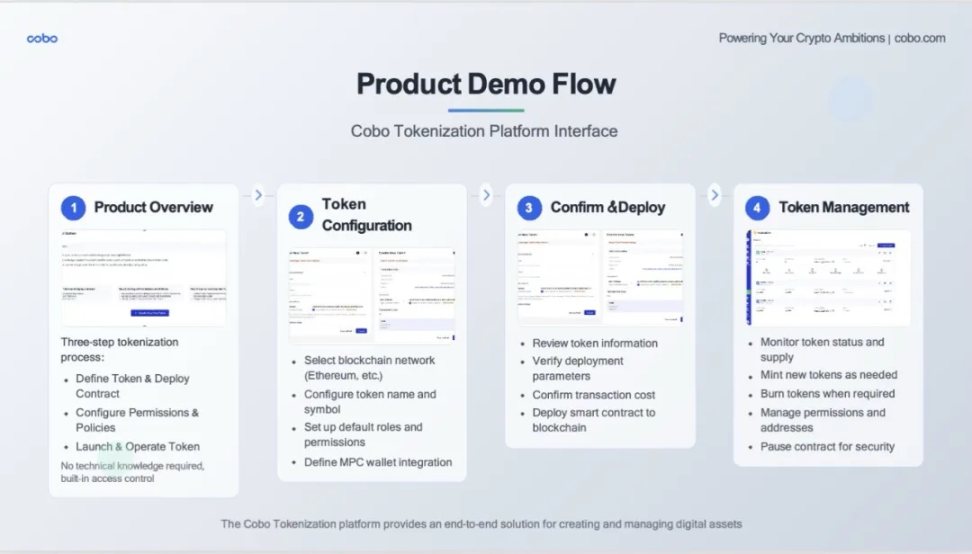

ステップ1:製品レビュー

ユーザーが最初に見る画面です。

-3段階のプロセスが明確に表示されます:トークンの定義と契約の展開、許可とポリシーの設定、トークンの起動と操作

-技術的な障壁がありません:インターフェースは明確です。

-技術的な敷居の高さがない:インターフェースに「技術的な知識は不要」と明記されている

-ワンクリックで開始できる:ユーザーの利用障壁が低い

ステップ2:トークンの設定

実際の設定画面です。-ブロックチェーンの選択:ユーザーはイーサネットメインネットなど異なるブロックチェーンを選択できます

-トークンの基本情報:名前、シンボル、その他必要な情報

-セキュリティ設定:MPCウォレットを統合し、資産のセキュリティを確保

-カスタム設定:さまざまな顧客の個別のニーズに対応

これは重要な確認ステップです:

ステップ3:確認と配置

これは重要な確認ステップです:

。

-情報の確認:すべてのパラメータが一目でわかる

-コストの透明性:デプロイメントコスト(0.99ドル)を明確に表示

。-MPCウォレットの表示:中核となるセキュリティ技術を示す

-最終確認:ユーザーに最後の確認の機会を与える

ステップ4:トークン管理

これはデプロイ後の管理インターフェイスです:

-マルチトークン管理:

-複数トークン・プロジェクトの同時管理をサポート

-ステータスの監視:成功、処理中、失敗など、さまざまなステータスがわかりやすく表示されます

。

-機能性:鋳造、破棄、権限管理、契約停止、その他の完全な機能

-詳細データ:総供給量、個々の保有量、契約住所、その他の主要情報

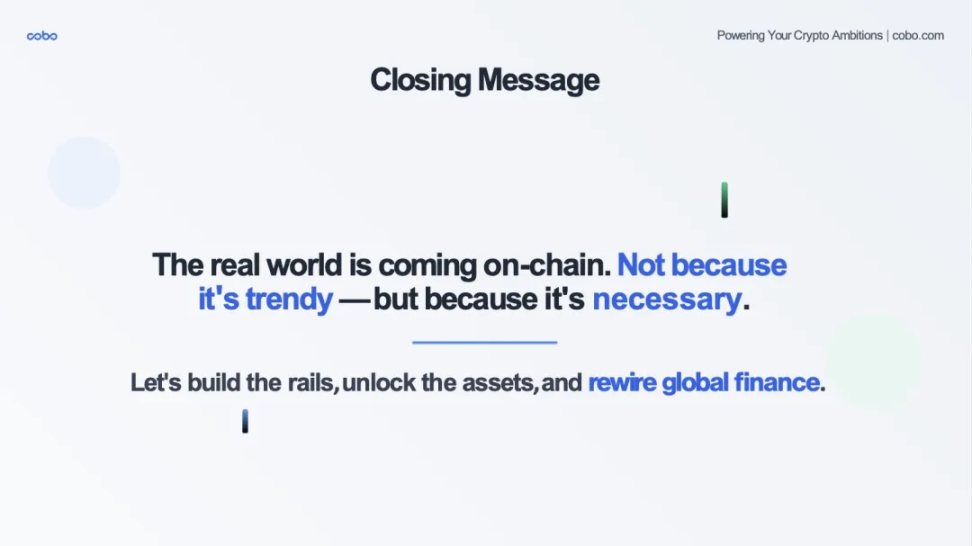

最初の文章:現実の必然-トークン化の不可逆性

トークン化の不可逆性とは?align: left;">第2文:動機の本質 - RWAは、ブロックチェーンがクールで、トークン化がトレンディーだからではない。むしろ、従来の金融システムの限界(地理的境界、時間的制約、高コスト、複雑なプロセス)に対処しなければならないからだ。

第3文:行動への呼びかけ。資産サイドは質の高い現実の資産をもたらす必要があります。テクノロジーサイドは信頼できるインフラを提供する必要があります(それが私たちの役割です)。

窓は永遠に開いているわけではありません。早期参入者は、経済的な面だけでなく、将来の金融システムを形成する機会という意味でも、最も多くのものを得ることができるでしょう。

腰を落ち着けて考えてみれば、規制当局の監視と彼らが直面してきた苦難が、ある意味で業界を形成してきたようなものだ。

Snakeメタ社は、脳がどのように画像を知覚し処理するかをリアルタイムで解読するMEG技術を用いた研究を発表した。

YouQuan

YouQuanジョージア州在住の医師ジェームス・ワンは最近、ダークウェブ上でビットコインを利用した雇われ殺人計画を首謀したとして有罪答弁を行った。

Jasper

Jasperこの決定は、同社が2022年第2四半期にビットコインを大幅に売却し、保有資産の約75%を9億3600万ドルで清算した後に確立された現状の継続を意味する。

JasperMOON、BRICK、DONUTといった関連トークンの価格は打撃を受けた。

Clement

Clement両社は、エネルギー、金融、ヘルスケア、公共サービスなど、G42が専門知識とコネクションを誇る分野でOpenAIのモデルを活用する意向を表明している。

Kikyo

Kikyoカリフォルニア州の暗号通貨規制をナビゲートし、業界の潜在的な影響を予測する。

Hui Xin

Hui Xinアプトス、5時間の障害後ネットワークを再開

Aaron

AaronChainalysisは、テロリストが暗号通貨を使用しているという報道を疑っており、最近のイスラエルでのハマスの攻撃を受けて誇張が懸念されている。

Jasper新しくローンチされたTウォレットはブロックチェーン・ベースのモバイル・アプリで、CryptoQuantのオンチェーン分析ツールにアクセスできる。

Alex

Alex