Sei v2:イーサリアムとコスモスを橋渡しし、ブロックチェーンの統一性を強化

Sei v2はイーサリアムとコスモスを統合し、ブロックチェーンの相互運用性とイノベーションの新時代を促進する。

Kikyo

Kikyo

Written by Chilla Compiled by Block unicorn

安定したコインが注目されている。安定したコインが脚光を浴びている。投機だけでなく、ステーブルコインは暗号通貨分野で明確なプロダクト・マーケット・フィット(PMF)を持つ数少ない商品の一つだからです。今日、世界は今後5年間で伝統的金融(TradFi)市場に溢れると予想される数兆枚のステーブルコインについて話題にしている。

しかしながら、光り輝くものが必ずしも金とは限りません。

新しいプロジェクトは、主な競合他社との位置づけを比較するために、しばしばチャート化されます。驚くべきことですが、軽視されがちなのは、最近の分散化からの明らかな後退です。

市場は進化し、成熟している。スケーラビリティの必要性は、過去の無秩序な夢と衝突している。しかし、どうにかしてバランスを見つけるべきだ。

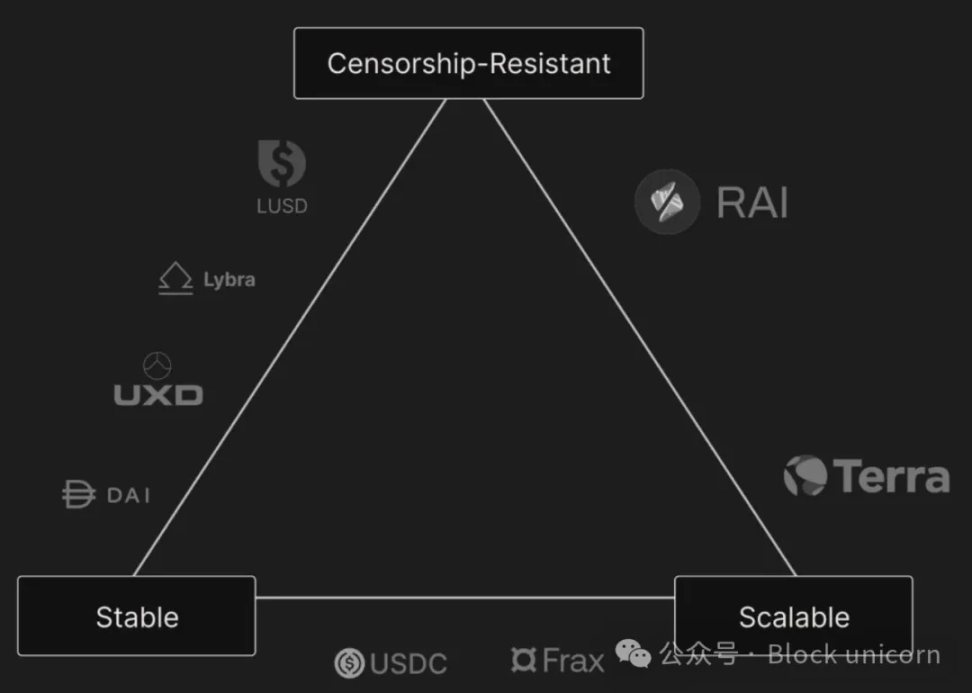

当初、ステイブルコインのトリレンマは3つの重要なコンセプトに基づいていました:

価格の安定性:ステイブルコインは安定した価値を維持します。通常は米ドルにペッグされる)。

非中央集権化:コントロールする単一の事業体が存在しないため、検閲に対する抵抗力があり、信用を必要としない。

資本効率:フックを維持するために過剰な担保を必要としない。

しかし、多くの議論を呼んだ実験の後、スケーラビリティは依然として課題となっている。その結果、コンセプトはこれらの課題に対応するように進化している。

上の画像は、近年最も著名なstablecoinプロジェクトの一つから引用したものです。安定コインの範疇を超え、より多くの製品へと進化したその戦略によるところが大きい。

しかしながら、価格の安定性は一定であることがわかります。資本効率はスケーラビリティに等しい。しかし、非中央集権は検閲への抵抗に変わった。

検閲への耐性は暗号通貨の本質的な特徴だが、分散化の概念に比べればサブカテゴリーだ。というのも、最新のステーブルコインは(Liquityとそのフォーク、そして他の一握りの例を除いて)、中央集権的な特徴をいくつか持っているからです。

例えば、これらのプロジェクトが分散型取引所(DEX)を利用しているとしても、戦略を管理し、収益を求め、本質的に株主のようなものである保有者に再分配するチームが存在します。この場合、スケーラビリティはDeFi内のコンポーザビリティではなく、収益のボリュームから生まれる。

真の分散化は苦しんでいる。

夢が多すぎて現実が足りない

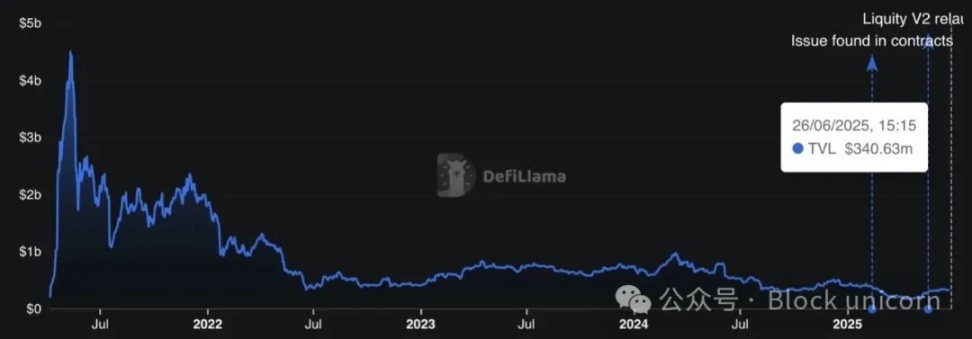

しかし、こうした試みの1つであるLiquityは、その契約の不変性と、純粋な分散化を推進するための担保としてのイーサリアムの使用で際立っていた。しかし、そのスケーラビリティは欠けている。

現在、彼らは最近V2を立ち上げ、いくつかのアップグレードでペッグセキュリティを強化し、彼らの新しい安定コインであるBOLDを鋳造する際に、より優れたレートの柔軟性を提供しています。

しかし、多くの要因がその成長を制限している。そのステーブルコインの貸借対照表(LTV)比率は約90%で、資本効率は高いが生産性の低いUSDTやUSDCと比較すると、素晴らしいとは言えない。さらに、Ethena、Usual、Resolvなど、本質的なリターンを提供する直接的な競合他社は、LTVが100%である。

しかし、最大の問題は大規模な流通モデルがないことだろう。まだ初期のイーサリアムコミュニティと密接に関連しているため、DEXでの拡散などのユースケースにはあまり注意が払われていない。サイバーパンクの雰囲気は暗号通貨の精神に沿ったものではあるが、DeFiやリテール採用とのバランスが取れていなければ、主流の成長を制限する可能性がある。

限られた総ロックイン価値(TVL)にもかかわらず、Liquityは暗号通貨で最もTVLを保有するフォークプロジェクトの1つであり、V1とV2の合計は魅力的な3億7000万ドルです。

これは、米国におけるステーブルコインにさらなる安定と認知をもたらすはずですが、同時に、認可され規制された団体によって発行された、伝統的で法的に裏付けされたステーブルコインにのみ焦点を当てています。

分散型、暗号担保型、アルゴリズム型のステーブルコインは、規制上のグレーゾーンに入るか、除外されることになります。

ステーブルコインは金を採掘するためのシャベルです。機関投資家向けのハイブリッド・プロジェクト(BlackRockのBUIDLやWorld Liberty FinancialのUSD1など)もあり、伝統的な金融(TradFi)分野への進出を狙う一方、Web 2.0(PayPalのPYUSDなど)から生まれたものもあり、ネイティブの暗号通貨ユーザー(TOMA)にアプローチすることで潜在的な市場全体を拡大することを目指している。TOMA)が、新しい分野での経験不足によるスケーラビリティの問題に直面している。

それから、(金利が高止まりしている限り)現実の価値に基づいて持続可能なリターンを達成することを目指すRWA(例えば、OndoのUSDYやUsualのUSDO)や、デルタニュートラル戦略(例えば、EthenaのUSDeやReserve)のような基本戦略に焦点を当てたプロジェクトもある。EthenaのUSDeやResolvのUSR)は、保有者に収益をもたらすことに重点を置いている。

これらのプロジェクトには、程度の差こそあれ、中央集権化という共通点がある。

Delta-Neutral戦略のような分散型金融(DeFi)に焦点を当てたプロジェクトでさえ、内部チームによって管理されている。バックグラウンドでイーサを活用することはあっても、全体的な管理は中央集権的なままだ。実際には、これらのプロジェクトは理論的にはステーブルコインではなくデリバティブに分類されるべきですが、これは以前にも議論したトピックです。

MegaETHやHyperEVMのような新興エコシステムもまた、新たな希望をもたらしています。

例えば、CapMoneyは最初の数カ月は中央集権的な意思決定メカニズムを持ち、Eigen Layerによって提供される経済的安全性によって徐々に分散化されることを目標としています。また、Felix ProtocolのようなLiquityのフォークもあり、大きな成長を遂げ、チェーンのネイティブステーブルコインの地位を確立しています。

これらのプロジェクトは、新たなブロックチェーン中心の流通モデルに焦点を当て、「新規性効果」を利用することを選択しました。

中心性自体はマイナスではありません。よりシンプルで、よりコントロールしやすく、よりスケーラブルで、プロジェクトのための法律にも適応しやすい。

しかし、これは暗号通貨の本来の精神に沿ったものではない。ステーブルコインが真に検閲に強いことを保証するものは何か?チェーン上の単なるドルではなく、実際のユーザーの資産であることを保証するものだろうか?中央集権化されたステーブルコインは、それを約束することはできない。

そのため、新たな選択肢は魅力的ですが、本来のステーブルコインのトリレンマを忘れてはなりません:

価格の安定

非中央集権

資本効率

Sei v2はイーサリアムとコスモスを統合し、ブロックチェーンの相互運用性とイノベーションの新時代を促進する。

Kikyoリップル社のCEOであるブラッド・ガーリンハウス氏を起用したXRPのエアドロップ広告が急増し、オンラインプラットフォーム上に溢れています。ユーチューブやX(旧ツイッター)で顕著に見られるこの広告は、高度な人工知能を使ってガーリンハウス氏の支持を捏造し、約束されたエアドロップのためにXRPを送るようユーザーを誘惑しています。YouTubeが安全策を講じているにもかかわらず、このような詐欺は後を絶たず、Xで人気を博している。

Joy

Joy資金構成には、迅速補助金(20,000mkUSD以下)、地域社会補助金(20,000-100,000mkUSD)、大規模補助金(100,000mkUSD以上)がある。

Alex

Alex韓国、非保管型仮想資産ウォレットを海外金融口座申告から除外

Alex最近の調査で、ノルウェーでは暗号通貨への投資に関心を示す人が10人に1人以下という驚くべき傾向が明らかになった。興味深いことに、男性は女性と比較して暗号投資を検討する可能性が2倍高い。

JoySolscanとEtherscanの両社は、ブロックチェーン・データへの中立かつ公平なアクセスを提供するというビジョンを共有しており、ブロックチェーン空間における透明性と公平性を重視している。

AlexMATIC Polygonの有望な業績は、業界の勢いと強気の予測に後押しされ、1.20ドルに向けて急上昇する可能性を示唆している。アナリストやパターンは、ポリゴンの継続的な上昇への期待を膨らませながら、大幅な上昇軌道を予測している。

Joyビル・ルー最高経営責任者(CEO)は、フィッシング攻撃により、LFGトークンのエアドロップ詐欺に遭い、125,000ドルのstetHを失った。この事件は、暗号に蔓延するフィッシングの脅威を浮き彫りにし、ユーザーに対し、安全な取引のために警戒を怠らず、情報源を確認するよう促している。

Joyリップルラボは、ブロックチェーン技術を先頭に、より迅速で安全な取引を約束するグローバルIT決済の変革の先頭に立っている。

Brian

BrianMicroStrategyのセイラー氏は、2億1600万ドル相当の同社株を売却し、ビットコインの保有比率を高めようとしているが、一方で同社への出資比率はかなり高いままだ。

Kikyo