ネクソン、Web3ゲーム「MapleStory Universe」に1億ドルを投資

2003年の開始以来、世界的な人気を博したネクソンのアイコン的IP「メイプルストーリー」の延長として生まれた「メイプルストーリーM」は、2016年10月にモバイルに移行し、2018年7月に世界展開の基盤を築いた。

Brian

Brian

出典:ドルフィン・ビジネス研究所

パウエル議長の最新講演では、FRBの金融政策が発表された。重いシグナルを発した。

現地時間5月15日、ジェローム・パウエル米連邦準備制度理事会(FRB)議長は第2回トーマス・ラウバック・リサーチ・カンファレンスに出席して講演し、「経済と政策が動き続ける中、長期金利は上昇する可能性が高い。パウエル議長は、「供給ショックがより頻発し、より持続する可能性がある時代に突入する可能性があり、これは経済と中央銀行の双方にとって困難な課題だ」と警告した。

一方、パウエル議長はまた、FRBが2020年のパンデミック(世界的大流行)に伴うインフレと金利の見通しの大幅な変化に対応するため、政策決定の枠組み全体を調整していることを明らかにした。

証券タイムズによると、パウエルが出席したセミナーはどちらかというと学術的なセミナーだったため、経済見通しやインフレについてはあまり触れなかった。しかし、彼のスピーチから、金利の伝達メカニズムに関するインフレは、FRBが金融政策を策定する上で最も重要な検討事項となっている。

先週、連邦準備制度理事会(FRB)はフェデラルファンド金利の目標レンジを4.25%から4.5%の間で据え置くと発表し、米国経済は失業率の上昇とインフレ率の上昇のリスクの高まりに直面していると述べた。多くのウォール街の銀行は、FRBが利下げを行うのは今年12月以降になるだろうと予測していた。

最新のデータによると、今年4月の米消費者物価指数(CPI)は前年同月比2.3%上昇し、市場予想を上回り、前年同月比上昇率は2021年初頭以来最低となった。FRBがより重要視する個人消費支出(PCE)指標は、最新データが5月31日に発表される。本日の講演でパウエル議長は、同指標について2.2%程度の上昇を予測した。

ウォール街のアナリストは一般的に、関税政策による物価上昇の傾向は今後数カ月でより顕著になると予想しており、FRBが利下げを躊躇する要因となっている。

JPモルガン・チェースのエコノミスト、マイケル・ハンセン氏は、関税政策が6月と7月の米国商品価格の高騰につながる可能性が高く、連邦準備制度理事会(FRB)が利下げを検討することに慎重になっていると指摘。トランプ政権下の関税政策がもたらす不確実性とボラティリティのため、FRBは最終的な政策実施による経済への具体的な影響を見極めるため、様子見の姿勢をとっている。

スピーチの全文はこちら:

おはようございます。本日の会議にようこそお越しくださいました。トーマス・ラウバックの研究と連邦公開市場委員会(FOMC)への支援は、金融政策への理解を深めるのに役立ってきました。論文の執筆者、討論者、パネル参加者、そして私たち全員を集めてくれたこの会議を企画したトレバーと彼のチームに感謝する。

前回の評価と同様、2025年の評価には3つの重要な構成要素があります:この会議、世界中のFRB銀行で開催される「Fed Listens」イベント、FOMCでの政策立案者による議論と審議(スタッフによる分析に支えられています。)支援)である。今回の評価では、過去5年間の経験に照らして戦略的枠組みのいくつかの側面を再検討し、予測、不確実性、リスクの明確化を含む委員会の政策コミュニケーション・ツールの強化を検討する。

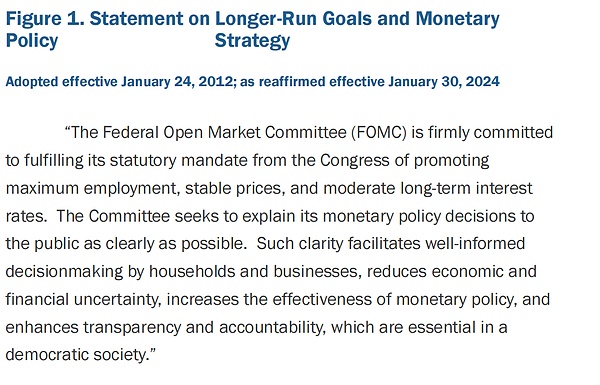

2012年、FOMCは初めて「長期目標および金融政策戦略に関する声明(Statement of Long-Term Objectives and Monetary Policy Strategy)」と呼ばれる文書で金融政策の枠組みを成文化した。「コンセンサス・ステートメント」と呼ばれる。その冒頭の文言はこれまで一度も変更されておらず、FOMCのコミットメントを明確に示しています(図1)。

このように明確にすることで、不確実性を減らし、政策の効果を高め、透明性と説明責任を高めることができます。透明性と説明責任を高める。

バーナンキ議長(当時)は、2%のインフレ目標を採用し、議会から与えられた二重の任務を達成する方法を概説した、オリジナルのコンセンサス・ステートメントを作成する際に、委員会を主導しました。その文書で示された枠組みは、柔軟なインフレ目標を掲げる中央銀行のベストプラクティスと概ね一致している。

経済の構造は時間とともに進化し、金融政策決定者の戦略、ツール、コミュニケーションはそれに応じて適応する必要がある。大恐慌、大インフレ、大緩和の時代と現在では、課題は異なる。枠組みは、様々な状況に適応できる必要があるが、経済とそれに対する我々の理解の変化を反映するために、定期的に更新される必要もある。

FOMCは2012年から2018年まで毎年1月の会合でコンセンサス・ステートメントの再確認を決議しており、ほとんどの年で実質的な変更はなかった。実質的な変更はなかった。2019年、我々は最初の公開評価でこの慣行を変更し、約5年ごとにこのような評価を繰り返すことを示した。5年という頻度はマジックナンバーではないが、経済の構造的特徴を再評価し、枠組みのパフォーマンスについて一般市民、実務家、学識経験者と対話するのに適切な頻度だと考えている。

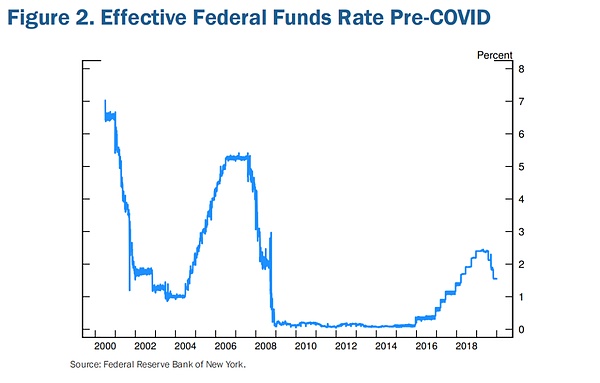

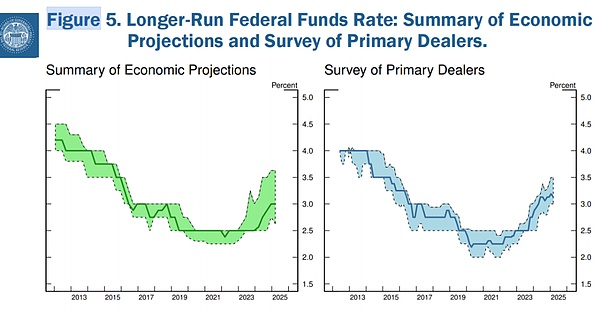

前回の評価時点では、私たちは約10年間、実効下限に近い低金利、低成長、低インフレ、非常に平坦なフィリップス曲線を特徴とするニューノーマルに生きていた。その時代を総括する統計があるとすれば、2008年の世界金融危機の発生から7年間、政策金利が下限金利にあったことだ(図2)。

2015年12月に利上げを開始した後、我々は政策金利を3年かけてピーク時の2.4%まで非常にゆっくりとしか引き上げることができなかった。その7ヵ月後には利下げを開始し、2019年末までに1.6%まで引き下げ、数ヵ月後に流行した際にもその水準を維持した。他の主要先進国の政策金利はさらに低く、多くはマイナスでさえあり、インフレ率は目標を下回り続けている。

当時の見方では、経済が再び穏やかな景気後退に陥った場合、再び低水準に戻り、おそらく長期化するだろうというものだった。金融危機後の10年間の痛みはその点を証明した。名目金利がゼロに固定されているため、実質金利の上昇は雇用の伸びをさらに鈍らせ、インフレとインフレ期待の下押し圧力に拍車をかけるだろう。

こうした懸念に基づき、私たちはインフレ・ターゲットの持続的な不足を補う政策を採用した。下限に近づくことによる雇用とインフレの下振れリスク、そして長期的なインフレ期待を2%に固定する必要性を考慮し、2%を下回るインフレが持続した後、しばらくの間は2%をわずかに上回るインフレを目標とする可能性を示した。

また、政策決定は最大雇用からの「乖離」ではなく「不足」の評価に基づいて行うと結論付けている。不足分」の調整は、先取りを恒久的に放棄したり、労働市場の緊張を無視したりする約束ではなく、委員会が労働市場の緊張を放置すれば好ましくないインフレ圧力につながると考えない限り、労働市場の緊張だけでは政策対応を発動するには十分ではないことを示すものである。

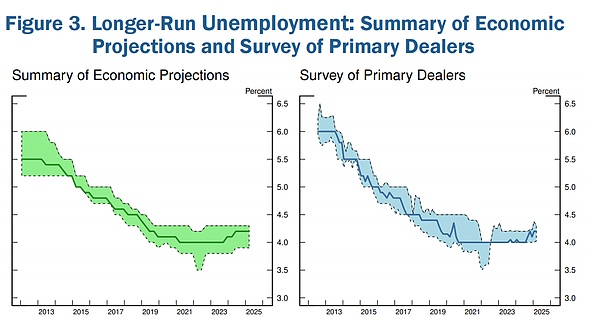

この調整は、歴史的に低い失業率と低く安定したインフレ率によって特徴づけられてきた長期の景気拡大に関する我々の経験を反映しており、雇用の最大水準を慎重に探る政策アプローチが、物価の安定を危うくすることなく、強力な労働市場の恩恵をもたらすことができることを示唆している。span>。例えば、失業率は発生までの数年間、数十年来の低水準にあり、インフレ率は2%を下回っていた。2019年12月までに、長期失業率の推計値は大幅に低下した(図3)。不十分」の使用は、低インフレと低失業の組み合わせが必ずしも金融政策にとって不利なトレードオフを構成しないことを認識している。

現在の評価では、委員会は過去5年間から学んだことについて議論しています。今後数ヶ月のうちに、コンセンサス・ステートメントの具体的な変更を完了する予定です。2020年に向けての変更に特に注意を払いながら、経済に関する新たな理解やその変化に対する国民の解釈を反映した、個別的ではあるが重要なアップデートを検討している。議論の中で、参加者は "不足分 "に関する文言を見直す必要性を感じた。先週の会合では、平均インフレ目標についても同様の見解を示した。我々は、新しいコンセンサス・ステートメントがより広範な経済環境と変化に対応できるようにする。

コンセンサス・ステートメントの改訂に加え、公式な政策コミュニケーションの強化を検討する。特に予測や不確実性の役割に関して。近年、2020年の枠組みや政策決定を評価する際、複雑な事象の進展を明確に伝える必要性が共通して指摘されてきた。学者や市場参加者は、FOMCのコミュニケーションは効果的であるとの意見で概ね一致しているが、常に改善の余地がある。比較的平穏な時期であっても、明確なコミュニケーションは重要な課題である。経済全般が直面している不確実性について、いかに幅広い理解を促すかは重要なテーマである。より大きな、より頻繁な、あるいはより分散したショックの時期には、効果的なコミュニケーションを行うには、経済と見通しに関する我々の理解について不確実性を伝える必要がある。我々は、この分野でどのように改善できるかを検討する。

最後に、ご出席いただきありがとうございました。私たちは、今後2日間の議論を楽しみにしています。この議論は、これらの問題に対する私たちの考えを広げ、深める助けとなり、評価の成功に欠かせないものとなるでしょう。

2003年の開始以来、世界的な人気を博したネクソンのアイコン的IP「メイプルストーリー」の延長として生まれた「メイプルストーリーM」は、2016年10月にモバイルに移行し、2018年7月に世界展開の基盤を築いた。

Brian45歳の許氏は、高齢者から搾取する詐欺的なマルチ商法を主導し、"DuoDuo Blind Boxes "という偽の投資プラットフォームとアプリを設立した。彼らは台湾全土で投資セミナーを開催し、このブラインドボックスの転売で3%の利益を約束することで参加者を誘い、会員になってUSDTを購入して入金するよう迫った。

Joy

Joy2023年12月にVeChainが予想外の上昇を見せ、それまでの停滞にもかかわらず投資家の関心を呼び起こす。

Alex

Alexフレームのメインネットとそれに付随するトークンは、2024年1月31日に同時にローンチされる予定だ。

BrianOKX Walletアプリの最近の脆弱性により、iOSユーザーは早急なアップデートが必要となりました。OKXによる迅速な対応と修正にもかかわらず、この事件はデジタル資産のセキュリティに継続的な警戒が必要であることを強調している。

Kikyo

KikyoOKX、CertiKと共にiOSウォレットの欠陥を公表し、アップデートを促す。

Hui Xin

Hui Xin香港を拠点とするデジタル資産グループHashKeyのシンガポール子会社HashKey Capital Singaporeは、シンガポール金融管理局(MAS)から資本市場サービス(CMS)ライセンスを取得し、規制上の重要なマイルストーンを達成した。このライセンスにより、同社は主に資本市場商品に関する規制されたファンド運用サービスをシンガポール国内で提供することができる。

Joy铭文代币是通过在标准区块链交易中嵌入文本,利用链下编号系统进行跟踪而创建的。最初是作为在比特币网络上缺乏本地代币支持的解决方案而出现的,由于其相对于本地代币的经济性,它们在各种区块链中得到了应用。

Brian韓国銀行総裁は、USDTやUSDCのようなステーブルコインが中央銀行に与える影響について警告し、CBDCの必要性と今後の課題を強調している。

Alex技術的な旅に乗り出したファーウェイは、タイのMDESと協力し、AI主導の未来を形作り、国家をデジタル最前線に押し上げる。

Hui Xin