エンドレスCTOアミット、香港Web3フェスティバルでWeb3 Genesis Cloudを披露、分散型テクノロジーの未来を前進させる

2025年4月7日、香港 - ブロックチェーンとWeb3イノベーションの世界的な主要イベントである香港Web3フェスティバル2025で、Endless Web3 Genesis Cloudの最高技術責任者であるアミット氏は、分散型インテリジェント・コンポーネント・プロトコルであるEndlessの変革能力を強調する説得力のある基調講演を行った。

Brian

Brian

Written by Powell; Compiled by Liam, Carbon Chain Value

北京時間8月22日22:00、パウエル米連邦準備制度理事会(FRB)議長が、ワイオミング州ジャクソンホールでカンザスシティ連邦準備銀行が主催する「労働市場の変遷:人口動態、生産性、マクロ経済政策」をテーマにした経済シンポジウムで待望のスピーチを行う。

パウエル議長は講演で、税制、貿易、移民政策における「抜本的な変化」に言及した。その結果、FRBは完全雇用と物価安定の目標の間で「リスクのバランスが変化しているように見える」。

労働市場は依然として健全で、経済は「回復力」を見せていると指摘する一方で、下振れリスクが高まっていると述べた。同時に、関税がインフレを再び上昇させるリスク、つまりFRBが避けなければならないスタグフレーションの状況をもたらしていると述べた。

パウエル議長は、FRBの基準金利は1年前の基調講演時よりも1ポイント低く、失業率も依然として非常に低いため、「政策スタンスの変更を慎重に検討することができる」と述べた。政策スタンスの変更を慎重に検討することができる」と述べた。

今回の講演で唯一、利下げを支持する発言に近づいた。利下げに踏み切るだろう。

ジャクソンホールでのパウエル議長の講演全文は以下の通り:

今年に入ってから、米国経済は経済政策の大幅な変更を背景に回復力を見せている。FRBの二重の使命という観点から見ると、労働市場は依然として完全雇用に近い状態にあり、インフレ率は依然として高水準にあるものの、流行後のピークから大幅に低下している。同時に、リスクの状況は変化しているように見える。

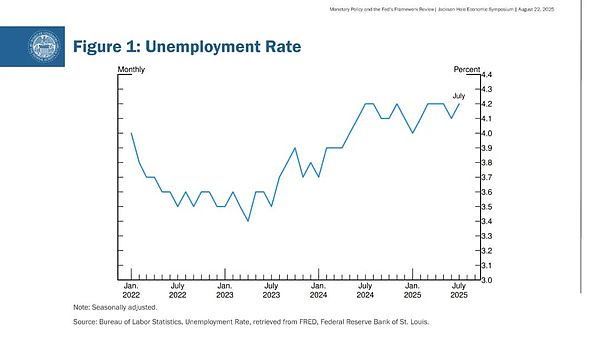

本日はまず、現在の経済状況と金融政策の当面の見通しについてお話しします。続いて、金融政策の枠組みに関する2回目の公開レビューの結果についてご説明し、その関連要素は本日公表した「長期目標および金融政策戦略に関する声明」の改訂版に盛り込まれました。span leaf="">1年前、私がこの演壇に立ったとき、経済は転換期にありました。政策金利は1年以上にわたって5.25%から5.5%のままでした。この制限的な政策スタンスは適切で、インフレを抑制し、総需要と総供給の持続可能なバランスを促進するのに役立ちました。インフレ率は目標に大幅に近づき、労働市場は以前の過熱状態から冷え込んだ。インフレの上振れリスクは減少した。しかし失業率は1ポイント近く上昇し、これは歴史的に不況時にしか起こらない現象である。その後3回開催された連邦公開市場委員会(FOMC)で、私たちは政策スタンスを調整し、この1年間、完全雇用に近い状態で均衡を保ってきた労働市場の土台を築いた(図表1)。

図1

今年、経済は新たな課題に直面した。主要貿易相手国が実施した大幅な関税引き上げは、世界の貿易システムを再構築している。移民政策の厳格化により、労働力人口の伸びは急激に鈍化した。長期的には、税制、歳出、規制政策の変更も成長と生産性に重要な影響を及ぼす可能性がある。これらの政策の最終的な方向性や経済への長期的な影響については、依然として不確実性が大きい。

貿易政策と移民政策の変化は、需要側と供給側の両方に影響を及ぼしている。このような環境では、景気循環的な動きとトレンド(または構造的な動き)を区別することが難しくなる。金融政策は循環的な変動を安定させるために利用できるが、構造的な変化には限定的な効果しかないため、この区別は極めて重要である。

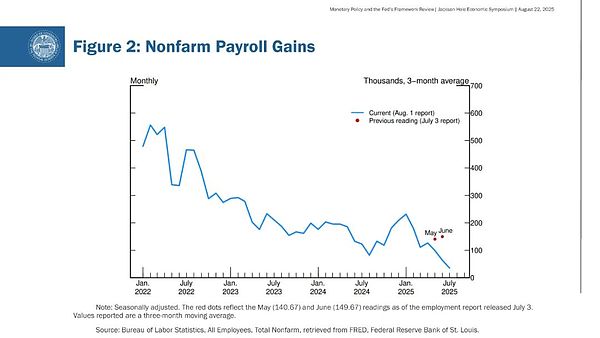

労働市場が典型的な例だ。今月初めに発表された7月の雇用統計では、過去3ヵ月間の非農業部門の新規雇用者数は月平均わずか3.5万人で、2024年の月平均16.8万人から急減速した(図表2)。この減速は、5月と6月のデータが大幅に下方修正されたため、1ヵ月前の評価よりもはるかに急激である。しかし、雇用の伸びの鈍化が労働市場に空白地帯を拡大させたわけではなさそうだ。失業率は7月に若干上昇したものの、歴史的に低い4.2%を維持しており、過去1年間はほぼ安定している。その他の労働市場指標も、退職者数、解雇者数、失業者数に対する求人数の比率、名目賃金上昇率など、ほぼ横ばいか、わずかな悪化にとどまった。需要に連動した労働供給の鈍化は、失業率を据え置くために必要な「損益分岐点」雇用成長率の大幅な低下をもたらした。実際、労働力人口の伸びは今年著しく鈍化しており、その主な要因は移民の急激な減少である。

図2

全体として、労働市場は均衡しているように見えるが、この均衡は例外的なものである。この均衡は、労働需給の大幅な鈍化から生じた例外的なものである。この異常事態は、雇用の下振れリスクが高まっていることを示唆している。こうしたリスクが現実のものとなれば、解雇の急増や失業率の上昇という形で一気に顕在化する可能性がある。

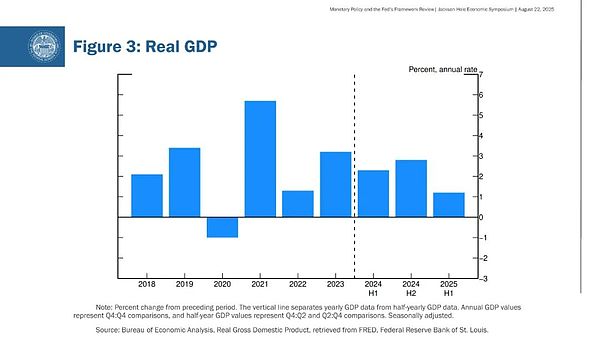

一方、国内総生産(GDP)成長率は今年前半に著しく減速し、1.2%増と2024年の2.5%増の約半分となった(図3)。成長率の鈍化は主に個人消費の鈍化を反映している。労働市場と同様に、GDP成長率の鈍化は部分的に供給成長または潜在的生産高の伸びの鈍化を反映している。

図3

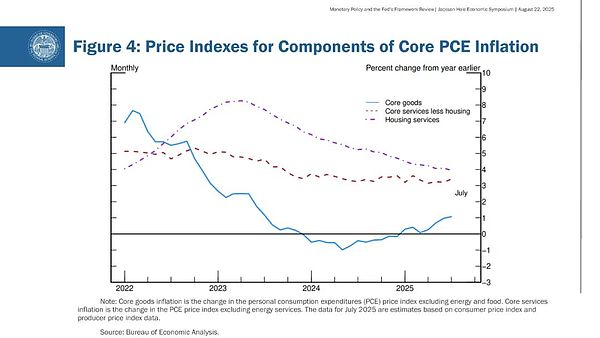

インフレに関して言えば、関税の引き上げはすでに一部の商品価格を押し上げ始めている。個人消費支出個人消費支出(PCE)価格は、最新データの推計によると、7月までの12ヶ月間で全体で2.6%上昇した。変動の激しい食品とエネルギーのカテゴリーを除いたコアPCE価格は2.9%上昇し、前年同期を上回った。コアPCE価格のうち、財価格は過去12ヵ月で1.1%上昇し、2024年を通じて緩やかに低下するというトレンドから明らかに変化した。これとは対照的に、住宅サービス・インフレは依然低下傾向にあり、非住宅サービス・インフレは過去のインフレ目標水準である2%をわずかに上回る範囲にとどまっている(図表4)。

図4

関税の消費者物価への影響は、今やはっきりと目に見えるものとなっている。この影響は今後数ヶ月の間に徐々に発生すると予想されるが、正確なタイミングと大きさについては不確実性が高い。金融政策にとって重要な問題は、こうした物価上昇がインフレの持続リスクを大幅に高める可能性があるかどうかである。妥当なベースライン・シナリオは、これらの影響は比較的短期間、つまり物価水準の単発的な動きにとどまるというものだ。もちろん、「一回限り」というのは「一回で終わる」という意味ではない。関税引き上げがサプライチェーンや流通網に浸透するには時間がかかる。さらに、関税率はまだ進化しており、調整プロセスを長引かせる可能性がある。

しかしながら、関税による物価上昇圧力は、より持続的なインフレの動きを引き起こす可能性もあり、そのリスクを評価し、管理する必要がある。可能性のひとつは、物価上昇の結果、実質所得が減少し、賃金-物価情勢が不利になることで、労働者が雇用主により高い賃金を要求し、受け取ることである。労働市場が特に逼迫しているわけではなく、下振れリスクが高まっていることを考えると、このような結果はありそうにない。

もう一つの可能性は、インフレ期待が上昇し、実質インフレ率を引き下げる可能性である。インフレ率は4年以上にわたって目標水準を上回っており、家計と企業にとって重要な懸念事項であり続けている。しかし、市場や調査に反映される長期的なインフレ期待の指標は安定しており、2%の長期インフレ目標に沿っているようだ。

もちろん、インフレ期待の安定を軽視することはできない。何が起ころうとも、一過性の物価水準の上昇が持続的なインフレ問題に発展することは許されない。

上記の要因を考慮した場合、金融政策にはどのような影響があるのでしょうか?短期的には、インフレリスクは上昇に、雇用リスクは下降に偏っています。私たちの目標がこのような緊張状態にある場合、私たちの政策枠組みでは、デュアル・マンデートの両面のバランスをとることが求められます。現在の政策金利は1年前と比べて中立的な水準に100ベーシス・ポイント近づいており、失業率やその他の労働市場指標が安定していることから、政策スタンスの調整を検討しながら慎重に前進することができます。しかし、政策が制限的な範囲にあることを踏まえると、ベースラインの見通しとリスクバランスの変化により、政策スタンスの調整が必要になる可能性がある。

金融政策はあらかじめ設定された道筋ではない。連邦公開市場委員会(FOMC)のメンバーは、データの評価と、それが経済の見通しとリスクバランスに与える影響のみに基づいて、これらの決定を下す。我々はこのアプローチから外れることはない。span leaf="">2番目のトピックに移りますが、私たちの金融政策の枠組みは、米国議会が私たちに与えた不変の使命の上に構築されています。私たちは引き続き、その法定使命を全うすることを約束し、今回の金融政策の枠組みの改訂は、幅広い経済状況にわたってその使命を支えるものです。私たちが「コンセンサス・ステートメント」と呼ぶ「長期目標および金融政策戦略に関する声明」の改訂版は、私たちがどのように2つの使命の目標を追求するかを説明している。これは、金融政策の透明性と説明責任、そして金融政策の有効性を向上させるために不可欠な理解である。

今回の見直しで行った調整は、進化する経済への理解に基づく自然なものである。我々は、2012年にバーナンキ議長の下で採択された最初のコンセンサス・ステートメントに引き続き基づいていく。本日の声明文の改訂は、5年ごとに行われる2回目のフレームワークの公開レビューの結果である。今年の見直しは3つの要素で構成された。全国の準備銀行で開催された「Fed Listens」イベント、主要な研究会議、そして一連の連邦公開市場委員会(FOMC)でのスタッフの分析に裏打ちされた政策立案者による議論と審議である。

今年の見直しの準備において、重要な目標は、我々の枠組みが幅広い経済状況に適用できるようにすることである。同時に、経済構造の変化やその変化に対する我々の理解に合わせて、フレームワークも進化していく必要がある。大恐慌の課題は、大インフレや大緩和の課題とは異なっており、そのいずれもが、我々が今日直面している課題とは異なっている。

前回の見直しの時点では、低成長、低インフレ、非常にフラットなフィリップス曲線を伴い、実効下限金利(ELB)に近い金利を特徴とする新しい正常な状態にありました。-つまり、インフレ率は経済の弱さに反応しにくいのだ。2008年末に世界金融危機が始まって以来、政策金利は7年間も実効下限金利(ELB)で停滞している。この時代の成長鈍化と回復の遅さを覚えている方も多いだろう。当時は、経済が少しでも下振れすれば、政策金利はすぐに、そしておそらく長期にわたって実効下限に戻るだろうと思われていた。弱い経済環境では、インフレ率とインフレ期待が低下し、名目金利がゼロに近い水準に固定されているため、実質金利が上昇する可能性が高い。実質金利の上昇は雇用成長の足をさらに引っ張り、インフレとインフレ期待の低下圧力を悪化させ、好ましくないダイナミクスを引き起こすだろう。

政策金利をELBまで押し上げ、2020年の枠組み変更を促すと見られる経済状況は、多くの動きの鈍い世界的な要因に根ざしたものであり、それは長期化するとみられる。2020年コンセンサス・ステートメントには、過去20年間でますます顕著になってきたELB関連のリスクに対処するための要素が数多く含まれている。我々は、物価安定と最大限の雇用という目標を支えるために、長期的なインフレ期待を固定化することの重要性を強調した。ELB関連リスクを軽減する戦略に関する広範な文献に基づき、我々は、ELB制約下でもインフレ期待が十分に固定されることを確保するための「代償的」戦略である、柔軟な平均インフレ目標制度を採用した。具体的には、2%を下回るインフレが持続した後、適切な金融政策は一定期間、2%をわずかに上回るインフレを目標とする可能性があることを示した。

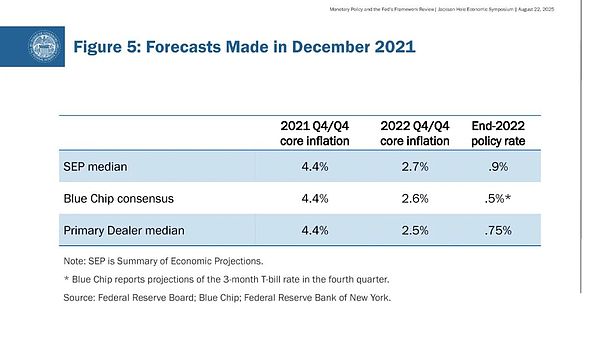

結局のところ、低インフレと実効金利の下限をもたらす代わりに、流行後のリセットは世界中の経済に過去40年間で最も高いインフレをもたらした。他の多くの中央銀行や民間セクターのアナリストと同様、我々は、政策スタンスを大幅に引き締める必要なく、2021年末までにインフレはかなり早期に沈静化すると考えている(図表5)。そうでないことが明らかになったとき、私たちは16ヵ月間にわたって政策金利を5.25%ポイント引き上げることで強力に対応した。この動きと、流行病による供給の混乱が徐々に緩和されたことで、インフレ率は目標に近づいた。

図5

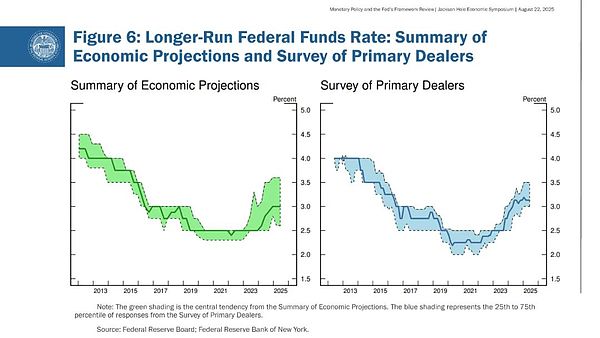

今年のレビューでは、過去5年間の経済状況の変遷を考察する。この間、大きなショックに直面した際、インフレ状況がいかに早く変化するかを見てきた。加えて、現在の金利は世界金融危機から大流行までの期間を大きく上回っている。インフレ率が目標を上回っているため、私たちの政策金利は制限的ですが、私の見解では、その制限は緩やかです。長期的に金利がどこで安定するかは定かではありませんが、生産性、人口動態、財政政策、その他貯蓄と投資のバランスに影響を与える要因の変化を反映し、中立的な水準はおそらく2010年代よりも現在の方が高いでしょう(図表6)。我々のレビューでは、2020年声明文が実効下限を重視していることが、高インフレへの対応に関する我々のコミュニケーションをいかに複雑にしているかについて議論した。我々は、過度に具体的な経済状況を強調することが混乱を招いた可能性があると結論づけ、この洞察を反映させるためにコンセンサス・ステートメントにいくつかの重要な変更を加えた。

図6

まず、実効下限が経済パターンの特徴であることを示唆する文言を削除した。特徴であることを示唆する文言を削除した。その代わりに、「我々の金融政策戦略は、様々な経済状況において最大限の雇用と物価の安定を促進するように設計されている」と述べている。有効下限付近での運用の難しさは潜在的な落とし穴であることに変わりはないが、それは我々の主な懸念ではない。改訂された声明文は、委員会が最大限の雇用と物価安定の目標を達成するためにあらゆる手段を用いる用意があることを再確認している。

第2に、柔軟なインフレ目標の枠組みに戻し、「補償」戦略を廃止した。意図的で緩やかなインフレ率のオーバーシュートという考え方は現実的でないことが証明された。2021年に私が公に認めたように、2020年コンセンサス・ステートメントの変更を発表した数ヵ月後に現れたインフレは、意図的なものでも、緩やかなものでもなかった。

堅調なインフレ期待は、失業率を大幅に増加させることなくインフレ率を低下させることに成功するために不可欠である。堅調なインフレ期待は、ネガティブなショックがインフレを押し上げた際に目標インフレ水準への回帰を促し、経済が低迷した際のデフレリスクを抑制する。さらに、インフレ期待は、物価の安定を損なうことなく、景気後退期に金融政策が最大限の雇用を支えることを可能にする。我々の改訂版声明文は、我々の2つの使命の利益のため、長期的なインフレ期待が十分に安定するよう、強力な行動を取るという我々のコミットメントを強調している。声明文はまた、「物価の安定は健全で安定した経済に不可欠であり、すべてのアメリカ国民の幸福を支えるものである」とも述べている。このテーマは、FRBが主催した「FRBの声に耳を傾ける」イベントにも明確に反映されていた。過去5年間は、高インフレに伴う困難、特に生活必需品の高騰に苦しむ人々にとっての困難を痛感させられた。

第3に、2020年の声明では、完全雇用からの「乖離」ではなく「ギャップ」を緩和するとした。ギャップ」という用語の使用は、自然失業率(したがって「完全雇用」)のリアルタイムの評価には不確実性が高いという認識を反映している。世界金融危機後の景気回復の後期において、雇用は持続可能な水準に関する主流派の推定を持続的に上回っている一方、インフレ率は目標である2%を持続的に下回っている。インフレ圧力がなければ、自然失業率の不確実なリアルタイム推定値のみに基づいて政策を引き締める必要はないかもしれない。

私たちはこの見解を持ち続けていますが、私たちが「ギャップ」という言葉を使うことは、それが意図している意味とは必ずしも理解されず、コミュニケーション上の課題となっています。特に、「ギャップ」という言葉の使用は、優先行動を永久に放棄することや、労働市場の緊張を無視することを約束することを意図したものではない。そのため、声明から「ギャップ」を削除した。改訂された文書では、より正確に「委員会は、雇用水準が完全雇用のリアルタイムの評価を上回ることがあるが、これは必ずしも物価安定のリスクにはならないことを認識している。もちろん、労働市場の逼迫やその他の要因が物価安定のリスクとなる場合は、優先的な措置が必要となる。

改定後の声明では、完全雇用とは「物価安定のもとで持続的に達成できる最高水準の雇用」であるとも指摘している。力強い労働市場の育成に焦点を当てたこの声明は、「完全雇用の持続的な達成は、すべてのアメリカ人にとって幅広い経済機会と幸福につながる」という原則を強調している。FRB Listensキャンペーンで私たちが受け取ったフィードバックは、アメリカの家庭、雇用主、そして地域社会にとって強い労働市場の価値があることを補強するものでした。

第4に、「ギャップ」条項の撤廃と整合的に、雇用とインフレの目標が補完的でない期間における我々のアプローチを明確にするために変更を加えた。このような状況下では、これらの目標達成を促進するためにバランスの取れたアプローチをとる。改訂された声明文は、2012年当初の文言とより整合的なものとなった。我々は、目標からの乖離の程度と、各目標が我々の2つの使命と整合的な水準に戻るまでに要すると予想される潜在的に異なる期間を考慮する。これらの原則は、2%のインフレ目標からの乖離が主要な懸念事項であった2022年から24年にかけてと同様、今日の政策決定の指針となっている。

このような変更以外にも、文書には過去の声明との一貫性が多く見られる。この文書では、議会から与えられた使命をどのように解釈しているかを引き続き説明し、完全雇用と物価の安定を最も促進すると考える政策の枠組みについて述べている。我々は、金融政策は将来を見据え、経済に与える影響の遅れを考慮しなければならないと引き続き考えている。従って、我々の政策行動は、経済の見通しとそのリスクのバランスに左右される。雇用の最大水準は直接測定可能ではなく、金融政策とは無関係な理由で時間の経過とともに変化する可能性があるため、雇用の数値目標を設定することは賢明でないと引き続き考えている。

長期インフレ率2%が我々のデュアル・ミッション目標に最も合致していると引き続き考えている。この目標へのコミットメントが、長期的なインフレ期待の安定を支える重要な要素であると我々は信じている。これまでの経験から、インフレ率2%は、インフレが家計や企業の意思決定における懸念にならないようにするのに十分な低さであると同時に、中央銀行が景気後退時に緩和策を提供するためのある程度の政策的柔軟性を提供するものであることが示されている。

最後に、改訂されたコンセンサス・ステートメントでは、約5年ごとに公的な見直しを行うという公約が維持されている。5年ごとの見直しは、魔法のようなトリックではない。この頻度によって、政策立案者は経済の構造的特徴を再評価し、私たちの枠組みのパフォーマンスについて、一般市民、実務家、学識経験者と対話することができる。また、この頻度は世界の同業者とも一致している。

結論

最後に、毎年この素晴らしいイベントを開催するために尽力しているシュミット会長と彼のスタッフ全員に感謝したい。疫病の流行中に何度かオンラインに登場したのを含めると、私がここで講演させていただくのは今回で8回目となる。毎年このシンポジウムは、FRBのリーダーたちが一流の経済思想家の見解を聞き、私たちが直面している課題に焦点を当てる機会を提供しています。40年以上前、カンザスシティ連銀は、ボルカー議長をこの国立公園に招待するという賢明な行動をとりましたが、私もその伝統の一翼を担えることを光栄に思います。

2025年4月7日、香港 - ブロックチェーンとWeb3イノベーションの世界的な主要イベントである香港Web3フェスティバル2025で、Endless Web3 Genesis Cloudの最高技術責任者であるアミット氏は、分散型インテリジェント・コンポーネント・プロトコルであるEndlessの変革能力を強調する説得力のある基調講演を行った。

Brian香港,2025年4月7日——在全球区块链与Web3创新领域的顶级盛会——2025香港Web3嘉年华上,Endless Web3创世云的CTO Amit发表了一场精彩的主题演讲,重点介绍了Endless这一去中心化智能组件协议所具备的变革性能力。面对来自行业领袖、开发者及爱好者等多元受众,Amit深入阐述了Endless如何应对Web3普及过程中的关键挑战,进一步巩固了该公司在去中心化技术领域先行者的地位。

BrianTinderは米国のiOSユーザー向けに、AIを搭載した音声ベースの新機能「The Game Game」を発表した。OpenAIのGPT-4oを搭載したこの機能は、デートにAIを組み込もうとするTinderの動きを反映している。世界的な展開はまだ発表されていない。

Catherine

CatherineZachXBT氏は、Coinbaseが2度も自分のアカウントをロックアウトし、盗難につながるデータ侵害を公表しなかったことを批判した。彼のコメントは、取引所の透明性の欠如とセキュリティ問題に対する不満の高まりを反映しており、暗号コミュニティ内で懸念が高まっている。

Anais

Anaisトランプ大統領の最新の関税は世界市場を動揺させ、彼の戦略的ビットコイン準備計画よりも見当違いなものだと批判している。44日間の取引で、関税は米国株式市場から11兆ドル以上を消し去り、世界の暗号市場は11%以上下落した。暗号はこの政権下で生き残ることができるのだろうか?

Kikyo

Kikyoジャスティン・サンは、ファースト・デジタル・トラスト(FDT)が顧客資金から4億5600万ドルを盗み、同意も担保もなくドバイの会社に資金が移されたと非難した。FDTは悪意があるとして疑惑を否定し、孫氏は香港での早急な規制措置を求めている。

AnaisAIを搭載したドローンは山火事検知のスピードと精度を高めることができるのか?山火事の早期発見のパイオニア企業であるDryad Network社は、AIを搭載した先進的なシステム、Silvaguardドローンでそれを実現しようとしている。

CatherinePump.funは、有害コンテンツ事件により5ヶ月間停止していたライブストリーミング機能を、新たなモデレーション・セーフガードを導入して再導入する。同プラットフォームは、クリエイティビティと安全性の両立を目指し、これらの改善をテストするため、まず5%のユーザーにこの機能を展開している。

Anais香港の証券先物委員会(SFC)は、セキュリティと透明性に関する厳格な規制のもと、認可された暗号プラットフォームがステーキング・サービスを提供することを承認した。この動きは、投資家保護を確保しつつ、世界の暗号ハブとしての地位を強化する香港の広範な戦略の一環である。

Weatherly

WeatherlyBinanceの共同設立者で元CEOのCZ氏は現在、パキスタンの暗号評議会の戦略顧問を務めている。キルギスでのブロックチェーンへの取り組みに続き、パキスタンの規制、インフラ、教育、暗号の導入について指導する。これはパキスタンのフィンテックの旅におけるターニングポイントとなるのだろうか?

Catherine