AB DAOがNewPayのアップデートを発表、21,989人のユーザーに6,500万ABを請求するよう呼びかける

NewPay1.9.0正式リリース、ABエコシステムウォレットを強化

Alex

Alex

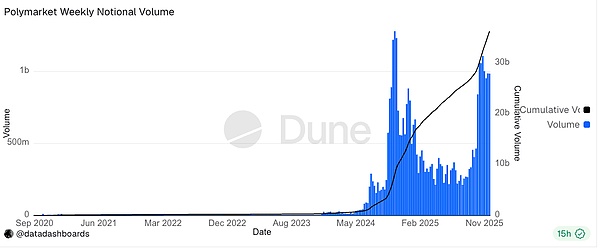

予測市場は、暗号業界で最も話題になっているトラックの一つであることは間違いない。主要プロジェクトPolymarketの累積取引高は360億ドルを超え、最近90億ドルの評価額で戦略的資金調達ラウンドを終了した。一方、Kalshi(評価額110億ドル)のようなプラットフォームも巨額の資本注入を受けている。

しかし、資本の継続的な流入とデータの目を見張るような成長の裏側では、取引商品としての予測市場は、依然として多くの課題に直面していることがわかります。取引商品としての予測市場は、依然として多くの問題に直面している。

本記事では、主流の楽観論を脇に置き、異なる視点からの見解を述べてみたい。

01

予測は出来事、つまり本質的に不連続で再現不可能な出来事に基づいている。時間の経過とともに変化する株式や外国為替などの資産価格とは対照的に、予測市場は現実世界の限定的で離散的な出来事に依存しています。取引に比べ低頻度である。

広く関心を集め、結果が明確で、妥当な期間内に決着がつく現実世界のイベントは限られている、大統領選挙は4年に1度、ワールドカップは4年に1度、アカデミー賞は1年に1度などだ。

社会的、政治的、経済的、技術的な出来事のほとんどは、取引に対する持続的な需要がない。このようなイベントの数は限られており、毎年発生する頻度も低いため、安定したトレーディング・エコシステムを構築することは困難です。

02

予測市場は、株式市場のようなものではありません。株式市場にはファンダメンタルズがある。株式市場における価値の源泉は、将来のキャッシュフロー、収益性、資産など、企業の本質的な価値である。予測市場は結局のところ結果に関するものであり、ユーザーの「イベントの結果そのものへの関心」に依存している。

(もちろん、ここで議論されているのは、客観的な裁定取引や投機などを除いた、商品本来の目的であり、株式市場でも、必ずしも原資産の性質に関心がない投機家はたくさんいる)

(もちろん、ここで議論されているのは、客観的な裁定取引や投機などを除いた、商品本来の目的である。 この文脈では、人々が賭けようとする金額と、イベントの重要性、市場の注目度、期間との間に有意な正の相関関係がある:ファイナルや大統領選挙など、希少性が高く、非常に期待されているイベントは、多くの資金と注目を集める。注目される。 カジュアルなファンは、年に一度の決勝戦の結果に関心を持ち、それに大きな賭けをする可能性が高く、レギュラーシーズンではそうする可能性が低いのは当然です。 Polymarketでは、2024年の大統領選挙イベントだけで、プラットフォームの総OIの70%以上を占めている。同時に、大半のイベントは慢性的に流動性が低く、ビッド・アスク・スプレッドが高い。このレベルでは、予測市場を指数関数的に拡大することは難しい。 03 予測市場自体は存在する。ベッティングの性質はあるが、ベッティングのような保持と拡大を生み出すのに苦労している。 ベッティング中毒の本当のメカニズムは、瞬時のフィードバックにあることは誰もが知っている。契約やmemecoinの取引は1秒ごとに急速に変化する。 そして予測市場には長いフィードバック・サイクルがあり、ほとんどのイベントは決済に数週間から数カ月かかる。フィードバックの早いイベントであれば、重い賭けをするほど面白いものではないかもしれません。 瞬間的なポジティブ・フィードバックは、ドーパミンの放出頻度を劇的に高め、ユーザーの習慣を強化する。一方、フィードバックが遅れると、ユーザーの安定的な定着にはつながらない。

04

ある種のイベントでは、次のようなことがあります。参加者間の情報の非対称性が高い。

競技スポーツの場合、チームの紙力に加えて、フィールドでの選手のパフォーマンスに大きく左右されるため、不確実性も大きい。

しかし、インサイダー情報、チャネル、コネクションというブラックボックス的なプロセスを伴う政治イベントの場合、インサイダーは圧倒的な情報優位性を持っており、賭けの確実性ははるかに高い。

例えば、選挙の開票、内部の世論調査、重要地域の組織などは、外部の参加者がアクセスするのが非常に難しい。現時点では、予測市場における「インサイダー取引」の明確な定義はなく、グレーゾーンのままだ。

全体として、情報の不利がこの種のイベントの出口流動性になりやすい。

05

言語や定義の曖昧さが存在するため、このようなイベントでも、情報の不利が出口流動性になりやすい。

言語や定義の曖昧さが存在するため、市場の出来事そのものを完全に客観的に予測することも難しい。

例えば、「2025年にロシアとウクライナの間で停戦が行われるかどうか」は、どの統計的な口径を使うかによって異なりますし、「ある時期に暗号通貨ETFが成立するかどうか」なども異なります。ある時点で暗号通貨ETFが採用されるかどうか」は、完全採用、部分採用、条件付き採用など、様々である。これは「社会的合意」の問題につながる。両者が互角の勝負をしている状況では、敗者は素直に負けを認めることはないだろう。

この曖昧さは、プラットフォームが紛争解決メカニズムを確立することを必要とする。そして、ひとたび予測市場が言語的な曖昧さと紛争解決に触れると、自動化や客観性に完全に頼ることはできず、人間の操作や腐敗の余地がある。

06

市場予測市場の主な価値提案は「群衆の知恵」である。つまり、メディアや主流の言説に対する信頼度が低いにもかかわらず、予測市場は最高の情報をグローバルに集め、グループのコンセンサスを達成することができる。

しかし、予測市場が非常に大規模な導入規模に達するまでは、この「情報のサンプリング」は必然的に一方的なものになり、サンプルの多様性も不十分なものになる。予測マーケットプレイスは、高度に均質化されたユーザーベースを持つ可能性が高い。

例えば、主に暗号通貨ユーザーで構成されるプラットフォームである可能性が高い予測マーケットプレイスの初期段階では、政治的、社会的、経済的な出来事に対する見解が高度に同質化し、情報の繭が形成される可能性があります。

この場合、市場は特定のサークルの集団的バイアスを反映しており、「群衆の知恵」からはまだ遠い。

結論

この記事の核心は、市場の空売りについてではない。この記事の核心は、予測市場を賛美することではなく、特にZKやGameFiのような人気のあるシナリオが浮き沈みした後、FOMOムードが高まる中、冷静さを保てるように願うことである。

選挙のような特別なイベント、ソーシャルメディア上の短期的なセンチメント、エアドロップのインセンティブに過度に依存すると、データの見かけが増幅される傾向があり、長期的な成長についての判断を裏付けるには不十分です。

にもかかわらず、予測市場は、ユーザー教育やユーザー誘致の観点から、今後3~5年で果たすべき重要な位置を占めている。オンチェーン収入貯蓄商品と同様に、直感的な商品形式と低い学習コストを持っており、オンチェーン取引ベースのプロトコルよりも、ループ外のユーザーを暗号エコシステムに引き込むチャンスがある。これに基づき、この市場はさらに成長し、暗号業界のエントリーレベルの製品になる可能性が高いと予測されています。

未来予測市場もまた、スポーツや政治などの特定の分野を引き継ぐ可能性が高い。それらは存在し続け、拡大し続けるだろうが、短期的に指数関数的な成長を遂げるインフラはない。予測市場への投資については、慎重に楽観的な視点で考えることの方が重要だ。

NewPay1.9.0正式リリース、ABエコシステムウォレットを強化

AlexNewPay 1.9.0 版本正式发布,AB 生态钱包升级。与此同时,AB DAO 启动全球召唤行动,召唤 21,989 名 BEP2 NEW 代币持有者 认领 6,500 万 枚 AB(原 NEW,价值约 100 万美元)。

Alex2025年3月8日、AB DAOは$ABが18:00(UTC+8)にHotcoin (hotcoin.com)に正式に上場したことを発表し、グローバルな取引ネットワークをさらに拡大し、Web3エコシステムにおけるABの普及を促進する。さらに、$ABはさらに4つの主要取引所に上場される予定だ:Gate(gate.io)、BitMart(bitmart.com)、Lbank(lbank.com)、Biconomy(biconomy.com)。

Alexトランプ大統領のホワイトハウスでの暗号サミットは投資家を失望させ、主要な政策転換ではなく、ステーブルコインの立法と規制に関する漠然とした約束を提示するにとどまった。トランプ大統領の誕生は、デジタル資産の未来を脅かすのだろうか?

Catherine

Catherine9月1日から、北京の学校は初等・中等教育向けにAI教育を導入し、少なくとも8時間の授業を義務付ける。この動きは、中国のAIリーダーシップの推進を支援するもので、大学でもDeepSeekと連携したAIコースを拡大している。

Kikyo

KikyoArkham's KOL Labelはインフルエンサーの財布を追跡し、本物の支援か欺瞞的なプロモーションかを明らかにする。インフルエンサーが支援するトークンの76%が失敗している中、このツールはポンプ・アンド・ダンプのスキームを暴露し、インフルエンサーに透明性と精査のどちらかを選択するよう促す。

CatherineボットはXユーザー、特に暗号通貨コミュニティを悩ませ続け、スパム、なりすまし、フィッシングを助長している。バイナンスの共同設立者であるCZ氏は最近の投稿で、イーロン・マスク氏にボットを禁止するよう促し、AI主導のアカウントとの交流には興味がないと述べた。

Kikyo英国政府は公務員の雇用を削減し、効率性を高め、業務を合理化し、コストを削減するためにAIを導入する。このシフトは、自動化の役割、労働力の適応、公共サービスの将来について重要な問題を提起している。

Catherineビットコインは4カ月ぶりの安値となる78,500ドルまで下落し、イーサリアムは2023年11月以来の低水準を記録した。BTCは70,000ドルまで下落するとの予測もある一方、M2流動性の上昇が回復シグナルと見る向きもある。マクロ経済に逆風が吹き、明確な強気のカタリストがない中、ビットコインは底を打つのか、それともさらなる下落に向かうのか。

Catherine3月10日、Xは複数の障害に見舞われ、ユーザーはプラットフォームにアクセスできなくなった。イーロン・マスクは組織的なサイバー攻撃を確認したが、サーバーの問題は引き続き混乱を引き起こしている。Xチームは攻撃者を特定し、事態の解決に取り組んでいる。

Kikyo