グーグル、AIチャットボット「バード」を装ったマルウェア詐欺に法的措置

グーグルは、3人の個人を高度なマルウェア計画で訴えた。被告らはグーグルの商標を悪用し、偽のソーシャルメディア・プロフィールを使って、グーグルのAIチャットボット「バード」のアップグレードを装ったマルウェアを配布した。この法的措置は損害賠償を求めるもので、AI技術の時代におけるデジタル・セキュリティの重要性の高まりを浮き彫りにしている。

Jixu

Jixu

記事作成者プラティク・デサイ記事を編集しました:ブロック・ユニコーン

古代中国における最初の紙幣から、その歴史は始まった。古代中国、唐の時代の最初の紙幣から、機能的な小切手システムまで、およそ1000年かかった。その後、電信送金が登場し、19世紀には国境を越えた貿易が加速した。しかし、支払いの方法を本当に変えたのは、忘れ去られた財布だった。

1949年、フランク・マクナマラはニューヨークのマンハッタンにある「メジャーズ・キャビン・グリル」で顧客と食事をしていたとき、財布を忘れた。この出来事は彼を困惑させたが、二度と同じようなことが起こらないようにしようという取り組みにもつながった。1年後、彼は世界初のクレジットカードであるダイナースクラブカードを携えて戻ってきた。ダイナースクラブカードは、やがて毎日何十億もの取引を処理するクレジットカードのネットワークへと発展することになる。

それから間もなく、マスターカードとビザは、銀行の提携とブランド再構築の混乱の中から、主に生き残る必要性から登場した。

1960年代、バンク・オブ・アメリカのバンク・アメリカ・カード(後にVisaに改名)が市場を席巻するようになると、他の地方銀行はクレジットカードのチャンスを逃すことを恐れた。この課題に対応するため、銀行グループは1966年にInterbank(後にMaster Chargeに改名)を設立し、最終的にMastercardを設立しました。これにより、リソースを統合し、インフラを共有し、拡張性のある競争力のあるネットワークを構築することができました。

競争力を維持するためのこの綱引きは、銀行史上最も成功した協力関係のひとつへと発展した。決済はよりシンプルになったが、より重要なのは「見えない」ようになったことだ。スワイプやタップは単なる利便性ではなく、現代の商業の基礎を築いたのだ。

人々は購買力を持ち歩くことができるようになった。商人はより迅速な支払いを得ることができた。銀行は新たな収入源を得た。そして中間層であるクレジットカード・ネットワークは、世界で最も価値のあるビジネスのひとつとなった。

2024年には、決済サービスだけでマスターカードは170億ドル、VISAは160億ドルの収益を上げた。デジタル取引の量は年々増え続けています。

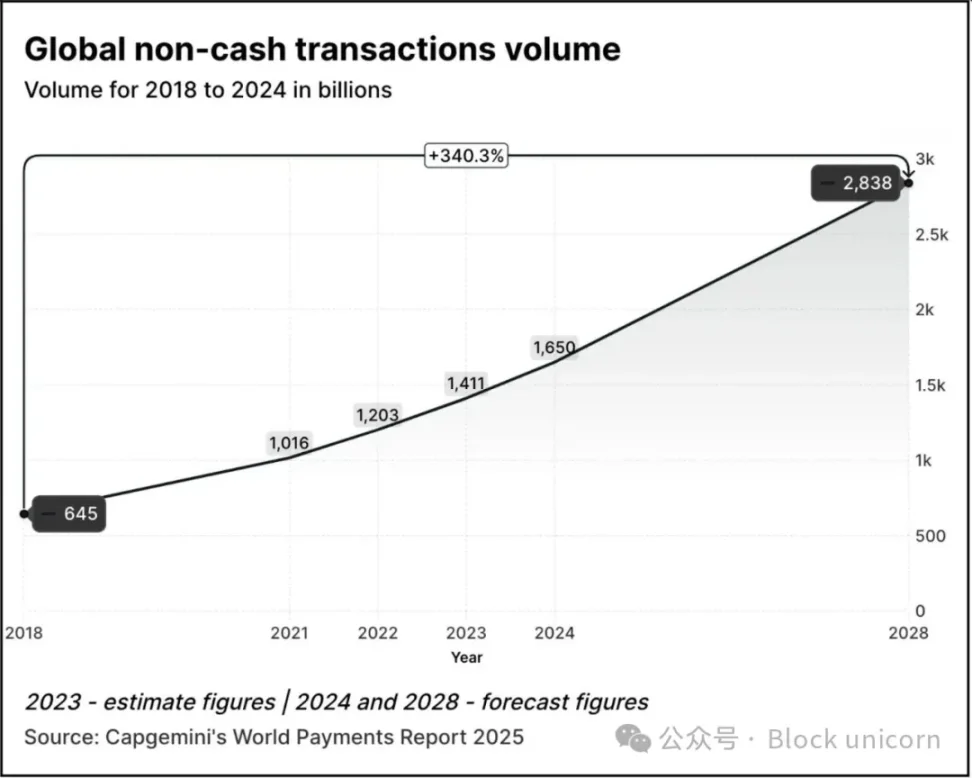

取引量は2018年の6450億ドルから2024年には1兆6500億ドルへと2.5倍に成長している。キャップジェミニの「ワールド・ペイメント・レポート2025」によると、取引高は2024年の水準から70%成長し、2028年には2兆8,400億ドルに達する見込みだ。

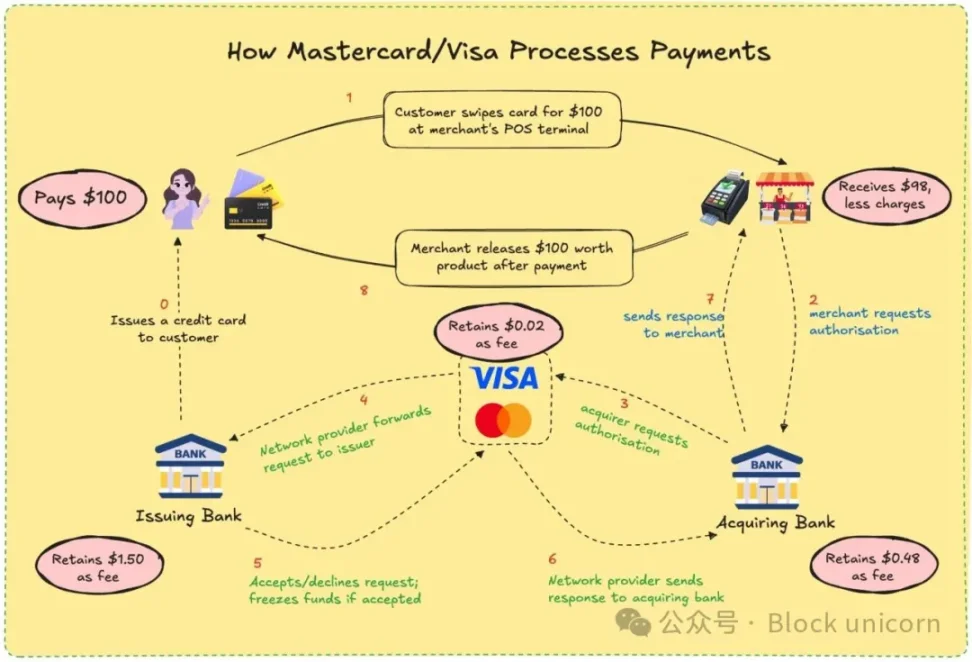

2023年の世界における非現金取引の約57%は、デビットカードまたはクレジットカードで行われ、これらの取引は通常、決済に1~3日かかります。各取引は、加盟店が最終的に代金を受け取るまでに複数の組織を経由することが多い。にもかかわらず、このシステムはうまく機能している。東京でも、トロントでも、ティルヴァナンタプラムでも、同じカードで支払うことができる。支払いは見えなくなる。

VisaとMastercardは実際にカードを発行したこともなければ、お金を預かったこともない。彼らが持っているのは、お互いを知らない金融機関同士の信頼の上に築かれたチャネルである。あなたが支払のためにカードをスワイプすると、両社のネットワークが取引を許可するかどうかを決定し、正しい口座を照合し、請求書を清算し、最終的に資金が送金されることを確認する。

そのために、加盟店は取引額の約2~3%を支払い、手数料は発行銀行、受取銀行、プロセッサー、カードネットワークの間で分配される。その見返りとして、信頼性の高いシステムが提供される。決済が完了さえすれば、誰が決済したかを知る必要はない。

カードで支払うと、現金や他のデジタル決済方法よりも数ドル多く請求されることに不満を感じたことはないだろうか。その理由がわかりました。

遅延をなくし、最小限の処理手数料ですぐに支払いを受けられるとしたらどうだろう。それがブロックチェーンの約束であり、VisaとMastercardが模倣し、あるいは追い越そうとしているモデルなのだ。

stablecoinを加えることで、決済の力学はさらに変化する。

stablecoinを使えば、取引はあるウォレットから別のウォレットへ数秒で直接決済できる。銀行も、プロセッサーも、遅延もない。SolanaやBaseのようなネットワークでは、手数料はわずか数セントで、取引はほぼ瞬時に行われます。

これは単なる机上の空論ではない。アルゼンチンのフリーランサーはすでにUSDCを受け入れている。送金プラットフォームは、伝統的な銀行システムをバイパスするためにステーブルコインを統合している。暗号ネイティブのウォレットは、ユーザーがカードなしで加盟店に直接支払うことを可能にする。

ビザやマスターカードは生死に関わる脅威に直面している。世界中がチェーン上で取引するようになれば、彼らの役割は消滅しかねない。だから、彼らは適応している。

マスターカードのこの1年の動きは無視できない。

チェーンリンクとの最近の提携は、35億人以上のカード会員をチェーン上の資産に直接接続することを目的としており、これは世界人口の40%以上に相当する。このシステムは、チェーンリンクのセキュアな相互運用可能なインフラと、ユニスワップやシフト4などの決済プロセッサーのパワーを活用し、フィアットから暗号通貨への変換ブリッジを構築する。

さらに、MastercardはFiservと提携し、FIUSDと呼ばれるステーブルコインを立ち上げた。その目標とは?加盟店が電子メールのように、いつでもどこでもシームレスに安定コインと不換紙幣を交換できるようにすることだ。

マルチトークンネットワーク(MTN)により、Mastercardは安定コイン提携カード、デジタル資産加盟店決済、トークン化されたロイヤルティプログラムの基盤も構築している。オンチェーン決済を選んだからといって、カードに付随するロイヤリティ特典を諦める必要はないだろう。

Mastercardには何があるのか?実はたくさんあります。オンチェーン決済を可能にすることで、中間業者を省くことができ、社内の処理コストを削減できます。

マスターカードが2025年4月にコーペイのクロスボーダー決済部門に3億ドルを投資したことは、コスト効率が重要な、トラフィックが多く利益率の低いビジネスに賭けていることを示している。国境を越えた決済は、マスターカードにとってライバルのVisaとの重要な差別化要因のひとつであり、2024年には国境を越えた決済件数が前年比18%増となった。

また、新たな手数料体系も構築している。従来のペン単位の手数料は減少しているかもしれないが、APIアクセスやコンプライアンス・モジュール、MTNとの統合に課金できるようになった。

一方、VisaはアフリカのYellow Cardと提携し、アフリカが切実に必要としている国境を越えた安定したコイン決済を実験している。VisaはLedgerと提携し、ユーザーが暗号通貨で支払い、USDCまたはBTCのキャッシュバックを受け取ることができるカードを発行した。加えてVisaは、銀行がオンチェーンでデジタル不換紙幣金融商品を発行できるように設計されたVisaトークナイズド・アセット・プラットフォームの開発を続けている。

安定した通貨決済により、Visaは複数の銀行を通じて取引する必要がなく、FXのスリッページも発生しません。その動機は、コストを削減し、マージンを改善するためです。

両社の哲学は変わりつつある。両社は自らをプログラマブル通貨のインフラ層としてプログラミングしている。両社は、未来はもはやカードのスワイプではなく、スマートコントラクトの呼び出しによって支配されるかもしれないと認識している。

この背後には、深く個人的な何かがある。

予約キャンセルの返金を3日間待ったこともある。国際的なフリーランサーが電信送金の遅延やコストと格闘しているのを見てきた。取引から数週間後にキャッシュバックが届いたことを不思議に思ったこともある。私たちのようなユーザーにとって、これらの非効率は不便ではあるが、静かに当たり前のことになっている。

決済の巨人にとって最大のハードルはコストだろう。従来のカード取引は、加盟店にとって2%以上のコストがかかります。オンチェーンのステーブルコインを使えば、手数料は0.1%未満に抑えられる。ユーザーにとっては、より迅速なキャッシュバック、リアルタイムの決済、低価格を意味する。開発者やフィンテック企業にとっては、伝統的な銀行手続きなしにグローバルな決済ネットワークに直接アクセスできるアプリを構築できることを意味する。

Web3 はまだ独自のトレードオフを持っています。クレジットカードのネットワークは、詐欺防止、チャージバック、紛争解決を提供する。ステーブルコインはそうではない。間違ったウォレットに資金を送ると、その資金は永遠になくなってしまう可能性が高い。オンチェーンのマネーフローは効率的であるにもかかわらず、私たちが重視する消費者保護措置にはまだ欠けている。最近上院で可決されたGENIUS法は、このような消費者保護の懸念に対処したものと思われる。

VisaとMastercardは手をこまねいているわけではない。むしろ、このギャップをチャンスと捉えたのです。従来のコンプライアンス、リスクスコアリング、セキュリティ機能をステーブルコインの取引に重ねることで、一般ユーザーにとってWeb3を安全なものにすることを目指している。その戦略は、他の人々にプロトコルを構築させ、そのプロトコルを大規模に使用できるようにするハードウェアを販売することである。

彼らはまた、取引量に賭けている。投機的な取引ではなく、送金、給与計算、電子商取引といった現実世界での利用だ。トラフィックがチェーン上に移動すれば、その管理を支援する企業は、たとえかつてのような料金徴収者でなくなったとしても、利益を得ることができる。

VisaとMastercardは、こうしたエコシステムを一から構築するイネーブラーになりたいと考えている。そのため、選択した暗号ウォレットが信頼できるKYCレイヤーを必要とするときや、銀行が国境を越えたコンプライアンスを必要とするときには、ブランド化されたAPIが用意されていることでしょう。

これはユーザーにとって何を意味するのでしょうか?ウォレットが銀行のように機能する未来が来るかもしれません。安定したコインで支払いを受け、VisaやMastercardのインターフェイスを通して使い、トークン化されたリワードポイントを獲得し、すべてが即座に決済されます。どのチェーンを経由しているのかさえ気づかないかもしれない。

銀行アプリからUPI、暗号通貨でコーヒーを買うまで、あらゆることを経験してきた私のような人間にとって、魅力は明らかだ。私はシンプルで効率的な支払いを望んでいる。私が気にするのは、早くて安くて、取引に間違いがないことだ。もしこれらの老大手がそれを保証できるのであれば、おそらく彼らは存続するに値するだろう。

結局は、なくてはならない存在であり続けるための競争なのだ。

結局は、なくてはならない存在であり続けるための競争なのです。もしウェブ3ウォレットが新たな決済の標準になれば、恩恵を受けるのは底辺にトラックを建設している企業かもしれません。カード大手は、たとえ通貨がそうであっても、インフラはまだ彼らのものである可能性に賭けている。

彼らは再び舞台裏で見えない存在になりたいのだ。今回は、パイプラインがコードで作られるだけだ。

グーグルは、3人の個人を高度なマルウェア計画で訴えた。被告らはグーグルの商標を悪用し、偽のソーシャルメディア・プロフィールを使って、グーグルのAIチャットボット「バード」のアップグレードを装ったマルウェアを配布した。この法的措置は損害賠償を求めるもので、AI技術の時代におけるデジタル・セキュリティの重要性の高まりを浮き彫りにしている。

JixuSECはGrayscaleのイーサリアムETFの決定期限を2024年1月1日まで延長し、競争環境と進化する市場力学の中で、Grayscaleの戦略的な動きに不確実性をもたらした。

Jasper

Jasperデイリークイーン、中国・成都でWeirdo Ghost GangとのコラボレーションでNFTの世界に飛び込む。アイス&スノーシーズン」ポップアップでは、スイーツを提供するだけでなく、来場者をNFT体験に浸らせ、伝統的なビジネスとデジタル・イノベーションの融合を強調した。

JixuNHLブレイクアウェイNFTプラットフォームは、スウィートとのコラボレーションにより、ホッケーファンにユニークな体験を提供するデジタル・コレクティブルの分野に参入する。価格は19ドルで、シリーズ1のスターターパックは、思い出に残る瞬間をフィーチャーし、コミュニティへの参加を促進し、メジャースポーツリーグにおけるNFTの統合における重要なマイルストーンとなる。

JixuSECはGrayscaleのイーサリアム・フューチャーズ・トラストに対する精査を延長しており、この決定は米国における暗号通貨の上場投資信託(ETF)の軌道に影響を与える構えだ。

Catherine

Catherineジュリアン・ホスプ最高経営責任者(CEO)率いるCakeグループは、中核事業であるBakeに再編成するための大幅な人員削減と再編成を発表し、52人のチームメンバーに影響を与える。

Jasperデイリークイーンは成都で、変人ゴースト・ギャングとの型破りなNFTコラボレーションで驚きを与え、店舗を「ゴースト・スキーリゾート」のポップアップに変身させ、限定商品やユニークなアイスクリームを展示した。

Jasper偽の開発者APIリスク警告や偽のNFTオファーなど、欺瞞的な手口による広範な電子メールフィッシングキャンペーンに、相当数のOpenSeaユーザーが遭遇しています。

Kikyo

Kikyo1枚50ドルのNFT(計1,000枚)は、現物ギアをいち早く入手できるだけでなく、所持者にはユニークな特典もある。

Brian

BrianPSGとBlvck Parisは、スポーツ、ファッション、デジタルアートを融合させ、Crypto.comで独占的にNFTを発表し、スタイルとブロックチェーン革新の交差点でトレンドを形成している。

Hui Xin

Hui Xin