チェーンリンク、杭打ち更新を前に記録的なクジラの活動を確認

Chainlink、クジラの取引件数が記録的急増、ステーキングv0.2アップデートを前に勢いづく。

YouQuan

YouQuan

ミント・ベンチャーズ、アレックスによる

この瞬間、RWAトラックに集中する必要性。技術革新に乏しい暗号サイクルでは、前ラウンドでDefi、NFT、Gamefiのような新トラックを見ることができず、ミーム投機が市場取引の主なホットスポットとなったが、プロジェクトの大量生産、流動性の引き出しペースの加速、テーマの枯渇により、ミーム市場は運命的な不況サイクルに入っている。今回の新しいテーマとして、多くのAIプロジェクトはまだCryptoとAIの間に適切な製品の適合性を見出しておらず、トラックのビジネスロジックが脆弱であるため、長期的な産業投資や長期的な資本を呼び込むことが難しい。

無言の全行のWeb3トラック商業化探査、投資物語の強固な産業ロジックの欠如は、このラウンドの主な理由であるBTCの外のほとんどの暗号資産は、早期に「弱気市場」に入った。また、アプリケーショントラックの落ち込みは、アプリケーションを搭載したパブリックチェーンプラットフォームの評価の継続的な下落に直接つながっており、その結果、ETHに代表されるBTCに対するパブリックチェーン資産の交換レートが継続的に下落しています。

一方、BTCは、ファンダメンタルズの多角的な改善(コンプライアンス投資ルートの開放、政府準備金、上場企業や政府系ファンドのバランスシートへの組み入れ、友好的な方向への規制シフト......)の恩恵を受けて、数カ月間の中期的な反落を経て、現在再び新値付近まで戻しています。現在は再び高値圏に戻り、比較的豊富な含み益を積み上げている。

そして、この資金が利益の一部を現金化し、より弾力のあるコテージ資産を探す必要性は依然として残っている。

問題は、何を買うかだ。

水平的に他の暗号トラックを比較すると、RWAはおそらく注目すべきカテゴリの1つでしょう。

著者はこの背景となる考え方を「連鎖する米国株とSTO:隠された語られざる物語」という記事で説明しています:ビジネスロジックの観点から、米国株とより多くのRWA資産のトークン化の価値提案は明確であり、需要と供給は比較的明確です。トラックは爆発する機会を提供し、強い影響力を持つ伝統的な金融機関はその流れに飛び乗った。

これを踏まえ、私は最近、多くのRWAプロジェクトを調査したが、音戸は分析に値するプロジェクトの一つである。

本レポートでは、音戸の事業状況、チーム背景、競合、課題、リスクを分析し、現在の評価額を同路線の他のプロジェクトと比較する。

追記:本記事は発表時点での筆者の思考段階であり、将来的に変更される可能性があります。また、見解は極めて主観的なものであり、事実、データ、推論の論理に誤りがある可能性があります。本記事の見解はすべて投資アドバイスではなく、同業者や読者からの批判、さらなる議論を歓迎します。

音金融は、伝統的な金融機関、金融機関、金融機関を結びつけることに重点を置く会社です。Ondo Financeは、Real-World Assets(RWA)をトークン化しブロックチェーンに導入することに注力する機関投資家向けプラットフォームであり、既にコインを発行しているRWAプロジェクトの中で最もブランド認知度が高く、商品ラインナップが充実している代表的なプロジェクトでもある。

Ondoの製品には、トークン化されたファンド、利付安定コイン、貸出プラットフォーム、トークン化された資産発行プロトコル、トークン化された資産取引プラットフォーム、独自の準拠ブロックチェーンなどがあり、発行から保管、取引流通までRWAのチェーン全体をカバーしている。

また、同社の製品をアセットクラス、プロトコルクラス、インフラクラスに分類することもできる。

次に、現在のオンドの主な商品を見てみよう。

1.1.1 アセットクラス商品

OUSG (音戸短期米国政府™債券ファンド)

OUSGは米国債に裏打ちされたトークンで、厳格なKYC/適格投資家認証を必要とする適格購入者向けに発行されます。OUSGを購入する投資家は、プロのファンドマネージャーによって投資された短期米国債券資産のポートフォリオのシェアを保有することと同じであり、OUSGのトークンの本質的価値は、ファンドの純価値が上昇するにつれて上昇し、これは日々の金利収益の自動ロールインに相当します。OUSGの原資産には、ブラックロックのBUIDL米国債券ファンドのほか、フランクリン・テンプルトン(FOBXX)、ウェリントン、ウィズダムツリー、フィデリティなどが発行する米国債を積立資産としている。

OUSGの収益モデル

OUSGは機関投資家に0.15%の運用手数料を課している。OUSGは機関投資家に対し、0.15%の運用手数料(現在は徴収されていないが、25年7月1日から徴収される予定)とファンド費用(同じく0.15%、現在は徴収中)を請求し、実際のリターンは、原資産である米国債の利子からこれらの手数料を差し引いて生み出される。

USDY(米ドル利回り)

ステーブルコインである米ドル利回りは、米国以外の個人や機関投資家に提供されています。USDYは米国以外の個人および機関投資家向けに発行され、米国の短期債務と銀行預金の利子を裏付けとしている。USDYの基本価格は1ドルだが、利子はトークンの価値に毎日加算されるため、保有者は自動的に収入を得ることができる。そのため、トークンを質入れしたりロックしたりする必要はなく、通常リスクフリーレート(SOFR)を参照して計算されるUSDYから0.5%の手数料を差し引いたリターンが毎日自動的に発生する。

USDYの収益モデル

Ondoは毎月USDYに年率換算したリターン(例えば、ある月は4.25%)を設定し、原収益の大部分を保有者に分配し、自身は原収益のシェアを残します。オンドは毎月USDYの年率収益率を設定し(例えばある月は4.25%)、原資産の収益の大部分を保有者に分配し、約0.5%ポイントを管理手数料として残す。

さらに、OUSGとUSDYの両方は、それぞれrOUSGとrUSDYというリベースで安定した価値のトークンに変換することができ、その価値は変わりませんが、トークンの数はLidoのstETHメカニズムと同様に、収益が増加するにつれて増加します。

OUSGとUSDYの違い

定義を見てみると、OUSGとUSDYは非常によく似た商品で、どちらも米国債のような高品質の現金同等物に資金を投資しています。OUSGとUSDYは定義上は非常によく似た商品であり、どちらも米国短期国債のような高品質の現金同等物に資金を投資していますが、実際にはいくつかの点で異なっており、ポジショニングも異なります:

資産構成の違い:OUSGは、複数の規制国債ファンド(例えば、ブラックロックが発行するBuidlファンドやウィズダムツリーが発行するWTGXX)の株式を保有することで、間接的に米国債に投資しており、米国債とその他の国債を組み合わせたポートフォリオとなっています。OUSGは、複数の規制国債ファンド(例えば、ブラックロックが発行するBuidlファンド、ウィズダムツリーが発行するWTGXX)の保有を通じて間接的に米国債に投資しており、政府関連証券のみで構成される分散されたポートフォリオを有している。これとは対照的に、USDYは直接保有戦略をとっており、資産の大半を銀行預金+短期国債の組み合わせで運用している。 USDYはファンド・オブ・ファンズには投資しておらず、要求払い預金の割合がかなり高い。

リターンとリスク:どちらのリターンもリスク・フリー・レート(~4~5% p.a.)にほとんど差はなく従っている。しかし、USDYのリターンの安定性は、銀行預金の一部を保有していること、純資産が金利変動の影響をほとんど受けないこと、3%の超過担保がアンチリスクのクッションとなることから、若干高くなっている。したがって、USDYは(可能な限り軽減されているとはいえ)一定の銀行信用リスクを導入しているのに対し、OUSGは(信用力がより純粋な)米国政府の信用にほぼ独占的に対応している。その結果、USDYはその資産構造を通じて安定したリターンとリスク分離を持ちながら、少量の銀行リスクを負っている。一方、OUSGは財務省の市場金利をより直接的に反映し、そのリスクはすべて財務省金利の変動から生じる。

流動性と償還メカニズム:OUSGは適格投資家向けで、即時償還とオンチェーン決済を提供するが、流通市場での受け渡しは制限されており、制限された環境で流通させる必要があり、KYCを適用した機関投資家のアドレスのみが保有できる。一方、USDYは最初のロックアップ期間(40日間)の後、自由に取引できる金利ベースのステーブルコインとなる。最初のロックアップ期間(40日間)を過ぎると、USDYは自由に取引可能な金利ベースのステーブルコインとなり、チェーン上を自由に流通できるようになるため、流動性が高まり、広く利用できるようになる。しかし、40日間の待機期間があるため、USDYの初期流動性はOUSGほど即座ではない。換金の面では、OUSGはUSDCとの直接交換をサポートする一方、USDYの公式換金は不換紙幣の拠出を必要とし、最低額の要件があるため、一般的にUSDY保有者は流通市場取引を通じて清算することになる。

額面:OUSGは100ドル、USDYは1ドルが基本額面です。

額面:OUSGは100ドル、USDYは1ドルが基本額面です。

また、USDYはよりオープンな流動性に重点を置き、リテール需要に向けられており、ステーブルコインとして位置づけられているのに対し、OUSGはクローズドな環境での即時流動性に重点を置き、機関投資家需要に向けられており、株式ファンドとして位置づけられていることを単純に理解することができます。

1.1.2プロトコル製品

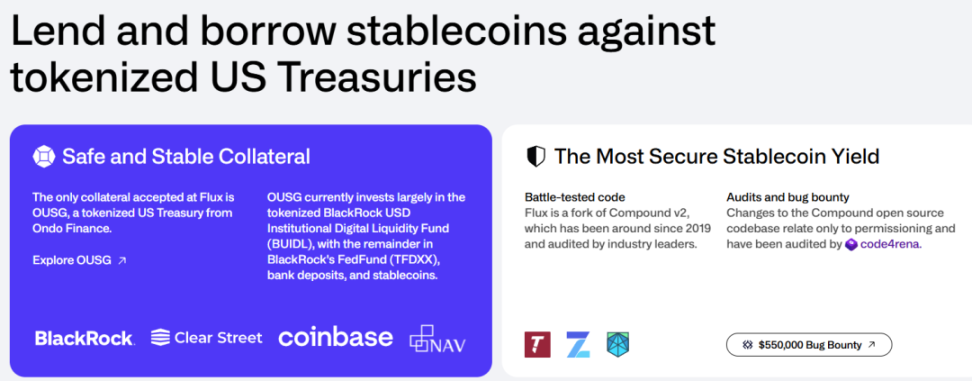

フラックス・レンディング・プラットフォーム

フラックスファイナンスは、複合V2資産プーリングモデルに基づいて開発された分散型融資プロトコルです。Flux Financeは、Compound V2資産プールモデルに基づいて開発された分散型貸出プロトコルであり、ユーザーは高品質のRWA資産(現在はOUSGのみサポート)を担保として安定コインを貸し出すことができ、また未使用の安定コインを貸し出すことで利息を得ることができます。Fluxは現在、USDC、DAI、USDT、FRAXなどの安定コインの預託と貸出をサポートしています。FLUXはOndo DAOによって管理されており、ONDOトークンの保有者がガバナンスを通じてパラメータとアセットリストをコントロールする。

担保に利用できる資産タイプがOUSGのみであるため、FLUXは目立たない存在であり、数千万ドルの預金や借り入れのビジネス規模は大きくない。しかし、今後ますます多くのRWA資産がチェーンに導入されるにつれ、FLUXはOndoエコシステムの重要な構成要素となり、エコシステム内のRWA資産に借入と貸出の流動性を提供するようになるだろう。

音戸グローバル・マーケッツ(GM)

音道は、2025年2月にニューヨークで開催された第1回音道サミットで、GMプラットフォームのデザインを正式に発表した。Ondoは2025年2月にニューヨークで開催された第1回Ondo SummitでGMプラットフォームのデザインを正式に発表した。GMプラットフォームはOndoが計画している伝統的資産のトークン化プラットフォームであり、何千もの公的に取引される証券(株式、債券、ETFなど)の連鎖を目指すもので、Ondoはこのビジョンを「ウォール街2.0」とも呼んでいる。発行されるGMトークンはすべて、実際の証券と1対1の裏付けを持ち、ステーブルコインのように自由に譲渡可能で、Defiで使用することができるが、発行と償還のレベルではコンプライアンス管理が組み込まれている。 オンド氏は、現在の伝統的な投資環境は、高い手数料、限られたアクセス、断片的な流動性によって特徴付けられると指摘し、GMはブロックチェーンを使用して、より低コストで24時間(24時間365日)取引と即時清算を可能にしたいと考えている。例えば、投資家はアップル、テスラ、S&P500のETFなどの米国株/ファンドのトークン化されたバージョンを、ステーブルコインを購入するのと同じくらい簡単に取得し、米国以外の市場で自由に取引したり、オンチェーン金融サービスに参加したりできるようになり、GMのプラットフォームはトークン保有者が追加収入を得るために証券貸付に参加するオプションをサポートする。

しかし、オンド・グローバル・マーケッツはまだ本稼働しておらず、公式ウェブページには「今年後半に立ち上げる予定」という漠然とした文言があるだけだ。米国規制当局による資産トークン化に関する明確なコンプライアンス・ガイドラインと関連法規の明確化は、同商品の円滑な運用のための重要な前提条件となるだろう。また、Ondo Global Marketsは、以下に詳述するように、Ondo Chain上で運営されます。

Nexus Asset Offering Agreement

音ネクサスは、第三者発行の米国債トークンに即時流動性を提供するために2025年2月に発表された同社の新しい技術ソリューションです。.簡単に言えば、NexusはOUSGが持つ即時鋳造機能を活用し、異なる発行体間の共通流動性レイヤーとして機能します。OndoはOUSGの適格担保の範囲を拡大し、フランクリン・テンプルトン、ウィズダムツリー、ウェリントンなどの米国債トークンを追加しました。これらのパートナー機関が発行するインカム証書(フランクリンのFOBXXファンドトークンなど)は、オンドが受け入れ、OUSGと交換することができ、各商品とステーブルコインの間で流動性を共有することができます。Nexusを使えば、第三者の機関投資家向け米国債券トークンを保有する投資家は、24時間365日いつでも、USDCや他の安定コインと交換するためにそれを音戸に売却することができ、音戸は自身の資産プールに裏打ちされたOUSGで同等のものを鋳造し、従来のファンドが平日の限られた時間帯にしか換金できないという制約を打ち破る「即時換金」の仕組みを市場全体に提供することができる。ネクサスの立ち上げは、ブラックロックやフランクリンといったカストディ大手との関係も強化する。

1.1.3 インフラ商品

Ondo Chain:コンプライアンス重視のライセンスL1

このチェーンの特徴は、パブリックチェーンの透明性とパーミッションドチェーンのコンプライアンス・セキュリティの組み合わせにあります。さらに、Ondo Chainは主要な金融機能(配当分配、株式分割など)をネイティブにサポートし、オンチェーンでのプルーフ・オブ・リザーブを提供し、各世代のコインが十分な量の現物資産に裏打ちされていることを保証するために、検証者によって定期的に監査されます。Ondo Chainはまた、分散型検証ネットワークに基づくクロスチェーンブリッジを内蔵する予定です。オープン」とは、誰もがトークンを発行し、アプリケーションを開発し、ユーザーや投資家としてネットワークにアクセスできるようにすることを意味する。同時に、ユーザーの識別と許可はOndo Chainの中核機能となり、アセット発行者とアプリ開発者が適切な契約レベルで許可管理と転送制限を実装できるようにします。つまり、ユーザーは自由にネットワークにアクセスできますが、開発者はネットワーク上のどのユーザーが展開するプロトコルとアセットにアクセスできるかについて契約レベルで合意できます。

このチェーンは、将来の「ウォール街2.0」の基盤となるアーキテクチャとして機能することを目指しており、金融機関がプライム・ブローカー、クロス担保融資などを含むチェーン上で業務を行うことを可能にし、伝統的な金融とDeFiのシームレスな統合を可能にする。ペイパル、モルガン・スタンレー、ブラックロックなどと交渉中という。

要約すると、オンドファイナンスは、資産発行-流動性管理-インフラの初期統合マトリックスを構築した。その商品ラインは、原資産(米国債、銀行預金、公的証券)から、オンチェーン・プロトコルやインフラ(貸し借り、クロスチェーン・ブリッジ、専門チェーン)まで多岐にわたり、互いのビジネスに相乗効果を与え、融合させている。

オンドファイナンスには多くの商品レイアウトがありますが、現時点で実際に稼動している商品は、資産のOUSGとUSDY、契約のFluxとそれほど多くありません。資産クラスはOUSGとUSDY、契約クラスは融資商品のFluxだ。

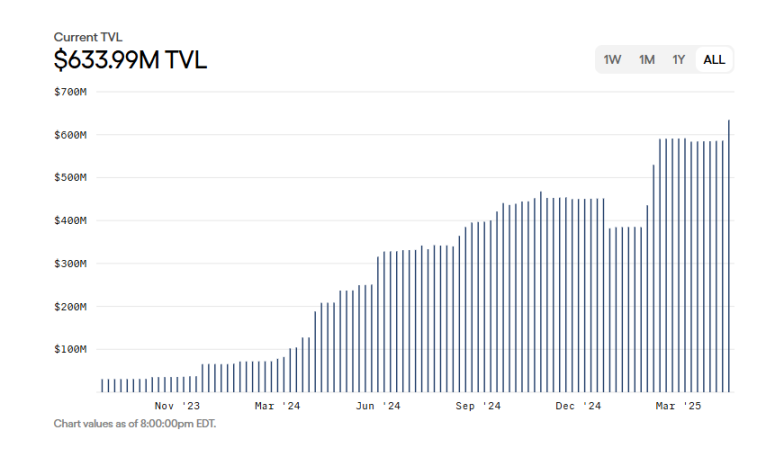

OUSGの事業データ

Source of data: Ondo's official website

OUSG の現在の総資産規模は5億4,500万ドルで、23年の発足以来、急成長の波が3回あり、最も早く伸びたのは今年2月で、これまでのところ2億ドル未満から5億ドル以上となっている。

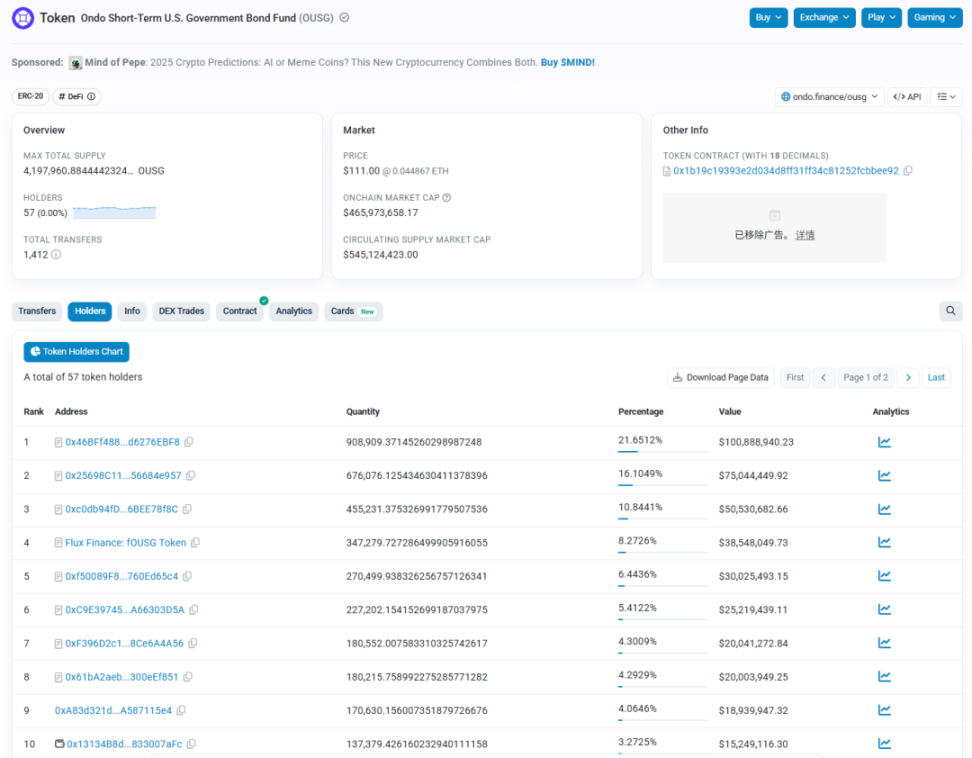

OUSGはイーサリアム、ポリゴン、ソラナの3つのブロックチェーン上で供給されているが、実際のヘアカットの大部分はイーサで行われており、他の2つでは非常に小さな規模となっている。

また、イーサ上のアドレスデータを見ると、OUSGが保有するアドレスの数はわずか57で、上位10アドレスが資産発行総額の90%以上を占めており、この数字はOUSGが準拠組織のみに公開されているという事実と一致しています。

USDY's business data

USDY's business data

USDYの総資産規模は現在6億3400万ドルで、現在イーサリアム、マントル、ソラナ、スイ、アプトス、ノーブル、アービトルムをサポートしている、Plumeです。

イーサリアムはUSDYの主要な取引所でもあり、発行の半分以上がイーサで、時価総額は約3億3,000万ドル、アドレス数は同様に316と少ない。ソラナは僅差の2位で、時価総額は約1億7,700万ドル、アドレス数は6億3,29。Solanaは、時価総額約1億7700万ドル、アドレス数6329と多く、小売ユーザーによる採用率がはるかに高いことを示しています。

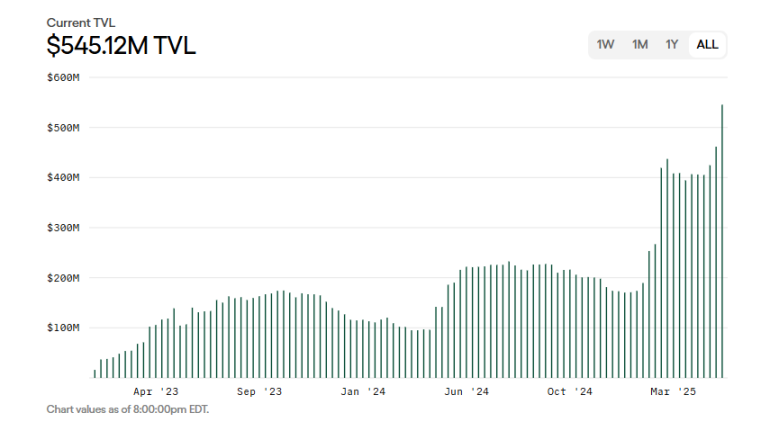

フラックスのビジネスデータ

出典:フラックスのウェブサイト

フラックスは現在、OUSGを担保資産としてのみサポートしているため、事業規模はそれほど大きくなく、預金総額は7,400万ドル、貸出総額は3,343万ドルとなっている。フラックスのその後の成長は、オンド・エコシステムがより多くのRWA資産をもたらすかどうかにかかっている。

RWAは、強力なコンプライアンス、Defiとトラックの伝統的な金融統合として、プロジェクト側は、政府や規制当局との円滑なコミュニケーションを構築するかどうか、伝統的な金融機関の豊富なビジネスリソースを持っています。プロジェクトオーナーは、伝統的な金融機関の豊富なビジネスリソースを持っており、政府や監督当局との円滑なコミュニケーションパイプラインを構築しており、金融コンプライアンスに深い産業経験を持っており、私たちは、プロジェクトが将来的にスムーズに開発できるかどうかを判断するための重要な参考資料です。

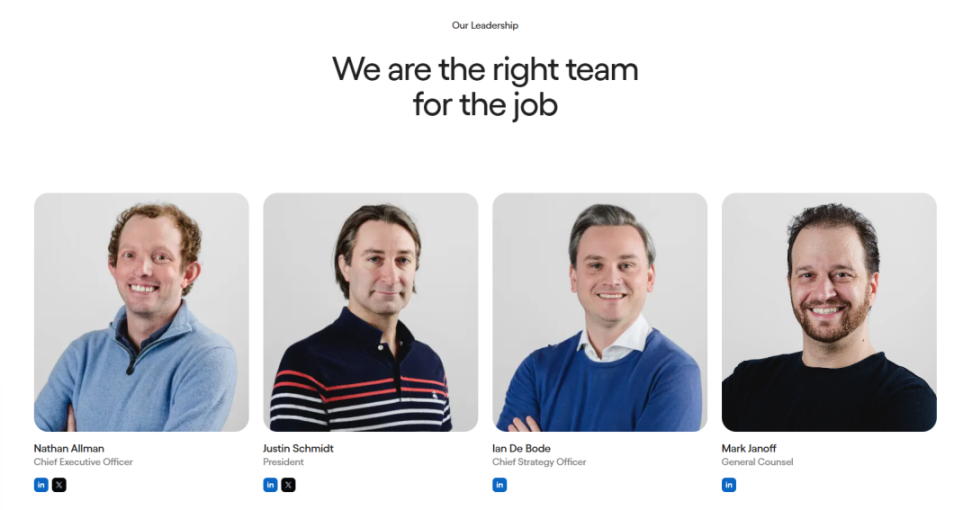

主要メンバーの職歴

出典:音戸オフィシャルサイト

音戸ファイナンスが創設した">Ondo Financeの創業チームと経営陣は、主にウォール街の大手金融機関や有名コンサルティング会社の出身者で、ゴールドマン・サックスのデジタル資産事業部門からも複数の人材が参加しており、中核メンバーの名前はすべて実名です。

共同設立者の一人であるネイサン・オールマン氏は、ゴールドマン・サックスのデジタル・アセット・グループで働いていた。社長兼COOのジャスティン・シュミットはゴールドマン・サックスでデジタル資産市場の責任者を務めた経験があり、ゴールドマン・サックスのデジタル資産チームの創設メンバーだった。最高戦略責任者のイアン・デ・ボーデは、マッキンゼー・アンド・カンパニーでデジタル資産分野のコンサルティングを担当するパートナーを務め、金融機関幹部への戦略アドバイスに10年近い経験を持つ。ゼネラル・カウンセルのマーク・ジャノフは、スタンフォード大学ロースクールで学位を取得し、テクノロジー企業で弁護士として活躍してきた。チームの中核は強力な実績を持ち、音戸のトラックのニーズを満たすのに十分な位置にある。

政府との関係:政策立案や業界団体/公的イニシアチブへの積極的な参加

2025年4月、オンドーチームは法律顧問とともに、SEC暗号資産作業部会(Crypto)と会合を開きました。SEC Crypto Asset Working Groupは、トークン化された証券のコンプライアンスフレームワークに関する提案を規制当局に提示するためである。議事録によると、音尾氏はSECに対し、トークン化証券の構造モデル、登録とブローカー・ディーラーの要件、市場構造規制、金融犯罪対策コンプライアンス、州会社法などの主要なトピックを取り上げながら、既存の金融法の下でオンチェーン・トークン化された米国証券を発行・販売するための選択肢を提示し、さらには規制当局に対し「規制のサンドボックス」または一時的な免除の採用を検討するよう提案した。さらに音喜多氏は、投資家を保護しつつイノベーションを促進するため、規制当局に対して「規制のサンドボックス」または一時的な適用除外(正式な規制が導入される前に、企業にイノベーションと探求の余地を与える)の採用を検討するよう提案した。

音金融と政府高官や規制当局との交流は、私的な会合にとどまらず、公の場でも行われている。2月、Ondoはニューヨークで第1回Ondoサミットを開催し、伝統的な金融とブロックチェーンのキーパーソンを多数招いた。特筆すべきは、このサミットには米国議会や規制当局の元職員や現職職員が参加したことだ。米国下院金融サービス委員会のパトリック・マクヘンリー前委員長が出席し、デジタル資産規制の将来について講演したほか、商品先物取引委員会(CFTC)のキャロライン・ファム委員長代行もファイヤーサイドチャットを開催し、規制動向に関する情報を共有した。および商品先物取引委員会(CFTC)のキャロライン・ファム委員長代行も、規制動向を共有するため、ファイアサイド・チャットを開催した。ディスカッションの中で、マクヘンリー氏は暗号業界に対し、ワシントンD.C.の政策立案者と積極的に関わるよう呼びかけ、長く複雑な立法プロセスを強調しました。一方、キャロライン・ファム氏は、連邦政策の執行における規制当局の最近の進捗状況について最新情報を提供しました。

さらに一歩踏み込んで、2025年初頭、オンドーはパトリック・マクヘンリー氏がオンドー・ファイナンスの諮問委員会の副会長として諮問ベースで参加することを発表した。 議会議員を務め、金融規制政策の策定に参加してきた長い歴史を持つマクヘンリー氏の参加は、政府との関係強化に向けたオンドーの取り組みにおける重要な一歩と見られている。マクヘンリーの参加は、政府との関係を強化する音戸の努力における重要な一歩と見られている。

トランプ家との「友情」

2025年2月初旬にニューヨークで開催された音戸サミットでは、ドナルド・トランプ・ジュニア米大統領の長男がサプライズで登場し、スピーチを行った。トランプ氏はサプライズで登場し、スピーチを行った。これに続き、2025年2月にはオンドー・ファイナンスの公式発表が行われ、トランプ一族が支援する暗号プラットフォーム、ワールド・リバティ・フィナンシャル(WLFI)との戦略的提携が発表され、RWAの採用を推進し、伝統的な金融資産をブロックチェーンに取り込むために協力することを目的としている。発表によると、WLFIはOndo(OUSG、USDY)が提供するトークン化された資産を準備資産としてネットワークに統合する計画だ。それ以来、WLFIに属するとラベル付けされたイーサアドレスは、USDCで470,000ドルを約342,000のONDOトークンと交換し、2ヶ月前に最初に245,000ドル相当のONDOを購入し、トークンをCoinbase Prime信託に預けた。

もちろん、WLFIと口頭で提携し、WLFIのアドレスから購入を受けている暗号プロジェクトは一握りで、これらの提携や購入は、よりビジネス上の提携として宣伝されています。

以上の情報をまとめると、音戸のビジネスをいくつかの文章でまとめることができると思う。

資産発行からトレーディングまで、オンドーはRWAを中心とした完全な商品マトリックスを持っており、そのビジネスストーリーの天井は非常に高い

コアチームは質の高いバックグラウンドを持っており、伝統的な金融会社や政府の両方に良いコネクションを持っています。

中核商品(Global MarketsとOndo Chain)はまだオンライン化されておらず、規制当局が門戸を開くシグナルを待っている段階だ。

全体として、Ondoは、RWAsの暗号ブルーオーシャンの中で最もよく準備された暗号企業の1つであり、すべての適切な資質とリソースを備えており、規制当局と立法者からのショットガンの爆発を待っているだけである。

RWAのコンセプトが加熱する中、音夢はSecuritize(未発行コイン)を含む、ビジネスの複数のレベルで複数のプロジェクトとの競争に直面している、Centrifuge、Polymesh(Binanceでライブ配信)などがある。

以下は、市場シェア、製品の違い、コンプライアンスの進捗状況、エコロジー協力の観点から、オンドといくつかの競合他社との比較です:

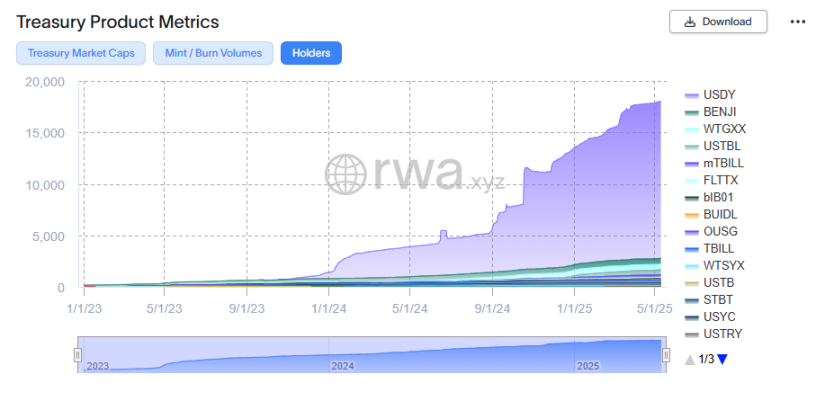

データ・ソース:https://app.rwa.xyz/treasuries

RWAデータ・プラットフォームであるRWA.xyzによると、2025年5月現在、音戸は米国債券ベースのRWAで第2位である。RWAデータ・プラットフォームのRWA.xyzによると、2025年5月現在、オンドーは米国の債券型RWA市場でロックイン資産額で第2位にランクされており、市場シェアは約17.01%、ロックイン資産額は約11.7億ドルとなっている。首位はブラックロックが支援するセキュリタイズ・プラットフォームで、ロックイン資産は約29億1200万ドル、市場シェアは42.11%。3位はフランクリン・テンプルトンのベンジー・プラットフォーム(7億2700万ドル、10.52%)だった。

トレジャリー・イールド・トークンのセグメントでは、セキュリタイズとオンドがリードしており、セキュリタイズは資産規模が大きく、オンドは成長スピードが速い(直近30日間で20.3%)。中小企業向けローンなど私募RWAに注力するセントリフュージは、約4億900万ドル(5.96%)の資産をロックインしており、わずか1カ月で222.66%という驚異的な成長を遂げた。

注目に値するのは、保有者数において音戸が、他の国よりもはるかにリードしていることだ。USDYのトークン保有者は市場全体の90%以上を占めている(USDYは米国以外の一般投資家にも開放されており、幅広いユーザーを抱えているため)のに対し、Securitizeなどは機関投資家向けのサービスを好み、保有者は主に一握りの大口顧客となっている。

Ondoは、流動性が高く安定した利回りの米ドル資産(短期国債、マネーファンド)に焦点を当て、DeFiアプリケーションへの統合に注力している。USDYは、支払いや担保に利用できる「インカムステーブルコイン」と位置付けられている。一方、デジタル証券発行プラットフォームであるSecuritizeは、プライベートエクイティ、ファンド株式のトークン化など、より幅広いサービスを展開している。しかし、米国の債券インカム商品に関しては、SecuritizeはBlackRockと提携してBUIDLファンドトークン(Coinbaseを通じてホストされている)を発行しており、主に機関投資家や富裕層の顧客を対象としている。BUIDLはOUSGと同様の累積インカムファンドトークンであるが、流動性の仕組みが異なる。BUIDLは通常、米国の営業日の特定の時間帯にのみ換金可能であるのに対し、OndoOUSGは24時間いつでも即時鋳造が可能です。USDYとOUSGは複数のチェーンにまたがる80以上のアプリで利用可能で、オンチェーンモーゲージレンディング(Flux)をサポートしている。一方、Securitizeは独自のATSライセンスを通じてトランザクションを集約することに注力しており、OndoやEthenaを含む多くのプロジェクトで重要な収益原資産として利用されているものの、公的なDeFiプロトコルにはまだ深く統合されていない。

Centrifugeの提供するサービスはかなり異なっている。セントリフュージの商品はかなり異なっている。その中核はティンレイク・ローン・プールであり、現実にファクタリングされた債権、抵当権、その他の資産をクーポン権益にパッケージして販売するもので、投資家は高いリターン(多くの場合、年率5~10%超)と引き換えに、より大きなリスクを負うことになる。これらの資産は満期が長く流動性に乏しいため、MakerDaoのような大規模機関に出口流動性を依存する必要がある(2021年以降、MakerDAOはTinlakeプールのシニアボンドトークンをRWA担保として上場し、Maker Vaultをアセットサイドに開放し、対応する債務をロックインすることで合意された金利でDAIを貸し出すことができるようになる)。したがって、CentrifugeのガバナンストークンであるCFGは、日常的な小売や決済のシナリオよりも、オンチェーンでの誓約やセキュリティのために使用され、RWAではより細分化されたトラックとなる。

一方、Polymeshは、様々なコンプライアンストークン(株式、債券、ファンド株式など)の発行を促進するための認証と許可コントロールが組み込まれており、専用の証券チェーンとして位置づけられています。Polymeshは、オリジナルのPolymathプロジェクトのスピンオフであり、そのPOLYXトークンは、オンチェーン手数料とガバナンスの支払いに使用されています。オンチェーン手数料とガバナンスは、Polymeshネットワークでの実際の資産発行活動は、現時点ではまだ控えめで、Etherのような主流のパブリックチェーンでのRWA活動よりもはるかに小さい。しかし、(WisdomTreeのような)重鎮のレガシー組織の中には、独自のチェーンを構築するよりも、Ondoと協力する(Nexusを通じて資産を発行し、Ondoチェーンの設計に関するコンサルタントを務めるなど)ことを選択するところもあり、Ondoは、ビジネスを軌道に乗せるという点で、長期的にはより有望に見えます。

プラットフォームは、コンプライアンスのために異なる戦略を採用している。

音戸は、規制対象の金融機関と提携することで、「登録免除+オフショア発行」モデルを採用した。登録免除とは、ある金融機関が発行する証券が、米国内のすべての一般投資家に対して非公開であるなど、特定の免除規定を満たすことで、SECへの公募登録が免除されることを意味し、コンプライアンスのコストを削減し、公募の効率性を高めることを目的としている。 OUSGは米国内の私募として適格投資家のみに公開され、USDYはオフショア法人を通じて海外で募集される。 オンドのコンプライアンス・チームは、ゴールドマン・サックスなどウォール街の金融機関出身のチーフ・コンプライアンス・オフィサーや多数の上級幹部がおり、規制遵守に強いバックグラウンドを持っている。

セキュリタイズは、ブローカー・ディーラーやSEC登録証券代行業者など、多数の米国金融ライセンスを直接保有しているため、デジタル証券を発行するより直接的なコンプライアンス権限を持っている。このため、KKRファンド株のトークン化など、大規模な資産運用スキームにも合法的に対応できる。セキュリタイズはまた、複数の大手銀行と協力し、ブロックチェーンの応用を模索している。対照的に、オンドーはまだ独自のSECライセンスを保有しておらず、代わりにパートナーシップ構造(Clear Street Brokerage、Coinbase Custodyなど)を通じて合法的に事業を展開している。世界的には、Ondoは規制の裁定(アメリカ人にはUSDYを提供しない)を利用して市場を拡大し、Polymeshは一からコンプライアンスを取り入れ(各アドレスがIDに紐付けられる必要がある)、Centrifugeはオフショアの特別目的事業体(SPV)を設立して原資産を保有し、トークン化された請求が証券取引法に抵触しないように法的助言を提供している。

規制政策のリスクは、すべてのRWAプラットフォームに共通する課題です。OndoとSecuritizeの両社は、米国が将来的にこのようなトークンを公有証券とみなすよう要求した場合、より包括的なライセンスを取得するか、提供方法を変更する必要があります。

しかし、今のところ、Ondoは規制当局と良好なコミュニケーションを取っている。例えば、Ondoは米国に規制子会社を設立し(Ondo I LPなど)、既存のルールの下で運営することを選択し、USDYなどの商品は独立した第三者による日々の透明性報告を重視している。これにより、強制執行のリスクはある程度軽減される。これとは対照的に、一部の分散型RWAプロジェクトによる試み(登録なしで米国のユーザーにRWAトークンを販売するなど)は、規制の優先順位によって標的にされる可能性が高い。

Ondoの現在のリードは、その広範な伝統的な金融エコシステムのサポートから来るブランド認知にあります。さまざまな製品パートナーシップやPRキャンペーンを通じて、音戸はブラックロック、モルガン・スタンレー、フィデリティといった金融大手の間接的な支持効果を「さりげなく」得ている。例えば、ブラックロックが発行するBuidlはOUSGの裏付け資産の一つであり、両者の間に直接的な協力関係はないが、その大きな宣伝効果により、市場はかつて音頭を主要な「ブラックロック・コンセプト・コイン」と見なした。フランクリン、ウェリントン、その他の一流資産運用会社は、音頭ネクサス・プログラムに直接参加し、音頭エコシステムの一部として米国債商品を提供してさえいる。PayPalのPYUSD安定コインはOUSGの償還に使用され、Mastercardは音戸をマルチトークンネットワーク(MTN)の試験運用に招待し、銀行の決済インターフェースを音戸のチェーンに移植してオンチェーン決済を行う。を導入する予定だ。

このような大手組織とのパートナーシップは、それほど深いものではないかもしれないが、他のRWAと比較して音戸にとって良い宣伝やブランディングになっただけでなく、より多くの商業的パートナーシップに続くモデルを提供することにもなった。

全体として、オンドーは、資産とブランド名を得るために上流で伝統的な運用大手とつながり、ユーザーと流動性を得るために下流で暗号市場とつながることで、他のプロジェクトよりも早く市場を開放しようとしている。

オンド社の進展にもかかわらず、その事業は依然として複数の課題とリスクに直面している。

オンド社の段階的優位性は、他のウェブ3プロジェクトと比較して相対的なものであり、(ブラックロックのセキュリタイズのような)大規模なプラットフォーム組織が実際に支援しているプロジェクトと比較するとそうでもない。規制のルールがまだ明確でなく、多くの大手金融機関がまだ本格的に参入していないため、RWAの原資産は依然としてTradfi大手の力であり、彼らはOndoのような新興のWeb3プロジェクトにすべてを委ねるのではなく、このような大きな金融のパイを消化するために独自のエコシステムを構築するインセンティブを十分に持っている。

Global MarketsやOndo ChainといったOndoの中核プロトコルはまだ正式に提供されておらず、現在の製品提供は資産に焦点を当てています。Global MarketsやOndo ChainといったOndoの中核プロトコルはまだ正式に提供されていない。今後、中核となる製品が提供された後、音道が製品、運用、コンプライアンスのテストに耐えられるかどうかはまだ疑問である。

米国には現在、最も暗号に優しい政権がある一方で、これまで議会を通過した正式な暗号規制はありません(最近、ステーブルコインのGENIUS Act法案が否決されたことが象徴しています。)Act)、2026年には両院の中間選挙が控えており、両院における共和党の優位が選挙後も維持されるかどうかは不透明なままだ。中間選挙前に資産トークン化のためのコンプライアンス法案が可決されなければ、前進することはより難しくなり、不確実性は著しく高まるだろう。

1.Ondoトークンは現在、わずか34%の割合でしか流通しておらず、来年には最大64%のインフレ率に直面し、これは大きな潜在的売り越しである。現在のONDOトークンは主にガバナンス権を付与するもので、配当支払いや買い戻し、破棄の明確なメカニズムはまだない。

ONDOの総供給量は100億トークンで、現在31.6億トークンが流通しており、総量の約31.6%を占めている。

本日の価格(25.5.11)に基づくと、Ondoの時価総額は流通価格で約32.7億ドル、完全希薄化で約103億ドルとなる。

音戸の流通時価総額とFDVは、資産クラスの他のどのプロジェクトよりもはるかに高い。

相対評価の観点から見ると、ONDO/CFGの時価総額比率は約40倍であるのに対し、ONDO TVL/CFG TVLの比率は約2.7倍である。これは、ONDOの価格が将来の拡大に対する楽観的な期待を十分に織り込んでいることを示唆しており、将来のアップサイドを大きく上回り、この時価総額をさまざまな種類のリスク要因に対して脆弱にしている。また、この時価総額が様々なリスク要因に対して脆弱になっている。

ファンダメンタル分析によると、ONDOトークンの現在の評価はまだ明らかに高い。

Ondoの静的な現状から見ると、時価総額が32.7億ドルで、Ondoプラットフォームの年間収益が主にUSDYとOUSGの管理手数料とスプレッドから得られると仮定すると(資産規模10億ドル、平均リターン5%、経費率0.3~0.5%に基づく)、年間300万~500万ドルにFluxなどの雑費が加わることになります。フラックスなどの雑収入を加えると、年間総収入は1,000万ドル以下になると推定される。

これにより、未払い時価総額の静的な株価収益率(PER)は300倍をはるかに超え、FDVは1000倍を超え、伝統的なバリュエーションは法外に高価になり、ONDOトークンの明示的なトークン価値の捕捉がない場合です。

現在のONDOトークンの高評価は、今後数年間のOndoに対する市場の極めて楽観的な成長プレミアムを反映しています:Ondoが2-3年で100億ドル以上のTVLに拡大し(公式の「次の停車駅:100億ドル」の目標が示唆するように)、株式などの分野への事業拡大に成功すれば、収益規模が拡大する可能性があります。

音戸の高いバリュエーションは、「チェーン2.0のウォール街」という壮大な物語からも来ており、音戸チェーンが順調に発展すれば、音戸は数十億ドルのMC、100億ドル以上のFDVが誇張されていないように見えるパブリックチェーンのバリュエーションを享受できるだろう。

もちろん、「課題とリスク」の項で筆者が挙げた多くの問題を考慮すれば、プロジェクトがここまで到達するには、あまりにも多くの努力と運、そしてそれに見合った市場の雰囲気が必要であり、大きな不確実性がある。

今後注目すべきイベント

以下のイベントやデータは、プロジェクトの期待に直接的な影響を与え、トークン価格に直接的な影響を与えるため、注目する必要がある:

以下のイベントやデータは、プロジェクトの期待に直接的な影響を与え、トークン価格に直接的な影響を与えるため、注目する必要がある:

以下のイベントやデータは、プロジェクトの期待に直接的な影響を与え、トークン価格に直接的な影響を与えるため、注目する必要がある:

以下のイベントやデータは、プロジェクトの期待に直接的な影響を与え、トークン価格に直接的な影響を与えるため、注目する必要がある。align: left;">1.プロジェクト自体の進捗:

オンド・チェインのメインネットワークとテストネットワークの展開と立ち上げ

オンド・グローバル・マーケッツのテストと本稼働

RWA資産の新クラスをさらに導入・発行するかどうか

2.外部環境の変化:

米国資産トークン化法に関する法整備の進展

アセット・トークナイゼーションに対するSECの規制スタンス、そして「サンドボックス規制」が法制化よりも先にビジネスを検討できることを意味することが明らかであるかどうか

伝統的なTradfiの巨人たちが個人的に独自の製品やプラットフォームを構築するために、ワイヤーまで降りてきているかどうか、そしてブルーオーシャンが急速にレッドに変わったかどうか

伝統的なTradfiの巨人たちが個人的に独自の製品やプラットフォームを構築するために、ワイヤーまで降りてきているかどうか

伝統的なTradfiの巨人たちが個人的に独自の製品やプラットフォームを構築するために、ワイヤーまで降りてきているかどうか。

Chainlink、クジラの取引件数が記録的急増、ステーキングv0.2アップデートを前に勢いづく。

YouQuanカシオ計算機株式会社は、近未来的な耐衝撃ウオッチ「VIRTUAL G-SHOCK NFT(バーチャル・ジー・ショック エヌエフティー)」(非可溶性トークン)を、12月15日に2,000個限定でバーチャル空間に登場させる計画を明らかにした。これは、2023年9月にZ世代や新規ユーザーとのバーチャル空間でのエンゲージメントを目的とした「VIRTUAL G-SHOCK」プロジェクトを開始したことに続く動きとなる。

Joy

JoySECの挑戦と暗号通貨論争の中、コインベースCEOのブライアン・アームストロングは米国の規制枠組みの強化を求める。

Hui Xin

Hui XinNexoはKoinlyと提携し、ユーザーの暗号税申告を簡素化し、オーダーメイドの税フォームを提供し、100以上の法域と統合する。

YouQuanBinanceは、「Crypto is better with Binance」という新しいキャンペーンを発表した。このキャンペーンでは、暗号を利用して生活を向上させた世界中のバイナンス・ユーザーによる10のストーリーが紹介される。

JoyCircleは、不正な資金調達とJustin Sunとの関係の疑惑を断固として否定し、より広範な暗号通貨の懸念の中、説明責任キャンペーンによる主張に反論している。

Hui Xinオンラインカジノと暗号取引所を組み合わせたRollbitは、時価総額5億500万ドル、毎月の手数料収入4,100万ドルという素晴らしい実績を上げており、RLBトークンは今年70倍のリターンを記録している。

YouQuanLeonidasと名乗る無名の開発者は、OCEANがBitcoin Ordinalsに関連する取引の検閲に関与していると公に非難した。

Brian

Brianデジタル・コレクタブルをめぐる事件が表面化し、欺瞞的な資金調達スキームが明るみに出た。無自覚な入札者が衝動的な投資に誘われ、マルチ商法に知らず知らずのうちに参加していたのだ。調査の結果、問題のプラットフォームは数千人のユーザーから134万元以上を吸い上げ、被害者は合計41万元以上の損失を被ったことが明らかになった。

Joyヘンリー・キッシンジャーの死後、暗号市場ではキッシンジャーをテーマにしたミームコインが急増しており、ミームコイン文化の投機的性質が浮き彫りになっている。

YouQuan