BitGoのシンガポール、MASから大規模拡張のためのフルライセンスを取得へ

BitGoのシンガポール部門は、MASから主要な決済機関ライセンスに関する基本認可を取得し、個人投資家以外の取引に道を開く。同社は、革新的なコールド・ストレージ・カストディ・ソリューションで機関投資家をターゲットに、シンガポールでの暗号通貨サービスの拡大を計画している。

Joy

Joy

リアル・ワールド・アセット(RWA)のトークン化は、現在の暗号サイクルの中心的な物語となっている。このサイクルは、数兆ドルのレガシー金融資産をチェーンに乗せ、分散型金融(Decentralised Finance)と実体経済をつなぐ次世代金融インフラを構築しようとしている。DeFi)次世代金融インフラを構築しようとしている。ボストン・コンサルティング・グループは、2030年までに16兆ドルに達すると予測している)巨大な可能性を秘めた市場であるにもかかわらず、その発展は3つの構造的なボトルネックに直面している。

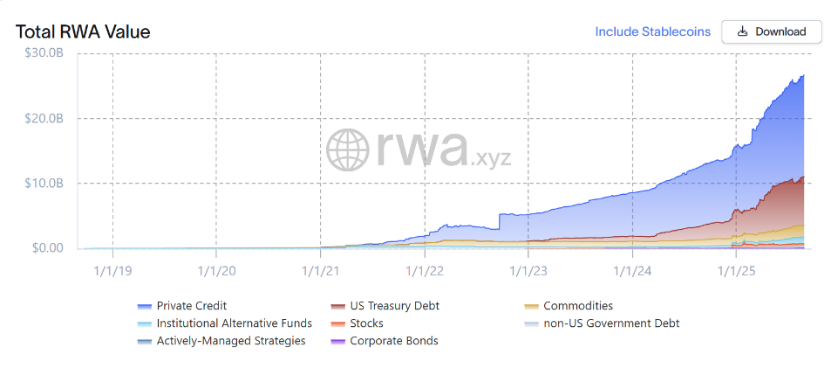

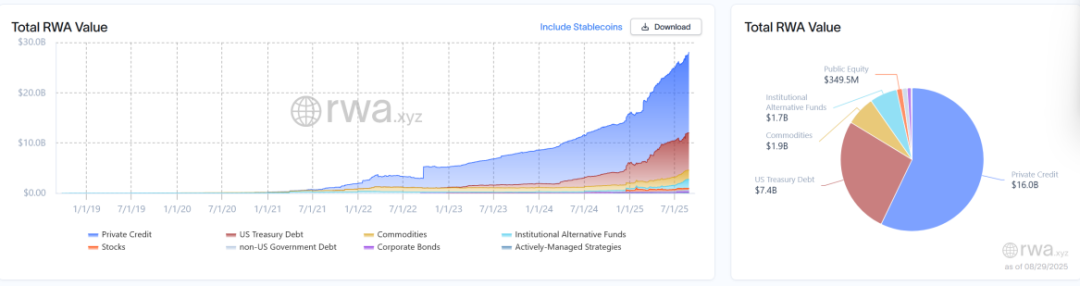

2025年8月末時点の世界の非ステーブルコインRWA市場は約280億ドルで、前年比114%増だった。市場構造は負債資産で占められており、プライベート・クレジットが160億ドル(~56%)と圧倒的で、米国債(75億ドル)、コモディティ(24億ドル)が続く。このうち、イーサネットは現在、RWAの主要なホスト・ネットワークとなっている。

本レポートでは、3つのコアトラックについて詳しく分析しています:

プライベートクレジット:RWAが最も多いトラックとして、RWAの中核的価値は従来のクレジットプロセスの効率性と透明性を向上させることです。最大のRWAトラックとして、その中核的価値は、伝統的な与信プロセスの効率性と透明性を向上させることであるが、与信前の審査、リスク管理、資産のデフォルト処理は、依然としてオフチェーンの法的枠組みに大きく依存している。市場は初期の探索から、メイプルやフィギュアに代表される組織の多様化へと移行しつつある。

-コモディティ:市場はPAXGとXAUTによる金トークンの独占によって支配されており、そのシェアは75%を超えています。今後の成長は、発行者と原資産の充実(金・銀以外の貴金属、農産物など)にある。

株式:このトラックはまだ非常に初期段階にあり、時価総額(~3億6,000万ドル)は伝統的な株式市場と比べると極小で、流動性も著しく不足しているが、大きな成長の可能性を秘めている。Robinhoodに代表される「壁に囲まれた庭」モデルは、高度なコンプライアンスのためにポートフォリオを犠牲にしており、xStocksに代表される「オープン・ファイナンシャル・ブリッジ」モデルは、DeFiとの深い統合を目指している。「コンプライアンス・ライセンス一式を保有するOndo Financeのような大手の参入は、このサーキットの競争がより激しくなることを示唆している。

結論:RWA業界は、テクノロジー主導の「前半」から、機関投資家の需要と規制遵守によって定義される「後半」へと移行しつつある。RWAの長期的な価値は、短期的な投機ではなく、オンチェーン資産の着実な成長、流通市場の流動性の効果的な深化、法的・技術的枠組みの堅実な改善にある。 RWAは、リアルな価値の世界とオンチェーンの世界をつなぐ次世代の金融インフラを構築し、より透明性が高く、効率的で、すべての人にとって有益な新たなグローバル金融モデルの構築に貢献するだろう。

キーワード:RWA; トークン化; 規制コンプライアンス; 金融インフラ

暗号市場が次のような状況に別れを告げる中、このような金融インフラが登場しました。高レバレッジの幻想的なリターンから、実体経済と深く結びついた持続可能な成長軌道へと移行する中、リアル・ワールド・アセット(RWA)のトークン化は、このサイクルの最も想像力に富んだ核心的な物語となっている。RWAは、オンチェーンの世界が現実世界から価値を引き出すための広範なチャネルを開くだけでなく、伝統的な金融の数兆ドル規模の巨大な資産ストックにデジタル移行の道を提供し、効率性と流動性の向上につながる。RWAは本質的に、次世代の金融市場を構築するための重要な「コネクター」であり、その開発の成熟度によって、ブロックチェーン技術がクローズドな暗号ネイティブ・サイクルから、より広範なグローバル経済統合の未来へと移行できるかどうかが直接決まることになる。

ボストン・コンサルティング・グループ(BCG)などの機関が10兆ドル以上の潜在市場を予測しているにもかかわらず[1]、「資産アップリンク」への道のりは一筋縄ではいかない。野心的なビジョンから実際のビジネスへの実践に至るまで、RWAは、規制遵守、資産マッピング、市場流動性という3つの構造的な山を乗り越えなければならない。オン・チェーンでの資格証明とオフ・チェーンでの権益の法的有効性をどのように統一するのか?コンプライアンスを維持しながら、効果的な流通市場の流動性を創出するには?これらは、実務家が克服しようとしている基本的な課題です。

この複雑でダイナミックな分野を包括的に捉えるため、本レポートではマクロからミクロまで体系的に取り上げます。本レポートではまず、市場規模、成長ドライバー、中核的なボトルネックなど、RWA業界を俯瞰し、次に、現在最も急速に発展している3つの中核的なトラック(プライベート・クレジット、コモディティ、エクイティ)に焦点を当て、各トラックの市場状況を詳細に分析する、次に、最も急速に発展している3つのコア・トラック(プライベート・クレジット、エクイティ)に焦点を当て、各トラックの市場環境、オペレーション・モデル、ヘッド・プレーヤーについて詳細な分析を行う。本レポートを通じて、読者の皆様にRWAの現在の状況、将来のトレンド、潜在的なビジネスチャンスについて明確なイメージを提供することを目指します。

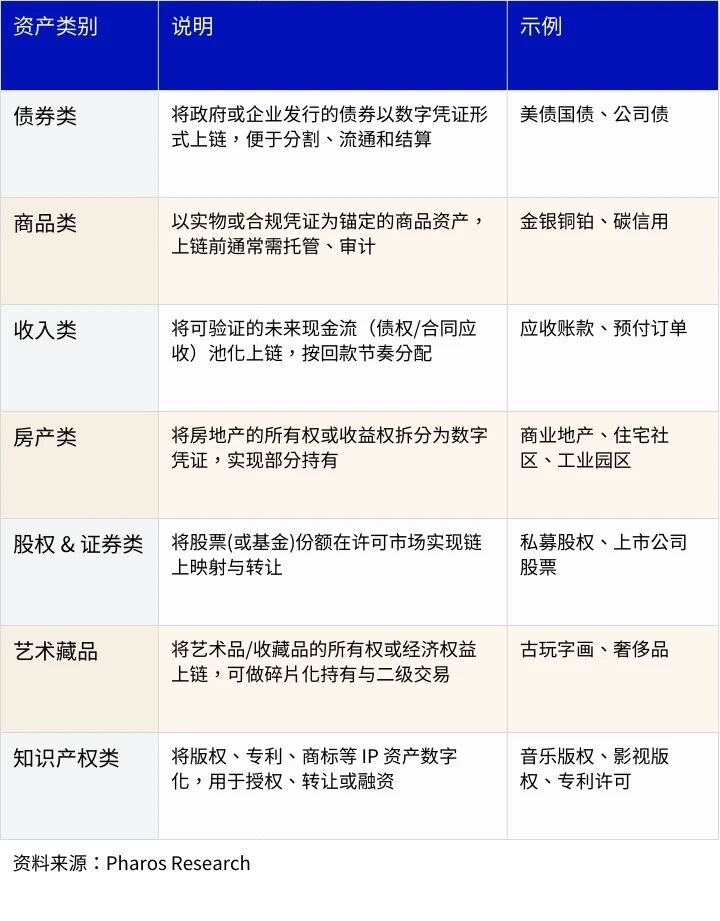

リアル・ワールド・アセット(Real World Assets、RWA)とは、企業の資産である現実世界の資産を指します。実世界資産(Real World Assets:RWA)とは、チェーン下の経済価値を持つあらゆる種類の実物資産を、発行、マッピング、質権設定、分割などを通じて、チェーン上で流通可能なデジタル証明書に変換することを指す。コアロジックは、スマートコントラクトとオープンな金融プロトコルの助けを借りて、ブロックチェーンにおける資産の効率的な利用、透明な運用、柔軟な組み合わせを実現することである。

現在、RWAの範囲は非常に広範で、伝統的な金融資産や現物資産のほぼすべての主要なカテゴリーをカバーしている。国債や社債から、コモディティ、不動産、株式、美術品、知的財産に至るまで、すべてが認証、分割、取引のために連鎖させることができる。

RWAオンチェインの利点は、主に流動性、透明性、コスト効率の3つのレベルに反映されています。一方では、オンチェイニングは資産のグローバルな流動性と決済効率を高め、仲介リンクによってもたらされるコストを大幅に削減することができます。他方では、ブロックチェーンのトレーサビリティとスマートコントラクトメカニズムは、取引と管理のプロセスにおいて資産をよりオープンで透明性の高いものにします。同時に、RWAはチェーンに参入した後、分散型金融(DeFi)のエコシステムとさらに統合することができ、RWAの新たな利用シナリオと収益モデルを生み出し、「RWAfi」というコンセプトも生まれました。

RWA商品の中には、伝統的な市場ではアクセスが難しい資産クラスへのアクセスを投資家に提供するという画期的な成果をすでに達成しているものがあることは注目に値する。例えば、ゴールドフィンチのプライベート・デット FoF 商品は、アレスのような大規模ファンドのプライベート・デット資産へのアロケーションを基本としている。このような商品は伝統的な金融システムでは法外に高価であるが、Goldfinchのプラットフォームでは投資家は100ドルから参加できる。同様に、米国債を裏付けとするUSDYのような商品は、コンプライアンス上の制約から特定の国の投資家が米国債を直接購入することが難しいという問題を効果的に解決する。

2025年8月末時点。世界のオンチェーン非ステーブルコインRWAの総規模は約280億ドルで、前年比約114%の成長率で推移しており、過去3年間の複合成長率(CAGR)は約111%でした。米国債と民間クレジットに代表される負債RWAが主な牽引役となっており、3年間のCAGRはそれぞれ1,523%と104%となっている。

出典:Pharos Research、RWA.xyz

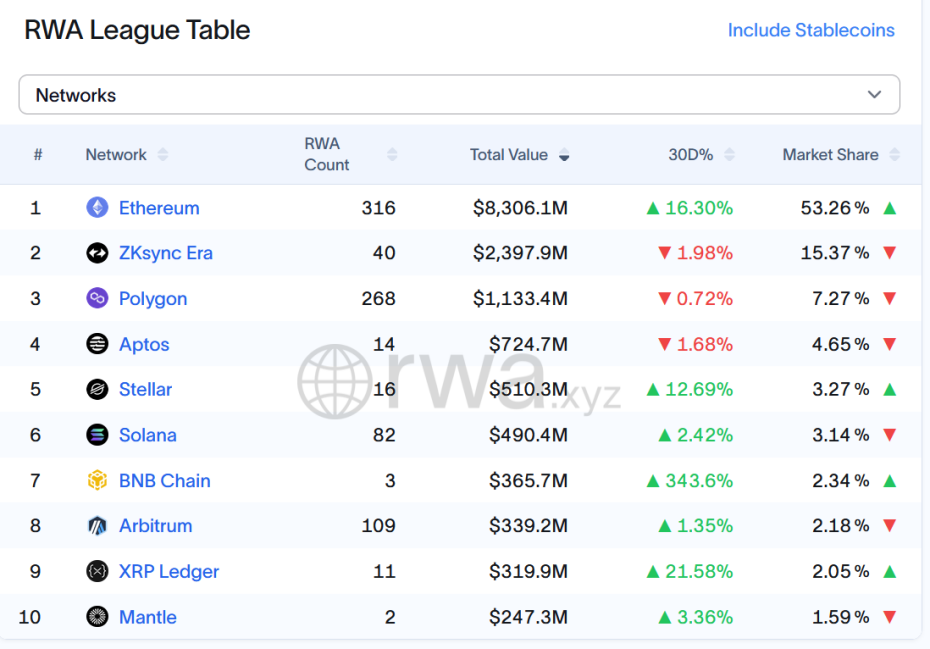

オンチェーン流通の面では、イーサリアムは依然としてRWAの中核ホスティングプラットフォームであり、市場シェアは53.3%、管理規模は83%です。イーサリアムは依然としてRWAの中核的なホスティング・プラットフォームであり、市場の53.3%を占め、管理規模は83.1億ドル。ZKsync Eraは2位で、市場の15.4%を占め、規模は約24億ドル。

注:「商品」データのRWA.xyzプラットフォームは、23.6億ドルのデータの選択を確認した後、問題の一貫性のない統計的な口径、19億ドルの他のデータがあります。

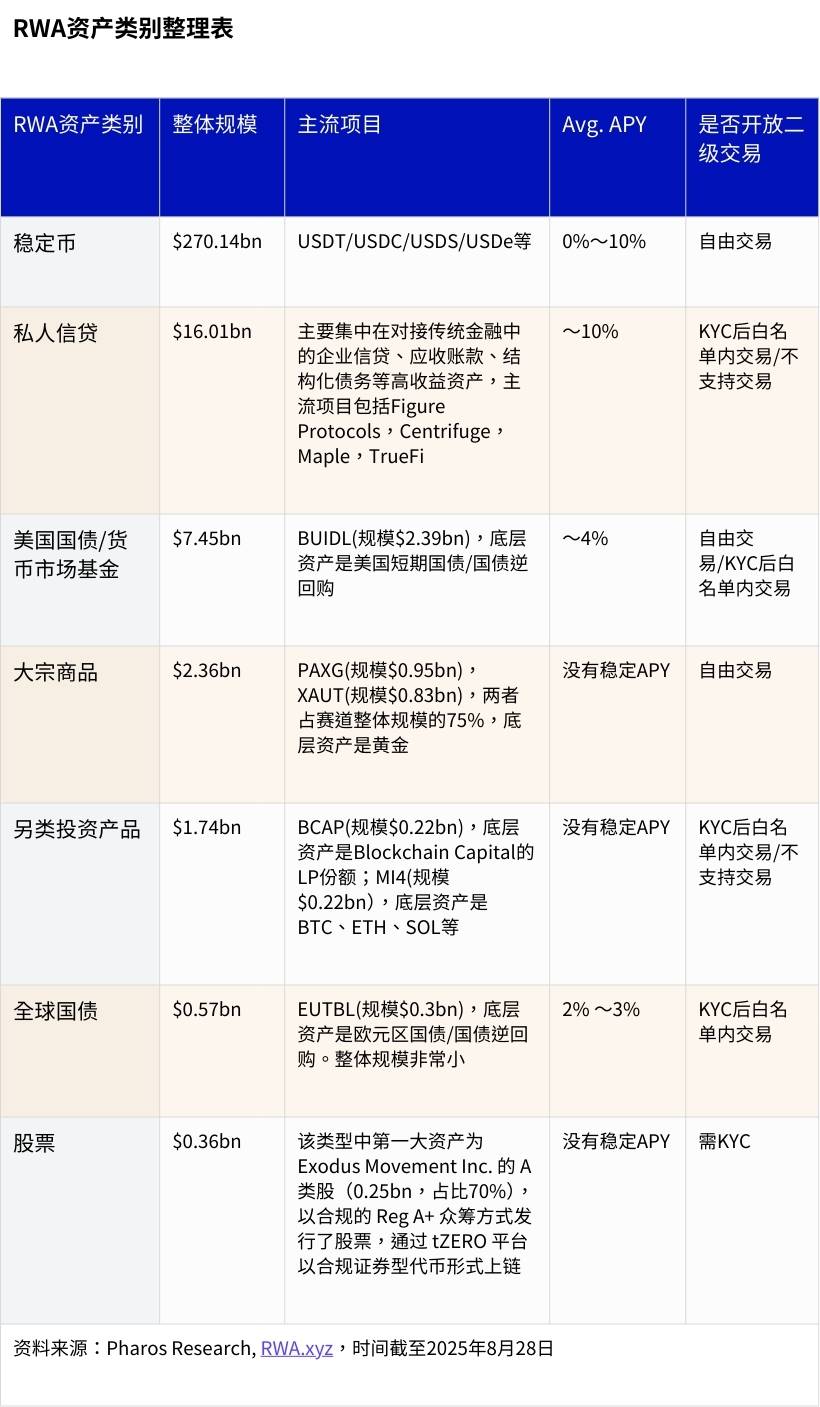

アセットクラス別の分析:チェーン上のRWAの上位3セグメントは、プライベートクレジット、米国債、コモディティであり、現在の規模は160億ドル、75億ドル、24億ドルで、それぞれ約56%、27%、9%を占めている。それぞれ56%、27%、9%である。このうち、プライベート・クレジットは主にコーポレー ト・クレジット、売掛債権、仕組債などのハイイールド資産にマッチしており、代表的なプ ラットフォームにはフィギュア・プロトコル、セントリフュージ、メイプル、トゥルーファイなどがある。米国債トラックの代表的な商品はBUIDL(規模23.9億米ドル)で、原資産は短期国債とリバース・レポをカバーしている。コモディティ・セグメントの代表的な商品は160億米ドル、75億米ドル、24億米ドルで、それぞれ約56%、9%を占めている。リバースレポ; そしてコモディティセグメントはPAXGとXAUTが独占しており、これらを合わせると金のトークン化市場規模の75%を占めている。

注:上記ソースはファロス・リサーチが照合したRWA.xyz

出典:ファロス・リサーチ、RWA.xyz

今後を展望すると、RWAの拡大余地はまだ上限には達していないというのが市場の一般的な見方だ。ボストン・コンサルティング・グループ(BCG)とデジタル証券プラットフォームADDXが2022年7月に発表した共同調査レポート「Relevance of On-Chain Asset Tokenisation in 'Crypto Winter'」によると、2030年までに世界のトークン化された資産の総規模は1,000億ドルから1,000億ドルに拡大する。トークン化された資産の総規模は2030年までに16兆ドルに達し、現在の600倍以上に成長すると予想されている[1]。

重要な参考点は、暗号資産ETFの開発です。2025年8月27日の営業終了時点で、ビットコインETFの総規模は1,446億ドル、イーサETFは326億ドルであり、これらを合わせると、非ステーブルコインのRWA市場の約6.6倍となる。ETFは「資本輸入」、すなわち伝統的な資本が市場に参入できるよう、オンチェーン暗号資産を伝統的な金融商品にパッケージングする役割を担う一方、RWAは「資産輸出」、すなわち伝統的な資本の市場参入を促進するよう、オンチェーン暗号資産を伝統的な金融商品にパッケージングする役割を担う。一方、RWAはDeFiエコシステムの新たな市場基盤を構築するため、実際のオフチェーン資産をチェーン上にマッピングすることで、「資産輸出」の役割を果たします。

一方、ETFの意義はコンプライアンスチャネルの確立と公募レベルの認知にあるが、その投資対象は依然としてBTCとETHに限定されており、主に投機とヘッジのニーズを満たしている。RWAの利点は、資産カバレッジの広さと実質リターンのサポートにある。債券、金、不動産、企業信用など、すべてがチェーン上の資産の基礎構成となりうるため、DeFiプロトコルはより豊かな現実世界の価値を運ぶことができる。対照的に、ETFは本質的に既存の暗号資産の再パッケージ化であり、RWAは伝統的な金融との深い構造的統合を達成する可能性が高い。スマートコントラクトやオンチェーン・アカウントを通じて、RWAは担保融資、収益集約、ステーブルコイン・アンカーリングなどのDeFiアプリケーションに組み込むことができ、新たな金融市場の形成につながる。

つまり、規模の可能性という点では、ETFの発展は資本流入の1000億ドルレベルに向けたものであるのに対し、RWAの上限は世界の投資可能な金融資産の100兆ドル以上に相当する。前者は伝統的市場のデリバティブ層に近く、後者は原資産へのプライマリー・セカンダリー・マーケットへのアクセスを目的としている。 RWAの発展経路はより複雑だが、その長期的意義と生態系への組込み性は、ETFよりもはるかに深いことは明らかである」

RWA普及率の継続的な上昇を支える力は、金利サイクル、機関投資家の参入、規制の進展に集中している。

2022年以降、世界は高金利環境に突入し、特に米国の連邦基準金利は5%超を長期間維持し、米国債やマネー市場を大きく引き上げている。2022年以降、世界は高金利環境に突入し、特に米国連邦基準金利は長期にわたって5%超を維持し、米国債やマネー・マーケット・ファンドといった伝統的資産の魅力を大幅に高めている。同時に、暗号市場がデレバレッジを経験し、強気/弱気の転換期にリスク選好度が低下すると、伝統的なDeFiにおける低リスクフリーレートと均質なインカム戦略のインボリューションの問題が浮き彫りになり、「安定的で予測可能な」インカム型原資産に対する投資家の需要が加速する。米国債券と様々なタイプの検証可能なインカム証書を組み合わせることで、RWAのポジショニングはまさにここでの対極にある、RWAの立場はまさにここにある。米国債と債券、そして様々な種類の検証可能なインカム証券を連鎖上にマッピングすることで、連鎖上のファンドに「低ボラティリティ+実質金利」という代替配分を提供し、連鎖上のリターンとオフライン金利という軸のつながりを再構築する。

2023年以降、ブラックロック、フランクリン・テンプルトン、ウィズダムツリー、JPモルガン、ウィズダムツリーは、チェーン上で強い存在感を示すだろう、ウィズダムツリー、JPモルガン・チェース、シティバンクをはじめとする世界の大手金融機関は、オンチェーンファンドの株式発行、トークン化された米国債商品、トークン化された資産ファンドなどをカバーする経路でRWAを敷設し、単純なブリッジングではなく、原資産の「ネイティブなオンチェーン化」を実現しようとしている。その結果、ソブリンや金融機関の信用をバックボーンとし、オンチェーン決済とポータビリティをキャリアとするRWAは、信頼と効率性の組み合わせにより、市場の受け入れと持続可能性を大幅に高めている。代表的な事例としては、フランクリン・テンプルトンがポリゴンとステラで米国通貨のファンドシェアであるBENJIトークンを発行したこと、ブラックロックがセキュリタイズに投資し、イーサリアムでトークン化したファンドを発行する計画であること、シティがカストディ債券の一部でオンチェーン決済の試験運用を推進していることなどが挙げられる。これらのイニシアチブを合わせると、準拠資産のオンチェーン供給を拡大し、大規模機関の参加を通じて市場の期待を強化することになります。

だらだらと拡大してきたICOとは異なり、RWAは証券、債券、ファンドといった規制の強い資産に関するものがほとんどであり、確立された法的・許認可の枠組みの中で推進されなければならない。確立された法的・許認可制度の中で推進されなければならない。過去2年間、各地の規制当局は資産のアップリンク、トークンの発行、保有者の権利に関する法的根拠を徐々に明確化し、プロジェクトの試験的実施やスケールアップに制度的なセーフガードを提供してきた。

注:Reg A+とは、米国証券法における「規制の緩やかな」公募のことで、発行体が株式やトークンを非IPOの条件で一般投資家に提供することを許可するもので、年間の資金調達限度額は7500万ドルとなっている。Exodus Movement、INX、tZEROはすべて、この方式で資産の募集を完了しています。

具体的な実施例としては、スイスの銀行Sygnumが、投資家がチェーンを通じて企業金融に参加できるトークン債を発行し、香港では中国建設銀行によるトークン化された2億香港ドルのグリーンボンドの発行を支援しており、これはアジア初の政府支援によるトークン債プロジェクトのひとつとされている。これらの試みは、法的確実性と保有者の権利の明確化を前提に、RWAの製品化と規模拡大が再現可能であることを示している。

「資産-発行-取引-データ」の全チェーンを中心に、RWAは業界の主要プレーヤーである。その役割は、資産発行者、インフラストラクチャー・プロバイダー、アプリケーション層プラットフォーム、データ・サービス・プロバイダーの4つに分類され、コンプライアンス、カストディアン、清算・決済、ユーザー・アウトリーチなどに分かれています。

トークン発行者は、実物資産(米国債、金、不動産など)をチェーン内で流通可能な証書に変換し、引き受ける立場にある。また、コンプライアンス体制の設計、所得分配、カストディアン監督などの中核的な責任も担っている。

インフラストラクチャ・プロバイダーは、発行、認証、コンプライアンス・サポート、アセット・ホスティングの基礎となる機能を提供する。インフラストラクチャー・プロバイダは、発行、認証、コンプライアンス・サポート、アセット・ホスティングの基礎となる機能を提供する。

Application Tier Platformsは、投資およびポートフォリオ管理へのエントリーポイントをユーザーに提供し、多くの場合DeFiモジュールと結合される。また、DeFiモジュールと組み合わせることで、C-suiteの投資家とオンチェーンRWAをつなぐこともあります。

データ&インデックス・サービス・プロバイダー(DISPs)は、価格、インデックス、参照レートなどのデータをオンチェーンプロトコルに提供し、オフチェーン情報とオンチェーン契約の橋渡しをします。オフチェーン情報とオンチェーン契約の橋渡し役です。

短期的には、RWAの規模拡大への前進は、単一の技術的ボトルネックに根ざしているのではなく、一連の深い構造的制約に根ざしている。これらの制約は主に、ビジネス形態のダイナミックな進化、市場流動性の本質的な限界、コンプライアンスの枠組みやアセットマッピングの基本的な課題によってもたらされ、これらが最終的に組み合わさって、現在のユニークな利用者構造と市場風景を形作っています。

RWAサーキットのほとんどのプロジェクトは、まだビジネスモデル開発の探索的・実験的段階にあり、主力商品や戦略的ポジショニングを頻繁に切り替えています。主力商品や戦略的ポジショニングが頻繁に入れ替わるため、外部の公開情報と実際のプロジェクト運営との間に大きな時間差や内容の乖離が生じている。典型的な現象は、数ヶ月前の公開資料やプレスリリースが、現在の事業の焦点を正確に反映しなくなっていることである。例えば、クレディックスのようなプロジェクトは、初期のクレジット・プラットフォームの説明からPayFi製品マトリックスにシフトしている。このように事業が高頻度に繰り返されることで、外部のデューデリジェンスや継続的な追跡のための情報を検証するのは非常にコストがかかり、困難になっています。

取引構造の観点から見ると、大半のRWA商品の流動性は厳しく制限されている。プライベート・クレジットのLPバウチャーであれ、主流の財務省トークン化商品であれ、取引や移転は一般的にホワイトリストのアドレスに限定されている。(1)高度に標準化された原資産を持つコモディティ(例:金)、(2)オンドファイナンスのような機関が特定のコンプライアンスフレームワークの下で発行する流動性の高い米国債商品(例:米ドル)。この主にアクセスベースの市場構造は、資産の効果的な価格発見と保有者の退出効率を著しく阻害している。

RWAの中核は、オンチェーンのデジタル・クレデンシャルと、オフチェーンの法的利益および物理的資産との間の信頼できるマッピングの構築にあります。つまり、SPVや規制対象のカストディアンがオフチェーンでコンプライアンス審査(KYC/AML)を完了し、標準化されたトークン(bTokenなど)をオンチェーンで発行して流通させる。

-規制の裁定と政策リスク:プロジェクトのかなりの部分は、管轄区域で証券を発行するライセンスを持っておらず、むしろチェーン上でトークンを発行できない微妙な方法で構造化されています。かなりの数のプロジェクトが、その管轄区域で証券発行のライセンスを取得しておらず、むしろ「証券」の法的定義を回避する方法で構造化されている。このようなグレーゾーンの規制は、継続的な政策強化のリスクや、規制環境が変化した場合の潜在的なコンプライアンス危機にさらされ、その結果、事業が閉鎖される可能性があります。

資産の検証と権利保護の脆弱性:オンチェーントークンとオフチェーンの実物資産との間の正確で信頼できる対応が維持されているかどうかは、投資家の懸念の核心です。現在、ほとんどのユーザーは、プロジェクトやカストディアンによって一方的に発行される監査報告書や資産証明書に頼るしかなく、これらの文書には統一された基準や法的強制力がありません。さらに重要なのは、原資産のデフォルト、早期償還、SPVの破産など極端な状況が発生した場合、チェーン上のトークン保有者の権利と利益、清算・回収プロセスは極めて不透明であり、スマートコントラクト自体が複雑なチェーン外の法的手続きに自動的に対処することができないことである。メープル・ファイナンスの以前の債務不履行により、一部の借り手がLPを償還できなくなったのは典型的な例であり、最終的には法的手続きを解決するためにチェーンに戻る必要がある。同社の法制度はまだオフチェーンで解決している段階だ。

DeFiコンバージェンスの法的ジレンマ:RWAを担保としてDeFiレンディングや自動マーケットメイカー(AMM)契約に組み込むことは、その価値を高める重要な方法ですが、同時に新たな法的アイデンティティの課題も生じます。現在の法的枠組みでは、このようなコンバージェンス商品の属性が不明確であるため、プロジェクトの所有者と利用者の双方が「違法な証券発行」や「クロスボーダー取引違反」の罪に問われる可能性がある。

上記の問題は、「アセットマッピング」という壮大な物語の根本的な再編成につながり、コンプライアンスと規制の不確実性を大きくしています。これは、コンプライアンスを確保するため、自主的にホワイトリストへの掲載に限定することを選択したBacked Financeなど、市場特有のケースにも反映されています。また、RealTのオンチェーン株式トークンは、最終的にその価値を実現するために、米国を拠点とするエンティティのKYC検証メカニズムに大きく依存しています。

まとめると、上記の制約を考慮すると、RWAの現在の市場での位置づけは「メザニン効果」を示している。一方では、伝統的な金融機関はオンチェーンのオペレーショナルリスクやコンプライアンスの不確実性に非常に慎重であり、他方では、高いボラティリティと短期的な利益を追求するCrypto DegeneratesはRWAの利回りに魅力を感じない。その結果、RWAの中心的なターゲットグループは、主に伝統的な金融リテール投資家(TradFi Retail)と、堅実な資産配分を求めるオンチェーンの大口資本保有者(Whales)であり、地理的には、この需要は世界のハイパーインフレ国(ラテンアメリカ、東南アジアなど)で特に顕著である。このニーズは、ラテンアメリカや東南アジアなど、世界的なハイパーインフレ国で特に顕著です。

RWAの市場では、プライベート・クレジットの需要が高まっています。">様々な形態のRWA(ステーブルコインを除く)の中で、プライベート・クレジットは取引量とシェアにおいて常に最前線にある。貸出残高は160億ドル(貸したがまだ返済されていないローンの残高)で、全体の約56%を占めている。

出所:Pharos Research、RWA.xyz

プライベート・ファイナンスの重要な一分野であるプライベート・クレジット市場は、ブラックストーンやKKRといった大手企業によって1980年代から1990年代に開拓されて以来、成熟した資産クラスへと発展してきました。1980年代から1990年代にかけて、Blackstone や KKR といった大手企業によって開拓されて以来、プライベート・クレジット市場は成熟した資産クラスへと発展してきました。特に2008年の金融危機以降、伝統的な商業銀行の与信政策が引き締められたことで、プライベート・クレジットは急速に市場のギャップを埋め、中小企業 (SME) の重要な資金調達チャネルとなり、2023年の世界市場規模は1兆6000億米ドルを超えると見られています。このアセットクラスは、さまざまな理由で公開市場や銀行から融資を受けることが難しい中小企業に、公開されていないローンを提供する。

プライベート・クレジットの運用構造は、オフ・チェーンとオン・チェーンの2つのレベルに明確に分けることができる。オフ・チェーンでは、資産の源泉は通常、特別目的事業体(SPV)が保有・管理する現実的で法的拘束力のあるローン契約のままであり、オン・チェーンでは、契約はSPVの債権を通過する。オンチェーンでは、プロトコルはERC-20やNFTなどの技術標準を通じて、SPVが保有する債権を標準化されたデジタルトークンにカプセル化します。

プライベート・クレジットの中核的な特徴は、以下の側面に表れている。第一に、投資の敷居が高く、参加者は通常、ファミリーオフィスやプロのプライベート・エクイティ・ファンドなどの適格な投資家であり、高い固定収入の追求を目指している。第二に、資産の流動性はおのずと制限され、情報の透明性が低いため「ブラックボックス」とみなされがちであること、また融資期間が長いため、投資からの事前撤退が困難であることである。とはいえ、プライベート・クレジットは、金利、返済スケジュール、満期日が明確な、標準化された債券構造を持っており、SPV(特別目的事業体)やKYCといったコンプライアンス枠組みに依存して、情報開示や監査基準の面で制度化が進んでいる。一般的な原資産には、中小企業向けローン、請求書・債権ファイナンス、貿易金融、消費者ローン、不動産担保ローンなどがある。

連鎖型プライベート・クレジットの中核的価値は、ブロックチェーン技術を利用して従来のビジネスプロセスを再構築し、最適化することにあります。資本家と借り手を契約によって直接結びつけ、スマートコントラクトを利用して、資産管理、資金移動、返済管理、利子の分配など、手作業に頼っていたリンクを、チェーン上で可視化され追跡可能な自動化されたプロセスに変換する。投資家にとってこのモデルは、投資行動をトークンの引き受けに単純化するものであり、トークンは原資産であるローン元本と利息の収入に対する明確な権利を直接的に表す。最終的には、資産処理全体の効率性と透明性が大幅に改善されます。

トークン化によって資産のオフラインの属性や依存関係が変わるわけではないことを強調しておきます。借り手、融資前の監査、担保管理、返済、債務不履行処理はすべてオフラインで行われ、チェーンはむしろデジタル証憑と決済のレイヤーです。そのため、オフラインで債務不履行が発生しても、チェーン・トークンが自動的に権利を行使することはできず、従来の法律やコンプライアンスの枠組みに頼って対処する必要があります。したがって、SPVは本質的にオフチェーンのコンプライアンス仲介者の役割を果たす。つまり、投資家はローン資産を直接保有するのではなく、SPVを介して間接的に負債を保有することになり、その登録、運営、監査、デフォルトプロセスはすべてオフラインの法制度の範囲内に収まる。借り手のアクセス、KYC、信用評価、リスク管理も中央集権的なエンティティによって管理され、Aaveやその他のアルゴリズムモデルのように集約をオープンにすることは難しい。

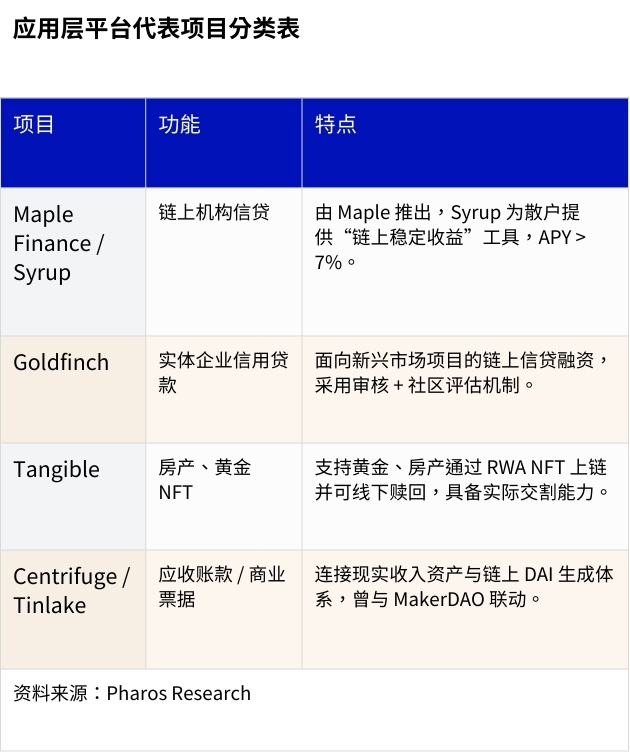

2021年の登場以来、オンチェーンプライベートクレジットの発行総額(返済分を含む)は290億ドルを超え、累計で2,500件以上のローンが発行されている。現在の市場の平均年率収益率(APR)は9.75%である。[2]市場の状況は明らかになりつつあり、Maple、Goldfinch、Figure、Centrifuge、PACT、Tradableなど数多くの主要プレーヤーが、経営の安定性と高い総ロックイン価値(TVL)を通じて、独自の存在感を示している。

プロジェクトのウェブサイト:

https:/ /maple.finance/

https:/

プロジェクト公式Xアカウント:

https://x.com/maplefinance

https://x.com/maplefinance

メープル・ファイナンスは機関投資家向けのクレジット・プラットフォームで、無担保融資に早くから注力してきた。オーソゴナル・トレーディングの債務不履行後、同プラットフォームの戦略的焦点は、より強固なオーバー担保(担保率150%を要求)と三者間契約モデルに移行した。このモデルでは、独立した第三者機関が担保の価値を監視し、Mapleはスマートコントラクトの実行に集中する。担保価格があらかじめ決められたしきい値を下回り、借り手がマージンコールを受けてから24時間以内に担保を補充しなかった場合、貸し手の利益を守るために第三者が清算を実行するトリガーが引かれる。2025年8月末現在、メイプル・ファイナンスの運用資産は33億ドル以上、累計融資額は89億ドル以上であった。[3]

Source:PharosResearch, Maple Finance

プラットフォームの主要製品ラインは、パーミッションド・アクセスとオープンアクセスに分かれています。

プラットフォームの主力商品ラインは、機関投資家と個人投資家のニーズにそれぞれ対応するため、パーミッションド・アクセスとオープン・アクセスに分かれている。

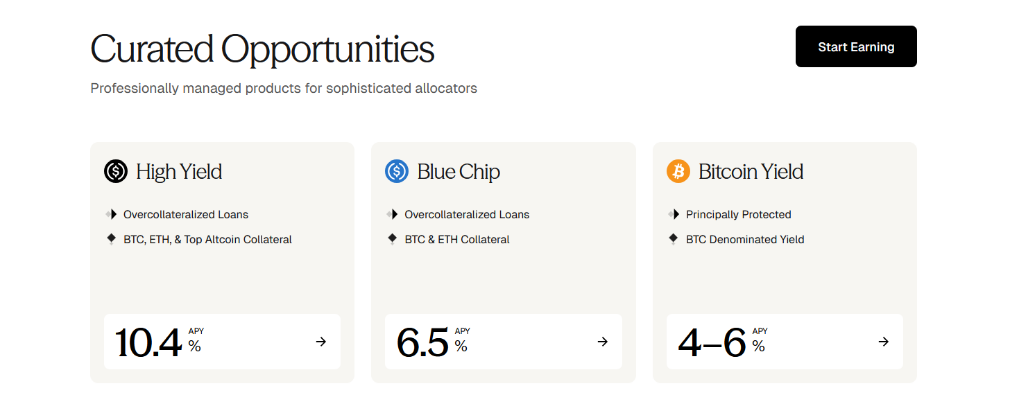

パーミッションド・アクセスの商品ラインは、機関投資家向けに設計されており、KYC認定と最低投資基準額が10万ドルで、プライベートバンクと同様の「ホワイトグローブ」サービスを24時間365日提供している。また、プライベート・バンクと同様の「ホワイト・グローブ」サービスを24時間365日提供し、プログラム設計、資金管理、問題解決においてマンツーマンのサポートを提供する。このシリーズは3つの商品で構成されている:

- ブルーチップ:保守的なリスク選好度の投資家を対象とし、ビットコインやイーサリアムなどの成熟した暗号資産のみを担保として受け入れ、信用度の高いローンに投資し、年率約6.の利回りを提供している。

高利回り:より高いリターンを求め、対応するリスクを許容できる投資家向けに、受動的に担保を保有するのではなく、資産の差し入れや二次貸付を通じてリターンを増幅させることを中核戦略としており、年換算利回りは最大10.4%となっている。同社の中核戦略は、受動的に担保を保有するのではなく、資産の質入れや二次貸付を通じてリターンを増幅させることであり、年換算利回りは最高10.4%である。

- BTC Yield: この商品は、機関投資家のビットコイン配分に対する需要の高まりに応えるもので、Core DAOが提供するDual Stakingメカニズムを利用しています。機関投資家の顧客は、BitGoやCopperのような機関投資家グレードのカストディアンでビットコインを保管し、ロックアップ期間中に資産を売却しないことを約束することで、4~6%のリターンを得ることができます。

出典:ファロス・リサーチ、メープル・ファイナンス

平均的な個人投資家が利用しやすいようにするため、メープル・ファイナンスは2024年2024年後半、メープル・ファイナンスは流動性証書のシロップシリーズ(LPトークン)を開始した。2025年8月末時点で、SyrupUSDCは22億ドル以上、SyrupUSDTは1億5,200万ドル以上の総ロックイン価値(TVL)を有し、どちらも約6.9%の年換算利回りを提供しています[4]。流動性証書のSyrupUSDTシリーズを通じて、Maple Financeは個人投資家に幅広い流動性証書を提供することができます。[4] Syrupを通じて調達された資金は、同プラットフォームのブルーチップ・プールとハイイールド・プールから機関投資家の借り手に貸し出され、融資で発生した利息はSyrupの預金者に直接分配される。同商品は機関投資家向けプールと同様の原資産構造を共有しているが、そのリスクは独立して分離されている。

Syrupの直接利回りは機関投資家向け商品よりも若干低いが、メイプル社は長期的な参加を促すために「ドリップス」報酬システムを導入した。このシステムは、4時間ごとに複利計算されるポイントという形で追加の報酬を計算し、各四半期の終わりに、ユーザーはポイントをプラットフォームのガバナンストークンであるSYRUPと交換することができる。SYRUPは、それ自体が質権に対して年率2.98%のリターンを得る一方、プラットフォームは、貸出業務手数料(0.5%から2%の範囲)から生じる収益の20%を公開市場での買戻しとSYRUPの質権者への分配に使用する。質権設定者

さらに、資産の流動性とポートフォリオを強化するため、SyrupUSDCは以下のようないくつかのヘッダーDeFiプロトコルに統合されています:

スパーク。SkyエコシステムのサブDAOであるSparkは、SyrupUSDCプールに3億ドルを注入し、安定したコインの収益源を提供しています。

-Pendle: ユーザーはPendleプラットフォーム上でSyrupUSDCの元本部分と収益部分(PT-SyrupUSDCとYT-SyrupUSDC)を取引し、3倍のDripsボーナスを受け取ることができます。

-Morpho / Kamino:これらの貸出契約では、SyrupUSDCとそのデリバティブは、USDTやUSDCなどの他の資産を貸し出すための適格な担保として使用することができます。

プロジェクトウェブサイト:

https://www.goldfinch.finance/

プロジェクト公式Xアカウント:

https://x.com/goldfinch_fi

オンチェーンプライベートクレジットの分野で、ゴールドフィンチは「無担保クレジット」に焦点を当てたユニークな市場ポジションで注目を集めています。同契約の中核となるビジネスモデルは、新興市場のフィンテック企業や貸し手に融資を提供するもので、借り手はラテンアメリカ、東南アジア、アフリカにいる。これらの融資の原資産は、インドの電気自動車会社Greenwayやナイジェリアの消費者金融プラットフォームQuickCheckに提供した資金のように、主に消費者金融、教育ローン、零細・中小企業向け融資で構成されている。現在までに、ゴールドフィンチは累計1億6,000万ドル以上の融資を実行した。[7]

出典:Pharos Research、Goldfinch Finance、Curve

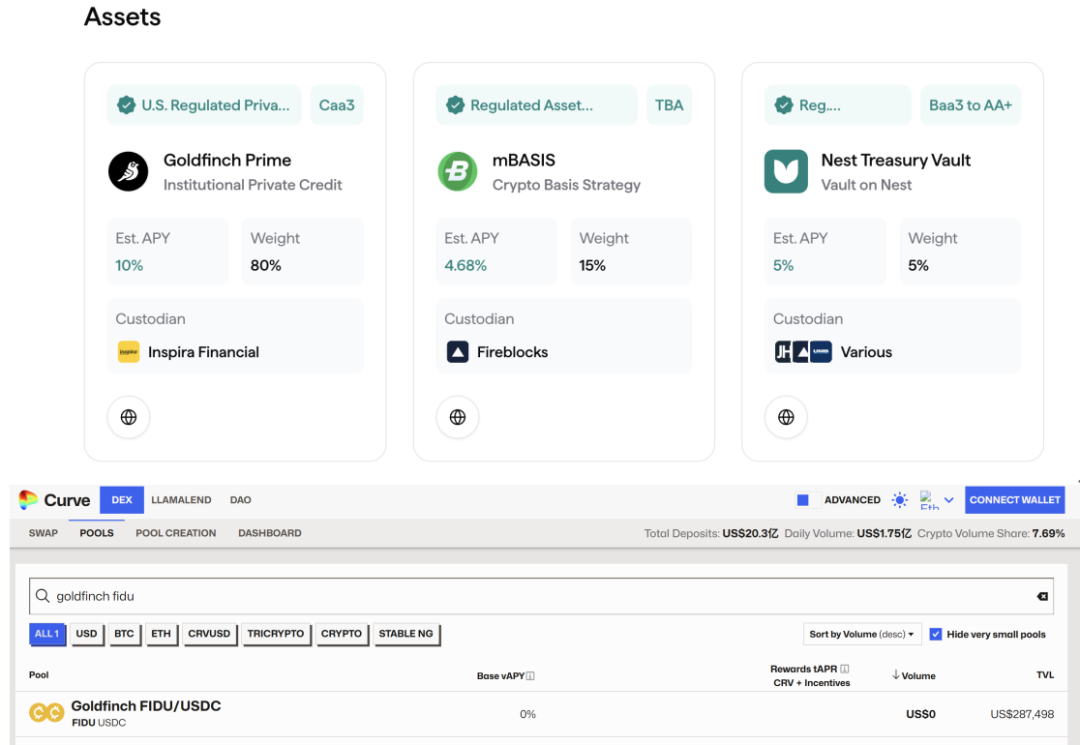

契約はマスタープール(シニアプール)を中心に構成される。典型的なローン取引では、シニアプールが資金の約90%を提供し、プロトコルのスマートコントラクトによって自動的に分配される。残りは「バッカー」によって提供される。バッカーは伝統的な金融劣後債のような役割を果たし、適格な投資家のみが利用できる。一般投資家は流動性提供者(LP)として、USDCをメインプールに預けることでFIDUトークンを取得することができ、これは借り入れ資金すべての負債に対する取り分を表すだけでなく、投資家に対して毎月または四半期ごとの利払いを発生させる。投資チャネルは米国以外の個人投資家および米国内の適格投資家に開かれており、最低投資基準額は100ドルである。FIDUトークンは理論上、Curveプラットフォームの流動性プールで追加のGFIトークンのインセンティブを獲得することができますが、その流通市場の流動性は現在極めて限られています。

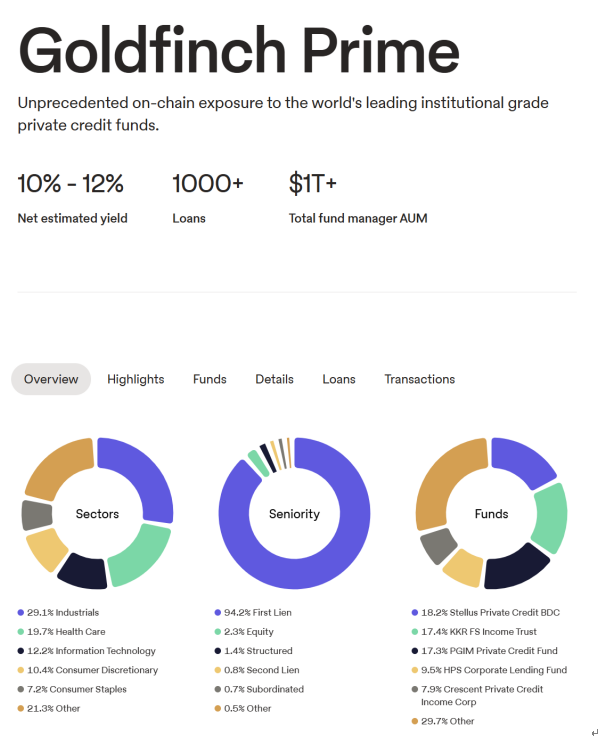

さらに、機関投資家向けビジネスを拡大するため、GoldfinchはGoldfinch Primeと呼ばれるプライベートクレジット資産プールを立ち上げました。この商品は、Apollo、Ares、Golub、KKRといった一流プライベート・エクイティ・ファンドの資産をチェーン上にパッケージ化したもので、リテール・ユーザーはPlumeが提供するNest Vaultにアクセスすることで、年率約7%の利回りでUSDCを預けることができる。しかし、このプールでは償還に10日間のロックイン期間があり、現在の運用資産総額(TVL)は44万ドルと比較的小さい。

出典:Pharos Research、Goldfinch Finance

プロジェクトのウェブサイト:

https://www.figure.com/

プロジェクト公式Xアカウント:

プロジェクト公式Xアカウント:

https://x.com/Figure

米国の民間クレジットRWAエコシステムの代表的な勢力として、フィギュアはローン組成の連鎖において最大級の事業体となっている。ホーム・エクイティ・ローン(HELOC)、借り換えローン、消費者金融など幅広い事業を展開し、累計のローン発行規模は160億ドルを超えている[5]。ゴールドフィンチとは異なり、フィギュアの原資産は主に有担保ローンであり、現実の不動産や適格クレジットを担保として貸し出される。

Figureの中核となる運営メカニズムは、自社開発のProvenanceブロックチェーンに依存している。このプロトコルは、オフラインの融資資産を保有・管理する特別目的事業体(SPV)を設立し、対応するトークン化された証券をプロベナンス・チェーン上で発行することで機能する。これらのトークンは一般には公開されず、ファンドや資産管理会社などの機関投資家による申し込み専用となっている。資産の償還と収益の分配は厳格なオフチェーン・コンプライアンス・プロセスに従い、プロセス全体の合法性を保証する。

Figureのエコシステムは高度に閉鎖的で、ProvenanceはCosmos SDKに基づく許可制のブロックチェーンであり、バリデータノードの操作、スマートコントラクトの展開、資産の流れに厳格なホワイトリスト登録とコンプライアンス監査を義務付けている。この機能により、Figureエコシステム内のRWA資産をより広範なDeFiシステムと自由に組み合わせることができず、個人投資家向けにオンチェーンでの直接投資ポータルを提供していない。Figureは、そのコンプライアンス・フレームワークのおかげで、フランクリン・テンプルトン、アポロ・グローバル・マネジメント、ジェフリーズ、ハミルトン・レーンなど、伝統的な金融大手数社と深い関係を築いている。市場では、これらの金融機関が将来的にプロベナンス・ブロックチェーンを利用して、トークン化された独自のプライベート・クレジット商品を発行する可能性があると予想されている。

プロジェクトウェブサイト:

https://centrifuge.io/

プロジェクト公式Xアカウント:

https://x.com/centrifuge

セントリフュージは、オンチェーンプライベートクレジットのためのRWAスペースの早期探索者として、不動産モーゲージ(ニューシルバー)、物流債権(コンソルフレイト)、マイクロファイナンス(ブランチ)など幅広い資産をカバーするTinlakeフレームワークで、いくつかの現実世界のアセットベースのプールの発行に成功しています。(Branch)など、多様な資産を対象としている。プールは独立したSPVを通じて分離され、強固なリターンを持つ最上位層を表すDROPトークンと、ハイリスク・ハイリターンを持つ最下位層を表すTINトークンを発行する革新的な階層構造を特徴としている。このモデルは2021年から2023年にかけて目覚ましい成功を収め、一時はMakerDAOプロトコルの真の担保請求を通じてDAIを鋳造するベンチマークとなった。このアーキテクチャは現在、Tinlakeフロントエンドが新しいCentrifugeアプリに統合され、関連するアセットプールは現在、返済と終了の段階にあり、歴史的な使命を終えている。

出典:Pharos Research、Centrifuge

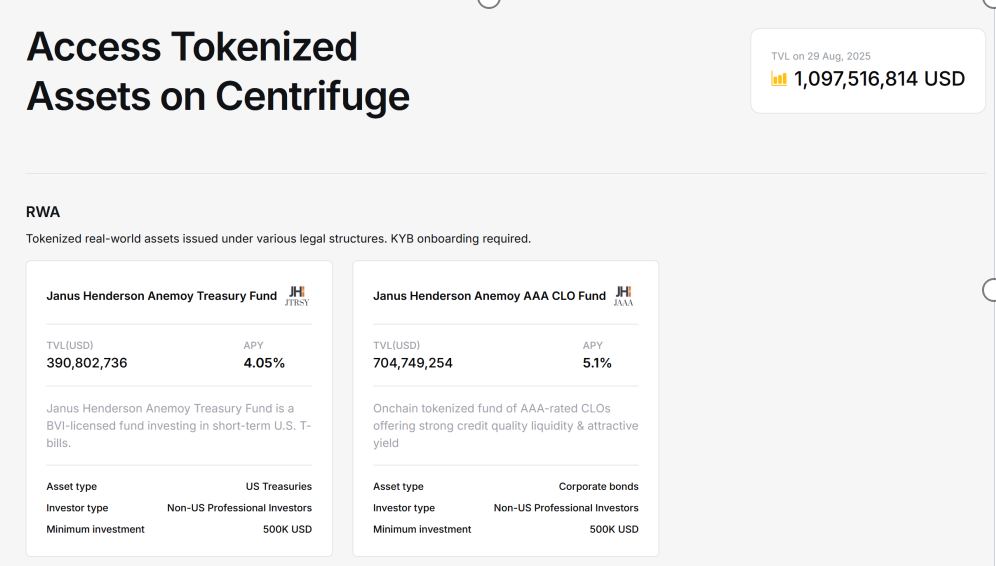

現在、Centrifugeプラットフォームは投資家が利用できる2種類の商品に焦点を当てている。1つ目は、大手ファンド会社であるジャナス・ヘンダーソンが発行するトークン化された米国債商品、2つ目は、AAA格付けのCLO(Collateral Loan Obligations:複数の変動金利低信用度ローンをパッケージ化し、SPVを通じて構造的に階層化することで、さまざまなリスク選好度を持つ投資家のニーズに応える金融商品)の仕組株です。どちらのタイプの投資商品も適格投資家のみが利用可能で、イーサネット・ネットワーク上で発行される。

さらに、最近の一連の動きは、Centrifugeの戦略的焦点がコンプライアンス・シナリオと許可制ブロックチェーンに完全にシフトしていることを明確に示しています。2025年5月、同プロジェクトは、SecuritizeとEthenaが共同で推進するコンプライアンスとRWAに特化したチェーンであるConvergeに、最初のローンチ・パートナーの1社として参加すると発表しました。2025年5月、同プロジェクトは、セキュリタイズとEthenaが共同で推進するRWA特化型チェーン「Converge」に、最初のローンチ・パートナーの1社として参加することを発表。同年6月、CentrifugeはS&Pダウ・ジョーンズとパートナーシップを締結し、「Proof-of-Index」メカニズムの開発を検討。7月にはCentrifuge V3が稼動し、Wormholeクロスチェーンアーキテクチャを統合して、6つの主要なEVMチェーンに統一されたマルチチェーンRWAインフラを提供し、クロスチェーンの流動性と資産管理能力を大幅に強化しました。

プロジェクト公式ウェブサイト:

。https://www.tradable.xyz/

プロジェクト公式Xアカウント:

https://x.com/tradable_xyz

高いパフォーマンスとコンプライアンスを一体化させるため、Tradableはイーサリアムのエコシステムとの互換性を維持しながら、ZkSync Era(ZKスタック)技術に基づく許可制ブロックチェーン上に構築することを選択した。基礎となるスマート・コントラクト・システムには、KYC/AML検証、適格投資家認証、資産譲渡制限など、厳格なコンプライアンス・メカニズムが組み込まれている。この構造により、サービス対象は主に機関投資家と適格投資家であり、一般の個人投資家は現在直接参加することができない。投資家候補はすべて、まず口座を開設し、総合的なコンプライ アンス審査に合格しなければ投資資格を得ることができない。加えて、このプラットフォームは1回の取引に参加するための敷居を高く設定しており、通常は10万米ドルを下回ることはない。

出典:Pharos Research、Tradable

https://pactfoundation.com/

プロジェクト公式Xアカウント:

https://x.com/pactconsortium

アプトス財団の支援を受けてインキュベートされたPACTプロトコルは、トークン化された私的信用商品を通じて、新興市場や特定地域に多様な資金調達ソリューションを提供することに専念しています。地域に特化した資金調達ソリューションを提供します。オンチェーン資産の法的有効性を確保するため、PACTは革新的なコンプライアンス・フレームワークを採用しています。暗号化して保存された個人識別情報(PII)はオフチェーンに置かれ、米国の統一電子取引法(UETA)の要件に準拠するよう設計されたハッシュを用いてオンチェーンで検証されます。すべての参加者(借り手と投資家を含む)はKYC/AML監査に合格する必要があり、ローン申請、NFT発行、融資契約取引などのオンチェーン活動を行う権限が与えられます。

PACTのエコシステムでは、各ローンは動的に更新可能なNFTによって表され、このNFTはローンの条件と返済状況を記録するだけでなく、エクイティのフローも運びます。BitGoとの提携により、これらのNFTは流通市場で転売・取引可能な債権を表している。一方、大規模なRWAデータを安全に保管する問題を解決するため、PACTはShelbyプロトコル(Aptos LabsとJump Cryptoが共同で立ち上げた)と提携し、その高性能、低遅延の分散型ストレージ機能を活用しています。

現在までに、PACTプラットフォームは10億ドル以上のローンを集約しています。

BSFG-EM-1:主力商品であるこのプールは、新興市場の個人消費者や零細・中小企業経営者に短期の小口融資を提供しており、その規模は1億6,000万米ドルを超える。1億6,000万米ドル以上で、金利は64.05%と高い。

-BSFG-EM-NPA-1/2: この2つは不良債権や債務不履行債権のための特別なプールで、合計1億8,400万ドルの規模があり、適格投資家のみが利用可能で、具体的な利回りは公表されていない。

-BSFG-CAD-1: この4,451万ドルのプールはカナダの住宅用不動産を担保とし、シニア/劣後階層構造となっている。0.13%という低金利はリスクの低いシニア部分に相当すると思われるが、資産がロックされた状態にあるため流動性は限られている。

-BSFG-AD-1 と BSFG-KES-1: これらのプールはUAEの零細・中小企業市場とケニアのリテールクレジット市場にそれぞれ2,005万ドルと639万ドルの規模でサービスを提供しており、金利は対応する市場の高成長と高リスクの特性を反映している。金利はそれぞれ15.48%と115.45%で、対応する市場の高成長と高リスクの特性を反映している。

上記内容の出典:ファロス・リサーチ、PACT財団

出典:ファロス・リサーチ、RWA.xyz

将来的には、PACTは主流のDeFiプロトコルと統合する計画で、そのクレジットトークンをリボ払い融資、レバレッジ戦略、流動性マイニングなど、より幅広い分散型金融シナリオに導入することを目指しており、投資家に年率6%から15%のリターンを提供することが期待されています。

オンチェーンプライベートクレジットのトラックは、初期の探索段階から、コンプライアンスに基づく機関主導のスケールアップ期へと移行しつつあります。一流の資産運用会社はすでに先陣を切っていますが、市場が飛躍的に成長する次の段階は、より広範な金融機関の参加の幅と深さ、すなわち、一握りの先駆者から多数の中小金融機関の本格参入へと拡大するかどうかにかかっています。将来の市場規模の真の引き金となるのは、資産サイドと資本サイドの完全な「制度化」であろう。この重大な構造転換は、次の3つの次元で市場の風景を再形成すると予想される。

第一に、資本の「制度化」は必然的に必要となる。規制の枠組みが成熟するにつれ、「コンプライアンス優先」と「ライセンス供与」の環境が業界標準となり、過去の「野放図な成長」モデルに取って代わるだろう。

第二に、このコンプライアンスに基づき、トラックの究極的な価値は、DeFiエコシステムへのより深い統合を通じて解き放たれ、単に収益を提供する資産の「サイロ」から、主流の融資契約において担保として使用できる、非常に効率的でコンポーザブルな資産へと変貌を遂げるだろう。

第三に、ますます高度化する金融機関のニーズに応えるため、原資産は標準化されたローンから、不動産信託(REIT)やストラクチャード・クレジット(CLO)など、より多様化した商品へと革新を続けるでしょう。

これら3つのトレンドは絡み合っており、合わせてオンチェーンプライベートクレジット回路の成熟に向けた明確な道筋を示しています。未来の市場はもはや単なるオンチェーン・マッピングではなく、伝統的金融の資産の厚みとコンプライアンスの厳格さ、そして分散型金融の効率的な清算とコンポーザビリティの深い融合となるだろう。その時、オンチェーンプライベートクレジットは、初期のハイリスク・ハイボラティリティのレッテルを払拭し、真にチェーン経済全体の「安定した収入の礎石」へと変貌し、デジタル資産の世界から実体経済へ、持続可能で相関性の低いキャッシュフローへと変貌することが期待される。

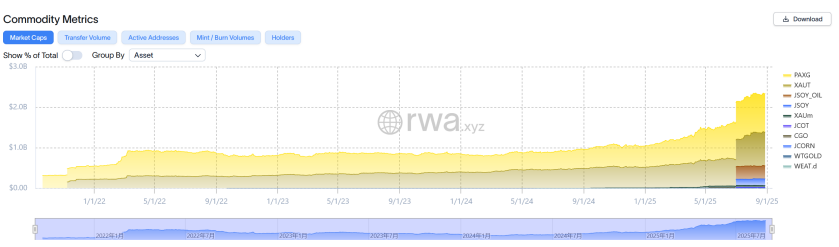

トークン化されたコモディティは、RWA(ステーブルコインを除く)セグメントの重要な一部である。このカテゴリーは現在、市場全体の8.6%を占める24億ドルの資産で3位につけている。特に注目すべきはその力強い成長で、年初来の資産規模は約136%増加している。

このようなRWAの発行メカニズムは一般的に標準化されたプロセスに従っており、物理的なカストディ、オンチェーン・マッピング、償還可能な設計という3つのコア・コンポーネントで構成されているため、完全なクローズド・ループが形成されている。まず、発行者は金などの現物資産を規制された専門カストディアンに預託し、オンチェーントークンの各単位が実際の現物資産によって裏付けられることを保証する。その後、現物資産に固定されたトークンが、スマートコントラクトを通じてブロックチェーン上で1対1の比率で発行される(主にイーサ)。最終的にユーザーは、コンプライアンス要件を満たせば、保有するトークンを対応する現物資産と交換することができる。一次市場でのトークンの鋳造と破棄には一般的にKYC認証の完了が必要だが、標準的なERC-20トークンとして、トークンは二次市場で自由に流通することができる。

Source: Pharos Research, RWA.xyz

出典:Pharos Research、CoinGecko

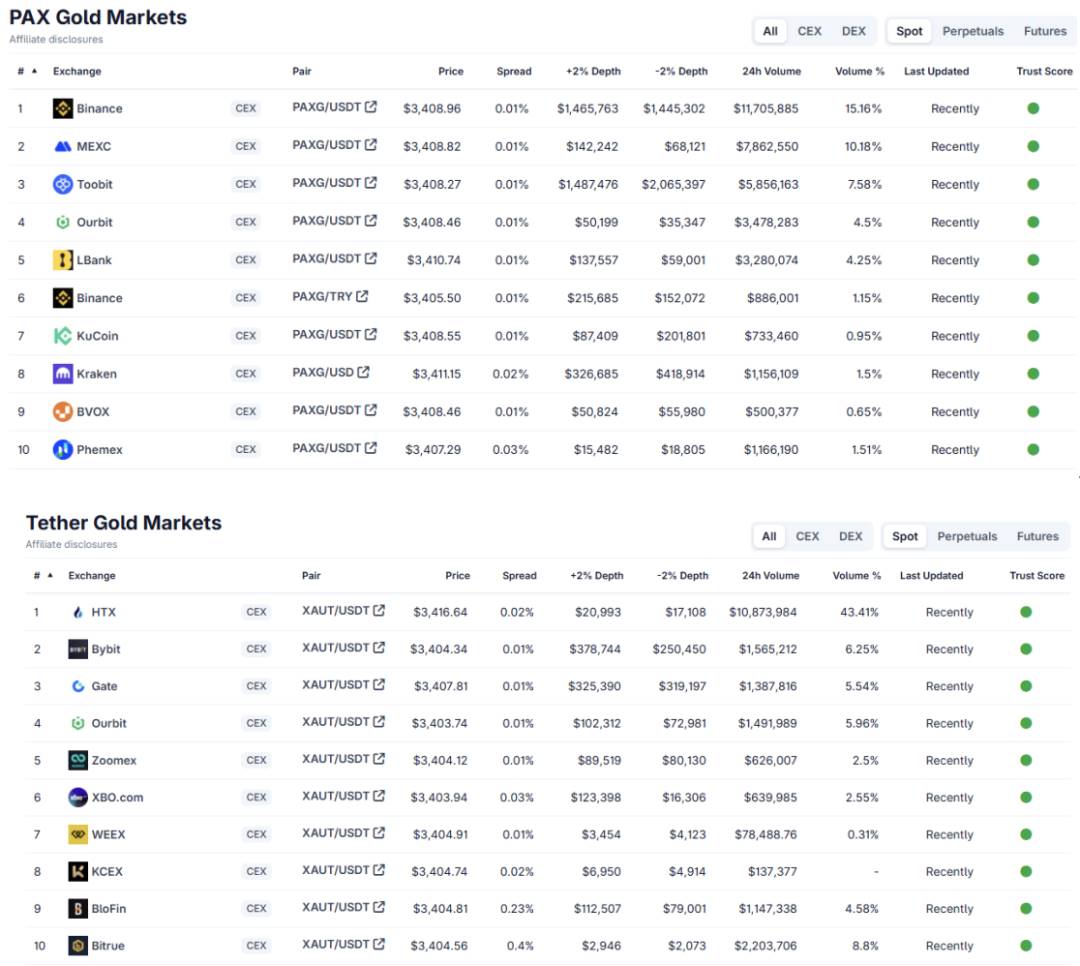

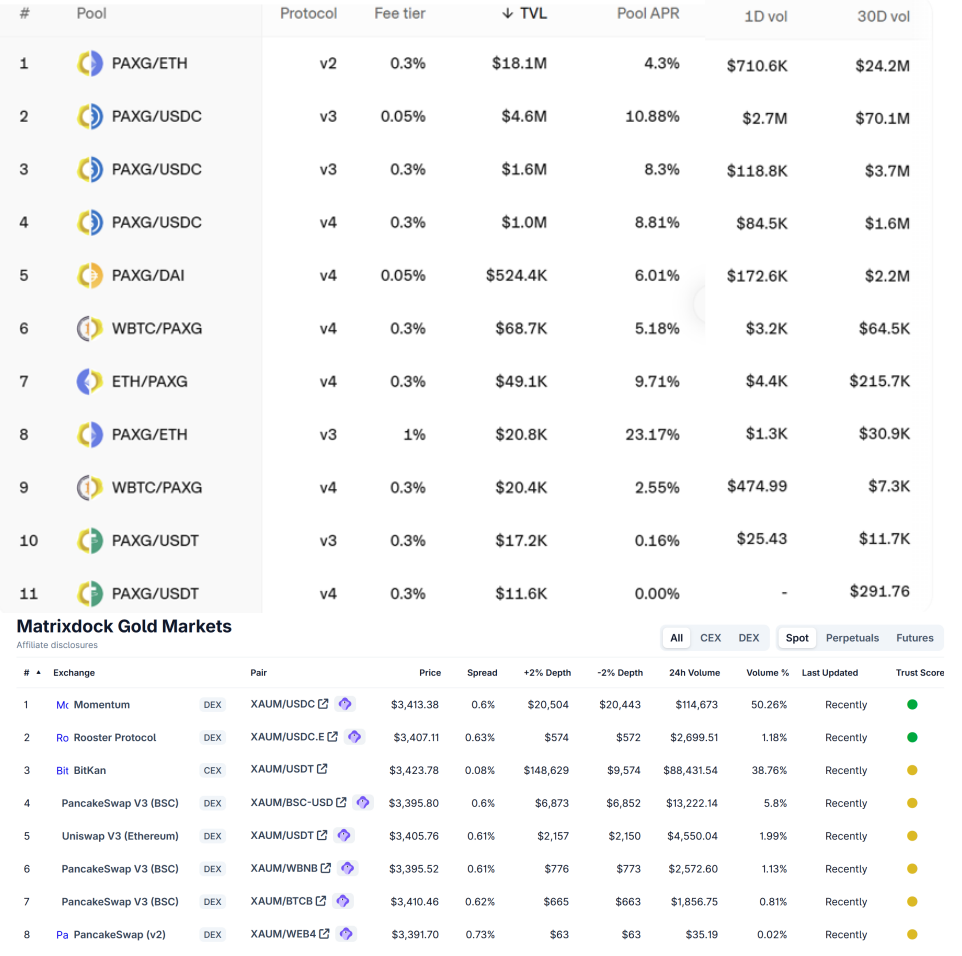

現在、トークン化された商品市場は、高度に集中した二重独占の風景を呈している。現在、大半の商品は金を原資産としており、Paxosが発行するPAXG(時価総額9.6億ドル)とTetherが発行するXAUT(時価総額8.4億ドル)がそれぞれ市場の40.7%と35.6%を占め、合わせて市場の75%以上を支配しています。

出典:Pharos Research、RWA.xyz

しかし、PAXGとXAUTは、その大きな時価総額と取引量にもかかわらず、分散型金融(DeFi)プロトコルへの統合は非常に限られています。プロトコルの統合は極めて限られている。Aaveプロトコルは一時的にPAXGの担保機能をオンライン化したが、流動性が低いため最終的に削除した。UniswapやCurveのような分散型取引所には関連流動性プールが存在するが、これらのプールのTotal Value Locked (TVL)は一般的に小さく、取引の深さは著しく不足している。これは、ユーザーがこれらの資産を、取引手数料を得るための流動性を提供する以外に、融資、インカムアグリゲーション、ストラクチャードデリバティブなどのよりコアなDeFiモジュールに使用することが事実上できないことを意味し、RWA資産としての組み合わせ可能性の利点は利用されるには程遠い。

出典:Pharos Research、CoinGecko

現在、市場は一握りの代表的なプロジェクトによって支配されているが、明らかな傾向は、発行者の多様性が増していることであり、暗号ネイティブから伝統的な上場企業や金融事業体まで幅広く拡大している。 Matrixportの子会社であるMatrixdockは、トークン化された金製品をすでにローンチしており、さらに示唆的なのは、ナスダック上場のBlue Gold Limited(NASDAQ: BLG)のローンチである。MatrixportのMatrixdockはトークン化された金商品を立ち上げ、さらに示唆的なのはナスダック上場のBlue Gold Limited (NASDAQ: BGL)がBGCトークンを発行する計画を発表したことだ。原資産は伝統的な金の現物ではなく、将来の受渡しのための金の先物契約であり、トークン化された商品の金融商品の洗練と革新における重要な一歩となる。

今後、トークン化されたコモディティの境界線は貴金属からより広い領域へと広がり、テクノロジーの選択もまたマルチチェーンの共存パターンを示すだろう。例えば、シンガポールの農産物商社デービス・コモディティーズ社は、砂糖や米などのバルク農産物をトークン化された世界に初めて導入するため、チェーン取引プラットフォームの構築を計画している。さらに、米国の医療機器企業BioSigが、Solanaブロックチェーン上で金トークンの発行を計画しているStreamexと国境を越えた協力関係を結んだことは、将来の資産発行がもはやイーサに限定されないことを示唆している。これらの新規参入者の参入は、市場に新たな活力を注入することが期待されるだけでなく、既存の独占パターンを根本的に打ち破り、より多様な資産タイプと幅広い参加者による新たな発展段階を切り開く可能性を秘めている。

株式は、伝統的な金融と市場をつなぐものとして、トークン化された株式市場の発展のための新しい市場です。伝統的な金融とデジタル資産の世界の架け橋として、ストックスはRWA業界の未来に無限の可能性を秘めており、その市場参加者は主に3つのグループに分類されます:米国株への投資手段を探す新興市場の個人投資家、ポジション管理に熱心な伝統的な金融実務家(または富裕層)、スプレッドの機会を探りたい定量取引組織です。

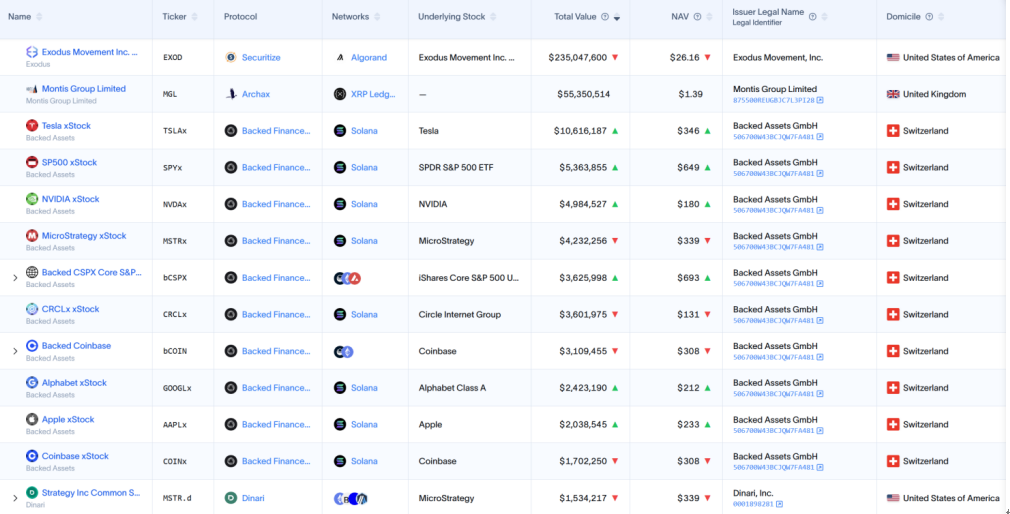

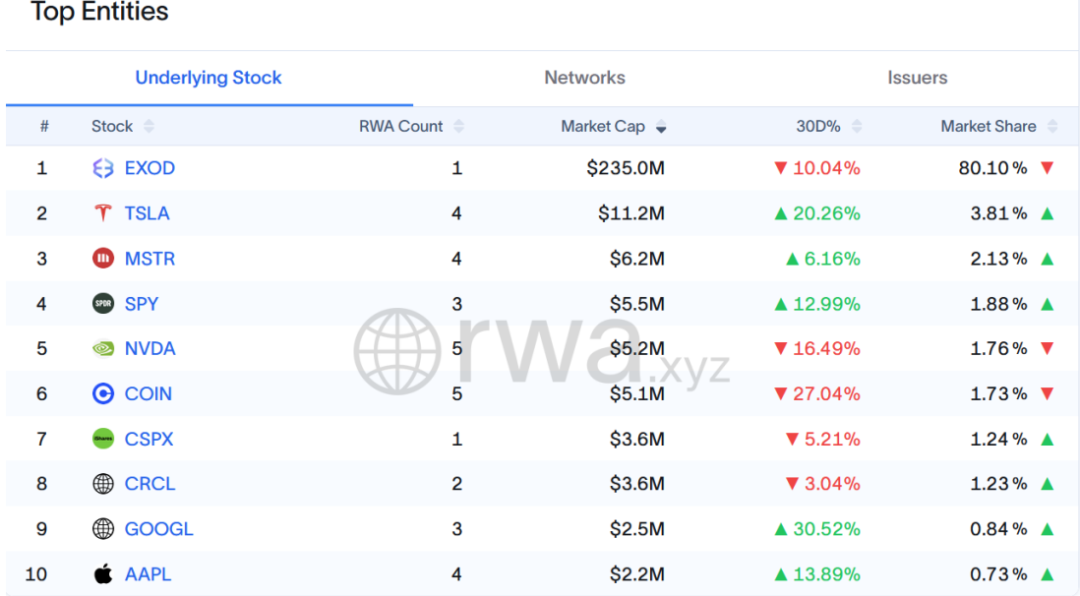

時価総額4.4兆ドルのエヌビディア(NASDAQ: NVDA)に比べ、トークン化された全銘柄の時価総額は現在3.59億ドルに過ぎず、このトラックが非常に初期段階にあることを浮き彫りにしている。その一方で、この業界が直面しているジレンマも示している。参加者が限られており、流動性が著しく低いのだ。

出典:Pharos Research、RWA.xyz

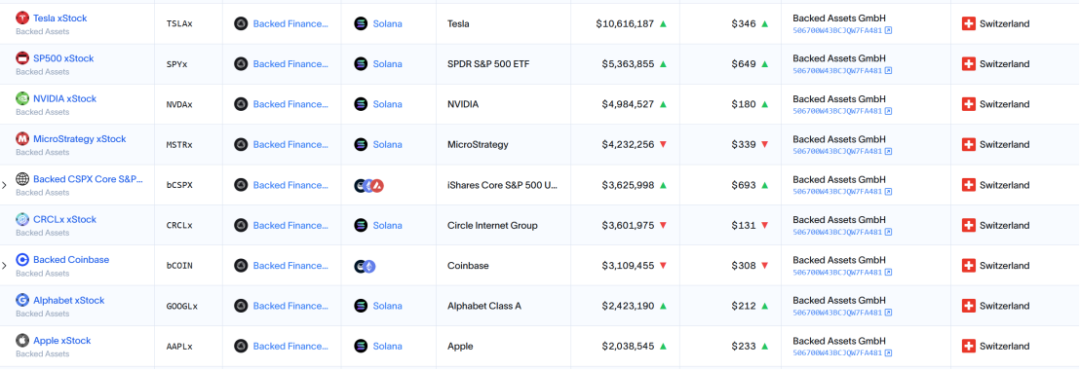

既存市場の規模を分解すると、より具体的な構成が見えてくる。時価総額1位のEXOD(2億3,500万ドル超)は、主流のエクイティ・マッピング・モデルとは異なり、2021年までにコンプライアンスの枠組みの下でネイティブ・エクイティをアップリンクするものであり、2位のMGLは英国の規制のサンドボックスにおける実験的な商品であり、自由にフローすることはできない。これら2種類の特別なプロジェクトを除けば、活発なトークン化された米国株式市場の現在の状況は、Backed Financeが発行するxStocksシリーズの商品が絶対的な優位を占め、さらにDinariとSwarmが発行するトークン化された商品も一定の市場の注目を集めており、高い集中度を示している。

出典:Pharos Research、RWA.xyz

原資産の種類という観点から見ると、現在の市場におけるトークン化されたターゲットは明確な戦略的選好を示しており、主に2つのカテゴリーに分類される。すなわち、「テック7」のような世界的に有名なハイテク企業の株式と、コインベース(NASDAQ:COIN)やマイクロストラテジー(NASDAQ:MSTR)のような暗号市場と相関性の高い上場企業の株式である。テスラ(NASDAQ: TSLA)のトークン化製品は時価総額が1000万ドルを超える唯一の製品で、残りの製品は100万ドル台であり、全体的な市場の厚みは浅いままである。

実現経路の観点から、現在の市場で主流のトークン化株式発行モデルは、裏付け資産と投資家の権利に大きな違いがある3つのタイプに大別できる。それぞれのモデルは、裏付け資産と投資家の権利に大きな違いがあります。

- 第三者によるカストディと取引所アクセスモデル:このモデルはxStocksに代表されるもので、発行体であるBacked Financeが特別目的事業体(SPV)の設立を通じて実際の株式を保有し、独立したオフチェーンのカストディアンが資産を保証する。最終的に、この商品はKrakenやBybitのような中央集権的な取引所で取引される。プラットフォームの情報開示によると、xStocksは株主の権利(議決権、残余財産請求権など)を付与することなく、原株の価格と行動を反映するように設計されており、配当金はルールに従って同じトークン残高に自動的に再投資される。このモデルは予測マシンの助けを借りて価格固定されているが、その透明性と資産の信憑性はカストディアンの評判に大きく依存している。

-認可を受けたブローカーディーラーの独自モデル:この経路は、証券業務の資格を持つ事業体による独自の発行と決済で、クローズドループとなっている。例えば、Robinhoodはそのブローカーライセンスを利用して、発行から取引、決済までの完全なクローズドループサービスをブロックチェーン上で直接提供している(現在はArbitrum、将来的には独自のL2が予定されている)。同様に、Ondo FinanceやDinariなどのプロジェクトは、米国SEC認可のブローカー・ディーラー・ライセンスを取得または登録することで、トークン化された証券をコンプライアンスに準拠した方法で発行・決済する資格を得ている。このルートはコンプライアンス強度が最も高いが、技術的・法的な複雑さが伴う。

差金決済(CFD)モデル:このモデルの代表的なものは、廃止されたMirror Protocolであり、ユーザーは1:1の現物株へのオンチェーンマッピングではなく、株価に連動する合成デリバティブを受け取っていたため、株主の権利を享受していなかった。この経路はフィードとマーケットメイクに依存しており、価格設定の乖離や規制の不確実性の影響を受けやすいため、プラットフォームは大きな規制圧力と資産のアンカリングのリスクにさらされることになる。

注目すべきは、上記の発行モデル(特に第1と第2の発行モデル)は実際には別個のものではなく、大きな重複とダイナミックな進化を示しているということだ。一方では、認可を受けた発行体は通常、資産の透明性と市場流動性を高めるために、第三者機関によるカストディと外部取引所へのアクセスという戦略を依然として組み合わせている。他方、非認可事業者は、プロプライエタリ・モデルに近づくため、申請やM&Aを通じてブローカーの資格取得を積極的に模索している。厳密に言えば、市場で真にエンド・ツー・エンドで垂直統合されたプロプライエタリー・オペレーションを実現している発行体はロビンフッドだけであり、すでに主要ブローカーのライセンスを取得しているディナリでさえ、独立したプロプライエタリー・システムを構築するにはまだ初期段階にあり、現段階ではまだサードパーティのカストディアンシップに依存してコアビジネスを支えている。

米国では、株式などの証券のトークン化と取引サービスの提供は高度に規制された金融活動であり、米国証券取引委員会(SEC)と金融業規制機構(FINRA)に登録しなければならない。金融規制機構(FINRA)。エンドツーエンドで完全に準拠したトークン化された株式エコシステムを構築したいプロジェクトは、通常、以下の3つの主要なライセンスを取得する必要があります。

これら3種類のライセンスは、合わせて完全なビジネス・クロージャー・ループを形成し、取得の難易度順に大まかにランク付けすることができます:名義書換代理人(TA) < ブローカー・ディーラー(BD) < 代替取引システム(ATS)。

証券代行業者(Transfer Agent、TA)の中核的な機能は、証券の発行者の公式な「名簿管理人」として、証券の所有権を正確に追跡・記録することです。証券の所有権を正確に追跡し、記録する責任を負う。トークン化において TA の役割は特に重要である。TA は、チェーン上のデジタ ル・クレデンシャルをチェーン外の法的利益に正確にマッピングし、TA がトークン保有者の権威あ る法的名簿を管理することで、チェーン上のウォレット・アドレスの流れに関係なく、資産の最終 的な法的受益者を特定できるようにするための要だからである。この機能は、所有権紛争を解決し、配当やその他の権利の正確な分配を保証するために不可欠であり、アセット・トークナイゼーションのコンプライアンス・システム全体の信頼の根幹をなすものです。

ブローカー・ディーラー(BD)ライセンスは、すべての証券業務に従事するためのパスポートであり、他人の口座または自己の口座のために証券の売買を実行する権限をエンティティに与えます。トークン化された株式のシナリオでは、ライセンスは、プラットフォームがユーザーのプライマリーマーケット業務をコンプライアンスに従って処理できるための法的前提条件となる。具体的には、ユーザーがフィアットまたはステーブルコインを使用してトークンを購入する場合(すなわち「鋳造」)でも、資金を得るためにトークンを売却する場合(すなわち「償還」)でも、原株の取引と決済を実行するには、BDライセンスを保有する事業体が必要です。このように、BDライセンスは投資家とトークン化された資産の一次発行をつなぐ中核的なコンプライアンス・ハブを形成しています。

- 代替取引システム(ATS)ライセンスは、国内の取引所に上場されていない有価証券の合法的な総合取引サービスを提供する、規制された流通市場取引プラットフォームの運営を許可するものです。トークン化された株式にとって、ATSライセンスは真の流動性を引き出す鍵となる。プラットフォームが最初の2種類のライセンスしか保有していない場合、資産の発行と償還を処理できるだけで、ユーザー間の合法的なピアツーピア取引を実現することはできません。ATSライセンスを取得して初めて、プラットフォームは効果的な価格発見を可能にするコンプライアンスに準拠した流通市場を構築し、資産の回転効率を向上させ、最終的にはトークン資産が長年直面してきた流動性のジレンマを解決することができるのです。

上記の中核的なライセンスの枠組みに基づき、コンプライアンス経路の選択という観点から、現在の市場で懸念される他の2つの重要なポイントがあります:

第1に、証券業務とマネーサービスのライセンスの境界を明確に区別する必要があります。前述のTA/BD/ATSは、米国でトークン化された株式ビジネスに従事するために不可欠な「オーソドックスな」コンプライアンス・パスを構成しています。一部のプロジェクトオーナーが宣伝の中で言及しているMSB(マネーサービスビジネス)ライセンスは証券ライセンスではなく、MSBの法的機能に取って代わるものではありません。

第二に、業界のパイオニアが明確な収束戦略を示しているのは、まさに米国市場のコンプライアンスの敷居が極めて高いためである。例えば、RobinhoodはEUのMiFID IIの枠組みの下でデリバティブを発行するためにリトアニアのライセンスに依存しており、Backed Finance (xStocks)はスイスに拠点を置き、同国のDLT法の下で運営されている。法的な道筋は異なるものの、いずれも同じ戦略的目標を掲げている。それは、コンプライアンスを前提に、広大な非米国市場をビジネスの中核に据えることだ。

5.4.1xStocks(バックド・ファイナンス):オンチェーン価格追跡バウチャーに準拠

プロジェクトのウェブサイト:

https://xstocks.com/

プロジェクトの公式Twitterアカウント:

https://xstocks.com/

https://xstocks.com/

https://xstocks.com/align: left;">https://x.com/xstocksfi

スイス準拠の資産トークン化プラットフォームであるBacked Financeが発行するxStocksは、トークン化された株式トラックにおけるオープンエンドモデルの代表である(Backed Financeはbtokenも発行している)。ファイナンスはまた、ETF、株式、国庫債券などの公開証券の価格を追跡するbtokenも発行している)。

今年6月30日以降、xStocksシリーズはBybit、Kraken、Gate.ioといった主流の取引所で発売されている(一部はレバレッジ運用や空売りメカニズムをサポート)。xStocksの中核的な運用モデルは、InCore Bankのような規制された第三者機関に1対1のリアルストックを預けることであり、当初はSolanaパブリックチェーンに上陸した後、さらにBNBチェーンとTRONに販売網を拡大し、明確なマルチチェーン展開戦略を示している。現在、Backed Financeプラットフォームは60以上の米国株式トークンを提供しており、その人気商品はアクティブなトークン化された米国株式市場を絶対的に支配している。

出典:Pharos Research、RWA.xyz

xStocksのエコシステム構築は、明確な戦略的階層を示している。xStocksの市場参入は、まず中核的な発行者であるBacked Financeが、流通チャネルのトッププレーヤーであるBybitとKrakenと連携して推進した。そこから、xStocksは積極的にネイティブなパブリックチェーンであるSolanaのDeFiエコシステムに統合され、主要なDEXアグリゲーターであるJupiter、自動マーケットメーカーであるRaydium、レンディングプロトコルのKamino Financeとの統合を通じて、オンチェーン取引や担保融資などのコアシナリオの架け橋となることを目指した。最終的に、このプロジェクトは決済ゲートウェイのアルケミー・ペイと提携することでユーザーポータルを広げ、VALRのようなアフリカの暗号通貨取引所と手を組んで製品を発売し、新興市場への拡大というグローバルなビジョンを示している。

出典:Pharos Research、Backed Finance

(1) 市場の流動性パフォーマンス

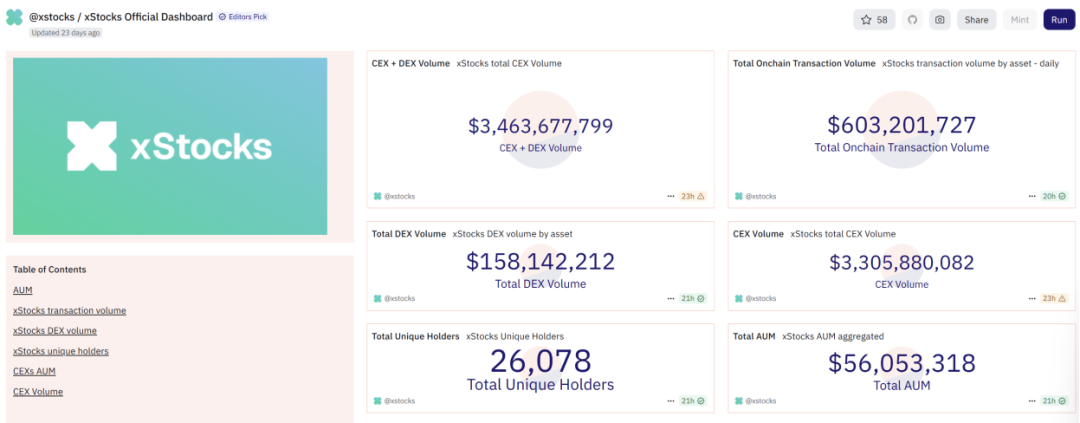

市場流動性データから見ると、xStocksの市場パフォーマンスはまちまちである。Duneのデータによると、xStocksのオンチェーン取引量は合計6億ドル、取引所取引量は34.6億ドル(うちCEX取引量が95%以上)。xStocksのオンチェーン取引は主にRaydiumに集中しているが、SOL/USDCのような主流取引ペアに比べ、資本プールの深さと中核取引ペアの取引量は著しく不十分であり、オンチェーンマーケットメイキングの資本効率の悪さを示している。しかし、中央集権的な取引所でのスポット取引量は、チェーン上のそれをはるかに上回っており、その全体的なスポット取引量は、いくつかの中規模のトレントに匹敵する可能性があると推定されている。それにもかかわらず、オンチェーンであろうとオフチェーンであろうと、流動性の深さの欠如は依然として現在の中核的課題であり、その結果、ユーザーの取引は非効率的なものとなり、全体的な取引体験は従来の金融プラットフォームと比較して依然として大きな隔たりがある。

出典:Pharos Research、Dune

(2)流通とエスクローの仕組み

。xStocksの発行プロセスは、伝統的な金融市場とブロックチェーンをつなぐ完全なクローズドループを構築している。公開情報の分析によると、操作プロセスは以下の通りである。まず、スイスに登録された親会社が、ジャージーにあるその事業体(Backed Assets)に、米国の流通市場で、Interactive Brokers Primeサービスチャネルなどの主流の証券会社を通じて、対応する株式を購入するよう指示した。株式はその後、ドイツ取引所が所有する預託機関クリアストリームの分離口座に移管・預託された。株式が安全に預けられると、このアクションがトリガーとなり、Solanaチェーン上に展開されたスマートコントラクトが対応するxStocksトークン(TSLAxなど)を1:1の比率で鋳造する。最終的には、これらのトークンはKrakenやBybitなどの取引所で直接取引できるようになる。また、トークンを全額保有している投資家は、Backed Financeにトークンを実際の株式と交換するよう申請することもできる。

(3)トークンの性質:株式の価格を追跡するコーポレート・デット

業界内の一般的な見解によると、xStocksは法的には株式トークンとしてではなく、原資産の価格を追跡するコーポレート・デットとして構成されています。(本質的には、原資産の価格を追跡する企業債務である)。第一に、発行主体(通常はSPV)はカストディアンとしての資格を持つ必要がなく、分配は認可を受けた主体(クラーケンのバミューダ子会社など)が行う。第二に、債券の性質上、議決権などのコーポレートアクションの複雑さを伴わずに、より多くのトークンを保有者に直接エアドロップすることで、配当支払いを簡素化することができます。最も重要な点は、無記名債券であるため、チェーン上の所有権移転に登記が不要であり、従来の株式取引における印紙税を回避し、チェーン上の摩擦のない流れを実現することである。しかし、このモデルには限界もあり、取引スプレッド(Spread)や手数料が高く、実際の機関投資家レベルのアプリケーションからはまだ距離がある。

(4)主なリスクと論争:創業チームの背景

xStocksが直面する注目すべきリスクの1つは、創業チームの過去の経歴です。暗号コミュニティによると、Backed Financeの中心的な創設チームは以前、DAOStackというプロジェクトの共同創設者であった。DAOStackは2018年にICOを通じて約3000万ドルを調達した後、2020年に実質的に運営を停止し、トークンGENはほぼゼロになった。このような歴史は、Backed Financeの長期的な信頼性に不確実性をもたらし、潜在的な投資家やパートナーがデューデリジェンスを行う際に慎重に評価する必要がある風評リスクをもたらします。

有名なインターネット証券会社であるロビンフッドは、トークン化された株式トラックでのオープンエンドの道とは全く異なるモデルを選択した。垂直統合されたクローズドなエコシステムの構築に取り組んでいる。リトアニアでのコンプライアンス・ライセンスをEU市場参入の礎として、すでに200以上のトークン化された米国株とETFをユーザーに提供しており、2025年末までに数千まで拡大する計画だ。技術面では、同社のトークンは当初アービトルムのネットワーク上で稼働しているが、最終的にはより効率的なアービトルムベースのレイヤー2に移行する計画だ。ユーザーにとって、このモデルは24/5取引、ゼロ手数料、配当金の直接入金など、魅力的で便利な体験を提供する。

しかし、その性質上、これらの「株式トークン」は伝統的な意味での株式ではない。CEOのVlad Tenev氏は次のように明言している。

BitGoのシンガポール部門は、MASから主要な決済機関ライセンスに関する基本認可を取得し、個人投資家以外の取引に道を開く。同社は、革新的なコールド・ストレージ・カストディ・ソリューションで機関投資家をターゲットに、シンガポールでの暗号通貨サービスの拡大を計画している。

Joy米証券取引委員会(SEC)ツイッターのハッキングにより、ビットコインETFの承認が虚偽で発表され、価格が乱高下。セキュリティの不備が露呈し、最終的に本物のETFが承認され、暗号市場に重大な影響を与えることになる。

Brian

Brianイーサリアムの共同創設者であるVitalik Buterin氏が最近提案した、ネットワークのガス上限を33%引き上げることの意味を探る。この記事では、イーサリアムのガス制限の背景、ブテリンの提案の詳細、ネットワークの効率性とスケーラビリティへの潜在的な影響について掘り下げます。この変更がイーサリアムの将来をどのように形作る可能性があるのか、拡大するユーザーベースの要求とブロックチェーン技術の技術的課題とのバランスをご覧ください。イーサリアムの継続的な進化における最新動向を知りたい暗号通貨愛好家やブロックチェーン専門家に最適です。

Kikyo

Kikyoこの動きは、VanEckが1月6日に行った同様の発表に続くもので、Bitcoin Spot ETFの利益の5%をビットコイン開発者に寄付する意向を表明した。

Alex

AlexDIGIFINEX、CRYPTOFI、AGIX、SATS、MATIC、CAKE、そして魅力的なCoconut ChiCken(Coq)に関する専門家による分析で、暗号通貨のダイナミックな領域に深く飛び込みましょう。このエキサイティングなデジタルランドスケープを形成する将来のトレンドとイノベーションを探る。

Alexイーロン・マスクのビットコインに対する見解と、2024年に予定されている半減イベントが、暗号通貨の状況をどのように形成し、投資家の戦略にどのような影響を与えているかを探る。

Brianこの協力体制は、関係当局や仮想資産取引所との連携を強化し、仮想資産をめぐる違法な外国為替取引に関連する犯罪に積極的に対処することを目的としている。

Alex米証券取引委員会(SEC)が11のスポット型ビットコイン上場投資信託(ETF)を承認したことは歴史的な瞬間であり、日常的な投資家が直接所有することなくビットコインにアクセスできるようになる。BlackRockやGrayscaleのようなビッグネームが承認されたことは、ビットコイン投資の増加とメインストリームでの受け入れへの期待を高め、重要なシフトを意味する。

Joyインドはオフショアの暗号取引所に対する取り締まりを強化し、Appleは国内のApp StoreからBinanceやBitfinexのようなプラットフォームのアプリを削除した。コンプライアンス通知や源泉徴収税(TDS)と呼ばれる1%の課税を含む規制措置は、暗号規制の執行に対するインドのコミットメントを反映したものであり、ローカルとオフショアの取引所の両方に影響を与えている。

Joyトロンの創設者であるジャスティン・サンは、中国がビットコインETFに参入する可能性に注目し、世界的な暗号通貨の受け入れについて楽観的であり、香港のジョニー・ウンは、迅速な導入と仮想資産教育の強化を求めている。

Joy