テレグラム・ユーザーが暗号通貨に簡単にアクセス可能に

オープンネットワーク財団(TON財団)はBlockchain.comと提携し、月間アクティブユーザー数7億人を超えるTelegramの膨大なユーザーベースに暗号通貨へのシームレスなアクセスを提供する。

Jasper

Jasper

ソース:周志恒

まだ一時的な "穴場 "だが、これがQ2のイベントになることを期待している。私たちはこれを楽しみにしてきました。これは、4月の米国の巨額の税金法案と、四半期末のリバース・レポ取引(RRP)の急増に起因している。加えて、アジア(中国と日本)の中央銀行が通貨安を理由に引き締め策を講じている。第3四半期は状況が大きく変わる可能性があるのだろうか?

今日のグローバル経済において、金融市場は全身に強い影響力を持っている。最近、世界の金融セクターに多くの異変が起きており、深刻な世界的ドル流動性危機が静かに近づいている兆しがある。世界の主要な基軸通貨であるドルの流動性危機は、金融市場の安定を乱しただけでなく、世界経済システムにも深刻な脅威をもたらしている。この危機の原因、顕在化、影響に関する詳細な分析は、政府、金融機関、市場の投資家にとって非常に重要である。

世界的なドル不足はますます深刻化しており、中央銀行や外貨準備を管理する人々は、外貨準備を売却するしかなくなっている。そのため、中央銀行や外貨準備を管理する人々は、手持ちのドル資産を売却せざるを得なくなっている。国際金融研究所(IIF)のデータによると、2024年後半以降、新興市場国の中央銀行はドルひっ迫のため、総額1500億ドル以上の米国債を売却している。2025年2月18日に米財務省が発表したデータによると、2024年末時点の中国の米国債保有高は7590億ドルであった。日本も米国債の大きな買い手である。日本の加藤勝信財務相は、トランプ大統領の日本製品への関税に対抗するための大規模な米国債の売りはなかったと述べているが、海外投資家は昨年11月から今年1月までの3ヶ月間で合計1000億ドル近くの米国債を売っており、日本も売り手の一人である可能性が高い。中央銀行は流動性の低い国債を売却し、必要なドルを手に入れた。一度に多くの国債が市場に流れ込み、本来の国債市場の需給バランスが崩れたため、国債の利回りは一気に上昇し、ドルの流動性危機はより深刻になった。

ヘッジファンドのレバレッジの誤り

。多くのヘッジファンドは長い間レポ市場に依存し、高いレバレッジをかけて国債を取引することで利益を上げてきた。ブルームバーグによると、レポ市場で国債の投機に使われるレバレッジ資金の規模は、過去2年間で約3兆5000億ドルに達している。しかし、世界的なドル流動性危機が深刻化するにつれ、市場環境は悪化し、担保の流動性はなくなっている。高レバレッジで運用する投資家は、証拠金が取れなかったり、十分な担保が見つからなかったりするため、手持ちの国債を売らざるを得ない状況に追い込まれるしかない。例えば、ある超有名ヘッジファンドは最近、担保流動性の問題から300億ドル相当の米国債を売却せざるを得なくなった。多くのヘッジファンドがそうしたため、国債売却圧力はさらに高まり、国債利回りはさらに高くなり、金融市場におけるドルの流動性危機は急速に広がっている。

メインストリームメディアは、国債売りの報道において、表面しか見ていない。ドル不足が根本的な原因であることを語らず、FRBに追随して「流動性は十分ある」と言い続けたことで、投資家や市場関係者に誤解を与え、人々は本当の状況を見ることができず、市場はさらに混乱し、不安定になった。この情報は平等ではなく、誤解を招きやすいため、複雑な市場環境の中で市場の人々は正しい判断と意思決定を行うことが難しく、市場の正常な運営秩序が乱され、変動がより大きく、より頻繁になり、ドルの流動性危機もある程度悪化する。

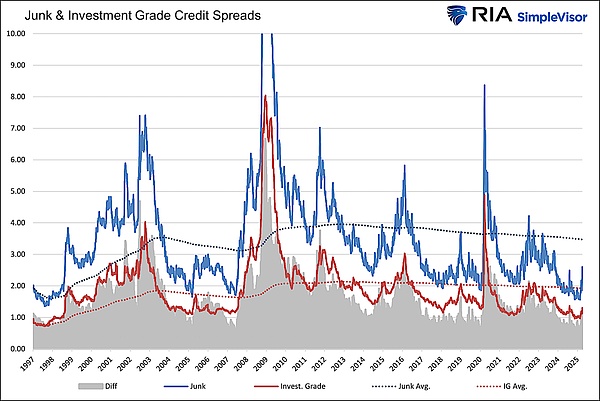

米ドルの世界的な流動性危機の中、世界の金融市場はあらゆる資産が売られ、混乱している。しかし不思議なことに、米国債利回りは下がるどころか上昇しており、その傾向は非常に異常である。米国債10年物の利回りを例にとると、わずか1週間で3.9%から4.5%へと急上昇している。この上昇率は過去10年間のデータでも際立っており、これまでの市場の混乱期とは全く異なっている。一般的に市場がパニックに陥ると、人々は資金を米国債市場に逃避させるため、国債価格は上昇し、利回りは低下する。世界的な金融危機が最初に始まった2008年のように、米国債10年物の利回りは4.1%から一気に2.5%まで低下した。世界的なドル流動性危機が金融市場の正常なルールを狂わせていることを示唆している。2025年3月1日から4月1日までの1カ月間で、ハイイールド債のスプレッドは一気に156ベーシスポイント上昇し、461ベーシスポイントとなり、過去25年間で最も速いペースで悪化した。ブルームバーグ・バークレイズのデータによると、2025年に入ってから、ハイイールド債のスプレッドは以前よりもはるかに速いペースで拡大しており、この1ヶ月間の上昇幅の大きさは、2020年3月の世界的流行病が引き起こした金融混乱や、特に深刻だった2008年の世界金融危機と比較することができる。2008年の金融危機前の3ヵ月間に、ハイ・イールド債のスプレッドは250bpから600bpへと急速に上昇したが、流行が始まった直後の2020年には、ほぼ同時期にスプレッドは300bpから550bpへと上昇した。ハイ・イールド債のスプレッドがこれほど急速に上昇したことは、市場が特に信用リスクを懸念していることを示している。投資家は債券のデフォルトを恐れているため、リスクを補うために高いリターンを要求しているのであり、これは市場が信用資産の質にほとんど自信を持っていないことも反映している。

信用市場が悪化するにつれ、ジャンク債の価値は劇的に縮小し、その担保となる担保の質も悪くなっている。S&Pグローバル・レーティングスのデータによると、過去1年間(2024年)でジャンク債のデフォルト率は1.8%から3.5%に上昇し、市場価値もそれに追随している。金融システムにおいて、多くの金融取引は担保価値の安定に依存している。ジャンク債の担保価値切り下げは、ウイルスのように瞬く間に金融システム全体に広がり、金融機関同士の信頼関係は深刻な影響を受け、市場の流動性は低下した。金融機関はリスク軽減のために与信を厳格化し、企業や投資家の資金調達が困難になり、実体経済活動に大きな制約を課した。統計によると、ジャンク債の担保割れが深刻な地域では、企業が銀行から借り入れるのが前年同期比で40%難しくなり、融資コストは30%上昇した。多くの企業は十分な資金を得ることができないため、生産規模を縮小することしかできず、あるいは倒産して閉鎖する可能性もあり、経済の正常な発展を深刻に妨げている。

商品市場は世界的なドル流動性危機から脱することができず、大きな打撃を受けている。っている。原油(WTI)価格はわずか1週間で20%下落し1バレルあたり57ドルに、銅価格は3月の高値から22%下落した。米エネルギー情報局(EIA)によると、この1週間の原油価格の下落は過去10年間で3番目の大きさで、市場需要の急減と投資家によるパニック売りの両方を反映している。ロンドン金属取引所(LME)のデータによると、3月の高値からの銅価格の下落は、過去15年間で最大の下落に近い。2008年の金融危機では、原油価格が短期間で70%以上急落し、銅価格も60%以上下落した。今回は、それほど極端ではないが、それでも下落幅は非常に大きい。

原油と銅は重要な工業原料であり、その価格が大幅に下落し、一方では、世界的な経済成長が減少すると予想され、需要が小さくなっている。そのため、価格の下落が激しくなっている。このような価格の暴落は、商品生産者に大きな影響を与えるだけでなく、産業連鎖を通じて川上から川下までの関連企業にも影響を与え、実体経済の安定的な運営にも大きな影響を与える。景気循環と市場のリスク選好度を示す重要な指標である銅・金レシオも、最近では過去40年間で最低の水準まで下落し、2020年危機の時よりもわずかに上昇しているに過ぎないという、極めて異常な展開を見せている。ブルームバーグのデータによれば、銅と金の比率はこの1年半の間に、当初の値から現在の史上最低値までずっと下がり続けている。このことは、市場が経済成長の見通しについて特に心配しており、誰もがヘッジを望んでいることを示唆しており、また世界経済の状況が非常に厳しいことを警告している。

オフショア人民元(CNH)相場は最近、史上最安値の7.42元まで下落した。オンショア人民元レートは17年ぶりの低水準となった。中国外国為替取引センター(CFETC)のデータによると、オフショア人民元相場は2025年4月5日に初めて重要な7.4の大台を割り込み、オンショア人民元相場は翌週にかけて新安値を更新し続けた。これは人民元が自ら切り下げようとしたのではなく、世界的なドル流動性不足の中での反応的な状況であった。世界的なドル逼迫で市場のドル需要が急増し、投資家はドルと引き換えに他通貨を売り、人民元も影響を受けた。人民元相場の下落は、中国の輸出入貿易、外貨準備などに直接影響を与えるだけでなく、世界の金融市場の不安定さを側面から反映している。データによると、人民元相場の下落後、中国輸出企業の為替差損は1カ月で20%近く増加し、一部の企業の利幅は深刻に圧縮され、中国輸出企業は国際市場でより大きな競争圧力に直面し、中国経済の安定成長に課題をもたらし、世界経済の回復にも間接的にマイナスの影響を及ぼしている。

現代の通貨システムは担保の円滑な流通に大きく依存しており、国庫債券は最も重要な担保の一つであり、金融市場において極めて重要である。中央銀行とヘッジファンドがそれぞれの問題を理由に同時に国債を売却すると、国債の市場価値は劇的に縮小する。国際決済銀行(BIS)の調査によると、2025年3月1日から4月1日までの1ヵ月間で、国債の市場価値は大規模な売りの結果、12%下落した。これは多くの深刻な結果をもたらした。

レポ市場は、金融機関が短期的に資金を借りるための重要な場所であり、質の高い担保が流通できることを前提に運営されています。質の高い担保が流通することを前提に運営されている。国債の価値が縮小しているため、トレーダーは担保の質に不安を抱き、リスク回避の姿勢を強めている。ニューヨーク連銀のデータによると、国債売り越しの間、レポ市場の1日平均取引高は1800億ドルから一気に800億ドルに減少し、金融機関間の短期的な資金展開が非常に困難になり、市場の流動性制約がより深刻になり、金融機関の資金展開能力と市場の資金供給がともに制約されるなど、資金調達機能が深刻に阻害された。

不安定な担保価値を前に、ディーラーは自らのリスクを軽減するため、取引基準を引き上げ、取引規模を縮小した。取引基準を引き上げ、取引規模を縮小している。大手金融ディーラーを対象とした調査によると、財務省市場が不安定になった後、70%以上が取引相手の信用審査基準を引き上げ、60%近くが取引ポジションの規模を縮小した。このため市場の流動性が低下し、金融機関同士の資金融通が難しくなった。多くの小規模金融機関は、ディーラーが設定した基準額の引き上げに応じることができず、十分な資金を調達することが困難になっている。 生き残りは大きなプレッシャーにさらされており、金融市場の活力と資源配分の効率性は著しく阻害されている。

レポ市場の機能が影響を受け、ディーラーが非常に慎重になっているため、資金循環の速度も大きく影響を受けている。も大きな影響を受けている。関連する経済モデルによると、財務省市場が混乱すると、貨幣流通速度は平時に比べて35%近く低下し、経済活力はさらに低下する。貨幣の流通速度が低下するということは、市場における資金の回転が遅くなり、企業や投資家が資金を手にすることが難しくなり、経済成長の原動力が低下することを意味し、実体経済の発展に長期的な悪影響を及ぼし、場合によっては景気を後退に陥れ、正常な経済の回復と発展を妨げることになる。

まだ本格的な危機は勃発していないが、多くの指標は世界的なドル流動性危機が依然として悪化していることを明確に示している。ドル不足は、外貨準備、レポ市場、商品という3つのチャネルを通じて危機をますます悪化させ、悪循環を生み出している。担保信用の悪化はより深刻な流動性凍結の引き金となる可能性が高く、流動性が完全に凍結されれば、金融取引は停止し、企業の資本連鎖が断絶するリスクは飛躍的に高まり、実体経済は大きな打撃を受けるだろう。FRBが言う「潤沢な流動性」は、市場におけるドル不足という現実の状況とは似ても似つかない。国債利回りがインフレではなくデフレを示すとき、世界の中央銀行は現在の金融パターンを維持できるのか、それはすべての市場参加者と政策決定者にとって重要な問題となる。

各国政府と金融機関は、この世界的なドル流動性危機に注意を払い、政策協調と協力を強化し、ドル不足を緩和し、金融市場の秩序を安定させ、危機の悪化を防ぎ、世界経済の安定と回復に有利な条件を作り出すために、効果的な措置を講じなければならない。世界経済の安定と回復のための条件例えば、中央銀行は通貨スワップなどを通じて米ドルの流動性を高めることができる。金融機関はリスク管理を強化し、資産配分を最適化し、米ドル資産に過度に依存しないようにすべきである。同時に、市場の投資家も危機の進展に細心の注意を払い、発生しうるリスクや課題に対処するため、投資戦略を適時に調整すべきである。世界経済統合の中で、私たちは協力してこそ、世界的なドル流動性危機に効果的に対応し、世界金融システムの安定を維持することができるのです。

オープンネットワーク財団(TON財団)はBlockchain.comと提携し、月間アクティブユーザー数7億人を超えるTelegramの膨大なユーザーベースに暗号通貨へのシームレスなアクセスを提供する。

JasperアリババとテンセントがZhipuへのAI投資を推進、中国のハイテク事情が変わる

Hui Xin

Hui Xinブロックチェーンデータ分析会社Santimentは、イーサリアム(ETH)の動向に警鐘を鳴らし、暗号クジラによる蓄積の急増が顕著であることを明らかにした。

Jasper凍結命令は「ソウルバウンド」NFTの形式をとり、精査対象の特定のウォレットにしっかりとリンクしている。

Catherine

Catherine医療におけるAIの変革的役割を統合することで、医療の未来をナビゲートする。

Hui Xin同社はユーザーに対し、代わりにバイナンス・ペイを利用するよう促している。

Alex

Alex本決定は、裁判所が発行したワールドワイド・フリーズ・オーダーをソウルバウンドNFTとしてトークン化するものである。

Clement

Clement初期のNFTの中では、2020年のアメリカ大統領選挙を解説した「クロスロード」が2021年2月に660万ドルで落札され、話題となった。

Brian

BrianFTXの顧客は、欺瞞的な優先出金詐欺に直面していることに気づきます。これらの誤解を招くEメールは、FTX Trading、West Realm Shires Services、FTX EUから発信されているとされています。

CatherineギタムBBDOの戦場がいかに革新的な技術で人質を救出したかを示す。

Hui Xin