香港の研究者が砂糖、チェリー、ドリアンなど本物の味を模倣したVRロリポップを開発 - あなたは試してみる?

香港の科学者たちが、特殊なイオンとハイドロゲルを使って、バーチャルリアリティの中で味を感じることができるロリポップのようなデバイスを開発した。この技術革新は、味覚、触覚、その他の感覚体験を追加することで、VRをより没入感のあるものにしようという幅広い取り組みの一環である。

Weatherly

Weatherly

著者:彭馨雲(Peng Xingyun) 国家財政発展研究室副主任

2024年12月9日の中央政治局会議の後、中央経済工作会議(CEWC)は再び「適度に緩い金融政策」の実施の重要性を強調した。2024年12月9日に開催された中央委員会政治局会議が「適度に緩い金融政策」の実施を提案した後、2024年12月11-12日に開催された中央経済工作会議は、この金融政策の方向性を再度強調した。中国の金融政策の方向性が「慎重な金融政策」から「適度に緩い金融政策」に転換したのは10数年ぶりのことであり、市場の大きな注目を集めている。本稿では、この「適度に緩い金融政策」について分析する。中央銀行が取りうる政策手段は何か?緩やかな金融政策はどのような影響をもたらすのか?

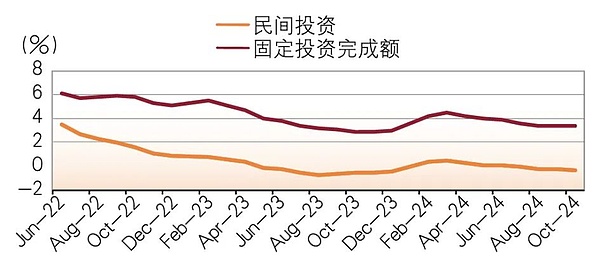

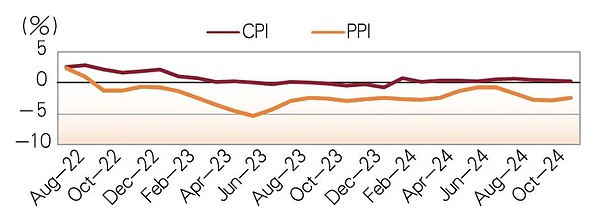

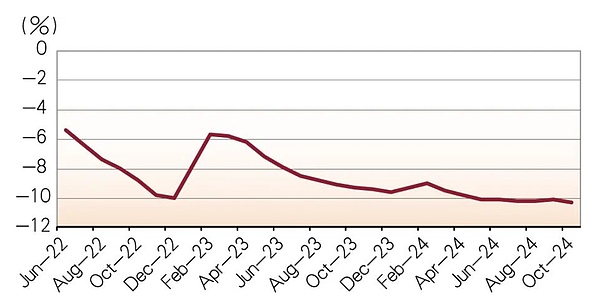

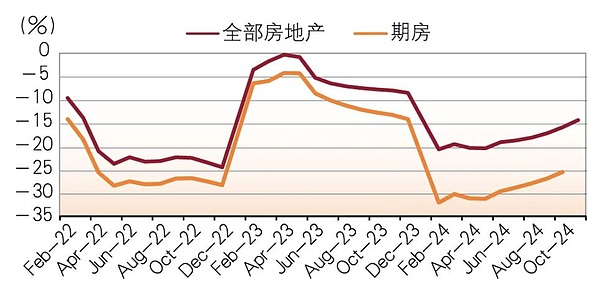

適度に金融緩和なのか。strong> 通貨の価値を安定させ、経済成長を促進することは、中国の金融政策の究極の目標である。総需要管理の重要な手段であり道具である金融政策は、経済の周期的変動を調整するものであり、金融政策のスタンスはマクロ経済のパフォーマンスに左右される。経済が過熱し、インフレ圧力が高まれば、中央銀行は引き締めの金融政策をとり、逆に経済成長が低迷し、雇用圧力が高まれば、中央銀行は緩和的な金融政策をとる。これが、各経済圏における中央銀行の金融政策運営の基本原則である。中国の特徴を持つ社会主義市場経済も、金融政策の実施に関しては例外ではない。 2000年代に入ってからの24年間、中国の金融政策は「慎重な金融政策」と定義されてきたが、2009年と2010年は「適度に緩い金融政策」と明言された。それ以外の年の金融政策は「慎重な金融政策」と定義されてきた。中国が最初に「積極的な財政政策」と「慎重な金融政策」を打ち出したときは、アジア金融危機の猛威にさらされ、政府がマクロ経済を安定させるために強力な対策を講じなければならなくなった時期と重なるため、「慎重な金融政策」は実際には緩やかな金融政策を指す。したがって、「慎重な金融政策」とは実際には緩い金融政策を指す。しかし、新世紀に入ってから、「慎重な金融政策」は、実際には中国の金融政策運営の基本原則に変容し、もはや緩い金融政策や収縮的な金融政策とは一致しなくなった。実際、新世紀以降に実施された「慎重な金融政策」では、中央銀行が法定準備率(RRR)や預金・貸出基準金利を継続的に引き上げる年もあれば、RRRを引き下げ、中央銀行による金融機関へのリファイナンスを引き上げる年もあった。中央銀行がどのような金融政策を取るにせよ、"適度な流動性の豊かさを維持する "ことである。 中央経済工作会議は「適度に緩やかな金融政策を実施する」ことを明確に打ち出し、経済システムに金融政策運営の明確な方向性を伝えた。市場の信認を高め、期待感を向上させる。しかし、これは中国の金融政策が「慎重さ」の原則を放棄したことを意味するものではない。「緩やかな金融政策」は「適度」でなければならず、過度に緩んだり氾濫したりしてはならないからだ。それでも、「社会的な資金調達の規模、経済成長に伴うマネーサプライの増加、予想される目標の全体的な物価水準が一致する」必要がある。 中央経済工作会議が「適度に緩やかな金融政策を実施する」ことを提案したことは、金融政策のスタンスの根本的な変更ではないことに留意すべきであるが、実際には、過去数年間、中国人民銀行は適度に豊富な流動性を維持するために、より緩やかな金融政策をとってきた。実際、ここ数年、中国人民銀行は適度に豊富な流動性を維持するため、より緩和的な金融政策を採用してきた。第一に、2015年以降、中央銀行は法定準備率を20回以上引き下げ、大商業銀行の法定準備率は当初の高水準の21.5%から現在の9.5%に、中小商業銀行の準備率は当初の高水準の19.5%から現在の6.5%に引き下げられ、当初凍結されていた10兆元以上の流動性が枠の縮小のみで放出された。第二に、中央銀行のバランスシートに反映されているように、中央銀行は様々な借り換え手段を通じて市場に流動性を供給してきた。中央銀行の預金取扱金融機関に対する債権は、2014年末の2.5兆元未満から2024年9月末には17.4兆元以上となり、10年足らずで15兆元近く増加した。第三に、中央銀行は2015年以降、基準となる預金金利と貸出金利を調整していないが、金融政策運営において中央銀行の政策金利を継続的に引き下げることで、市場金利を直接引き下げている。例えば、貸出市場相場金利(LPR)は2014年の5.76%から現在の3.1%まで低下し、金融機関の人民元貸付の加重平均金利は2014年6月末の6.96%から現在の3.67%まで300bp以上低下した。貸出金利の急激な低下とは対照的に、債券市場の金利も最も長い低下サイクルを迎えており、10年物国債利回りは2017年12月初旬の約3.88%から現在は1.8%未満まで低下している。要するに、債券市場の利回りが下がり続けているのは、中国の流動性と金融政策が緩和的であることを反映している。 では、金融政策がすでに緩和的なスタンスを取っているのに、なぜ「適度に緩い金融政策を実施する」と明示する必要があるのだろうか?根本的には、マクロ経済のニーズである。中央経済工作会議は、中国のマクロ経済情勢の診断の中で、"中国の経済運営は依然として多くの困難と課題に直面しており、主に内需不足が原因で、一部の企業の生産と運営が困難であり、大衆は雇用と所得を増加させる圧力に直面し、隠れた危険のリスクはまだ多くなっている。"と指摘した。 まず、投資と消費需要が弱い。固定資産投資は疫病の余波で低水準にあり、2023年以降、固定資産投資の成長率は一貫して5%を下回っている。特に民間固定資産投資は極めて低調で、民間固定資産投資成長率は2022年12月以降一貫して1%を下回り、民間固定資産投資成長率は2023年5月以降ほとんどの月でマイナスとなっている(図1参照)。民間投資の必要性が十分でないため、成長と投資を安定させるためには、政府の投資に頼らざるを得ず、これが政府の債務負担だけでなく、あらゆるレベルの財政支出への圧力を高めている。最終消費も非常に低迷した。伝染病終息後の初期には、国内の消費財小売総額は一時的に回復したが、弱含みの傾向を示すまで長くは続かなかった。国内伝染病の制圧が解除された2022年12月には、消費財小売総額の伸び率はマイナス0.2%だったが、2023年5月には9.3%まで回復し、それ以降は一転して減少に転じ、2024年6月以降にはとなり、2024年6月以降は4%を割り込んだ。 図1 中国の固定資産投資完成度と民間投資成長率 出典:Windによる 第二に、物価が安い。中国のPPIは2022年10月以来26ヵ月間マイナスで、直近3ヵ月間(2024年9月~11月)は-2.5%を下回っている。 CPIはPPIより若干高いものの、17ヵ月間0%近辺で推移しており、世界の主要国のインフレ目標2%を大幅に下回っている(図表2参照)。このため、中央銀行の潘公生総裁は2024年10月、「物価の合理的な回復を促進することが重要な検討事項になる」と述べた。物価水準が引き続き低水準であることは、緩やかな金融緩和政策をさらに実施するための、より柔軟な余地を生み出すことにもなる。 。Figure 2 China CPI and PPI 出典:Windによる 第三に、企業利益の伸び率は低下を続けている。国家統計局のデータによると、2024年1月から11月まで、外資、香港、マカオ、台湾の投資企業に加えて、かろうじて利益のプラス成長を維持し、利益の総額の国有企業と株式会社は劇的に減少し、そのうち国有企業の利益成長率は-8.2%、株式会社は-5.2%、民間企業。民間企業の利益成長率は、減少は最初の2つほど大きくありませんが、また、-1.3パーセントの成長。企業利益の伸び率が引き続き低下しているのとは対照的に、工業企業の設備稼働率もより著しく低下しており(図3参照)、2024年第3四半期の設備稼働率はわずか74.6%で、25%以上の設備が未稼働のまま放置されていることになる。実際、2023年の中央経済工作会議では、「一部の産業で生産能力が過剰になっている」と指摘されている。利益の伸びの継続的な低下と高い遊休生産能力は、民間投資の低迷の重要な要因の一つである景況感にさらに悪影響を与えるに違いない。図3 所有制度の異なる工業企業の利益成長率(2024年1-11月) 出所:国家統計局(NBS) 第4位。不動産業界はまだ深い調整にある。ここ数年、政府が不動産業の発展を支援するために多くの政策を導入したにもかかわらず、不動産業の衰退は根本的に逆転しておらず、不動産業は依然として深い調整状態にある。2022年4月から2024年11月まで、中国の不動産開発投資完成件数は30ヶ月連続でマイナス成長となっており、マイナス成長傾向は収束しないばかりか、若干悪化している。2024年5月から11月まで、不動産開発投資完成件数の成長率はマイナス10%を超え、2023年9月から2024年4月まではマイナス9%からマイナス9.8%であった(図4参照)。不動産開発投資完成額の伸び率の低下以上に低下しているのは不動産建設面積と不動産販売面積であり、不動産建設面積の伸び率は2024年以降-10%を下回り、販売面積の伸び率の低下幅は縮小しているものの、依然として-15%~-20%の範囲にある。特に、不動産段階の不動産販売面積の伸び率は-25%~-32%の範囲にあり、不動産開発企業の資本回転率を大きく圧迫している(図5参照)。 。図4 中国の不動産開発投資の成長率 出典:「風」による 図5 中国の不動産販売面積の伸び率 出典:「風」による。 第五に、若者の雇用が圧迫されている。都市部の統計失業率はおおむね安定しており、大きく上昇していないが、もともと建設業や不動産業に集中していた農村部の労働者の多くが、不動産業界の調整の結果、故郷に戻らざるを得なくなり、統計失業率が低下した。2022年6月、16~24歳の若者の失業率は16.7%だった。2023年3月末、若者の失業率は19.6%に達した。NBS報道官の2023年上半期の国民経済運営に関する質疑応答によると、2023年6月末の青年失業率はさらに上昇し、21.3%に達した。統計局はその後、青年失業率に関するデータの公表を停止しているが、投資と稼働率が下降線をたどっていることから、少なくとも一つのことはおおよそ判断できる--青年失業率は根本的に逆転していない。これはまさに中央経済工作会議が指摘した「雇用と所得創出の大勢が圧迫されている」ということだ。 中央経済工作会議は次のように指摘した: "良い金融政策ツールの総計と構造的な二重機能、金利のタイムリーな削減を果たす......金融市場の安定性を維持するために、中央銀行のマクロ-プルデンシャルと金融安定機能、金融商品の技術革新の拡大を探る。"これは、緩やかな金融政策の幅広い運用を指し示している。 まず第一に、法定準備率の引き下げを継続する。中央銀行は法定準備率を20回以上引き下げたが、下方調整の余地はまだある。実際、現在、世界の多くの先進国の中央銀行は法定準備制度を廃止しており、まだ法定準備制度を維持している国でさえ、法定準備比率は非常に低い。これにはいくつかの理由がある。 例えば、すべての商業銀行に課された自己資本比率規制は、商業銀行の与信に制約を課しており、法定準備率がない場合でも、商業銀行は無制限に与信を拡大することはできない。さらに、多くの危機は、法定準備率もまた、流動性困難に陥った商業銀行が十分な流動性と清算手段を適時に確保することが困難であり、最終的には中央銀行の最後の貸し手メカニズムに救済を頼らざるを得なかったことを示している。現在、中国の大規模な商業銀行、9.5%の法定準備率は、6.5%の中小商業銀行、一般的に商業銀行の将来は、スペースの削減の少なくとも4.5%ポイントがありますが、これは、中国の大規模な商業銀行は、預金通貨と信用の総量を吸収するためであり、割合の大部分を占めている。 第二に、中央銀行の融資と構造ツールの総量。中央銀行貸出総量の拡大と法定準備率の引き下げとの間で、適度に緩い金融政策は法定準備率の継続的な引き下げを優先すべきである。中央銀行が法定準備預金に対して金融機関に支払う金利は非常に低いため、商業銀行の機会費用が増加し、必然的に借り手にコストを転嫁することになる。法定準備率の引き下げは、緩やかな金融緩和政策にとって望ましい政策手段の選択肢ではあるが、中央銀行貸出の役割は依然として非常に重要であり、中央銀行はあらゆる構造的な金融政策手段を用いて金融機関の信用資源の配分を誘導しつつ、借り換えによって流動性の総供給量を増加させることに変わりはない。しかし、一部の企業が金融構造政策の優遇金利を利用して裁定取引を行うことを防ぐ必要がある。 第三に、公開市場操作における国債購入額を増やすことである。中央銀行が国庫債券を大量に保有する他の先進国とは異なり、中国の中央銀行が保有する国庫債券の総資産に占める割合は極めて低く、中央銀行が金融政策運営を通じて市場金利とその期待管理を誘導するのに適していないのが実情である2024。適度に緩い金融政策をよりよく実施するためには、中央銀行は公開市場での国庫債券のスポット買い取り取引を増やすべきである。中国の国家債務残高とGDP比率の観点から、将来的には、必要に応じて、中央銀行も、より良い流動性の総量の管理を実施するために、補完するために国債操作の公開市場での中央銀行として、地方政府の一般債の低信用リスクの一部を購入することを検討することができます。 最後に、研究者として、筆者は常に預金と融資の基準金利を廃止すべきだと提唱してきた。中国は2015年以来、預金とローンの基準金利を調整していない。実際、LPRは長い間、中央銀行が設定する預貸ベンチマーク金利に代わって、商業銀行融資の新たな金利ベンチマークとなっている。中央銀行はまた、7日物リバースレポ金利を金融政策運営における主要な政策金利とするよう舵を切っているが、同時に、中国経済の市場志向の改革とは不調和に見える計画経済の遺物である預金・貸出基準金利を依然として維持しており、市場金利が5年近くという極めて長い下降サイクルを経て、貸出金利と債券市場利回りの両方が中国の改革開放以来の最低水準にある現在である。9年前の基準預金金利と貸出金利の水準を維持し続けること自体が時代錯誤であり、マクロ経済の変化や金融市場の流動性の状況を反映したものではなく、金融政策の意図を伝えるものでもない。 適度に緩い金融政策がマクロ経済と金融市場にプラスの効果をもたらすことは間違いない。まず商業銀行の準備構造を変え、中央銀行の放出と新たな流動性は融資可能資金の供給に影響を与え、豊富な流動性は今後しばらくの間、市場金利を全般的に低く抑えるだろう。言い換えれば、中国は超低金利時代に突入したのであり、これは緩やかな金融政策の結果であると同時に、マクロ経済運営の当然の結果でもある。債券市場の金利、預金金利、貸出金利がすでに極めて低い水準にあることを考えると、機関投資家と居住者の双方にとって、金融資産構造の再調整につながる可能性がある。この意味で、適度に緩やかな金融政策は、中央経済対策会議が提唱する「株式市場の安定」という目標に資するだろう。 また、人民元為替レートは国内経済のファンダメンタルズと国際環境の変化に基づいて必要な対応を行う。トランプ大統領のホワイトハウス復帰後、中国の輸出は再び関税圧力下に置かれ、関税リスクに対するヘッジは客観的にある程度の為替レートの下落を必要とする。同時に、中国の継続的な金利低下により、米中金利差はさらに拡大し、人民元相場にも圧力がかかることになる。為替レートの減価は確かに輸出を促進するかもしれないので、もちろん、為替レートの変動は、順番に市場金利のレベルの変化につながる可能性がありますが、それはまた、"強い通貨 "の必要性の金融パワーの建設と通貨の競争力を弱めることになる競合の一定程度である。 しかし、中国の緩やかな金融政策にもいくつかの課題がある。第一に、中国の通貨と流動性の総計はすでに非常に寛大である。2024年11月末時点で、中国のブロードマネーであるM2の残高は312兆ドル近くあり、GDPに対する比率は200%を超えている。中国はすでに世界最大の通貨集約体を持つ経済体である。このこと自体が、中国経済が現在直面している困難や課題が、マネーサプライ不足の結果ではないことを示唆している。ブロードマネーM2が著しくプラスを維持している一方で、非金融企業の要求払い預金残高が減少し続けていることは明らかであり、企業が事業動機に基づいて保有するマネーに対する需要が不十分であることを示唆している。 第二に、中国のマクロ・レバレッジ比率は2023年末までに約350%に達しており、中国が現在直面している債務圧力や一部地方政府の債務リスクは、過去の金融・信用拡大とある程度密接に関係している。したがって、適度に緩やかな金融政策は、将来の信用リスクと信用の拡大を天秤にかけなければならない。 第三に、中国経済が現在直面している困難と課題は、経済発展の固有の法則によるものであり、特に、不動産市場の需給パターンの変化と産業サイクルの質的変化の結果である不動産業界の深い調整によってもたらされた経済的困難である。緩やかな金融緩和政策によって、不動産業界が新ミレニアム以降の20年間に高度成長期に戻ることは期待できない。同時に、世界の貿易と地政学的環境の変化が中国に与える悪影響は、消化するのに長い時間がかかるようだ。 緩やかな金融政策はその場しのぎに過ぎない。「安定成長」「安定投資」の目的を達成するためには、緩やかな金融政策の実施と同時に、改革を深化させ、市場経済システムを改善し、特に民間企業家の信頼を高めることがより必要である!将来への自信は、彼らが投資する勇気があるように、投資する自由を感じ、投資する自由を感じる。そのためには、あらゆる種類の企業が差別されることなく公平に競争できるよう、「あらゆる種類の企業の合法的な権利と利益を、法律に従って平等に保護する」ことを実際に行う必要がある。そのためには、各級の政府部門が社会主義市場経済の運営、競争の法則を十分に理解し、市場経済、「システムの檻の中の力」、公正な競争の奉仕のための市場の力を、市場競争を覆すのではなく、よりよく扱うことを学ぶ必要がある。 さらに、適度に緩やかな金融政策の効果を高めるために、中国は世界経済とよりよく統合する必要がある。

02 中央銀行が緩やかな金融政策を実施する動きの可能性

香港の科学者たちが、特殊なイオンとハイドロゲルを使って、バーチャルリアリティの中で味を感じることができるロリポップのようなデバイスを開発した。この技術革新は、味覚、触覚、その他の感覚体験を追加することで、VRをより没入感のあるものにしようという幅広い取り組みの一環である。

Weatherlyあるソロのビットコインマイナーが、大規模な採掘作業との厳しい競争にもかかわらず、ブロック883,181の採掘に成功し、3.158BTC(約31万ドル相当)を稼いだ。専門家は、この採掘者はCKPOOLまたはBitaxeデバイスを使用したと見ており、ソロマイニングの稀な、しかし可能性のある成功を強調している。

Joy

JoyBERAトークンの急激な下落の一因となったのは、リード開発者が密かにBERAトークンを販売していることだとBerachainユーザーは主張している。このプロジェクトの不透明なステーキング・モデルと個人投資家が供給量の35%以上を保有していることが、中央集権化への懸念を高めている。

Catherine

Catherine新しいミームコインのプラットフォームであるFour.Memeがセキュリティ侵害に遭い、183,000ドルの損失とトークン取引の一時停止を余儀なくされた。攻撃にもかかわらず、同プラットフォームのユーザーベースは急成長したが、この侵害により、ミームコインのローンチパッドのセキュリティに対する懸念が高まった。

Anais

Anais<nil>

Alex

Alex此次更名无需用户额外操作,交易所将自动更新显示,代币持有数量保持不变。

Alexイーロン・マスクがXの名前を「ハリー・ボルツ」に短期間変更したことで、HARRYBOLZトークンが3,000%の急騰を見せ、KEKIUSに続く暗号ラリーを引き起こした。しかし、これは単なる悪ふざけなのか、それとも市場を揺るがすような動きの裏に深い動機があるのだろうか?

Catherineトランプ大統領の軍事費増額要求は、国防総省の予算を対象に2兆ドルを削減するマスク氏のD.O.G.E.計画と対立する。トランプが国防費削減を拒否する中、議会は彼の優先事項とマスクの改革の間で分裂している。これは深い溝なのか、それとも単なる意図のズレなのか?

Kikyo

Kikyoチャンネル4は、ビットコインの生みの親、サトシ・ナカモトの正体を探る新しいドキュメンタリー・シリーズを公開する。ガブリエル・ゲートハウスがホストを務めるこのシリーズは、ビットコインが世界政治に与える影響と、その生みの親をめぐる謎について深く考察することを目的としている。

Weatherlyマサチューセッツ州連邦地方裁判所は、詐欺的暗号通貨ベンチャー「マイ・ビッグ・コイン」の創設者であるランダル・クレーターに対し、彼のスキームの被害者に760万ドルの返還を支払うよう判決を下した。

Catherine