コインメトリクス:2024年第2四半期におけるビットコイン採掘の現状

4月にビットコインが半減して以来、ビットコイン価格の低迷と手数料市場の低迷により、マイニングの利益が圧迫されている。

JinseFinance

JinseFinance

価格が暴落する中、業界は不安を抱いているが、おそらくさらに不安を抱いているグループがある。

ビットコインがかつて54,000ドル(現在は57,000ドルに回復)に下落したことで、これは利益が急落鉱夫の後に半減に深く、生存がより困難になっている、調査機関によると、ビットコインが54,000ドルになった場合、ASICマイナーの23W / T以上の効率だけで利益を上げることができる、わずか5の5機種のマイナーで対応できることになる。

しかし、この下落の元凶も間違いなくマイナーの一部であり、マイナーの半減後の資金繰りの悪化に対処するため、売りが続き、わずか6月1日でマイナーの3万ビットコインが市場に出回った。

BTCがシャットダウン価格に近づくにつれ、マイナーの屈服は終わりを告げたが、半減と価格変動は彼らに想像以上に大きな影響を与えた。

総数2100万で固定されているビットコインにとって、直接の生産者であるマイナーの重要性は誇張しすぎることはない。BTCに機関投資家が流入する以前は、マイニング会社がビットコイン業界を牛耳る最大の発言力を持っていた。マイニング会社のビジネスだけでなく、非常に単純な、独自の採掘とマイニングマシンの販売に加えて、電気、人手と倉庫やメンテナンスコストのコストに対応する他の人のためのホスティングサービスを提供することです、比較的制御可能なコストのために、また、マイナーのシャットダウン価格として知られているマイナーの基本価格の動作を維持するために起動するように反転させることができます。もちろん、モデルに関係なく、より高いBTCプレミアム、より高い利益は、2011年以降、マイニング業界は、人々の数を豊かにしている、暗号の歴史はまた、マイニング会社の苦味の脚注を残している。

エネルギーコストの増大のほか、マイニングのインセンティブはマイナーにとって最も重要な指標です。ビットコインの採掘率とインフレ率を制限するため、マイナーは固定ブロック高で採掘することで報酬を得る。つまり、ビットコインのブロックチェーン上で21万ブロックが生成されるたびに、ビットコインのブロック報酬は半分になる。このプロセスはおよそ4年に1度行われ、今年4月、ビットコインは4度目の半減を完了し、採掘報酬は6.25BTCから3.125BTCに下がった。

数年ごとに、採掘者の利益は半減し、その後の入出力比は、マイニング業界の洗練、工業化、スケーリングを強制するメカニズムの急速な低下によってもたらされ、結局のところ、演算能力が増加し、それはマイニング業界は、典型的なアセットヘビー産業となっている利益の確実性を得る可能性が高くなります。そして、利益の減少のために、半減した後、シャットダウンの価格が上昇し、鉱山のキャピタリゼーションも発生します。簡単に言うと、マイナーのキャピチュレーションとは、一部のマイナーたちが、生活のためやリスクヘッジのために、業務を縮小したり、採掘したBTCを売却したりすることで、通常、ビットコイン価格のさらなる下落の引き金となります。

このシナリオは、年が半分になった後にも間違いなく発生している。MacroMicroによると、1BTCの採掘にかかる平均コストは6月上旬に83,668ドルまで急騰し、7月2日時点では約72,000ドルまでわずかに下がっている。コストが高騰する一方で、マイナーの総収入は1日3,000万ドルと、半減前の1日平均1億700万ドルから急減している。

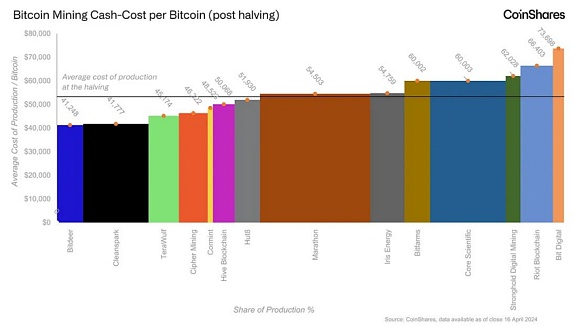

4月の半減イベント中、コインシェアーズのデジタル調査責任者であるジェームズ・バターフィル氏によると、ビットコイン価格はマイナーの平均生産コスト付近で推移していた。特定された14のマイナーのうち、ビットデジタルやライオットプラットフォームズを含む有名マイナーの半数は、全体的な生産コストが平均を上回っていた。

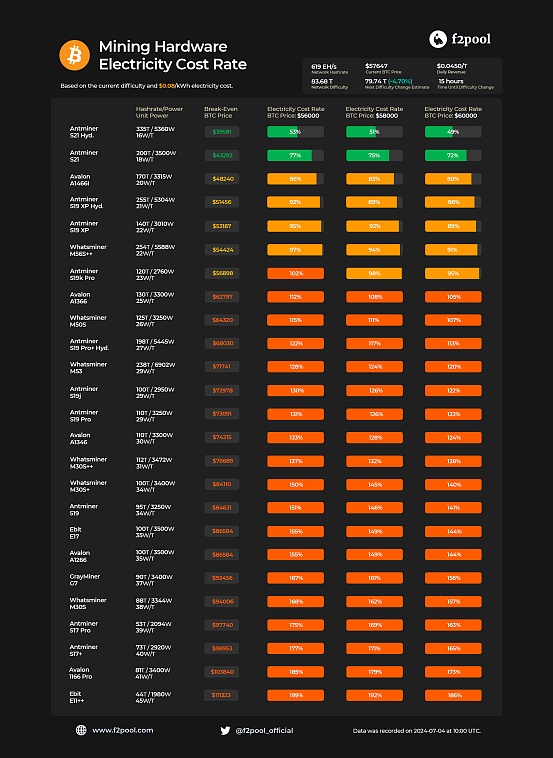

ビットコインのマイニングプールを運営するF2Poolは、この結論を裏付けています。ビットコインのマイニングプールを運営するF2Poolも、1kWhあたり0.07ドルの推定エネルギーコストに基づき、ユニットパワーが26W/T以下のASICマイナーのみが54,000ドルのBTC価格で利益を上げられることを確認している。具体的なモデルでは、Antminer S21 Hydro、Antminer S21、Avalon A1466Iなど、6機種のビットコインマイナーが、39,581ドル、43,292ドル、48,240ドルでビットコインで収支を均衡させている。Antminer S19 XP Hydro、Antminer S19 XP、Whatsminer M56S++などの他のモデルは、それぞれ51,456ドル、53,187ドル、54,424ドル以上のビットコイン価格で利益が出ます。

異なるエネルギー価格における異なるモデルのマイナーの損益分岐点。バランスポイント、出典:F2Pool

このような状況の中、碑文の凋落に伴い、マイニング企業は当然、キャッシュフローの蓄えからか、業界の移行や撤退からか、生き残るために売却を選択しました。今年6月以来、暗号マイニング企業はすでに20億ドル相当以上のビットコイン、合計約3万コインを売却しており、マイナーが保有するビットコインの数は過去14年間で最低水準に落ち込んでいる。

しかし、幸いなことに、そして前回の弱気相場のストレステストによりマイナーに与えられた良好なギアリング比率に関わらず、市場という観点から見ると、ビットコインの価格下落に伴い、中小規模の鉱山は徐々に閉鎖を始めており、ビットコインの採掘難易度は急速に低下しており、マイナーのキャピタリズムは終焉を迎えようとしている。7月9日、BTC.comのデータによると、ビットコインの採掘難易度は5%ダウンの79.5T、過去7日間のネットワーク全体の平均ハッシュレートは586.72EH/sだった。このデータに呼応するように、5月以降、マイナーから取引所に売りに出されるビットコインの数は激減し、店頭取引量は以前の山捨てに比べ大幅に減少し、6月29日のマイニング会社の店頭取引量はすべて使い果たされた。

半減後のキャパシテーションに加え、統合やM&Aが今回の鉱山サイクルの大きなトレンドとなっている。採掘能力を高めるための設備のアップグレード、低コストのエネルギー地域の開発、マイニングプールの統合はすべて、多額のキャッシュベースを必要とするため、バランスシートが楽観的でない小規模な採掘業者にとって最善の方法は、資本を調達すること、またはより直接的に、買収されることです。

マイナーの買収もまた、ある意味ではマイニングプールのクラスタリングであり、より実用的です。半減するずっと前に、10社の主要な採掘業者が株式資金調達活動を通じて総額20億ドルの資金を調達しており、23年第4四半期にはMarathon Digital、CleanSpark、Riot Platformsが調達資金の73%を占めるトップ資金調達業者となった。今年4月、ブラッドフォードは、マイニング業界は最終的にCleanSpark、Marathon、Riot Platforms、Cipher Miningの4つの中核企業に統合されると予測していた。1,790枚を超えるBTCを売却した。

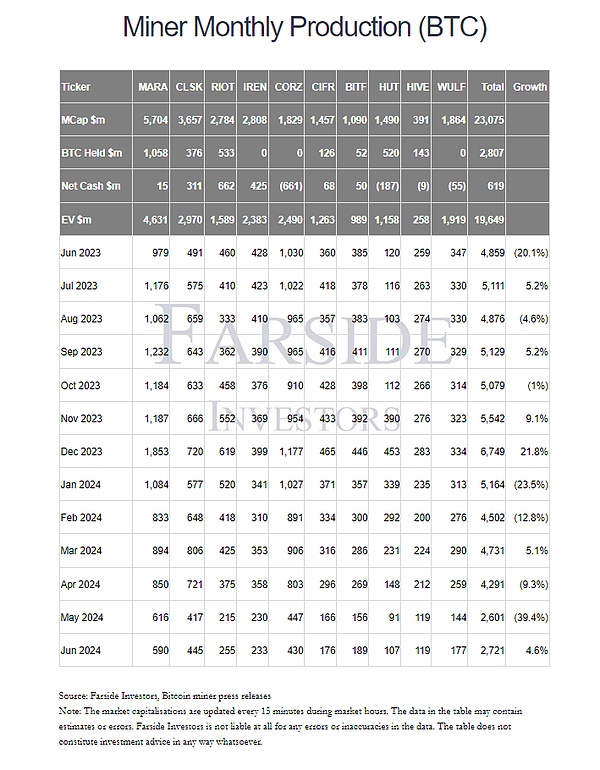

上場マイナー上位10社の月間BTC生産量。出典:Farside Investors

一方、これら4社は誇大広告に応えている。6月、CleanSparkはマイクロ鉱山のGRIID Infrastructureを1億5500万ドルで買収し、自家発電容量を400MW増やす見込みだ。6月、クリーンスパークはマイクロ採掘機GRIIDインフラストラクチャーを1億5500万ドルで買収した。

5月には、より物議を醸す買収が行われ、ライオット・プラットフォームズが5月28日にビットファームズ社の9.25%を購入し筆頭株主となり、その後ライオット社は最終的に6月5日に150万株を購入し、持ち株比率を約12%に引き上げた。を約12%に増やし、高い株主保有率とコーポレート・ガバナンスへの懸念から、ビットファームの取締役会に独立取締役を加えるよう要求した。その後、ビットファームはこれに反対し、6月10日には、同業他社や競合他社による買収を防ぐための株主権利プラン「ポイズン・ピル」の採用を承認したと発表した。

一方、サイファー・マイニングは今年1月に早くも16,700台の採掘機を購入し、第2四半期には最新世代の採掘機であるAvalon A1466をテキサス州ベアとチーフ・マウンテンの施設に設置した。

他の採掘業者も、採掘機の効率を高め、不良サイクルを乗り切る確率を高めるための措置を講じようとしている。Core Scientificも破産マーケティングから抜け出し、現在は24.23J/THの効率で先頭を走っています。

しかし、いずれにせよ、ビューの全体的なポイントは、鉱業の頭は避けられない傾向であり、中小鉱業企業は、地理的な違いを求めたり、低コスト、長期的な競争力を得るために効率を向上させることに加えて、退職の波がオフに設定され、徐々に増加のシャットダウン価格も正常です。

業界は非常に循環的であり、収益性の不確実性は、この文脈でも、鉱業企業の頭が増加している、戦略的多角化を通じている、必然的に、新しい炊飯器を開始するつもり企業がある困難を乗り切るために。新しいスターAIの破裂の火は、強制着陸を変換するために熱心な鉱山企業となった。

前のサイクルとは異なり、世界の4大ヘッドマイニング企業では、今年の株価はビットコインの上昇から逃げなかったが、中規模のマイニング企業はかなり大幅に上昇し、コア理由は、AIの波の統合であり、ここ数カ月の間に、ビットコインマイニング企業の数は、AIシステムを実行し、訓練するために使用される機器とマイニング機器の一部を交換し始めている。

周知のように、AI、特に大規模なモデルのトレーニングは、高計算パワー、高エネルギー消費のシナリオですが、GPTの登場以前は、データセンター事業者やマイニング企業は、商業的に十分効率的ではないと考え、このビジネスに好意的ではありませんでした。しかし、GPTの出現後、すべてが静かに変化し、ChatGPTのクエリはGoogle検索の10倍のエネルギーを消費するという厳しい統計があります。

このことを念頭に置いて、AI企業はエネルギーが安く、大量の演算装置をホストできる倉庫を探し始めたが、データセンターの認可はどの国でも厳しく規制されており、例えば北米では最初の認可は建設完了までにさえ数年かかり、100メガワット以上の電力と高圧変電変圧器が設置されているサイトは極めて稀である。100メガワット以上の電力と高圧変電変圧器が設置されているサイトは極めてまれで、数年前まではデータセンターの負荷の80%がわずか6、7市場に集中していた。しかし、安価な電力、適切な物理的スペース、演算インフラを兼ね備えたビットコイン・マイナーは、このニーズに自然に適合している。

すでに、マイニング企業はこのスペースに進出し、スペースと機器をリースし、独自の演算を実行している。破産手続き中であることを発表していたCore Scientificは6月、AIスタートアップのCoreWeaveに200メガワット以上のGPUを提供し、12年間のパートナーシップを結ぶ契約を結びました。アダム・サリバン最高経営責任者(CEO)はインタビューで、"AIからのオファーは圧倒的で、AI企業は積極的に入札し、暗号空間で市場価格を上回る価格で採掘設備を引き受け始めている。" "AIインフラ案件の発表を受けて、一流のプライベート・エクイティ企業からの資金調達や提携への関心が高まっている。"と述べた。

自立的な方向性の典型はHut 8で、同社は今年、AIインフラを構築するための資金調達でCoatueから1億5000万ドルの投資を受け、以前に初めて1000個のNVIDIA GPUを購入し、GPU-as-a-serviceモデルを拡大した。

もちろん、AIへの移行でさえ、見かけほど簡単ではありません。すべての鉱山が準拠したデータセンターに転換できるわけではありませんし、さらに重要なのは、AIコンピューティングのためにデータ・クラスターを構築したり再利用したりするコストは決して安くはありません。

しかし、移行の影響は大きい。一例として、コア・サイエンティフィックは2年間の契約スケジュールで累積売上高が12.25億ドル追加される見込みであり、ハット・エイトの売上の6%はすでにAIによるもので、ビット・デジタルのAI売上はすでに27%を占めている。株価も好調で、1月のCore Scientificは25.33%、Bit Digitalは31.25%、Hut 8は67.41%上昇した。

全体として、積極的に変化を求めているのか、それとも変革を余儀なくされているのか、鉱山会社は、戦争の防衛は始まったばかりであり、買収の波もごく初期の段階に過ぎない。長期的には、鉱業の周期的な性質を考えると、収入源を広げるために多様化された変換は、鉱山企業にとって必要不可欠であった。また、半減の価格への影響に対応して、信号の様々な降伏が終わりに来ていることを示し、機械価格が強くサポートされている、吸収とETFがあり、短期的な調整は、明らかに理由の大幅な減少を引き起こし、恐れることはありません市場の流動性の制約にもっとある。

そして、ビューの産業的観点から、一度マイニング業界でしばらくの間定着のトップだけでなく、徐々に離れて暗号の権力の中心地から、人々の最も豊かなグループはまた、変換の生存の先駆けとなり、反復的な歴史的ストロークの層は、最終的に暗号パルスが、また継続する場所に落ちるでしょう。

4月にビットコインが半減して以来、ビットコイン価格の低迷と手数料市場の低迷により、マイニングの利益が圧迫されている。

JinseFinance2024年6月6日、CoinSharesは、CoinShares New Coin Miningが、分散型AIコンピューティングとクラウドプラットフォームである55番目のプロジェクトIO.NET(IO)を稼働させたと発表した。

JinseFinance2024年5月9日、CoinSharesはCoinShares New Coin Miningが54番目のプロジェクトであるNotcoin(NOT)を稼動させたと発表した。Notcoinはクリック・トゥ・アーンのマイニングメカニズムを通じてユーザーにweb3を紹介するコミュニティトークンである。

JinseFinanceおそらく、これまでのすべての半減サイクルと異なるのは、BTCの将来の価格空間やビットコインエコシステムの現在の開発状況などの要因が組み合わさった不在者所得構造の変化である。

JinseFinance米国にある約6,000台の古いビットコイン・マイニング・マシンは間もなく休止状態となり、コロラド・スプリングスの倉庫に送られる。

JinseFinance2023年2月21日、CoinSecureはPortalプロジェクトの第47フェーズを開始し、ユーザーはLaunchpadウェブサイトでBNBとFDUSDを誓約することでPortalトークンPORTAを入手できる。

JinseFinance公式発表によると、Coinの新しいコインマイニングは、Roninネットワークをベースとしたソーシャルネットワークゲームである46番目のプロジェクトPixels(PIXEL)で稼働中である。

JinseFinanceゴールデンファイナンスは、暗号通貨・ブロックチェーン業界の朝刊ニュースレター「ゴールデンモーニング8 2191号」を創刊し、最新・最速のデジタル通貨・ブロックチェーン業界ニュースをお届けします。

JinseFinanceRavencoin (RVN) への関心が急上昇し、暗号通貨のトレンド リストのトップに位置付けられました。

Finbold

Finboldノルウェーでのビットコインの採掘を禁止する提案は、5 月 10 日のノルウェー議会の投票で否決されました。

Cointelegraph

Cointelegraph