カスタムGPTで露呈した脆弱性:データ漏洩のリスク

最近の研究で、カスタムGPTの重大な脆弱性が浮き彫りになり、プロンプト・インジェクション攻撃による機密データの抜き取りが容易であることが明らかになった。

YouQuan

YouQuan

暗号資産を全面的に受け入れるというトランプ政権の戦略の中で、上場企業の暗号資産規模は1000億ドルを超えようとしている。上場企業の暗号準備金の規模が1000億ドルを超えようとしている。

上場企業が備蓄している暗号資産の種類では、BTCが全体の78%を占め、ETH、SOL、XRPが同率に近い5%~6%の範囲にあり、その他の暗号資産を備蓄している企業は残りの5%を占めている。その他の暗号資産を備蓄している企業が残りの5%を占めている。

上場企業によって備蓄されている暗号資産の価値では、BTCが絶対的なトップで、価値の99%を占め、残りの資産の合計は残り1%となっている。strong>

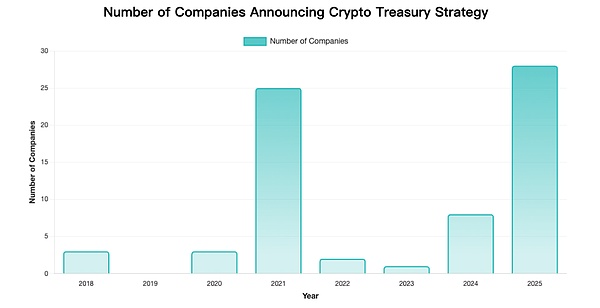

企業が最初にクリプト戦略埋蔵量を宣言した時期に基づく統計の分析では、以下のような結果となっている。

注:正確な情報開示のあるデータの一部のみを掲載しています

チャートから明確な山と谷を観察することができ、これは暗号通貨市場自身の強気/弱気のサイクルと一致します。

2つの顕著なピーク:

2025年:28社が史上最高を記録。これは、暗号通貨が企業の準備資産として受け入れられていることを示している。

谷の特徴:

2022-2023:暗号市場のベアと規制の不確実性を反映し、3社のみが参入。.

最近も暗号株高を発表する企業が相次いでおり、伝統的な業界で暗号通貨の採用が拡大し続けていることから、暗号株高に上場する企業数は今年200社を超えると予想されている。.また、暗号通貨の採用が伝統的な産業で拡大し続けていることから、暗号株式上場企業の数は今年中に200社を超えると予想されています。"text-align: left;">各種デジタル資産積立会社の現在の資本運用形態から、以下のようにまとめることができる:

2.キャッシュマネジメントモデル:本業が優秀な企業(本業は暗号関連ではない)は、帳簿上のキャッシュフローが潤沢な場合、質の高い暗号資産を購入することで投資のリターンを得る。通常、株価に大きな影響はなく、本業を軽視しているとの投資家の懸念から株価が下がることさえある。代表的な例:テスラ(TSLA BTC積立金)、Boyaa Interactive(HK0403 BTC積立金)、Meitu(HK1357 BTC+ETH積立金)。

3.ビジネス・リザーブ・モード:主なビジネスが暗号関連であることに起因する、直接的または間接的な企業のリザーブ行動。例としては、取引所や、採掘されたビットコインを埋蔵金として保管し、起こりうるビジネスリスクに対処するマイニング会社などが挙げられる。代表的な例:Coinbase($COIN各種暗号資産準備金)、Marathon Digital($MARA BTC準備金)。

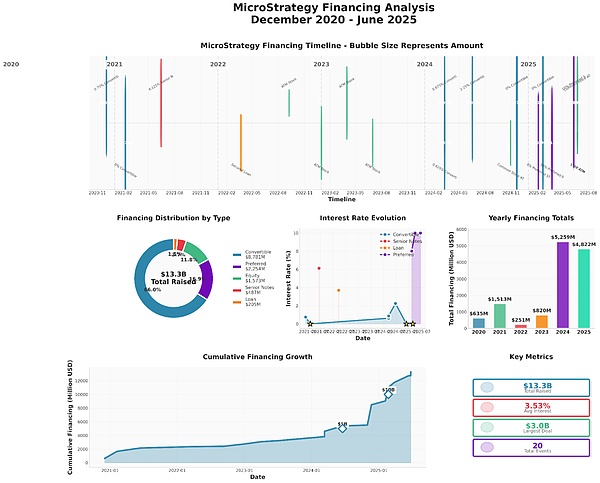

数ある企業の中でも、MicroStrategyはレバレッジを柔軟に利用することで、数年にわたる赤字のソフトウェア・サービス・プロバイダーから、1,000億ドル規模のビットコインのメガホエールへと変貌を遂げました。h2> マイクロストラテジーがビットコイン戦略リザーブの実施を発表した2020年以降、株価はビットコイン価格と高い相関性を示し、そのボラティリティはビットコイン自体のボラティリティよりもはるかに高いことが、以下のチャートで可視化できる。2020年8月から現在に至るまで、MSTRは累積で30倍近く上昇しているが、同期間のビットコイン価格は10倍しか上昇していない。5年で30倍に上昇:ビットコイン・レバレッジ・エージェント

月別のビットコインとMSTRのボラティリティと相関に関する統計によると、ほとんどの場合、MSTRとビットコイン価格の相関は0.6~0.8の範囲にあり、強い相関があることがわかります。同時に、ほとんどの場合、MSTRのボラティリティはビットコインのボラティリティよりも数倍高く、この結果から、MSTRはビットコインのスポットレバレッジ証券とみなすことができます。2025年6月のMSTR 1ヶ月コールオプションのインプライド・ボラティリティは110%で、ビットコインのスポットよりも40ポイント高く、市場がレバレッジプレミアムを割り当てていることを示しています。

マイクロストラテジーは、ビットコインのボラティリティを構造化された資金調達の優位性に変換する資本商品のマトリックスを作成し、資本業務がさまざまな資金調達戦略を採用してVanEckのアナリストは、これを「デジタル通貨の経済学と伝統的な企業金融を組み合わせた先駆的な試み」と評している。

マイクロストラテジーの資本キャンペーンには2つの中核目標があります。1株あたりに含まれるBTC(1株あたりBTC)の数を増やす。BTCが時間とともに上昇し、2つの中核目標を達成すると仮定すると、MicroStrategyの株式価値も上昇します。

MicroStrategyにとって、担保付き借入には、資本効率の欠如(150%の超過担保が必要)、制御不能な清算リスク、資金調達規模の制限など、隠れたコストと限界があります。

抵当権付借入と比較して、転換社債や優先株などのインプライド・オプション・ファイナンスは、さらにコストを削減し、バランスシート構造への影響を小さくすることができます。現金への迅速かつ柔軟なアクセスを可能にする。優先株式は負債ではなく資本として会計処理されるため、転換社債型新株予約権付社債に比べ、負債比率はさらに低下する。align: left;">この資本商品の複雑なマトリックスは、プロの投資家に好まれ、実際のボラティリティ、インプライド・ボラティリティ、およびオプション価格モデルの他のコンポーネントの違いを使用して裁定取引を行うことができます。

四半期ごとのビットコインのポジションと負債、重要な資本キャンペーンのイベントと組み合わせると、次のことが観察されます。

マイクロストラテジーは、資金調達手段を組み合わせることで、ビットコインのボラティリティが高く、株式のプレミアムがプラスの強気市場では転換社債と優先株を発行してビットコインのポジションを拡大し、ビットコインのボラティリティが低く、株式のプレミアムがマイナスの弱気市場ではATMを通じて普通株式を売却して、過度な清算による連鎖的なリスクを防ぎました。過剰債務による清算リスクの連鎖を防ぐ。

転換社債型新株予約権付社債は、プレミアムが高い時期には優先株よりも好まれますが、その理由は次のようなものが考えられます:

普通株式の直接発行(ATM)は既存株主資本を直ちに希薄化させる。一方、転換社債や優先株は、転換オプションを埋め込むことにより、株式の希薄化を将来に先送りします。

2. tax-efficient structure

2.strong>

優先株式配当は課税所得の30%が控除されるため、配当利回り8%のSTRKの実効コストは5.6%に下がり、同程度の社債の利率7.2%よりも低くなります。対照的に、普通株式による資金調達では税額控除のメリットはない。strong>

大量のATMは、経営陣が株価が割高だと考えていることの表れとみなされ、プログラム売りを誘発する可能性がある。strong>

負債比率* =総額負債額÷保有BTC総額

mNAV = 時価総額÷保有総額BTCの価値

独自の

株式の大量追加で株主資本は希薄化するのか?データを見ると、MicroStrategyは2020年第4四半期から現在までに156%株式を増やしていますが、株価はわずか30倍しか向上しておらず、株主資本は希釈化されるどころか、大量に増強されています。株主資本をよりよく特徴づけるために、MicroStrategyは1株当たりBTC(BTC per Share)という指標を考え出しました。この指標は、1株当たりBTCを継続的に増加させるための資本運用を目標としています。グラフからわかるように、長期的に見ると、1株当たりBTCは常に上昇傾向にあり、当初の1株当たり0.0002BTCから10倍に上昇しています。="text-align: left;">数学的には、MSTR株がビットコイン(mNAV >1)に対して高いプラスのプレミアムで取引されている時点で、ビットコインを購入するための資本を調達するための潜在的な株式の希薄化は、プレシェアのBTCを押し上げ続けることができます。これは、資本調達の各株式で購入できるBTCの量が現在の1株当たりBTCよりも大きいことを意味し、元の株式が希釈される一方で、各株式に埋め込まれたBTCの価値は希釈後も上昇しています。

MicroStrategyの将来の拡張

法的および規制の変化

2. 「非生産的資産」に対する過度な負債に関するSECの制限:

3. キャピタルゲイン税:会社にキャピタルゲイン税が課された場合、会社はその税金を支払う必要があります。未実現キャピタルゲインの保有に課税された場合、MicroStrategyは多額の現金課税圧力に直面することになります。(現在のOBBB法案では、売却時にのみ課税されます)。span leaf="">1. Volatility Amplifier:マイクロストラテジーは現在ビットコインの総量の2.84%を保有しており、ビットコインのボラティリティが上昇すると、マイクロストラテジーの株価のボラティリティもビットコインのボラティリティの数倍になります。上昇し、株価は下降サイクルで大きな圧力を受けることになります。

2. イラショナルプレミアム:マイクロストラテジーの時価総額は、所有するビットコインの純価値に対して長期的に70%以上のプレミアムをつけており、そのプレミアムの多くは、ビットコインの上昇に対する市場の非合理的な期待から来ている。1. 転換社債型新株予約権付社債のリボルビングファイナンス依存性:「新規借入→BTC購入→株価押し上げ→再債務発行」のサイクルは、二重のネズミ講的特徴があり、社債が大量に満期を迎えた場合、ビットコイン価格BTC価格が株価を下支えするように上昇し続けられなければ、新規債務発行の阻止が流動性危機の引き金となり(債務承継リスク)、BTC価格が下落して株価が転換社債の転換基準額を下回れば、現金での債務返済を余儀なくされる(転換価格の逆転)。同社には安定したキャッシュフローがなく、ビットコインを売却することもできないため、MicroStrategyが負債を返済する方法は基本的に株式の追加発行(デット・ツー・ストック・コンバージョン、ATM)である。株価やビットコイン価格が下落すると、資金調達コストが大幅に上昇し、資金調達ルートの閉鎖や大幅な希薄化のリスクが生じる可能性があり、その結果、保有株式の持続的な増加や営業キャッシュフローの維持が困難になります。span>

評価回帰分析:センチメント主導のファンダメンタル・プライシングへのシフト

ボラティリティ・パスと$SBETの安定シグナル。span leaf="">2025年5月、$SBETは176,271ETH(当時4億6,300万ドル相当)を4億2,500万ドルのPIPEファイナンスで取得し、世界最大の上場ETH保有者になったと発表し、株価は1日で400%急騰しました。その後、PIPE投資家が株式を転売できることがSECに提出され、希薄化に対するパニック売りが起こり、株価は70%急落した。イーサの共同設立者であるジョセフ・ルービン($SBET取締役会会長)は「株主の売り抜けはなかった」と明らかにしたが、センチメントはすでに冷え込んでいた。

評価修復の兆候:

安定化の要因:

2.

3. 流動性の向上:1日の平均取引量は1,260万株、空売り比率は8.53%に低下。span leaf="">SBETと比較すると、$DFDVのボラティリティも非常に高いが、株価は比較的下値支持力が高く、1日で36%の下落を経験したにもかかわらず、$DFDVは今のところ移行前の株価の30倍を返している。これは、移行前の同社の時価総額が低かったこともあるが、事業の多様性、特にインフラへの投資により、より高いバリュエーション・サポートを得ているためでもある。

$DFDVは3つの収入源を持つSOL 621,313(~1億700万ドル)を保有している:

1. SOL価格の上昇(ポジション値の90%);

2. 誓約ボーナス(年率5%~7%);

3. 検証手数料($BONKのようなエコロジープロジェクトに請求される)。

PoW対PoS:プレッジリターンの影響

ETH、SOLなどのPOS暗号通貨のネイティブプレッジからの年率リターンは、評価モデルに直接影響を与えないかもしれませんが、循環するプレッジは資本運用の柔軟性を高めることが期待されます。

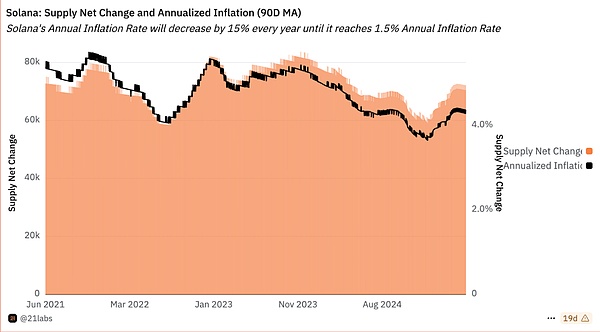

1.POW型トークンであるビットコインには利息を生む仕組みがないが、総量は一定で、インフレ率は低下し続けており(現在1.8%)、資産には希少性がある。は質入れによって返還することができ、質入れのリターンがトークンのインフレ率を上回った場合、質入れされた資産は名目上の上昇を受ける。現在、SOLのプレッジのリターンは年率7~13%、インフレ率は5%で、ETHのプレッジのリターンは年率3~5%、インフレ率は1%未満です。現在のETH/SOLの誓約は追加収入を得ることができますが、誓約のリターンに関連してインフレがどのように変化しているかを意識する必要があります。

2.誓約によって生み出された収益はコインベースであり、コインの価格をさらに上げるために流通市場で購買力に変えることはできません。

3.流動性質権により、質権の収益を得るだけでなく、流動資産をDeFi活動に使用することが可能になり、担保融資やその他の活動に使用することができます。資本増強の柔軟性を高める活動にも利用できる。(例えば、DFDVは独自の流動資産であるDFDVSOLを発行している)。

最近、ETFの申請承認が大幅に加速している。の承認が大幅に加速しており、複数の組織がさまざまな暗号通貨のETFを申請している。より洗練された暗号通貨に特化した金融商品が登場するまでは、トレントコインリザーブの株式や債券の商品も一部の投資家のニーズを満たすことはできるが、規制による裁定取引の余地は小さくなっている。

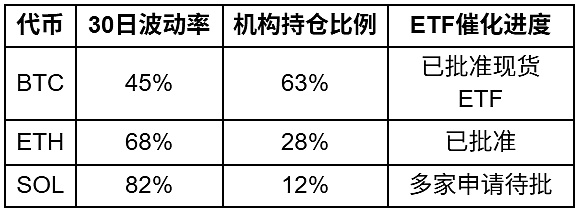

ビットコインビットコインは「デジタル・ゴールド」として世界的な流動性のコンセンサスを得ているが、ETH/SOLは同じステータスを欠いている。BTCは準備資産の特性を持つが、ETH/SOLはほとんどが実用資産とみなされている。

2024年から2025年にかけてのビットコインに対するトレントのアンダーパフォーマンス:

ビットコインの優位性は2024年に上昇を続け、最高で約65%に達する。

歴史的に代替コインのシーズンは通常、ビットコインがピークに達した後に始まりますが、代替コインはこのサイクルで遅れています。

ETHとSOLがまだ史上最高値の50%未満である時に、ビットコインの記録的な高値の現在のラウンドが来ています。

例えば:

1.SBETドルはコンセンシスの創業者が会長を務めており、今後ウォレット、パブリックチェーン、誓約サービスなどキャッシュフロー事業の拡大が期待される。

3..DFDVのパッケージは、オンチェーン資本を誘致するためにdfdvSOLを介してDeFiの取引可能な資産に誓約された収益;

4.$HYPD(旧Eyenovia $ EYEN)は、$HYPDを使用しています。EYEN) $HYPEを質入れ、貸し出し、ノード運営や紹介手数料ビジネスの拡大のために予備として使用する。

5.$BTCS(イーサノード、質入れサービスプロバイダー)ETHを誓約し、LSTとBTCを担保として、AAVEを通じて低コストの資金を得ることができます。

まとめると、規制の裁定空間が狭まり、トークンの上昇の不確実性が高まることで、コテージコイン積立企業は事業モデルを革新し、チェーンエコシステムに深く参加し、エコシステムを通じてキャッシュフローを構築し、リスク耐性を向上させる必要に迫られる。リスク耐性を向上させるためにキャッシュフローを構築するビジネス。

マイクロストラテジーが洗練された資本ツールを使ってビットコインを「ボラティリティ・レバー」に変えている一方で、コテージコイン積立企業はDeFiisationを通じて評価のジレンマを打破しようとしています。評価の苦悩しかし、規制による裁定取引の窓口の縮小、トークンのコンセンサスの強さの違い、POSメカニズムに対するインフレ懸念などが、この実験を危ういものにしている。予想通り、より多くの伝統的な企業が市場に参入するにつれ、暗号資産の戦略的準備は積極的な賭けから合理的な配分へと移行するだろう。その最終的な意義は、短期的な裁定取引ではなく、企業のバランスシートをプログラマブルな時代へと導くことにあるかもしれない。

マイケル・セイラーが言うように、「私たちはビットコインを買っているのではなく、デジタル時代の金融システムを構築しているのです」。この実験の究極のテストは、ビットコインが弱気相場に入ったときに、バランスシートがダブルスクイーズに耐えられるかどうかである。

最近の研究で、カスタムGPTの重大な脆弱性が浮き彫りになり、プロンプト・インジェクション攻撃による機密データの抜き取りが容易であることが明らかになった。

YouQuanユガ・ラボの共同設立者であるワイリー・アロノウは、健康状態が改善しつつあるにもかかわらず、現役復帰の準備はできておらず、持続的な健康の必要性を強調している。

Hui Xin

Hui Xinデジタル資産、日本とサウジアラビアの半導体工場設立など、多様なプロジェクトを模索する。

Brian

Brian規制のシフトや市場のレバレッジなどの要因の中で、ビットコインの最近の7.5%の急落は、暗号通貨市場の予測不可能なボラティリティと複雑なダイナミクスを浮き彫りにしている。

YouQuanAnimoca Brandsの戦略子会社であるAnimoca Brands Japanは、Apas Port Inc.およびOnChain StudiosのCryptoysとの独占コラボレーションを発表した。このパートナーシップは、日本のコレクターの玩具体験に革命を起こし、伝統的な遊びを再定義する重要な一歩となることを目指している。

Joy

Joy柴犬ホルダーの収益性が10ヶ月ぶりの高水準に 市場が困難な状況にあるにもかかわらず、投資家のかなりの部分は依然として赤字である。

YouQuanこれは、二重署名やプロバイダーチェーンに対するライトクライアント攻撃などの行為に対して、検証者に自動的にペナルティを課すものである。

BrianORADAは、暗号資産やウォレットがなくてもNFTを簡単に受け取ることができる革新的なサービス「NFT QRコネクト」を導入しました。店舗や施設に設置されたQRコードを読み取るだけでNFTを受け取ることができ、記念品やイベント参加証などのシームレスな配布が可能になります。

Joyイーロン・マスクのAIチャットボットであるGrokは、Dogecoinをユーモラスにお気に入りの暗号通貨としている。

Hui Xin14億人という膨大な人口を抱える中国の、ブロックチェーン主導の本人確認に向けた画期的な動きを探る。

Hui Xin