AIが生成した法的申し立てが、サトシの主張を覆すクレイグ・ライトの努力を揺るがす

英国の判事は、不正確な情報と「AIが生成した幻覚」を理由に、クレイグ・ライトの控訴を棄却した。

Catherine

Catherine

金融の世界では「安定」という言葉には不思議な力がある。特にボラティリティの高い暗号通貨市場では、安定したコインは嵐の中の避難所のようなもので、投資家にとってはクリーンな状態を約束するものだ。しかし、この約束の裏には本当に確かな裏付けがあるのだろうか?2025年5月21日に香港立法会で第3読会で可決されたステーブルコイン法案は、この疑問に対する規制上の答えを提供することを目的としている。

1米ドルまたは1香港ドルに等しい一定価値を主張するトークンを手にしていると想像してください。世界の金融市場が混乱しているときに、この約束が守られると本当に信じられますか?特にHKMAバーチャルバンクレビュー報告書では以下のように見なされています。完全なライセンスを持つ金融機関である香港バーチャルバンクは、2020年の開業以来、いずれも利益を上げていない。

このことは、人々に魂の叫びを投げかけずにはいられない:銀行業務運営権をフルに持つバーチャルバンクでさえ利益を上げるのが難しいのであれば、業務範囲がはるかに制限されるステーブルコイン発行者は、どのようにして自らの収益性を確保し、「事業計画」を果たすことができるのだろうか?どうやって自らの収益性を確保し、「安定」という約束を果たすことができるのか。これは単に規制を導入できるかどうかという問題ではなく、財務的な計算やビジネスモデルを維持できるかどうかという問題でもある。

愛英愛英のメンバーは、フェンスの両側で過ごしてきたコンプライアンス・コンサルタントのチームであり、業界の規制遵守と実際のビジネスモデルのバランスを取るという中間領域を理解している。市場はステーブルコインに大きな期待を寄せていますが、私たちは香港のバーチャルバンキングの現実を紹介し、新しいステーブルコイン規制の矛盾の核心に迫り、ステーブルコイン発行者が直面する現実的な課題を明らかにし、すべての関係者に実践的なアドバイスを提供したいと思います。私たちはイノベーションを賛美するのでも、やみくもに楽観的になるのでもなく、むしろ希望と現実の狭間で賢明な進むべき道を見出そうとしているのです。

"金融の未来を支配するのは、情熱だけの夢想家ではなく、夢とリスク管理能力の両方を備えた現実主義者だろう。"

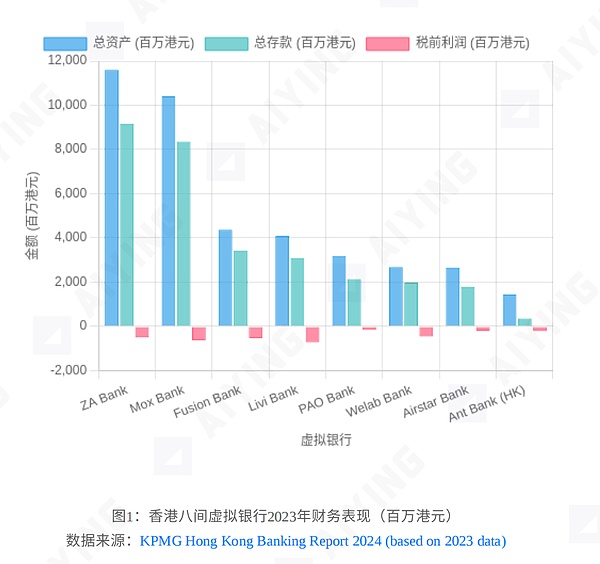

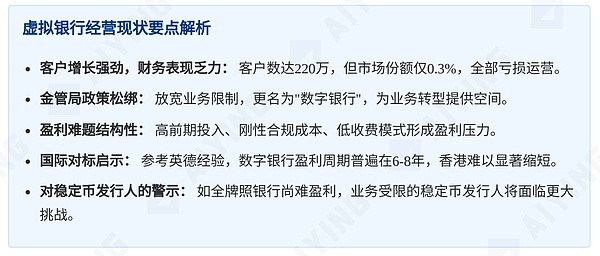

一、仮想銀行の恥部:八つの完敗、道はどこに?align: left;">2019年、香港金融管理局(HKMA)がバーチャル・バンキングのライセンス第1弾を発行し、市場は歓喜に沸いた。フィンテックの春が到来し、香港はリテール・バンキングにデジタル革命を起こすと思われた。しかし、6年経った今、革命のクラリオン・コールの音は、無視しがたい金融圧力にまぎれている。

数字が物語っている:バーチャル・バンキングにおける氷と炎

2024年8月の香港金融管理局(HKMA)のバーチャル・バンク・レビュー報告書によると、8つのバーチャル・バンクは氷と炎の複雑な様相を呈している。style="text-align: left;">激しい顧客増加:

わずか数年で、バーチャル・バンキングは合計220万人の顧客を獲得し、香港のリテール・バンキング全顧客の8.8%という驚異的な数字を記録しました。この数字の背景には、金融体験のデジタル化を熱望する新世代のユーザーがいる。

氷のように冷たい財務パフォーマンス:

総資産は499億香港ドル、預金は375億香港ドル。香港のリテール・バンキング預金市場6.5兆香港ドルのうち、わずか0.3%のシェアに過ぎない。

8行すべてが損失を出し、全体の損失は2021年比で15%縮小したものの、依然として黒字収支にはほど遠い。

この「ユーザーと利益」という二重のパラドックスは興味深い。この「ユーザーと利益」の二重のパラドックスは興味深い。これは、デジタル金融における「タダ飯」文化を反映しているのかもしれない。ユーザーは低コストの、あるいはゼロコストの金融サービスに慣れている一方で、銀行はテクノロジー投資やコンプライアンスにかかる高いコストを負担しなければならない。

香港金融管理局は、バーチャルバンクの困難な状況に現実主義を示した。審査報告書の第73項では、2つの重要な調整を提案している。"">Business Scope Unbundling: 「主にリテールバンキングを行う」という規制を解除することで、バーチャルバンクが商業銀行業務やデジタル資産関連業務を展開する余地が生まれます。主にリテール・バンキングに従事する」という規制が撤廃されることで、バーチャル・バンクが商業銀行業務やデジタル資産関連業務を展開する余地が生まれる。 アイデンティティの再定義: アイデンティティの再定義: 「バーチャルバンク」の名称を「デジタルバンク」に変更し、金融機関としてより専門的で幅広いイメージを与える計画だ。 これらの微調整は単なる言葉遊びではなく、市場の現実に対する規制当局の積極的な対応である。""バーチャル "という言葉は、非現実的で物理的な存在に支えられていないという印象を与えがちだが、"デジタル "はテクノロジー主導で現代的であることに重点を置いており、市場の受容性を高めるのに役立っている。 より重要なのは、事業の幅が広がることで、デジタル銀行にとって新たな収益源が開かれる可能性があることだ。span text="">。もしこれらの銀行がWeb3の金融エコシステムにもっと深く参加したり、デジタル資産に関連したサービスをもっと実施したり、法人顧客向けにカスタマイズされたデジタル金融ソリューションを提供したりすることが許されたらと想像してみると、収益性の見通しは大幅に改善する可能性があります。 損失の裏側:バーチャルバンクの収益性の拷問 損失の裏側:バーチャルバンクの収益性の拷問 バーチャルバンクの収益性の苦しみは、決して香港だけのものではない。レビューで引用された国際的な経験によると、英国のチャレンジャーバンクは利益を上げるのに平均6年かかり、ドイツの大手デジタルバンクは8年の利益サイクルを必要とするとさえ予想されている。 問題は、香港が「カーブを曲げ」、これらの成熟市場よりも短い利益サイクルを生み出すことは可能なのかということだ。 コスト構造の硬直性: コスト構造の硬直性: フィンテック・インフラへの投資は、基幹システム構築、サイバーセキュリティ投資、API開発、データ分析能力など、前倒しでコストがかかる。."text-align: left;"> 香港は国際金融センターとして、銀行に対する規制基準は他地域に劣らず厳しく、マネーロンダリング防止(AML)、顧客確認(KYC)、リスク管理のコンプライアンス要件に関連する継続的なコストを大幅に削減することは難しい。 人材獲得競争は熾烈です。"text-align: left;"> 特に高コスト地域である香港では、金融の専門的なバックグラウンドと技術的なスキルを持つ複雑な人材は希少であり、高価です。 伝統的銀行の反撃: 伝統的銀行の反撃:

中規模のバーチャルバンクを例にとると、年間の技術運営予算は数億香港ドルに上り、マーケティング、人材、コンプライアンスなどのコストも加わり、収支を合わせるには巨額の資金が必要です。収支を均衡させるには、大規模なアクティブ・ユーザー・ベースとユーザー1人当たりの平均収入(ARPU)が必要だ。しかし、現在の無料サービス・モデルと限られたクロスセリング能力では、短期的にこれを達成するのは難しい。

バーチャルバンクの苦境は、市場に参入しようとしているステーブルコイン発行会社に厳しい警告を投げかけています。フルライセンスを持つ銀行がこのような困難に直面しているのであれば、業務範囲の狭いステーブルコインの発行者はどうやって利益を上げることができるのだろうか?この疑問は避けられない。

2025年5月21日、香港におけるステーブルコインの規制枠組みがついに表面化し、ステーブルコイン条例の可決と、それに続く「認可されたステーブルコイン発行者の規制に関するガイドライン草案」の発表により、香港はステーブルコイン規制の新時代に正式に突入した。しかし、この規制の枠組みは市場の発展への対応というだけでなく、イノベーションとリスクのバランスを追求する規制当局の知恵を反映したものでもある。

中核規定の解釈:バケツは常に満たされなければならないが、澄んだ水でのみ満たされる

1.バケツの中身:積立資産管理

1."text-align: left;">香港金融管理局は、ステーブルコイン発行者の準備資産投資範囲に極めて厳しい制限を設けている。ガイドライン草案の段落2.2.1に規定されている投資可能資産のカテゴリーは、基本的に以下のものに限定されている:

短期銀行預金(3ヶ月以下)

高格付短期債券(国庫債券など)

適格債券を担保とするオーバーナイト・リバース・レポ

この制限は、投資マネージャーの手を固く縛るようなものです。をきつく縛るようなものだ。これらのカテゴリーにしか投資できない資産運用のプロを想像してみてほしい。"これは資産運用ではなく、資産保管だ!"と文句を言いそうだ。

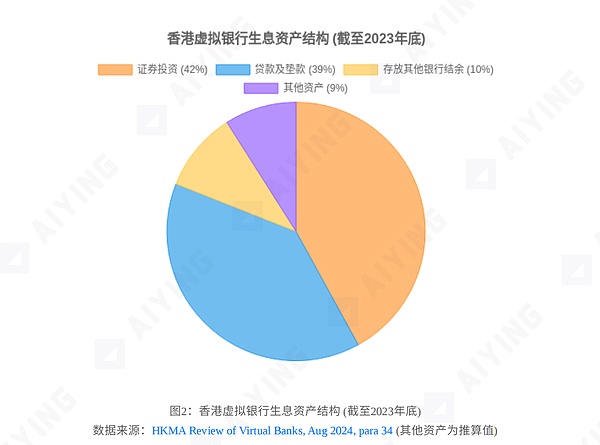

バーチャル・バンクの資産配分の自由度と比較してみよう:貸出業務の39%(より高いスプレッドを得ることができる)、分散証券投資の42%(より高いリターンを追求することができる)、ファンド、保険、証券からの手数料収入の配分。ファンド、保険、証券仲介などからの手数料収入の配分である。下の表は、2つの機関の資産運用の違いを一目で表している。

2.水位」の要件:公称値安定の原則

。ガイドライン草案の第 2.1.1 項は、ライセンシーは、準備資産の市場価値が「常に発行された安定通貨の名目価 値を下回らないようにしなければならない」という規則の要件を引用している。これは単純だが、極めて厳しい要件である。市場がいかに不安定であっても、バケツの水はマークを下回ってはならない。

現実には、最も安全な資産でさえ、価格変動のリスクにさらされている。例えば、2022年、「リスクフリー」とされる米国債は大きな価格変動に見舞われ、10年物国債の価格は1年間で15%以上下落した。このような極端なケースでは、ステーブルコイン発行者は「安定したデノミネーション」の要件を満たすために追加資金を注入する用意がなければならず、資本力が大きく試されることになる。

3.貯水池」の分離:受託者の取り決め

ガイドライン草案第2.4.2項では、発行者自身の資産から準備資産を厳格に分離し、信託の取り決めを通じて確保することを求めている。この要件は、発行体が業務上の困難に直面した場合、あるいは債務超過に陥った場合であっても、準備資産が発行体の他の債務の返済に流用されないことを保証するものである。

これは証券業界における顧客資産の分別管理と似ており、投資家の権利を保護するものである。しかし、資産の分離は価値の保護と同じではないことに留意すべきである。分離された資産は、市場の変動により価値が下落する可能性がある。

4.流出と枯渇:積立資産の損益の帰属

4.p style="text-align: left;">ガイドライン草案2.4.3項では、準備資産の運用から生じるすべての損益は、発行者に帰属し、安定コインの保有者には帰属しないとされています。span text="">.

オーバーフロー」シナリオ(ハーベスティング・メカニズム):

積立資産の価値が内部クッションの水準を超えた場合、超過分を定期的に発行体の自己勘定に「ハーベスティング」することができる。発行体の自己勘定。これは発行者の潜在的な収入源である。

「枯渇」シナリオ(補充責任):

「枯渇」シナリオ(補充責任):

このメカニズムは、安定コインの発行者を「無制限のリターンと無制限のリスク」にさらすことになります。

5.償還権と破産保護

5.-align: left;">ガイドライン草案では、ステーブルコインの保有者は、いつでも額面金額で償還する権利を有し、発行者が支払不能に陥った場合には、その差額を発行者に請求できることも明確にしている。これにより、ステーブルコイン保有者は一定の法的保護を受けることができるが、実際の導入レベルではまだ不確実性がある。

慎重さ第一:安全マージンと収益性の綱引き

香港金融管理局のステーブルコインに対する監督戦略は、「慎重さ第一」というコンセプトを体現している。この哲学の根拠は、2022年の調査報告書「2022年5月のステーブルコイン市場暴落に関するイベント調査」の結論にさかのぼることができる。「暗号担保付きステーブルコインのうち、より厳格な貸出要件(すなわち、より高い担保比率)を持つものは、2022年5月の暴落に耐えることができ、十分な安全マージンを持つことの重要性を強調している」HKMA のステーブルコインに対する監督戦略は、「慎重第一」の哲学を体現している。

この研究から得られた教訓は、現在の規制の考え方に直接影響を与えている!安定性を確保するよりも収益性を制限したほうがよい!ということです。このアプローチは、UST/Terraの暴落のような「ブラック・スワン」事象が発生した場合に、より大きな回復力をもたらします。

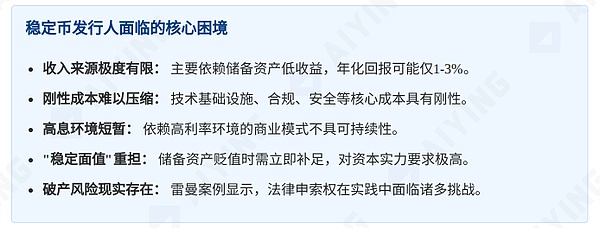

しかしながら、疑問が残ります:安全マージンを強調しすぎることは、ステーブルコイン発行者の商業的な実行可能性を失わせるのでしょうか?ビジネスの観点からは、どんな金融商品もリスクと報酬のバランスを取るように設計される必要がある。もし規制がリスクを厳しく管理し、発行者が利益を上げるのに苦労するようであれば、市場はそのような商品を提供する十分な商業的インセンティブを欠くことになる。

レストランのシェフに、最も安全だが最も基本的な食材と調理法だけを使うよう求めるようなものだ。その結果、安全性は高いが、料理は単調になりすぎ、客は興味を示さず、レストランは維持するのは難しい。align: left;">第三に、避けられない矛盾:儲けるのが難しすぎる、リスクが大きすぎる 。事業範囲が狭く、より限定的な投資であるステーブルコイン発行者は、収益性の見通しがさらに暗くなることが懸念されるため、リスク責任を不釣り合いに負担することになります。この矛盾は、ビジネスモデルの持続可能性だけでなく、金融市場の長期的な安定性にも関わる。align: left;">1.極めて単一の収入源 1.text="">ステイブルコイン発行者にとって、主な収入源は2つしかありません: 積立資産運用収益: 投資範囲が限定されているため、この部分の収益は年率1~3%(通常の金利環境の場合)と低くなる可能性があります。-3%(通常の金利環境において)。つまり、10億香港ドルのステーブルコインを発行するごとに、年間収益は1,000万~3,000万香港ドルにしかならない可能性がある。 取引・償還手数料:

これとは対照的に、バーチャルバンクは多様な収益構造を持っています。決済、外国為替など)、仲介収入(金融商品の代理販売)がある。

2.実例:銀行の収益性のジレンマの現実の鏡像

3.style="text-align: "left;">具体的な数字を見てみよう。香港の大手バーチャルバンク、ZAバンクの財務報告書によると、2023年の純利息収入は4億8900万香港ドルだったが、営業費用は5億9900万香港ドルと高く、非金利収入を加えてもなお2億3200万香港ドルの損失を計上した。

簡単なビジネスモデルで、安定したコインの発行者とバーチャルバンクを比較することができる:

仮に、<ステーブルコイン発行者の運営コストはバーチャルバンクよりもはるかに低く(実際、技術インフラ、コンプライアンス、セキュリティなどのコアコストは大幅に削減することは難しい)、その収益性はまだ非常に限られています。

3.世界中が利益のため:高金利環境の諸刃の剣

短期的な"">短期利回りの押し上げ:

実際、高金利環境は準備資産の利回りを一時的に上昇させた。3%あるいはそれ以上に上昇する可能性がある。

長期的な持続可能性に疑問:

長期的な持続可能性に疑問:

"長期的な事業計画のために高金利環境に頼るのは、夏に冷凍機器の株を買い、やがて冬が来ることを忘れているようなものだ。"

4.ねずみ講」の警鐘

ビジネスの持続可能性が疑問視される中、一部の発行者は、初期投資家からの償還請求に支払う資金を調達するために、ステーブルコインの新規発行に頼る可能性があるという理論的リスクがある。このやり方は本質的にネズミ講に近い。

香港金融管理局の規制枠組みは、資本要件、受託者の取り決め、情報開示など、さまざまな手段でファイアウォールを構築し、この種のリスクから守ることに明確に取り組んでいる。しかし、市場に健全な収益モデルがなければ、このリスクは「底流」として残るだろう。

1.困難な「額面の安定化」の使命

簡略化したシナリオを通じて、準備資産の切り下げリスクを理解することができる:

1."text-align: left;">発行者は10億香港ドルの安定コインを発行した。

リザーブ資産は、(規制要件を完全に順守した上で)高格付けの短期債券に全額投資されている。

突然の市場の混乱により、これらの債券の価値は一時的に5%下落し、準備資産の時価総額は9億5000万香港ドルに減少した。

この時点で、発行者は「安定した名目価値」を維持するため、直ちに5,000万香港ドルを注入しなければならなかった。

問題は、この5,000万香港ドルはどこから来るのか、ということだ。発行会社自身の資本注入から?株主からの追加出資か?それとも緊急信用枠から?すでにわずかな損益を出しているかもしれない発行体にとって、このような突然の資本要件は致命的な打撃となる可能性がある。

2. 実践演習:清算シナリオ分析

極端だが不可能ではないシナリオを考えてみよう:

月曜日:

ステーブルコイン発行者の準備資産の価値は、発行されたステーブルコインの額面と正確に等しい。

火曜日:

世界金融危機が勃発し、準備資産(「安全」なものではあるが)の価値が10%下落した。発行体は多数の償還請求に直面し、その財務連鎖は緊張し、清算を申し立てられる。

このような状況で、ステーブルコインの保有者は資金を全額回収できるのでしょうか?安定コイン条例は、安定コイン保有者に発行者に対する請求権を与えていますが、発行者が支払不能に陥った場合、そのような請求権の本当の価値はどうなるのでしょうか?

2008年のリーマン・ブラザーズの破産のケースは、その鏡となる。当時、香港で発行されたミニボンドの保有者は、法的な請求権を持っていたにもかかわらず、平均して投資額の約70%を回収し、投資価値の大幅な損失を経験することになった。当時香港で発行された「ミニ債券」の保有者は、法的請求権を持っていたにもかかわらず、平均して投資額の70%程度しか回収できず、数年にわたる法的手続きを経た。当時の回収プロセスは、香港と米国の規制当局が金融機関に圧力をかけ、和解を促すというもので、司法の手段だけに頼るものではなかった。

3.分離は価値の保存とは違う:信託の限界

4.style="text-align: "left;">受託者による準備資産の分離は、これらの資産が流用されたり、発行者の財産と混同されたりしないようにするための重要な保護措置を提供している。しかし、この分離は、資産自体の市場価値の変動から保護するものではない。

例えば、2020年3月の新クラウン危機の際には、米国短期国債のような超安全資産でさえ流動性の制約と価格変動に見舞われた。当時、米国債ETFの買値と売値のスプレッドは通常の10倍以上に拡大した。このような例外的な時期には、分別管理された準備資産でさえ、額面での迅速な清算が困難になる可能性がある。

かつての教訓:米国債暴落からの啓示とリーマンの反響

歴史は「安定」の神話への挑戦に事欠くことはなく、2022年5月には、いわゆる「アルゴリズム安定コイン」であるUSTが1ドルから26セントまで暴落し、投資家は数日で約400億ドルの損失を被った。USTの仕組みは香港で規制されている不換紙幣に裏打ちされたステーブルコインとは根本的に異なるが、その破綻は「安定」を謳う金融商品が必ずしも安定したものではないという重要な注意喚起となった。

2008年のリーマン・ブラザーズの破綻が引き金となった「ミニボンド」危機は、さらに近い。当時、これらの仕組み投資商品は多くの銀行によって「安全な」投資として販売されていたが、リーマンの破綻によって、投資家は「安全な」資産の価値が劇的に縮小していることに気づき、その回復プロセスは長く複雑なものだった。

現実的な観点から見ると、金融商品の実際のリスクは平穏な時期には明らかにならないことが多く、むしろ極端な市場の変動時に明らかになる。したがって、ステイブルコインの発行者は、規制の最低要件を満たすだけでなく、「100年に一度」の市場の嵐に対処できるよう、十分に強力なリスクバッファを構築する必要がある。

世界中の主要な金融センターが、ステーブルコインに関する規制の枠組みを積極的に模索しており、その結果、規制の考え方や優先順位が異なっています。

シンガポール:

2022年に導入された決済サービス法は、その規制範囲にステーブルコインを明確に含めているが、準備資産の制限は比較的柔軟であり、より多様な資産配分を可能にしている。

英国:

The Financial Services and Markets Act (FSMA 2023)は、英国の金融行動監視機構(FCA)とイングランド銀行に、透明性と消費者保護に重点を置いた規制で、ステーブルコインを規制する権限を与えている。

米国:

国家レベルで統一された枠組みがなく、州によって規制が大きく異なる。ニューヨーク州のビットライセンス要件は最も厳しいが、積立資産に対する投資制限の範囲は比較的緩やかである。

香港の規制の枠組みは、国際比較において、特に準備資産の管理においてより厳しいようです。この厳しさは市場の信頼性を高め、システミック・リスクを防止するのに役立つが、国際競争では不利になる可能性もある。

さらに、商業的に発行される安定コインは、世界中で中央銀行デジタル通貨(CBDC)が急速に発展しているため、公的デジタル通貨との競争に直面するだろう。中国のデジタル人民元とEUのデジタル・ユーロ・プロジェクトはいずれも加速している。このような背景から、商業用ステーブルコインが明確な差別化された価値を提供できなければ、その存続可能性はさらに圧迫されるだろう。

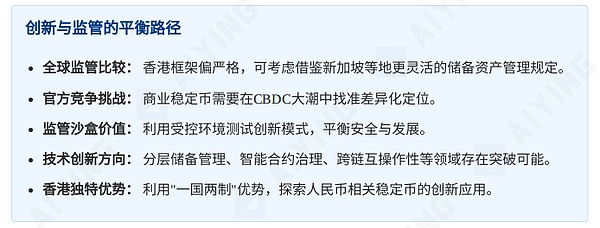

フィンテック革新:規制のサンドボックスとアーキテクチャーのブレークスルー

規制とイノベーションの間の緊張に直面し、レギュラトリー・サンドボックス(RS)モデルはバランスの取れた道を提供します。香港金融管理局(HKMA)は2016年にFinTech規制サンドボックスを立ち上げ、銀行が管理された環境で革新的なソリューションをテストできるようにした。

ステーブルコインについては、以下の革新的な方向性は探求する価値があるかもしれません:

レイヤード・リザーブ・アーキテクチャー:

積立資産を中核層(高い流動性)と付加価値層(投資範囲を適度に拡大)に分けることで、基本的な安全性を確保しつつ、全体のリターンを高める。

スマートコントラクトが駆動する自動ガバナンス:

スマートコントラクトが駆動する自動ガバナンス:

カスタマイズされたリスク管理ツール:

成熟した金融市場と活気あるテクノロジーとイノベーションのエコシステムを持つ香港は、これらの分野で先駆者となるのに十分な位置にある。例えば、香港科学技術大学は、様々な技術革新の可能性を探るため、ステーブルコインとデジタル通貨を専門とする研究室を設立した。

さらに、「一国二制度」という香港独自の利点は、人民元関連のステーブルコインを探求する潜在的な機会を提供している。香港がグローバルなオフショア人民元ビジネスのハブに発展するにつれ、コンプライアンスに準拠し、安全で効率的な人民元安定コインは、中国市場と国際的な投資家を結ぶ重要な架け橋となる可能性がある。

記事全文を読むここ数年、香港のステーブルコイン規制の枠組みが金融の安定を守るために強い姿勢を示していることを目の当たりにし、また、ステーブルコイン発行者が直面するかもしれないビジネス上の深刻な課題も認識してきました。このような環境において、様々な市場参加者はどのように賢く行動すべきなのでしょうか?span leaf="">1.ステーブルコイン発行者の生存戦略 ステーブルコイン市場への参入に関心のある発行者にとっては、以下のような戦略を検討する必要があります。

スケール効果が鍵です:

準備資産の利回りが限られていることから、十分な発行規模が収益性の前提条件となる。小規模なプレーヤーがこの市場で生き残るのは難しいだろう。

エコシステムの優位性を築く:

自己資本の充実が重要:

技術や専門知識への投資:

技術や専門知識への投資:

最優先事項としての透明性構築:

愛英は考えるビジネス安定コインは、ただの水しか売っていない飲み物屋を開くようなものだ!他の分野での価値創造を見つけなければ、コストはカバーできないのです。"

2.投資家にとっての賢い選択

2.

"ステーブルコインのリスクは、本質的に発行者の準備資産の資格、強さ、質に依存する。"認可された "と "ゼロリスク "は同じではありません。

異なる種類のステーブルコインの違いを理解する:

異なる種類のステーブルコインの違いを理解する:

「細かい字を読む」ことが重要です:

過度な集中を避けるために保有資産を分散する:

過度な集中を避けるために保有資産を分散する:

発行体の健全性を定期的にチェックする:

リスク管理の黄金律はここでも適用されます:理解できない商品には決して投資せず、すべての卵を一つのカゴに盛ってはいけません。

3.ビジネス

3.

明確に定義された使用シナリオ:

クロスボーダー決済またはデジタル決済における安定コインの使用を評価する。.国境を越えた支払い、即時決済、またはデジタル業務における安定したコインの使用を、実際の価値と必要性の観点から評価する。

費用便益分析は不可欠:

費用便益分析は不可欠:

統合とコンプライアンスは密接な関係にあります。="text-align: left;"> stablecoinソリューションが既存の財務システムにシームレスに統合され、企業のコンプライアンスおよび会計要件を満たすようにします。"text-align: left;"> 発行者の健全性の監視や迅速な資金移動の仕組みの開発など、安定コインに関するリスク監視と緊急時対応計画を確立する。

Aiying Aiying氏は、優れた規制とは、体にフィットするベルトのようなものだと考えている。-- 秩序を維持するために十分にきつく、しかし活動を可能にするために十分に柔軟である。"

香港におけるステーブルコイン・エコシステムの健全な発展には、規制当局、発行者、投資家、技術革新者の一致団結した努力が必要です。このプロセスでは、現実的であり続けることが極めて重要です。過去10年間にインターネット業界がそうであったように、ステーブルコイン市場が爆発的な成長を遂げるだろうとやみくもに楽観視することも、規制の制限によってイノベーションが完全に阻害されるだろうと過度に悲観することもありません。

香港自身の歴史が示すように、厳格さと革新、伝統と変化のバランスを見つけることは、しばしば独自の発展の道を生み出す。ステーブルコインにとって、本当の「安定」は価格が一定であることだけでなく、その背後にあるエコシステムの健全性と持続可能性にもある。

国際金融センターとイノベーションとテクノロジーのハブを構築するという香港の壮大な青写真において、ステーブルコインはパズルの小さなピースに過ぎないが、このピースがどこに置かれ、どのように提示されるかは、全体像に遠大な影響を及ぼす可能性がある。全体像

参考文献:

chrome-extension://blegnhaaimfcklgddeegngmanbnfopog/https://assets.kpmg.com/content/dam/kpmg/cn/pdf/en/2023/06/hong

英国の判事は、不正確な情報と「AIが生成した幻覚」を理由に、クレイグ・ライトの控訴を棄却した。

Catherineトランプ大統領は、1月20日に退任するゲーリー・ゲンスラー氏の後任として、早ければ明日にもSEC委員長の人選を発表すると見られている。候補者は暗号規制や金融市場の制限を緩和する可能性が高い。これは差し迫った話なのか、それとも単なる憶測なのか。

Kikyo

Kikyoドナルド・トランプの暗号通貨プロジェクト、World Liberty Financialは、その資金の75%を彼の家族に向け、倫理的な懸念を引き起こしたとして批判を浴びている。ジャスティン・サンの3,000万ドルの投資はプロジェクトを救い、暗号、政治、透明性に関する継続的な議論を浮き彫りにした。

Anais

Anais米国は中国の半導体産業に対して新たな輸出規制を課し、すでに制裁措置を受けているファーウェイと関係のあるSwayure Technologyを含む140社への出荷を停止した。これは安全保障上の措置なのだろうか、それとも中国の技術成長を抑え込もうとする無駄な試みなのだろうか?

Catherineアップルの従業員が、勤務時間外であっても業務に関連する個人所有のデバイスやiCloudアカウントを監視しているとして、同社を提訴している。この訴訟は、アップルのポリシーが同意なしに従業員の個人データを追跡することでプライバシー法に違反しているとして、アップルのポリシーに異議を唱えている。

Joy

Joyドナルド・トランプ政権は、国家ビットコイン準備金の創設を計画しており、世界経済におけるビットコインの役割を後押ししている。州レベルや制度的な支援も高まっており、米国の10の州が独自のビットコイン準備計画を準備している。

Weatherly

Weatherlyヴァージン・ボヤージュは、ビットコインを受け入れる初のクルーズ会社として歴史を刻み、航海し放題の革新的なシーズンパスを拡大しようとしている。この大胆な動きは成功するのだろうか、それとも荒波に直面するのだろうか。

Catherineトランプ次期大統領は、クリプト推進派のポール・アトキンス氏にSECのリーダー就任を打診しているが、内部関係者によれば、ゲンスラー氏が率いる争いの絶えないSECの改革は難題であり、アトキンス氏の就任は見送られる可能性があるという。

Kikyo2024年12月3日にCoinbaseがトークンを取引所に上場すると発表した後、MOGの価格は20%以上急騰し、その価格は0.00000243ドルまで上昇した。このミームコインの時価総額は現在10億ドルに近づいており、暗号通貨トップ150の地位を確保している。

Weatherlyサム・アルトマンは、トランプ大統領は米国を世界のAIリーダーとして位置づけることができると考えており、強力なインフラの必要性を強調している。OpenAIのCEOは、イノベーションを促進する規制を求め、AIの進歩を阻害しかねない政策に注意を促している。

Catherine