高まる北朝鮮の暗号脅威、日米韓に警鐘を鳴らす:しかし、グローバルな協力で十分なのか?

米国、日本、韓国は、北朝鮮のサイバー脅威の高まりを非難し、官民協力の強化を促した。しかし、北朝鮮のハッカーに対する戦略をどう適応させるかについては疑問が残る。

Catherine

Catherine

By Crypto Salad

RWA 規制枠組みの継続的な改善と発展に伴い、ますます多くのRWAプロジェクトが海外に上陸し始めています。そしてRWAプロジェクトの中核は、現実世界の資産をトークン化することです。トークン発行事業が絡むと、各国の法規制により、トークン発行には高いコンプライアンスが求められるため、プロジェクトオーナーはRWAプロジェクトを推進する際に「まずコンプライアンスを遵守する」必要があります。コイン発行主体の選定は、トークン発行のコンプライアンスにおいて、基本的でありながら非常に重要なポイントです。

近年、シンガポールはそのオープンな規制姿勢と完璧な制度的枠組みにより、暗号通貨業界の起業家や投資家にとって「暗号通貨の楽園」となっており、RWAプロジェクトのコイン発行主体としてシンガポール財団を選ぶのは論理的だと思われます。

暗号通貨業界でよく言われるファンデーションとは一体何なのか、また従来のファンドとどう違うのか?

なぜRWAプロジェクトは通常、コイン提供の主体として財団を選ぶのでしょうか?

なぜ人々は主体としてシンガポール基金を選ぶのでしょうか?

また、2025年においても、シンガポール財団はRWAプロジェクトのコインを発行する最も最適な機関なのでしょうか?

クリプトサラダチームは長年暗号通貨業界に深く関わり、暗号通貨業界における複雑な国境を越えたコンプライアンス問題に対処してきた豊富な経験を持っています。 この記事では、各国の法的枠組みとチームの実務経験を組み合わせ、プロの弁護士の視点を通じて上記の疑問を整理し、皆さまにお答えします。

国によって、法律における「財団」の定義や仕組みは異なりますが、ほとんどの財団は少なくとも次のような特徴を持っています:

非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利、非営利。strong>非営利と公益:財団は公益を目的として設立され、その運営から得られる収入は財団への再投資にのみ使われ、会員に利益を分配することはできない。会社と比べると、財団には株主がおらず、会員だけがいる。

独立した法人格:独立した法人として、財団は独自の資産と内部統治機関を持っています。例えば、財団運営の日常的な事柄を管理する評議会や監督委員会を持つ財団もあります。

(上図は財団の内部ガバナンスモデル、あくまで参考です)

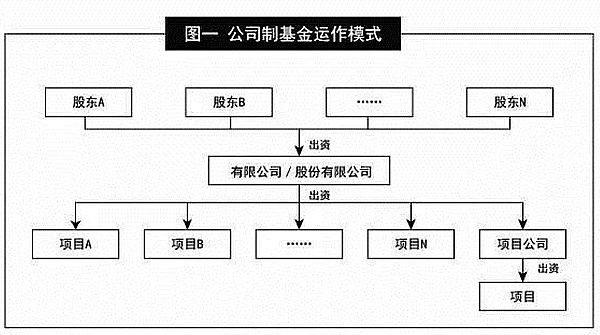

これに対し、伝統的な「基金」の意味するところは次の通りです。対照的に、伝統的な「ファンド」は、基本的に投資手段または資金のプールである。金融業界で一般的な「ファンド会社」は、実際には「ファンドマネージャー」の一種である。ファンド会社は、「ファンド商品」の発行を通じて、投資家の資金を集め、資金プールを形成し、資金プールの管理を通じて、投資家が収益を得られるようにし、最終的にファンドの「調達、投資、管理、退職」を完了し、そこから管理手数料を徴収する。

(上の図は、企業ファンドの運営モデルと法的構造を示しています)

「基金」(Fund)、「財団」(Foundation

まず第一に、財団は通常、中央集権的な組織や特定の個人の利益を最大化するためではなく、社会の公共の福祉を促進するために設立された非営利・公益団体であり、これは暗号通貨業界の非中央集権的な性質に対応している。財団は組織のメンバーには利益を分配せず、管理者として財団のガバナンスに参加するだけである。この特徴は、暗号通貨業界とWeb3が推進するコミュニティ自治というガバナンスの枠組みにも合致している。したがって、暗号通貨の起業家は、パッケージングやプロモーションのプロジェクト側に有利なだけでなく、投資家やコミュニティ参加者の信頼を得やすい財団を主体として選ぶ。

第二に、より多くのプロジェクトオーナーがプロジェクトの主体として財団を利用している理由の大部分は、有名なイーサ財団の影響によるものでもあります。現在時価総額で世界第2位の主流暗号通貨イーサ(ETH)も、運営主体として財団を選択している。暗号通貨業界におけるイーサの重要性はビットコインに次ぐものであるため、イーサ財団は当然ながら大きな影響力を持っており、多くの新しいウェブ3業界の起業家やプレーヤーが財団を事業体として選ぶように影響を与えています。

最後に、財団の非営利的な性質により、多くの国では、財団は一定の条件を満たしたり、特定の承認を受けたりした後に、免税の権利や特定の税制上の優遇措置を得ることができます。そのため、コイン発行の主体として財団を選ぶことで、免税や優遇措置を受けることができ、プロジェクトの運営コストを削減することができる。

結局のところ、財団は外国で長い間発展しており、独自の制度的枠組みは非常に完璧で成熟している。そして、財団自体の特徴と暗号通貨業界のさまざまな現実は非常に適している。さらに、暗号通貨業界の実務者や参加者が若さの著しい傾向を示しているため、伝統的な「オールドマネー」と呼ばれ、より深刻な主体の形態である財団にも大きな関心を寄せている。その結果、このコンセプトは暗号通貨サークルのトレンドとなり、ますます注目を集めている。

しかし、法的な観点からは、トークンの発行を完了したい場合、必ずしも財団の本体を経由する必要はないことに留意すべきである。実際、RWAプロジェクトのオーナーは、伝統的な私的有限会社、有限会社、その他の営利団体をコイン募集の主体として選択することもできます。ほとんどのプロジェクト関係者が財団法人をコイン発行の主体として選択するのは、プロジェクトの推進、運営コスト、税金対策などのビジネス上の観点から総合的に判断するためでしょう。従って、RWAプロジェクトのコイン発行主体は財団だけではないのだから、実務者が財団に対して迷信を抱きすぎる必要はない。 さらに、非営利団体である財団は暗号通貨資産を受け取ることはできても、多くの国や地域では商業銀行に通常の口座を開設することはできない。そのため、財団をコイン発行の主体として使用する場合は、通常、別の民間有限会社を設立する必要があります。

「シンガポール財団」という用語は、どちらかというと暗号通貨業界の用語であることに注意することが重要です。法的観点からは、シンガポールの法律には財団というものは存在しません。暗号通貨業界では、シンガポールの法律で非営利組織(NPO)として認められている法人を「シンガポール財団」と呼ぶことが多い。シンガポールの法律で非営利組織(NPO)として認められている法人。例えば、Public Company Limited by Guarantee、Societies、Charitable Trustsなどです。RWAプロジェクト・オーナーの場合、通常、Public Company Limited by Guaranteeという法人格が選択されます。したがって、暗号通貨業界で知られているシンガポール財団は、実際には「非営利組織」として認められている保証有限責任公開会社(Public Company Limited by Guarantee)です。

暗号通貨業界が暗号通貨提供の主体としてシンガポールの財団を選ぶことが多い主な理由は以下の通りです:

理由の1つは、シンガポール当局がここ数年、暗号通貨業界のシンガポール進出に寛容になっていることです。よりオープンで包括的な態度でシンガポールに参入しています。これは、シンガポール当局が暗号通貨の主な発行者である財団の登録申請を承認したことに具体的に見ることができる。当時、多くの暗号通貨プロジェクトは比較的簡単に関連承認を通過し、シンガポールの財団としてトークンの提供を完了することができました。

2 つ目の理由は、シンガポール政府がこれまでの数年間、ブロックチェーンと暗号通貨の発展を積極的に支援し、トークン発行活動のために世界をリードする法的枠組みと規制環境を提供してきたことです。暗号通貨はシンガポールで合法と認められているだけでなく、暗号通貨を含むいかなる契約も、暗号通貨を含むことを理由に違法とみなされることはありません。また、シンガポールには暗号通貨に関する包括的な法的枠組みがあり、ICO(イニシャル・コイン・オファリング)、課税、マネーロンダリング防止/テロ対策、仮想資産の購入/取引などあらゆる側面をカバーする法規制があります。

最後に、シンガポールは現地の金融・法律インフラが高度に発達しており、以前からさまざまな国際資本から高い注目を集めており、国際的な評判も高い。そのため、コイン発行の主体がシンガポールに設立されることで、このプロジェクトはより高い信頼性と専門性を持つことになる。同時に、シンガポールと中国は東8の同じ時間帯に位置しており、両者の間に時差がないため、プロジェクト側だけでなく、暗号通貨サークルに参加する多数の華人プレーヤーにとっても非常に友好的である。

RWAプロジェクトは、2025年にもシンガポール財団をプロジェクトのコイン発行主体として選ぶ可能性があるのでしょうか?

純粋に法的なレベルでは、シンガポール当局はシンガポールの財団がコインの発行主体としてシンガポールに上陸することを明確に禁止していません。しかし、CryptoSaladチームは、シンガポールの現地法律事務所、会計士、会社秘書との最新のやり取りから、シンガポールの財団として設立された暗号通貨企業に対して、近年多くのコンプライアンスや規制上の問題が生じていることを知りました。それ以来、世論や政策・規制の圧力により、ACRA(シンガポール会計企業規制庁)を筆頭とするシンガポール当局は、暗号通貨産業に従事する財団の承認を大幅に厳格化し始めています。

さまざまな情報筋の裏付けによると、ACRAは財団が登録される際に詳細な身元調査を行い、財団と暗号通貨産業との間に関連性がある可能性が判明した時点で、基本的に登録申請を承認しないことが確認されています。その結果、RWAプロジェクトが暗号通貨提供の主体としてシンガポールを拠点とする財団を選択したことは、法的にはまだ実行可能ではあるものの、基本的に現実的なレベルでは阻止されることになる。

クリプト・サラダ・チームは、長年の関連ビジネスの経験と成功事例に基づいて、コイン発行の主体として以下の2つの選択肢を推奨しています:

第1の選択肢は米国財団

です。実は、米国の財団をコイン発行の主体として選ぶ論理は、シンガポールの財団を主体として選ぶ論理と基本的に同じであり、両者の最大の違いは、トークン発行活動に対する米国の規制当局の現在の態度がまだ比較的オープンであることである。さらに、トランプ新大統領は暗号通貨業界に対して全体的に支持的な態度を示しています。

また、米国の財団登録サイクルは比較的早く、閾値要件もシンプルで制限も少ない。例えばコロラド州では、非営利財団の登録は通常1週間以内に完了します。

考慮すべき2つ目の選択肢は、UAEの財団またはDAO組織

このうち、UAEの財団の全体的な構造もシンガポールの財団に似ています。しかし、シンガポールとUAEは異なる法制度に属していることに注意する必要があります。シンガポールはコモンローの国であるのに対し、UAEはイスラム法の国であり、法の適用や司法制度などにおいて両者には大きな違いがある。これは、法域を超えた複雑なコンプライアンス問題に対処する際には非常に重要です。

そして、ブロックチェーン技術に基づく組織形態としてのDAO組織(Decentralized Autonomous Organization)は、スマートコントラクトによって自律性を実現します。UAE当局は包括的な規制(DAO協会規制)と、この斬新な組織形態に対応する規制枠組みを発表した。規制の下、UAEのDAO組織は独立した法人格を持ち、非営利でもあります。

同時に、バイナンスが開示した公式情報によると、同社はアブダビを拠点とするMGXと20億ドルの投資契約に正式に合意しました。MGXの共同設立者の一人はUAEのアブダビ・ソブリン・ファンドである。UAE政府系ファンドと暗号通貨世界最大の主流取引所との強力な提携は、UAEの暗号通貨産業をさらに後押しすると期待されている。このように、中東における暗号開発の展望は、長期的には実に楽しみに値するものです。

結論として、UAEの財団やDAO組織もコイン発行の代替主力となります。しかし、UAEで財団やDAOを登録することを選択すると、比較的コストがかかるため、ある程度の規模のプロジェクトに適しています。

まず第一に、米国で財団という形でトークンを発行する場合、金融犯罪取締局(FinCEN)が発行するMSBライセンスのような対応するライセンスを取得する必要があります。

第二に、米国と中国の間の緊迫した地政学的関係は、オフショア企業規制に対する米国の姿勢や強度の頻繁な変更につながり、長期的なコンプライアンスに不確実性をもたらす可能性があります。

さらに、金融や企業に関連する米国の商法は非常に複雑で、連邦法や州法を体系的に理解する必要があるため、コンプライアンスを完遂することが難しく、複雑になっています。

最後に、アメリカの税務機関(IRS)の税務調査は非常に厳しく、「人の一生で避けられないのは死と税金だけだ」というアメリカのことわざがある。したがって、米国で財団法人を設立するには、関連する税務問題をサポートし、対処する専門の税務計画チームを持つ必要があります。さもなければ、ビジネス・アソシエイトは米国司法権の長い腕の影響を受ける危険性があります。

世界的な暗号通貨業界の規制の見通しはまだ不透明であり、RWAプロジェクトの着地における中国のプロジェクト関係者は、「コンプライアンス第一」を遵守しなければなりません!そのため、RWAプロジェクトの関係者は、暗号通貨業界の専門弁護士チームと積極的に協力し、プロジェクトの着地を共同で推進する必要があります。

米国、日本、韓国は、北朝鮮のサイバー脅威の高まりを非難し、官民協力の強化を促した。しかし、北朝鮮のハッカーに対する戦略をどう適応させるかについては疑問が残る。

CatherineAIを搭載したこのメガネは、高速でシームレスなユーザー体験と拡張現実機能を約束し、「ポスト・スマートフォン時代」の到来を予感させる。ローカルでデータを処理し、ユーザーに暗号で報酬を与えることで、競争市場に参入するが、画期的なものなのか、それとも単なるギミックなのか?

Kikyo

Kikyoタクシン・チナワット氏は、政府の歳入を増やし、経済を近代化するために、タイでオンラインギャンブルを合法化し、暗号通貨を採用するよう呼びかけた。タイ政府はすでにプーケットで暗号通貨による決済を模索し、中央銀行のデジタル通貨の試験運用を行っている。

Anais

AnaisDogwifhatマスコット・キャンペーンのために65万ドルを集めたにもかかわらず、ザイオン・トーマスと彼のチームはラスベガスのスフィアにそれを展示することができなかった。10カ月が経過しても、スフィアのマーケティング・チームとの意思疎通を証明するものはなく、このスタントの正当性と将来性について懸念が高まっている。

Catherineイーロン・マスク氏は、ツイッター社株の大量購入を期限内に開示しなかったため、株価を安く買うことができたとしてSECに訴えられている。SECは、この申告の遅れが他の投資家に損害を与えたと主張し、民事罰とマスク氏の利益の返還を求めている。

Weatherly

Weatherlyデイヴィッド・サックスが主催する「クリプト・ボール」が、トランプ大統領就任式直前の1月17日に、D.C.のアンドリュー・W・メロン講堂で開催される。Coinbase、MetaMask、Solanaがスポンサーを務めるこのブラックタイ・イベント(チケット1枚2500〜5000ドル)は、クリプト推進政策を祝うことを目的としている。しかし、これは富のショーケースなのだろうか、それとも規制に関する議論の場なのだろうか?

Kikyoヒューマニティ・プロトコルは2025年1月14日、プライバシー第一の分散型IDソリューションに焦点を当てたヒューマニティ財団を立ち上げた。生体認証に虹彩スキャンの代わりに手のひらスキャンを使用することで、世界に挑戦することを目指している。

Weatherlyメタは低業績者を対象に従業員の5%を削減する計画で、評価の正確性に対する懸念が噴出している。従業員の中には、"荒れた "1週間の後のこのタイミングに疑問を持つ者もおり、業績がどのように評価されるのか疑問に思う者も多い。

CatherineTikTokが禁止される可能性があるため、数百万人のユーザーがXiaohongshuに移行しており、特にコンテンツクリエイターの間で急速に人気を集めている。このプラットフォームは、中国と西洋の文化を融合させ、バイラル・トレンド、ミーム、暗号に関するディスカッションの新たなハブとなりつつある。

Joy

JoyタイはビットコインETFと暗号通貨決済を進めており、タイSECはビットコインETFとプーケットでのビットコイン決済パイロットプロジェクトを検討している。これらの措置は、ステーブルコイン発行の可能性とともに、同国をアジアで成長するデジタル資産のハブとして位置づけている。

Anais