カンクンのアップグレードでレイヤー2は良くなったのか?

カンクンのアップグレード後、イーサネットL2のトランザクション・コストは大幅に削減され、スループットも向上したが、エコシステム全体は期待された繁栄を迎えておらず、アップグレード後もL2のナラティブ・パワーはまだ不十分である。

JinseFinance

JinseFinance

最近、コインセーフは約80億ドルの暗号資産を売却した。を発表し、市場で広範な議論が巻き起こった。市場では、コインの暗号資産売却は、利益を得ることを目的とした日常的な操作に過ぎないと広く信じられていた。しかし、真実はそれほど単純ではないようだ。

まず第一に。キャッシュアウトはなんと80億ドルで、2024年2月の11億ドルという数字の7倍以上である。これほど大規模な資産売却を行う理由としては、主に2つ考えられる。財務諸表を美化するためと、株主資本を大量に分配するためだ。前者はエクイティファイナンスや株式譲渡の準備のためかもしれず、後者は大株主のキャッシュアウト行動に関わるかもしれない。

次に、減額後、CoinのBTCポジションは46,896から2,747へと94.1%減少し、ETHポジションは216,313から175へと99.9%減少した。バラスト資産の清算減少は、CoinSecureが将来の市場環境についてより悲観的であることを示している。

L2のディストリビューション・システムに若干の欠陥があり、イーサ・ファウンデーションのパフォーマンスが低調であると認識されているにもかかわらず、これらはETHのコアコンピタンスを揺るがしていない。これまでのところ、ETHのファンダメンタルズは堅実なままです。

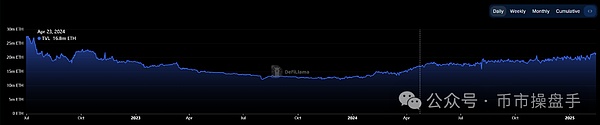

カンクンのアップグレード後、レイヤー2のトランザクションコストは10倍から100倍に低下し、イーサが生み出すTVL単位あたりのネットワークコストはリンギットで大幅に低下したにもかかわらず、TVL(L2を含む)単位あたりで生み出されるトランザクション量は爆発的に増加している。これは代わりに、カンクンのアップグレード後に発生した、TVL単位あたりで作成されるネットワーク価値の大幅な増加を示しています。要するに、分権化を犠牲にすることなく、コスト削減と効率化が公共チェーンの競争力を維持するための核となる要素でなければならない。さらに、歴史的に見ても、多くのイノベーションがコスト削減と効率化から始まっている。カンクンのアップグレードとL2拡張の戦略的意義の評価は、小さなネットワークコストの短期的な変動だけでなく、長期的な視野に立って行われるべきである。とはいえ、イーサネットが過去に行ってきた大規模なインフラ整備やコスト削減、効率化プログラムは、業界の特異性に備えるためのものだった。

イーサは現在の強気市場でパフォーマンスを落としていますが、それでも現在、時価総額上位100のトークンのうち88%を上回っており、これは以下のことを浮き彫りにしています。トレント全体のパフォーマンスの低さを浮き彫りにしている。TradingViewのデータによると、トレントの時価総額シェア(時価総額上位10位を除く)は2月1日の9.8%から2月3日には7.8%に低下し、約3年ぶりに過去最低を更新した。トレントの大半は現在、過去の四分位値の80%未満で評価されており、価格は依然として過去の四分位値の90%を下回っています。つまり、トレントの大半は、ビットコインが15,500ドルだった頃の状態に戻っていることになります。

現在、ビットコインだけがブロックチェーンの究極の価値を真に表しており、他のほとんどのブロックチェーンプロジェクトは時代の思い出にすぎないものに終わるかもしれないという考えが広まっています。しかし、歴史的な経験によれば、あるセクターが「評価殺し」から「論理殺し」になるときは、たいていそのセクターの最下位がすでに現れていることを意味する。もちろん、コテコテのコインのうち、長期的な価値を持つものは5%程度であり、基本的にはドラゴンリーダーの各分野のセグメンテーションであることを、私は常々強調してきた。

歴史的に見ても、暴落のたびに信頼回復には長い時間がかかるのが普通で、その間に二番底、三番底があるかもしれない。私たちがすべきことは、安値圏でまとめてポジションを構築し、新しいサイクルが到来するのを待つことである。

トレントの運用に関して言えば、投資家がどのような取引機会に注目するかは、主に個人のリスク選好度と利益期待によります。慎重な投資家にとって、ヘッドエクスチェンジのプラットフォームコインはまだ一定の安全マージンがあると思う。ETHの相対的な後進性の上昇のこのラウンドでも考慮することができ、結局のところ、ETHの誓約リリースとハイブリッド暗号ETFの発売はまだ多くの増分ボリュームをもたらすことができます。

カンクンのアップグレード後、イーサネットL2のトランザクション・コストは大幅に削減され、スループットも向上したが、エコシステム全体は期待された繁栄を迎えておらず、アップグレード後もL2のナラティブ・パワーはまだ不十分である。

JinseFinance本稿では、OptimismやBaseといったBlobプロデューサが使用するBlobパブリッシング戦略に焦点を当て、戦略効率メトリクスを定量的に分析する。

JinseFinanceDencunのアップグレードが成功裏にアクティベートされ、メインチェーンにアンカリングするための新しいレイヤー2ソリューションアーキテクチャが導入された。 また、プレッジプールにも変更が加えられた。 どちらもEtherのトークン政策に影響を与える可能性がある。

JinseFinanceイーサネットは、L2スケーリング・ソリューションの黄金時代の到来を告げる新機構Blobspaceを導入するメジャー・アップグレードを控えている。

JinseFinanceビットコインスポットETFの物語はまだ続いており、イーサはビットコインの急騰を背景にトップに立つことを恥ずかしがっていない。

JinseFinanceカンクンのアップグレードで好まれるトラックには、ロールアップベースのL2ネットワーク、レイヤー2ネットワークの構築に使われるRaasサービスプロバイダー、データ可用性に対応するDAレイヤー、LSDやヘビー・プレッジ・トラックなどがある。

JinseFinanceイーサネットの開発は複雑かつ多面的であり、開発の全体的な道筋を知る上で、まだ未解決の問題が数多くある。

JinseFinanceプラハのハードフォークは2024年第3四半期にイーサネットのテストネットワーク上で実現し、年末までにメインネットワーク上で実現すると考えている。

JinseFinanceクイックテイク Uniswap Foundation は、Uniswap バージョン 4 (v4) プロトコルの立ち上げのタイムラインを明らかにしました。 Uniswap財団のガバナンスリードであるエリン・コーエン氏は、イーサリアムのカンクンアップグレードと包括的な監査プロセスの完了を条件として、ローンチまでに1~4か月かかるとの見通しを示した。

TheBlock

TheBlock6 月を通じて、4 つのプロジェクトでセキュリティ侵害、詐欺、敷物の引っ張りなどが発生しました。これらの事件は今月の最終週に発生し、Shido、Ichioka Ventures、鼻のしわで犬を識別すると主張する無名企業、Chibi Finance、Biswap に影響を与えた。

Coinlive

Coinlive