Binance PayがUSDCをデフォルト通貨に採用し、即時かつガスフリーな取引を実現

USDCがBinance Payのデフォルト通貨になったことで、ユーザーはガス代ゼロで即座に送金・受け取りができるようになりました。このアップデートにより、個人と企業の両方の決済が簡素化され、安定したデジタルドル(遅延や余分なコスト)を使用した迅速で低コストの取引が提供されます。

Anais

Anais

By Aiying Compliance

2025年6月30日、ロビンフッドの株価は日中12%以上急騰し、史上最高値を更新した。市場の熱狂は、輝かしい業績報告だけによるものではなく、フランスのカンヌで行われた一連の重大発表によるものだった。株式トークン化製品の発売、独自のArbitrumベースのレイヤー2ブロックチェーンの構築、欧州連合内のユーザーに対する永久契約の提供......この一連の行動は、Robinhoodに対する市場の認識の根本的な転換を示すものだった。Robinhoodはもはや若者向けの小売取引アプリではなく、潜在的な金融インフラ破壊者になろうとしているのだ。

Aiyingのチームは、ビジネスとオペレーションの両方の役割を担ってきたコンプライアンス・コンサルティング・チームであり、業界の規制遵守と実際のビジネスモデルとのバランスを取るという中間領域を熟知しています。この記事では、Robinhoodのビジネスモデルがどのように進化してきたかに焦点を当てている。その現在の戦略的中核、特にRWA(リアルワールドアセット)と暗号技術の深い展開は、どのようにその価値を再構築し、伝統的な金融市場と暗号業界にどのような遠大な影響を及ぼすのだろうか。それはどのようにその価値を再形成し、伝統的な金融市場と暗号産業にどのような影響を与えるのでしょうか?この記事では、Robinhoodのビジネスモデルの進化、そのコア戦略のロジックを分析し、「昨日、今日、明日」の3つの次元から業界と市場への将来の影響を予測する。

このパートでは、ロビンフッドの勃興とビジネスモデルの初期構築を素早く振り返り、現在の戦略的変革を理解するための背景を提供することを目的としています。現在の戦略的転換

ロビンフッドの物語は、スタンフォード大学で物理学と数学のバックグラウンドを持つ2人の創業者、バイジュ・バットとヴィシュヌ・ヴィシュヌから始まった。Baiju BhattとVladimir Tenevは、ヘッジファンド向けに低遅延取引システムを開発した経験から、機関投資家向けに提供されているのと同じ技術が個人投資家向けにも提供できることに気づいた。社名の「ロビン・フッド」に象徴されるように、彼らのビジョンは「金融の民主化」であり、一般の人々にも機関投資家と同じ投資機会を提供することを目指している。2008年の金融危機後、大手銀行に対するミレニアル世代の不信感にまさに共鳴したアイデアだ。

彼らはモバイルの波をとらえ、2014年にモバイル向けにデザインされたアプリを発表した。align: left;">ゼロ・コミッション取引:伝統的なブローカーの手数料モデルを完全に破壊し、投資の敷居を大幅に下げました。

究極のユーザーエクスペリエンス:取引完了後のリボンアニメーションなど、シンプルで「中毒性」さえあるインターフェースデザインは、複雑な金融取引をゲーム化し、投資経験のない多くの若者を惹きつけています。

このような的確なポジショニングにより、ロビンフッドは2015年の正式ローンチ時に80万人のユーザーをウェイティングリストに抱え、急速なバイラル成長を達成し、若い投資家の時代を切り開いた。

手数料ゼロはタダ飯ではなく、Robinhoodが慎重に構築した多様な収益モデルである。

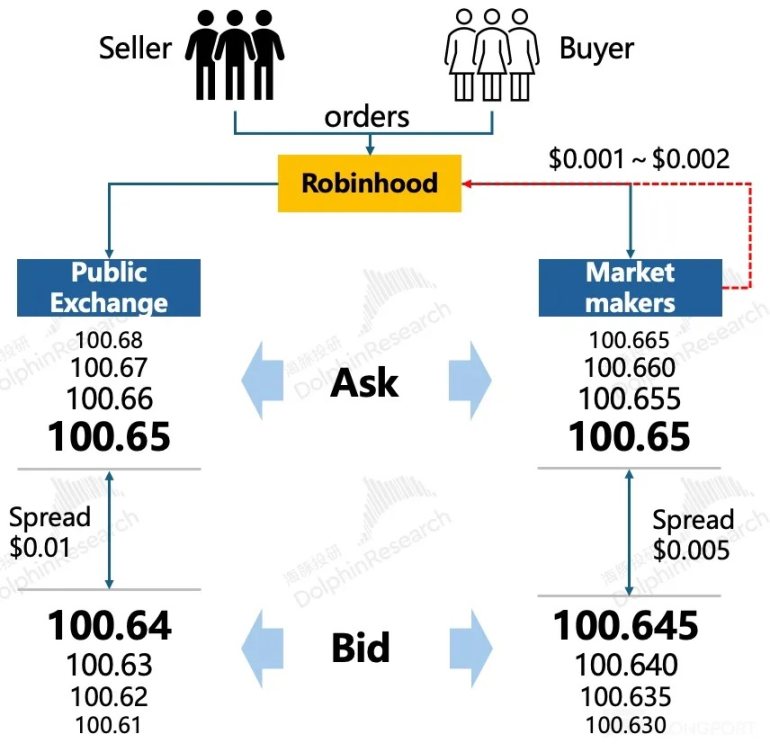

PFOF(注文フローに対する支払い)

PFOFはRobinhoodの「手数料ゼロ」アプローチの要です。要するに、ユーザーの注文を直接取引所に送る代わりに、Robinhoodはそれをパッケージ化してCitadel Securitiesのような高頻度マーケットメーカーに販売する。マーケットメーカーはビッドとアスクのスプレッドでわずかな利益を上げ、その一部をRobinhoodに支払う。調査によると、2024年第2四半期には、Robinhoodは株式PFOF市場で20%、オプションPFOF市場で35%の圧倒的なシェアを持っていた。このモデルは強力な収益を生んでいるが、自社の利益のためにユーザーの最良執行価格を犠牲にしたかどうかを中心に、長期にわたる規制論争を巻き起こしている。

事業の多角化を模索

PFOFを基盤に、ロビンフッドは事業の足跡を拡大し続け、3つの収益の柱を築いています:

取引事業:当初は株式を取引していたが、オプション(2017年)と暗号通貨(2018年)に急速に拡大した。データによると、オプションと暗号通貨はボラティリティの高い2つの資産であり、株式よりもはるかに多くの取引収益に貢献している。

金利収入:信用貸付と現金管理サービス(キャッシュマネジメント)を開始することで、ロビンフッドは高金利環境において、ユーザーの遊休資金とレバレッジ需要を安定した金利収入に変換し、2番目に大きな収益源となっている。

サブスクリプションサービス:2016年に開始されたロビンフッド・ゴールドのサブスクリプションサービスは、即時入金や時間前・時間外取引などの付加価値機能を提供しています。2025年第1四半期までに、ゴールドの加入者は320万人を突破した。これは、Robinhoodが純粋な取引プラットフォームから、ユーザーの粘着性と収益の安定性を高める「金融SaaS」モデルへと移行したことを示すものである。

野蛮な成長には必然的に痛みが伴うもので、Robinhoodの発展の歴史は危機に満ちている。

テクノロジーとリスク管理の危機:2020年3月、歴史的な米株高が起きた日に、ロビンフッドのプラットフォームは終日ダウンし、ユーザーによる集団訴訟を引き起こした。同年、20歳のユーザーがオプション口座の残高を誤解して自殺し、「ゲーミフィケーション」インターフェースの背後にあるユーザー教育とリスク警告の深刻な欠如が露呈した。

GME事件と信頼の危機:2021年初頭のGameStop事件は、同社の評判にとって転機となりました。ウォール街での小売業者争奪戦のさなかに、ロビンフッドは突然GMEなどの人気銘柄の購入を制限したことで、「プラグを抜いた」、個人投資家を裏切ったと非難された。公式な説明は、決済機関の証拠金要件を満たすためというものだったが、「貧乏人から盗み、金持ちに与える」というレッテルはそのブランドに深く刻み込まれ、「金融の民主化」という当初の意図は揺らいでいた。

継続的な規制圧力:PFOFに対するFINRAの罰金から暗号ビジネスに対するSECの調査まで、規制はロビンホルノッドにぶら下がるダモクレスの剣だった。

これらの危機は、不安定な技術プラットフォーム、欠陥のあるリスク管理メカニズム、ビジネスモデルとユーザーの利益との潜在的な対立といった、ロビンフッドの弱点をまとめて露呈させた。ミーム・ストック・パラダイス」のレッテルを剥がし、市場の信頼を回復するために、Robinhoodは新たな成長ストーリーと戦略的方向性を見出す必要に迫られている。

この部分が記事全体の核心です。この部分は記事全体の核心であり、RWAと暗号に焦点を当てたロビンフッドの現在の戦略的レイアウトを深く分析し、その背後にあるビジネスロジックと競争上の優位性を解体します。

RWAと暗号に対するRobinhoodの将来の賭けは、気まぐれではなく、深い財務的推進力と戦略的考察に基づいています。

「私たちは、暗号通貨が投機資産以上のものであると、私たちが常に信じてきたことを世界に証明する機会を得ました。暗号通貨は、世界の金融コミュニティの基幹になる可能性を秘めています。" -- ウラジミール・テネフ、ロビンフッドCEO

Financially Driven: The Core Engine of Profit

Narrative Upgrade: From Brokerage to 'Bridge'

この動きにより、ロビンフッドは物議を醸した「リテールブローカー」から「伝統的な金融(TradFi)からオンチェーンの世界への架け橋」へとアップグレードした。これは、PFOFの規制の影や「ミーム株」という周期的なレッテルから逃れる効果的な方法であるだけでなく、既存のビジネスよりもはるかに大きな1兆ドル規模の市場、つまり巨大な現実世界の資産のデジタル化とトークン化に切り込もうとする試みでもある。

中核目標:伝統的な金融インフラを破壊する

SECに提出した書簡の中で、ロビンフッドは次のように明確に述べている。RWAのトークン化のビジョンを明確に示している。既存の証券取引システムの非効率性、高コスト、参入障壁を根本的に破壊するように設計された一連のビジョンです。

年中無休24時間取引:伝統的な取引所の時間的障壁を打破する。

ほぼ即時の決済:T+2からT+0まで、カウンターパーティーリスクと運用コストを劇的に削減します。

所有権の無限分割:高額資産(不動産、美術品など)を細分化し、投資の敷居を下げることができます。

流動性の向上:プライベート・エクイティなど、伝統的に流動性の低い資産に対し、より広範な市場を創出する。

コンプライアンスの自動化:スマートコントラクトを通じて規制ルールを組み込むことで、コンプライアンスコストを削減します。

この野心的な目標を達成するために、Robinhoodはアプリケーション層からインフラ層まで、戦略的組み合わせの「三位一体」を開発しました。

株式トークン化

これはRWA戦略の「ノックアウトパンチ」である。EU市場で米国の株式トークンを発売し、ユーザーが24時間5日間の取引と配当サポートを受けられるようにすることで、Robinhoodは大規模な市場教育と技術検証を行っている。この動きは、伝統的な資産とオンチェーンの世界との接点を橋渡しし、伝統的な投資に慣れたユーザーが暗号エコシステムに「シルクのようにスムーズに」参入できるようにすることを目指している。

独自のL2チェーン(Robinhoodチェーン)を構築

これは戦略的に最も野心的なステップの1つです。Arbitrum Orbit技術スタックに基づいてRWAに最適化された独自のレイヤー2パブリックチェーンを構築することで、Robinhoodは「アプリ」から「インフラストラクチャープロバイダー」へと移行しています。独自のパブリックチェーンを所有することは、ルールを作りエコシステムを支配する権利を持つことを意味する。将来的には、すべてのトークン化された資産の発行、取引、決済は、このエコシステム内のクローズドループで完結することになる。

ブローカー・アズ・ア・プラットフォーム(Broker-as-a-Platform)

一連の買収(例:Bitstamp、WonderFi)や製品の立ち上げ(例:Forever!永久契約、質権サービス、AI投資アドバイザーCortex、暗号通貨購入のためのクレジットカードキャッシュバックなど)や製品の立ち上げを通じて、Robinhoodは「暗号を活用した、包括的な投資プラットフォーム」を構築している。このプラットフォームは、取引、決済、資産管理、インフラを統合し、入金から取引、資産評価まで、ユーザーのライフサイクル全体をカバーし、1人のユーザーの生涯価値(LTV)を最大化することを目指している。

Robinhoodの戦略的ポジショニングは、独自の競争環境にある。の位置にあります。

vs.コインベース

パスの違い:Coinbaseは「オンチェーン取引所」であり、その中核は暗号ネイティブ資産にサービスを提供し、コンプライアンス経路を通じて機関投資家の信頼を得ています。一方、Robinhoodは「オンチェーン証券会社」であり、その目標は「チェーン上の古い世界を変える」ことであり、巨大なレガシー資産をチェーン上にもたらすことである。

強みの比較:Coinbaseの強みは、その深い暗号のルーツ、コンプライアンスの深さ、機関投資家の顧客基盤にあり、Robinhoodの強みは、大規模なリテールユーザー基盤、極端な製品経験、より積極的で集中的なRWA戦略にある。

vs.伝統的なブローカー・ディーラー(シュワブ、IBKR)

ロビンフッドの強みは、大規模なリテールユーザー基盤、極めて優れた商品経験、より積極的で焦点を絞ったRWA戦略にあります。align: left;">モデルの違い:チャールズ・シュワブやIBKRのような伝統的な証券会社は、主に富裕層や機関投資家の顧客を対象としており、収益は金利やアドバイザリーサービスに依存する一方、Robinhoodは若く、よりアクティブなリテールトレーダーを対象としており、収益は取引(特に暗号通貨)の手数料に依存する。

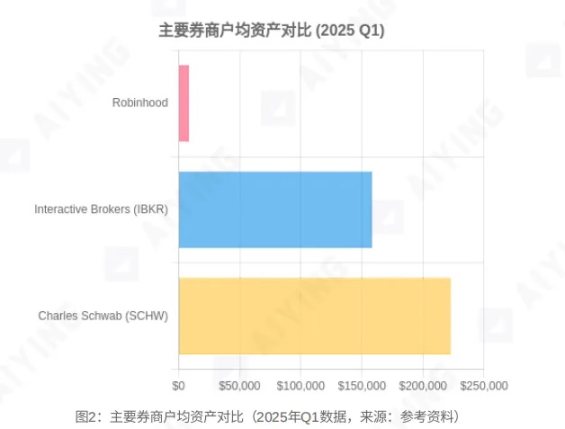

比較:第三者機関の統計によると、Robinhoodはシュワブの2/3以上の口座を持っているが、平均世帯資産(AUC)の2%程度に過ぎない。これは欠点であると同時に今後の成長の余地でもある。現在、IRA退職金口座、クレジットカード、その他の商品を発売しているが、これはユーザーの資産規模と粘着性を高め、伝統的な証券会社の後背地を攻撃することを目的としている。また、取引収益、特に暗号取引収益の成長率において、Robinhoodは伝統的な証券会社をはるかに上回っている。

前節の分析に基づき、Aiying AiyingはRobinhoodの将来予測を行い、それがもたらすであろう市場への影響と直面するであろう課題を評価した。

トレントの流動性の絞り込み:投資家がコンプライアンスに準拠した便利なプラットフォームで取引できるようになれば、市場の理解が深まります。投資家がコンプライアンスに準拠した便利なプラットフォームで、実際の価値に裏打ちされたブルーチップトークン(OpenAIやSpaceXなど)を取引できるようになれば、ハイリスクでファンダメンタルズのないトレントやミームコインの需要は大きくそれる可能性がある。将来的には、暗号市場は「ETFを介したメインストリームコイン」と「伝統的な金融にリンクできるインフラコイン」にさらに細分化され、大量の偽コインはあまり存在感を示さなくなるかもしれない。

株式取引のルールを再発明する:24時間365日取引は、従来の取引所の市場前と時間外の制限を完全に破り、流動性の世界的な分布、価格発見メカニズム、さらにはマーケットメーカー戦略に大きな影響を与えるだろう。将来、「ナスダックかロビンフッドか」は、冗談から本当の質問に変わるかもしれない。

TradFiジャイアンツの参入を加速:ロビンフッドの先鋭的なレイアウトは、伝統的な金融業界全体をかき回す「ナマズ」になるだろう。その探究心は、JPモルガン・チェースやゴールドマン・サックスといった伝統的な大手企業に、資産トークン化の分野でのレイアウトを加速させ、新たなフィンテック軍拡競争を引き起こすだろう。

戦略が成功すれば、Robinhoodは巨大な発展の機会を迎えることになる。

RWAの「最初の寄港地」になる:その膨大なユーザーベースと最先端の製品経験により、Robinhoodは何兆ドルもの現実世界の資産を暗号エコシステムにつなぐ中心的ハブになる可能性を秘めている。世代間の富の移転(84兆ドルの資産がベビーブーマーからミレニアル世代に移転される)と暗号の普及の両方を捉えるだろう。

バリュエーション・アンカー・シフト:その評価ロジックは質的に変化している。もはや取引量と金利のみに影響される循環型の証券会社ではなく、SaaS(ゴールド・サブスクリプション)、フィンテック(プラットフォーム効果)、インフラ(パブリックチェーン価値)の属性を持つ複合企業である。この多次元的なビジネスモデルは、その成長の天井を大きく開き、市場はその評価についてまったく新しいモデルを採用するだろう。

ロビンフッドの野心的な青写真は一本道ではなく、依然として3つの中核的な課題に直面しています。paddingleft-2">

規制の不確実性:これは、その戦略を実現するための最大のボトルネックです。SECへの書簡では、RWAトークンの法的属性をどのように定義するか?ブローカー・ディーラーはデジタル資産の保管に関する規則(規則15c3-3など)をどのように満たすのか?デジタル資産の資本要件(規則15c3-1)をどのように計算するか?現在の米国の政治的風向きは暗号業界にとってより友好的であるように見えるが、規制政策の変更は彼らのビジネスにとって致命的な打撃となる可能性がある。

実行と競争のリスク:独自のL2パブリックチェーンを構築し、Bitstampを統合し、グローバルに拡大する計画はすべて、Robinhoodの強力なプロジェクト管理と実行能力を試すものです。同時に、コインベースやクラーケンといった暗号ネイティブのライバルや、ゴールドマン・サックスやJPモルガン・チェースといった覚醒しつつある伝統的な金融大手との競争は、極めて熾烈なものとなるだろう。生死を分けるのは誰がやるか」であり、ロビンフッドは良いアイデアを持っているだけでなく、それを実現する能力もあることを証明しなければならないだろう。

ビジネスモデルの本質的なもろさ:多様化が進んでいるとはいえ、同社の収益構造は短期的には、ボラティリティの高い取引ビジネス、特に暗号通貨に大きく依存し続けるだろう。これは、同社の業績が今後も市場サイクルに大きく左右されることを意味する。破壊的イノベーションを追求しながら、より強固で予測可能な収益源をいかに構築するかが、長期的な健全性の鍵となる。

ロビンフッドの歩みを振り返ると、注目を集めるために「手数料ゼロ」と「ゲーミフィケーション」に頼っていた「小売のおもちゃ」ではもはやありません。それはもはや、注目を集めるために「手数料ゼロ」と「ゲーミフィケーション」に頼った小売業者のおもちゃではない。RWAと暗号を中心とした大きなギャンブルを通じて、金融システムの周辺から中心へと移動し、新旧の金融秩序の接合点における「システム設計者」と「インフラ提供者」になろうとしている。

同社が目指しているのは、24時間取引や即時決済機能ではなく、資産発行・取引・決済システム全体の根本的な再構築であり、伝統的な金融の閉鎖的で高価かつ非効率的なルールを、オープンでプログラム可能かつ組み合わせ可能なシステムに変えることである。

この変革の成否は、ロビンフッド自身の運命を左右するだけでなく、今後10年間の世界の金融市場の進化にも大きく影響するだろう。投資家や市場観察者にとって、Robinhoodはもはや単なるティッカーシンボルではなく、金融の将来の姿を観察するための無限の可能性を秘めた「デリバティブペーパー」なのだ。ボラティリティは今後も存在し続けるだろうし、機関投資家による裁定取引の場は今まさに開かれたばかりだ。

USDCがBinance Payのデフォルト通貨になったことで、ユーザーはガス代ゼロで即座に送金・受け取りができるようになりました。このアップデートにより、個人と企業の両方の決済が簡素化され、安定したデジタルドル(遅延や余分なコスト)を使用した迅速で低コストの取引が提供されます。

AnaisReal World Gaming DAOとMMAスターConor McGregorによるトークンは、28時間のプレセールで392,000ドルしか集められなかった。批評家たちは、短いアンロックウィンドウと誤解を招くマーケティングを挙げ、トークノミクスの欠陥を指摘した。この大失敗は、有名人の暗号への関心が薄れていることを反映しているのかもしれない。マクレガーは波に乗り遅れたのだろうか?

Catherine

Catherine上場企業であるFAT Brands社は、フランチャイジーのロイヤルティ支払いにビットコインを受け入れることで、支払いオプションを拡大した。同社は今後、さらなるデジタル資産を取り込み、顧客との支払いを模索することに前向きだ。

Kikyo

Kikyoジャガー・ランドローバーは、トランプ大統領が新たに25%の関税を導入したことを受け、米国車の出荷を一時停止し、苦境にある英国の自動車産業に圧力を加えた。同時に暗号市場も下落し、ビットコインとアルトコインは世界的な貿易摩擦の高まりに投資家が反応したため急落した。

Weatherly

Weatherly2025年4月7日、香港 - ブロックチェーンとWeb3イノベーションの世界的な主要イベントである香港Web3フェスティバル2025で、Endless Web3 Genesis Cloudの最高技術責任者であるアミット氏は、分散型インテリジェント・コンポーネント・プロトコルであるEndlessの変革能力を強調する説得力のある基調講演を行った。

Brian

Brian香港,2025年4月7日——在全球区块链与Web3创新领域的顶级盛会——2025香港Web3嘉年华上,Endless Web3创世云的CTO Amit发表了一场精彩的主题演讲,重点介绍了Endless这一去中心化智能组件协议所具备的变革性能力。面对来自行业领袖、开发者及爱好者等多元受众,Amit深入阐述了Endless如何应对Web3普及过程中的关键挑战,进一步巩固了该公司在去中心化技术领域先行者的地位。

BrianTinderは米国のiOSユーザー向けに、AIを搭載した音声ベースの新機能「The Game Game」を発表した。OpenAIのGPT-4oを搭載したこの機能は、デートにAIを組み込もうとするTinderの動きを反映している。世界的な展開はまだ発表されていない。

CatherineZachXBT氏は、Coinbaseが2度も自分のアカウントをロックアウトし、盗難につながるデータ侵害を公表しなかったことを批判した。彼のコメントは、取引所の透明性の欠如とセキュリティ問題に対する不満の高まりを反映しており、暗号コミュニティ内で懸念が高まっている。

Anaisトランプ大統領の最新の関税は世界市場を動揺させ、彼の戦略的ビットコイン準備計画よりも見当違いなものだと批判している。44日間の取引で、関税は米国株式市場から11兆ドル以上を消し去り、世界の暗号市場は11%以上下落した。暗号はこの政権下で生き残ることができるのだろうか?

Kikyoジャスティン・サンは、ファースト・デジタル・トラスト(FDT)が顧客資金から4億5600万ドルを盗み、同意も担保もなくドバイの会社に資金が移されたと非難した。FDTは悪意があるとして疑惑を否定し、孫氏は香港での早急な規制措置を求めている。

Anais