NFTの死に場所:デジタル・トークン市場は死んだも同然

NFTは最初の暗号市場の熱狂が収まった後、ほぼ時代遅れと判断された。最盛期には、NFTは数千万ドルの値がついた。しかし、ある調査でNFT市場の取引量が減少していることが明らかになった。

Catherine

Catherine

By Baidin & Shew, Xianyang GodRealmX

2014年のMentougou事件以来、中央集権型取引プラットフォームの腐敗と市場操作の問題は、すべてのCryptoにとって絶え間ない問題でした。2022年のFTX倒産後、人々の分散型オーダーブックプラットフォームへの注目は著しく高まっている。dydx、Degate、その他の有名なオンチェーン型オーダーブックプラットフォームはこの種のプラットフォームの代表であり、目覚ましい成果を上げているが、政策的・技術的な理由により驚異的なプラットフォームにはなっていない。

2024年末、クオンツ取引を専門とするジェフ・ヤンのチームが立ち上げたハイパーリクイッドは、その製品とマーケティング努力でウェブ3を席巻し、多くの注目を集めた。数十億ドルのTVLを持つHyperliquidは、分散型取引プラットフォームの新たな章を完全に立ち上げ、驚異的なアプリになると期待されている。

前回の記事「Hyperliquidテクノロジー解説:ブリッジコントラクト、HyperEVM、その潜在的な問題点」では、Hyperliquidが設計した高性能オーダーブックのために設計されたアプリケーションチェーンについて触れた。HyperliquidはL2BEATによって、高性能なオーダーブックシステム用のアプリケーションチェーンを設計し、Arbitrum上でこのアプリケーションチェーンを橋渡しする「擬似Layer3」として認識されました。現在、Hyperliquidには4つのバリデータノードしかなく、ブリッジ契約は非常にリスクが高いため、分散化とセキュリティは犠牲になっているが、取引集約の効率は向上し、CEXレベルのユーザーエクスペリエンスを実現している。

当初は、たとえセキュリティ上のリスクがあったとしても、UXと迅速なユーザー獲得が第一の目標でした。製品のボリュームが一定のレベルに達したら、分散化とセキュリティの問題を解決するために、徐々に脱鉱山を始める。このようなプロジェクト運営の考え方は、ソラナやオプティミズムのような高性能インフラでは当たり前のことであり、商業化においてもしばしば良い結果を得ることができる。

同様に、ハイパーリクイッドは他の取引プラットフォームと同じハードル、コールドスタート問題に直面している。取引プラットフォーム自体、「より多くの人が使えば使うほど、より良く機能する」という強力なネットワーク効果を持っているため、回路が寡占状態になりやすい。現在、新しい取引プラットフォームのコールド・スタートは非常に難しい。 ハイパーリキッドの大きな比率のエアドロップとKOLマトリックスを観察すると、彼らが市場運営に多くの努力を注いでいることがわかる。

しかし、マーケティングだけでは新しい取引プラットフォームを急速に上昇させることはできない。背後に強力な製品があることは間違いなく、Hyperliquidの製品レベルでの設計思考からすると、それはまた「コールドスタート」を中心としている。Hyperliquidの製品設計の主な目的は、「コールドスタート」を提供することである。この記事では筆者がHyperliquidの概要をHIP、Vaults、Token Modelsの観点から説明し、このホットなプロジェクトの背後にあるものをよりよく理解できるようにします。ハイパーリキッドは、ハイパーリキッドの概要であり、このホットなプロジェクトの背後にある設計思想を理解するのに役立ちます。

イーサーのEIP提案に類似したハイパーリキッドは、自身の提案をHIPと名付けた。Hyperliquidは、その提案をHIPと名付け、トークンの棚上げと流通の問題に対処するHIP-1とHIP-2という、最も重要な2つのコアHIPを最初に紹介した。その中でもHIP-1は主にハイパーリキッドチェーン上のトークンの発行と管理の問題を解決するもので、これはイーサチェーン上のERC-20に似ています。

これは世界で最初に導入されたHIPであり、最も重要なものです。

ここで、イーサDEXコインのアップロード方法を比較してみましょう。

1.まず、トークン開発者はトークン契約内のERC-20準拠のMint関数を呼び出して、トークン名、シンボル、総供給量などの基本データを定義しなければなりません

2.トークン開発者はトークン契約内のERC-20準拠のMint関数を呼び出して、トークン名、シンボル、総供給量などの基本データを定義しなければなりません

3.

2.その後、新しく鋳造されたトークンは別の資産(ETHやUSDTなど)とペアリングされ、DEXの流動性プールに追加されて初期流動性が提供されます。その後、市場の人々は裁定取引、SWAP、その他の行動を通じてトークンの価格を自然に決定します。

そしてHyperliquidのシステムでは、リストトークンプロセスはよりシンプルです。まず第一に、HyperliquidのアプリケーションチェーンはOrder Bookシステム専用であり、HIP-1標準を通してHyperliquid上で新しいトークンを発行する場合、システムはとなります。新しいトークンをあなたのために直接USDCと取引ペアを作成します。トークン契約をデプロイする際、hyperliquidityInitパラメータを設定することができます。このパラメータは、初期流動性として、いくつのトークンがオーダーブック市場に自動的に注入されるかを決定します。これにより、イーサAMMのように手動で初期流動性を注入する必要がなくなります。

この点で、HIP-2の主な機能は、前述の初期流動性を使ってマーケットメイクを自動化することで、トークンの初期流動性の問題を解決することです。

では、HIP-2の詳細はどうなっているのでしょうか?自動マーケット・メイキング・プログラムの詳細は?一言で言えば、HIP-2は、あらかじめ決められた価格帯内での直線的なマーケットメイクを提案します。トークン配置者はまず価格範囲を事前設定し、次にハイパー・リクイッド・システムがその範囲に基づいて自動的に市場を作ります。Hyperliquidは、この範囲に基づいて自動的に売買注文を出し、常に市場に流動性を確保します。

このセクションには主に3つの詳細があります:

価格帯と未決注文リストを設定します。strong>価格帯と未決注文の頻度を設定する:トークン発行者は、マーケットメイクの上限価格と下限価格、および買い注文と売り注文のカットオフポイントを指定する必要があります。各価格ポイントは、前の価格ポイントに対して0.3%ずつ上昇します。このプロセスは、システムの保留中の注文が常に市場の変動に追いつき、タイムラグが生じないように、約3秒ごと(またはそれ以上)に更新されます。

注文生成:価格帯が更新されると、HIP-2はトークン発行者から供給されたスポット量の数に基づいて、異なる価格帯でいくつの注文を出すべきかを計算します。

自動リバースマーケットメイキング:「フル売り」注文が満たされるたびに、システムは自動的に、売りの資金(USDCなど)を使ってリバースリミット買い注文を発注します。逆指値買い注文が発注されます。このようにして、常に新しい注文が市場に追加され、流動性が常に確保されます。

現在のマーケットでマーケットメーカーが請求する手数料には、主に2つのタイプがあります:1つ目は月額固定手数料、2つ目は月額手数料を請求せず、代わりにトークンの一定割合をプロジェクトから借りてマーケットを作ります。通常0.5%〜1.5%、もちろん、トークンの価格が急騰するのを防ぐために、返済のコストを急にして、マーケットメーカーは、いつでも電荷を変更することができます、または事前に合意した価格でトークンを返済するために、プロジェクト側とマーケットメーカーとの間のゲームが含まれ、説明の長さに制限され、展開されることはありません。

一方、Hyperliquidは、そのHIP-2ソリューションでマーケットメイクのコストを公式に削減し、マーケットメイクのためのユーザー預託金を分散型で受け取っています。

HIP-1とHIP-2は、プロジェクトへのコインのアップロードと流通のコストを劇的に削減するように設計されており、HIP-1は分散化された透明性の高いアップロードを保証し、HIP-2はオーダーブックシステムに特化した「自動マーケットメイキング」を提供することで、マーケットメーカーのリソースが不足しているプロジェクトオーナーがマーケットでマーケットを作ることを可能にしている。マーケットメーカーのリソースが不足しているプロジェクト側は、Hyperliquidに良い評判をもたらしたスポット・オーダーブック・プラットフォームのマーケットメイクで安心することができますが、現在のHyperliquidコインの手数料が高すぎるため、一般的なプロジェクト側はまだ敷居からブロックされます。

アップロード料金の話題になると、Hyperliquidが採用しているオランダ・オークション・メカニズムについて説明することが重要になります。過去6ヶ月間、CEXは天文学的なアップロード手数料を請求し、物議を醸すトーケンをアップロードし、トークンがアップロードされると急落しており、これらはすべてそのアップロードプロセスの中央集権化を指します。このような背景から、HIP-1提案では、Hyperliquidプラットフォームが、プラットフォーム自身によって決定されるのではなく、オープンで透明性の高いダッチオークションメカニズムを使用してコインをアップロードすることを規定しており、幅広い好意を集めている。

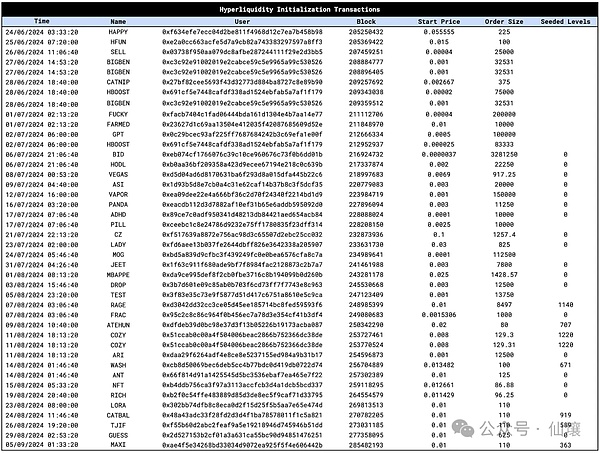

Hyperliquidのシナリオでは、31時間ごとに1つのアップロードスロットが公に競売にかけられる「オークションサイクル」があり、アップロードスロットの数は年間280に制限されています。各オークション・サイクルの開始時に、新しいラウンドのオークションが前のサイクルの2倍の価格で開始される。前のサイクルでオークションが不成立だった場合、現在のサイクルは再び10,000ドルからスタートする。ダッチオークションを使用するため、オークション価格は、提示価格を受け入れる入札者が現れるまで、最初の価格から段階的に下がり、アップコインの権利が付与される。

従来のCEXと比べ、コインをアップロードするハイパーリキッドの仕組みは非常に革新的で、まず、コインをアップロードするプロセスがオープンで透明性があり、人為的な介入や価格操作を避けることができる。第二に、このアプローチは、決定を完全に市場に委ね、CEXのインサイダーがインサイダー手数料を請求することを避ける。昨年12月、Hyperliquidのコインオークション価格は100万ドル近くになったが、これはまた、低品質のプロジェクト所有者がコインを上場する財源を失い、直接的にmemecoinの氾濫現象を回避することになった。strong>ASXNデータ

まとめると、HIP-2は、弱小プレーヤーが素早くコールドスタートを切るのを助け、初期流動性サポートを提供することで、より多くのプレーヤーに役立っていることがわかります。Hyperliquidは、取引プラットフォームのコールドスタートとして役立つ。ダッチオークションは、市場にコインをアップロードする権利に価格をつける、公正で透明性のある方法です。ハイパーリキッドは、オーダーブック取引プラットフォームの新たなモデルを切り開いたと言え、最下層にあるアプリケーションチェーンの隠れたセキュリティ問題を解決した後、バイナンスと発言権を争う驚異的なプラットフォームになると期待されている。

金庫

従来のCEXプラットフォームと同様に、Hyperliquidはレバレッジと契約取引という基本的なシナリオを持っています。コントラクトとレバレッジに関しては、対応する清算コンポーネントが必要であり、Hyperliquidはより分散化されたオープンな参加形態を皆に提供する。

Hyperliquidプラットフォームには、L1チェーンの一番下に書かれているVaultsと呼ばれるコアプリミティブがあり、Hyperliquidプラットフォームで発生するマーケットメイクと清算は、ユーザーによって資金提供されるVaultsによって行われます。Vaultsはユーザーによって資金提供され、ユーザーは日割りでマーケットメイクや清算からの利益/損失を分け合う。

簡単な注意事項として、ハイパーリクイッドの各資産がサポートできる最大レバレッジは3倍から50倍で、以下のように計算されます:

例えば、資産担保の最大レバレッジが50倍の場合、計算式によると、清算ラインは当初証拠金の1%、最大レバレッジ3倍の場合は16.7%となります。清算は、口座の純資産が清算ラインを下回ると開始されます。清算には、オーダーブック清算とバックアップ清算の2種類があります。

オーダーブック清算とは、トレーダーの口座エクイティが初めて清算ラインを下回った場合、トレーダーのポジションは自動的にオーダーブックプラットフォームに成行注文を送信し、残りの担保をトレーダーが保有したまま、ポジションの全部または一部を決済しようとします。バックアップ清算とは、口座のエクイティが清算ラインの2/3を下回り、ポジションがオーダーブック清算方法によってタイムリーに処理されない場合、Vaultsはバックアップ清算を行うために介入し、その時点でトレーダーのポジションと証拠金は清算人に譲渡され、ユーザーには返金されません。Vaultsは、Hyperliquidプラットフォームの裏付けを提供し、不良債権の発生を防ぐために、このようなシナリオにおけるバックアップ清算を主に担っていると言えます。

現在、VaultsはUSDC、USDT、USDC.e(クロスチェーンUSDC)の3つのステーブルコイン資産の入金のみをサポートしています。

画像ソース:Hyperliquid.xyz/vaults

収益の流れという点では、Vaultsの参加者には3つの潜在的な収益の流れがあります。 1つ目はマーケットメイク収益で、短期的な価格変動や一方的なポジションの保有から得られる資金調達率が含まれます。ハイパーリクイッドのオーダーテイカーは0.025%の取引手数料を支払うが、ペンディング・オーダーテイカーは流動性を提供することで0.002%の報酬を得る。3つ目は清算利益で、ポジションが清算ラインの2/3以下になると、HLP清算保管庫がポジションを引き継ぎ、そこから利益を得ることができます。

保管場所に資産を預けることは確実ではありません。一方では、市場価格の変動がマーケットメイク戦略に損失をもたらす可能性があり、他方では、清算されるポジションをVaultsが引き継ぐことで、様々な理由でポジションが適時に清算されなかったり、清算される資産が急激に下落した場合に損失が生じる可能性があります。

現在、公式Hyperliquidチームによって作成された2つのオリジナル保管庫、マーケットメイク用のHLP保管庫と清算用のLiquidator保管庫があります。加えて、誰でもHyperquidチェーン上に自分自身のカスタマイズされた「ユーザー保管庫」を作成し、自分自身の量的戦略を開発し、自分自身の利益と損失の「創造者」になることができます。

もちろん、ユーザーは公式または他の人が作成した保管庫に参加し、トレーダーのような「フォロワー」になることもできます。Vaultの作成者は資金を管理する責任があるため、フォロワーの利益の10%を受け取りますが、作成者は常に自分の資産の5%以上を自分のVaultに投入しなければならず、そうでなければ引き出しが制限されます。Vaults

まだ発展途上の取引所として、Hyperliquidがコールドスタートの問題を解決することを目的としたさまざまなデザインを持っていること、そしてVaultsの存在は、マーケットメイクと清算から得られる潜在的な利益がコミュニティ間で分割されることを意味することを強調することが重要です。Hyperliquidの公式文書によると、この目的は、CEXの独占を開放することで「脱プラットフォーム」し、民主化することだが、これは本質的に、取引プラットフォームのコールドスタート問題を解決するための手段であり、あたかも白紙委任状でユーザーと流動性を引き寄せるかのように、取引プラットフォームのコールドスタート問題を解決するだけでなく、コミュニティを引き寄せることでもある。

今日、市場の過熱感は少し和らいでいますが、ハイパーリキッドボールトは、このような問題を解決しています。ハイパーリクイッド保管庫は依然として数億ドルのTVLを維持しており、コールドスタートを終えています。いくつかの保管庫は、ほぼ9,000%のAPCに達しており、これはかなりの富の創造です。しかし、注意しなければならない問題が1つある。Vaultに入金された資金の安全性をどのように確保するかについては、関連情報の公式開示がないようであり、ある種の危険が隠されている。

トークンのエンパワーメント

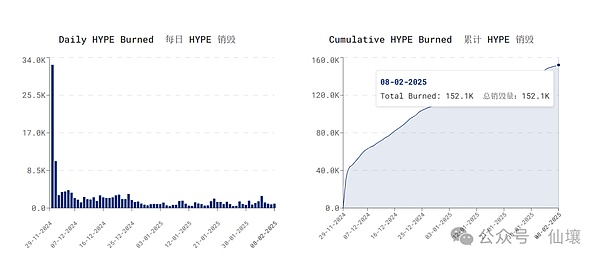

以前ハイパーリキッドは$HYPEの70%をコミュニティに空輸したが、$Hypeは大きな売り越しはなかったが、東穀取時の2ドルから30ドル程度まで上昇したこともあり、$HYPEのトークンによる強力なエンパワーメントは切り離せない。現在、一般的なトークンのエンパワーメントには2つの主要なアイデアがあり、1つはコインの保有者に収入のインセンティブを与えること、もう1つはデフレを形成して流通量を減らすことである。

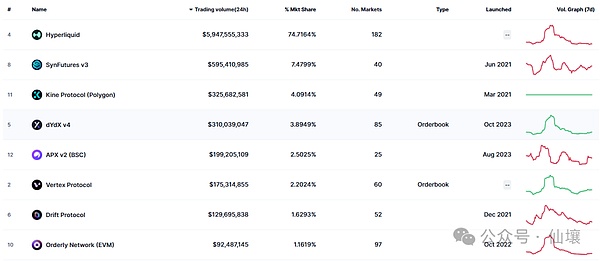

Hyperliquidは、インセンティブを生み出すために、$HYPEの保有者と多額の事業収益を共有している。同プラットフォームの収益は、主に取引手数料とアップロード手数料の2つに分けられる。取引手数料の一部は$HYPEの買い戻しに使われ、現在のハイパーリキッドプラットフォームの1日の取引手数料収入の統計によると、約50%が$HYPEの買い戻しに使われ、これらの$HYPEは通常、流通量を減らすために破棄される。Hyperliquildはすべてのチェーンデリバティブ取引プラットフォームの約75%の市場シェアを占めています。は75%近い市場シェアで独占状態となっており、そのビジネス収益はプラットフォームの公式トークンに力を与えるのにかなり効果的である。現在、Hyperliquidは依然として力強い成長傾向を維持している。

2025年2月8日現在、$HYPEは15万2,000個、約342万6,000ドル相当が破棄されました。

運用収益に加えて。Hyperliquidのインフラは$HYPEにも力を与えている。まず、Hyperliquid L1はガス料金として$HYPEを採用している。ガスフリーの取引を提供すると謳っているが、これはユーザーが取引を行う際にガスの存在を認識する必要がないことを意味し、システムはすでにガス料金を取引手数料に含めているが、これはガスの設計がチェーンの底辺でキャンセルされたことを意味するものではない。また、HyperEVMがエコロジカルなDeFiのインフラに着地することで、$HYPEは貸し出しや担保設定など、特定のシーンを持つことになるだろう。

ハイパーリキッドの論争

ハイパーリキッドの論争は、主に2つの側面に焦点を当てている。1つ目は金融の安全性の問題で、ハイパーリクイドはオープンソースではない独立したパブリックチェーン上で動いており、ハイパーリクイドでの取引はハイパーリクイドL1ブリッジにお金を預けることと同じで、ハイパーリクイドのブリッジ契約は有名な会社ゼリックによって監査されているが、ブリッジ契約とのブリッジ契約はゼリックによって完了している。監査ですが、ブリッジ契約をサポートするノードコードはオープンソースではなく、この部分に問題がある可能性があります。加えて、ハイパーリキッドはマルチシグネチャ・ブリッジを使用しており、そのマルチシグネチャ・ノードはプロジェクト自身によって管理されている可能性が高い。

ゼリックが監査サービスを提供したプロジェクトの一部。ゼリックが監査サービスを提供したプロジェクト

さらに、ハイパーリクイドは主に出来高の詐取について批判されている。そのオープンポジションの数字も、DEXとしては非常に膨らんでいる。

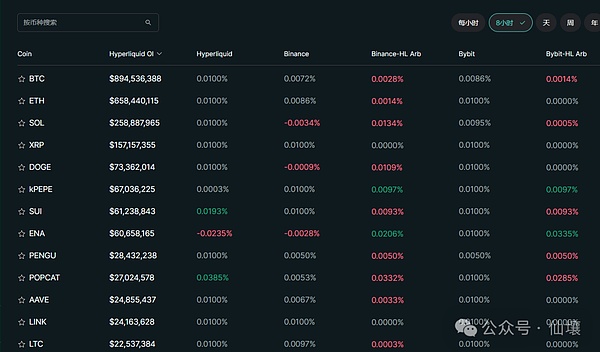

ハイパーリクイドの資金調達。Hyperliquidの資金調達レートパネル

このチャートは、Hyperliquidが提供する資金調達レートパネルを示しています。これは、市場間の裁定取引を促進するために、資金調達レートの直感的な比較をユーザーに提供することを意図していますが、その代わりに、Hyperliquidの最も興味深い機能のいくつかを明らかにしています。Hyperliquidのいくつかの興味深い問題点。見てわかるように、ほとんどのトークンの資金調達率は同じで、デフォルトの0.01%にとどまっており、多くの人がこれを頼りに、Hyperliquidでの実際の取引量は実際にはそれほど多くないのではないかと疑っている。

真に活発な市場では需要と供給が完全に均衡することはありえないため、資金調達率には変動があります。買い注文が売り注文より多い場合、借方の資金調達率は低くなり、一方、売り注文が多い場合、資金調達率は上がります。多くの同じ0.01%が存在するということは、Hyperliquidがスワイプしている可能性があることを意味します。つまり、活発な市場であるかのように錯覚させるために、頻繁に取引を終了し、保留中の注文を重複させることで取引量を増やしているのです。

市場の特定のトレーダーは、実際の取引の深さがないため、Hyperliquidで定量取引を試みても成功しなかったとも報告している。しかし、Hyperliquidはオープンソースではないため、ユーザーの経験や推論に加えて、ブラッシングの問題を確認することはできません、我々は完全な生の取引データを取得する方法を通じてノードを構築することはできません。もしブラッシングが本当なら、なぜHyperliquidはブラッシングをするのだろうか?実際、それはまだコールドスタートの問題です。

ブラッシングは取引プラットフォームのコールドスタートを解決する効果的な手段であり、重要なネットワーク効果を持つさまざまなWeb2製品を参考にすると、さまざまな形のブラッシングはWeb3よりもはるかに一般的である。今日に至るまで、淘宝(タオバオ)、天猫(Tmall)などの電子商取引プラットフォームでは、毎年およそ30~40%の取引がブラッシングによって完了している。Youtubeの動画サイトでは、ユーザーの行動をシミュレートするために、自動化された「いいね!」、コメント、フォローがしばしば行われている。

Web3,CEXの各大型オーダーブックに関しては、あえて一度もスワイプしたことがないと言う人はいないので、スワイプ問題は広まっており、皆が思っているほどひどいものではありません。先に述べたように、ハイパーリキッドのスタイルは、たとえ風に対して多少の悪影響があったとしても、すべての行動は核となる問題の解決をしっかりと目指すというものなので、ブラッシングもいつものスタイルに沿ったものだ。コールドスタートとユーザーエクスペリエンスだ。この2つの問題を解決するためには、ブラッシングはおろか、中央集権的な非オープンソースのパブリックチェーンさえ手に入れることができる。

全体として、ハイパーリキッドの製品設計は、基本的に1つの議題を中心に展開されている:すべての製品リンクと運用行動は、コールドスタート期間を乗り切り、ユーザーにCEX体験を与えるために完全に調整されているたとえ論争にさらされ、何かをあきらめたとしても。結果という点では、その戦略は非常に成功しており、見直し、研究する価値がある。

NFTは最初の暗号市場の熱狂が収まった後、ほぼ時代遅れと判断された。最盛期には、NFTは数千万ドルの値がついた。しかし、ある調査でNFT市場の取引量が減少していることが明らかになった。

Catherine暗号通貨の所有者であるマイケルは、ハッカーが推測と幸運を駆使してパスワードを回復した後、現在数百万円にものぼるビットコイン財布にアクセスできるようになった。一方、オンライン詐欺に対する懸念の高まりから、Krooのような銀行が暗号通貨取引を禁止するようになり、不安定な暗号通貨市場では注意が必要であることが強調されている。

Weatherly

Weatherly中国のソーシャル・メディアで、父親が2015年に購入した4000枚のビットコインを発見した男性の話が広まっている。

Alex

Alexロシアとブラジルが中国への支払いに暗号通貨を使用、中国本土と関係のある香港の取引所ライセンス申請者が撤退。中国の著名なエアドロップ・スタジオが強盗に襲われ、元暗号取引所最大手のMt.Goxが多額の資金を移動。ビットコインが金から切り離され、ハイテク株との相関性が高まる。

Miyuki

Miyuki暗号ユーザーのマイケルは、2013年に保管されていた43.6ビットコイン(当時はわずか5,300ドル、現在は300万ドル近くの価値)のウォレットパスワードを紛失した。ハードウェア・ハッカーのジョー・グランドと友人のブルーノの助けを借りて、彼らは悪用可能な脆弱性を発見し、パスワードの解読に成功した。

Weiliang

Weiliangイギー・アゼリアが、連続詐欺師サヒル・アローラ容疑者とつながりのある有名人のリストに加わった。

Kikyo

KikyoAptosブロックチェーンは、主に「タップして稼ぐ」ゲームTapos Catに牽引され、1日で1億1,500万件を超えるトランザクションを発生させ、トランザクション量の急増を経験した。これはAptosのスケーラビリティを示す一方で、その持続可能性や、真の実用性と長期的な成長を促進するためにクリッカーゲームの枠を超えて拡大する必要性について疑問が生じる。

Anais

Anais特にBlackRockがForm S-1提出書類を更新した後、スポットEther ETFは6月下旬までにローンチされる可能性がある。一方、Hashdexは申請を取り下げた。このような状況下で、なぜイーサの価格は高騰しないのでしょうか?

Catherineニューヨーク証券取引所の社長は、規制の状況が明確になれば、同取引所が暗号通貨のスポット取引を直接提供することを検討すると明らかにした。

AlexブラックロックはイーサリアムスポットETFのS-1書類を提出した。アナリストは、このETFは6月末までに取引が開始されると予測している。

Miyuki