中国发布《国家级开放区块链网络白皮书》,支持上海推进区块链创新与发展

中国国家区块链技术创新中心发布了《国家级开放区块链网络技术白皮书》,标志着区块链超大规模应用的全球趋势。国家数据局明确支持上海等地区探索区块链等前沿技术路径。

Weiliang

Weiliang

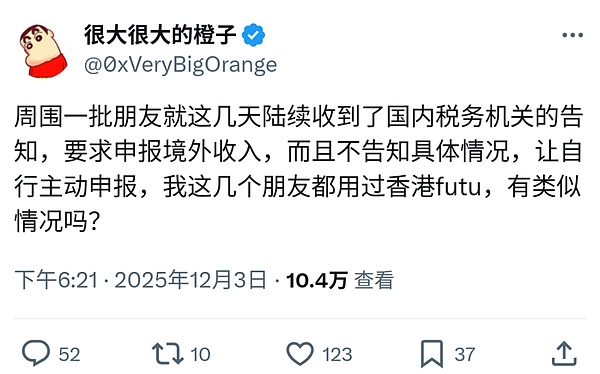

最近、オフショアの所得申告に関するソーシャルメディア上のツイートが、10W以上の閲覧数を記録し、瞬く間に激論を巻き起こした。

コメント欄には、SMSや個人納税アプリのアラート、電話を通じて税務当局から注意喚起を受け、できるだけ早く国外所得申告の自己チェックを行うよう要請されたという国内居住者の声がかなり多く寄せられている。 このような双方向的な熱意から、最近、税務当局が国内居住者のオフショア投資に著しく注目していることは想像に難くない。同様のシグナルは決して偶発的なものではない。11月11日には早くも、北京、広東など6つの税務当局が同時に6件の国外所得申告漏れを摘発した。明らかに、この統一的な規制措置は偶然ではなく、税務当局による個人のオフショア所得の体系的な検証は、高水準のウェブ3投資活動に大きな影響を与えるだろう。

本稿では、6つの省・市の税務局の最近の集団行動を考慮し、今回の「一括通報」規制行動のパノラマを分析する。本記事では、6つの省・市の税務局の最近の集団行動を考慮に入れて、現在の「一括届出」規制措置の全景を分析し、暗号実務者の観点から、コンプライアンスの自己チェックと届出に関する実用的なアドバイスを提供します。

今年11月11日、北京市、広東省、深セン市、福建省、厦門市、四川省の6つの省・市の税務部門は、ほぼ同時に「海外所得申告未申告者に対する自己調査・修正指導に関する通達」を発表した。税務当局の集団行動の根本的な理由は、「税務ビッグデータ分析システム」のサポートである。この規制のアップグレードは、CRS(金融口座に関する税務関連情報の自動交換の標準)や「Golden Tax IV」プロジェクトを含む技術の成熟の必然的な結果である。

1.1 CRS情報申告の正規化

CRSは、経済協力開発機構(OECD)が発行した金融口座に関する税務関連情報を自動的に交換するための基準であり、100カ国以上が参加している。2023年時点で、中国は世界100以上の国・地域との自動的な情報交換を実現しており、交換される情報は口座残高だけでなく、銀行預金、証券口座(米国株や香港株など)、換金性のある保険、オフショア信託の収益金など、非常に広範囲に及ぶ。

2022年から2023年にかけてのオフショア口座の情報交換が最近完了したため、税務当局が最近集団行動を開始したという噂がある。税務当局はCRS申告書の「底本」を押さえており、国内の申告記録と比較すれば、申告漏れの個人は当然一目瞭然だ。

CRSはオフショア税務情報を入手するための重要な手段であり、「Golden Tax IV」の開始により、税務当局の監督能力はさらに飛躍した。税務当局は現在、ビッグデータ、人工知能、その他のテクノロジーを駆使して、税金、銀行、消費など多角的なデータを効率的に比較することができる。その中核機能は、異常な税務データをインテリジェントに識別することにあり、監督を従来の手段から正確なデジタル審査へとアップグレードしている。

「金税IV」のインテリジェントなマッチング機能は、明らかな税務リスクポイントを迅速に特定することができます。例えば、中国での年間申告所得が50万元の居住者が、自分の名義で海外に数百万元相当の不動産を購入していたり、国内口座を通じて多額の海外保険商品を購入していたりする。このように国内と海外の資産や消費に大きな差がある場合、即座に税務警告が発せられ、税務当局は潜在的なリスクを特定し、コンプライアンス審査に強力な技術的サポートを提供することができます。

Web3の投資家の中には、「国が仮想通貨取引を禁止しているのに、なぜまだ課税する必要があるのか」と疑問を持つ人も少なくありません。"

この視点は表面的には合理的だが、現行の税法制度の観点からは成り立たない。課税と行政許可は同じ概念ではなく、ある種の資産取引活動が制限されていても、その結果が「所得」に該当する限り、税務当局は法律に従って課税する権利を享受する。まず、個人所得税法によれば、中国に居住地があるか、課税年度において中国に通算183日居住している限り、「居住者個人」となる。中国は居住者個人に対してグローバル課税の原則を適用している。つまり、個人の所得が北京での給与であろうと、米国株の配当であろうと、DeFiからの収益であろうと、それが「所得」に該当する限り、中国税務当局の管轄内となる。

次に、具体的な実施基準についてですが、2008年の段階で、国家税務総局(SAT)は「インターネットを通じた仮想通貨の売買で得た所得に対する個人の所得課税問題に関する承認回答」の中で、次のように明らかにしています。個人がネットワークを通じて仮想通貨を売買して得た所得は、「財産の譲渡による所得」に従って個人課税の対象とすべきことは明らかである。この規定は当初、ゲームコインに向けられたものであったが、現在の規制実務では、ビットコインなどの暗号通貨資産の売買所得がこの文書に言及されることが多い。

そのため、たとえ暗号資産が海外の取引所やコールドウォレットに保管されていたとしても、一旦利益が発生すると、-特にOTCを経由して。特にOTCを経由した場合、これらの利益は法的に「オフショア所得」とみなされ、申告しなければなりません。

ツイートのコメント欄で、「確認してから納税しても遅くない」と考えるウェブ3の投資家がいることに気づいた。"しかし、税法の枠組みでは、消極的な裏金と積極的な自己申告に対する法的性格と金銭的罰則には大きな隔たりがある。span leaf="">徴税管理法第32条によると、納税者が指定された期間内に税金を納付しなかった場合、税務当局は、一定期間内に税金の納付を命じることに加え、納付が遅れた日から税金の1万分の5を延滞金として加算する。単純計算で、延滞金の年利は0.05%×365=18.25%となり、通常の商業ローンの利息をはるかに上回る。しかもこのお金は法定強制徴収に属するもので、「救済免除」のスペースはなく、遅延が長引けば長引くほど負担は重くなる。

3.2 最大5倍の罰金と「脱税」資格徴税管理法第63条によると、税務当局から申告するよう通告されても申告を拒否したり、虚偽の申告を行い、納付すべき税金を納付しなかったり、過少に納付したりすることは脱税とみなされる。脱税が認定されると、税務当局は未納税額や延滞金を回収するだけでなく、未納税額や延滞金の50%以上5倍以下の罰金を科す。言い換えれば、ある個人が100万元の税金を納めるべきなのに申告を拒否した場合、裏金や延滞金を納める必要があるだけでなく、最も重い場合は500万元の罰金が科され、経済的損失が倍増することになる。

3.3 信用格下げと犯罪リスク

3.3 信用格下げと犯罪リスク

「重大な税務違反及び不履行の対象に関する情報の公表管理弁法」第6条第1号によると、個人が暗号化資産による所得を申告せず、税務当局の通知を受けても申告を拒否し、各税目の年度納付総額に占める割合が10%を超え、100万元以上の納付すべき税金を納付せず、または過少に納付した場合、重大な税務違反と認定される。本体は重大な税務違反の対象として認定される。同時に、弁法第15条は、税額控除の評価範囲に含まれる非税額控除対象者は、直接D級納税者と宣告されることを明確にしている。一旦D級納税者の宣告を受けると、退出制限、高額消費制限、融資申請不可などの影響があるが、これらに限定されない。

さらに、刑法第201条によると、ネットワークを通じて仮想通貨を取引し、申告せずに高額の所得を得て、10万元以上の金額(より大きな金額)の税金を脱税した個人。を脱税し、同時にその年の納税総額の10%以上を占め、税務当局が回収通知を出した後もなお納税を拒否し、延滞金を納付せず、行政処罰を受けなかった場合、脱税罪を犯したとみなされる。一度脱税の犯罪を構成し、税や延滞金を返すだけでなく、信用と社会的権利が大幅に制限され、または悪化し、懲役に直面することになります。

申告をしなかった場合の結果は深刻ですが、税務当局から外国所得の申告に関する督促や通知を受け取ったからといって、慌てたり、遅れたりする必要はありません。より慎重なアプローチは、事実確認、資料の照合、申告の適格性の確認をできるだけ早く完了し、検証可能な証拠に基づいて税務当局と連絡を取ることである。「個人所得税」APPにログインし、内部メール、督促状、補足が必要な年があるかどうかを確認する。一方、SMS/電話による通知に注意し、特定の年、所得の種類、処理経路が明確かどうかを確認する。オフショア金融口座、国境を越えた資金の流れ、オフショア投資所得(配当やボーナス、利子、不動産譲渡などを含む)、暗号資産、取引所、資金の本国送還を含む取引など、通達の範囲を比較し、最近3~5年の課税年度におけるオフショア関連事項を整理する。同時に、資金の出所と行き先を証明できる基本資料を照合し、事実の連鎖を構築する。

これは非常に重要です。国税庁は元本ではなく「付加価値」に課税します。計算式は次の通りです:課税所得=譲渡所得-不動産の元値(原価)-合理的な費用。span leaf="">明確で検証可能な買い入れコストと取引経路を提供できない場合、税務当局はリスクコントロールの下、課税を承認するか、あるいは引き出しの全額を所得として認識し、結果としてマイナスの大幅な上昇をもたらす可能性があります。例えば:100万元のキャピタルリターンの額は、対応する資産の購入費用90万元、合理的な費用0、理論上の課税所得10万元、しかし、納税者が費用と経費を証明する完全な取引記録を提供することができない場合、税務当局は費用の一部のみを認識することができ、あるいは承認された方法により、より高い課税所得を確認することができ、最終的な税負担は、実際の所得に基づいて計算された結果よりもはるかに高くなる可能性があります。

ほとんどのウェブ3の投資家にとって、内国歳入庁に準拠した申告を行う上で、2つの核となる困難があります。

暗号化された口座が混乱しやすいのは、通常4種類の構造的な問題に起因しています。取引頻度が高い:取引件数が膨大なため、ひとつひとつ手作業でチェックしやすく、明細の完全性を担保するのが難しい。

クロスプラットフォーム、クロスチェーン分散:資産は複数の取引所やウォレットアドレスに分散され、内部移動も頻繁に行われるため、資金の経路が容易に復元できない。

評価と損益認識の複雑さ:コイン取引、コイン交換、契約閉鎖では、多くの場合、税金の計算において、取引時の不換紙幣の公正価値に基づく処分所得の認識と損益の計算が必要となります。所得と損益の計算

DeFiフローは標準化するのが難しい。質入れ/再質入れ、空売り、流動性マーケットメイク、借入利息など、さまざまな取引形態がある。分類が明確でないと、「性質を見誤ったり、収入を省略したり、二重に計上したり」しやすい。

一度、内訳、分類、コストの証拠が不十分であれば、その後の自己調査や説明は、より高い不確実性とコンプライアンス・コストに直面することになる。

結論

6つの税務当局の集中回覧は、居住者個人のオフショア所得を規制するための「正規化されたデータ主導」のアプローチとみなすことができます。6税務当局の一元化された通達は、居住者個人の海外所得に対する規制の「正常化、データ化」のシグナルとみなすことができる。CRS情報交換の継続的な強化と税務行政のデジタル化を背景に、オフショア口座と国内申告の相違はより容易に特定され、コンプライアンス・コストとコンプライアンス違反リスクのシザーズ・ギャップはさらに拡大するだろう。Web3の投資家にとって、検証可能な口座と申告能力をできるだけ早い段階で確立することは、事後的にそれらを是正するよりも確実で費用対効果が高い。

これに基づき、取引データの集計、原価基準の分類、所得分類をできるだけ早く完了し、追跡可能な詳細明細書と要約明細書を形成することで、自己検査報告書の提出、説明の補足、税務当局とのやり取りの際に十分な事実と数字を把握できるようにすることをお勧めします。税務当局は、自己検査申告、追加説明、または税務当局との連絡をサポートするための十分な事実と証拠を得ることができます。

中国国家区块链技术创新中心发布了《国家级开放区块链网络技术白皮书》,标志着区块链超大规模应用的全球趋势。国家数据局明确支持上海等地区探索区块链等前沿技术路径。

Weiliang2024 财年美国财政赤字达到 1.833 万亿美元,创历史第三高。随着国债利息成本飙升至 1.133 万亿美元,传统金融系统面临前所未有的压力。此背景下,区块链技术和去中心化金融(DeFi)被视为解决国家债务困境的潜在途径。

Alex

Alex近期,半導體巨頭 Intel 與 AMD 聯手組建 x86 聯盟,這一動作引發市場熱議。業內分析認為,該聯盟旨在應對 Arm 架構處理器對 x86 市場的衝擊,但背後也可能意在削弱 NVIDIA 在 AI 領域的影響力。對此,NVIDIA 執行長黃仁勳表態,對該聯盟表示認可,認為此舉將有助於維持 x86 架構的穩定發展。

Miyuki

Miyukiアンドリュー・テイトは、値崩れした複数のmemecoinを宣伝し、市場操作の懸念を呼び起こした。調査の結果、彼はポンピング・アンド・ダンプ・スキームに関与していることが示唆され、多くの投資家が大きな損失に直面している。

Weatherly

Weatherlyブロックチェーン企業NansenのCEOであるアレックス・スヴァネヴィック氏は、8800万ドルを調達し雇用を創出したにもかかわらず、シンガポールの永住権申請を却下され、同国の移民政策についての議論を巻き起こした。この却下は、シンガポールの厳格な永住権取得基準が、特に技術や暗号分野のグローバルな人材を遠ざけているのではないかという懸念を引き起こした。

Joy

Joy韓国の若者のローン不履行が増加しており、特にK銀行のようなネオバンクに関連するローンの不履行率は、30歳未満の顧客で4.05%となっている。専門家は、こうした債務不履行が暗号通貨投資の失敗と関連していると考えており、若い借り手を経済的苦境から守るため、ローン審査の厳格化を求めている。

Anais

Anais台湾は、活況を呈する半導体産業とAIアプリケーションによって高まる電力需要に対応するため、原子力政策を再検討している。電力需要が2023年の24万キロワットから2028年には224万キロワットに急増すると予測されるため、政府は今後数年間で大幅に急増する原子力を含む、あらゆる実行可能なエネルギー源を模索している。

WeatherlyBlockchain.comの幹部であるニコラス・カリーとアル・ターンブルは、2022年の同社の財務会計を提出しなかったとして法的問題に直面しており、裁判手続きは2024年9月に開始される。同社は、リストラと人員削減が遅延の原因としているが、提出期限を守れないことで、経営の透明性と投資家の信頼に対する懸念が高まっている。

Anais比特币价格周一突破6.95万美元,A股主要指数集体高开。上周,中国投资者撤回了2070亿元人民币理财产品,转投股市享受红利。同时,USDT/人民币“负溢价”迅速缩小,显示出资金逐渐回流加密货币市场。

Miyuki德国上市的比特币矿业公司 Northern Data 昨日(21日)宣布,正在考虑出售其传统加密货币挖矿业务 Peak Mining,计划将出售所得资金全数投入人工智能(AI)领域,进一步加速 AI 技术的发展。

Weiliang