米検察当局が飛行リスクを警告:元バイナンスCEO CZ Zhao氏の渡航制限を求める

米検察当局、バイナンスの元CEO CZ Zhao氏の逃亡リスクについて懸念を表明、2024年の判決に向けて渡航制限を求める。

Hui Xin

Hui Xin

最近、筆者はいくつかの実物資産(RWA)のトークン化プロジェクトに深く関わり、実際の関連ビジネスについて綿密な調査を行ってきました。この記事では、読者の理解を促進するため、Q&A(よくある質問と回答)の形式で、私たちの主な見解と考えを紹介します。

RWA炎上の根本的な理由は、香港で2025年8月1日に安定コイン条例が正式に発効したことです。これは、取引決済のアンカー通貨としてのステーブルコインの完全なコンプライアンス達成を意味する。香港政府が仮想資産のコンプライアントな発行を強力に支援しているという政策的背景のもと、法的にコンプライアントで取引に準拠した仮想資産市場の枠組みが形作られた。

市場のモチベーションの観点から、多くの企業は香港のRWAがまったく新しいコンプライアンスに準拠した資金調達チャネルを開くことを期待しており、一部の上場企業もこのトラックのレイアウトを通じて市場の信頼と株価を高めることを望んでいる。この期待は、初期のICOブームの際の市場心理の一部と似ている。

その違いは非常に大きく、両者の間には直接的なビジネス上のつながりもありません。

香港のRWAの核心は「フルチェーン・コンプライアンス」です。原資産は、資産が所在する場所(本土など)と香港の両方の法的要件を満たす必要があります。このようなコンプライアンスは、技術的な「フェデレーション・チェーンの検証」をはるかに超えるものであり、明確な法的有効性を持つ文書化されたライセンスに基づいていなければならない。例えば、データ資産にはコンプライアンスに準拠した出国申告が必要であり、物理資産にはコンプライアンスに準拠した出国転送が必要です。

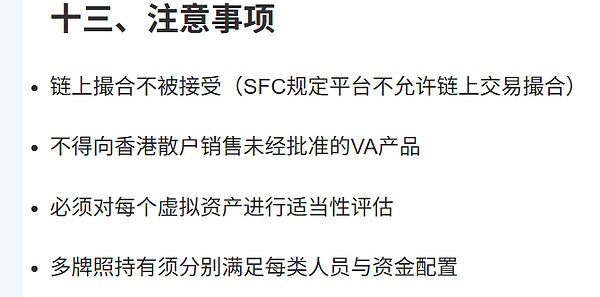

市場には、例えば本土の不動産がチェーン化され、香港でRWAとして発行されるという一般的な想定がありますが、現在の枠組みでは、この方法はまったく実行不可能です。第一に、香港証券先物委員会(SFC)は、チェーン上の自動集約取引を明確に禁止している。第二に、本土不動産の完全な所有権を香港に移転するには、法的にも実務的にも大きな障壁がある。

現在、中国本土の不動産が香港に完全な所有権を移転するためには、大きな法的障壁があります。現在、香港金融管理局(HKMA)が公式に奨励しているRWAの形態は、ステーブルコインとトークン化された債券(政府発行のグリーンボンドなど)が中心となっている。より広範な現物RWAの手口は不明だが、確かなことは、規制当局がブロックチェーンの裏付けのみに基づいて発行されるモデルを受け入れないこと、そしてその資産は香港の規制システムの下に完全に置くことができなければならないということだ。

このように、香港RWAによるブロックチェーン技術の応用は、Web3 RWAが追求する自由なグローバル取引や流通ではなく、「規制された分散型台帳」としての性質を強調している。

現段階では、香港RWAは「私的準拠の先物を発行できる先物市場」と理解できます。".

原油先物が現物の原油を保管・配送するための指定倉庫を必要とするように、香港のRWAは原資産が香港の金融規制当局によって効果的に規制される状態になければならない。RWAの基礎となる現物資産が規制できない場合、卸売できない可能性が高い。例えば、香港以外の不動産からの賃貸収入のRWAは、不動産自体も賃貸契約の行為も香港では直接規制できないため、承認される可能性は極めて低い。

対照的に、文化や娯楽の著作権など一部の無形資産は可能性が高い。

香港政府は現在、RWAの原資産が香港に所在していなければならないとは要求しておらず、むしろ「香港政府によって規制される」ことが基本要件となっていることは注目に値する。中心的な要件は、資産が「香港政府によって規制されうる」ことである。これを踏まえると、香港に所在しない優良資産であっても、香港の規制要件に準拠していることを証明する信頼できる書類一式(ビッグ4会計事務所による継続監査報告書など)を提出できれば、発行認可の可能性は残されていると予測する。

いいえ。RWAの発行とRWAの取引はまったく別のものです。

RWAの発行は、資金調達に近いものです。発行申請が承認されると、発行者は「適格投資家」(プロ投資家)から資金を調達できます。これはトークンが公的に取引されることを意味しません。

取引されるためには、香港証券先物委員会(SFC)が設定した規制のレッドラインに従って、RWAトークンはチェーン上での自動集約取引が厳しく禁止されています。唯一の道は、香港で認可された仮想資産取引プラットフォーム(VASP)に上場を申請することです。

さらに、これらの準拠仮想資産取引プラットフォームは適格投資家にのみ開放されているため、基本的にコミュニティ・マーケティングによる誇大宣伝によって多くの個人投資家が市場に参入する可能性は排除されています。これは、一部の暗号資産(Meme Coinなど)の運用形態とは大きく異なる。同時に、準拠プラットフォームへの上場には多額の手数料がかかることが予想される。

コンプライアンスに準拠したステーブルコインの発行の実現可能性は、すべてのRWAカテゴリの中で最も高く、特に香港ドル、オフショア人民元、米ドル、または高信用格付けの債券のような高品質の資産に基づくものです。

もちろん、障壁は極めて高い。複雑なコンプライアンス・プロセスはさておき、資本コストだけでも大多数の新興企業にとって極めて高い参入障壁となる。ステーブルコイン条例によると、発行主体は少なくとも2500万香港ドルの払込資本金を実際に払い込み、香港金融管理局による集中監督を受ける必要がある。加えて、発行されるステーブルコインは、準備金として100%の質の高い流動資産に裏打ちされていなければならない。

これは最近よくある大きな誤解です。国内連合チェーンの適用シナリオ(裏付け、トレーサビリティなど)と香港RWAのコンプライアンス要件は間違いなく無関係ですが、私たちが話を聞いたビジネスリーダーの中には、この2つをしばしば混同している人もいました。

香港RWAプロジェクトの法的有効性は、原資産の所有権の明確性と価値の真正性に完全に依存します。

1. 法的手段の検証:財産権登記書類や司法宣言などを通じて、資産に抵当権がないことを確認する。

2.財務浸透監査:金融詐欺を防止するため、資格のある監査人に依頼して資産のキャッシュフローと負債を確認する。

3. 独立した第三者による評価:非標準的な資産については、様々なモデルを用いた独立した鑑定機関による評価の裏付けが必要となる。

要するに、香港RWAプロジェクトは法的に有効な文書と認可を受けた第三者機関による審査結果のみを認め、「オンチェーン認証」の技術的レベルを法的有効性の根拠として認めません。

筆者の見解では、正式な企業にとって、主に2つの中心的な役割があります:第一に、優良資産に対する新たな適合融資ルートを拡大すること、第二に、上場企業にとって、市場の信頼を高めるポジティブなシグナルとして機能することです。

しかし、現在の市場では、RWAを投機的な物語として利用する参加者が多数存在することに注意することが重要である。彼らの真の目的は、コンプライアンスに準拠したオファリングを完了させることではなく、むしろプライベート・ファイナンスや市場投機のためにこのホットなコンセプトを利用することかもしれない。この種の現象は業界では珍しくなく、投資家や実務家は高度な警戒が必要です。

全体として、香港のRWAは極めて新しい分野であり、成功したケースはほんの一握りです。したがって、本稿の見解にはまだ限界がある可能性があり、筆者は今後もこのビジネスについて理解を深めながら、知識を更新していく予定である。本稿は、あくまでも現ノードの個人的な経験の記録であり、この分野に関心を持つ同僚にとって貴重な参考資料となれば幸いである。

米検察当局、バイナンスの元CEO CZ Zhao氏の逃亡リスクについて懸念を表明、2024年の判決に向けて渡航制限を求める。

Hui Xinシンガポールを拠点とするNFTゲーム会社Matr1xは、同社のモバイルゲーム事業のために1,000万ドルの大幅な資金増強を発表した。木曜日に開示されたこの最近の資金注入は、同社のゲームベンチャーにとって実質的な前進を意味する。

Joy

JoyHTX(旧Huobi Global)は2ヶ月で4回目のハッキングに遭い、3000万ドルを失った。

Jasper

Jasper韓国銀行、10万人の市民が参加する画期的なCBDCパイロットを開拓し、デジタルウォン時代への重要な一歩を踏み出す。

Hui Xinバイナンス前CEOのCZ Zhao氏は、米国検察当局が法的トラブルの中で逃亡リスクの懸念を理由に保釈条件に異議を唱え、暗号通貨市場が規制当局の監視から反発する一方で、渡航制限に直面している。

JasperJPモルガンのアナリストは、グレイスケール・ビットコイン・トラスト(GBTC)のETFへの転換に伴い、27億ドル以上の資金流出の可能性があると予想。

Jasperビットコインの取引で、クジラが前例のない310万ドルの手数料を誤って支払い、暗号コミュニティに憶測と不安を呼び起こし、眉をひそめた。

Jasperシンガポール金融管理局は、個人投資家を保護するために暗号規制を強化し、投機的な活動を抑制する措置を導入した。

Jasperビル・ゲイツは、AIの進歩に伴い週3日労働の短縮を構想しており、テクノロジーが労働構造に変革をもたらすという業界の議論に共鳴している。

Hui Xin元FTXのCEOであるサム・バンクマン=フライドは、サバ(「マック」)の取引によって刑務所生活をナビゲートし、適応能力を明らかにし、法的な難題の中で型破りな刑務所での商売についての洞察を提供する。

Hui Xin