ロシア、9月1日から暗号スワップに国家決済システムを導入 - 知っておくべきこと

ロシアは2024年9月1日から、国家決済カードシステムを利用した暗号通貨取引所とデジタルトークン決済の試験運用を開始する予定だ。このイニシアチブは、暗号マイニングを合法化する最近の法律に従い、国際的な制裁によって悪化した決済の困難に対処することを目的としている。

Anais

Anais

最近の世界市場は、「乱気流」という表現が保守的にさえ見える。トランプ大統領のウクライナ問題へのシフトからマスク氏のワシントンD.C.、そしてドイツの「何が何でも」という決意まで、「10年に一度」の変化が相次いでいる。

そのすべてをどう理解すればいいのか?

この大変化の核心にある論理を深く掘り下げ、次に何が起こるのか?

まずはセントラムの素晴らしい最近のリサーチノートから。

「トランプの『大リセット』:債務解消、現実へのデフレーション、ドル安」と題されたこのレポートで、CICCのマクロリサーチチームは、過去数年間のグローバルな資本フローの最も重要な論理を説明することから始めている。- "バイデン・グランド・サイクル":

2020年の流行後、バイデン政権は空前の財政刺激策を開始した。2020年の流行後、バイデン政権は高水準の財政刺激策を打ち出し、AIや産業政策によるハイテク熱と連動して、米国は高成長、高金利、好景気の株式市場を実現し、海外資本の米国への持続的な流入を呼び込み、ドル高傾向を支えた。経路と効果の観点から見ると、バイデン政権は実際に「レーガン・サイクル」を再現し、米国株式市場と米ドルの評価は歴史的な高水準に引き上げられた。

しかし、バイデン・サイクルには2つの致命的な欠点がある:

1つは、金融市場における巨大なリスクである高債務である。負債である。レーガンのサイクル "で、これは再び解釈されている、高い経済成長とドル高を促進するために空前の財政刺激策は、多くの場合、貿易赤字の悪化をもたらし、財政赤字に重ね合わせ、短期的に収束することは困難であり、双子の赤字の問題は、最終的に投資家の懸念、さらには心配の引き金となります。米国の二重赤字が一定の期間、一定のしきい値を超えた場合、特定の触媒の下で、多くの場合、ドル安の長いサイクルを開くためにトリガされます。

ある程度、これが今アメリカ市場で起きていることです。ハプニング。しかし、少なくとも昨年の選挙までの間、バイデンは米国金融市場のリスクを何とか抑え込むことに成功し、米国の経済状況は高い経済成長と株式市場の高騰で良好に見えた。

しかし、バイデンと民主党は敗北した。

問題はバイデンサイクルのもう一つの致命的な欠陥、つまり貧富の差である。

ベサント新財務長官は今週、正鵠を射た発言をした。

彼はバイデン政権の野放図な財政支出を率直に批判した。米国株が高騰した数年間は、上位10%の富裕層の資産が増加し、一方で資産を持たない一般庶民は異常な物価と高債務のジレンマに直面した。

さらに悪いことに、インフレは国民各層を不公平に襲っており、日常消費(中古車、自動車保険、家賃、食料品など)の価格は、他の財やサービスよりも下位層の方がはるかに上昇している。ベサントによれば、この不平等は社会の不安定性を高め、「アメリカンドリーム」に打撃を与えるものだという。

言い換えれば、「バイデン・サイクル」によって、少数のアメリカ人プロレタリアがより多くのお金を稼ぎ、金融資本が繁栄する。一方、産業資本は衰退の一途をたどり、ほとんどのアメリカ人にとってアメリカン・ドリームはなくなってしまった。有名な諺にあるように、人生は深い海の中にある。

バイデンの敗北は間違っておらず、トランプの勝利は「バイデンサイクル」の「高位買収」である。

バイデンのこれまでの経験、トランプは非常に明確に見ているので、「トランプ2.0」は「バイデン大団円」の後始末をしなければならない。「を一掃しなければならない。

トランプの思考は「大きなリセット」である。

明るい面では、ベサントがよく説明しているように、「トランプ2.0」は3つの動きを見せている。

最初の動きは、政府支出を削減することによって債務を削減することで、2028年までに債務と赤字のレベルを長期的な平均値(GDPの約3.5%の赤字)まで引き下げる計画だ。

第二の動きは金融規制を緩和し、民間部門の再レバレッジを促すことである。つまり、政府はレバレッジを下げ、民間部門はレバレッジをかけることで、余剰となった公務員をより生産性の高い部門に吸収できるようにする。

第三の動きは、中産階級を再活性化する方法として、関税の棒を通して製造業の雇用を米国に戻すために、国際貿易システムのバランスを調整することである。

CICCはこれを米国版「脱仮想化」と呼んでおり、資本構造をリセットし、産業資本と金融資本の関係、つまり重工業対軽金融の関係を調整することを意図している。

しかし、その目標を達成するのは極めて難しい。トランプ・リセット」にも本質的な欠陥があるからだ。

米国の高水準の負債を減らすには、新たな負債を抑制し、同時に負債のストックを解消する必要がある。

新たな負債を抑制するためには、米国は支出を削減しなければならない。

オープンソースの面では、トランプは何でもやっている。世界は関税の棒を振り回し、アメリカンゴールドカードの募集。

ここで簡単に触れておくと、これがウォール街や米企業界に衝撃を与えたことだ。関税は手段ではなく、本当にそれ自体が目的なのだ!

難しいのは、連邦政府の支出を縮小することだ。

トランプの最も直接的なトリックは、マスクのDOGEだ。マスクは、トランプが放った「Nezha」のように、ワシントンの流れを変え、雇用と支出を劇的に、残酷なまでに削減している。

しかし問題は、政府支出の削減が不況を招きかねないことだ。国民の怒りにどう対処するか?トランプ政権は政権交代したばかりであることを利用して、バイデンに鍋をかけまくるしかない。

そして、アメリカは「借金中毒」であり、経済には禁断症状が出るという最近のベッセントの言葉に行き着いた。

もちろん、リハビリは痛みを伴う。申し訳ないが、トランプは気にしていない。

しかし、DOGEだけでは十分でないことは、知る人ぞ知るところだ。

鉄の掟の下で「動く者は死ぬ」アメリカ人の社会保障給付だが、トランプが動かせるのは、アメリカ合衆国の莫大な軍事費と、さらに大きな債務の利払いという2点だ。

そこで、トランプはロシアとウクライナの紛争を終わらせ、同時に他のNATO諸国に軍事費を増やすよう圧力をかけたいと考えている。この動きは世界の地政学的情勢を劇的に変化させ、ウォール街も予想していなかったような劇的な変化をもたらした:ドイツは「何が何でも」、数十年にわたる「財政の慎重さ」に終止符を打ち、次の道を開く。「財政ロケッツ".

2022年以降、米国の利払いが軍事費を上回っていることに注意。

ファーガソンの法則によれば、軍事費よりも利子支出の方が多い国は、もはや大国ではない。

トランプはケミカル・デット。

CICCが言うように、債務の再編成、インフレ、技術進歩の3つの側面がある。

米国債の再編は、以前は市場が想像もしなかった概念だが、今日ではそれほど夢物語ではないようだ。

最近の金融市場の話題「俳句マナー協定」は、借金を膨らませることが目的だ。提案のひとつは、米国債の一部を100年物の非流通ゼロクーポン債に変えるというものだ。これらの国々がどうしても現金が必要な場合、FRBは特別な融資手段を通じて一時的に流動性を提供することができる。

他の国々を強制的に従わせることに加え、トランプ大統領は国債の金利を下げる方法を見つけなければならない。

この時点で、FRBは珍しく厄介な立場にある。

一方では、「トランプのデトックス期間」が米国経済を減速させ、景気後退へ、理論的にはFRBは利下げを行う必要がある。

一方、「バイデン・グレート・サイクル」はインフレ率を高水準にし、強い粘りを見せただろうが、FRBは利上げを繰り返しており、インフレを抑制できていないが、いつでもカムバックする傾向がある。そして、トランプ大統領の関税は、インフレの第二ラウンドを点火する次の火である可能性があり、今回金利を引き下げることは "火に油を注ぐ "ことです。

パウエルの「ジレンマ」は、現状維持しかできない。3月の決議後の会見で、彼は「惰性」という意味深な言葉を使った。その意味するところは、FRBでさえ将来何が起こるかわからないということだ。

利下げは難しく、FRBは他の方法を考えなければならないだろう。

最後に、負債を溶かす3つ目の方法、それは技術進歩による生産性の向上だ。

CICCは、過去2年間の米国における「AIの物語」が、米国ハイテク株の評価を支えてきただけでなく、より重要なこととして、投資家の米国政府に対する「財政信頼」をも支えてきたと考えている。":米国はAIが真の技術進歩を推進し、その結果、負債を溶かすために全要素生産性を高める可能性が高いと考える傾向がある。

金融市場がここ数年で培ってきた「米国例外主義」が、米国株の高いバリュエーションを支えている。

しかし、年初に突如として現れたディープシークは、米国のAI物語に大きな打撃を与え、「米国の例外主義」を揺るがした。「

市場は疑問を呈し始めた:巨額の投資コストにかかわらず、米国政府とAI技術大手の過去2年間は、期待通りのリターンをもたらすことができるのか?このAI技術革命のラウンドは、本当に米国の全要素生産性を向上させることができますか?あるいは、中国の全要素生産性を達成する可能性の方が高いのだろうか?

言い換えれば、市場はドル建て資産の米国債リスクを徐々に織り込んでいるのかもしれない。

つまり、ディープシークは「国家的イノベーション」と言っても過言ではないかもしれない。

以上が、トランプが大統領に就任してからの2カ月間に起きた米国の政策思考の変化であり、「トランプ・リセット」の論理である。

次に、これは金融市場と世界の資本フローにとって何を意味するのか?そして次に何が起こるのか?

鋭い資本市場は、何かが間違っていることに気づいた!".

昨年11月のトランプ勝利後、米国株とドルは高騰し、市場は陶酔状態にあった。"トランプは間違いなく成長を促進する "と市場は信じていたという論理だ。

そして、トランプ氏の就任以来、すべてが完全に逆転し、米国株、ドルは2ヶ月に渡って稀に見るダブルダウンとなった。ゴールドマン・サックスによると、これは過去33年間で5回しか起きていない!

市場は、トランプ氏が実際にはもはやKPIとして米国株を取らないことに気づいたので、 "トランプ2.0 "KPIは、米国の債務であり、このような理由から、トランプ氏は米国の景気後退を聞かせて躊躇しなかったので、米国経済は、 "解毒!

トランプ2.0

そして大西洋の反対側では、家族の富が、悪名高いケチなドイツは突然借りて、たくさんのお金を使い始めたい!これはトランプに予期せぬ変数をもたらし、ドイツや欧州の株式市場に一石を投じるだけでなく、ドイツ国債を含む欧州国債の利回りを劇的に押し上げる。

この予期せぬ変化の結果、米欧の金利差は大幅に縮小し、何兆ドルもの「古い欧州マネー」の流れに影響を与え、それが米国債の需要に影響を与え、そして米国債の利回りを押し上げることになるのだが、これはトランプ氏の予期せぬことかもしれない。

「トランプ・リセット」の本当の影響は、ドルシステムの再構築である。

CICCの調査報告書は次のように主張している:

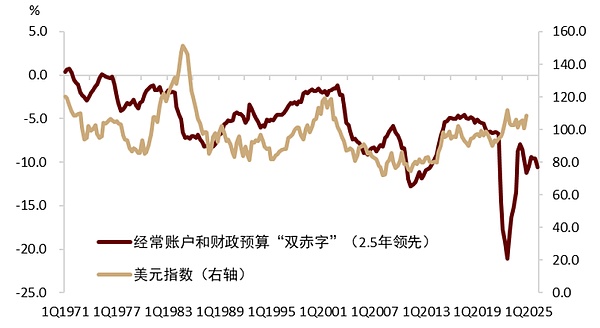

欧米がグローバル統合と金融自由化を始めた1980年代以降。米国は経常赤字を維持し、貿易相手国は貿易黒字でドル資産を購入し、米国は金融収支黒字を維持する。流行以来、米国の双子の赤字が悪化する中で米ドルが強含みで推移している非常に重要な理由は、海外ファンドによる米ドル資産の大量購入傾向である。国際収支の方程式によると、米国の貿易赤字の改善は、金融資本収支の黒字縮小を意味し、ポートフォリオ投資プロジェクト(portfolioinvestment)がその矢面に立つことになる。

用語は次のとおりです:米国の貿易赤字が減少し、米ドル建て資産の需要がそれに応じて減少し、過去の「空高く評価」の形成の米国株式は深刻な課題に直面するだろうが、機会をもたらすために他の国の資産を与えるだろう、「東の上昇と西の下落」は空虚な話ではありません。

トランプ大統領の関税引き上げは、マグ7のような米国の中核資産だけでなく、米国債にも打撃を与えるだろう。

また、ドルはもはや以前のような安全資産ではなくなっており、米国株が下落すれば、ドルも一緒に下落するだろう。

ドル、ヘッジ機能の喪失、米国債とともに。来年、米国経済が本当に後退するのであれば、たとえFRBが利下げを余儀なくされたとしても、おそらく市場は昨年9月の再現を見るだろう。

CICCは、米国株、債券、外国為替にとって短期的な「三重苦」のリスクを警告した。

技術的には、米国のヘッジファンド(特にマルチ・ストラテジー・プラットフォーム・ファンド)は、2022年のFRBのテーパリング以来、米国債の最大の買い手となっている。ヘッジファンドが大規模に米国債を買い続けているのは、長い米国債のうちではなく、米国債の基礎差裁定取引(Treasurybasistrade)である:左手は、より多くの米国債を行うために、右手は、市場のボラティリティが大きくないときに、短い米国債先物を行うために、満期保有先物は、タームスプレッドの基礎を得るために低リスクであることができます。ヘッジファンドはリターンを増やす方法として、レポ市場でレバレッジをかけて米国債を買う傾向がある。

この取引は2019年後半に史上最高値の2倍近い規模に達した可能性があり、2020年3月の世界金融市場ショック(現金のためにすべてを売り払う)の引き金となったのは、当時過去最高規模だったベーシス・キャリー取引の予想外の巻き戻しだった。この取引は基本的にボラティリティのショートであったため、ボラティリティの急上昇は巻き戻しのリスクと資産の売りを誘発しただろう。金融市場のボラティリティを急上昇させる要因は何でしょうか?私たちは、債務上限の決着が重要なイベントだと考えています。債務上限が解決されれば、財務省は債務制約のために発行できなかった米国債を追加発行することになる。債務再編がなければ、米国株、債務、為替の「三殺し」リスクは高まるだろう。

トランプは他に何をするだろうか?

まず第一に、「シーレイク」協定、あるいはその変形が近いうちに実現するかもしれない。日本など一部の国は、関税の脅威の下で、米国債のスワップや再編に同意する可能性が高い。他の国も、関税免除と引き換えに米国債を購入することに同意するかもしれない。

利下げが効果的でない、あるいは逆効果になる場合、FRBはQEやYCCのような措置を再開し、米国政府は銀行規制を緩和して、米国債を保有する銀行を増やす可能性がある。

さらに、米国がインフレやGDP統計の方法論や水準を再定義する可能性もある。

そうはいっても、トランプ氏が綱渡りのような綱渡りのゲームを演じ、米国の国運を試していることは、誰もが理解していると思う。

トランプが成功すれば、彼自身が主張しているように、アメリカの新たな黄金時代が始まるだろう。

それでも、このプロセスの大きな不確実性は金融市場をひっくり返す可能性がある。

トランプ大統領が「安全策を取る」としたら、私たちは何を見ることになるのだろうか?

良いシナリオ:ドル建て資産の評価が下がり、実物資産やキャッシュフロー資産の魅力が高まる。

悪いシナリオ:内部改革が問題解決に失敗し、米国は対立を外部に移すことしかできない。

これは何を意味するのか?歴史上、何度も繰り返されてきたことだ。

ロシアは2024年9月1日から、国家決済カードシステムを利用した暗号通貨取引所とデジタルトークン決済の試験運用を開始する予定だ。このイニシアチブは、暗号マイニングを合法化する最近の法律に従い、国際的な制裁によって悪化した決済の困難に対処することを目的としている。

Anais静止画像をアニメーション動画に変換するViggle AIは、アンドリーセン・ホロウィッツ(a16z)とトゥー・スモール・フィッシュが主導するシリーズAで1900万ドルの資金を確保したばかりだ。この資金は同社の成長と革新の原動力となるが、一方で同社がYouTubeのデータを利用していることから法的な懸念も生じている。

Joy

Joyメタ社のマーク・ザッカーバーグCEOは、パンデミック(世界的大流行)時にフェイスブックがバイデン政権からCOVID-19のコンテンツを検閲するよう圧力を受けたことを明らかにした。彼の告白はX上で様々な反応を呼び、機会を逃したという感覚を浮き彫りにした。

Catherine

Catherine金は2,500ドルを超えて史上最高値を更新したが、1980年に金が取引された調整価格にはまだ及ばない。セーフヘイブン市場は革新に直面しており、ビットコインはもはやそのような資産とはみなされていない。

Alex

AlexPixelverseは、特別なスキルと報酬を持つユニークなボットアバターを特徴とするTONブロックチェーン上のNFTコレクション「Black Puma」を開始します。アーリーアダプターやPixelverseダッシュボードやPixelTapでタスクを完了した人は、レアなBlack Pumaボットを入手できる確率が高くなります。

Weatherly

Weatherlyコインベースは過去の障害を受けて、トラフィックの急増を予測し、リソースを自動的に拡張する新しい機械学習モデルを導入した。その有効性は今後の変動で検証される。

Kikyo

Kikyoシンガポールは、有利な規制、デジタルリテラシーの向上、DeFiの認知度の高まりを背景に、ビットコインの重要なハブとして台頭している。

CatherineMeta社は、複合現実感ヘッドセットLa Jollaの廃棄を含め、大幅な財務的損失のため、ハイエンドのメタバース・プロジェクトを縮小している。その代わりに、同社はQuest 3Sや近日発売予定のOrion ARグラスのような、より手頃な価格のVRデバイスに注力し、同社の技術をより身近なものにすることを目指している。

AnaisTON協会はフランス当局に対し、テレグラムCEOのパヴェル・デュロフ氏の釈放を求め、同氏の投獄は人権と言論の自由の侵害であると非難した。この書簡はまた、技術系企業に対し、国家による検閲に抵抗するよう求める一方、暗号のリーダーたちは、デジタル資産の状況への広範な影響を懸念している。

Catherineドナルド・トランプは、4番目のNFTコレクション「シリーズ4:アメリカ・ファースト・コレクション」を発表した。この動きは、彼が暗号懐疑主義からデジタル資産を受け入れるようになったことを反映したもので、NFTを活用して数百万ドルを生み出し、2024年の選挙に向けて暗号に好意的な有権者とつながろうとしている。

Joy