マイクロファイナンスVCがビットフィネックス証券と提携し、トークン化されたマイクロクレジット債券を発表

このパートナーシップの発表は、先日スイスのルガーノで開催されたプランBのイベントで行われた。

Davin

Davin

年初来、米国経済は経済政策の幅広い変更を背景に回復力を示してきた。FRBの二重の使命という観点から見ると、労働市場は依然として完全雇用に近い水準にあり、インフレ率は依然としてやや上昇しているものの、大流行後の高水準からは大幅に低下している。同時に、リスクのバランスは変化しているように見える。

本日の発言では、まず現在の経済情勢と金融政策の短期的見通しについて少し述べたい。続いて、本日公表する「長期目標および金融政策戦略に関する声明文」の改訂に反映された、金融政策の枠組みに関する2回目の公開評価の結果についてお話しします。

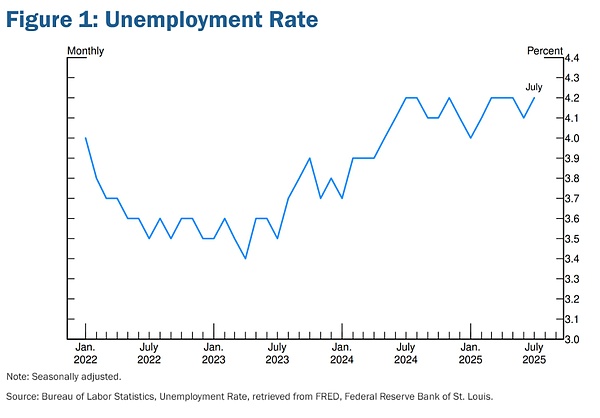

1年前、私がこの演壇に立ったとき、経済は転換期にありました。転換期でした。政策金利は1年以上にわたって5.25%から5.5%でした。この制限的な政策スタンスは適切で、インフレを抑制し、総需要と総供給の持続可能なバランスを促進するのに役立ちました。インフレ率は目標に極めて近く、労働市場は以前の過熱状態から冷え込んでいる。インフレの上振れリスクは減少した。しかし失業率は1ポイント近く上昇し、不況期を除けば歴史上かつてない事態となった。その後3回開催された連邦公開市場委員会(FOMC)で、私たちは政策スタンスを再調整し、この1年間、完全雇用に近い状態で均衡を保つ労働市場の土台を築いた(図表1)。

今年、経済は新たな課題に直面している。貿易相手国の関税が大幅に上昇し、世界の貿易システムが再構築されつつある。移民政策の強化は、労働力人口の急激な伸びの鈍化につながった。長期的には、税制、歳出、規制政策の変更も成長と生産性に重要な影響を及ぼす可能性がある。これらすべての政策が最終的にどこへ向かうのか、そして経済にどのような永続的な影響を与えるのかについては、大きな不確実性がある。

貿易と移民政策の変化は、需要と供給の両方に影響を及ぼしている。このような環境では、景気循環的な動きとトレンド(または構造的な動き)を区別することは難しい。金融政策は循環的な変動を安定させることはできても、構造的な変化を変えることはほとんどできないため、この区別は極めて重要である。

労働市場が良い例だ。今月初めに発表された7月の雇用統計によると、過去3ヵ月間の月平均新規雇用者数はわずか3万5,000人で、2024年の月平均16万8,000人から鈍化した(図表2)。この減速は、5月と6月の数値が大幅に下方修正されたため、わずか1ヵ月前の評価よりもはるかに大きかった。しかし、私たちが避けたいと願っていた労働市場の大幅なたるみにはつながっていないようだ。失業率は7月に若干上昇したものの、4.2%と過去最低を維持しており、過去1年間はほぼ安定している。離職者数、解雇者数、失業者数に対する求人数の比率、名目賃金の伸びなど、労働市場の状況を示す他の指標もほとんど変化ないか、緩やかな弱含みにとどまった。労働供給が需要に連動して弱まったことで、失業率を据え置くために必要な雇用創出の「損益分岐点」率が大幅に低下した。実際、移民が激減し、労働力率がここ数ヶ月で低下したため、労働力人口の伸びは今年大幅に鈍化した。

全体として、労働市場は均衡しているように見えるが、それは労働需給の大幅な鈍化による奇妙な均衡である。この異常な状況は、雇用の下振れリスクが高まっていることを示唆している。そして、こうしたリスクが現実のものとなれば、解雇の急増や失業率の上昇という形で急速に顕在化する可能性がある。

一方、今年上半期のGDP成長率は1.2%と、2024年の成長率2.5%の約半分の水準まで著しく鈍化した(図3)。成長率の低下は、個人消費の減速を大きく反映している。労働市場と同様、GDPの鈍化の一部は供給または潜在的生産高の伸びの鈍化を反映している可能性がある。

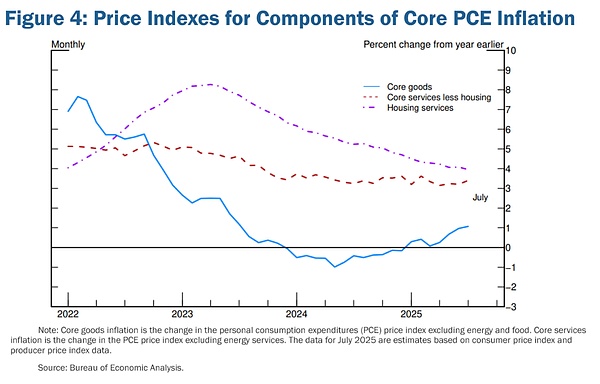

インフレ率に目を向けると、関税の引き上げが特定のカテゴリーの商品の価格を押し上げ始めている。最新の入手可能なデータに基づく推計では、7月までの12ヵ月間にPCE価格のヘッドラインは2.6%上昇した。変動の激しい食品とエネルギーのカテゴリーを除いたコアPCE価格は2.9%上昇し、前年を上回った。コア・インフレ率のうち、財価格は過去12ヵ月で1.1%上昇し、2024年に見られた緩やかな下落から顕著に好転した。対照的に、住宅サービスインフレは依然低下傾向にあり、非住宅サービスインフレは歴史的にインフレ率2%と一致する水準をわずかに上回る水準で推移している(図表4)。

関税が消費者物価に及ぼす影響は、今やはっきりと目に見えるものとなっている。こうした影響は今後数カ月にわたって蓄積されると予想されるが、そのタイミングと大きさについては不確実性が高い。金融政策にとって重要な問題は、こうした物価上昇がインフレ問題の持続的なリスクを実質的に高める可能性があるかどうかである。妥当なベースライン・シナリオは、影響は比較的短期間、つまり物価水準の単発的な変化にとどまるというものだ。もちろん、「一回限り」というのは「その場限り」という意味ではない。関税の引き上げは、サプライチェーンや流通網全体に浸透するには時間がかかる。加えて、関税率はまだ発展途上であるため、調整プロセスが長引く可能性もある。

しかし、関税による物価上昇圧力は、より持続的なインフレの動きを引き起こす可能性もあり、そのリスクを評価し、管理する必要がある。可能性のひとつは、物価上昇の結果、実質所得が減少した労働者が、雇用主からより高い賃金を要求され、それを受け取ることで、賃金・物価情勢が不利になることである。労働市場が特に逼迫しているわけではなく、下振れリスクが高まっていることを考えると、このような結果になる可能性は低いと思われる。

もう1つの可能性は、インフレ期待が高まり、それに伴って実質インフレ率が上昇することだ。インフレ率は4年以上連続で目標を上回っており、家計や企業にとって依然として大きな懸念材料となっている。しかし、市場や調査ベースの指標を見る限り、長期的なインフレ期待は十分に固定されており、2%の長期インフレ目標に沿っているようだ。

もちろん、インフレ期待が安定していることを当然と考えることはできない。何が起ころうとも、一過性の物価水準の上昇が持続的なインフレ問題に発展することは許さない。

まとめると、これは金融政策について何を物語っているのだろうか?短期的には、インフレリスクは上昇に、雇用リスクは下降に偏っている。このように我々の目標が緊張状態にある場合、我々の枠組みでは、デュアル・マンデートの両面でバランスを取ることが求められる。政策金利は1年前より100ベーシス・ポイント中立水準に近づいており、失業率やその他の労働市場指標が安定していることから、政策スタンスの変更を検討する際には慎重に進めることができます。とはいえ、政策が制限的な領域にあるため、基本的な見通しとリスクのバランスの変化により、政策スタンスの調整が必要になる可能性がある。

金融政策にはあらかじめ決められた道筋があるわけではない。米連邦公開市場委員会(FOMC)のメンバーは、データの評価と、それが経済見通しとリスクバランスに与える影響のみに基づいて、これらの決定を下す。我々はそのアプローチから決して外れることはない。

2つ目のトピックに移ります。は、米国民のために完全雇用と物価の安定を促進するという、議会から与えられた不変の使命の上に成り立っています。私たちは引き続き、その法定使命を全うすることに全力を尽くしており、私たちの枠組みの改訂は、幅広い経済状況にわたってその使命を支えるものです。私たちが「コンセンサス・ステートメント」と呼ぶ「長期目標および金融政策戦略に関する声明」の改訂版は、私たちがどのように2つの使命の目標を追求しているかを説明している。これは、私たちが金融政策についてどのように考えているかを国民に明確に理解してもらうためのもので、透明性と説明責任、そして金融政策をより効果的なものにするために不可欠なものです。

私たちがこの評価で行った変更は、経済に対する理解の深まりに根ざした、自然な進化の過程である。我々は、2012年にバーナンキ議長のリーダーシップの下で採択された当初のコンセンサス・ステートメントに引き続き基づいている。本日の声明文の改訂は、5年ごとに実施している我々の枠組みに関する2回目の公開評価の結果である。今年の評価は、全米の準備銀行で開催されたFed Listensイベント、主要な研究会議、そして一連のFOMCにおけるスタッフの分析に裏打ちされた政策決定者の議論と審議という3つの要素で構成された。

今年の評価を行う上での重要な目標は、我々の枠組みが幅広い経済状況に適用できるようにすることである。同時に、経済構造の変化やその変化に対する我々の理解に合わせて、枠組みも進化していく必要がある。大恐慌は、大インフレや大緩和期とは異なる課題をもたらした。

前回の評価時点では、低成長、低インフレ、非常にフラットなフィリップス曲線を伴い、実効下限金利(ELB)に近い金利を特徴とするニューノーマルに生きていた。つまり、インフレは経済のたるみに反応しにくくなっているのだ。私にとっては、2008年末の世界金融危機(GFC)発生以来、政策金利が7年もの長きにわたって実効金利の下限から抜け出せなかったという事実が、その時代の特徴をよく表している統計である。成長率が低迷し、回復が極めて遅かったあの時代の痛みを覚えている方も多いだろう。当時は、たとえ経済が穏やかな景気後退に陥ったとしても、政策金利はすぐに実効金利の下限まで戻り、再び長期にわたってそこにとどまる可能性が高いと思われていた。その頃には、景気が低迷してインフレ率とインフレ期待が低下し、名目金利がゼロに近い水準に固定されたまま実質金利が上昇する可能性があった。実質金利の上昇は、雇用の伸びをさらに引き下げ、インフレとインフレ期待の下押し圧力を悪化させることで、好ましくないダイナミズムを引き起こす可能性がある。

政策金利を実効金利の下限まで押し下げ、2020年の枠組みへの変更を促すような経済状況は、ゆっくりと変化する世界的な要因に根ざしたものであり、流行病がなければ、長期にわたって続くと考えられている。2020年コンセンサス・ステートメントには、過去20年間でますます顕著になってきた実効金利の下限に関するリスクに対処するいくつかの特徴が含まれている。我々は、物価の安定と完全雇用という2つの目標を支えるために、長期的なインフレ期待を固定化することの重要性を強調した。実効金利の下限に伴うリスクを軽減する戦略に関する広範な文献を参考に、我々は柔軟な形の平均インフレ・ターゲット、すなわち実効金利の下限という制約の中でもインフレ期待が十分に固定されるようにする「代償」戦略を採用した。具体的には、2%を下回るインフレが持続した後、適切な金融政策は一定期間2%を適度に上回るインフレを達成することを目指す可能性があることを示唆する。

その結果、疫病流行後の再開は、低インフレや実効金利の下限ではなく、世界経済において過去40年間で最も高いインフレをもたらした。他の多くの中央銀行や民間セクターのアナリストと同様、私たちも2021年末までは、政策スタンスを大幅に引き締めなくともインフレはかなり早く沈静化すると考えていた(図表5)。そうでないことが明らかになったとき、私たちは16ヶ月間にわたって政策金利を5.25%ポイント引き上げるという力強い対応をしました。この措置は、伝染病流行中の供給途絶の緩和と相まって、高インフレとの闘いに伴う失業率の痛みを伴う上昇を伴わずに、インフレ率を目標に近づけた。

今年の評価では、過去5年間の経済進化を考慮に入れている。を考慮している。その間に、大きなショックに直面してインフレ状況がいかに早く変化するかを見てきた。さらに、金利は現在、世界金融危機から伝染病流行までの間に見られた水準をはるかに上回る水準にある。インフレ率が目標を上回っているため、私たちの政策金利は制限的であり、私の見解では、穏やかな制限的である。長期的に金利がどこで安定するかは定かではありませんが、生産性、人口動態、財政政策、および貯蓄と投資のバランスに影響を与えるその他の要因の変化を反映して、金利の中立的な水準は2010年代よりも高くなると思われます(図表6)。我々の評価では、2020年声明が実効金利の下限を重視していることが、高インフレへの対応に関する我々のコミュニケーションを複雑にしている可能性について議論した。そのため、この洞察を反映させるため、コンセンサス・ステートメントにいくつかの重要な変更を加えた。

第一に、実効金利の下限が経済状況の決定的な特徴であることを示唆する文言を削除した。その代わりに、「金融政策戦略は、幅広い経済状況にわたって完全雇用と物価の安定を促進するように設計されている」とした。実効金利の下限付近での運用の難しさは潜在的な懸念として残るが、それは我々の主要な焦点ではない。改訂された声明文は、委員会が完全雇用と物価安定の目標を達成するためにあらゆる手段を用いる用意があることを再確認している。

第2に、我々は柔軟なインフレ・ターゲットの枠組みに戻り、"make-good "戦略を廃止した。インフレ率が適度にオーバーシュートすることを意図していたという考えは無意味であることが判明した。2020年コンセンサス・ステートメントへの変更を発表した数ヵ月後に起きたインフレは、2021年に私が公に認めたように、意図的なものでも適度なものでもなかった。

失業率の急激な上昇を招くことなくインフレ率を低下させることに成功するためには、良好に固定されたインフレ期待が不可欠である。アンカリングされた期待は、不利なショックがインフレを押し上げた際にインフレ目標への回帰を促進し、経済が弱まった際のデフレリスクを抑制する。さらに、金融政策は物価の安定を損なうことなく、景気後退局面でも完全雇用を支えることができる。我々の改訂版声明文は、我々の二重の使命の両方の側面のために、長期的なインフレ期待がしっかりと固定されるよう、強力な行動を取るという我々のコミットメントを強調している。声明文はまた、「物価の安定は健全で安定した経済を支え、すべてのアメリカ人の幸福を支える」とも述べている。このテーマは、「FRBは耳を傾けている」キャンペーンでもはっきりと強調された。過去5年間は、高インフレに伴う苦難、特に生活必需品のコスト上昇を最も嫌う人々にとっての苦難を痛感させるものだった。

第3に、2020年の声明では、完全雇用からの乖離ではなく、不足の緩和に取り組むとしている。逸脱」である。この「不足分」という言葉は、自然失業率(完全雇用とも呼ばれる)のリアルタイムの評価が非常に不確実であるという洞察を反映している。完全雇用」とも呼ばれる自然失業率のリアルタイムの評価は非常に不確実である。世界金融危機からの回復の後期において、雇用は持続可能な水準に関する主流派の推定を長期にわたって上回っている一方、インフレ率は目標の2%を下回っている。インフレ圧力がなければ、自然失業率の不確実なリアルタイム推定値のみに基づいて政策を引き締める必要はないかもしれない。

私たちはこの見解を持ち続けていますが、私たちが「不足」という言葉を使ったことは、必ずしも私たちが期待したようには解釈されず、コミュニケーション上の課題となっています。特に、「不足」という言葉の使用は、先制措置を永久に放棄するとか、労働市場の逼迫を無視するといったことを意図したものではない。そのため、声明文から「不足」という言葉を削除した。その代わり、改訂された文書では、「委員会は、必ずしも物価安定のリスクをもたらすことなく、雇用が完全雇用のリアルタイム評価を上回る場合があることを認識している」と、より正確に記述されるようになった。もちろん、逼迫した労働市場やその他の要因が物価安定のリスクとなる場合には、先制的な措置が必要となることもある。

改定後の声明では、完全雇用とは「物価安定の文脈で持続的に達成可能な雇用の最高水準」であるとも指摘している。力強い労働市場の育成に焦点を当てることで、「持続的な完全雇用は、すべての米国人に広範な経済機会と利益をもたらす」という原則が強調されている。FRB is Listeningキャンペーンで私たちが受け取ったフィードバックは、アメリカの家庭、雇用主、地域社会にとって、強い労働市場の価値があることを強く示している。

第4に、「不十分」という言葉が削除されたことに伴い、私たちは雇用とインフレの目標が補完的でない期間における私たちのアプローチを明確にするために変更を加えました。このような場合、我々はバランスの取れたアプローチで両者を促進する。改訂された声明文は、2012年当初の文言とより整合的なものとなった。我々は、目標からの乖離の程度と、各目標が我々の二重の使命と整合的な水準に戻ると予想される潜在的に異なる時間軸を考慮する。これらの原則は、インフレ目標2%からの乖離が最大の懸念事項であった2022年から24年にかけての指針と同様に、今日の政策決定の指針となっている。

これらの変更に加えて、過去の声明との継続性も大いにある。

これらの変更に加え、過去の声明文との継続性も非常に高い。金融政策は将来を見据え、経済に与える影響のタイムラグを考慮に入れなければならないと引き続き考えている。従って、我々の政策行動は、経済の見通しと、その見通しに対するリスクのバランスに左右される。完全雇用の水準は直接測定できるものではなく、金融政策とは無関係な理由で時間の経過とともに変化する可能性があるため、雇用の数値目標を設定するのは賢明ではないと引き続き考えている。

また、長期的なインフレ率を2%とすることが、我々のデュアル・ミッション目標に最も合致していると引き続き考えている。この目標へのコミットメントは、長期的なインフレ期待を良好に維持する上で重要な要素であると我々は考えている。これまでの経験から、インフレ率2%は、インフレが家計や企業の意思決定における懸念にならないようにするのに十分な低さであると同時に、中央銀行が景気後退時に緩和策を提供できる柔軟性をも提供することが分かっている。

最後に、改訂されたコンセンサス・ステートメントでは、約5年ごとに公的評価を実施するという公約が維持されている。5年という周期に不思議な意味はない。この頻度により、政策立案者は経済の構造的特徴を再評価し、我々の枠組みのパフォーマンスについて国民、実務家、学識経験者と対話することができる。また、世界の同業他社の慣行とも一致している。

最後に、毎年この素晴らしいイベントを開催してくれているシュミット議長と彼の勤勉なスタッフ全員に感謝したい。毎年この素晴らしいイベントを開催してくれているシュミット会長と彼の勤勉なスタッフに感謝したい。疫病の流行中に何度かオンラインに登場したのを含めると、私がこの演壇でスピーチする機会に恵まれたのは今回で8回目となる。このシンポジウムは毎年、FRBのリーダーたちに、トップクラスの経済思想家たちからアイデアを聞き、私たちが直面している課題に焦点を当てる機会を提供している。カンザスシティ連銀は、40年以上前にボルカー総裁をこの国立公園に誘致したのは賢明であり、私もその伝統の一翼を担えることを誇りに思います。

このパートナーシップの発表は、先日スイスのルガーノで開催されたプランBのイベントで行われた。

DavinAIを専門とする中国企業、アイフライテックの株価は、同社の製品が毛沢東を批判し始めたために10%下落した。

YouQuan

YouQuanブラックロックのiシェアーズ・ビットコインETFの謎の消失と復活。

Hui Xin

Hui XinAuthentickatorとSmoblerは、Web 3とWeb 2のギャップを埋めるために協力し、ブロックチェーンベースの資産と経験をより多くの人々が利用できるようにしました。

Joy

Joy米国はエヌビディアに対し、中国への特定のAIチップの出荷を速やかに停止するよう指示し、輸出規制を早めた。

Hui Xin誰もがビットコインの上昇を祝福したが、暗号の冬は本当に終わったのだろうか?

Clement

Clement最近の報道では、台湾の程文昌副首相がディープフェイク・スキャンダルに関与している可能性が指摘されている。巷に出回っているビデオには、程氏がホテルの一室で女性と危うい状況にある様子が映っているようだ。程副首相はビデオの真偽を強く否定し、加工や編集を主張し、法的措置を取ると脅している。

JoyTorres判事は、リップル社とSECに対し、XRPの機関投資家向け販売に関するブリーフィングのスケジュールを共同で提案するよう指示を出しました。その結果、裁判は延期されました。

Catherine

CatherineFTXの創業者は陪審員たちに直接語りかけ、詐欺を犯したわけでも共謀したわけでもないという主張を立証するよう求めている。

Kikyo

KikyoZachXBTによると、Yahya Maghrabの役割は主に、彼のパネルを通じてX/Twitterのアカウントを検索することであり、詐欺師SkenkirがSIMスワップ攻撃の潜在的な米国のターゲットを特定することを容易にした。

Davin