FTX、中国、ナイジェリア、ロシアを含む49カ国でペイアウト凍結。

FTXは、現地の暗号制限に関する法的懸念のため、49カ国で債権者への支払いを一時停止した。債権者は支払いを再開する前に法的承認を待たなければならず、一部の債権者は凍結に対して法廷で争うことを計画している。

Anais

Anais

2025年5月21日、香港立法議会は全会一致でステーブルコイン条例を可決した。この条例は、不換紙幣のステーブルコインのための包括的な規制枠組みを設定した世界初の司法管轄区となり、広範な市場の関心を呼び起こしました。表面的には、ステーブルコインは依然として米国債を基軸とする米ドルに支えられており、米ドルの世界的地位を強化しているように見える。しかし、本質的には、米ドルを従来の銀行決済システムから「切り離し」、グローバルな資金がSWIFTネットワークと何重もの規制をバイパスして、チェーン内で直接国境を越えて移動できるようにしている。

安定化した通貨は、米ドルの信用力に挑戦したわけではなく、米ドルの流通経路、資金の送金先の選択、グローバル資本の価格設定を静かに書き換えた。ステーブルコインはドルの信用力に挑戦しているわけではないが、ドルの流通経路、資金の送金先の選択、グローバル資本の価格設定を静かに書き換えている。本記事では、香港の新しい規制を出発点とし、ステーブルコインの背後にある制度的論理、米ドルと米国債の行く末への影響、そしてステーブルコインから本当に恩恵を受ける投資機会を体系的に解体する。

要するに、stablecoinはまったく新しい形の通貨ではなく、デジタル技術の条件下で既存の通貨システムを拡張したものである。これは「実物資産をブロックチェーンに固定し、流通させる」というロジックに基づいており、技術的な手段によって法定通貨の価値をチェーンにマッピングし、デジタル伝送の効率性と不換紙幣の支払い能力を併せ持つ金融商品を形成している。

ステーブルコインの出現は、伝統的な金融システムと接続チャネルを欠く暗号資産システムとの間のギャップを埋め、デジタル資産に取引のより強い安定性と国境を越えた支払い能力を持たせる。

世界中の主流規制当局や研究機関のコンセンサスでは、ステーブルコインは通常、不換紙幣準備、暗号資産担保、アルゴリズムステーブルコインの3種類に分類される。各タイプのステーブルコインは、その発行メカニズム、安定化方法、リスクエクスポージャーにおいて大きく異なります。

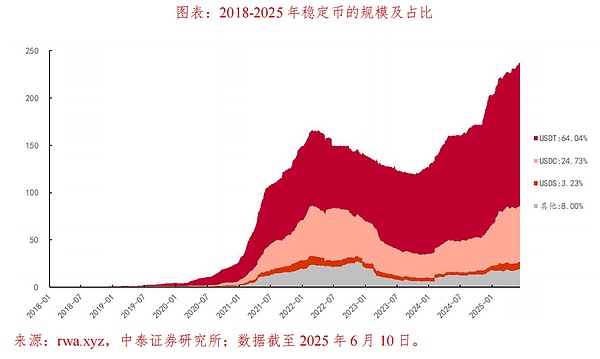

最初のタイプのステーブルコインは、USDT、USDCなどの不換紙幣準備ステーブルコインです。基本的なメカニズムは、発行者が市場の需要に応じてステーブルコインを発行する、というものです。基本的な仕組みは、発行者が市場の需要に基づいてステーブルコインを発行し、同時にそれと同等の価値を持つ不換紙幣準備金(通常は米ドルまたは短期国庫債券)を連鎖の下に預けることである。ユーザーが保有する各安定コインの単位は、実際の不換紙幣資産によって裏付けられている。

このタイプのステーブルコインは、信用基盤が明確で安定性が高く、伝統的な通貨システムに最も近いが、発行者の準備金の透明性と監査の信頼性にも最も大きく依存している。例えば、USDCの発行元であるCircleは、市場の信頼を高めるために、第三者によって監査された準備レポートを定期的に公開している。

2つ目のタイプは、DAIなどの暗号資産担保型ステイブルコインである。その運用ロジックは、イーサリアムなどの主流のデジタル資産をチェーン上で担保し、一定の割合でステイブルコインを生成することである。この種のモデルは銀行システムに依存せず、完全にスマートコントラクトによって実行される。

しかし、その担保の価格は変動するため、システムはより高い担保率(例えば150%)を設定し、常に清算リスクを監視する必要がある。この仕組みは分散型の独立性を保証しているが、担保資産価格が大きく変動した場合には安定性リスクももたらす。

3つ目のカテゴリーは、話題のUSTのようなアルゴリズム安定コインです。このタイプのステーブルコインは、理論的には現物や暗号資産の準備を必要としない量規制メカニズム(通常は「2コインモデル」)を設定することで価格の安定性を維持する。

しかし、2022年のUSTの暴落が証明したように、この種の安定化メカニズムは市場の期待と裁定取引力学に大きく依存しており、いったん信頼が失われると、悪循環に陥りやすく、その結果、安定コイン価格が急速に固定解除されたり、清算されたりすることさえあります。ステーブルコインの価格は急速にアンカリング解除されたり、ゼロになることさえあります。

全体として、ステーブルコインが広く使われるようになった理由は、デジタル資産と実際の不換紙幣の間の流通経路を切り開いたことにある。OTC取引、クロスボーダー決済、DeFiアプリケーション、その他のシナリオにおいて、24時間365日の清算をサポートし、手数料を下げ、仲介者が参加する必要がないなど、効率面で大きな利点がある。例えば、USDTの1日平均オンチェーン送金量は、暗号市場のトップに常にランクされており、交換媒体としての高いアクティビティを反映しています。

しかし、安定したコインは既存の金融システムから独立して運営されているわけではなく、その安定性は依然として基本的に原資産の信用力と制度環境に依存していることを強調しておく必要があります。それが米ドルであれ、暗号資産であれ、市場センチメントであれ、ひとたび支持条件が変われば、ステーブルコインがアンカー解除されたり、市場で暴落したりするリスクを誘発する可能性がある。

各国の規制当局がステーブルコインの具体的なルールを策定し始めたのはこのためです。香港を例に挙げると、香港金融管理局(HKMA)は2025年5月、世界初のフルチェーンによるステーブルコインの規制を開始し、ステーブルコインに100%の不換紙幣準備を義務付け、匿名取引とレバレッジオペレーションを厳格に禁止し、既存の決済システムの規制に組み込んだ。これにより、ステーブルコインの法的アイデンティティが確立されるだけでなく、従来の金融システムとの統合のための制度的基盤が提供される。

まとめると、ステーブルコインの中核的な意義は、不換紙幣に取って代わることではなく、むしろ不換紙幣が国境を越えて流通するためのデジタルで効率的な方法を提供することにある。決済効率を高める一方で、主権通貨の境界の曖昧さや資本経路の再分配といった一連の深い課題ももたらす。

世界的な「金融賃借料徴収」の三層構造メカニズム

。stablecoinの構造的なインパクトを理解することは、簡単な決済と高度な技術という表面的な特徴にとどまることはできない。安定コインが揺るがすのは、世界的な資本移動におけるドルの行方である。

ドルの覇権の性質からすると、現代の国際金融システムにおいて、米ドルの支配的な地位は、それが世界で最も広く使われている取引通貨であるという事実から来るだけでなく、より重要なのは、それが米国を中核とする資本循環システム全体が構築された背景がある。

このシステムにより、米国は資金を輸出し続けるだけでなく、対外資本の流入に頼って国内財政を維持することができ、安定した"このシステムは、米国が資金を輸出し続けるだけでなく、国内財政を維持するために外部資本の流入に依存することを可能にし、その結果、安定した低コストの資金調達-資産上昇-資本還流という好循環を実現する。

この循環システムは、大まかに3つの中核メカニズムに分けることができる:

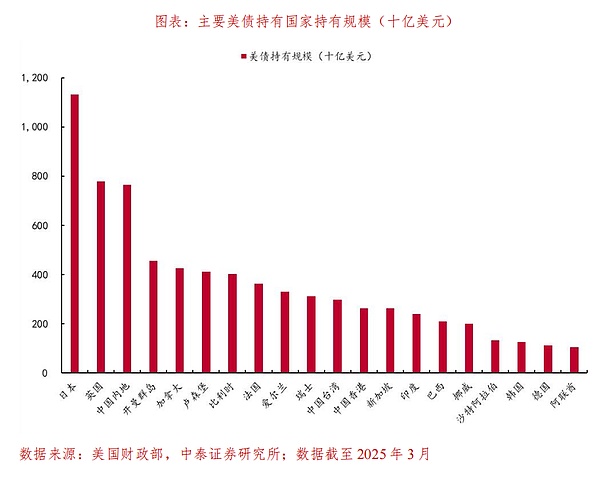

この3つの中核メカニズムは以下の通りである。left;">第一層は、米国債が支配する世界的な通貨供給メカニズムである。米国政府は毎年巨額の財政赤字を維持し、そのために国債を発行し続けている。米ドルは国際基軸通貨であるため、世界中の中央銀行、政府系ファンド、金融機関は、対外的な支払い、投資、貿易の必要性を確保するために、受動的または積極的に米国債を購入している。

第二の層は、ドル支配の金融資産価格決定システムである。世界の主要な商品と金融資産は、すべて米ドルで価格決定されている。例えば、原油、金、銅などの商品は米ドルで決済されます。同時に、米国株や米国債などの資産は、世界の投資家の資産配分において重要な位置を占めています。

途上国からのエネルギー輸入であれ、グローバル機関の資産配分であれ、米ドルを避けて通ることはできない。この価格決定力は、リスク選好のグローバル資本をしばしば「米国回帰」させ、米国株や米国債を「安全な避難先」あるいは流動性プールとしている。

第三の層は、ドルの管理下にある国境を越えた決済・清算システムである。現在、世界の国境を越えた資本フローの大部分はSWIFTシステムによって完結している。SWIFTは本質的に、米国が大きな影響力を持つ欧米主導の「金融通信ネットワーク」である。

このことは、米ドル決済がアクセス面で有利であることを意味するだけでなく、米国が世界的な資金の経路を監視し、妨害する能力さえ持っていることを意味する。典型的な例は、米国がイランやロシアといった国々に課している金融制裁で、国際貿易におけるドルシステムの使用を直接制限している。

こうした三層構造のメカニズムを通じて、米国はグローバルな資金を幅広く吸着する能力を実現してきた。世界の資本が米国に流れ込み、投資収益や金融商品の生産を通じて、より大きなスケールの持続的な「ドル生産-米国債買い戻し-金融サービス収益」サイクルの形成に戻る。

市場の多くの投資家は、このシステムを「ドルの金融家賃メカニズム」と呼んでいます。市場の多くの投資家は、このシステムを「ドルの金融賃借料徴収メカニズム」、つまり、米国は財やサービスを直接提供することなく、制度化された手段を通じてグローバル資本から「金融賃借料」を徴収している、と呼んでいる。

この枠組みでは、米ドルの覇権の核となる利点は、通貨の発行そのものではなく、通貨がどのように流れ、資本がどのように建てられ、取引がどのように決済されるかという経路をコントロールできることである。米国が支配しているのは、通貨単位そのものではなく、その経路なのだ。

しかし、ステーブルコインの挑戦はこうした経路やチャンネルにこそある。それは、グローバルシステムにおける「ドルの流れ方」を変えるという点にある。具体的には、主流のステーブルコイン(USDT、USDCなど)は依然として米ドルをアンカーの価値として、さらには米国債を主な準備資産として使用しており、ドルの信用そのものに直接影響を与えることはなかったが、ドルの「流通方法」モードを徐々に変えつつある。

ステーブルコインはSWIFTシステムをバイパスし、ブロックチェーンネットワーク上でピアツーピアで取引され、銀行口座や決済銀行をもはや必要としない。その準備構造は、まだ米ドルに支配されているが、理論的には徐々に多様化し、金、ユーロ、香港ドル、さらにはデジタル人民元をアンカー資産として導入することができる。

さらに、ステーブルコインはドル流通を公式チャネルから市場機関やスマートコントラクトが支配するオンチェーン経路にシフトさせる。これは、米国の銀行規制システムによって管理されていた取引経路と決済ノードが、テクノロジーネットワークと民間機関の手に移ることを意味する。この「ドルのアウトソーシング」の流れは、ドルの信用を解体するのではなく、ドルの経路の制御を分散化し始めるだろう。

つまり、ステーブルコインはドルの通貨的地位を不安定にするものではないが、ドルが世界的な役割を果たす方法を変えつつあるということだ。これは、ドルシステムの仕組みにおける静かな変化であり、その影響は見た目以上に深刻かもしれない。米国債の新たな買い手、ドルの旧秩序 現段階では、安定コインは流動性の増幅器である。増幅器である。

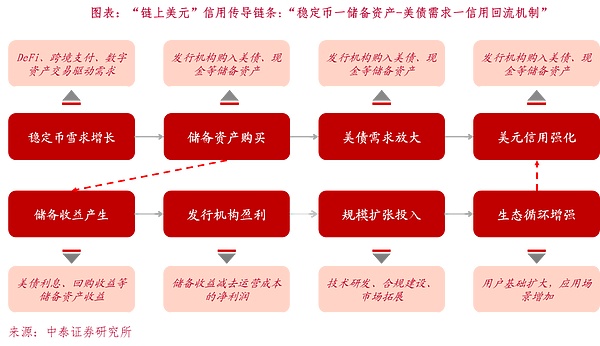

この種の「オンチェーン・ドル」には3つの際立った利点がある。1つ目は、銀行システムやSWIFTネットワークに依存せず、取引コストが低いこと。SWIFTネットワーク;第二に、実行効率が高く、7×24時間のリアルタイム口座が実現できる;第三に、国境を越えた送金がより自由で、複数のメインチェーン間で流通できる。このため、stablecoinは実際にドルの「オフショア決済ネットワーク」を構築し、交換媒体としてのドルの技術的適応性を向上させている。

同時に、短期米国債、逆現先取引、現金資産が、ほとんどの安定コインの準備資産を支配している。例えばテザー社の場合、2024年の公開準備データによると、その資産の約70%は3ヶ月以内に満期を迎える米国債と銀行の定期預金に割り当てられている。これは、ステーブルコインが米ドルの使用を強化する一方で、客観的には米国債券市場に新たな限界的な買い手を提供し、資金調達構造への圧力を緩和することを意味する。

この新しい「安定コイン-米ドル-米国債」チャネルは、本質的に「オンチェーン発行」を生み出します。この新しい「stablecoin-dollar-US-bond」チャネルは、本質的にドルクレジット再循環のための「オンチェーン発行」と「オフチェーン割り当て」メカニズムを作成します。米ドルは安定したコインの形で市場に流入し、市場が安定したコインを保有することで、その準備金を米国債に割り当てる必要があるため、米国債に対するテクノロジー主導の需要という新たなシナリオが生まれる。

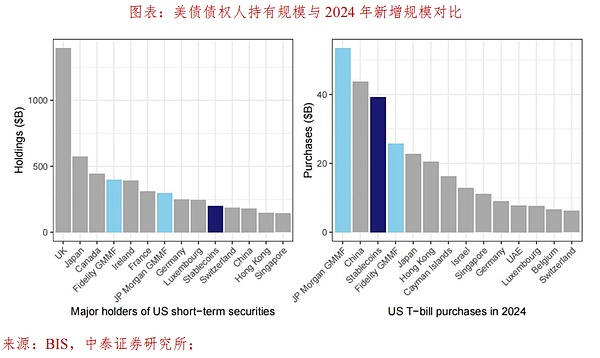

例えば最近、国際決済銀行(BIS)は「ステーブルコインと安全な資産価格」と題する研究を発表した。この研究では初めて、米国の短期国債市場に対するステーブルコインの限界的な影響を体系的に定量化した。この研究では、USDTとUSDCに代表されるステーブルコインが、米国短期国債(3ヶ月物国庫短期証券)の新たな買い手層として台頭していること、そして、その資金流入と米国債利回りの変化には明確かつ定量的な関係があることが明らかになった。

具体的には、2021年から2025年初頭まで、世界の主要なステーブルコインへのネット加入の動きを追跡し、米国債3カ月物の日次利回りに回帰させています。その結果、約35億ドルの純受託が安定コイン市場で発生した場合(約2標準偏差の流入に相当)、10日間で2-2.5ベーシスポイント、米国の短期債券レートを押し下げることができる<;一方、同規模の償還流出がある場合、それは金利の6-8ベーシスポイント上昇に相当する。

特に、FRBが高金利レンジを維持し、銀行システムの債務保有意欲が制約されている今、連鎖的にドルが流れる方向は、短期金利への影響に敏感になっている。

ステーブルコインが米国債の限界的な買い手になった後、ステーブルコインが急速に発展し、規模がどんどん大きくなれば、米国債金利の動揺に大きな影響を形成することが予見できる。

しかし、この米ドルの信用循環メカニズムの強化には限界があり、構造的なリスクがあることの方が注目される。ひとたびドルの使用量ではなく、ドルの支配経路に目を向ければ、安定通貨の開発がドルシステムの制度的基盤を「蝕んで」いる可能性があることが明らかになる。

第一に、安定したコインの発行と清算は、公的機関から民間企業やオンチェーン契約に移行している。USDTはテザー社(Tether)によって支配され、USDCはサークル社(Circle)によって発行されているが、その準備運用、清算基準、コンプライアンスは米財務省や連邦準備制度理事会(FRB)によって直接規制されていない。米国政府がこれらの「オンチェーン・ドル」に対するリアルタイムのコントロールを失うことは、ドルの使用プロセスが従来の金融規制システムから徐々に離れていくことを意味する。

第二に、ステーブルコインの信用基盤は、国家主権から企業信用へと変化している。「企業の信用」と「市場の信用」である。ひとたび支払い危機や準備金の縮小が起きれば、連鎖するドルは流動性の流出に直面し、「脱支配-生産-崩壊」の連鎖反応が形成される。「2021年と2023年、USDTは多くの決済の課題に直面し、短期的な市場ショックを引き起こした。このような出来事は、ステーブルコインの流通は便利だが、その信用依存性は極めて脆弱であることを示している。

最後に、ステーブルコインの準備資産は短期米国債とレポ商品に高度に集中しており、米ドル債務システムをより高い流動性感受性に押しやる構造となっている。大規模な償還が行われた場合、安定コインの発行者は米国債資産を迅速に清算しなければならず、米国短期債の価格変動が増幅し、それに伴って流動性リスクが上昇する可能性がある。

長期的には、ステーブルコインの一部が金、香港ドル、CNH、または他のソブリン通貨などの非米ドル準備資産を導入し始めると、安定したアンカーとしての米ドルの唯一の地位も問われることになる。というのも、米ドルの安定的なアンカーとしての地位が問われるからである。この多通貨アンカー・メカニズムが拡大すれば、クロスチェーン決済とDeFiシステムにおける米ドルの独占は根本的に弱まるだろう。

前述のように、ステーブルコインは取引における米ドルの利便性を増幅させたが、システムに対する支配力を弱めた。利用の拡大」と「コントロールの低下」という構造的なミスマッチが実証された。表面的には、ステーブルコインはドルをより利用しやすくし、世界的に浸透させ、その取引範囲を拡大している。その底辺では、ドルの発行と規制を部分的に主権システムから排除し、ドルを「国家が管理する清算通貨」ではなく、「市場が契約する評価手段」にする。

将来的にステーブルコインの規模が拡大し続ければ、ドルに固定される論理が逆転する可能性がある。ドルがステーブルコインを支える代わりに、ステーブルコインがドルの流路を支配することになる。

また、米国債にとって、ステーブルコインは短期資金源であると同時に、信用移転の危険性がある。一方では、短期的な米国債の需要サポートを形成する安定コインの構成、他方では、安定コインの流動性の極端なボラティリティは、米国債市場の潜在的な不安定要因になる可能性がある。span text="">安定コインは世界の金融フローの構造をどのように再構築できるのか?

伝統的な金融システムでは、国境を越えた金融の流れは、以下のように大きく左右されます。国境を越えた金融の流れは、銀行システムと国レベルの規制経路に大きく依存している。国際的な支払いを希望する企業や個人は、電信送金を完了するためにSWIFTネットワークに依存する必要があることが多く、その結果、支払いサイクルが長くなり、手数料が高くなり、審査が複雑になる可能性がある。安定した通貨の出現は、グローバルな資本フローのための代替経路を提供します。

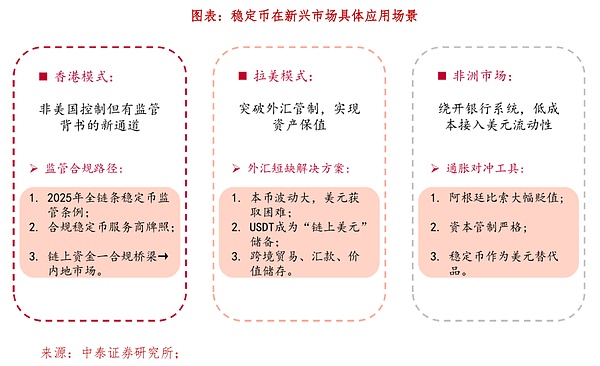

ブロックチェーン技術に依存する安定したコインは、国境を越えた普遍性を持っています。アジアでも、アフリカでも、ラテンアメリカでも、コインの保有者はブロックチェーン・ウォレットを持つだけで、銀行の営業時間や地理的な場所、従来のコンプライアンス・チャネルに関係なく、いつでもピアツーピアの送金を完了することができる。24時間365日の運用、チェーン上の透明な記録、不可逆的な取引というこの仕組みは、国境を越えた資金移動の技術的な敷居を大幅に下げる。

新興市場にとって、ステーブルコインはドルの流動性への低コストのアクセスを提供します。多くの地域では、外貨準備高が不十分であったり、現地通貨のボラティリティが高かったりするため、伝統的な米ドルの流通経路は著しく制限されていたり、コストが高かったりする。このような状況において、USDTやUSDCなどのステイブルコインは「チェーン上のドル」の代替手段となっており、現地の商人、クロスボーダートレーダー、個人投資家が銀行システムをバイパスし、米ドルへの間接的なアクセスと送金を実現することを可能にしている。

それだけでなく、ステーブルコインはDeFiシステムの流動性基盤にもなりつつある。ステーブルコインは分散型取引所で最も一般的な取引ペアであり担保資産であり、「米ドルの当座預金」のような役割を担っている。グローバル資金は、安定コインを通じてオンチェーンプロトコルに入り、借り入れ、貸し出し、市場形成、契約取引などを行い、オフチェーンに送金して戻すことができる。この「オンチェーン吸収-オフチェーン放出」のサイクルは、伝統的な金融と並行した資本フローネットワークを構築する。

しかし、ステーブルコインのシステム的意義は、効率性の向上だけでなく、世界の資本フローの「規制プロセス」を変えたことにもある。".

従来のモデルでは、ある国に流入する国際資金は、規制当局のライセンス、外国為替の承認、国境を越えた決済システムを通過しなければならず、国は資本の流入・流出のペースをコントロールできる。そして、安定したコインの経路は、これらの入り口をバイパスし、資金はチェーン上で取引を完了した後、現地のウォレットに直接送られるため、規制当局がリアルタイムで出所や使用状況を追跡することは困難である。

2025年、香港は世界初のフルチェーンステーブルコイン規制を正式に導入し、この「パスバイパス」をマークしました。"グレーグラウンドをコンプライアンス・システムに部分的に組み込んだ。香港の規制当局は、もはやステーブルコインの存在を否定することなく、ステーブルコインをコンプライアンスに準拠した取引商品として定義し、現地の金融アーキテクチャーに組み込もうとしている。これにより、国際的なファンドに新たな「規制の裏付けがある非米国管理の非伝統的な経路」が提供されることになる。

潜在的な影響を過小評価すべきではない。かつては米ドルの資金がニューヨークの決済システムやロンドンの金融機関を経由してアジア市場に流入することが多かったが、今日では米国や欧州のウォレットからオンチェーンのステーブルコインを経由して香港に直接流入し、さらに現地で準拠したブリッジを経由して中国本土や東南アジアの他の国に流入する可能性がある。つまり、ステーブルコインはもはや単なる米ドルの代替品ではなく、異なる国の金融システム間の新しいタイプの資金橋渡し役なのだ。

将来的には、より多くの地域がステーブルコインのためのローカルな規制の枠組みを確立するにつれて、伝統的な清算システムと並ぶ資本の流れのグローバルなネットワークが徐々に形作られるかもしれない。このネットワークは銀行中心ではなく、ソブリン通貨間の交渉に依存するものでもなく、暗号資産によって仲介され、スマートコントラクトによって管理される非介入システムに基づいている。それは、資本経路のさらなる多様化を促進し、各国の規制に前例のない課題をもたらすだろう。

香港のステーブルコイン条例は2024年12月6日に初めて公布された(ステーブルコイン条例)。安定コイン法案は2024年12月6日に初めて公布され、2025年5月21日に立法院で可決され、2025年8月1日に施行される予定である。これは、発行-プラットフォーム-保管規制のチェーン全体をカバーする、中央銀行レベルで確立された世界初のステーブルコイン制度的取り決めである。

ステーブルコインを「決済手段」と明確に定義し、発行者に100%の不換紙幣準備金の保有を義務付け、運営を認可し、匿名、レバレッジ、無規制の発行者を禁止している。これは、ステーブルコインを「決済手段」と明確に定義し、発行者に100%不換紙幣準備金の保有を義務付け、ライセンスを取得し、匿名性、レバレッジ、不換紙幣計数を禁止している。これは暗号通貨取引を自由化する動きではなく、アジアに「準拠した米ドルチャネル」を構築する動きであり、米ドルの通貨の主権に挑戦することなく、米ドルの安定コインが中国市場に参入するための合法的な道を提供するものである。

世界的な米ドル決済システムの観点から、この規制の最大の意義は、米ドル安定コインが米国外で流通するための合法的な場所を提供することです。米国の規制環境は厳しくなる傾向にあり、サークルやテザーなどがアジアに進出する場合、香港が優先的な "チャネル "となる。これは、米ドル資産が海外に出る際に直面するコンプライアンスの障害を解決するだけでなく、米ドル資金の一部が香港を通じてより広範なアジア市場に参入することを可能にする。

香港ドルにとっても、この条例は重要だ。香港ドルの米ドルへのペッグは、それ自体が米ドルの「延長」である。香港ドルを将来のステーブルコインの準備資産に含めることができれば、あるいはステーブルコインが現地で決済され香港に預けられるようになれば、香港ドルは米ドルとの連鎖の中で、補助通貨から「着地通貨」になる。これにより、香港ドル資産の使用頻度と市場価値が高まるだろう。

また、戦略的調査の観点から、香港の安定通貨条例がもたらすより大きな変化は、香港株式市場にある。

これまで、決済会社、ID認証サービスプロバイダー、データセキュリティベンダー、これらの企業は、ある程度の技術力はあるものの、評価モデルでは、補助的なツールベースのビジネスとみなされることが多かった。補助的なツールベースのビジネスとみなされることが多かった。しかし、ステーブルコイン対応後、これらの企業の役割は変わった。これらの企業が、決済インターフェース、実名認証サービス、または安定コインの流通のための取引監視システムを提供できる限り、グローバルファンドがローカルでコンプライアンスを完了することを可能にする能力がある。

例えば、アリペイ香港やハンセン電子などの企業は、香港当局のコンプライアンスを満たすことができます。が香港金融管理局のコンプライアンス基準を満たし、取引検証、資金保管、リスク管理サービスを提供できるようになれば、補助的な役割からステーブルコイン・システムにおける「不可欠なノード」になることができるかもしれない。そのような企業の価値は、もはや現在の収益規模ではなく、安定コインを「準拠」させる技術と資格を有しているかどうかに依存することになる。この変更は、彼らの評価のロジックが書き換えられることを意味します。

これはまた、いくつかの香港企業が最近、政策の発表後、明らかな動きの株価を上げた理由でもある。市場は特定の概念に投機しているのではなく、チェーンにおけるドルの流れの新たな経路を実際に捉えることができるのは誰か、そして安定したコインの清算、ID監査、資金追跡、その他の重要なリンクの将来において重要な役割を果たすことができるのは誰かを事前に価格設定しているのです。

対照的に、A株市場の「通貨安テーマ」は依然として観念的である。資本勘定がまだ厳しく管理されているため、安定したコインが一般的な決済手段になる可能性は低い。したがって、A株市場における「安定通貨コンセプト」は、ニュースに刺激された後の短期的なゲームに過ぎない。というのも、チェーン上で実際に安定コインのシステムに参加できる能力を持つA株企業はごくわずかであり、国境を越えた決済インターフェイスがなく、香港や国際的なコンプライアンス・プラットフォームとの緊密な協力関係を構築するには至っていないからだ。

中期的な観点から、本当に注目する価値のあるA株企業は、次の3つのポイントを同時に備えているはずだ:1つ目は、国境を越えた決済やデータ認証システムに参加するためのビジネス基盤をすでに持っていること、2つ目は、技術的なそして第三に、香港の金融管理システムとの実際のプロジェクト協力があることである。このタイプのビジネスだけが、将来的にオンチェーンでのステーブルコイン・チャネルの開設から大きな恩恵を受ける可能性が高い。

したがって、香港におけるステーブルコイン条例の導入は、伝統的な意味での「版図の一般的な上昇」をもたらさないだろう。中核的なサービス・セグメントに属し、香港当局と協力できる企業や大規模な発行体が、市場の注目を真っ先に集めるだろう。より深いレベルでは、この変化のラウンドは、単にステーブルコインそのものに関するものではなく、世界の資本がどこに着地し、誰がそのプロセスに関与するかという再分配に関するものである。規制強化に直面している世界的な流通の米ドルシステムの場合、香港の安定通貨条例は本質的に、グローバル資本に「米国外の適合した中継地」を提供し、グローバル資本の流れにより効率的で中立的な出口を提供することである。

投資家にとって、誰が本当に現場でサービスを提供する能力を持っているのかを判断することが、ステーブルコイン市場の発展の下での投資の本当の方向性である。この観点から、伝統的なフィンテック企業が現在ほとんど利益を上げていないとしても、ステーブルコイン決済やオンチェーンアセットカストディアンなどの分野で先行者利益を確立しているのであれば、その評価ロジックは「新たな道筋のインフラ提供者」に準じて再評価されるべきである。

つまり、資本価格決定のロジックを「利益志向」から「パス志向」にシフトすること安定したコインによって再形成される資本フローの世界的なネットワークの中で、自分の「居場所」を見つけることができる人は誰でも、安定したコインの発展から最初に利益を得ることができる、より良い立場に立つことができるだろう。

投資アドバイス

安定したコインの規制体制の確立は、アジア市場におけるドル建て資産の新たな合法的な着地経路を示すものである。投資の観点からは、この変化の核心は、ステーブルコイン自体の盛衰ではなく、新たな資本フローの経路において誰が「重要なノード」になるかを見極めることにある。投資ロジックが「利益志向」から「経路志向」にシフトするとき、「新しい経路を捉える」能力を持つインフラプロバイダーは、その評価を再構築する歴史的な機会を得ることになる。

この文脈では、投資戦略は3つの主要なラインを中心に展開することが推奨されます:

第一のメインライン:金融サービスインフラ企業のチェーン、発行に焦点を当て、支払い、ID認証、資金ホスティングと対象の能力の実際のアプリケーションの他の分野。香港株式市場、アリペイ香港、ハンセン電子などの企業は、安定コインの国境を越えた流通のための重要な基軸になることが期待されており、その価値はもはや現在の収益の大きさに依存するのではなく、安定コインのコンプライアンス着地のための技術的なインターフェイスとサービス能力を提供できるかどうかにかかっている。

A株市場では、クロスボーダー決済の資格、ブロックチェーン技術の蓄え、または香港の金融システムとの協力基盤を持つ企業は、中期的に追跡する価値がある。これらの企業が香港金融管理局のコンプライアンス基準を満たし、取引検証、資金保管、リスク管理サービスを提供できるようになれば、補助的な役割から、ステーブルコイン・システムにおける「不可欠なノード」になる可能性がある。

第二の本線:人民元安定コインシステムの試験運用の機会である。香港における人民元安定コインの潜在的な試験的機会に焦点を当てる。中国の銀行やフィンテック企業が将来、香港で人民元安定コインの発行を試験的に行うことを政策的に認可された場合、関連サービスプロバイダーはこの制度的なブレークスルーから最初に恩恵を受けることになります。

オンチェーンIDシステムと監査コンプライアンス・モジュールを持つ企業は、デジタル人民元のクロスボーダー・アプリケーションで成長する大きな機会を得るだろう。この方向性は、人民元の国際化とステーブルコイン技術を組み合わせた将来を見据えたレイアウトであり、長期的な注目に値する。

第3の本線:香港ドル資産の戦略的再評価に注目しなければならない。香港で安定的な通貨清算が合法化されたことで、香港ドルは単なる「連動為替レート通貨」から米ドル資金の「裏付け資産の連鎖」へと進化し、基軸通貨としての利用シーンが大幅に拡大することが予想される。基軸通貨としての利用が拡大し、関連する金融株やテクノロジー株の評価システムも計画的にグレードアップしていくことが予想される。

リスクのヒント:ステーブルコインの規制政策はまだ急速な進化の時期にあり、各国の規制姿勢には不確実性があります。ステーブルコイン規制政策はまだ急速な進化期にあり、各国の規制姿勢はまだ不透明であること、香港のステーブルコイン条例の実施内容が期待通りでないこと、世界の地政学的リスクが激化しており、クロスボーダーの資本フローに影響を与えていること、米国債市場の流動性が逼迫しており、ステーブルコイン準備金の流動性に影響を与えていること、世界の流動性が予想以上に逼迫していること、などが挙げられる。

FTXは、現地の暗号制限に関する法的懸念のため、49カ国で債権者への支払いを一時停止した。債権者は支払いを再開する前に法的承認を待たなければならず、一部の債権者は凍結に対して法廷で争うことを計画している。

Anais2026年1月より、英国内の暗号取引者はプラットフォームに個人情報を提供しなければ、最高300ポンドの罰金に直面することになる。新規則は脱税を阻止することを目的としており、ユーザーと暗号企業の双方がHMRCにより多くの情報を報告することを義務付ける。

Weatherly

Weatherlyイーロン・マスクは、主要な税・歳出法をめぐってトランプ政権と衝突した後、「アメリカ党」という新しい政治団体を立ち上げた。スコット・ベッセント財務長官はテレビの生放送でマスク氏を嘲り、「負け犬」と呼び、政治における影響力を軽視した。

AnaisUAEの規制当局は、Toncoinを賭けてもゴールデンビザを取得する資格はないことを確認し、The Open Networkの主張を否定した。彼らは一般市民に対し、偽の申し出を無視するよう警告し、暗号投資はビザや居住権とは何の関連もないと述べた。

Weatherlyドバイ土地局はCrypto.comと提携し、デジタル資産による政府手数料の支払いなど、不動産取引におけるブロックチェーンと暗号による支払いを可能にした。この動きは、不動産をトークン化し、より多くのグローバルな投資家を誘致する計画で、不動産セクターを近代化するというドバイの2033年ビジョンをサポートするものだ。

Weatherly香港は新法に基づき、8月からステーブルコインのライセンス発行を開始する。この規則では、不換紙幣に裏打ちされたステーブルコインのみが許可され、国境を越えた決済のような安全で実用的な用途に重点が置かれる。

AnaisPumpfunは7月12日にPUMPトークンをローンチし、自社サイトとGate.comで供給量の15%を販売することで6億ドルの調達を目指す。誇大広告とは裏腹に、このプラットフォームの収益とユーザー・アクティビティは激減し、ライバルのLetsBonkが台頭してきている。

Weatherlyポラリス・オフィスは、韓国で102件の商標出願を行い、ウォンペッグのステーブルコイン「POLAKRW」を発表した。この動きは、韓国の暗号規制強化の下、技術系企業や銀行系企業が、近日中に予定されている新しいステーブルコイン法への準備を急ぐ中で生まれた。

Anais英国で、少なくとも65人から150万ポンド以上を盗んだ偽の暗号投資詐欺を働いた2人の男に実刑判決が下った。彼らは冷やかしの電話や偽のウェブサイトを使って被害者を騙し、実際にお金が投資されることはなかった。

AnaisTikTokは、中国の所有権をめぐる国家安全保障上の懸念に対処するための協議が進む中、2025年9月までに米国ユーザー専用の新アプリをローンチする予定だ。既存のアプリは2026年3月までに段階的に廃止され、ユーザーはプラットフォームを使い続けるために新バージョンに切り替える必要がある。

Weatherly