米検察、FTX元最高経営責任者の追加起訴を取り下げ

米検察当局、FTX元チーフのサム・バンクマン=フリード氏に対する追加起訴を取り下げ、戦略的および証拠能力を理由に。

Brian

Brian

2025年5月21日、中国・香港の立法会(Legislative Council of Hong Kong, China)が、ステーブルコイン条例(Stablecoin Ordinance)を正式に可決した。5月21日、中国・香港の立法院は、ステーブルコイン法案の第3読会に正式可決し、同法案は5月30日に正式に公布され、ステーブルコイン条例が法律として制定され、年内に施行される見込みです。

条例で定義されているステーブルコインは「不換紙幣担保ステーブルコイン」を指し、トークンの安定した価値を維持するために不換紙幣(香港ドルや米ドルなど)をアンカリング資産として使用するトークンである。トークンの安定した価値を維持するためのアンカリング資産として不換紙幣(香港ドルや米ドルなど)を使用するトークンである。条例の施行後、ステーブルコインに関連する3種類の活動にはライセンスの取得が義務付けられている。第1に、香港でステーブルコインを発行すること、第2に、香港内外で香港ドルに固定されたステーブルコインを発行すること、第3に、発行したステーブルコインを香港で積極的に宣伝することである。

条例ではまた、安定コインの発行者は香港金融管理局(HKMA)に免許を申請しなければならず、最低登録資本金は2,500万香港ドルと規定している。ライセンシーには4つの要件がある。第1に、リザーブ側では、ライセンシーは堅牢なステーブルコイン・メカニズムを維持し、ステーブルコインのリザーブ資産が常に流通するフィアット・ステーブルコインと同額である高品質で流動性の高い資産で構成され、適切に分別管理され担保されていることを保証しなければならない。また、償還請求は手数料がかからず、合理的な時間内に処理されなければならない。第三に、マネーロンダリング防止、リスク管理、情報開示、適任者の監査に関する様々な要件を遵守しなければならない。第四に、認可された仮想資産取引プラットフォームで取引されなければならない。

ステーブルコイン条例の発効は、中国香港がステーブルコインを金融規制システムに正式に組み入れたことを意味し、中国香港は、不換紙幣を担保とするステーブルコインの包括的な規制枠組みを確立した世界初の司法管轄区となった。香港は、不換紙幣担保のステーブルコインのための包括的な規制枠組みを確立する世界初の司法管轄区となり、準拠した香港のステーブルコインは、今年末までに正式に開始される予定です。

香港ステーブルコイン発行者サンドボックス

HKMAは2024年7月18日、ステーブルコイン発行者サンドボックスの参加者として、京東コインチェーン・テクノロジー(香港)、ラウンドコイン・イノベーティブ・テクノロジー、スタンダード・チャータード香港の3グループ、アニモカ・ブランズ、香港テレコム(HKT)、香港テレコム(HKT)を公表した。(香港)、香港テレコム(HKT)。

香港がステーブルコインにこだわる理由

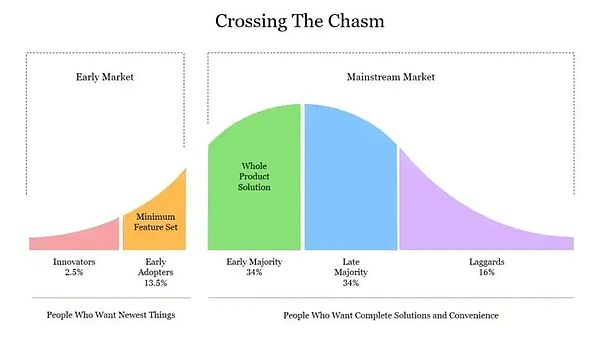

2025年5月31日現在、暗号通貨の時価総額は約3兆2500億ドルで、そのうちビットコインの時価総額は約2兆700億ドル、ビットコインの市場シェアは以下の通りです。ビットコインの市場シェアは63.7%。ビットコインの高い市場シェアは、コテージコイン市場の静寂を示しており、ジェフリー・A・ムーアの「キャズム理論」は、この現象を説明できるかもしれない:ハイテク製品の初期段階と主流市場の間には巨大な「キャズム」があり、成功裏にキャズムを越えて参入することが可能かどうか。キャズムをうまく超えて主流市場に参入できるかどうかが、ビジネスの成長のカギとなる。

しかし、ステーブルコインはトレントとは正反対のことを行っており、時価総額は常に史上最高値を更新している。Coingeckoによると、ステーブルコインの時価総額は2500億ドルを突破し、昨年の同時期から70%増加した。テザー(USDT)が時価総額1530億ドル以上(約61.2%)で1位、USDCが610億ドル以上で2位となっている。

ステーブルコインは、「主流採用者」に受け入れられる最初のウェブ3製品となることが期待されており、世界の決済分野における重要なインフラとなっている。2024年、stablecoinは27.6兆ドルの取引量を処理し、VisaとMastercardを上回った。stablecoinのアクティブなウォレットアドレスは、2024年2月の2280万から2025年2月には3500万以上に増加し、53%増加した。active stablecoin wallet addresses from 22.8 million in February 2024 to more than 35 million in February 2025, a 53 percent increase.

この市場が一定の規模に成長した場合、規制の観点からは、"プラグを抜くよりもプラグを差し込む "方が良い。-- 規制の枠組みを明確にするよりも、完全に禁止する方が効果的なのだ。

穴に矢を刺す

。偶然にも、米上院は5月19日、「2025年米国ステーブルコイン・イノベーション指導・確立法(GENIUS法)」の手続き投票を66:32で可決した。

GENIUS法は、連邦規制システムを確立し、安定したコインの法的地位を明確にし、イノベーションとリスク防止と管理のバランスを取り、GENIUS法を強化する取り組みです。リスク防止とコントロールのバランスをとり、米ドルの優位性を強化する取り組みである。ステーブルコインはあらゆる不換紙幣(香港ドル、米ドルなどを含む)に固定できると定義するステーブルコイン規制とは異なり、GENIUS法はステーブルコインを米ドルに固定しなければならないと定義し、世界のステーブルコインにおける米ドルの優位性を強調している。暗号市場における99%のステーブルコインが米ドルに1:1で固定されているという事実に加え、暗号通貨取引エコシステムと分散型金融(DeFi)プラットフォームは主に米ドルのステーブルコインを使用しており、米ドルの暗号覇権を強化・拡大しています。

ジェニウス法は、米国内での非米ドル安定コインのコンプライアンスを制限する一方で、海外での米ドル安定コインのコンプライアンスを制限しておらず、事実上、米ドル安定コインへの世界的な依存と使用を煽っています。米ドル・ステーブルコインへの依存と使用をさらに助長することになる。米ドルのステーブルコインへの固定が浅すぎると実際の市場とはかけ離れ、深すぎると自国のステーブルコインの金融市場での独立性がすぐに失われてしまう。これに加え、ソブリン通貨が弱い一部の中小国(ガーナやナイジェリアなど)では、若者の間で米ドルのステーブルコインがソブリン通貨に一部取って代わっているという事実がある。

まとめると、米ドル安定コインはその圧倒的な市場支配力により、他の不換紙幣安定コインが実際に高い取引コストに直面することにつながり、GENIUS法によって示された比較的緩い規制政策は、他の不換紙幣安定コイン市場にさらに影響を与えることになる。不換紙幣のステーブルコイン市場にさらに影響を与えるだろう。

そのため、中国の香港でステーブルコイン法案が急速に可決されたのも、GENIUS法によってある程度刺激されたものであり、日本、シンガポール、ドバイなども追随している。日本、シンガポール、ドバイの規制当局も関連法案で追随している。これは「矢は空中にあり、行かなければならない」というケースだ。

暗号市場は規制される必要があるのか

この質問に対する立法者の視点からの答えは「規制される必要がある」に違いないが、Web3の研究者の視点からは、実際には「何らかの形で、ある程度規制される必要がある」という答えに行き着くだろう。暗号市場は、最初のビットコインから進化してきた。暗号市場は、最初のビットコイン取引所であるMt.Goxが設立されて以来、この15年間で進化してきた。ブロックチェーンの分散化によって、オープンで透明性が高く、公正な市場環境が実現したのではなく、違法な資金調達、虚偽の情報開示、市場操作、インサイダー取引など、ほとんどすべての「証券」犯罪が見られる市場になっている、不正な発行

規制がないため、金融犯罪が許されており、もし許されているなら、犯罪を犯さないことが犯罪になる。結局のところ、ネギの数は限られており、あなたがネギを切らなければ、他の誰かがネギを切るのだ。歴史は行ったり来たりし、人間の本質は変わらず、無人の海は不吉な底流を隠し、自由の秩序は偽りの約束をもたらす。

しかし、規制は3つの問題をもたらすだろう。1つは問題の度合い、2つ目は問題に対する中央集権的な制約権、3つ目は地方分権の対立の問題であり、後者2つの問題は本稿では論じない。

一般的に、規制のレベルが高ければ高いほど、企業にとってコンプライアンスにかかるコストは高くなります。暗号市場の非中央集権的な性質により、企業の規模がそれほど大きくない場合、規制を回避することは比較的容易です。もうひとつは、現地のユーザーが外部の企業を自由に選択しやすいため、コンプライアンス違反の企業も乱立しやすいことだ。従来の金融的なコンプライアンス手段に従うことが、多くの場合、高価で、時間がかかり、手で縛られることを意味するのであれば、コンプライアンスを遵守する企業と遵守しない企業が共存する市場では、コンプライアンスを遵守する企業が追い出される側になるに違いない。最近噂されているハスキーの苦境は、香港のコンプライアンスコストが高いことが一因となっている。

そのため、規制のレベルは、香港、中国の法律家が、企業のコンプライアンスコストを軽減し、競争上の優位性を構築するのを助け、香港での暗号資産へのサポートをマントラにならないようにする方法を考える最初の場所でなければなりません!.

香港ドル・ステーブルコインに未来はあるか

そうです。なぜなら、ステーブルコイン自体が価格のアンカーとなり、取引の評価と流動性の基礎となるため、香港ドルのステーブルコイン取引のシナリオを作ることに焦点が当てられており、ここでは香港のRWA戦略レイアウトについて言及しなければなりません。

いわゆる RWAは現実世界の資産のトークン化です。現在、香港でRWAを発行した国内資産の成功例が3件あり、Ant DigitalがLanxin Technology、GCL Energy Technology、Cruise Eagle Groupと協力して行ったもので、3件の原資産は中国本土の新エネルギー資産である。

筆者の見解では、香港ステーブルコインとRWAは、資本側と資産側を代表する2種類のものである。資産サイドが十分に高品質で強力であれば、資金サイドはそれに見合った十分な資金を自然に流すことができる。これは実際に、暗号市場がバーチャルからリアルに移行するための重要な方向性ですが、もちろんここで強調されるのは、RWAの原資産が高品質でなければならず、価格設定が合理的でなければならないということです。RWAは資産のトークン化の手段であり、原資産の本来の属性を変えることはなく、ましてや投機の交渉材料になることはないからです。

つまり、RWAの同時開発は、香港、中国の法律家がCBDCに見切りをつけるために安定したコインを受け入れ、RWA用に十分に質の高い資産を集め、オープンでリアルベースの暗号市場を確立することを考える必要がある場所でもあります。市場を確立することだ。

この暗号市場のサイクルの過程で、以下のことが明らかになりました。一方、ステーブルコインは静かに世界的な決済のインフラとなり、様々な国や地域で法律や規制の対象となっており、中国の香港はその矢面に立たされています。

中国・香港は、規制のサンドボックス環境から正式な条例へと移行し、グローバル資本と多様なステーブルコイン・プロジェクトを誘致し、国際金融センターと暗号資産のハブとしての香港の地位を固めるために、開放と革新を目的としたステーブルコイン条例を導入した。米国GENIUS法の「米ドル覇権」に対応する一方で、他の政府にも宣伝のサンプリングを提供する。

しかし、安定したコインの規制は企業により多くのコンプライアンス・コストをもたらすことになり、中国香港の法律家は、香港における暗号資産の発展への支援を現実のものとするため、企業に対する政策的圧力と市場の競争環境とのバランスを取ることに努めるべきである。同時に、RWAはステーブルコインの発展を促進する重要な取引対象として、現実に基づいたオープンな暗号市場を確立するためにも積極的に推進されるべきである。

米検察当局、FTX元チーフのサム・バンクマン=フリード氏に対する追加起訴を取り下げ、戦略的および証拠能力を理由に。

Brianシンガポールのリー・シェンロン首相は、暗号通貨詐欺のために彼のイメージを悪用したディープフェイク動画について国民に警告し、警戒と報告の必要性を強調した。

Alex

Alex中国が暗号通貨の取り締まりを強化、外国為替取引におけるテザー(Tether)を標的にし、より厳格な法的措置を課す。

AlexAaveのクレチョフがDeFiの進化について、DAO、スケーラビリティ、そして2024年における将来の課題を強調する。

Kikyo

Kikyoグレースケールが米国スポットビットコインETFのレースでリード、機関投資家によるビットコイン投資の潜在的な変化を示唆。

BrianSNEKは、懐かしさとブロックチェーン技術を組み合わせたカルダノベースのスネークゲームを紹介する。

Brian香港の厳格なステーブルコイン規制は、世界のデジタル通貨規範に挑戦し、仮想資産ガバナンスの新たなベンチマークを設定する。

Alexイーサリアムの進化と、ETFとブテリン氏の更新されたロードマップに影響された2024年の楽観的な価格予測は、強気の未来を示している。

Kikyoヴィタリック・ブテリンは、6つの重要な要素に焦点を当て、元のサイファーパンクのビジョンを維持しながら、少し更新されたイーサリアム2024ロードマップを提示する。

Brian大規模なセキュリティ侵害に対するTelcoinの効果的な対応と回復は、デジタル通貨の世界における強固なセキュリティと信頼の重要性を強調している。

Brian