米裁判所、スマートコントラクト・ハッカーに実刑判決で歴史に名を刻む

判決は、ハッカーに1,230万ドルの没収と500万ドルの賠償を命じた。

Catherine

Catherine

記事執筆者テジャスウィニ・M・A 。記事をまとめました:ブロックユニコーン私は以前、暗号通貨の資金調達に関する発表のたびに興奮していた。

どのシードラウンドもビッグニュースのように感じた。"匿名チームが革命的なDeFiプロトコルで500万ドルを調達!"

私は必死に創設者を調べ、彼らのDiscordを掘り下げ、このプロジェクトの何が特別なのかを理解しようとしていた。

2025年になる。シリーズA、3600万ドル。ステーブルコイン決済インフラ。

これを「エンタープライズ・ブロックチェーン・ソリューション」に分類し、他のことに移ろうと思う。

私はいつからこんなに......現実的になったのだろう?

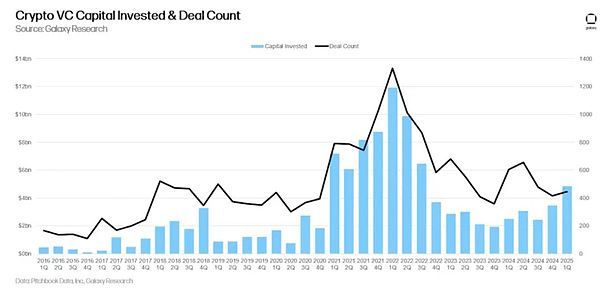

2020年以降暗号通貨VCの後期段階の取引が初めて初期段階の取引を上回った。

65%対35%。

もう一度お読みください。

この業界はかつて、匿名のチームがガレージでDeFiプロトコルを構築し、革新的なものにするために、シード前の資金調達ラウンドで成り立っていました。

現在では、シリーズAとそれ以降が資金の流れを牽引しています。

何が変わったのか?

すべてが変わった。そしてまた、何も変わっていないように見える。

規制遵守。組織的な採用。

匿名のDiscordメッセージではなく、プロフェッショナルなプロジェクトの売り込み。

KYCプロセス。法務チーム。本当に意味のある収益モデル。

Conduitのような企業は、Unified Chain Paymentsのために3600万ドルを調達した。Beamはstablecoinベースの決済サービスで700万ドルを調達した。

これらはインフラ・プロジェクトである。エンタープライズ・プラットフォーム。

退屈で、収益性が高く、スケーラブルなビジネスです。

暗号通貨のVCの見出しはいつも数字を膨らませたがるので、まずは事実から始めましょう:

2025年第1四半期:446件の取引に49億ドル投資(前年同期比40%増)。

これまでの1年間:77億ドルを調達、2025年までに180億ドルに達する勢い。

そしてここからが問題です:MGX(アブダビの政府系ファンド)はバイナンスに20億ドルの小切手を書きました。

これは現在のVC環境を完璧に反映しています:一握りのメガディールが数字を歪め、全体的なエコシステムは落ち込んだままです。

ギャラクシー・リサーチによると、ビットコイン価格とVC活動の相関関係は、長年信頼できるものであった。- 2023年に壊れ、まだ回復していない。

ビットコインは新高値を更新しているが、ベンチャーキャピタルの活動は低いままだ。機関投資家は、ビットコインETFを購入することができれば、暗号通貨エクスポージャーを得るためにベンチャー新興企業に資金を提供する必要がないことが判明した。

暗号通貨のVC投資は、ピーク時の2022年の230億ドルから70%減少し、2024年にはわずか60億ドルにとどまる。

ディールの数は2022年第1四半期の941件から2025年第1四半期の182件に激減している。

しかし、これは "次のビッグ・シング "を宣言するすべての創業者の心を恐怖に陥れるべき部分だ。--2017年以降にシードラウンドを調達した7,650社のうち、シリーズAまで進んだのはわずか17%に過ぎない。

そして、シリーズCに進んだのはわずか1%。

暗号通貨ベンチャーの成熟過程であり、饗宴が永遠に続くと思っていた人々にとっては苦痛となるだろう。

カテゴリローテーション

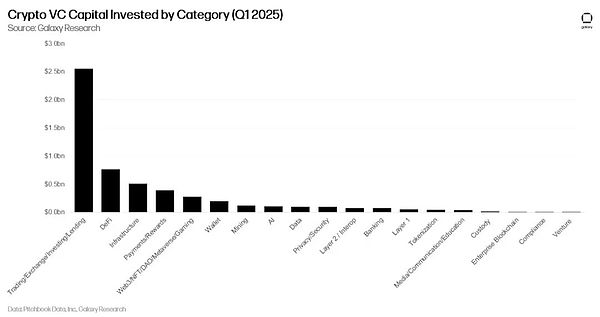

ディールとインフラを構築する企業が2025年第1四半期のVC資金調達の大半を集め、DeFiは7億6300万ドルのディールを調達した。一方、かつてディール数を独占していたWeb3/NFT/DAO/ゲームカテゴリーは、資本配分において4位に後退した。

それはベンチャーキャピタルはついに、物語主導の投機よりも収益を上げるビジネスを優先するようになった。

暗号通貨取引を本当に推進するインフラに資金が集まる。

人々が実際に使うアプリに資金が集まった。

実際にコストが発生する協定が資金を得た。

そして、他のすべてはますます資本不足に陥るだろう。

人工知能もまた、ベンチャーキャピタルの主要な競争相手として浮上している。

収益経路が明確なAIアプリに賭けることができるのに、なぜ暗号ゲームに賭けるのでしょうか?暗号ネイティブアプリの機会費用は、すぐに有用性を実証できないプロジェクトに対して大きくシフトしています。

卒業の危機

つまり、シードラウンドを調達した企業の6社に5社は、意味のある後続の資金調達を受けることはないということだ。

シードラウンド企業の約25~30%がシリーズAに到達する伝統的なハイテク業界と比較すると、問題の大きさが見えてきます。

暗号通貨の成功指標には、常に根本的な欠陥があります。

なぜか?ベンチャーキャピタルを集め、革新的に見えるものを作り、トークンをローンチし、個人投資家に出口流動性を提供させる。VCは、会社が実際に資金調達ラウンドを経て卒業する必要はないのだ。

このセーフティネットのようなものはすでになくなっている。EigenLayerのEIGENは完全に希薄化された評価額65億ドルで発行され、現在は80%下落している。月に100万ドル以上を稼ぐプロジェクトはほんの一握りだ。

トークンIPOへの道が終わりを告げると、本当の卒業率が浮かび上がってくる。そして、その結果は良いものではなかった。結果はどうだったのだろうか?VCは今、従来の投資家が何十年も問いかけてきたのと同じ質問をしている。そして、"いつ利益を上げるのか?"と。これは明らかに暗号通貨の分野では革命的なコンセプトだ。span text="">取引件数が劇的に減少する一方で、取引規模は興味深い展開を見せている。シードラウンドの中央値は、2022年以降、資金調達を行う企業が全体的に減少しているにもかかわらず、大幅に増加している。

これは、業界がより少ない、より大きな賭けの周りに統合されていることを示している。中核サークルのそして資金を得られないかもしれない。一流ファンドから資金を得られなかった場合、後続の資金を得るチャンスは劇的に低下する。

この一元化は資金調達だけにとどまらない。

データによると、A16zのポートフォリオ企業の44%が、その後の資金調達ラウンドにA16zが参加している。

ブロックチェーン・キャピタルの場合は25%だ。最高のファンドは単に勝者を選ぶだけでなく、投資先企業が資金を調達し続けるよう積極的に働きかけているのだ。

私たちの見解

正直なところ?私は葛藤している。

混沌を懐かしむ気持ちもある。激しいスイング。Discordというニックネームの匿名チームが、熱狂的な夢のようなアイデアのために何百万ドルも集める。

あの狂気の中には純粋さがあった。伝統的な金融では想像すらできない未来に賭ける、単なる建設業者と信者たち。

しかし、私の中のもう一つの部分、つまり、あまりにも多くの有望なプロジェクトが不十分なファンダメンタルズのために失敗するのを目撃してきた部分は、この調整が避けられないことを知っている。-- この調整は避けられないとわかっている。

何年もの間、暗号通貨のVCは根本的に間違った方法で運営されてきた。新興企業はホワイトペーパーだけに基づいて資金を調達し、流動性のために個人投資家にトークンを発行し、そしてユーザーが実際に欲しがるものを作ったかどうかにかかわらず、それを成功と呼ぶことができた。

その結果?価値の創造よりもハイプ・サイクルに最適化されたエコシステム。

今、業界は遅ればせながら投機から実体へとシフトしつつある。

市場はようやく、当初からあったはずの業績基準を適用し始めている。シードラウンド企業のわずか17%しかシリーズAに進めないということは、かつて過剰な物語によって人為的に支えられていた業界に、市場の効率性がようやく追いついてきたことを意味する。

これはすべて、課題と機会の両方を提示しています。ビジネスのファンダメンタルズではなく、トークンの可能性に基づいて資金を調達することに慣れている創業者にとって、新しい現実は厳しいものです。ユーザー、収益、そして収益性への明確な道筋が必要なのだ。

しかし、真の問題を解決する真のビジネスを構築する企業にとっては、かつてないほど良い環境だ。資金調達の競争は少なくなり、投資家はより集中し、成功の指標はより明確になっています。

「観光客マネー」は去り、本物の新興企業に必要な巨額の資金が残された。残っている機関投資家は、次の「モデム」を探しているわけでも、投機的なインフラ投資をしているわけでもない。

この移行期を生き延びた創業者や投資家は、暗号通貨の次の章のインフラを構築することになる。前回のサイクルとは異なり、今回のサイクルはトークンの仕組みではなく、ビジネスのファンダメンタルズに基づいて構築される。

ゴールドラッシュは終わった。採掘作業は始まったばかりです。

カオスを見逃すと言ったにもかかわらず?しかし、それこそが暗号通貨に必要なことなのだ。

判決は、ハッカーに1,230万ドルの没収と500万ドルの賠償を命じた。

Catherineノットコインのゲーム内コインから暗号トークンへの交換レートは1,000対1NOTに設定されており、すべてのプレイヤーにとって公平性が確保されている。このプロジェクトはまた、ボット活動と闘い、革新的なマネタイズ戦略を導入し、ダイナミックなゲームエコシステムを育成することも目的としている。

Joy

Joy国税庁、確定申告期限間近で暗号犯罪の急増を予想。Chainalysisのような企業とのコラボレーションは、執行努力を強化することを目指しています。納税者は、法的な影響を避けるために、報告要件を遵守するよう求められている。

Alex

AlexコインベースがSECとの法廷闘争で中間上訴を申請、規制当局によるデジタル資産取引の投資契約としての分類に異議を唱える狙い。この動きが成功すれば、米国の暗号セクターにとって重要な意味を持つことになる。

Miyuki

Miyukiこの詐欺師グループは、マグネイト、ココモ、ソルファイア、レンドラといったプロジェクトを含む、数多くのラグ・プルに関連している。

Kikyo

Kikyo自民党が暗号産業を支援し、ウェブ3革命を受け入れる計画を進めているため、日本の暗号トレーダーは近いうちに大幅な税制改革を目にすることになるかもしれない。

Weiliang

Weiliang暗号取引所は、特にセカンダリー取引を投資契約として分類するSECの権限をターゲットとした棄却の申し立てを却下した最近の判決を受け、上訴を追求している。

Catherine日本の自由民主党は、より公平な課税のために暗号取引から利益と損失を分離することを目指し、緊急の暗号税制改革を推進している。岸田首相がウェブ3技術を支持したことで、この改革に弾みがつき、日本の規制環境におけるブロックチェーン革新の受け入れに向けた前向きなシフトが示唆された。

Anais

Anaisレコード会社との合意案では、アーティストの声のデジタル複製を利用した楽曲をリリースする前に、事前の同意と公正な補償を得なければならないと規定されている。

Kikyoアナリストは、最近の市場評価によると、半減後にマイナーによるビットコインの大幅な清算が行われ、需給バランスの逆転につながる可能性があると予想している。

Alex