バンクーバー市長、市経済を守るためにビットコイン積立を提案

バンクーバー市は、経済不安やインフレから身を守るため、金融準備にビットコインを活用することを模索している。同市は、デジタル資産ビジネスのハブとしての地位を確立し、技術系の人材を誘致することを目指している。

Weatherly

Weatherly

アナリスト:マニュエル|グラント|コリー 編集:マット|ピーター

PayFi のコンセプト

PayFiを理解するには、まず「貨幣の時間価値」について整理する必要がある。"貨幣の時間的価値とは、時間の経過とともに貨幣の価値が変化することを指す。一般的に(インフレや投資リターンの問題などを考慮すると)、同じ額のお金の現在価値は、同じ額のお金の将来価値(今年100ドル> 来年100ドル)よりも高く、将来ではなく今資金にアクセスしたい場合は、その資金に対して追加料金、つまり利息を支払う必要がある。

わかりやすくするために例を挙げてみよう。今すぐ1,000ドルにアクセスできるとして、それを銀行に預けると、金利は年率5%だ。1年後、あなたは1050ドル(元本1000ドル+利息50ドル)を手にする。この場合、1年後の1000ドルよりも今の1000ドルの方が、投資に対する利息リターンを得る機会があるため、価値がある。インフレ率が5%だとすると、1年後の1000ドルの購買力は、1000*(1-0.05) = 950となり、現在の950ドルに相当する。

また、支払いそのものが現実世界の生活シナリオに根ざしているため、現実世界の支払いシナリオで貨幣の時間価値を効果的に捉えるには、トークン化(RWA)を通じて現実世界の資産(不動産、株式、債券など)をブロックチェーンに導入する必要がある一方、支払いやビジネスプロセスもブロックチェーンに移され、その結果、Web3決済のロジックが構築されます。

ここから、PayFiの詳細を補足します。PayFiとは、ブロックチェーン技術、スマートコントラクト、トークン化を通じて、支払いや決済のシナリオに基づき、貨幣の時間的価値にまつわる支払いシステムを改善・最適化する革新的な金融分野を指す。

伝統的な決済とWeb3決済

決済とは、取引が完了し、価値の交換が実現されるように資金を移転する行為であることを私たちは知っています。しかし、従来の決済は通常、中央集権化された決済ネットワークや仲介業者(銀行、クレジットカード会社、決済ゲートウェイなど)に依存して取引プロセスを完了させており、このような複数当事者の関与により、取引時間と手数料が大幅に増加します。特に、グローバル化の文脈における国境を越えた決済には、国内の決済システム(例:米国中央銀行のFedwire、中国中央銀行のCNAPS)、決済通貨の国境を越えた決済・清算システム(例:中国人民元横断清算システムのCIPS、米国ニューヨーク清算機関銀行間決済システムのCHIPS)、国際的な資金清算システム(例:SWIFT)、およびSWIFTの参加が必要である。SWIFT)、そしてこれらのシステムに参加する様々な銀行が、その複雑さからも明らかである。

※注:伝統的な決済構造

一方、ブロックチェーン技術と分散型コンセプトに基づくWeb3 Paymentは、ブロックチェーンの特徴によってもたらされる利点、すなわち、ほぼ即時の決済、24時間365日の可用性、低い取引コスト、さらにデジタル通貨自体のプログラム性、相互運用性、DeFiとの組み合わせ可能性によってもたらされるDeFiとの組み合わせ可能性を効果的に発揮します。メリットは無限だ。

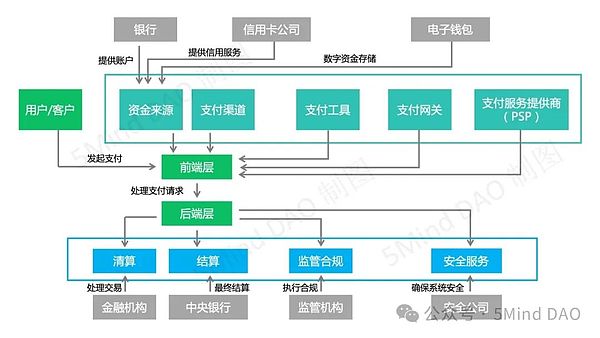

では、Web3ペイメントはどのようにして価値の移転を可能にするのでしょうか?技術スタックの観点から、Web3ペイメントは主に4つのレイヤーに分かれています:決済レイヤー(ブロックチェーン)、資産発行者、通貨受入(フィアット・チャネル)、フロントエンド・アプリケーション。

*Source: Galaxy Ventures

Settlement Layer:すなわち、取引を決済するための基盤となるブロックチェーンインフラであり、伝統的な金融システムにおける「清算機関」や「クリアリングハウス」に相当する。決済レイヤー:すなわち、取引を決済するための基盤となるブロックチェーンインフラであり、従来の金融システムにおける「決済機関」や「清算機関」に相当し、すべての取引情報がブロックチェーン上に記録・確認され、改ざんできないようにする役割を担っている。ビットコイン、イーサリアム、ソラナなどのLayer1やオプティミズム、アービトラムなどの汎用的なLayer2 は、ブロックスペースを販売することで市場に異なる決済スキームを提供し(ユーザーはブロックチェーンのストレージと処理リソースを使用するためにガス料金を支払い、ブロックチェーン上に取引やデータを記録することで、ブロックチェーンがすべての取引の決済機関として使用されることを可能にする。ブロックチェーンに記録されることで、取引の確認と決済が完了する)。これらのチェーンはそれぞれ、スピード、コスト、スケーラビリティ、セキュリティ、流通経路の面で利点がある。

資産発行者:すなわち、ブロックチェーン上でデジタル資産(例:ステーブルコイン、トークンなど)を作成・発行し、金融取引および決済媒体の確立、維持、償還を担う組織または団体。例えば、資産発行者として有名なTetherは、米ドルにペッグされたステーブルコインであるUSDTを作成し(USDTは米ドルに1:1で固定されている)、ユーザーはブロックチェーン上でUSDTを使用することで、トークンの価値の変動を心配することなく支払いや価値の交換を行うことができる。また、暗号通貨市場で最も広く使われているデジタル資産の一つでもある。

暗号通貨アクセプタンス(Cryptocurrency Acceptance):は、ブロックチェーン上のデジタル通貨を従来の銀行口座内の不換紙幣に接続するための重要な導管です。通貨アクセプタンス・プロバイダーは、金融取引の主要なメカニズムとしてステーブルコインの可用性と採用を増やす上で重要な役割を担っており、そのビジネスモデルはトラフィック主導型である傾向があり、そのプラットフォームを流れる資金に対して少額の手数料を得る。

フロントエンドアプリ:フロントエンドアプリは最終的に、暗号決済のためのユーザーインターフェースを提供し、そのような取引を可能にするためにスタックの残りの部分を活用する、顧客向けのソフトウェアの形態をとります。そのビジネスモデルはさまざまですが、プラットフォーム手数料とフロントエンドの取引量を通じて発生するトラフィック主導の手数料を組み合わせたものになる傾向があります。

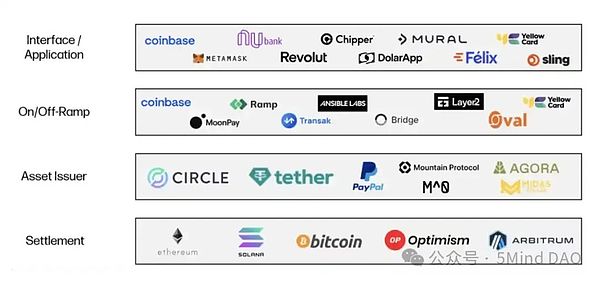

ユーザーが従来の決済とWeb3決済の違いをさらに理解できるように、国境を越えた決済取引の構造を例に説明します。

*クリックすると拡大します。Watch

国や金融機関によって、規制要件、決済システム、情報伝達基準が異なる場合があります。銀行の営業時間が限られていることや、多くの仲介業者に依存していることと相まって、従来の決済システムでは、国境を越えた決済にコストがかかることがよくあります(取引手数料、取引コスト、仲介業者の必要性)。strong>(取引手数料、為替マークアップ、仲介手数料など)がかかり、決済には最長で5営業日かかる。加えて、国境を越えた支払いプロセス全体が不透明であるため、利用者は支払いの追跡や照合が難しくなるなどの問題がある。

一方、ウェブスリーペイメントの国境を越えた決済ソリューションは、ブロックチェーン上に構築された安定したコインを使用するだけで、グローバルな取引の即時決済を可能にする。さまざまな仲介業者やそのインフラを排除することで、ウェブ3ペイメントは従来の決済と比較してより低いコストを提供することができます。ブロックチェーンのオープンで透明な性質と相まって、ユーザーは資金の流れを追跡し、照合のオーバーヘッドを軽減することで、より高い可視性と利便性も得ることができます。

伝統的な金融機関に依存せず、分散型ネットワークを通じてユーザー間で直接価値を移転する新しいタイプの決済手段であるウェブ3ペイメントが、決済プロセスを大幅に簡素化し、支払いを迅速かつ安価に、そして簡単に利用できるようにすることができ、ペイ・アズ・ユー・ゴーの支払いに対する国民の現在の需要を満たすのに最適な選択であることは容易に理解できる。これは、オンデマンド決済に対する国民の現在の需要を満たす素晴らしい方法だ。

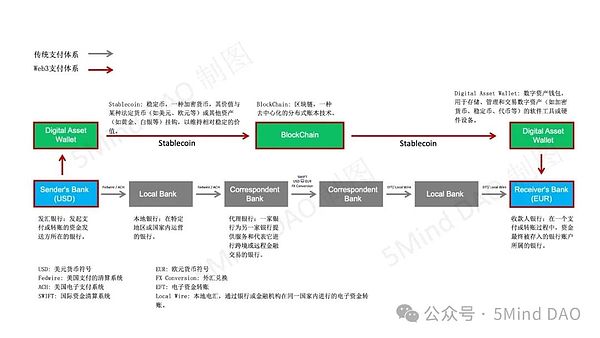

Web3決済が今あるお金で取引を行うことを主目的とするならば、PayFiは明日あるお金で取引を行うことを可能にします。

従来の銀行システムでは国境を越えて完了するのに3日かかる100万ドルの資金移動があるとします。年率換算の収益率は5%なので、この3日間の機会費用は、$1,000,000 * (5% / 365) * 3 = $410.96 USDとなる。さて、PayFiがこのプロセスを1分に短縮したとしよう:100万ドル * (5% / 525600) * 1 = 0.95ドル。

*Source:@0xNing0x

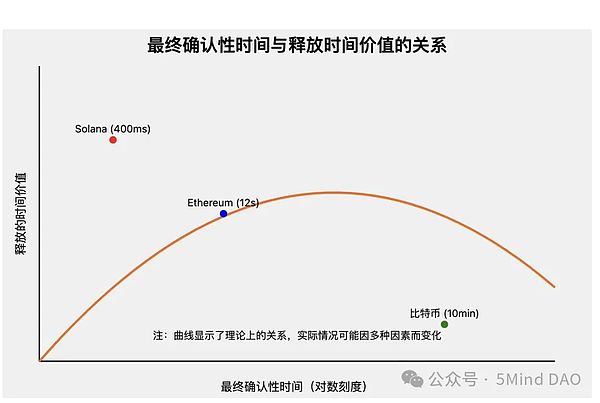

リリースされたお金の時間的価値は、最終的な確認が可能になる時間と非線形の関係を示すことは注目に値するため、PayFiシステムを設計する際には、スピード、セキュリティ、分散化の適切なバランスを見つけることが非常に重要です。

*Source:0xNing0x

PayFiの市場規模

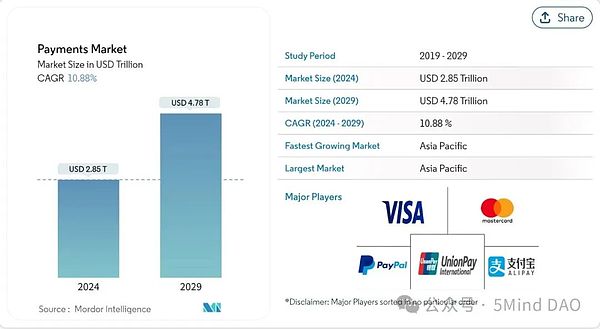

マクロ市場全体で見ると、次のようになる。Mordor Intelligenceが発行したCryptocurrency Market Reportによると、暗号通貨市場規模は2024年に442.9億米ドル、2029年には644.1億米ドルに達すると予測され、予測期間中(2024年~2029年)の年平均成長率は7.77%です。デジタルの普及により、世界の決済システムは現金からデジタル決済へと急速にシフトしており、暗号決済は新しく革新的な決済方法として台頭している。

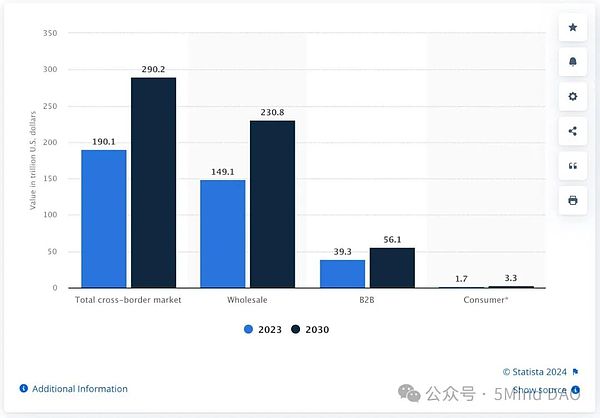

暗号決済が新たな革新的決済手段として台頭している。同レポートは、国境を越えた送金に暗号通貨が使われるようになることで、消費者の手数料や為替コストが下がり、市場が拡大すると予測しています。スタティスタがまとめたデータによると、2023年のクロスボーダー決済の総額は190.1兆ドルだった。これは2030年までに290.2兆ドルに達すると予想されており、その成長の多くは消費者主導のクロスボーダー決済の拡大によるものである。

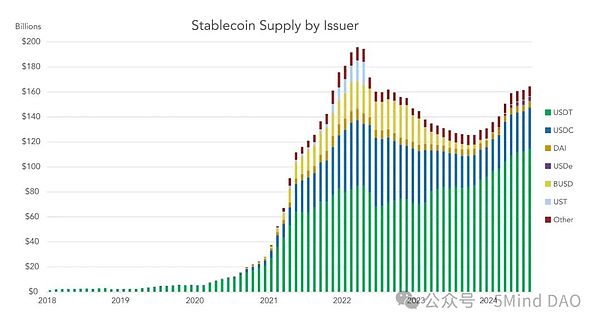

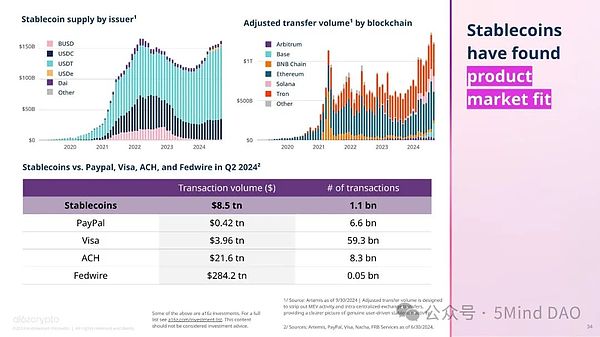

一方、ステーブルコインは不換紙幣に固定されている。暗号通貨のボラティリティを回避し、Web3空間における重要な金融商品および交換媒体となっている。2020年以降、ステーブルコインの世界的な供給量は増加し続けており、特に米ドルにペッグされたステーブルコイン(例えば、 USDTや USDC)が増加している。VisaやCastle Island Venturesなどの組織による最近の調査によると、2024年時点でのステーブルコインの流通総供給量はすでに1600億米ドルを超えている。2020年には数十億ドルであったのに対し、2024年には1,600億ドルに達する。この大幅な成長は、ステーブルコインに対する強い需要を反映しているだけでなく、国境を越えた決済、貯蓄保護、通貨変換に対応する巨大な可能性をも浮き彫りにしている。

*Stablecoin Supply by Issuer

VisaとCastle Island Venturesなどが発表した新たな調査によると、世界のステーブルコインの総決済額は、控えめに見積もっても2023年に3.7兆ドル、2024年上半期には2.62兆ドルに達すると推定されています。の決済額は2兆6,200億ドルに達した(同時期にa16zが発表したState of Cryptocurrency 2024レポートでは、この数字は8兆5,000億ドルだった)。年率換算では、この数字は通年で5兆2800億ドルまで上昇すると予想されている。

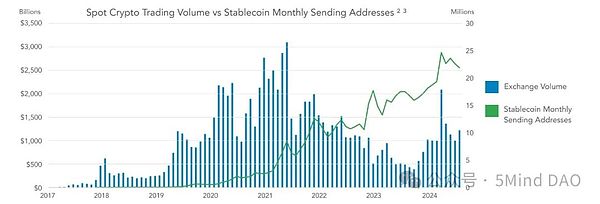

もう一つ興味深いことがある。暗号通貨市場は2022年から2023年にかけて大きな変動と下落サイクルを経験しているにもかかわらず、ステーブルコインの取引量と使用頻度は大きな影響を受けていない。このことは、ステーブルコインがもはや暗号通貨市場に限定されることなく、実体経済での利用が急速に拡大していることを示唆している。

*Cryptocurrency Spot Trading Volume vs. Number of Monthly Active Sending Addresses for Stablecoin

PayFiのイノベーションに対する需要

市場の需要側について。一方では、古く(SWIFTは1973年に設立された)複雑で非効率的な伝統的決済システムが、Web3決済の採用に対する緊急のニーズを生み出しました。今日の複雑化する地政学的環境や金融寡占効果と相まって、その中立性はさらに疑問視されている(2022年、激化するロシアとウクライナの紛争を背景に、ロシアはSWIFTシステムから切り離された。この動きにより、ロシアは国境を越えた決済や輸出入決済を事実上停止し、同国の経済に大きな負担をかけた)。

その一方で、暗号市場における現在の技術革新の欠如と流動性の低さ(ある資産/市場において、市場価格に近い価格で素早く売買できる能力)を背景に、決済とDeFiを組み合わせたPayFiは、特に通貨交換の効率化と市場の流動性の向上という点で、大きな可能性を示している。流動性を高める。ステーブルコインやRWAなどを通じて実物資産をオンチェーンの金融活動につなげることで、PayFiは市場の実需を高め、投機を減らし、暗号市場全体の流動性をより強固で堅牢なものにすることができる。また、ブロックチェーンアプリケーションに興味を持つユーザー、特に暗号市場への参入を希望しながらも適切なエントリーポイントを見つけられずにいる従来の金融ユーザーをより多く惹きつけることができる。さらに、DeFiの短期的な高利回りのインセンティブとは異なり、PayFiは長期的な利用価値と実際の支払いシナリオを重視しており、ユーザーがPayFiを頻繁に利用すればするほど、その粘着性が強くなり、市場の流動性が高まる。

まとめると、PayFiの市場需要は、決済の効率性、コスト、国境を越えた決済、透明性、セキュリティに対する需要から来ており、実世界の資産とオンチェーン資産の統合は、かけがえのない利点と広範な市場見通しを持っている。Web3と分散型金融の急速な発展に伴い、PayFiは将来のデジタル経済における重要なインフラとなり、デジタル決済、金融イノベーション、グローバルユーザーの多面的なニーズを満たすことが期待されています。

PayFiのビジネスモデル

DeFiとは異なり、PayFiは融資や高利回りの投資に重点を置いておらず、むしろ流動性、安全性、幅広い実用性に重点を置いています。と幅広い実用性に重点を置いている。

A. 従来の決済ロジックをブロックチェーンに移行し、包括的なWeb3決済フレームワークの構築を目指す。代表的なプロジェクト:安定したコイン(USDT、USDC、PYUSDなど)。

ステーブルコインは、伝統的な決済ロジックをブロックチェーン上に移行する際の重要なコンポーネントの1つとして、Web3決済フレームワークの基盤を提供するだけでなく、現時点で最も成功しているPayFiアプリケーションでもあります。実物資産のトークン化に加え、stablecoinとDeFiの統合は、その相互運用性、プログラマビリティ、コンポーザビリティの優位性を完全に実証するものであり、貨幣の時間的価値(伝統的な金融における利子や複利リターンに似ている)の捕捉を最大化するものである。

この時間的価値の捕捉は、ユーザーに安定コインを保有し使用するインセンティブを与えるだけでなく、日常的な支払いや財務管理における暗号通貨とブロックチェーンの魅力を高める。例えば、支払い待機期間前または期間中に流動性プールにステーブルコインを預けることで、プラットフォームが提供する取引手数料の利益を得ることができる。このプロセスは、支払いの時間的価値を把握するだけでなく、オンチェーン取引の流動性も提供する。

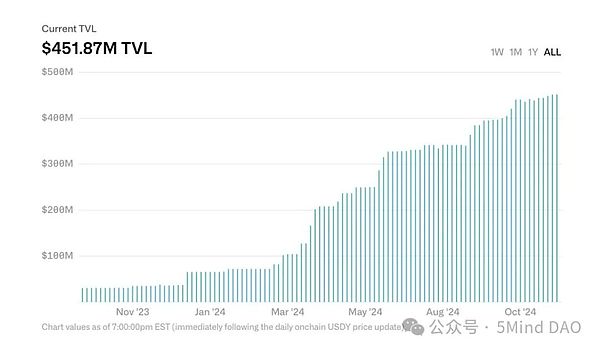

B. トークン化された米国債の時間価値を表すトークンや、収益を生み出すステーブルコインなどのトークンの支払い。オンド・ファイナンスは、分権化された機関レベルの金融プロトコルです。主な事業は、コンプライアンスフレームワークの中で、オンチェーン投資家のために、ノーリスク/ローリスクで安定した利付きのスケーラブルなファンド商品(米国債、マネー・マーケット・ファンドなど)をブロックチェーンに導入(トークン化)し、一般投資家の金融商品へのアクセス障壁を下げ、保有者が資産から収入を得られるようにすることです。

Ondo Financeの現在のトークン化された金融商品には主に、利付安定コインであるOndo US Dollar Yield Token($USDY)、トークン化された米国債ファンドであるShort-Term US Government Treasuries($OUSDT)などがある。Treasuries ($OUSG)。これらの商品を購入するにはKYC認証が必要です。

USDYは米国短期国債と要求払い銀行預金を担保とするトークン化された債券で、米国以外の個人投資家や機関投資家が購入できる。投資家は資金調達時にトークン証書を受け取り、40~50日後にUSDYを受け取る。USDYは決済の交換媒体としての役割に加え、借入時にUSDYを担保として使用するなど、DeFiシナリオにおいて追加の資本効率ユーティリティとコンポーザビリティを提供することができます。

ステーブルコインと比較すると、USDYはライセンスグラウンドを必要としない点で革新的であり、投資家にドル建て価値を保管し、そこからドルリターンを生み出す手段を提供します。USDYのトークン価格は、その月の最初の営業日のトークン価格と、その月のトークン利回りに基づいて計算されます。

たとえば、6月1日のUSDY価格が100.00000000ドルで、6月のAPYが4.00000000%であった場合、6月3日のUSDY価格は次のようになります。-1 ])2 = 100.02149311(小数点以下8桁を維持)。2024年11月10日現在、USDYの価格は1.0665米ドルである。

USDYは年率換算利回り(APY)は、実際の状況に基づいて音戸が毎月調整します。2024年11月10日現在、USDYのAPYは4.90%で、総ロックイン価値(TVL)は約4億5,187万ドルである。担保価値は約4億5,169万ドル、超過担保額は1,406万ドル、超過担保率は3.11%であった。(銀行要求払い預金と短期米国債を担保とする優先債務であるUSDYは、米国債価格の短期的な変動を吸収するため、3%のファースト・ロス・ポジションを提供するため、音戸が過剰担保を設定した。つまり、100ドル相当のUSDYが発行されるごとに、少なくとも103ドル相当の銀行預金と米国債が担保になる)。

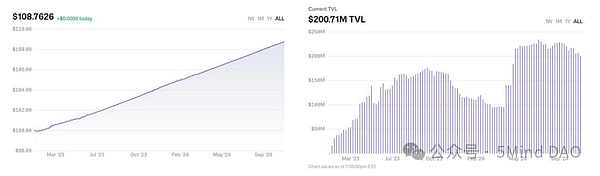

トークン化されたもう一つの米国債券ファンドOUSGは最低投資額10万米ドルの機関投資家向けで、短期米国債ETFを購入するための流動性エクスポージャーを提供するよう設計されている。2023年2月の発売以来、トークンの価格は利益が実現するにつれて上昇を続け、2024年11月10日現在、1つのOUSGの価格は108.7626ドルで、年換算利回りは4.71%、ロックアップ総額は約2億71万ドルとなっている。

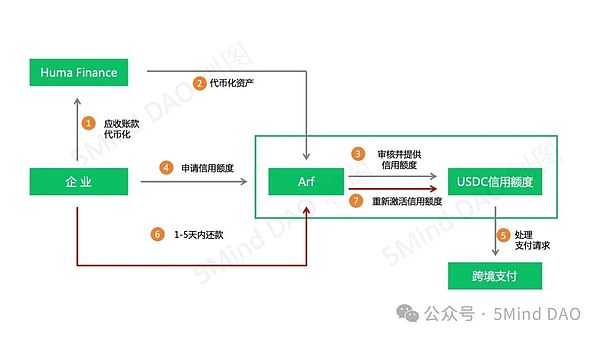

Huma Finance

フーマ・ファイナンス(Huma Finance)は、収益ベースの融資会社です。フーマ・ファイナンスは、グローバル・チェーンの投資家とのマッチングにより、借り手が[将来の収益]を担保に融資を受けることができる収益ベースの融資契約であり、売掛債権(売掛債権とは、事業の運営過程で商品の販売やサービスの提供から生じる顧客債権であり、事業の将来のキャッシュフロー収益を表す)を引き受ける機能を提供している。今年4月、Humaは流動性・決済プラットフォームのArfを買収し、HumaのRWAトークン化技術とArfの流動性ソリューションを組み合わせることで、ブロックチェーン上の完全に透明で追跡可能な国境を越えた決済システムが誕生した。

Humaの技術により、企業は売掛金などの資産をトークン化することができ、プラットフォーム上で流通させて資産の流動性を高めるだけでなく、アルフからUSDCクレジットラインを申請する際の担保として使用することもできる。企業がクロスボーダーでの支払い請求を受けた場合、アルフが提供するUSDCクレジットラインを利用することで、事前に資金をロックすることなく、即時に支払いを行うことができる。支払いが完了すると、企業は1~5日以内に利用したクレジットと関連手数料を返済する。返済が完了すると、クレジットラインは再活性化され、事業者は今後のクロスボーダー支払請求の処理を継続できるようになる。

ヒューマファイナンスの創設者であるリチャード・リウ氏によると、アルファイナンスはこのクレジットを利用する最初の企業です。フーマ・ファイナンスの創業者リチャード・リュー氏によると、アルフは主に世界中の認可を受けた金融機関に短期融資を行っている。現在、アルフの不良債権率は0%で、金融機関への貸し出しは年率20%のリターンを生み出すが、資金調達コストは約12%から13%である。したがって、アルフは投資家に10%以上の低リスクのリターンを提供することができ、これは米国債のリターンよりも約7%高い。同時に、アルフは8~10%の粗利益を維持できる。アルフとの合併後は、フーマが利用者の貯蓄部分を担い、アルフがウェブ2の世界への貸し出し+利息の回収を担い、持続可能な循環を生み出している。

9月、ヒューマはRWAベースのペイファイ・プラットフォームを拡大するため、3800万ドルの投資を発表した。

メディア開示によると、フーマ・ファイナンスは現在、支払い金融取引で20億ドルを突破し、毎月10%の成長率を記録しており、信用債務不履行ゼロを達成し、毎月約5億ドルの新規需要が待機しています。

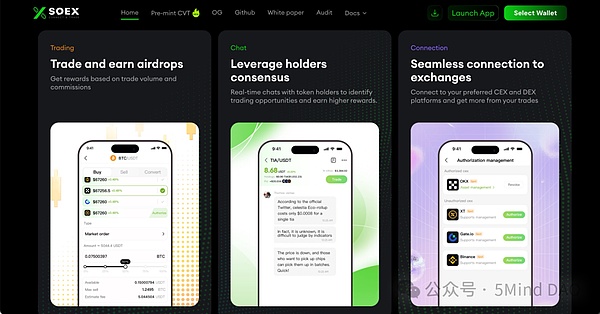

DeFiプロトコルとシームレスに統合された新しいWeb3決済の革新。ここでの主な例は、収益回収型の支払いインセンティブを表すSOEXと、サブスクリプション支払いに経済効率をもたらすことを目指すDePlanです。

SOEX

一般的に言って、Web3の取引行動は主に中央集権型取引所(Binance、OKXなど)と分散型取引所(Uniswapなど)で行われ、取引所では取引手数料を徴収しており、これが取引所の主な収益方法の一つとなっています。分散型取引所(DEX)では、流動性(USDT/USDCなど)を提供することで、一定の取引手数料がユーザーに支払われる。しかし、中央集権型取引所(CEX)では、ユーザーはDEXのように取引手数料を得るために直接流動性を提供することはありません(CEXでは、流動性プロバイダーの役割と収益性は通常、取引所によって制御・管理されており、DEXの仕組みとは大きく異なります)。

取引量を増やしたり流動性を提供したりするためにユーザーを引き付けるために、CEXは通常、さまざまな種類のインセンティブを提供しますが、これには通常、取引量の多いユーザーや機関投資家レベルのユーザーが必要であり、大多数の個人トレーダーがアクセスするのは困難です。SOEXは、ソーシャル化を通じて複数のユーザーの取引行動を集約します。SOEXはソーシャル・アプローチを使って、複数のユーザーのミクロな取引行動を集約し、取引所手数料を獲得・最適化し、(総取引量に占める)ユーザーの貢献度に応じて手数料を分配します。

DePlan

DePlanはSolanaブロックチェーンベースの消費者向けアプリで、ユーザーが未使用の購読時間を収益化することを可能にします。DePlanは、ユーザーが自分のサブスクリプションの未使用部分を貸し出すことで、サブスクリプションから収益を得ることを可能にし、アドホックにサービスを使用する必要があるユーザーに柔軟な従量課金オプションを提供します。

従来のサブスクリプションでは、消費者がサブスクライブするコンテンツを使用するために月額料金を支払う必要がありますが、実際には、ユーザーがほとんど使用されないサービスをサブスクライブするケースがよくあり、リソースの無駄遣いにつながります。dePlanは、アプリのサブスクリプションの未使用時間の量を決定し、ブロックチェーン上でトークン化することができます(各トークンは、1時間の未使用アプリ時間を表します)。一方、アプリへの一時的なアクセスが必要なユーザーは、完全なサブスクリプションにコミットすることなく、使用した時間分の料金のみを支払う。

DePlanの1時間あたりの価格は、1時間あたりの価格を分割することで算出される。1時間あたりの料金は、理想的な契約費用をスマートフォンの1カ月あたりの総使用時間で割って算出され、ユーザーが支払う料金が実際の使用量に比例するようになっています。また、実際の価格は需要と供給に基づいて動的に調整されるため、買い手と売り手の双方にとって公正な市場価格が保証されます。

PayFiの将来

PayFiは、Web3決済に大きな想像力をもたらし、次のような統合を包含しています。

PayFiは、DeFiのWeb3ペイメントイノベーションと、従来の金融システム、ペイメントシステム、ペイメントビジネスロジックのWeb3変換を組み合わせたWeb3ペイメントソリューションです。

市場全体を見てみましょう。現在、Web3ペイメントは資金の即時交換、つまり「片手で支払い、片手で配達」モデルに大きく依存しています。オンチェーンレンディングの開発はより成熟しているが、ユーザーの支払能力を考慮に入れるだけでなく、過剰担保モデルの使用よりも。伝統的な中央集権的金融システムの下では、最も一般的な現金取引に加え、クレジットカード、クレジット・ローン、分割払いなど、あらゆる種類のクレジット・ベースの支払い方法が存在する。将来、PayFiをさらに促進するオンチェーン・クレジット・システムが登場するかどうかは不明だが、すでにポリフローのようなプロジェクトがあり、こうした分野を模索し始めている。

以前、リリー・リューはBuy Now Pay Later(先に買って、後で払う)にも言及しているが、これはPayFiによってBuy Now Pay Never(先に買って、後で払う)に変えることができる。(Buy Now Pay Never)に変えることができる。その中核は、Ether.Fiのキャッシュ・ビジネスのように、DeFiの収益で決済コストをまかなうことだ。

Ether.Fiは、イーサリアムのプレッジ(資産を特定のプロトコルにロックし、一定額の収益を得ること)と流動性のリプレッジ(すでにプレッジされた資産を再利用すること)に焦点を当てたDeFiエコシステム内の企業である。(他のプロトコルやネットワークに誓約済みの資産を再利用して資本効率を高めたり、報酬を追加したりすること)は、ユーザーが資産の流動性を維持しながら誓約で収益を得ることを可能にする革新的なプログラムです。Ether.Fiのキャッシュビジネスは、基本的に最も一般的な暗号決済カードビジネスである。つまり、ユーザーは暗号通貨で支払いを行い、従来の支払いチャネルに接続された暗号通貨アクセプターを通じて加盟店とのフィアット決済を実現する。Ether.Fiのキャッシュ・ビジネスは、その質権/誓約ビジネスと直接組み合わせることができ、Ether.Fiの資産を担保として、消費用のUSDCと交換し、質権(Stake)と流動性質権(Liquid)の収益で返済するというPayFiの特徴を形成する。

DeFiとの深い統合により、PayFiはもはや決済機能そのものに限定されることはありません。将来的には、決済を行いながら融資や投資、保険などの金融商品サービスを享受したり、AIと組み合わせてユーザーに最適な金融商品や決済方法をレコメンドしたりすることなども可能になり、徐々に現実味を帯びてくることが予想される。

PayFiの発展経路

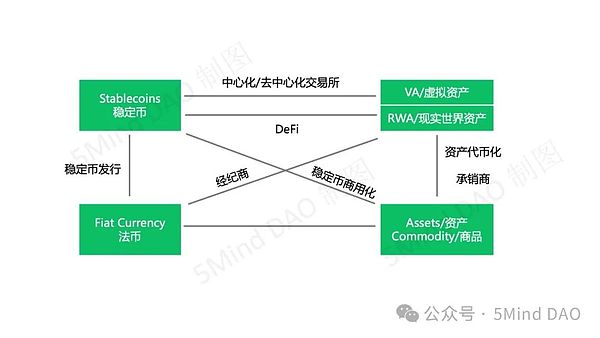

このチャートは、PayFiの存在と関係者との関係を視覚化したものです。DeFiと比較して、PayFiはより広範な包括性を持っており、金融ツールであるだけでなく、伝統的な金融とWeb3の世界をつなぐ決済の架け橋でもあることがわかる。このため、PayFiの発展経路はDeFiのそれとはかなり異なっており、特に初期の構築においては、PayFiの発展はインフラの改善と業界団体の主導的役割により依存している。というか、DeFiのイノベーションがPayFiの下地を作ったのだ。

DeFiの発展の鼓動から。DeFiの高いリターンに惹かれ、DeFiの最初の参加者のほとんどは、この新しいテクノロジーの力を把握しようとする個人だった(DeFi 1.0の特徴的なイノベーションは、報酬を得るために、自動マーケットメーカー(AMM)モデルを通じて流動性の提供に個人ユーザーが参加することだった)。しかし、このような外部流動性プロバイダーへの依存は不安定であり、特にユーザーは主に高いリターンに魅力を感じているため、報酬が終了したり、より魅力的な他のプロジェクトに移動したりすると、流動性が急速に失われ、プロジェクト全体の発展に影響を与える可能性がある。この問題に対処するため、DeFi 2.0は流動性プロバイダーのコントロールをリテール・ユーザーからプロジェクト・オーナー、つまり企業や機関が主導する手に移し始め、集中的な流動性コントロールによって生態学的な安定を達成した。そして、DeFi 3.0の登場は、より多くの一般ユーザー、特にDeFiの知識が不足している個人投資家が、複雑な操作や技術を深く理解する必要なく、簡単にDeFiに参加する機会を持てるようにすることである。それ以来、DeFiは個人、企業、組織向けに並行して開発段階に入っており、プロジェクト主導型と革新的なモデルの両方が運用を簡素化し、DeFiをより普及させている。

しかし、PayFiの発展の流れはそれとは大きく異なる。インフラ(決済ネットワーク、コンプライアンス・システム、基盤となるチェーンなど)に依存しているため、PayFiの初期の構築では、技術的な枠組みやソリューションを構築するために大企業や金融機関、インフラ・プロバイダーに頼る必要があり、個人ユーザーは直接参加することができなかった。そのため、エコシステム全体は、業界内の技術やリソースを持つ組織が運営を支配する必要があった。そして、インフラが徐々に改善されるにつれて、より多くの企業や組織が参加し始め、既存のシステムや技術を活用して統合し、より多様なサービスを提供するようになるだろう。あらゆる企業や組織が参加することで、エコシステムはより完全なものになるが、まだ企業や組織が支配的で、一般ユーザーの参加は相対的に低い。インフラが成熟すれば、個人ユーザーもPayFiエコシステムにアクセスして参加できるようになり、より多くの人々が決済や金融イノベーションのシーンに参加するようになるだろう。この過程で、いかに分散化と決済システムのコンプライアンスを維持し、セキュリティとプライバシー保護を確保するかが、PayFiの発展を形作る重要な要因の1つとなるだろう。

PayFiの課題

幅広い展望と課題、これは現時点でのPayFiを如実に反映している。新興の決済技術として、PayFiの発展は、特に規制遵守、ユーザー受容、技術開発、ネットワーク効果の面で、一連の課題とリスクに直面している。

1.規制とコンプライアンスの問題

暗号通貨とブロックチェーン技術のため、現在は既存の規制のグレーゾーンにある。暗号通貨と規制の枠組みがまだ完全に成熟していないため、これらの要因がPayFiの普及に大きな課題をもたらしています。

世界的な規制の違い:暗号資産とウェブ3決済に対する規制姿勢は、国によって大きく異なります。例えば、ある国(米国、EUなど)では、暗号通貨やDeFiが厳しいコンプライアンス要件に直面する可能性がある一方、別の国(中国、インドなど)では、包括的な禁止や厳しい規制措置が課される可能性があります。この不確実性は、PayFiのクロスボーダー決済とグローバル展開に大きなリスクをもたらします。

マネーロンダリング防止(AML)および顧客識別(KYC)要件:各国のAML規制とKYC要件を遵守するため、PayFiプラットフォームは厳格な本人確認監査と取引監視を実施する必要があります。これは運用コストを増加させるだけでなく、特にプライバシー保護が優先されるはずの分散型システムにおいては、ユーザーのプライバシー保護やエクスペリエンスにも影響を与える可能性があります。

税務コンプライアンスの問題: PayFiは、伝統的な金融システムと暗号システムの両方にまたがる取引を伴うため、複雑な税務処理の問題、特に暗号資産の課税状態や取引の課税ルールをどのように定義するかといった問題に直面する可能性があります。例えば、暗号取引の所得税に関するルールが不明確な国もあり、PayFiプラットフォームとそのユーザーにはかなりのコンプライアンス・リスクがあります。

2.ユーザーの受け入れと教育

PayFiの人気は、ユーザーの受け入れ、特に非技術的背景を持つユーザーが理解し受け入れられるかどうかにかかっています。PayFiが新たな決済技術として理解され受け入れられるには、長い時間がかかるかもしれません。幅広い市場浸透を達成するためには、ユーザー教育が欠かせない。

暗号通貨に対する認知バイアス:多くのユーザーはまだ暗号通貨やブロックチェーン技術に懐疑的で、特に技術的な安全性、ボラティリティ、プライバシー保護などを心配しています。そのため、一般的なユーザーはその可能性や利点を理解したり、信用したりできないかもしれない。

複雑な操作プロセス: PayFiの操作プロセスは、一般消費者にとっては複雑かもしれません。ユーザーは暗号ウォレットの使い方、取引の方法、秘密鍵の扱い方などを理解する必要がある。この敷居の高さは、特にユーザーがシンプルで直感的な決済ツールを好む決済シナリオにおいて、潜在的なユーザーの損失につながる可能性がある。

教育とトレーニングのコスト: PayFiを普及させるには、マーケティングだけでなく、大規模なユーザー教育も必要です。ユーザーの支払い習慣や認識を変えるために、PayFiプロジェクトはオンラインチュートリアル、トレーニングビデオ、コミュニティとの交流など、教育とトレーニングに多くのリソースを投資する必要があり、これはプロモーションコストに直接影響する。

3.テクノロジーとネットワーク効果

PayFiはブロックチェーンベースの決済テクノロジーとして、テクノロジーの拡張性、ネットワーク効果、既存の金融システムとの互換性などの課題に直面している。互換性やその他の課題十分な技術サポートやネットワーク効果がなければ、PayFiは十分なユーザーや加盟店を引きつけることができず、結果として市場への浸透が遅れる可能性がある。

ブロックチェーン技術のスケーラビリティの問題:現在、多くのブロックチェーンネットワーク(ビットコイン、イーサリアムなど)は、取引速度や処理能力などの面でまだボトルネックがあり、大規模で高頻度の決済の需要を満たすことができません。SolanaやPolygonのようなより効率的なブロックチェーンプラットフォームでさえ、非常に大量の取引に直面すると、パフォーマンスが低下するリスクに直面する。

ネットワーク効果の不足:PayFiの発展は、幅広いユーザーと加盟店の参加なしには達成できませんが、市場の初期段階では、「鶏と卵」の問題があるかもしれません:十分な加盟店とユーザーがいなければ、プラットフォームの魅力は損なわれます。十分な加盟店とユーザーがいなければ、プラットフォームの魅力は制限され、加盟店は十分なユーザーベースがないために加盟をためらう。この悪循環はネットワーク効果の欠如につながり、ひいてはPayFiの市場浸透を制限することになる。

従来の金融システムとの互換性: PayFiの既存の決済システム(クレジットカード、銀行振込など)との互換性も課題です。多くの加盟店や消費者は従来の決済方法に慣れており、PayFiの普及には既存の決済システムとのシームレスな統合が必要で、そのためには技術的なサポートだけでなく、従来の金融機関との協力も必要となる。

4.セキュリティ問題

PayFiの分野では、セキュリティ問題が特に重要で、ユーザーの資金の安全性、取引のプライバシー、プラットフォームの技術的安定性に関わります。ハッキング(今日に至るまで、ハッキングはブロックチェーンと暗号通貨の領域における主要なセキュリティリスクであり続けている)、プロトコルの脆弱性(基礎となるブロックチェーンプロトコルや決済プロトコルのセキュリティ上の欠陥で、通常、システム設計、開発実装、運用プロセスのエラーに起因し、資金の盗難、ユーザーデータの漏えい、プロトコルの悪意のある悪用につながる可能性がある)、その他のセキュリティ上の危険は、主要なリスクの一つである。リスクである。

その結果、PayFiプロジェクトは通常、プラットフォームとユーザー資金の安全性を確保するために、複数のセキュリティポリシー、技術監査、コンプライアンスツールを必要とします。すべてのセキュリティリスクを完全に排除することは事実上不可能ですが、技術の最適化と継続的なセキュリティ強化を通じて、PayFiは市場での競争力を高めながらリスクを低減することができます。

PayFiの潜在的な投資機会と成長ポイント

PayFiトラックにおける投資機会は、決済効率の改善に焦点を当てています、PayFiトラックにおける投資機会は、決済効率の改善、コストの削減、金融包摂の促進、新しいビジネスモデルの探求、決済シナリオの多様性の強化に重点が置かれています。

第一に、決済インフラプロジェクト、特にクロスボーダー決済と清算レイヤーの革新であり、Web3決済プラットフォームだけでなく、ステーブルコイン発行者など、決済の効率を高めるものです。第二に、高頻度決済シナリオにおけるレイヤー2拡張ソリューションの適用は、決済分野における既存のレイヤー1ブロックチェーンの限界に対処することができる。

さらに、分散型金融DeFiと決済アプリケーションの組み合わせ、特に信用貸し、安定したコイン、決済フローにおけるイノベーションは、新たな投資機会をもたらします。PayFiは、DeFiシナリオの派生として、スマートコントラクトを通じて、自動化された決済ソリューションを提供するかもしれない。

決済仲介機関や国境を越えた決済ソリューションも、より便利な決済チャネルや革新的な決済方法を提供するために進化しています。コンプライアンス問題はPayFi分野の台頭とともにますます重要になってきており、コンプライアンスに準拠した契約プラットフォーム、KYC/AMLソリューション、コンプライアンスに準拠したステーブルコインの開発などのダイナミクスも重要な投資機会となっています。

最後に、ウェブ3決済アプリの人気が高まり続ける中、プラットフォームのユーザー増加、市場シェア、コミュニティ活動に注目することで、潜在的なプロジェクトを特定することができます。同時に、特に暗号決済、トークン化された資産、クロスチェーン相互運用性など、市場の需要や技術トレンドの変化を監視することも、既存の決済システムのペインポイントに対処できるプロジェクトを特定するのに役立ちます。

要約

本稿では、PayFiという新興分野のコンセプトと市場の可能性を体系的に分析する。また、決済インフラの構築や革新的なビジネスモデルへの投資機会を提案し、将来的にデジタル経済の重要なインフラとなる可能性を展望している。

バンクーバー市は、経済不安やインフレから身を守るため、金融準備にビットコインを活用することを模索している。同市は、デジタル資産ビジネスのハブとしての地位を確立し、技術系の人材を誘致することを目指している。

Weatherlyバイナンスの元幹部は、贈収賄計画を暴露したために解雇されたと主張し、バイナンスは彼女の解雇は業績不振によるものだと主張している。この事件は、高圧的な環境における内部告発者の保護と企業倫理について疑問を投げかけている。

Anais

Anais東映アニメーションはWemadeと提携し、「でんでんかでん」シリーズのNFTが登場するブロックチェーンベースのゲーム「DenDenGarden」を制作した。このゲームは、日本、東南アジア、北米を含むグローバル市場への展開を目指しており、成長するブロックチェーンゲームのトレンドを取り込むことを期待している。

Weatherly香港は、富裕層の投資家を惹きつけ、世界的なウェルス・マネジメントのハブとしての地位を高めるため、暗号通貨やその他の代替資産からの利益に対する免税措置を提案している。この政策は、ブロックチェーンのイノベーションを促進する一方で、ファミリーオフィス、年金基金、プライベートエクイティなど様々な投資ファンドへの免税措置の拡大を目指している。

Anaisカナダの競争局は、グーグルがオンライン広告市場における支配的地位を乱用して競争を阻害しているとして、グーグルを提訴した。同局は、これらの反競争的慣行の疑いに対処するため、グーグルのアドテク・ツールの2つの売却や金銭的罰則の賦課などの救済措置を求めている。

Weatherlyジャスティン・サンが香港でのライブストリーミング・イベントで、マウリツィオ・カッテランの作品「*Comedian*」から620万ドルのバナナを食べた。サンによるオークションでの購入に続くこの物議を醸す行為は、アート、暗号通貨、パーソナル・ブランディングの交差点を浮き彫りにした。

Anaisイーロン・マスクは、OpenAIが完全な営利企業になることを阻止するために法的な異議を申し立てた。彼はまた、OpenAIとマイクロソフトが提携関係を利用して、自身のxAIのようなライバルAI企業への資金提供を妨害していると非難している。

Weatherlyロバート・キヨサキ氏は、ビットコインは6万ドルまで下落する可能性があると予測しているが、長期的な可能性には自信を持っており、価格が下落した場合は買い増しを計画している。彼はビットコインが2025年までに25万ドル、AIモデルによれば50万ドルに達する可能性もあると予測している。

Anaisムンティンルパでは5人の韓国人逃亡者が290万ドルの暗号通貨詐欺で逮捕され、パサイでは6人目が窃盗で捕まった。これとは別に、インドネシア人の麻薬の運び屋がNAIAで入国を拒否され、バンコクに送り返された。

Weatherlyマレーシアの音楽グループKRUが、6年ぶりにニューシングル「Voodoo」とAIが生成したミュージックビデオを携えて帰ってきた。バンドはノスタルジーと革新性を融合させ、彼らの成長を示すと同時に、AIを使って自分たちのデジタル・バージョンをビデオ用に作成した。

Weatherly