TRUMPとMELANIAのミーム発表が詐欺トークンの波を誘発:不運なタイミングか、予測された事態か?

詐欺師たちは、TRUMPとMELANIAのミームコインの注目度の高い発売を悪用し、6,800以上の詐欺トークンで市場を氾濫させた。わずか24時間で、これらの詐欺は12,641のウォレットから480万ドルをかき集めた。トランプファミリーの立ち上げはタイミングが悪かったのか、それとも詐欺の急増はその大規模な宣伝の必然的な結果だったのか。

Catherine

Catherine

ステーブルコインは今や最もホットなトピックとなっており、テクノロジー、金融、経済の分野だけでなく、主要なソーシャルニュース、コミュニティ、ソーシャルプラットフォームでさえ、関連コンテンツがヘッドラインに殺到しているのを見ることができます。

現在、ステーブルコインに関する人気コンテンツや解釈、意見がたくさんあり、とても盛り上がっています。この記事では、安定コインに関連する知識や意見を、別の次元からお届けします。

1、国際的な専門家、著名人、経営者によるステーブルコインの評価

以下は、stablecoinに関する国際的な専門家、著名人、エグゼクティブの最新のスピーチや意見です:

1, 安定したコイン市場の成長と可能性について

- Gautam Chhugani (Bernstein analyst):「世界の主要な金融・消費者プラットフォームが、プラットフォーム上での価値交換を可能にするため、共同ブランドのステーブルコインを発行すると予想する。バーンスタインの調査によると、ステーブルコイン市場は今後5年間で現在の1250億ドルから2兆8000億ドルに成長すると予想されている。

-ノエル・アチソン(Crypto Is Macro Now特派員):「需要の伸びは上昇傾向にあり、投資家の関心が高まっていることを示唆しているため、暗号資産にとっては強気である。彼女はまた、ステーブルコインの時価総額は今年初めよりまだ低いが、成長傾向は市場が回復していることを示唆していると指摘した。

2.ステーブルコインに関する規制上の課題とコンプライアンス

-レール・ブレイナード(米連邦準備制度理事会(FRB)総裁):「ステーブルコインの広範な採用は金融の安定性にリスクをもたらす可能性があり、規制当局はその発行と利用が既存の金融規制の枠組みと整合的であることを確認する必要がある。"彼女は、不正な金融活動への利用を防ぐために、ステーブルコインを適切に規制することの重要性を強調した。

- Anneke Kosse(BISエコノミスト):「安定コインの規制枠組みは、規制の裁定を避けるために、世界的に調和される必要がある。規制の裁定と金融の不安定性を避けるために、世界的に調和される必要がある。彼女は、安定したコインの国境を越えた利用には、規制基準の設定において各国の規制当局がより協力する必要があると指摘した。

3.ステーブルコインの技術と革新

3.span leaf="">- ニック・カファロ(ポリメッシュCEO):「ステーブルコインの開発は、金融セクター、特にクロスボーダー決済やサプライチェーンファイナンスにおけるブロックチェーン技術の普及を促進するだろう。"同氏は、ステーブルコインの安定化メカニズムとブロックチェーンの分散型の性質が組み合わさることで、世界の金融市場にさらなる効率性と透明性がもたらされると考えている。

-マーク・コナーズ(3iQ CEO):「アルゴリズム安定コインの革新は、従来の安定コインの限界に対処する絶好の機会を提供する。新しいアイデアを提供することで、従来のステーブルコインの限界に対処する絶好の機会を提供するが、同時に新たなリスクと課題ももたらす。同氏は、市場の変動に直面した際の安定性を確保するため、アルゴリズム安定コインの綿密な調査とテストの必要性を強調した。

4.市場のダイナミクスとステーブルコインの競争

-ガース・バウマン(FRBエコノミスト):「ステーブルコイン市場の競争環境は変化しており、USDTのような大規模なステーブルコインが市場シェアを拡大する一方で、他のステーブルコインは困難に直面している。"同氏は、ステーブルコイン市場における競争は、今後の成長と市場の受容に影響を与えると指摘した。

-クリスティアン・サンドル(コインデスク、マーケットレポーター):"テザー(USDT)の供給量は2023年も増え続けており、市場における需要の高まりを示している。しかし、USDCやBUSDなどの他のステーブルコインは市場シェアを失っており、ステーブルコイン市場がまだ進化していることを示している。"

5.ステーブルコインの国際的影響と協力について

- Facklmann,Juliana(ブラジル、サンパウロ大学教授):「ステーブルコインの出現は、新興市場国に新たな国境を越えた決済ソリューションを提供し、取引コストの削減と金融フローの効率化に役立つ。"彼女はまた、安定したコインの国際的な使用は、各国が金融政策の調整と規制協力を強化する必要があると指摘した。

- Camila Villard Duran氏(ブラジル、サンパウロ大学教授):「安定したコインの開発は、金融の流れに大きな影響を与えるだろう。安定したコインの開発は、世界の金融システム、特に国境を越えた決済と国際決済に大きな影響を与えるだろう。中央銀行と規制当局は協力して、金融の安定と経済発展を促進するために安定コインをどのように利用できるかを探る必要があります。"

6.ステーブルコインに関するリスクと課題

6.span leaf="">- Briola,Antonio (Professor, University College London): "Terra-Luna 事件のようなステーブルコインの失敗は、ステーブルコインの設計と運用には、リスクコントロールと市場の安定性を慎重に考慮する必要があることを思い起こさせる。"同氏は、同様の出来事が再び起こらないようにするため、ストレステストとステーブルコインのリスク評価の重要性を強調した。

-ジェイコブ・ガーズテン(連邦準備制度理事会エコノミスト):「安定コインの普及は、伝統的な銀行システムに競争圧力をかける可能性がある。伝統的な銀行システムに競争圧力をかける可能性があり、規制当局は金融の安定性への影響に細心の注意を払う必要がある」。同氏はまた、ステーブルコインの非中央集権的な性質が新たな規制上の課題をもたらす可能性があり、適切な規制政策が必要だと指摘した。1、経済学における「不可能三角形理論」

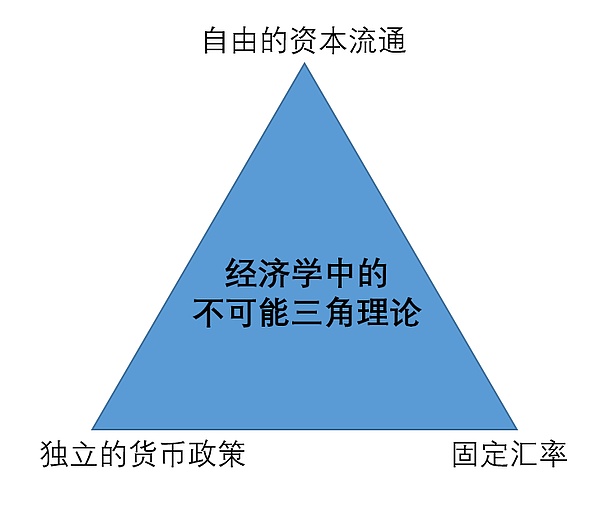

ノーベル賞受賞の経済学者であり、アメリカの著名なユダヤ人である。ノーベル賞を受賞した経済学者であり、アメリカの著名なユダヤ系経済学者であるポール・ロビン・クルーグマンは、「不可能な三角形」の理論を提唱している。つまり、ある国は資本フローの自由、金融政策の独立性、為替レートの安定性を同時に実現することはできないというものだ。つまり、資本移動の自由、金融政策の独立性、為替レートの安定性を同時に実現することはできない。ある国が資本移動を許容し、独立した金融政策を求めるなら、為替レートの安定を維持することは難しいだろう。為替相場の安定と資本移動を求めるなら、独立した金融政策をあきらめなければならない。

非常に重要な問題は、ステーブルコイン(暗号デジタル通貨)が、政府にとって有用な通貨/資本市場、あるいは通貨/資本手段、あるいは通貨/資本アプリケーションを形成できるかどうかということである。.ステーブルコイン(暗号デジタル通貨)は、この不可能な三角形を割ることができれば、あるいは主権国家に役立つことができれば、受け入れられるかもしれない。

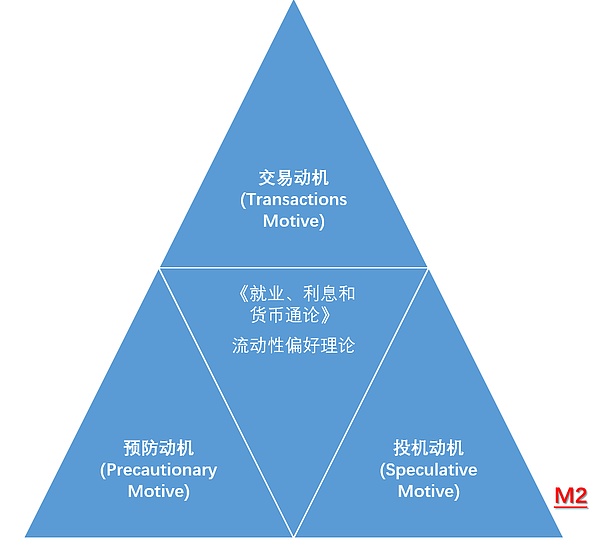

2.ケインズの貨幣需要理論

<

ケインズ主義者社会の総貨幣需要(M)は、右辺の3つの動機を満たす貨幣需要の合計である、すなわち、M=M1+M2=L1(Y)+L2(R)であると主張した。この式は、貨幣需要が所得だけでなく金利の関数であり、特に金利は投機需要に影響を与えることによって総貨幣需要を調整することを明確に示している。

おわかりのように、ステーブルコインは現在、取引動機に加え、投機動機、予防的動機も持っている(あるいはすでに持っている)。

3、ステーブルコイン - 暗号デジタル通貨、最初のキラーアプリケーションがついに誕生

ステーブルコインはもともと、より良い売買や取引を行う暗号デジタルの世界だけを対象としていたが、その結果、現在では国境を越えた決済のための「好ましい」ツールや手段へと成長、発展、拡大している。国境を越えた決済に「選ばれる」ツールと手段。

暗号通貨のボラティリティの高さは、"決済、取引 "という日常的な用途に着地させることを難しくしている。-- 暗号通貨のボラティリティの高さが、決済や取引といった日常的な用途への利用を難しくしている。Stablecoinが誕生したことで、暗号世界は「安定したアカウント単位」、便利な取引、転送を手に入れ、暗号金融は「実用的」な第一歩を踏み出すことができるようになった。

ステーブルコインは現在「ナマズ効果」を引き起こしており、中央銀行はこれを直視し、イノベーションを模索しなければならない。span leaf="">stablecoinについて、ほとんどの記事はUSDTとUSDCについて説明しますが、本来は紹介したくないのですが、読者もstablecoinに注目するのは初めてかもしれないので、一番簡単な紹介だけします。

USDTは、暗号通貨市場に安定した価値の保存と取引の媒体を提供し、ビットコインなどの暗号通貨の価格の過度の変動の問題を解決することを目的として、2014年にテザーによって開始されました。過度な変動の問題初期のステーブルコインの1つであり、その卓越性と広く市場に受け入れられていることから、暗号通貨取引で最も一般的に使用されるステーブルコインとなった。

USDCは、USDTのリザーブに対処するため、より透明でコンプライアンスに準拠したステーブルコインを提供するために、サークルとコインベースによって2018年に共同で立ち上げられた。Circleはいくつかの国や地域で関連ライセンスを取得するなど、コンプライアンスの面で多くの努力をしており、USDCはヨーロッパで最初のMiCA準拠のステーブルコイン発行者となった。

1.誕生:暗号通貨のペインポイントを解決するために

1.">暗号通貨のボラティリティが高いため、「支払いと取引」の日常的な応用に着地するのが難しい - ビットコインを受け取る商人は、商品代金の10%縮小に目を覚ますかもしれない;投資家は次のようにしたい。短期的なヘッジを求める投資家もまた、「安全な一角」を欠いている。不換紙幣(例:米ドル、ユーロ)や他の資産(金、暗号コイン)に固定され、アルゴリズム、担保、その他の手段を使って価格変動を制御可能な範囲で「抑える」ステーブルコインが誕生した。例えば、USDT、USDCは、暗号金融が「実用的」な第一歩を踏み出すことができるように、暗号の世界に「安定したアカウント単位」を持たせ、取引や転送を容易にすることです。

2.安定したコインの定義

3.ステーブルコインの中核的用途:単なるリスクヘイブンではない

3.">ステイブルコインの当初の中核機能は、単に暗号デジタル通貨をより便利に取引することだったが、今日の発展により、その用途は非常に広くなっている。

暗号ペアの安定したアンカー:取引所の基本通貨ペア(BTC/USDT、ETH/USDC)。取引所の/USDC)。

ボラティリティに対するヘッジ:深刻な市場ショックの際の安全な避難所。

DeFi礎石:貸付契約の担保/債務単位、分散型取引所での取引ペアの基礎、収益マイニングの主要ターゲット資産。

クロスボーダー決済と送金:従来のチャネルよりも高速で低コスト。

日々の決済/給与支払い:暗号決済エコシステムのサポートに採用(ただし、規制の不確実性が障壁となっている)。

暗号世界とフィアットの「橋渡し」/「通過点」として。": 取引所への重要な出入り口。

4.ステーブルコインの分類

仕組み:ステーブルコインを発行する能力を持つ企業によって発行される。">- メカニズム: 発行者は、流通するステーブルコインの価値を支えるのに十分な不換紙幣準備(例:米ドル、ユーロ)または流動性の高い現金同等物(例:短期米国債)を保有している(1:1 アンカリング)。

-代表的なもの:USDT(Tether)、USDC(Circle)、BUSD(Paxos/Binance)、TUSD(TrustToken)。TrustToken)。

- 主な利点: o シンプルで理解しやすい:明確な原則、直感的なアンカリング o 高い理論的安定性:完全な担保の下での強力な価値サポート。

-中核的課題と論争: o 監査と透明性:最優先事項!投資家は、準備資産の真正性、適切性、安全性(例えば、コマーシャルペーパーのような危険な資産が含まれているかどうか)を検証するために、発行者が提供する監査報告書(またはオンチェーン証明書)に依存している。 USDT は、その透明性の欠如が問題視されている。 USDC は、準備資産の透明性と米国債と現金に基づく資産配分について、より高い評価を受けている。ノードである。資産凍結、口座封鎖、オペレーショナル・リスクが発生する可能性がある。o 銀行システムリスク:不換紙幣準備金は伝統的な銀行システムとカストディアンに依存している。

B.暗号担保:分散型の信念、複雑だが革新的

B.

- メカニズム:ユーザーは余剰デジタル資産(主にETH、WBTCなど)を担保として預け(担保率は通常>150%)、システムはそれに応じて安定したコイン(DAIなど)を鋳造する。

-代表:DAI(MakerDAO)(最も成功している代表)。

- 主な利点: o 分散化:担保、鋳造、清算などのルールは、スマートコントラクトと分散組織(DAO)のガバナンスによって決定されるため、単一のエンティティのコントロールから解放され、検閲耐性が高くなる。 o 透明性:資産の担保、鋳造、決済は、スマートコントラクトとDAOのガバナンスによって決定される。より高い検閲耐性。 o 透明性:担保資産は一般的に公開可能なスマートコントラクトにロックされ、ブロックチェーンにアクセス可能。 o 従来の銀行口座は不要:純粋なオンチェーンネイティブ環境に適している。

-中核となる課題: o 複雑性:担保率、清算しきい値、安定手数料、ガバナンストークン投票、予測マシンフィードなど複数の要素が関係し、ユーザーエクスペリエンスに対する障壁が高い。 o ボラティリティリスク:担保資産自体のボラティリティが高い。ETHの価格が急激に下落した場合、担保価値が不足し(清算ラインを下回る)、大規模な清算を引き起こし、市場の下落を悪化させる可能性がある(強力な清算メカニズムと予言マシンの保護が必要)。 o 担保効率:価値の高い多数の暗号資産を裏付けとして「ロック」する必要があり、資本効率はフィアット担保型に比べて低い。極端な市場環境では、デカップリングの圧力がかかる可能性がある。

C、アルゴリズム安定コイン(アルゴリズム):かつては「聖杯」、リスクと機会

-メカニズム:実質的な担保がない。アルゴリズム(チェーン上のスマートコントラクト)と市場需給メカニズム(しばしば「デュアルコインモデル」と組み合わされる)に依存し、価格を固定するために資金供給を調整する。

-代表的なもの:TerraエコシステムのUST(崩壊)、既存のFrax(一部アルゴリズム)、USDD(一部リザーブ+一部アルゴリズム)。純粋なアルゴリズムによる代表者は少ない。

-理想的な目標: o 完全に分散化:不換紙幣、現物、暗号資産の担保に依存しない。 o より大きな資本効率:理論上、大量の資本を沈める必要がない。

-厳しい現実と巨大なリスク: o デス・スパイラル・リスク:最も致命的な弱点!価格がアンカー価格(例えば1ドル)を下回ると、アルゴリズム設計は通常、価格を上げるために安定コインの破壊(供給量の縮小)を要求し、これは多くの場合、ユーザーが安定コインを燃やしてより価値の高いガバナンストークン(例えばLUNAのUST)を購入するよう煽ることで達成される。市場の信頼が崩壊し、ステーブルコインが大量に売却されると、発行の増加(ステーブルコインを燃やすユーザーはより多くの新しく鋳造されたガバナンストークンを手に入れる)により、ガバナンストークンの価格は急落する可能性がある。o 市場心理への過度の依存: 価格の安定は、参加者がメカニズム自体に持続的な信頼を持ち、裁定取引に積極的であるという前提にのみ基づいている。信頼が崩れたとき、メカニズムは非常に破綻しやすくなる。 o 設計の複雑さ:モデルを完璧に設計し、長期にわたって維持することは難しい。

-現在のトレンド:純粋なアルゴリズム安定コインは、USTの暴落により基本的に市場の信頼を失いました。主流は、部分担保+部分アルゴリズム(Fraxなど)のハイブリッドモデルで、基礎となる信用の裏付けを高める。

商品担保型:ニッチだがユニーク

D.span leaf="">- メカニズム:金、銀、石油などの現物商品の価値を固定する。

-代表:PAX Gold (PAXG) (1トロイオンスの金現物に固定)。

-価値:暗号市場に現物資産の価格へのエクスポージャーを提供し、不換紙幣のインフレと戦うための代替手段となります。

-課題:カストディ、監査、流動性の課題は現物資産の方が大きく、市場規模は不換紙幣担保よりもはるかに小さい。

E. 革新的なステーブルコイン:CBDCとの組み合わせ

E.">-メカニズム:将来的にCBDCと統合され、中央銀行のデジタル通貨の「補完」となる可能性がある。

-代表:現時点ではなし。

-原則:中央銀行はCBDC(デジタル人民元、デジタル米ドルなど)に取り組んでおり、安定コインはCBDCと相乗効果があるかもしれない-例えば、安定コインを使って「デジタル人民元、デジタル米ドル」を作るなど。- 例えば、安定コインを「クロスボーダー決済レイヤー」として使い、CBDCを「国内法レイヤー」として使う。あるいは、CBDCとステーブルコインの融合かもしれないが、もちろん、これは多くの詳細に依存する。

5.リスクと論争:影の下の隠れた心配事

5.リスクと論争:影の下の隠れた心配事

5.規制の嵐センター:世界の規制当局が最も懸念する対象。懸念事項には、不換紙幣の主権に対する脅威、潜在的な金融安定リスク(特にUSDTのような大規模なもの)、適切な投資家保護の欠如、マネーロンダリング防止(AML)/テロ資金対策(CFT)の遵守、準備資産の質、透明性の欠如などがある。マネーロンダリング/テロ資金供与対策(AML/CFT):

匿名性が悪用される可能性がある。利用者保護:

倒産や発行者の暴走のリスク。金融政策の課題:

大規模な導入は、中央銀行の規制能力を弱める可能性がある(例えば、自国通貨の代わりにデジタルドルを導入)。金融安定性:

決済システムや資本市場に潜在的なショック。各国は法整備を強化している(EUのMiCAフレームワークや米国の立法案など)。

運用リスク(主に不換紙幣担保):発行者の支払不能、詐欺、準備口座/保管銀行のハッキング、サービスの中断や資産凍結につながるコンプライアンスの失敗。

脱アンカーリスク(中核的課題):どのタイプも起こりうる!フィアット型(準備金不足/暴落)、暗号資産型(担保価格暴落/清算失敗)、アルゴリズム型(デス・スパイラル/信頼崩壊)はすべて、一時的または恒久的に1ドルのアンカーから外れる可能性があります(例:UST暴落、シリコンバレーの銀行リスクによりUSDCは一時的に0.87ドルまで下落)。

システムリスク:大規模なステーブルコイン(例えばUSDT)が崩壊したり、うまくいかなかったりすると、悲惨なリップル反応。

透明性のキャズム(特に不換紙幣担保):真正性、頻度、プルーフ・オブ・リザーブの深さは依然として重要なペインポイントです。投資家は、主要なステーブルコイン発行者の透明性レポートに細心の注意を払う必要がある。

4、9つのコアインサイト

9つのコアインサイト 9つのコアインサイト

以下は、最新の世界的なステーブルコインの開発動向、規制の進展、技術進化に基づき、政策文書、市場データ、学術研究を組み合わせた9つの詳細な見解であり、各視点には中核的な証拠と将来的な分析が添えられています:

1、安定したコインは、大国の金融ゲームにおける「デジタル武器」になる

1.

意見:米ドル・ステーブルコイン(例えばUSDT、USDC)は本質的に米ドルの覇権の連鎖の延長であり、強制的な米国債準備を通じて世界の流動性を縛っている。

証拠:GENIUS法は、支払安定コインを100%現金、預金、または短期米国債に割り当てることを義務付けており、その結果、「世界的な通貨購入」が発生する。

シティは、2030年にはステーブルコインの規模が3兆7000億ドルに達すると予測しており、そのすべてが米国債に固定されるとすれば、米国債の最大の保有者のひとつとなる。米国債の最大の保有者

2、オフショア人民元安定コインは国境を越えた決済システムを再構築する

意見:香港の試験的な人民元ステーブルコイン(CNH)は、中国がSWIFTの封鎖を突破し、人民元国際化の新たな道を切り開くための中核戦略である。

証拠:香港の安定通貨条例が施行され、認可を受けた機関がオフショアで人民元安定コインを発行できるようになり、スタンダード・チャータードと京東は香港金融管理局のサンドボックス試験に参加した。span>

CNH安定コインが上陸すれば、SWIFTに依存しないクロスボーダー決済チャネルを構築し、CIPSシステムを補完し、「一帯一路」諸国の為替コストを90%削減できる。「各国の為替コストを90%削減

3、新興市場の「安定通貨」はドルへの矛先を加速

3、新興市場の「安定通貨」はドルへの矛先を加速

3、新興市場の「安定通貨」はドルへの矛先を加速

3p> 意見:ハイパーインフレ国の人々は自発的に「デジタルドル」として安定したコインを採用したが、地域の通貨主権の危機を悪化させた。

証拠:アルゼンチンの年間インフレ率は200%を超え、貯蓄の40%がUSDTに切り替わっている。

トルコ、レバノン、その他の国の中央銀行はstablecoinを禁止しているが、OTC P2P取引量は毎年300%増加している。

4.RWA(リアルワールドアセット)は、ステーブルコインの新しいアンカーパラダイムとなった

オピニオンノート:ステーブルコインは価値を運ぶものとして、伝統的な資産(米国債、ファンドなど)のトークン化を加速させている。例えば、BlackRockはトークン化された米国債券ファンドを発行し、CircleのUSDCはオンチェーンでの資産決済に利用され、金融市場の「プログラマビリティ」を推進している。

実証:世界のトークン化資産は2025年に1兆ドルを超えると予想されており、その70%以上をステーブルコインが占める。香港のステーブルコイン条例では、商業銀行がステーブルコインを発行し、クロスボーダー決済におけるトークン化資産の利用をサポートすることを認めている。BlackRockとFidelityは、米国債を原資産とするトークン化されたファンド(BUIDLなど)を発行し、安定コインを加入/償還媒体として使用できるようにしている。MakerDAOは、その準備金の30億米ドル以上を米国債と社債に割り当て、そのDAI発行はRWA決済のベンチマークとなっている。

5、規制の裁定が「安定コインのオフショアセンター」競争を生んだ

5、規制の裁定が「安定コインのオフショアセンター」競争を生んだ

意見:香港、シンガポール、アラブ首長国連邦は、差別化されたライセンス制度でステーブルコイン発行者を獲得し、アジアにおける規制競争の新たなパターンを形成している。

証拠:香港は発行者に2,500万香港ドルの払込済み株式資本+100%積立分離保管を要求しているが、シンガポールのサンドボックスは柔軟な資本設定の試行を認めている。span>

京東は香港ドル/米ドルのステーブルコインを香港で発行する計画で、国境を越えた決済コストを90%削減することを目指しており、シンガポールはアジア本部の設立のためにサークルを誘致した。

6.アルゴリズム安定コインは「分数積立+トークン経済強化」2.0時代に突入。

証拠:Ethena LabsのUSDeは「ETHプレッジゲイン+永久契約ヘッジ」を採用。"デュアルモデルを採用、時価総額は1億4600万ドルから1年で62億ドルに成長(ウェブデータによる);

Fraxファイナンスv3が導入したFractional Fiat Reserve + Protocol Controlled Value (PCV) メカニズムを導入し、USTと比較してデカップリング・リスクを80%削減しました。

7、CBDCとステーブルコインは対立から「規制補完」へ。

意見:ソブリンデジタル通貨(例えばデジタル人民元)は、準拠したステーブルコインと相互接続され、デュアルトラック決済ネットワークを形成するだろう。

証拠:中国の中央銀行がデジタル人民元の国際オペレーションセンターを設立し、香港のステーブルコインとのクロスチェーン交換を模索すること。="text-align: left;">EUのMiCAフレームワークは、ステーブルコインの発行者に中央銀行への預託を要求し、CBDCへのアクセスチャネルを確保しています。

8.企業の安定コインは世界のサプライチェーンファイナンスを再形成する

8.;">意見:多国籍企業は従来の信用状を安定した通貨決済に置き換え、秒単位の到着とコスト革命を可能にする。

証拠:

世界的な製造業のリーダーは、決済時間を3日から5分に短縮し、手数料を1.2%節約して、stablecoin経由でサプライヤーに支払っています。Amazon、Shopifyは加盟店のUSDC回収をサポートし、PayPalのPYUSDは200万の加盟店をカバーしています。

9、準拠したステーブルコインのライセンスは、フィンテック企業にとって「死活問題」となっている。

意見:主要な司法管轄区でライセンスを取得できるかどうかで、1兆ドル規模の安定コインのエコシステムに参加できるかどうかが決まる。

ゴールドマン・サックスとJPモルガンは、米国のGENIUS法のレイアウトを加速させました。1.ステーブルコインは世界の決済システムを再構築し、デジタル経済時代の中核インフラとなる

ステーブルコイン。ブロックチェーン技術を介したクロスボーダー決済のリアルタイム到着(分単位)と破壊的なコスト削減(従来の電信送金の1/10~1/100の手数料)は、伝統的な金融と暗号世界をつなぐ中心的な架け橋となっている。例えば、USDTはアルゼンチンやナイジェリアなどの高インフレ国の輸入決済や貯蓄に広く利用されており、香港の京東コインチェーンの香港ドル・ステーブルコインは東南アジアの電子商取引プラットフォームに接続され、地域貿易の効率化を推進している。

2.規制遵守の波の下で、ステーブルコインはソブリン通貨との競争の新時代を迎える

各国は、通貨主権と金融の安定を維持することを目的とした法律を通じて、安定コインの規制を強化している。例えば、米国のGENIUS法は、流動性の高い米ドル建て資産に100%裏付けされた安定コインを要求し、外国の安定コインの無許可流通を禁止している。EUはMiCAの枠組みを通じて非ユーロ安定コインの取引規模を制限しており、中国の香港はライセンス制度を通じてイノベーションとリスクのバランスをとり、オフショア人民元安定コインの試験運用を模索している。align: left;">アフリカや東南アジアなど、伝統的な金融サービスが不十分な地域では、安定コインはその敷居の低さと低コストの性質により、国境を越えた送金や貯蓄の代替手段となっている。例えば、ナイジェリアは年間590億ドル以上の暗号通貨を受け取っており、アフリカのオンチェーン取引の43%にステーブルコインが関与している。

4.ステーブルコインの地政学的ゲームは、国際通貨勢力図を再構築する

米ドル・ステーブルコインの優位性(市場の85%)は、米ドルの覇権を強化しているが、中国、欧州連合(EU)などは、ステーブルコインのパイロットを通じて通貨の国際化の道を探っている。例えば、香港のオフショア人民元安定コインは、米ドルの独占に挑戦する「一帯一路」貿易決済の新たなツールとなる可能性がある。

5.CBDCとの統合:中央銀行のデジタル通貨の「補完」となる

5.CBDCとの統合:中央銀行のデジタル通貨の「補完」となる

5.span>

中央銀行はCBDC(デジタル人民元、デジタル米ドルなど)に取り組んでおり、ステーブルコインはCBDCと相乗効果があるかもしれません。例えば、安定コインを「クロスボーダー決済レイヤー」とし、CBDCを「国内法レイヤー」とすることで、互いの長所と短所を補完することができる。中国がデジタル人民元を模索する中、「ステーブルコイン規制のサンドボックス」も研究しており、将来的には「法定通貨+準拠ステーブルコイン」のエコシステムにつながる可能性がある。

6、分散型:より純粋な「暗号ネイティブのステーブルコイン」

暗号コミュニティは「分散化」を追求しており、将来的には、既存のモデルの抜け穴に対処するため、より洗練されたアルゴリズム安定コイン、過担保安定コインが登場するかもしれない。例えば、マルチアセット担保の導入、担保レートの動的調整、さらにはAIアルゴリズムを組み合わせて市場の変動を予測することで、真の意味で「分散化された安定した」ステーブルコインが実現する。

しかし、ステーブルコインの開発は、マネーロンダリング防止、消費者保護、金融の安定といった規制上の課題にも直面している。今後、コンプライアンスに準拠した金融の「新しいツール」となるのか、それとも規制の端っこで「イノベーションの航海」を続けるのか。いずれにせよ、ステーブルコインの一歩一歩が、「マネー、金融」に対する私たちの想像力を再構築している。「カオスから秩序を構築する。

暗号の世界と伝統的な金融をつなぐ重要な架け橋としてのstablecoinの価値と可能性は疑う余地がない。効率的なグローバル決済、オープンな金融イノベーション(DeFi)を生み出し、金融を再構築するテクノロジーの運動能力を実証した。しかし、それが引き起こした信頼の危機、規制の課題、潜在的なシステミックリスクは、ダモクレスの剣のようにぶら下がっている。ステーブルコインの将来は、イノベーションと金融の安定性のバランスを取るのが難しい。透明な運用、強固な準備金、効果的な規制によってのみ、この「海の針」は、次の嵐の源となるのではなく、デジタル経済を真に護衛することができる。一般ユーザーにとっては、この仕組みを理解し、リスクを認識することが、この変化に参加するための前提条件となる。

著者情報:

早稲田大学客員研究員、北京コンセンサス・ブロックチェーン研究所副所長、中国民間科学技術産業人協会WE3.0専門委員会共同事務局長、国際ブロックチェーン・暗号通貨協会上級研究員、ハーバード大学HCSSAブロックチェーン・サミット招待専門家。

詐欺師たちは、TRUMPとMELANIAのミームコインの注目度の高い発売を悪用し、6,800以上の詐欺トークンで市場を氾濫させた。わずか24時間で、これらの詐欺は12,641のウォレットから480万ドルをかき集めた。トランプファミリーの立ち上げはタイミングが悪かったのか、それとも詐欺の急増はその大規模な宣伝の必然的な結果だったのか。

Catherineトランプ大統領の大統領令によって設立されたD.O.G.E.は、就任式の日以降、高まる法的課題に直面している。ビベック・ラマスワミが去った今、イーロン・マスクがDOGEの舵取りを任されている。彼はこの重圧に耐えられるのだろうか?

Kikyo

Kikyoドナルド・トランプは、10年以上服役していたシルクロードの創設者ロス・ウルブリヒトに全面恩赦を与えた。恩赦は1月22日に発表され、トランプ大統領の選挙公約が実現した。

Joy

JoyTelegramはTONを暗号アプリとゲーム専用のブロックチェーンとトークンとして選択し、他のブロックチェーンやトークンの統合を禁止した。これにより、Telegramの暗号エコシステムの中心的ネットワークとしてのTONの地位は確固たるものとなった。

Catherineある暗号トレーダーがTRUMPミームコインを公式発表前に素早く購入し、100万ドルを数時間で1億1600万ドルに変えた。このトレーダーはまた、MELANIAコインにも素早く手を出し、インサイダー知識またはタイミングを見計らった賭けの疑いを高めている。

Weatherly

WeatherlyPhantomは、セキュリティ上の懸念に対する批判が高まっており、ユーザーからは、このウォレットはプロトコルを無視し、不十分な対応しかしていないと非難されている。重要な問題:Phantomはユーザーの信頼を回復し、資金の安全を確保できるのか?

KikyoSECは2025年1月21日、暗号通貨に関する明確な規制の枠組みを策定するため、新たなタスクフォースを発足させた。Hester Peirce氏がこのイニシアチブを率い、より明確なガイドラインのために暗号業界と協力することを目指す。

Weatherlyトランプ大統領は、中国がフェンタニルの密売に関与しているとして、2月1日までに中国からの輸入品に10%の関税を課す予定だ。また、EUに対しても同様の関税を課すとしている。強硬な通商姿勢をとるトランプ大統領の立場を強化するのか、それとも経済的緊張を煽るのか。

Catherineナイジェリア人の詐欺師3人が、AIが生成したブラッド・ピットの画像を使ってフランス人女性を騙し、83万ユーロを送金させるという手の込んだ詐欺の犯人として告発された。この詐欺は、AIやディープフェイク技術を使ったサイバー犯罪の大きな波の一部である。

Joyサンリオは、NTTデジタルおよびその他の企業と提携し、ウェルネス・タスクを完了した参加者に報酬を与える譲渡不可能なNFTを使用した、ウェルネスに焦点を当てたキャンペーンを開始した。NTTのWeb3 Jamプロジェクトの一環であるこのイニシアチブは、ブロックチェーン技術と実世界の活動を組み合わせることで、エンゲージメントを高め、健康を促進する。

Anais

Anais