日本の自民党が暗号税制の早急な改革を要求

自民党が暗号産業を支援し、ウェブ3革命を受け入れる計画を進めているため、日本の暗号トレーダーは近いうちに大幅な税制改革を目にすることになるかもしれない。

Weiliang

Weiliang

記事作成者カン・ヒチャン、ボク・ジンソル 記事編集者記事編集者記事まとめ:ブロックu。

現在のステーブルコインの利用は主に暗号通貨取引に由来していますが、ブロックチェーンとステーブルコインは、従来の複雑で負担の大きい取引を変革する可能性を秘めています。ブロックチェーンとステーブルコインは、証券市場や決済システムといった従来の複雑で負担の大きい金融システムを変革する可能性を秘めている。

最近、決済システムとしてのステーブルコインの採用は、主に以下の2つの点で勢いを増しています。1)クレジットカードネットワークに安定コインの機能を統合する、2)クレジットカードネットワークと発行銀行を完全にバイパスする。

後者の方向性では、PayPalのPYUSDや、Shopify、Coinbase、Stripeが提携したUSDC決済システムが代表的な例だ。ステーブルコイン業界が成長するにつれて、大規模なユーザーや加盟店を持つ企業が独自の決済システムを構築することが予想される。これは銀行やクレジットカードネットワークにとって脅威となる可能性がある。

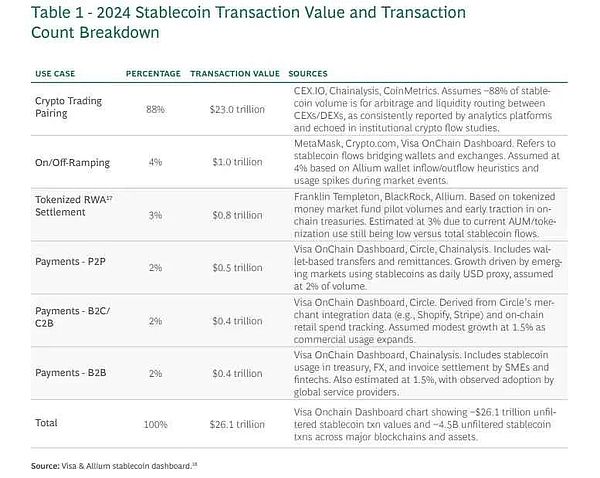

ステーブルコインは米国だけでなく、世界的に注目を集めている。送金、決済、実物資産(RWA)、銀行間決済などの分野で革新をもたらす可能性について活発に議論が行われている。しかし、ボストン・コンサルティング・グループ(BCG)のレポートによると、2024年のステーブルコイン取引量の88%は暗号取引によるものだという。これは、現在のステーブルコイン利用の限界を反映したものであり、実社会での普及がまだ期待に満たないことを示唆している。

1.2 ステーブルコインは金融システムを根本的に変える可能性がある

1.2 ステーブルコインは金融システムを根本的に変える可能性がある

フィンテックの進歩によって金融システムの使い勝手は大幅に向上したが、実際の取引を処理するバックオフィスシステムは依然として非効率で時代遅れだ。その点、ブロックチェーンとステーブルコインは、金融システムのバックオフィスに革命を起こす可能性を秘めている。これは単に既存のインフラを補うということではなく、歴史上の金融システムの変革と同様に、既存のシステムを完全に置き換えることができる技術を提供するということである。

1.2.1 証券市場

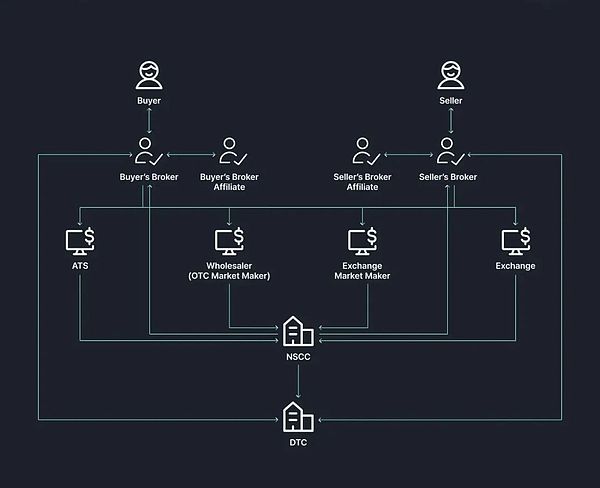

証券市場のバックオフィスの複雑さは、1960年代から1970年代にかけての米国証券市場における事務処理の危機と、それに対処するための政策対応にルーツがある。当時、証券取引は紙で処理されていた。取引量が急増するにつれ、システムはほぼ停止状態に陥った。この問題に対処するため、議会は証券投資家保護法(SIPA)と証券法の改正案を可決し、集中清算・決済機構と間接証券保有制度を創設した。

当初、このシステムは証券所有のデジタル化を可能にし、決済効率を高めた。しかし、ブローカー、清算機関、カストディアンといった多数の仲介機関が不可欠となり、構造的な複雑さとコストの問題が生じた。今日の証券市場は、テクノロジーの制約の中で、政策的妥協と漸進的な改善の産物である。このシステムは、ブロックチェーンのようなより優れた技術という背景なしに何十年も続いてきた。

1.2.2 国境を越えた送金

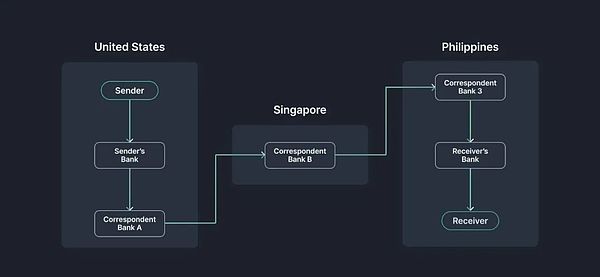

国境を越えた送金に最も広く使われているシステムであるSWIFTは、遅くてミスの起こりやすいテレックスをベースとした国際銀行間通信システムに代わるものとして、1973年に239の銀行によってブリュッセルで設立された。当時、各銀行は独自の通信規格を使用していたため、互換性が低く、速度が遅く、セキュリティ上の問題があった。これらの問題に対処するため、SWIFTは共通言語と安全なネットワークを開発した。

しかし、SWIFTはメッセージを送信するだけである。実際の資金移動はコルレス銀行や中央銀行の口座を通じて行われ、口座間の決済は個別に処理される。複数の仲介銀行が関与することで、手数料、KYC/AMLチェック、通貨換算、時差、休日などによる遅延が増大する。これは高いコストと低い透明性につながる。ブロックチェーンとステーブルコインが当時存在していれば、メッセージングと資金移動は単一の統一プラットフォーム上で処理され、より効率的なクロスボーダー決済インフラを実現できる。

証券市場や国境を越えた送金といった潜在的なユースケースが、ステーブルコインが革新できるシステムとして挙げられていますが、取引所取引の次に広く期待されているユースケースは決済システムです。.実際、決済の分野では、Web3企業だけでなく、Visa、Mastercard、Stripe、PayPalといったWeb2の大手企業も積極的に新しいビジネスチャンスを模索している。

ステーブルコインが現在の決済システムを真に変革できるかどうかを見極めるには、まず現在の決済システムがどのように機能しているのか、その非効率性の理由、そしてステーブルコインがこれらの問題を解決できるかどうかを理解する必要があります。を解決できるかどうかを理解する必要がある。center">

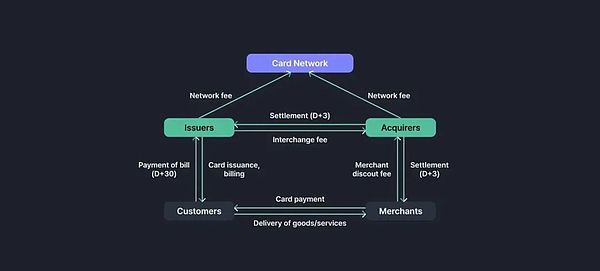

顧客が加盟店に代金を支払う場合、以下のような流れになる。

承認

POSターミナルまたはオンライン決済ゲートウェイは、決済情報を含む承認リクエストをアクワイアラに送信します。

アクワイアラはリクエストをクレジットカードネットワーク(VisaNet、Mastercard Banknetなど)に転送します。

クレジットカードネットワークは、リクエストを発行銀行に渡します。

検証

発行銀行はカードの有効性、口座残高、クレジット限度額、取引が疑わしいかどうかを確認します。

検証が完了すると、承認または拒否の回答がクレジットカードネットワークを通じて請求書コレクターに送信されます。

承認されると、適切な金額が顧客の口座から一時的に引き落とされます。

拒否された場合、加盟店は拒否の理由を記載した返答を受け取ります。

キャプチャ

ガソリンスタンドやホテル、オンラインショッピングなどの業界では、最初の承認後に最終的な金額が確認されます。そのため、加盟店がキャプチャリクエストを送信する時点は、取引が実際に完了し、アクワイアラーにリクエストが送信された時点となります。

バッチ

一日中オーソライズされた取引はバッチにまとめられ、営業日の終わりにアクワイアラーに一度に送信されます。

清算手数料とインターチェンジ手数料

アクワイアラはバッチデータをクレジットカードネットワークに送信します。

クレジットカードネットワークは、各取引を関連する発行銀行にルーティングし、その過程でインターチェンジ手数料を計算します。

決済

資金は発行銀行の決済口座から取得銀行の決済口座に振り込まれます。クレジットカード・ネットワークは日々の取引を集計し、決済書類を作成して両者間の調整を行うが、実際の資金移動は銀行間決済ネットワークを通じて行われる。

資金移動

アクワイアラーは(関連手数料を差し引いた)支払額を加盟店の口座に入金し、ACHまたは電信送金で加盟店に送金します。

照合

最後に、加盟店は受け取った資金が記録と一致しているかどうかを確認し、不一致、漏れ、二重請求がないかを確認します。

従来のクレジットカード・システムでよく指摘される最大の問題は、手数料の高さと決済時間の遅さである。これらの欠点は避けられないものなのでしょうか、それとも解決できるものなのでしょうか?

2.2.1料金の支払いについて

交換手数料(Interchange fees発行銀行が請求する最大部分。span>カードネットワークが取引処理に課す手数料。

アクワイアラー・マークアップ手数料:アクワイアラー・マークアップ手数料。買収銀行が課す手数料。

ブロックチェーンとステーブルコインはこれらの手数料を削減できるのでしょうか?節約の可能性がある最初の分野は、グローバルな取引である。加盟店とカード所有者が異なる国にいる場合、決済はSWIFTを経由しなければならない。このプロセスをブロックチェーンやステーブルコインに置き換えれば、コストを大幅に削減できる。

2つ目の分野は、クレジットカードネットワークと発行銀行をバイパスして手数料を削減することだ。クレジットカード・ネットワークとはどのようなものですか?顧客が資金を保有する銀行と加盟店が資金を受け取る銀行を結ぶ通信ネットワークである。もしstablecoin決済が独占的に使用されるなら、顧客はセルフホスティングのstablecoinウォレットからブロックチェーンネットワークを経由して加盟店のWeb3アカウントに直接支払うことができる。-align: left;">次は決済時間についてです。クレジットカード決済では、取引はほぼリアルタイムで承認される。この点で、パブリック・ブロックチェーン・ネットワークは、中央集権型のクレジットカード・ネットワークよりもはるかに拡張性が低いかもしれない。しかし、従来のクレジットカード決済では、清算にさらに1~2日、決済にさらに1~5日かかるのが一般的です。

決済に時間がかかる理由は複数あり、解決できるものとそうでないものがあります:

決済にかかる時間:クレジットカード決済は通常、毎日の取引をすべてバッチ処理し、1日に1回清算します。ブロックチェーンやステイブルコインに完全に基づくシステムは、この1日の清算サイクルに従う必要はありません。

紛争、疑わしい取引、キャンセル、払い戻し:安定したコインをベースにした決済でも、これらの問題は解決できません。問題を解決することはできません。決済においてこのような状況は避けられないため、決済の遅延は依然として必要です。

国境を越えた支払い:国境を越えた取引を行う場合、資金はSWIFTを通じて決済されなければなりません。さらなる遅延を引き起こす。これはブロックチェーンがソリューションを提供できる明らかな分野です。

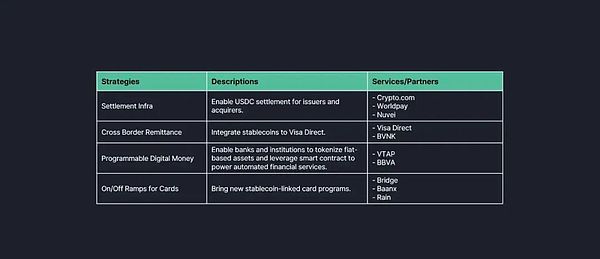

3.align: left;">最近、さまざまな金融機関や企業が、安定したコインをベースとした決済システムの採用に向けて動き始めているのを目にしました。私は、この大きなシフトは2つの戦略によって実現されると見ている。1つ目は、VisaやMastercardのようなカードネットワークが支配する戦略です。2つ目の戦略は、カードネットワークと発行銀行を完全にバイパスしようとするものです。

3.1カードネットワークを中心としたステーブルコイン決済

私が『Visa.Mastercard.com』で論じたように、カード・ネットワークにおけるステイブルコイン決済は、カード・ネットワークを中心としたものである。Visa and Mastercard, Designing the Next Generation of Payment Systemsで述べたように、VisaとMastercardは、インフラにステーブルコイン機能を統合する方法を積極的に模索しています。

暗号デビットカード:これらのカードにより、顧客はWeb3ウォレットまたは取引所口座に保管されている安定コインを使用して支払いを行うことができます。この場合、顧客の安定コインはカード発行銀行によって不換紙幣に変換され、既存の決済システムを通じて処理されるか、カードネットワークが資金調達口座を通じて安定コインを直接受け取り、従来のカード決済と同じ方法で処理されます。

ステーブルコインの決済:上記の通りです。カードネットワークは、資金調達口座を通じてStablecoinを受け入れ、アクワイアラーとStablecoinで決済することができます。"text-align: left;">要するに、カードネットワーク中心のステーブルコイン決済は、レガシーシステムにステーブルコインの決済サポートを追加するだけです。参加者とインフラは変わりません。その結果、このシステムはコストや時間の面で大きなメリットをもたらさない。しかし、もともとステーブルコインを使用している顧客や企業にとって、このようなシステムは、不換紙幣と暗号通貨間の変換プロセスを省略することで、取引の摩擦を減らすことができる。さらに、支払いプロセス全体がステーブルコインで決済されれば、国境を越えた取引に明確なメリットが生まれるだろう。

3.2 カードネットワークと発行銀行をバイパスする取り組み

一方、多くのペイメントサービスプロバイダー(PSP)は、安定したコインを使用することで、VisaやMastercardなどのカードネットワークをバイパスして支払いを処理している。これらの事例には、PayPalのPYUSD決済や、Shopify、Coinbase、Stripeの提携によるUSDC決済スキームが含まれる。

3.2.1 PYUSD決済

PayPalユーザーは、PayPalアプリケーション内でPYUSD残高を使って支払いを行うことができます。これらのPYUSD残高はユーザー自身のウォレットではなく、PYUSD発行元であるPaxosの口座に保管されます。PYUSDの支払いが発生した場合、実際のPYUSDがチェーンを移動することはありません。その代わり、PYUSDの所有権はPayPalのバックオフィスで顧客から加盟店に移転されます。加盟店が不換紙幣での決済を希望する場合、PayPalはPYUSDを1:1の比率でUSDに変換し、ACHのような銀行ネットワークを通じて加盟店への支払いを決済します。

PYUSDの残高が不足している場合、顧客は銀行口座やカードに補充することができますが、手数料がかかる場合があります。同様に、加盟店が法定通貨での決済を要求する場合、銀行ネットワークを経由するため、追加手数料と時間が発生する可能性がある。しかし、決済サイクル全体がPYUSDで完結する場合、カードネットワークや発行銀行を経由する必要がないため、時間とコストを大幅に削減することができます。

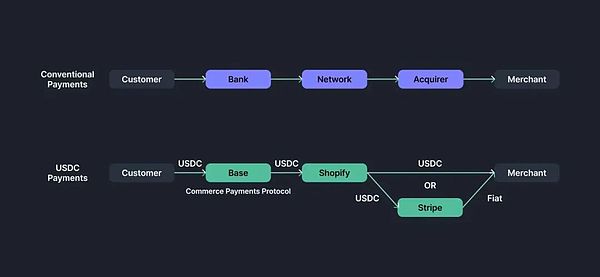

3.2.2 Shopify x Coinbase x Stripeペイメント

PayPalのstablecoin決済はブロックチェーン・ネットワークに直接関与していないが、ShopifyのUSDC決済はさらに一歩進んでいる。

2025年6月、ShopifyはCoinbaStefanとの提携を発表した。text="">seとStripeは、Shopify PaymentsにUSDC決済を統合しました。顧客はShopifyのショップで支払い方法としてUSDCを選択し、Baseネットワーク上のUSDCを保有する暗号ウォレットに接続して支払いを行うことができる。

ここでは、Baseネットワーク上の「Commerce Payments Protocol」スマートコントラクトを紹介します。この場合、Baseネットワーク上のスマートコントラクト "Commerce Payments Protocol "は、従来の事前に支払いを承認し、実際の資金移動は後で行われます。ShopifyとCoinbaseはUSDCの取引を一日中集約し、Baseネットワーク上で清算します。

清算のために、デフォルトの方法は、ShopifyがUSDCを加盟店の現地通貨に変換し、ACHやSEPAなどの銀行決済ネットワークを通じて加盟店の銀行口座に入金することです。アカウントに入金されます。この変換はStripeのインフラによって処理されます。また、加盟店はUSDCでの直接決済を選択することで、より迅速に資金を入手することができます。

4.最終的な感想

4.leaf="">stablecoinベースの決済システムに関して最もよく聞かれる質問は、"ブロックチェーン取引は本質的に不可逆であるため、キャンセルや払い戻しはどのように処理されますか?" です。span>払い戻しは常に存在するため、決済プロセスにおける仲介者は今後も不可欠です。その結果、従来これらの機能を担ってきたカードネットワークや発行銀行の役割が完全になくなることはないだろう。

ただし、前述のPayPalとShopifyのステーブルコイン決済の場合、PayPalやStripeなどの仲介業者は、決済サービスプロバイダー(PSP)の役割を果たし、詐欺の検出、キャンセル、払い戻しを処理した。PYUSDの場合、取引はオンチェーンではなくPayPalのバックオフィスで処理され、紛争解決の余地が残されていた。Shopifyの場合、Baseネットワーク上のCommerce Payments Protocolスマートコントラクトは、支払いの即時承認ではなくバッファ時間を導入し、紛争を処理できるようにしている。さらに、USDCの発行元であるCircleは、非保護的な紛争解決のためのチャージバック・プロトコルを公開している。

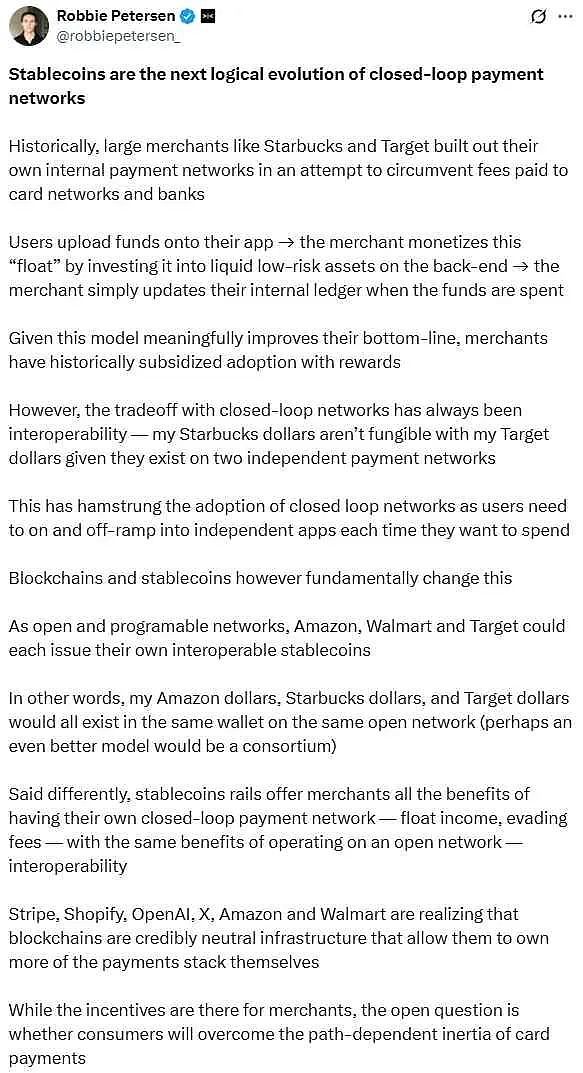

ステーブルコインベースの決済は避けられない未来です。発行が重要であるのと同様に、流通も重要である。DragonflyのRobbie Petersen氏が指摘するように、大規模な加盟店や顧客基盤を持つ企業は、カードネットワークや発行銀行をバイパスして、ますますステーブルコイン決済を採用するだろう。ステーブルコインは、こうしたクローズドループの決済システム間の相互運用性さえも可能にするかもしれない。このような傾向を踏まえると、ステーブルコインはカードネットワークや発行銀行に真の脅威をもたらす可能性があり、これらの組織は、この止められないステーブルコイン産業の波の中で新たな機会を探る必要がある。

自民党が暗号産業を支援し、ウェブ3革命を受け入れる計画を進めているため、日本の暗号トレーダーは近いうちに大幅な税制改革を目にすることになるかもしれない。

Weiliang暗号取引所は、特にセカンダリー取引を投資契約として分類するSECの権限をターゲットとした棄却の申し立てを却下した最近の判決を受け、上訴を追求している。

Catherine

Catherine日本の自由民主党は、より公平な課税のために暗号取引から利益と損失を分離することを目指し、緊急の暗号税制改革を推進している。岸田首相がウェブ3技術を支持したことで、この改革に弾みがつき、日本の規制環境におけるブロックチェーン革新の受け入れに向けた前向きなシフトが示唆された。

Anais

Anaisレコード会社との合意案では、アーティストの声のデジタル複製を利用した楽曲をリリースする前に、事前の同意と公正な補償を得なければならないと規定されている。

Kikyo

Kikyoアナリストは、最近の市場評価によると、半減後にマイナーによるビットコインの大幅な清算が行われ、需給バランスの逆転につながる可能性があると予想している。

Alex

Alexビットコインは今後半減し、マイナーの報酬は削減され、年間100億ドルの収益減少を引き起こす可能性がある。マイナーは電力獲得競争の激化に直面しており、生き残るためにはイノベーションを起こさなければならない。

Weatherly

Weatherlyナイジェリア政府、バイナンス幹部ナディーム・アンジャワラ氏をケニアまで追跡、脱税やマネーロンダリングなどの容疑で身柄引き渡しを目指す。

Miyuki

Miyuki香港がビットコインとイーサーのETFを承認したことは、暗号通貨の革新における香港の役割が大きくなっていることを示すものであり、中国の厳格な姿勢とは対照的である。この動きは投資機会と金融の成長を約束する一方で、暗号通貨のボラティリティと規制の不確実性によるリスクももたらす。

AnaisHSBCがトークン化資産の拡大を計画、不安定な暗号通貨より安定性を優先。香港はトークン化の採用でリードしており、デジタル債券の発行で成功を収めている。

Weiliangナイジェリア当局は、脱税やマネーロンダリングなど総額3,540万ドル(約35億円)にのぼる重大な容疑で身柄を拘束されたまま逃走したバイナンスの幹部ナディーム・アンジャワラを追及しており、暗号通貨の規制や金融犯罪の訴追における国際協力の課題が浮き彫りになった。

Joy

Joy