中国、全国14億人の本人確認にブロックチェーンを採用

中国のブロックチェーン・ベース・サービス・ネットワーク(BSN)は、公安省主導の画期的な取り組みであるRealDIDを14億人の国民に導入する予定だ。この計画は、世界初の国家レベルの分散型IDシステムを確立し、ID検証の状況に影響を与えることを目指している。

Joy

Joy

著者:ジェームス・バターフィル、編集:呉世晶ブロックチェーン・アキ

金とビットコインはしばしば比較される。希少な非主権的資産として比較されることが多い。価値の貯蔵庫としての投資事例については多くの議論がありますが、生産レベルでの比較はほとんど行われていません。どちらの資産も、新たな供給をもたらすために、一方は物理的、他方はデジタル的な採掘に依存している。どちらも循環経済、資本集約度、エネルギー市場との深い結びつきによって定義される産業特性を持っている。

しかし、ビットコイン採掘業界のメカニズムとインセンティブは、金採掘業界のそれとは微妙に異なり、最終的には業界参加者の経済構造と戦略的配置に大きな影響を与えます。本レポートでは、その類似点をいくつかご紹介しますが、より価値があるのは実質的な相違点です。

金の採掘は、地中から金属を抽出・精製する何世紀も続くプロセスです。適切な鉱床を見つけ、ライセンスと土地の所有権を取得し、重機を使って地面から鉱石を抽出し、その後の流通のために金属を分離するために化学処理を行う。

これとは対照的に、ビットコインのマイニングは、ビットコインの取引のバッチを底辺までの競争で解決し、新たに発行されたビットコインと取引手数料を得るための反復計算プロセスを伴います。プルーフ・オブ・ワーク(Proof of Work)として知られるこのプロセスでは、計算を効率的に実行するために、ラックスペース、電力、専用ハードウェア(ASIC)を調達し、インターネット接続を介して結果をビットコインネットワークにブロードキャストする必要があります。

どちらのシステムでも、マイニングはそれぞれの資産の希少性を支える、避けられない高コストのプロセスです。ビットコインの希少性はコードと競争によって維持され、金の希少性は物理的かつ地質学的な場所によって決定される。しかし、希少性が抽出される方法、生産者の経済モデル、時間の経過に伴う進化はほとんど似ていない。

金採掘産業における経済モデルは、比較的予測可能です。企業は一般的に、埋蔵量、鉱石等級、採掘スケジュールを妥当な精度で予測することができますが、初期の予測は的外れになることがあります。労働力、エネルギー、設備、コンプライアンス、修復といった主要なコストは、すべて事前に妥当な精度で予測できる。減価償却は主に、設備の通常の消耗や埋蔵量の減少によるものである。短中期における主な不確実性は、通常、変動の少ない金の市場価格の安定性である。さらに、これらの投入コストはほとんどすべて、効果的にヘッジすることができる。

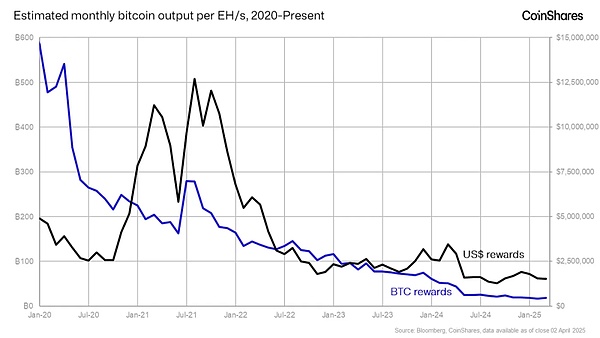

対照的に、ビットコインの採掘はよりダイナミックで予測不可能です。企業の収益は、ビットコインの市場価格の相対的な変動だけでなく、世界的なハッシュレートのシェア(つまり、世界的な競争)にも左右されます。他のマイナーがより積極的に事業を拡大している場合、自社の採掘事業が同じであっても、相対的な生産高が減少する可能性があります。これは、採掘者が運営において継続的に考慮する必要がある変数です。

つまり、最初の違いは、生産予測が比較的安定している金採掘業界とは異なり、ビットコイン採掘業者は、他の業界プレイヤーの出入りや戦略の変更から生じる生産の不確実性に直面しているということです。

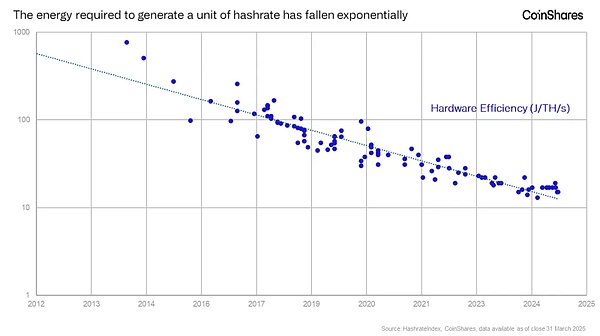

最も重要なビットコインマイニング企業の1つです。ビットコインマイニング企業にとって最も重要なコストの1つは減価償却、特にASIC機器の減価償却です。これらのビットコインマイナーのチップは常に急速に効率を向上させているため、企業は競争力を維持するために、機器が自然に消耗する前にアップグレードすることを余儀なくされています。つまり、減価償却は機器の物理的な消耗ではなく、技術の進歩という時間軸で発生する。これは、現金支出を伴わないとはいえ、大きな出費であり、採掘設備の寿命が長い金採掘業界とは対照的である。

ビットコインの生産は、業界との競争の変化と短期的な減価償却サイクルの組み合わせを見てきました。ASICハムスターホイールと呼ばれるものです。

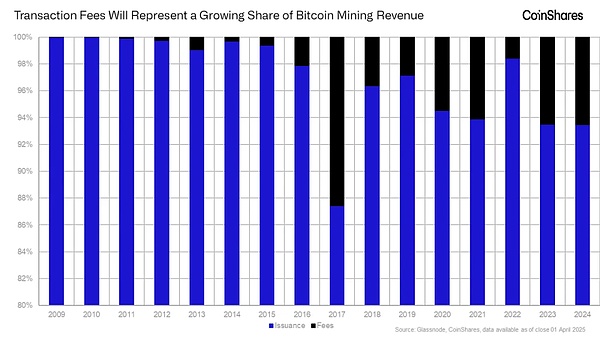

しかし、ビットコインはその点で、金と比較して有利です。収益構造にも有利な根本的な違いがある。金の採掘者は、埋蔵量から未解放の供給量を抽出して販売することによってのみ利益を得る。しかし、ビットコインの採掘者は、未解放の供給量を引き出すことと、取引手数料の両方から利益を得る。取引手数料は、ビットコインの送金需要に応じて変動する未開放の供給量からの収入源をマイナーに提供する。ビットコインの供給上限が2100万に近づくにつれて、取引手数料はますます重要な収入源となる。

注意:Y軸部分の表示下限は80%です。

最後に、ビットコインマイニングの長期的な主な利点の1つは、作業の副産物である熱を再利用できることです。電気がマイナーを通過する際、大量の熱エネルギーが発生する。これを回収し、工業プロセス、温室農業、住宅や地域暖房など、他の用途に転用することができる。これは、採掘業者にとってまったく新しい収入源となる。鉱山業者が商業化し、減価償却サイクルが長くなるにつれて、熱エネルギーの再利用効果はさらに高まるだろう。同様に、金鉱主は、銀や亜鉛などの副産物の販売から利益を得ることができます。これらの副産物は、しばしばプロジェクト計画で特定され、金の生産コストを相殺する要素として使用されます。

金採掘が本質的に資源採掘的であり、以下のような物理的な足跡を残すことはよく知られています。森林伐採、水質汚染、廃棄物池、生態系の破壊などです。多くの地域では、土地の権利や労働者の安全性についても懸念がある。

一方、ビットコインの採掘は物理的な採掘を伴わず、完全に電気に依存しています。これは、地域のインフラと統合する機会を提供する。移動性と中断可能性のため、マイナーは送電網の安定化装置として機能し、フレアガス、余剰水力発電、制限された風力発電や太陽光発電など、そうでなければ浪費されるか孤立したエネルギー資源を収益化することができる。

多くの人は、ビットコインの採掘がクリーンなエネルギー資源としての可能性も示していることに気づいていません。マイニングはクリーンエネルギー補助金としての可能性も示しており、グリッド接続を証明する方法として利用できる。再生可能エネルギーまたは原子力発電施設と共同設置することで、マイナーは、公的資金による補助金に頼ることなく、グリッド接続の前にプロジェクトの経済性を向上させることができます。

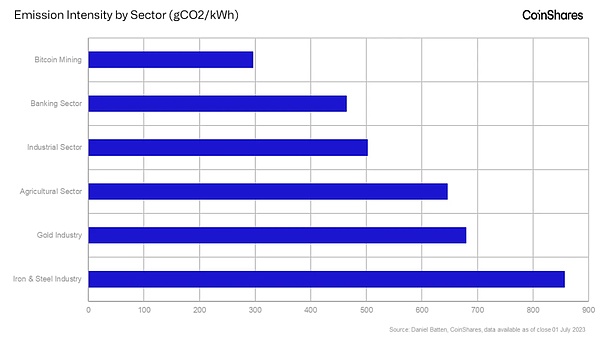

最後に、これは十分に文書化されていますが、ビットコインの炭素排出量は平均して、伝統的な産業よりも少なく、透明性が高いことは注目に値します。おそらく、ビットコインは再生可能エネルギーベースのグリッドへの円滑な移行に必要でさえある。

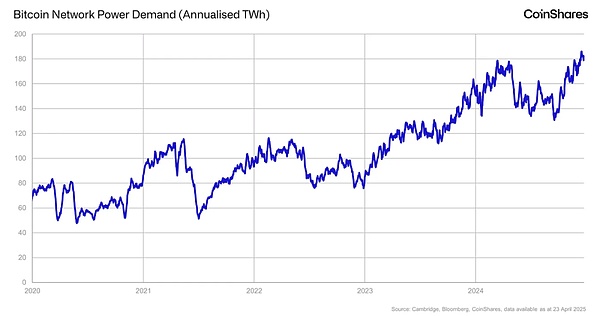

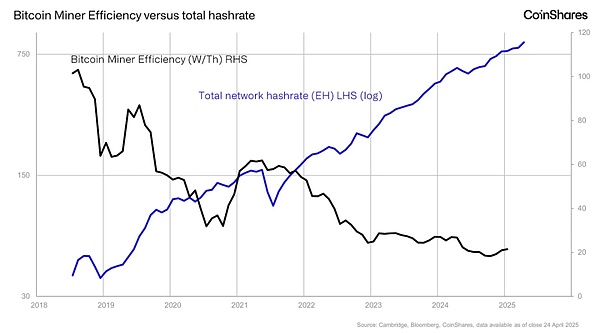

2024年のエネルギー消費のピーク以降、エネルギー消費量はほとんど増加していません。それ以来、エネルギー消費量の増加はほとんど見られません。これは、新しいマイナーのハードウェアの効率が向上しているためであり、現在ではテラハッシュあたり平均わずか20ワット(W/Th)であり、2018年と比較して効率が5倍向上しています。

どちらの業界も循環的で、生産する資産の価格に敏感です。しかし、一般的に数年のスケジュールで操業する金採掘業者とは異なり、ビットコイン採掘業者は市場の状況に応じて、より迅速に操業を拡大または縮小することができます。このため、ビットコインマイニング業界はより柔軟であるが、より不安定でもある。

公開されているビットコインマイニング企業は、ビットコインの価格や広範なリスクセンチメントに対する感度を反映し、高ベータのハイテク株のように取引される傾向があります。実際、一部の市場データプロバイダーは、上場ビットコインマイナーを伝統的なエネルギーや素材セクターではなく、テクノロジーセクターに分類している。

しかし、金鉱会社は、はるかに古く、将来の生産をヘッジすることが多いため、金価格の変動に対する感度を下げることができます。彼らは一般的に素材セクターとして分類され、伝統的なコモディティ生産者のように評価されます。

資本形成も異なります。金鉱山会社は通常、埋蔵量推定と長期鉱山計画に基づいて資本を調達します。これとは対照的に、ビットコインの採掘業者はより臨機応変に対応する傾向があり、近年では通常、ハードウェアの急速なアップグレードやデータセンターの拡張をサポートするために、直接または転換社債型の株式公開を通じて資本を調達している。その結果、ビットコインマイナーは、市場センチメントとサイクルタイミングにより依存し、一般的に短い再投資サイクルで動作します。

金とビットコインは、似たようなマクロ経済的役割を果たす傾向があるかもしれません。しかし、その生産エコシステムは構造的に異なります。金の採掘は時間がかかり、物理的で、環境的に有害で資源を大量に消費する。一方、ビットコインの採掘は、より迅速で、モジュール化されており、近代的なエネルギーシステムとの統合が進む可能性が高い。

投資家にとって、ビットコインの採掘者は金の採掘者の不完全なデジタルアナログであることを意味する。その代わりに、商品サイクル、エネルギー市場、技術的破壊における投資機会を融合させた、資本集約的なインフラストラクチャの新しいクラスを表している。長期的な投資の視野を持つ人は、特に取引コストと進化するエネルギー・パートナーシップの重要性が高まっている状況において、独特のファンダメンタルズを持つユニークで新しい資産クラスとして見るべきである。

こうしたニュアンスを理解することは、分散型金融システムへの移行が進む環境の中で、十分な情報に基づいた投資判断を行うために必要だと私たちは考えています。

投資として、ビットコインマイナーは希少性に投資するだけでなく、データセンターのインフラ、エネルギー市場の成長、コンピューティングパワーの収益化にも投資する機会を提供します。従来のマイニングでは不可能な融合です。

全体として、私たちは、潜在的なマクロ経済のほとんどが「解放の日」を迎えることができると考えています。「その後、ほとんどの潜在的なマクロ経済シナリオはビットコインに有利なままである。相互関税の導入は、米国とその貿易相手国のインフレを押し上げる可能性がある。米国の貿易相手国は、成長の逆風に対処する一方で、インフレ上昇に直面する可能性がある。このダイナミックな動きは、通常通貨安につながる措置である、より緩和的な財政・金融政策を採用せざるを得なくなる可能性があるため、非国債でインフレに強い資産としてのビットコインの魅力が高まる。

米国では、見通しはさらに不透明だ。トランプ氏もベサント氏も、長期利回り、特に10年国債の利回りを下げることを好むと表明している。この背景には、債務返済の負担軽減や資産市場の活性化といった動機が推測されるが、こうしたスタンスは通常、ビットコインのような金利感応資産を選好する。しかし、現在はその逆である。米国10年債利回りは4%を割り込んだが、その後4.5%まで上昇し、現在は4.3%前後となっている。裏付け取引の解消、米国の評判へのダメージ、世界の基軸通貨としての米ドルの地位がますます不安定になっていることへの疑念がある一方、トランプ大統領が妥協を許さない関税に固執しているため、インフレがさらに進む可能性が高い。しかし、この危機は仕組まれたものであり、関税の譲歩や合意によってすぐに逆転する可能性がある。

しかし、これらのシグナルは株式市場に対する将来の収益期待の低下を反映する可能性もあり、差し迫った景気減速への懸念を煽る。これは、より広い市場、すなわちビットコインにとって重要なリスクを生み出す。投資家がビットコインを高ベータでリスク回避的な資産と見なし続ければ、このセンチメントにより、長期的な価値貯蔵としての物語が残っているにもかかわらず、世界的な景気後退時にビットコインが株式市場と連動して取引される可能性がある。

にもかかわらず、ビットコインは「解放の日」以降、株式市場と比較して比較的良好なパフォーマンスを見せている。この回復力は、ビットコインのユニークな特徴を浮き彫りにしている。それは、世界的に取引可能で、固定供給量を持つ政府中立の資産であり、24時間365日年中無休でアクセス可能であることだ。その結果、市場参加者はビットコインを信頼できる長期的な価値貯蔵手段として認識するようになってきている。

中国のブロックチェーン・ベース・サービス・ネットワーク(BSN)は、公安省主導の画期的な取り組みであるRealDIDを14億人の国民に導入する予定だ。この計画は、世界初の国家レベルの分散型IDシステムを確立し、ID検証の状況に影響を与えることを目指している。

JoyTerraの共同設立者であるDo Kwon氏は、モンテネグロでの身柄引き渡しによる長期勾留に直面し、Terraの2022年の破綻と暗号市場の落ち込みを絡めている。

Hui Xin

Hui Xin元スパイから殺し屋に転身したイ・ギョンウが、ソウルの高級住宅街でKドラマのように展開された凶悪犯罪で終身刑を言い渡された。被害者はPUREと呼ばれる崩壊した暗号通貨に関与していた女性で、暗号紛争をめぐって誘拐され、薬物を飲まされ、殺害された。

Joy2024年の米国株式市場を取り巻く不確定要素が渦巻く中、ウォール街の様々な意見は、不安定な市場において投資家にほとんど指針を与えていない。

Brian

Brian世界で最も有利な資産を求めて、投資家はしばしば富を蓄積する確実な戦略を求める。リスクなしにリターンを保証する、本当に安全な投資はあるのだろうか?

BrianFTXの破綻を受け、CFTCはデリバティブ取引における顧客資金の混合を防止し、金融市場の保護を強化するための規則を提案している。

YouQuan

YouQuanこれまで、暗号通貨資産は、一般に認められた会計原則(GAAP)の下では、無期限の無形資産とみなされていた。

BrianOpenAIはアクセル・スプリンガーと提携し、AIをジャーナリズムに統合することで、誤報や人間の監視の必要性といった課題を克服しつつ、ニュースへのアクセスと正確性を高めることを目指している。

YouQuan日立とコンコルディアムは、技術実証段階にあるバイオメトリクス暗号ウォレットを開発しており、指紋や顔のスキャンを通じて安全なアクセスを可能にしている。

Hui Xinプロトコルが所有する流動性(POL)として知られるこの隠し場所は、Yearnの財務のみに属し、ユーザーの資金は一切関与していない。

Brian