ハーバード大学のビットコインETF保有額が1億1700万ドルを突破、グーグル株を抑えてポートフォリオ5位にランクイン

ハーバード・マネジメント・カンパニーは、公開ポートフォリオの一部として、ブラックロックのビットコインETFを約1億1700万ドル購入した。この投資は、規制された暗号通貨ファンドへの機関投資家の関与の増加を浮き彫りにしている。

Weatherly

Weatherly

著者: @Web3_Mario

Summary: トランプ大統領の政策が次々と実現される中、関税を通じて製造業の回帰を誘致し、積極的に株式市場のバブルを誘発してFRBに利下げと放水を強要し、そして金融イノベーションを促進するための規制緩和政策を通じて業界の発展を加速させるという、一連のパンチの組み合わせが市場をリアルに変えつつある。その中で、規制緩和政策の恩恵を受けたRWAトラックは、暗号業界からもますます注目を集めている。この記事では、トークン化された株式の機会と課題に焦点を当てる。

実は、トークナイズド・ストックは新しい概念ではなく、2017年からSTOの試みが行われている。 いわゆるSTO(Security Token Offering)は、暗号通貨の分野における資金調達手法であり、その本質は、従来の利益をデジタル化し、アップリンクさせることにある。その本質は、従来の金融証券の権益をデジタル化して連鎖させ、ブロックチェーン技術によって資産のパススルーを実現することにある。伝統的な証券のコンプライアンスとブロックチェーン技術の効率性を兼ね備えている。そして、証券の重要なクラスとして、トークン化された株式はSTO分野で最も興味深い応用シナリオである。

STOが登場する前、ブロックチェーン分野の資金調達方法の主流はICO(Initial Coin Offering)でした。ICOの急速な増加は主にイーサリアムのスマートコントラクトの利便性に依存していますが、ほとんどのプロジェクトが発行するトークンは実際の資産の権利や利益を表しておらず、また規制もないため、詐欺や逃亡が頻発しています。

2017年、米国証券取引委員会(SEC)はDAO事件を受けて声明を発表し、一部のトークンは証券である可能性があり、1933年証券法によって規制されるべきであると指摘した。2018年、STOは "コンプライアンスICO "のコンセプトとして徐々に普及し、業界の注目を集め始めた。しかし、統一された基準がないこと、流通市場での流動性が乏しいこと、コンプライアンスにかかるコストが高いことなどから、市場の発展は遅々として進んでいない。

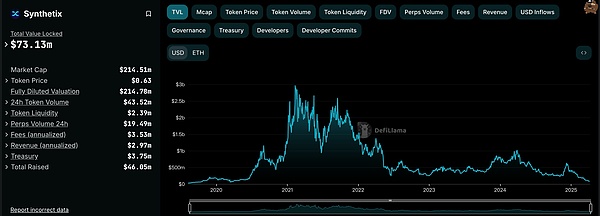

DeFi Summer 2020の登場により、一部のプロジェクトは分散型ソリューションを通じてスマートコントラクトで株価に連動するデリバティブを作り、オンチェーン投資家が複雑なKYCプロセスを必要とせずに伝統的な株式市場に直接投資できるようにしようと試み始めた。このパラダイムは、しばしば合成資産モデルと呼ばれ、米国株を直接保有せず、中央集権的な機関を信頼する必要なく取引するため、コストのかかる規制や法的コストを回避することができる。代表的なプロジェクトには、TerraエコシステムのSynthetixやMirror Protocolがあります。

これらのプロジェクトでは、マーケットメーカーは過剰な暗号通貨担保を提供し、市場流動性を提供することで、オンチェーンで合成米国株を鋳造することができます。エクスポージャーを得ることができる。私の記憶では、米国株式市場におけるその日の注目株は、前サイクルのようなNvidiaではなく、やはりTeslaだった。そのため、プロジェクトのスローガンのほとんどは、TSLAをチェーン上で直接取引するというセールスポイントを持っていました。

しかし、最終的な市場展開という点では、チェーン上の合成米国株の取引量は圧倒的なものではなかった。SynthetixのsTSLAを例にとると、プライマリー市場での鋳造と償還をカウントしたオンチェーンでの累計取引高は、わずか798件です。なぜなら、シンセティック・アセットのビジネス・ロジックを成立させる前提は、オンチェーン取引に対する大きな需要があり、それがマーケット・メーカーを惹きつけ、プライマリー・マーケットを通じてアセットをキャスティングし、セカンダリー・マーケットでマーケットメイクして手数料を稼ぐことにあり、そのような需要がなければ、マーケット・メーカーはプライマリー・マーケットを通じてマーケットメイクして手数料を稼ぐことができないからである。そのような需要がなければ、マーケットメーカーは合成資産を通じて収益を得ることができないだけでなく、合成資産を負担し、アンカー米国株のエクスポージャーを空売りしなければならず、流動性はさらに縮小する。

合成資産モデルに加えて、一部の有名なCEXは、集中カストディアンモデルを通じて、米国株を取引する能力をCryptoトレーダーにもたらそうとしています。このモデルでは、サードパーティの金融機関や取引所が実際の株式をホスティングし、CEXで直接取引可能な原資産を作成する。典型的な例はFTXとBinanceである。ftx はドイツの金融会社 CM-Equity AG とスイスの Digital Assets AG と2020 10 29 にトークン化された株式取引サービスを開始した。Digital Assets AG はドイツの金融会社CM-Equity AG およびスイスのDigital Assets AG と協力し、非米国および制限地域のユーザーがFacebook、Netflix、Tesla、Amazonなどの米国上場企業の株式に連動するトークンを取引できるようにした。2021年4月、Binanceもトークン化された株式取引サービスの提供を開始し、最初に稼働した銘柄はTesla (TSLA)であった。はテスラ(TSLA)である。

しかし、当時の規制環境は特に友好的とは言えず、中心的なイニシエーターはCEXであったため、ナスダックなどの伝統的な株式取引プラットフォームと直接競合することになり、当然大きな圧力を受けることになった。レベルに達した。2021年10月には9,400万ドルを取引したが、2022年11月に倒産し、トークン化された株式取引サービスは停止した。一方、バイナンスは2021年7月、トークン化された株式取引サービスを、事業開始からわずか3カ月で中止すると発表したが、これも規制の圧力によるものだった。

その後、市場が弱気局面に入ったため、このトラックは失速した。トークン化された株式への市場の関心が再び高まったのは、規制撤廃を掲げるドナルド・トランプ氏が当選し、規制環境に変化が生じてからである。トークンの作成、取引、償還、および担保資産の管理はすべて、規制要件に厳密に準拠しています。

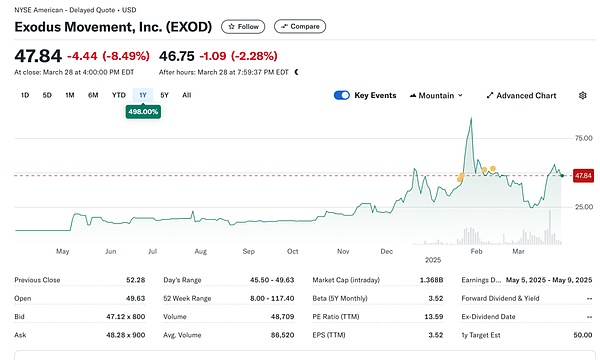

それでは、エクイティRWA市場の現状を見てみましょう。一般的に、市場は初期段階にあり、まだ米国株が主流です。RWA.xyzによると、現在のエクイティRWA市場の発行総額は4億4,540万ドルだが、このうち4億2,984万ドルは、エクソダス・ムーブメント社が発行するオンチェーン銘柄EXODが原資産となっている。同社は2015年に設立され、米国ネブラスカ州に本社を置いている。同社の株式はニューヨーク証券取引所(NYSEアメリカ)に発行上場されており、ユーザーはAlgorandブロックチェーン上で管理される普通クラスA株を移行することができ、ユーザーはこのオンチェーン資産の価格をExodusウォレットで直接見ることができ、現在の時価総額は$1.5Bとなっている

同社はまた、米国で唯一、ブロックチェーン上で普通株式をトークン化した企業となった。しかし、注目すべきは、オンチェーンEXODは、その株式のオンチェーンデジタル識別子に過ぎず、それ自体の議決権、ガバナンス、経済的権利、その他の権利を含んでいないことであり、トークンはチェーン上で直接取引されたり流通したりすることはできない。

この出来事は、オンチェーン株式資産に対するSECの姿勢に明確な変化をもたらしたという点で画期的なものでしたが、実際、Exodusのオンチェーン株式発行の試みは順風満帆ではありませんでした。

Exodusは2024年5月に普通株式をトークン化する申請を初めて行いましたが、当時はSECの規制に変化がなかったため、オンチェーン化の計画は当初却下されました。2024年5月、エクソダスは普通株式のトークン化を初めて申請したが、当時SECの規制が移行していなかったため、当初は却下された。しかし、2024年12月、技術計画、コンプライアンス対策、情報開示を継続的に改善した結果、エクソダスはSECの承認を受け、普通株式のトークン化を成功させた。この出来事により、同社の株価は市場で人気を集め、史上最高値を更新した。

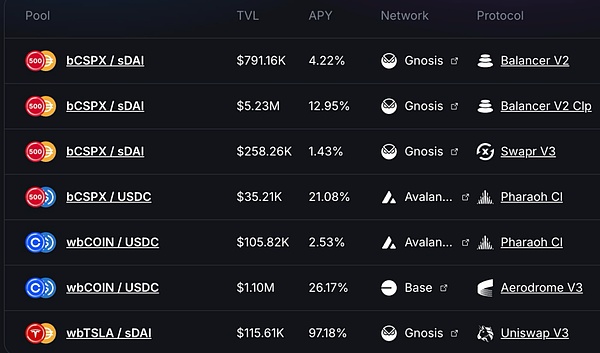

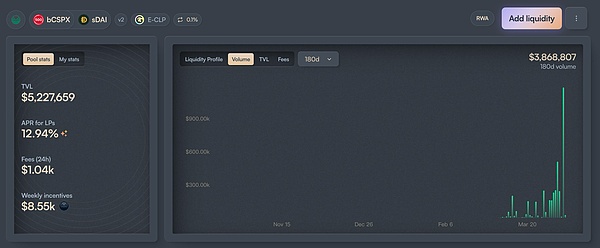

そのほか、市場シェア約1600万ドルの残りは、Backed Financeというプロジェクトによるところが大きい。これはスイスの会社で、KYC要件を満たしたユーザーが、公式のプライマリーマーケットプレイスを通じて、USDCで鋳造されたオンチェーンストックトークンに支払うことができるコンプライアンス構造で運営されています。Backedは暗号資産を受け取り、USDCに交換し、セカンダリーマーケットでCOIN株を購入します。購入が成功すると、株式はスイスのカストディアン銀行によって管理され、1:1のミントbSTOCKトークンがユーザーに送られる。償還プロセスはその逆である。積立資産の安全性は、Network Firmと呼ばれる監査会社によって保証され、定期的に積立証明書が発行される。オンチェーン投資家は、バランサーなどのDEXを通じて、このようなオンチェーン株式資産を直接購入することができます。それ以外の場合、Backedはストックトークン保有者に原資産の所有権や、議決権を含むその他の追加的な権利を提供しません。プライマリーマーケットを通じてUSDCを換金できるのはKYCユーザーのみです。

発行に関して、Backedの採用はCSPXとCOINという2つのアセットに集中しています。COINの発行量は前者が約1000万ドル、後者が300万ドルです。オンチェーンの流動性に関しては、主にGnosisとBaseにフォーカスしており、bCSPXの流動性は約$600M、wbCOINの流動性は約$100Mとなっています。 取引量に関しては、あまり多くなく、例えば最大の流動性プールであるbCSPXの場合、2025年2月21日にデプロイされてからの累積取引量は約$380M、累積取引数は約400件となっています。2025年2月21日に展開されてからの累計取引件数は約380万ドル、累計取引件数は約400件。

もう1つ注目すべき進展は、オンドファイナンスの進展です。オンドは2025年2月6日、オンドチェーンとオンドグローバルマーケッツ全体を発表しました。2025年2月6日に発表されたOndoチェーンとOndo Global Marketsの戦略では、トークン化された株式がOndo Global Marketsの中核的な取引基盤となっている。おそらく、より広範なTradFiリソースと優れた技術的背景を持つオンドは、この軌道を加速できるだろうが、それはまだわからない。

次に、エクイティRWAの機会と課題を見てみましょう。一般的に、エクイティRWAには以下の3つの利点があると市場は見ています:

7-24 時間取引プラットフォーム:ブロックチェーンの技術的な性質により、24時間稼働する設備が整っています。これにより、トークン化された株式の取引は従来の取引所における取引時間の制約を逃れ、潜在的な取引需要を掘り起こすことができる。例えばナスダックの場合、取引前後の時間延長によって24時間取引サービスの提供はすでに実現しているものの、通常の取引時間は週の半ばに限られている。取引プラットフォームがブロックチェーンを通じて直接開発されれば、24時間365日の取引が低コストで可能になる。

米国以外のユーザーが米国資産に低コストでアクセスできる:決済ベースのステーブルコインが大規模に採用されれば、米国以外のユーザーが手数料コストや時間コスト。中国人投資家がタイガー証券を通じて米国株に投資すると仮定すると、クロスボーダー送金手数料は為替手数料を考慮しなくても約0.1%であり、クロスボーダー送金の決済には通常1~3営業日かかる。また、クロスボーダー送金の決済には通常1~3営業日かかります。 チェーンチャネルを通じて取引が行われる場合、これら2つのコストを回避することができます。

コンポーザビリティによる金融イノベーションの可能性:トークン化された株式はプログラム可能な性質を持つため、DeFiエコシステムを受け入れ、オンチェーンでの金融イノベーションの可能性が高まります。例としては、オンチェーンでの貸し借りのようなシナリオがあります。

しかし筆者は、現在のトークン化された株式はまだ2つの不確実性に直面していると考えています:

規制政策の進歩スピード:EXODとBackedの事例を踏まえれば、現在の規制政策ではまだ問題をうまく解決できないことがわかります。つまり、トークン化された株式と現物株式を購入することは、ガバナンス権など、法的レベルでは同じ権利と利益を持つということです。このため、流通市場を通じた企業の合併や買収など、多くの取引シナリオが制限される。また、トークン化された株式の適合的な利用シナリオも不明確で、金融イノベーションのペースをある程度妨げている。そのため、その進展は規制政策のスピードに大きく左右され、現トランプ政権の中心的な政策目標がまだ製造業の段階に戻っていることを考慮すると、スケジュールは後退し続ける可能性が高い。

ステーブルコイン採用の展開:過去の展開から判断すると、トークン化された株式の中心的なターゲットユーザーは、暗号ネイティブユーザーではなく、米国株の伝統的な非米国人投資家になる公算が高い。このグループにとって、ステーブルコインの採用が拡大するかどうかは興味深いことであり、これは他国のステーブルコイン政策と密接な関係があるだろう。 例えば、中国の投資家にとって、OTC市場を通じてステーブルコインを取得するには、通常の公式ルートを通じて外貨を両替するのに比べて約0.3%から1%のプレミアムが必要であり、これは従来のルートを通じて米国株に投資するコストよりもはるかに高い。

上場企業にとっては、EXODのケースを参考に、オンチェーンストックトークンを発行することができます。短期的には実用的な利用シーンは多くないが、少なくとも潜在的な金融イノベーション能力があれば、投資家はその企業を高く評価するようになる。例えば、オンチェーンでの資産運用ビジネスを提供できる一部の企業では、この方法を利用して、投資家の地位を製品ユーザーに変え、投資家が保有する株式を企業AUMに変え、企業の事業成長力を高めることができる。

トークン化された高配当の米国株については、一部の所得DeFi契約が潜在的なユーザーになるだろう。市場心理の逆転により、ほとんどのオンチェーンネイティブのリアルインカムシナリオの利回りは大幅に低下し、EthenaのようなインカムDeFiプロトコルは、市場で競争力を持つために全体的な利回りを向上させるために、他のリアルインカムシナリオを探し続ける必要があります。BUIDLを構成するEthenaの例を参照。一方、高配当銘柄は通常、成熟産業に属し、安定した収益モデル、豊富なキャッシュフロー、株主への継続的な利益分配能力を持ち、その多くはボラティリティが低く、景気サイクルに対する抵抗力が強く、投資リスクをコントロールしやすいという特徴がある。したがって、高配当の優良銘柄が登場すれば、インカムベースのDeFiプロトコルに採用される可能性がある。

ハーバード・マネジメント・カンパニーは、公開ポートフォリオの一部として、ブラックロックのビットコインETFを約1億1700万ドル購入した。この投資は、規制された暗号通貨ファンドへの機関投資家の関与の増加を浮き彫りにしている。

Weatherlyトランプ・メディアはトゥルース・ソーシャルでAI検索ツールの提供を開始した。無許可のウェブスクレイピング疑惑や、検索結果の政治的偏向についての疑問をめぐってPerplexityが批判されるなかでのことだ。

WeatherlyAB登陆美国合规交易所Kraken,开通美元和欧元直购入口,叠加美国401k等退休账户放宽数字资产限制的政策窗口,正式进入欧美主流市场。这为AB打开了合规平台、法币通道和长期资金的大门,并奠定了技术、流动性与机构对接的基础。

Alex

AlexABは現在、米国の取引所クラーケンに上場しており、米ドルとユーロでの直接購入が可能だ。この上場は、退職基金がデジタル資産に投資できるようになる可能性のある米国の年金規則見直しと同時期に行われた。

Alexナスダックに上場している企業であるBNCは、20万枚のBinanceコインを1億6000万ドルで購入し、最大12億5000万ドルを調達してBNBの保有量を増やすことを目指している。これは、企業の暗号ポートフォリオの一部としてBNBに投資する企業の増加傾向を反映している。

WeatherlyALT5シグマは15億ドルを調達し、株式売却を通じてトランプに関連するWLFIトークンの株式を大量に購入する。この取引により、エリック・トランプ氏はALT5の役員に就任し、同社はWLFIの総供給量の約7.5%を手にすることになる。

Anais

Anaisブルーオリジンは現在、Shift4との提携を通じて、宇宙飛行の予約にビットコイン、イーサリアム、ソラナ、ステーブルコインを受け入れている。この動きは、一般的な暗号ウォレットを使用するデジタル資産保有者にとって、高コストの宇宙観光の支払いを容易にすることを目的としている。

Weatherlyストライプは、イーサリアムとの互換性を保ちながら、より高速で安価な決済を実現するため、Tempoと呼ばれる独自のブロックチェーンを開発している。このプロジェクトは最近の暗号関連の買収と関連しており、ストライプが主要な決済ネットワークと競争するのに役立つ可能性がある。

Weatherlyメタプラネットはさらに518ビットコインを約6140万ドルで購入し、保有総額は18,113BTCとなった。同社は独創的な資金調達方法で購入を続け、2027年までに210,000BTCを保有することを目指している。

WeatherlyPudgy PenguinsのPENGUトークンはKrakenの取引コンテストで優勝し、そのマスコットがシンガポール・グランプリでウィリアムズ・レーシングのF1カーに描かれることになった。このトークンは最近力強い成長を遂げ、上場も拡大し、暗号とモータースポーツの両コミュニティにおける知名度を高めている。

Anais