フェラーリ、Dogecoin(DOGE)の暗号統合で高級車市場を再定義

フェラーリは現在、米国で高級車の購入にDogecoinを受け入れており、暗号通貨の主流採用のマイルストーンとなっている。この動きは、デジタル決済オプションに対する消費者の需要に適応する企業の増加傾向を反映したもので、Dogecoinはそのミーム的起源を超えた牽引力を獲得している。

Weiliang

Weiliang

著者: Jiawei @IOSG

3年前、我々はAppchainの記事を書いた。StarkEx L2からCosmosチェーンへの移行を発表し、Cosmos SDKとTendermintコンセンサスをベースとしたスタンドアロンのブロックチェーンとしてv4バージョンを発表したことに始まる。

Appchainは、2022年には相対的に限界的な技術オプションになる可能性が高い。2025年に向けて、UnichainやHyperEVMを中心としたAppchainが続々と登場し、Appchainを中心としたトレンドが形成されるにつれ、市場の競争環境は静かに変化しています。この記事では、私たちのAppchainテーゼについて説明します。

▲」。出典:ユニチェーン

ユニチェーンのアイデアは早くからあった。を出版し、ユニスワップの取引量、ブランド、流動性構造、パフォーマンスと価値を獲得する必要性から、ユニチェーンの立ち上げは必然であると示唆した。それ以来、ユニチェーンについての議論が続いている。

Unichainは本日2月に正式にローンチされ、すでに100以上のアプリやインフラプロバイダーがUnichain上で構築しています。TVLは現在約10億ドルで、多くのL2のトップ5に入っている。ブロックタイム200msのフラッシュブロックやユニチェーン認証ネットワークも将来的に利用可能になる予定だ。

また、Hyperliquidは明らかに、初日からAppchainと深いカスタマイズの必要性を感じていた。コア製品だけでなく、HyperliquidはHyperEVMも導入しており、これはHyperCoreと同様、HyperBFTコンセンサスメカニズムによって保護されている。

言い換えれば、Hyperliquidは、独自の強力な不正製品に加えて、エコシステム構築の可能性も模索している。現在 HyperEVMエコシステムには20億ドル以上のTVLがあり、生態系プロジェクトが出現し始めています。

ユニチェーンとHyperEVMの発展から、私たちは直感的に次の2つのことがわかります。 L1/L2の競争環境は乖離し始めています。ユニチェーンとHyperEVMの生態系TVLを合わせると、30億ドルを超えます。過去には、これらの資産はEtherやArbitrumなどの汎用L1/L2に預けられていた。トップクラスのアプリはそれ自体で、これらのプラットフォームのTVL、取引量、取引手数料、MEVといった価値の核となるソースの損失に直接貢献しています。 かつてL1/L2は、UniswapやHyperliquidのようなアプリと共生関係にあり、アプリはプラットフォームに活動やユーザーをもたらし、プラットフォームはアプリにセキュリティやインフラを提供していました。現在、UnichainとHyperEVMは、他のL1/L2と直接競合する独自のプラットフォームレイヤーとなっている。ユーザーや流動性の奪い合いだけでなく、開発者の奪い合いも始まっており、他のプロジェクトに彼らのチェーンを構築してもらうことで、競争環境は大きく変化している。 UnichainとHyperEVMの拡大路線は、現在のL1/L2とは根本的に異なります。後者はまずインフラを整備し、それからインセンティブを利用して開発業者を誘致する傾向がある。UnichainとHyperEVMのモデルは「プロダクト・ファースト」であり、大規模なユーザーベースとブランド認知度を持つ実績のある中核製品からスタートし、その製品を中心にエコシステムとネットワークを構築する。 これがプロセスの第一歩です。

この道はより効率的で持続可能です。開発者に高いインセンティブを与えてエコシステムを「買う」のではなく、コア製品のネットワーク効果と技術的優位性によってエコシステムを「引き寄せる」のです。開発者は、漠然としたインセンティブの約束ではなく、高頻度のトランザクション・ユーザーと実際の需要シナリオのために、HyperEVM上に構築することを選択する。これは明らかに、より有機的で持続可能な成長モデルである。

▲ Source: Zeeve

何よりもまず、テクノロジー・スタックの成熟度とサードパーティ・サービス・プロバイダーの洗練度が挙げられる。3年前、Appchainを構築するには、ブロックチェーン技術のフルスタックをマスターするチームが必要でしたが、OP Stack、Arbitrum Orbit、AltLayerなどのRaaSサービスが開発され成熟したことで、実行、データの可用性、決済、相互運用性に至るまで、開発者はクラウドサービスを選択するかのようにオンデマンドで様々なモジュール性を組み合わせることができるようになり、プロジェクトの複雑さとAppchain構築の必要性が大幅に軽減されました。これにより、Appchain構築におけるエンジニアリングの複雑さと先行投資額が大幅に削減される。独自のインフラ構築からサービスの購入へと運用モデルがシフトすることで、アプリケーション層のイノベーションに柔軟性と実現性がもたらされる。

第二に、ブランドとユーザーの心があります。私たちは皆、注意が希少な資源であることを知っています。ユーザーは、基礎となる技術的設備ではなく、アプリケーションのブランドに忠実である傾向がある。ユーザーがUniswapを使用するのは、その製品体験のためであり、Etherで動作しているからではない。また、マルチチェーンウォレットの普及とUXのさらなる向上により、ユーザーは異なるチェーンを使用していることにほとんど気づかなくなり、そもそも彼らのタッチポイントはウォレットとアプリになる傾向がある。そして、アプリが独自のチェーンを構築することで、ユーザーの資産、アイデンティティ、使用習慣がアプリのエコシステム内に蓄積され、強力なネットワーク効果が生まれます。

最も重要なのは、経済的主権の追求が徐々にアプリケーションの最前線に近づいていることだ。従来のL1/L2アーキテクチャでは、価値の流れに明確な「トップダウン」の傾向が見られます:

アプリケーション層が価値を生み出します(「Uniswapの取引、ASP.NET、ASP.NET」)。Uniswapの取引、Aaveの貸出)

ユーザーはアプリを利用するための費用(申込金+ガス代)を支払うが、その一部は契約に使われ、一部はalign: left;">MEVは検索者、構築者、検証者の間でさまざまな割合で分配されます

最終的に、L1のトークンは誓約によってアプリ料金以外のすべての価値を獲得します。

この連鎖では、最も多くの価値を生み出すアプリ層が、代わりに最も少ない価値を獲得しています。

トークン・ターミナルによると、ユニスワップの総価値創造(LP収益、ガス料金などを含む)64億ドルのうち、プロトコル/開発者、株式投資家、トークン保有者に割り当てられたのは1%未満でした。1%未満である。また、ローンチ以来、Uniswapはイーサに27億ドルのガス収入をもたらし、これはイーサが請求する決済手数料の約20%に相当します。

また、アプリが独自のチェーンを持っていたらどうだろうか?

自分のトークンをガストークンとして使い、自分たちのためにガス料金を取ることができます。また、悪意のあるMEVを最小化し、ユーザーに良性のMEVを返すようにシーケンサーを制御することで、MEVを内部化することができます。より複雑な料金体系などを実装する。

このように、価値の内部化を求めることは、アプリケーションにとって理想的となります。アプリケーションが十分な交渉力を持てば、当然、より多くの金銭的利益を要求するようになります。したがって、質の高いアプリは基盤となるチェーンに弱く依存し、基盤となるチェーンは質の高いアプリに強く依存する。

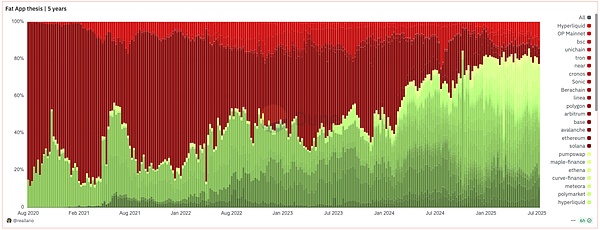

▲出典:Dune@reallario

上のチャートは、2020年から現在までのプロトコル(赤)とアプリ(緑)の収益を大まかに比較したものです。アプリが獲得する価値が徐々に上昇し、今年は約80%のレベルに達していることがはっきりとわかります。これは、Joel Monegro氏の有名な「プロトコルは太く、アプリは細い」理論を否定するのに役立つかもしれません。

私たちは、「太ったプロトコル」理論から「太ったアプリ」理論へのパラダイムシフトを目撃しています。理論です。過去において、暗号空間の価格決定ロジックは「技術のバグ」と基礎となるインフラが中心であった。今後は、ブランディング、トラフィック、価値の獲得に軸足を置いた価格設定アプローチへと徐々にシフトしていくだろう。アプリケーションがモジュラー・サービスに基づく独自のチェーンを容易に構築できるようになれば、L1の伝統的な「レンタル」モデルは挑戦的なものになるだろう。SaaSの台頭が従来のソフトウェア大手の交渉力を低下させたように、モジュラー・インフラの成熟はL1の独占を侵食しつつある。

今後、ヘッドラインアプリの時価総額は間違いなく大多数のL1のそれを上回り、L1の評価ロジックは「エコシステムの総価値を獲得する」から「エコシステムの総価値を獲得する」へと変化していくでしょう。L1の評価論理は、「生態系価値の総取り込み」から、安定的で安全な分散型「インフラ・サービス・プロバイダー」の評価論理に変わり、その評価論理は、生態系価値の大部分を取り込むことができる「独占的」巨大企業の評価論理というよりは、安定したキャッシュフローを生み出す公共製品の評価論理に近づくだろう。L1もポジショニングを見直す必要がある。

Appchainについては、ブランディング、ユーザーのマインドシェア、高度にカスタマイズ可能なオンチェーン機能を備えたAppchainの方が、長期的なユーザー価値を獲得できる立場にあるというのが私たちの見方です。ユーザー価値。ファット・アプリ」の時代には、これらのアプリが生み出す直接的な価値を獲得できるだけでなく、アプリ自体の周りにブロックチェーンを構築することで、インフラストラクチャの価値をさらに外部化し、獲得することができます。エンドユーザーと他の開発者の両方にサービスを提供する。経済的な主権に加え、一流のアプリは他の主権も求めるだろう。プロトコルのアップグレードを決定する権利、トランザクションの発注とレビューの抵抗権、ユーザーデータの所有権などだ。

もちろん、この記事では、すでにAppchainを展開しているUniswapやHyperliquidなどの一流アプリに焦点を当てています。Appchainの開発はまだ初期段階にある(UniswapのTVLはまだ71.4%のEther)。アセットと担保をパッケージ化し、単一チェーン上のコンポーザビリティに大きく依存するAaveのようなプロトコルはAppchainにあまり適しておらず、一方、外部要件に対する予言マシンのみを持つperpはAppchainに適している。また、Appchainは中腰のアプリには最適ではなく、ケースバイケースで分析する必要がある。ケースバイケースの分析なので、ここでは触れません。

フェラーリは現在、米国で高級車の購入にDogecoinを受け入れており、暗号通貨の主流採用のマイルストーンとなっている。この動きは、デジタル決済オプションに対する消費者の需要に適応する企業の増加傾向を反映したもので、Dogecoinはそのミーム的起源を超えた牽引力を獲得している。

WeiliangCircleは、TRONがテロ資金調達に関与しているという疑惑に影響された可能性があるリスク管理上の懸念から、TRONブロックチェーン上のUSDCのサポートを停止することを決定した。にもかかわらず、TRONの暗号通貨TRXは市場で好調を維持している。

Miyuki

MiyukiCircle、リスク管理を理由にTronでのUSDCを中止、USDC保有者とTronのDeFiエコシステムに影響。規制上の懸念と戦略的シフトの中、サポートされているネットワークへの移行のオプションが提供された。

Alex

AlexSky Mavisは、Roninブロックチェーン上のアニメスタイルのRPG「Kaidro」を発表し、共同ゲームプレイ、テレビシリーズの計画、NFTの所有権を通じたWeb3のファンエンゲージメントを特徴とする。

Brian

BrianアップルのiOS 17.4のPQ3は、iMessageに耐量子暗号を導入し、将来の量子コンピューティングの脅威に対するセキュリティを強化し、メッセージングアプリのプライバシーに関する新しい業界標準を設定します。

Miyukiシトレアは、ゼロ・ナレッジ・ロールアップをビットコインと統合し、そのスケーラビリティとユーティリティを強化することを目指しており、ギャラクシー・ベンチャーズが主導する270万ドルのシード・ラウンドに支えられている。

Weiliangグレッグ・ソラーノがYuga LabsのCEOに就任し、創造性、パートナーシップ、BAYCとOthersideプロジェクトの推進に力を注ぎ、BAYCの将来について新たなビジョンと市場の前向きな姿勢を約束する。

Alexサム・バンクマン=フリードは、FTXの破滅と詐欺罪の有罪判決を受けて量刑が迫るなか、対立のない代理人としての権利を放棄し、法的な複雑さに直面している。

BrianTerraform Labsの共同設立者であるDo Kwon氏は、2022年のUST破綻後の「数十億ドル規模の暗号資産証券詐欺」に関連した容疑で、米国への身柄引き渡しに直面している。

Miyuki韓国京畿道、暗号通貨の脱税者を迅速に特定し課税する電子システムを導入、460万ドルの未納税金を回収し、デジタル資産規制の先例となる。

Weiliang