ジェミニの2025年IPO?ウィンクルボス・ツインズ、トランプ大統領の暗号フレンドリーなアジェンダに賭ける

ジェミニは、500万ドルの罰金を含む規制上の課題や法的解決を受けて、2025年のIPOを検討している。同社の株式公開への動きは、Bullish Globalのような他の暗号企業が株式市場への参加に関心を高めている中で行われた。

Weatherly

Weatherly

ウィンクルボス兄弟によって設立され、コンプライアンスとセキュリティに重点を置く暗号通貨取引所ジェミニは、ここ数日でナスダック(ティッカーシンボル:GEMI)に正式に上陸し、コインベースとブリッシュに次いで米国で3番目に上場した暗号通貨取引所となった。コインベースとブリッシュに続き、ジェミニは米国で3番目の暗号通貨取引所となり、約4億2500万ドルを調達し、市場の反応はかなり熱狂的だった。取引初日、GEMI株は45%高騰し、最終的には14%以上上昇し、時価総額は38億ドルとなった。

ジェミニは、かつては「コンプライアンス第一」のアプローチに基づいていたが、現在は鋭い現実に直面している。2025年上半期の純損失が2億8250万ドルで、営業キャッシュフローが慢性的にマイナスであることから、約3億1700万ドルを上限に提案されているIPOは、むしろ「債務サービス第一」の防衛戦である。同社の商品マトリックスは、スポット/機関投資家向けカストディアン、オフショア永久契約、GUSD安定コイン、クレジットカード、ニフティゲートウェイに及んでいるが、取引量、月間ユーザー数、プラットフォーム資産などの主要指標では、いまだにコインベースやロビンフッドなどに差をつけられており、「コンプライアンス」は業界のプレミアムラベルから敷居の高さへと格下げされている。この記事では、S-1の主要情報を商品と財務の観点から分解し、ジェミニの競争力と投資対効果を冷静に評価することで、この「コンプライアンスに準拠した取引所」が割当てる価値があるかどうかを判断する一助とします。

ジェミニコンプライアンスを重視する米国のオンショア暗号取引所として、その商品と収益エンジンは「マルチライン」である。スポットおよび機関投資家向けサービスでは、リテール側はExchange AppとActiveTraderを提供し、機関投資家側はGemini Primeとカストディアン(マルチシグネチャ、オフラインコールドストレージ、コンプライアンス監査)を提供し、中核となる収益は取引手数料とカストディアン手数料から得られる。

小売価格では、Gemini App(「Geminiモデル」)は、インスタント注文/定期注文に対して1.49%の取引手数料+1.00%の円滑化手数料(円滑化手数料はスリッページによって変動し、上限は2%)を請求する。ActiveTraderはマーケット・メイキング/テイキング・ラダー を採用:30日間の取引高が0.20%/テイカー0.40% < 10万ドル、100万ドルでは0.05%/0.15%、100万ドルでは0.00%/ 0.04%、250万ドルでは0.00%/0.03%。機関投資家向けとカストディ向けでは、ジェミニ・カストディ®の手数料は年率0.40%または月額30ドル/単一資産(いずれか高い方)で、出金手数料は125ドル。

コンプライアンスとセキュリティのセールスポイントには、コールドストレージ、マルチパーティコントロールとロールガバナンス、ISO 27001とSOC 2 Type 2認証、ホット/コールド保険限度額の開示(ホットウォレットは2500万ドル、コールドストレージは1億ドル、合計1億2500万ドル)が含まれる。機関投資家向け取引スタックは、ヘッジファンド、ホームオフィス、金融機関向けにプライム/eOTC/取引所を統合しており、eOTCは遅延ネッティングやクレジットをサポートしている。

収益構造の観点からは、定額制(App)+段階制(ActiveTrader)のリテールサイドが主体であり、機関投資家向けビジネスは大量かつ低手数料の伝統的な手法であり、全体のテイクレートを引き下げるが、取引手数料は依然として主な収入であり、約2/3を占める。カストディアンは管理料と出金手数料に応じて課金され、「即時コールドストレージ取引」が可能なため、機関の粘着性が高まる。全体的なキーポイントは、機関投資家側のセキュリティ/コンプライアンスとコールドストレージ機能(保険を含む)が差別化を生み出す一方、高いラダーボリューム(≥1億ドル)メーカー0/テーカー0.04%は大口顧客にとって価格的魅力があるが、平均レートも希薄化する。

米国外で事業を展開するジェミニ財団が手がけるデリバティブ・セグメントは、ディールの厚みと手数料収入の重要なドライバーとして位置づけられているが、コンプライアンスの境界とリスク管理により大きな要求が課されている。この商品は非米国のリニア・パーペチュアル(運営主体 Gemini Artemis Pte. Ltd.)で、契約はGUSD建てで決済され、資金調達手数料とクローズアウト/資金調達メカニズム(クローズアウト手数料は0.5%、資金調達手数料は1時間ごと)がある。メディアは、最初のローンチでは最大100倍のレバレッジを提供すると報じている。レートに関しては、正式なデリバティブ・フィー・ スケジュールは、メイカー/テイカー・ラダーを採用し、大口 のマーケット・メイキングの手数料上限をマイナス/ゼロ に設定している。また、2025-08-20に欧州30カ国をカバーするMiCAライセンスを取得し、デリバティブとストラクチャード商品への道をさらに切り開いた。同社の収益は主に、メイカー/テイカーの取引手数料、0.5%の強制均等化手数料、出金/資金調達関連の営業手数料から得られる。資金調達手数料は基本的に、ロング・ポジションとショート・ポジションの二者間決済であり、プラットフォームでは必ずしも収益としてカウントされない。要約すると、「MiFID II + MiCA」デュアル認証パスは、コンプライアンスの不確実性を大幅に軽減し、欧州における富裕層や機関投資家の流動性導入に役立ちますが、最終的な規模は依然として流動性の導入、リスク管理、清算システムの健全な運用にかかっています。

<

<

ステーブルコインという点では、GUSDはジェミニによって発行され、米ドルに対して1:1で固定されている。 米国におけるステーブルコインの法整備(GENIUS法など)が進んだことで、GUSDはシステム的な配当を持っているが、USDT/USDCと比較するとまだ量は少ない。コンプライアンスと透明性の面では、GUSDは2018年からNYDFSの規制を受けており、Geminiは、1:1の準備金は現金、政府国庫資金、短期米国債で構成され、独立会計士の証明書が毎月発行され、準備金口座は特定の目的に当てられていると示した。規模比較(量的参照):2025-09-03現在、GUSDの流通市場価値は約5,100万ドル、USDCは約720億ドル、USDTは約1,680億ドルであり、その差は大きい。この法案が進展すれば、GUSDを含むコンプライアンスに準拠したステイブルコイン発行者にとって有益となる。

決済・クレジットカード事業では、ジェミニとウェブバンク、マスターカードが提携を推進。カード契約文書2025-02によると、このクレジットカードは年会費無料で、APRは信用度と基準レートによって段階的に設定され、特典は暗号資産で即座に入金される。ジェミニによると、50州すべての居住者が申し込むことができる(条件付き)。マーケティング面では、XRPをテーマにしたバージョンのページがあった。インセンティブ面では、カード所有者は、ジェミニで提供される複数の暗号通貨のいずれでも、対象となる購入に対して最大40%のキャッシュバックを受けることができ、また、ダイニングで最大3%、食料品で最大2%、その他すべてで最大1%のキャッシュバックを受けることができ、特典はカード所有者のジェミニアカウントに自動的に入金される。収益構造は、スプレッド/年会費/ペナルティ/手数料の積み重ねにインターチェンジ・マージンを加えた業界標準に従っている。ウェブバンクはジェミニ・システムでは発行者であり、マージンの正確な割合は一般には公表されていない。この事業の戦略的価値は、日常的な決済のタッチポイントを拡大し、ブランド浸透を強化することであり、キャンペーンのテーマバージョンは顧客獲得と活動に資するものである。

NFT側では、ジェミニは2019-11年にニフティ・ゲートウェイを買収し、2024年からニフティ・ゲートウェイ・スタジオ(NGS)に変身させ、よりブランド・クリエイターとの協業や取引プラットフォームからの配信に注力している。近年、ジェミニはアートプロジェクトとのコラボレーションを数多く発表しており、本業を補完するコンテンツやエコロジータッチポイントを形成している。全体として、ジェミニは「スポット/機関投資家+デリバティブ+安定したコイン+ペイメントカード+NFT」の多様なマトリックスを通じて、取引、カストディアン、清算、コンプライアンスの閉じたループを開き、コンプライアンスの配当と商品の深さの複合効果の下で長期的な収益の回復力を高めることを視野に入れ、レート構造、機関投資家の粘り強さ、ブランディングのタッチポイントに力を入れている。

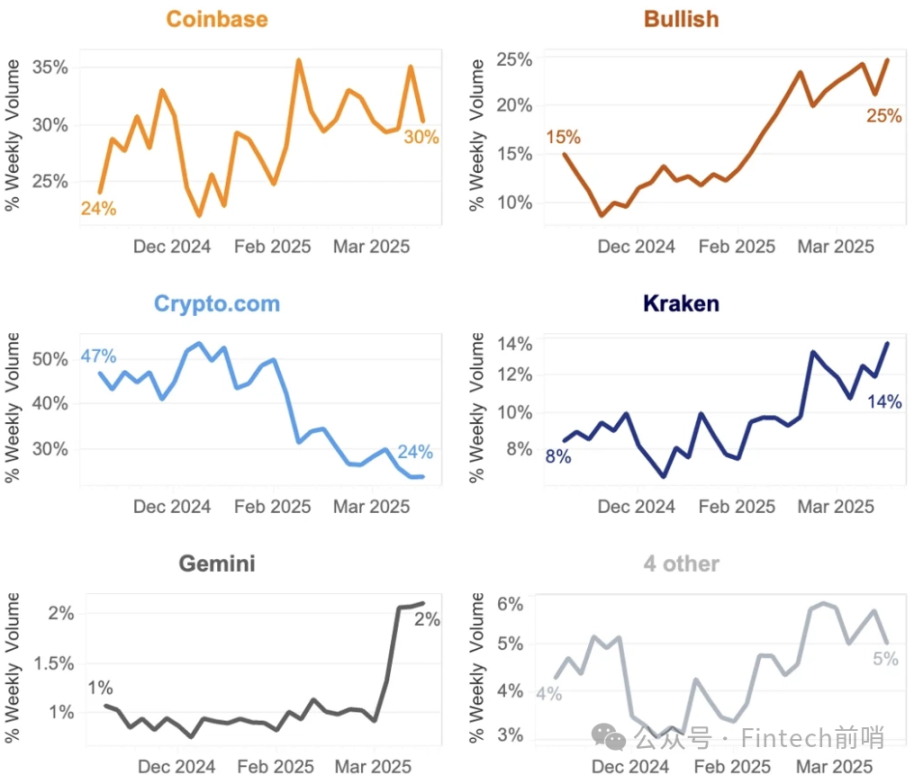

ジェミニは、コンプライアンス・スポット取引所の状況において、「ヘッドライン陣営ではあるが、トップクラスではない」。開港の総合ランキングによると、同社のスポットシェアは2025年春に約1%から2%に上昇し、「2歩進んで1歩下がる」回復力を示している。

水平方向の比較では、コインベースは依然として米国の株式市場をリードしており、リテールと機関投資家の統合による運用の優位性、オプションやその他のデリバティブ事業のシナジー効果により、より強力なスケール効果とブランドプレミアムをもたらしています。Krakenは米国のコンプライアンス取引所のベテランとして、長い間EU市場を開拓し、より強固な地域レイアウトを持っています。小売参入レベルでは、RobinhoodのBitstamp買収(2024年発表、2025年完了予定)により、機関投資家とグローバル化能力が完成し、米国コンプライアンス市場の小売参入に対する競争圧力がさらに強まっている。

プライマリー市場レベルでは、Bullishが2025年にIPOに成功したことで、「コンプライアンス取引所」資産に対する資本市場のリスク選好度と評価基準が高まり、Geminiの将来的な提供窓口の可能性に影響を及ぼしている。

ユーザーからの評判と製品の豊富さ

ジェミニの市場シェアとランキングは一流ではなく、取引所ビジネスの製品とサービスの差別化は非常に低い。

ジェミニのオンシェルフおよび利用可能なリージョンは、IWOMおよび製品カバレッジの点で、コンプライアンスプラットフォームの主流の配列にある:70以上の暗号資産が現在サポートされており、サービスは60以上の国で利用可能である(出典:S-1/ロイター)。アプリケーションの評価に関しては、第三者評価の要約によると、App Storeの評価は4.8/5、Google Playの評価は4.3/5であり、モバイル体験と安定性の全体的なパフォーマンスは良好である。しかし、Trustpilotのクチコミは明らかに分かれており、否定的なフィードバックは風力制御の発動と顧客サービスの対応に集中していることから、コンプライアンスモジュールの下でのユーザーコミュニケーションとプロセス体験にはまだ最適化の余地があることがわかる。

製品の豊富さという点では、ジェミニの製品ラインは「幅広く包括的」である。機関投資家向けのホスティングおよびトレーディングスタックに加え、デリバティブ、クレジットカード、安定したコイン、NFTエコシステムにおける同時レイアウトを備え、より完全なビジネスマトリックスを形成している。しかし、取引の厚みと活発さ(例:オーダーブックの厚み、機関投資家向けマーケットメーキングのカバレッジ)では、第一級のプラットフォームとはまだ目に見える開きがある。S-1の現在の主要営業指標の内訳開示がまだ不十分であることを考えると、流動性導入、機関投資家との協力、手数料体系の改善の進捗状況をフォローアップする必要がある。

ジェミニは2014年にキャメロン・ウィンクルヴィッチ氏とタイラー・ウィンクルヴィッチ氏によって設立された。キャメロンとタイラー・ウィンクルボスは、ジェミニ・トラスト・カンパニー、LLCとしてニューヨーク市に設立され、2015年10月5日にニューヨーク銀行法に基づきニューヨーク金融サービス局(NYDFS)から限定目的信託のライセンスを取得し、これにより「安全/コンプライアンス第一」のアプローチを確立しました。こうして「安全・コンプライアンス第一」の基本路線が確立された。コンプライアンスと監査の面では、ジェミニは2018年にデロイトが実施した SOC 2 Type 1を完了し、2021年1月19日には SOC 1 Type 2とSOC 2 Type 2(取引所とジェミニ・カストディをカバー)の両方に合格し、「コンプライアンス・ボード」の考え方で早くから同業他社との差別化を図ってきた。同社は早くから「複合的な規模のボード」としてのメンタリティを位置づけることで、同業他社との差別化を図ってきた。

関連当事者および事業協力の観点から、同社はWCFが共同所有する事業体(エリシオン、サリエント、WCMなど)と、設備リース、クラウドサービス、データセンター、事業協力に関するサービス契約を締結している。関連当事者と業務協力の面では、WCFが共同保有する事業体(エリシオン、サリエント、WCMなど)とサービス契約を締結し、設備リース、クラウドサービス、データセンター、経営コンサルティングなどの主要な業務サポートを得ている。もう1つは、発行銀行としてウェブバンクと協力し、共同ブランドのXRPクレジットカードを立ち上げ、暗号決済のアプリケーションシナリオとコンプライアンスフレームワークの下での顧客獲得ポイントを拡大することである。

プラットフォームボリューム(2025-06-30現在)

プラットフォームボリューム(2025-06-30現在2025-06-30)

生涯取引高≒2850億ドル

プラットフォームプラットフォーム上の資産/AUC> $180bn;

Monthly Trading Users (MTUs) ≈ 523k; Institutional clients ≈ 10k;

Monthly Trading Users (MTUs) ≈ 523k; Institutional clients ≈ 10k;

上記はすべて、S-1において報告されています。 複数の権威ある二次ソースからの抜粋 / データベースページ: Investopedia、Renaissance Capital/IPO-Scoop、Investing.comなど。

商品カバレッジ補足(S-1/DRS抜粋):80以上の取引資産を裏付け、130以上の資産をカストディカバレッジ(2025-06-30現在)。2025-06-30).

S-1/A File Index (for original reconciliation): SEC EDGAR CIK: 0002055592 (latest S-1/A index page)。

業績概要:大損失

2024年の運用データ: 成長を示し、月間取引ユーザー数は512,000人、年間取引高は386億ドル、プラットフォーム上の預かり資産は182億ドル。プラットフォーム上の預かり資産182億米ドル。

継続的な多額の損失: 成長は大幅な損失によって相殺され、現在2024年期は1億5900万米ドルの純損失となった。

2025年上半期は損失が悪化: 同社は6,860万ドルの収益と248億ドルのスポット取扱高を実現したが、当期純損失はなんと2億8,250万ドルに上った。

負債とキャッシュフロー

営業キャッシュフローは引き続きマイナス: 同社の主要事業はまだ自立していない。2024年の営業キャッシュフローは1億900万ドルだった。キャッシュフローは2024年に1億900万ドル、2023年に2億700万ドルとなるが、これは主に非現金項目の調整と運転資本の変動によるものである。

手元資金(2024/12/31時点): 現金および等価物の保有額は4,280万ドル、使途制限付き現金は2,840万ドル。

顧客資金の分別管理: 5億7560万ドルの顧客資金は、資産セキュリティとコンプライアンスへの取り組みを反映し、顧客だけの利益のために分別管理されている。

生存モード:外部輸血への依存

高リスクF&A戦略:

ビットコイン「金庫資産」戦略:同社はBTCを中核的な準備資産として使用しており、BTCをそのまま売却するよりも、米ドル建て債務を通じて資金を調達することを好んでいます。

歴史的リスクの排除(「アーン事件」):ジェミニは、NYDFSからの規制要求を受けて、20億ドル以上の暗号資産をアーンユーザーに返却し、3700万ドルの違約金を支払いました。これはコストのかかる動きでしたが、レガシー問題をほぼ解決し、評判の一部を修復し、偶発債務のリスクを軽減しました。

資金調達:事業を維持するための複数の信用支援:

ファウンダーズ・ファンド(WCF)からの中核的支援。Founders Fund (WCF): 2024年末現在、会社の存続は、

1.Outstanding Cryptocurrency Borrowings: 5,054 BTC, 26,629 ETH

3.WCFは、同社が発行した転換社債もすべて所有している。

外部信用による補完:WCFは追加流動性保護として、戦略的パートナーであるリップル社から7500万ドルの信用枠を確保した。

今後の計画:IPOは債務返済に集中

IPOで調達した資金は、債務苦境のリスクを軽減する目的で、主に第三者債務の返済に充てられます。は、資本構造を最適化し、レバレッジを削減するために、主に第三者債務の返済に充てられます。

概要

ジェミニの財務は問題含みで、多額の純損失の大部分は、以下のような非現金または変動性の高い項目によってもたらされています。

ジェミニの財務には問題があり、多額の純損失は、関連当事者の転換社債の公正価値調整、借入金利息、保有暗号の公正価値の変動など、非現金または変動性の高い項目が大きな要因となっている。

同社は長い間、創業者の2人の兄弟のファンドからの外部資金に依存しており、IPO資金調達は第三者債務の返済を優先することを意図していたが、4億ドルの資金調達はまだ同社の債務のすべてをカバーしておらず、年間平均1億~2億ドルの営業キャッシュフローの流出があるため、IPO資金調達は2年間しか同社の事業をサポートしない。

ジェミニ自身の運営状況の分析

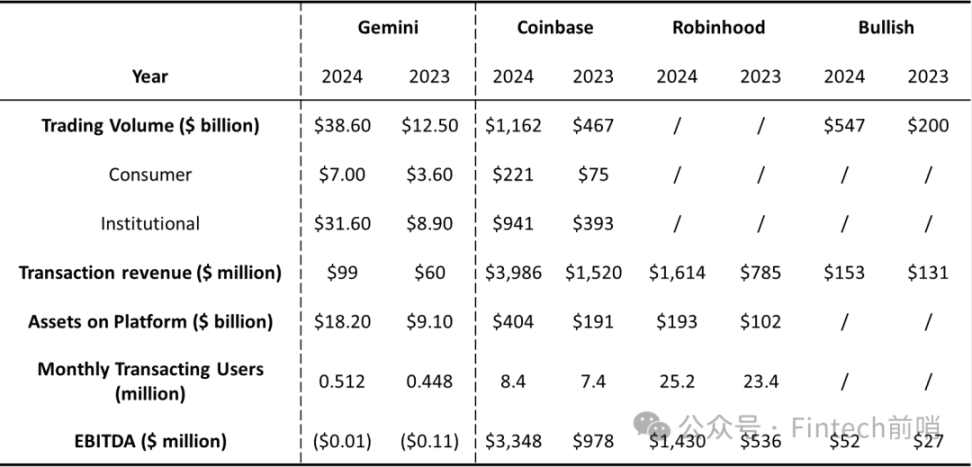

運用データ: ジェミニは2024年、ユーザー数と取引量の両方で比較的緩やかな増加を達成した。月間取引ユーザー数は2023年の448,000人から2024年には512,000人に増加し、総取引高は125億ドルから386億ドルに増加した。プラットフォーム資産も91億ドルから182億ドルと大幅に増加した。

収益性: しかし、営業数字の改善にもかかわらず、ジェミニの収益性は依然として深刻な課題に直面している。EBITDAは2023年のマイナス1,100万ドルから2024年にはマイナス1万3,000ドルに若干改善したものの、依然としてマイナスである。これは、ジェミニの収益が従業員給与を含む営業コストを賄えないことを意味し、黒字化への道筋は依然として不透明である。

同業他社との営業データの比較

取引量:

ジェミニの取引量はコインベースやブリッシュの取引量よりはるかに少なく、コインベースの2024年の取引量は最高で1兆6,120億ドル、ブリッシュは5,470億ドル、ジェミニはわずかです。コインベースの2024年の出来高は1兆6,200億ドル、ブリッシュは5,470億ドル、ジェミニはわずか386億ドル。

ジェミニの主な収益は個人投資家からのもので、機関投資家の取引が大幅に増加しているにもかかわらず、総取引量はコインベースには遠く及ばない。

ユーザー規模:

ジェミニのユーザー規模は、コインベースやロビンフッドよりもかなり小さい。コインベースの2024年の月間取引ユーザー数は840万人、ロビンフッドは2520万人、ジェミニはわずか51万2000人です。

CoinbaseやRobinhoodと比べるとかなり大きな開きがある。

収益性:

CoinbaseとRobinhoodはどちらも2024年には黒字になります。2024年はどちらも黒字(EBITDAがプラス)ですが、ジェミニのEBITDAはマイナスのままです。

Coinbaseは収益性で明確な優位性を示している。

プラットフォーム資産:

コインベースとロビンフッドのCoinbaseとRobinhoodのプラットフォーム資産はGeminiよりもはるかに高い。2024年のCoinbaseのプラットフォーム資産は4040億ドル、Robinhoodは1330億ドル、Geminiは182億ドルに過ぎない。

まとめ

全体として、ジェミニは成長しているが、市場シェア、加入者ベース、収益性の面で、主要な競合他社とはまだ大きな隔たりがある。ジェミニは、市場シェア、ユーザー規模、収益性において競合他社と大きな差があり、収益性と市場競争力をさらに高める必要がある。したがって、同社のコア・コンピタンスは市場シェアではなく、差別化されたコンプライアンス戦略にある。

創業者と背景

コア人材: 同社は双子によって創業された。

中核人物: 同社は双子の兄弟であるキャメロン&タイラー・ウィンクルヴォス(Cameron & Camp & Tyler Winklevoss)によって設立され、率いられました。この2人は、フェイスブックの創設権をめぐるマーク・ザッカーバーグとの初期の法的紛争で広く知られており、和解を利用してビットコインの初期投資家となり、暗号通貨の断固とした支持者となった。

これまでのベンチャーと投資: ジェミニを設立する前、彼らはファミリーオフィス兼ベンチャーキャピタルとして2012年にウィンクルボス・キャピタルを設立した。同社を通じて、彼らは数多くの暗号通貨やテクノロジーの新興企業に積極的に投資し、広範な業界エコシステム・ネットワークを構築してきました。

Political Engagement and Policy Lobbying

公然とトランプ陣営にいる: ウィンクルボス兄弟は、暗号業界で最も目立つドナルド・トランプ(Donald Trump)支持者です。-2024年、2人はそれぞれ100万ドル相当のビットコインをトランプ氏の選挙キャンペーンに寄付し、バイデン政権の「暗号戦争」を公に非難し、その規制政策がイノベーションを阻害していると主張している。

組織的な政治献金とロビー活動: 彼らの献金は孤立した行為ではなく、暗号業界への最大1億9000万ドルの政治献金の波の一部である。 フィナンシャル・タイムズ紙や他のメディアによると、ウィンクルボス兄弟は、コインベース、リップル、a16zなどの主要人物とともに、米国の政治状況に組織的な影響を与えることを目的としたスーパーPAC(スーパー政治活動委員会)を通じて巨額の資金を投入している。

ジェミニはコンプライアンスを一歩リードし、スポット+デリバティブ+ステーブルコイン+ペイメントという多様な商品マトリックスを構築するために努力してきたが、財務、財務内容、ペイメントを深く分析しても何の役にも立たないだろう。しかし、ジェミニの財務、運営データ、競合状況を詳細に分析すると、その投資価値はコンプライアンス暗号取引所の垂直方向でほぼ最下位であることがわかる。

1.差別化の弱体化:同社の「コンプライアンス」というラベルは、同じく規制当局の認可を取得しているコインベースやクラーケンなどの巨人の前では、もはや十分に広い堀とは言えない。取引所ビジネスには製品やサービスの差別化がほとんどなく、ジェミニは規模が小さいため、強力なネットワーク効果やコスト優位性を生み出すことが難しく、「コンプライアンス」のセールスポイントは持続的な市場シェアのリーダーシップや収益性には結びついていない。

2.厳しい財務状況:持続的かつ拡大する巨額の損失、恒常的な営業キャッシュフローのマイナス、「輸血」のための創業者基金への大きな依存は、そのビジネスモデルの根本的な脆弱性を明らかにしている。IPOの主な目的は明らかに第三者債務の返済であり、将来の成長を促す戦略的拡大というよりは、かろうじて経営を維持するための「生命維持」のための動きである。調達額は同社のキャッシュバーンを約2年間支えるだけであり、黒字化までの道のりは遠く、不透明なままである。

3.運用データの大幅なギャップ:運用データに関して、ジェミニとトラックリーダーとのギャップは包括的である。取引量、月間取引ユーザー数、プラットフォーム資産規模、収益性のどれをとっても、ジェミニはコインベースやロビンフッドといった競合他社から大きく取り残されており、そのギャップは大きい。ロビンフッドがビットスタンプを買収したことで、市場競争は激化し、ジェミニや他の2番手プレーヤーが生き残る余地は圧迫されつつある。

その結果、ジェミニは準拠した暗号通貨取引プラットフォームへの投資を求める投資家にとって理想的な候補ではない。コインベース、クラーケン、ロビンフッドなど、確固たる市場シェアを持ち、より弾力的なビジネスモデルを持ち、収益性を実証しているこの分野のリーダーに資本を配分する方がより賢明で賢明でしょう。

ジェミニは、500万ドルの罰金を含む規制上の課題や法的解決を受けて、2025年のIPOを検討している。同社の株式公開への動きは、Bullish Globalのような他の暗号企業が株式市場への参加に関心を高めている中で行われた。

WeatherlyAnimoca Brandsは、香港のデジタル資産セクターの成長により、香港でのIPOを検討している。評価額は59億ドルから15億ドルから30億ドルに下がったものの、同社は事業拡大に注力しており、IPOの時期はまだ確定していない。

Anais

Anais連邦裁判所、ジェミニとジェネシスのジェミニ・アーン・プログラムに関するSEC訴訟の却下申し立てを却下。

Weiliang

Weiliang JinseFinance

JinseFinance今年初め、米国の規制当局はジェミニとジェネシス・グローバル・キャピタルに対して法的措置を開始し、ジェミニ・アーン暗号資産融資イニシアチブを通じて未登録証券の取引に関与したとして非難した。

Brian

Brianジェミニの最高経営責任者(CEO)は、仮想通貨取引所に対する米国証券取引委員会(SEC)の措置を「逆効果」と呼んでいます。

dailyhodl

dailyhodl困惑した Gemini Earn プログラムは現在、米国証券取引委員会が Genesis と Gemini の両方に対して提出した一連の新たな訴訟の要となっています。

decrypt

decrypt主要な仮想通貨であるビットコインは 2 週間で約 12% 上昇しましたが、イーサリアムは約 20% 上昇しました。

Beincrypto

BeincryptoRobinhood Markets は本日、新しいセルフカストディアル ウォレットを展開し、Revolut は FCA 登録によりヨーロッパへの拡大を続けています。

Beincrypto仮想通貨取引所は2021年の第3四半期と第4四半期に米国のロビー活動に12万ドルを費やした。

Cointelegraph

Cointelegraph