ビットコインは未来への道のりで、いくつの道を歩むのだろうか?

悪名高いミルチア・ポペスクの記事を見てみよう。この記事では、ビットコインが将来どのような道を歩む可能性があるのか、稀有な洞察力をもって示唆している。

JinseFinance

JinseFinance

ビットディア(USティッカーBTDR)は、市場に特化したA2採掘機(Sealminer A2)の量産開始により、11月の営業数字を更新し、最初のバッチは30,000台が一般に販売された。

最初の成長曲線:自社開発チップ、採掘機の販売、自社管理鉱山。

自社開発チップの能力は、常に鉱山機械メーカーのコア競争力です。

自社開発チップ能力は、常に採掘機メーカーのコア競争力です。

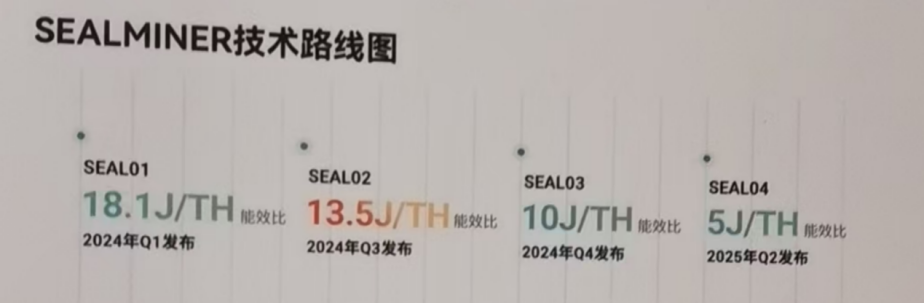

図1:Bit Fawnの技術ロードマップ

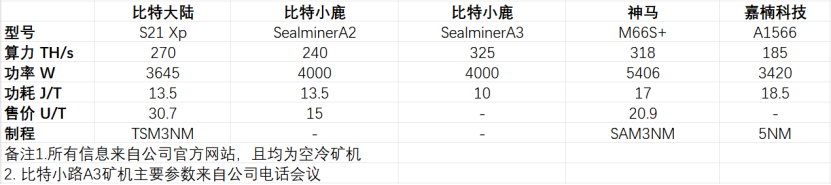

図2: BitTorrentの主なマイニングマシンパラメーターの予測

公開情報によると、A2採掘機の現在の動作パラメーターは、市場で販売・稼働中の採掘機の歴史の中でトップの位置にあり、A3採掘機はまだ正式に導入されていないが、既知のパラメーターから、世界最大の単一ハッシュパワー採掘機となり、エネルギー消費率は、製品を外販する短期的な可能性をリードしている。この製品の短期的な一般販売の可能性は極めて低く、自己所有の演算能力を優先的に展開するために使用される。

図3:世界の最新マイニング企業とマイニングマシンのパラメーター

電力ファームに関しては、11月末時点で米国、ノルウェー、ブータンで合計895MWを完成させている。ノルウェーとブータンで合計895MW。合計1,645MWのプロジェクトが建設中で、そのうち1,415MWが2025年半ばから後半までに完成する予定だ。Guoshengの電話会議の議事録によると、同社はより多くの発電所プロジェクトの買収に取り組むために特別な部門を設立し、まだ2026年に1GW以上の新しい発電所を追加する予定である;すべての自己所有の発電所の平均関税は0.04ドル/kWh未満であり、これは同業他社に比べて絶対的な優位性を持っている。

図4:BitTorrentの建設済みおよび建設中の発電所

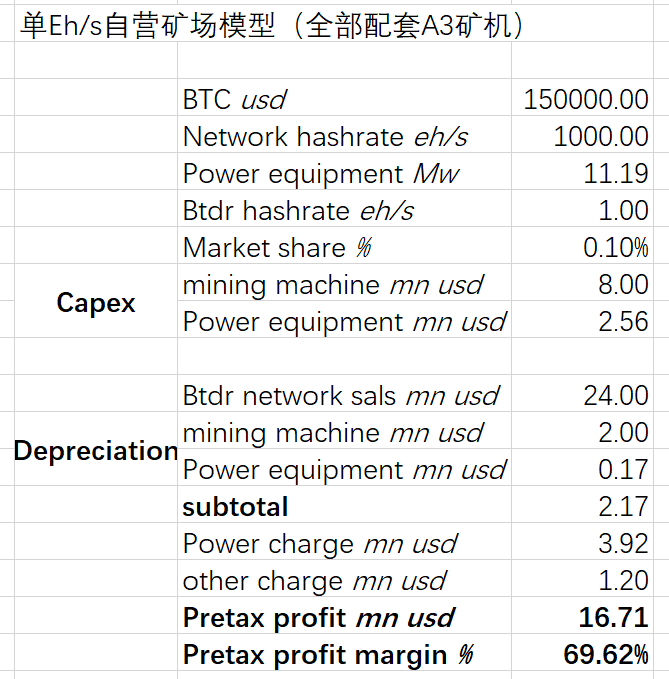

上記の動作数値を考慮すると、BitTrail 1EH/sモデルは以下のようになります:

図5:ビットトレイル1EH/sモデル

モデルの主な前提には、採掘機の減価償却年数4年(北米財務基準(NAFRS)の減価償却は最長5年まで可能)、発電所の減価償却年数15年(北米財務基準は最長20年まで可能)、その他のコスト(労働力と輸送を含む。))、その他のコスト(労働O&Mなどを含む)を収益の5%に設定する(同社の過去の営業数値は1~1.5%に過ぎない)。このモデルによると、ビットフォーン自身の鉱山はビットコイン35,000ドルで閉鎖される。

図6:Bit Fawnの自社鉱山における税引き前マージンとビットコイン価格の関係

ビットコインの価格が15万ドルを超えた後、ビットフォーンの自社鉱山の税引き前利益は、次のようになります。その後、勾配はビットコインの上昇率を上回ることができ、ビットコイン価格が20万ドルに達すると、ビットフォーンの自前マイニングの税引き前利益率は80%近くになる。

ビットフォーンの最初の成長曲線について、市場にはまだ2つの大きな疑念がある。

マイナーの自家用への販売配給について。前述したように、Fawnは2025年半ばには2.3GWの電界埋蔵量に達する見込みであり、上記鉱山すべてにA3採掘機が導入された場合、ネットワーク全体の演算量の再帰的線形成長に従い、2025年末には自前演算量は220EH/sに迫り、ネットワーク全体の演算量の約20%を占めることになる。同社の2024年第3四半期報告書によると、同社の手元現金および一般等価物は2億9100万ドル、11月末に完了した転換社債は3億6000万ドル、さらにオプション4億ドルで、現在の帳簿上の手元現金は約6億9000万ドルである。同社の電界投資と自営需要によると、自営算展開と出力の時間差により、再度資金調達が必要になる可能性があるが、フォーンの現在の株価は割安であり、追加発行の意欲も高くない。2025年、フォーンの全体的なキャッシュフローは、もはや問題ではなく、フォーンのビットコインの出力は、もはや販売に使用されることを保証するために、マイニングマシンの販売は、マイニング事業に重畳される。コインはもはや販売には使われず、自立する。

図7:営業キャッシュフロー導出モデル

2.ビットメインとフォーンの競争関係について。商業的な競争関係の核心はやはりマイニングマシンと自営演算コストの性能で、公開データと研究所のデータによると、フォーンはマイニングマシンや自営演算コストを生産しているかどうかが十分な競争優位性を占め、ハイエンドプロセスチップの発展とともに、業界の川下としてマイニングマシンだけでなく、川上の競争パターンによって。

第二の成長曲線AI演算

マイニングマシンと自己管理マイニングファームの販売に加えて、同社は11月に営業数字を報告したことを示し、それはNvidiaを配備し始めたことを示した。H200チップの導入を開始したことを明らかにした。

ジハン・ウー氏は2018年に「算術力の美学」という論文を書いている:算術力は、人類がより高い文明へ向かうための有効な手段であるかもしれないが、エントロピーの増大と戦うための最も有効な方法でもある。

始まりはまだそこにある。

天風の調査報告書によると、北米の主要ビットコインマイニング企業の現在の電力配備計画は1GWを超え、3,471MWが通電され、2028年までに5,969MWが完了する見込みで、上記の電力配備は北米のデータセンターの電力需要の56%を満たすことになります。ビットフォーンは12月6日のSkywindのカンファレンスコールで、短期的には少なくとも200MWの電力を持つNVIDIAのハイエンドチップを配備し、COREWEAVEモデルに従ってMEGA 7のようなクラウドコールの顧客にサービスを開始すると述べた。

投資アドバイスとバリュエーション

適材適所、適時、適材適所とは、BitTorrent deerへの投資の現在時点の最良の説明であり、同社は厚く構築されており、第一の成長曲線と第二の成長曲線は、上昇傾向を同期させることが期待され、相乗力の形成は、現在、米国株式マイニング銘柄の中で最も費用対効果が高い。第一の成長曲線と第二の成長曲線が同期して上昇することが期待され、相乗力の形成は、現在、米国の鉱業株の中で最も費用対効果が高い。

しかし、会社の価値をどう評価するか、収益モデルで会社の価値をどう定義するかには課題がある。/p>

Figure 9: BitTorrent独自のマイニング予測モデル

北米の主流鉱山株企業の平均1.7億ドル/EHsという現在の評価アプローチは、市場のコンセンサスに最も近い。今後2年間で、Fawnの実際のキャプティブ鉱山は120~220EHs/sに達し、検討可能な時価総額は約204億~374億ドル、現在の株価の4.8~9.7倍のスペースになると想定するのが妥当だ。

図10:北米主要鉱業株企業のバリュエーション

投資リスク:

1.ビットコイン価格変動リスク、

2.制裁によるTSMCカレントシートリスク。

悪名高いミルチア・ポペスクの記事を見てみよう。この記事では、ビットコインが将来どのような道を歩む可能性があるのか、稀有な洞察力をもって示唆している。

JinseFinance2009年の創業以来、ビットコインは何度もフォークを繰り返し、新しい暗号通貨やオリジナル・プロトコルのバリエーションを生み出してきた。2024年5月現在、100を超えるビットコインのフォークがあり、その採用や成功の度合いはさまざまだ。

JinseFinance先人や後進の起業家たちは、そこで立ち止まることなく、新しいソリューションや応用シナリオを探求し続けている。

JinseFinanceOMNI,サイクルネットワーク,チェーン抽象化,チェーン抽象化の4つのドラゴンを解説:オムニ・ネットワーク、サイクルネットワーク、イニシア、ポリマー・ゴールデン・ファイナンス,チェーン抽象化は、マンネリからの脱出を求めるクロスチェーンの橋渡し役にとって救世主となった。

JinseFinance極端なビジョンでは、BTC(ビットコイン)の先には、風を切ってぶつかる道が1本しかなく、それは上である。

JinseFinanceビットコインのネットワーク全体の採掘難易度とコイン価格は、すべてのマイナーにとって同じで制御不能であり、マイナーは自分の演算を拡大することでしか収入を増やすことができない。

JinseFinanceキャメロン・ウィンクルボス氏とタイラー・ウィンクルボス氏は、2013年7月1日にビットコインETFのローンチを申請した。 ブラックロックは、その10年後に商品をローンチする意向を明らかにした。

JinseFinanceDogecoinの創設者であるビル・マルクスが、ビットコインの最近の価格変動についてコメントし、様々な市場感情の中で暗号通貨の不確実な将来を強調している。

EdmundJinseFinanceJinseFinance

EdmundJinseFinanceJinseFinance