TRUMPガラディナーコンテストが終了、上位220名がNFTと特典を獲得、身元調査の約束も

トランプ大統領の公式ミームコインは、大統領とのプライベート・ディナーのための競争を終了し、上位220人の保有者と参加者全員にNFTと特典を与えた。参加者には身元調査が義務付けられており、この取り組みは不適切であり、弾劾の根拠とさえなるという批判者からの反発を呼んでいる。

Catherine

Catherine

カザフスタン共和国(カザフスタンきょうわこく、略称:カザフスタン)。カザフスタン共和国、または単にカザフスタン(カザフスタン)。カザフスタンはユーラシア大陸にまたがり、国土の大部分はアジア、ごく一部はヨーロッパにある。1991年12月16日に独立を宣言し、ロシア、中国、キルギス、ウズベキスタン、トルクメニスタン、そしてカスピ海を挟んでイラン、アゼルバイジャンと国境を接している。世界最大の内陸国で、国土は14の州と3つの自治体で構成されている。国語はカザフ語。カザフ語はロシア語とともに公用語である。法定通貨はテンゲ。カザフスタンは、急速な経済発展、政治的安定、比較的良好な社会秩序を持つ中央アジア諸国のひとつである。カザフスタン国税委員会によると、2021年には早くもカザフスタンは世界第3位のビットコイン採掘能力を達成し、2025年3月現在、カザフスタンで正式に登録されている採掘会社は75社であることは注目に値する。

デジタル資産に関するカザフスタン共和国法が定義するデジタル資産とは、電子デジタル形式で作成され、デジタルコードが割り当てられた財産である。これには、分散データプラットフォームの技術に基づく情報不変の手段によって登録・保護された、通貨単位の口座および/または法定通貨ではない、暗号およびコンピュータ計算ツールの使用が含まれます。

アスタナ国際金融センターの解釈規定によると、デジタル資産とは、(1)デジタルで取引可能で、(a)交換手段、(b)計量単位、(c)貯蓄手段、(2)法定通貨に転換可能な価値のデジタル表現である。(3)デジタル資産利用者コミュニティの合意に従ってのみ上記の機能を果たす。(4)法定通貨や電子マネーとは区別されるべきである。

「デジタル資産」という用語は、本国の規則で使用されている表現との整合性のために、本明細書で使用されています。

カザフスタンの税制は、以下の通りです。カザフスタンの税法は、カザフスタン税法とその規定に従って採択された規範的法律から構成されている。カザフスタンは2017年に税制改革を実施し、その結果、新バージョンの税法が策定・導入され、2018年から施行が開始された。租税に関するその他の規範的な法的文書には、主に移転価格税制に関する法律と行政罰に関する法律が含まれる。さらに、財務省、国家歳入委員会およびその他の国家機関は、その権限内で租税規範文書を発行する権利を有し、その結果、税法および租税規範法的文書の特定の条項の実施に関するさらに詳細な規定を規定している。

カザフスタンの税務行政は、国家歳入委員会と地方税務当局から構成されている。国家歳入委員会の主な任務は、納税の確保と財政の指導、税務・関税に関する管理業務の遂行である。地方税務当局には、カザフスタン政府によって承認された規約があり、州、アスタナ市およびアルマトイ市の地方事務所、地区、市および自治体、ならびに国家歳入委員会の地域間支部が含まれる。経済特区が設立された場合、経済特区内に税務当局を設置することができる。税務当局は国家歳入委員会の権限下にある。

カザフスタンで施行されている主な種類の税金および手数料には、法人所得税、個人所得税、付加価値税、物品税、社会税、土地税、交通手段税、固定資産税、超過利益税、その他の税金および手数料が含まれる。

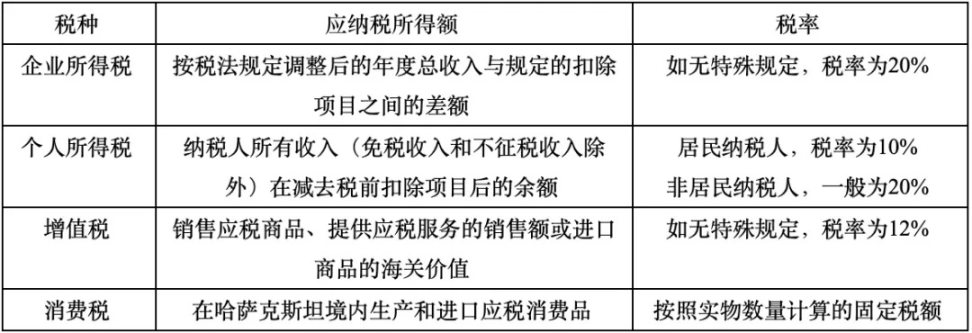

2.1.1法人所得税

(1) 居住企業。カザフスタンの法律に基づいてカザフスタン領土内に設立された企業、または外国の法律に基づいて設立されたが、実際の経営体または実効的な経営体がカザフスタン領土内にある場合、企業は居住企業である。課税範囲は、全世界で得た年間総所得に対する法人所得税の納税である。別段の定めがない限り、カザフスタンの法人所得税率は20%である。

(2) 非居住者企業。カザフスタンの税法によると、非居住者企業は居住者企業の対極にある概念であり、すなわち「居住者」でない企業は「非居住者企業」である。また、カザフスタン税法上、居住者である企業であっても、カザフスタンが締結している国際租税条約により非居住者であると判断された場合には、非居住者企業に対する税法の規定が適用される。非居住者企業は、カザフスタン領域内の源泉に由来する所得に対してのみ、カザフスタンにおける法人所得税の課税対象となり、非居住者企業が恒久的施設を通じてカザフスタンで事業を行っている場合、恒久的施設と物理的に接続しているカザフスタン領域外の源泉に由来する所得に対しても、カザフスタンにおける法人所得税の課税対象となる。別段の定めがない限り、恒久的施設を構成しない非居住者企業に適用される法人所得税率は通常20%である。さらに、非居住法人の恒久的施設の純利益(20%の法人所得税控除後)には15%の支店利益税が課されますが、適用される二重租税条約(DTT)により減免される場合があります。従って、DTTによる軽減措置がない場合、非居住法人の恒久的施設所得に対する実効税率は32%となります。

2.1.2個人所得税

(1) 居住納税者。個人所得税の居住納税者とは、カザフスタンに永住する個人、およびカザフスタンに生活の中心を置く個人である。永住とは、当課税年度の末日において、連続する12ヶ月の間に183日以上カザフスタンに滞在すること(到着日と出発日を含む)を意味する。国際金融センターである「アスタナ」で投資活動に従事する個人は、連続する12ヶ月の間に90日以上(到着日と出発日を含む)カザフスタンに滞在する場合、永住者とみなされる。重要な利益の中心地とは、カザフスタンにおいて、カザフスタン国民であること、またはカザフスタンの居住許可証を保持していることが同時に要求される場所、個人の配偶者または近親者がカザフスタンに居住している場所、個人および/またはその配偶者または近親者がカザフスタンに家族および住居を有し、本人、配偶者または近親者が常時使用できる場所と定義される。カザフスタン国内外から個人が得た全ての所得に対して課税される。納税者のすべての所得(非課税および非課税所得を除く)から課税前の控除額を差し引いたものが課税対象となり、税率は10%である。

(2) 非居住納税者。カザフスタン税法には、個人所得税における非居住納税者の具体的な定義はありませんが、個人所得税における非居住納税者とは、上記の個人所得税における居住納税者の要件を満たさない者を指します。非居住者は、カザフスタン領域から得られる全ての所得に対して、通常20%の税率で個人所得税が課される。別段の定めがない限り、非居住者はカザフスタン領域からの所得から控除することはできない。

2.1.3付加価値税

カザフスタンの税法では、付加価値税の納税者とは、1)カザフスタンで付加価値税の登録をしている自営業者と規定しています。2)ユーラシア経済連合関税同盟およびカザフスタン共和国関税法典の規定に従い、カザフスタン領内に物品を輸入する者。カザフスタン領域内で電子サービスを提供する外国企業に電子サービスを提供する者。課税売上高および課税輸入高には12%のVAT税率が適用されるが、一部の取引にはVATゼロ税率が適用される。

2021年6月、カザフスタンのカシム・ジョマルト・トカエフ大統領は暗号化税制に関する法律に署名した。2021年6月、カザフスタンのKassym-Jomart Tokayev大統領は、デジタル資産マイニングの課税に関する税法改正に署名し、2022年1月1日より、デジタル資産マイニング業者がマイニングの過程で消費する電力に課税することになった。2024年1月1日以降、デジタル資産のマイニングに使用される電力に対する税金は一律2テンゲ/kWhとなる。カザフスタンの統一電力システムに接続されていない自家発電や再生可能エネルギーを使用する場合、料金は1テンゲ/kWhで計算される。デジタル資産の採掘に使用される電力を測定するための制御装置がない、または故障している場合、料金は最大電気負荷の場合に使用される電力に基づいて決定されます。

カザフスタンでデジタル資産産業に従事する企業にも、20%の税率で法人所得税が課されます。課税所得は、納税者が取得したデジタル資産の数と、カザフスタンの税務当局またはアスタナの国際金融センターが毎日公表するデジタル資産の価値の積として認識されます。デジタル資産のマイニング費用など、所得の取得に関連しない費用は控除されません。

カザフスタンでデジタル資産を売却する個人は、その資産の値上がりから得た所得について個人所得税の申告を行う必要があります。所得税率は居住者個人は10%、非居住者個人は一般的に20%です。

カザフスタンのVAT規則によると、デジタル資産のマイニング活動に従事する者間でのデジタルマイニングプールにおけるデジタル資産の分配は、VAT課税売上高に含まれません。また、デジタル資産の販売による売上はVAT非課税となります。

2025年3月現在、カザフスタンで正式に登録されているマイニング企業は75社である。カザフスタンの国税委員会によると、過去3年間で、これらの企業の活動から得たあらゆる種類の税金は合計で177億テンゲに上り、そのうちデジタル資産の採掘から得た税金は116億テンゲでした。注目すべきは、2024年の税務監査で税務委員会が不正を発見したことで、デジタル資産マイニングによる税金23億テンジと法人所得税26億テンジを含む、合計49億テンジの税金が追加されたことである。さらに、デジタル資産を販売する一部の国民による所得の過少申告が見つかり、個人所得税43億テンジが含まれていた。これらの現象により、カザフスタンの国税委員会は、デジタル資産の全プロセスの監視と監査をさらに強化することになった。

アスタナ国際金融センター(AIFC)はアスタナ市内にあるエリアで、その境界は大統領によって決定され、その中で金融分野の特別な法制度が適用されている。デジタル資産の概念や種類、AIFCにおける発行(デジタル資産の採掘を除く)、配置、流通、保管の手続きや条件はAIFCに関する法律によって定められており、デジタル資産取引所に対するAIFCの要件やその認可手続きもAIFCに関する法律によって定められています。

2018年1月1日、アスタナ金融サービス機構(AFSA)が設立された。同局はアスタナ国際金融センター(AIFC)の独立した規制当局であり、AIFCの領域内で金融および付帯サービス、資本市場活動を行うセンターの参加者を規制する。また、非金融サービス業務に従事する登録企業の監督機関でもある。同庁の具体的な任務には、1)センターの金融サービスおよび関連活動の規制に関するセンター機関の法律草案を作成し、その採択に責任を負う機関に提出し、公開討論と採択に付すこと、2)センターの金融サービスおよび関連活動の規制に関する法律案を採択すること、3)センター参加者の登録、認定、免許を与えること、4)センター参加者の名簿を管理すること、5)センター参加者の活動を監視・監督し、規制措置を講じること、などが含まれる。

2023年、カザフスタンはデジタル資産法を採択し、デジタル資産の発行と流通、デジタル資産マイニング活動の発展のための法的基盤を整えた。法案は、デジタル資産分野における国家規制の目的を、カザフスタン共和国におけるデジタル資産の発行・流通とデジタル資産マイニング活動の発展、経済発展と競争力の促進としています。

全体として、カザフスタンはデジタル資産に対してオープンで支持的な政策スタンスを持っています。カザフスタンは常に規制の枠組みを改善し、「先願主義」の地域パイロット戦略を採用して、デジタル経済を推進するための技術実験とモデル革新を奨励しています。

3.2デジタル資産規制の最新情報

2025年に入り、カザフスタンはデジタル資産規制システムの構築ペースを加速させており、関連規制の策定と改善を引き続き推進している。関連規制・制度の整備・改善は継続的に推進されている。拡大政府会議と国会における大統領の一連の演説に基づき、すべての関係省庁は迅速に対応し、政策指針を積極的に策定し、政策実施の進捗状況を国民に公開し続けている。カザフスタンは健全な規制の枠組みに重点を置く一方で、デジタル資産インフラの体系的な構築も重視しており、デジタルテンゲ、取引サービスプロバイダー、暗号決済などの主要分野を精力的に整備している。

2025年1月27日、カザフスタン国立銀行(NBK)は年次報告書「国家デジタル金融インフラ(NDFI)の開発」の公表を発表した。同報告書によると、2024年のNDFI開発は、市場参加者間の安全かつ透明なやり取りを確保するため、新たな決済インフラ・コンポーネントの構築と既存システムの改善に重点を置くという。さらに、2024年には、デジタル・ジャンゴ・プロジェクトの第2段階の一環として、デジタル資産の公的決済と暗号決済の新たなユースケースのテストが行われ、国民経済への完全統合に向けた基礎が築かれた。2025年は、NDFIの段階的展開の最終年であり、報告書は、2025年のデジタル・ジャンゴ・プロジェクト発展の方向性を示している。第一に、ナショナル・デジタル・アセットを完全に実施し、その強みを生かすためには、適切な規制と法的枠組みが必要である。2025年には、2023年と2024年に行われた作業を基礎として、ITサービスに関する法的枠組みが承認される。第二に、デジタル資産における国境を越えた決済のための基本的なソリューションが、すべてのプレーヤーとの完全な統合の中で2025年にテストされる。

2025年1月28日、カザフスタン大統領は拡大政府会議で、「わが国では、このような(デジタル)資産はAIFCデジタル資産取引所でのみ合法的に取引できる」と言及した。しかし、専門家によると、カザフスタンのデジタル資産投資家のうち、同センターのプラットフォームを利用しているのはわずか5%で、残りはいわゆる「グレーゾーン」で活動しているという。デジタル資産をより広く合法的に流通させるためのインフラ整備が急務である。金融規制当局は、適切な法的枠組みの整備に着手すべきだ」。総裁のこの呼びかけに対し、AIFCは、総裁のすべての指令は、AIFCの既存の第一次権限と特別権限のシステムの枠内で実施されると回答した。カザフスタン国立銀行は、金融規制当局が適切な法的枠組みの構築に関与するよう求めていることに関するメディアの問い合わせに対し、すでに法改正に着手していると述べた。カザフスタン国立銀行は、デジタル資産流通のための国内規制環境を構築することを計画しており、これにより取引の透明性が確保され、市民の利益が保護されることを期待している。同時に、決済手段としてのデジタル資産の利用は期待されていない。

デジタル資産を規制することに加え、カザフスタン国立銀行はデジタル金融資産(DFA)を流通に導入する計画で、これにより資産のパススルーを含む革新的な金融商品の新たな機会が開かれることになる。加えて、同局はさらに、デジタル資産市場の機能の詳細なメカニズムとデジタル資産の流通条件は、新しい銀行法に反映されると付け加えた。

2025年5月22日、カザフスタン共和国国立銀行のベリク・ショルパンクロフ副総裁は、国家デジタル金融インフラの発展とデジタル資産の規制方法に関するブリーフィングで報告を行った。報告書によると、カザフスタン共和国大統領の指示により、国立銀行は関連政府機関とともに、デジタル資産流通の法的基盤を整備するための一連の法改正を策定した。この改正は2つの部分から構成されています。1つ目は、デジタル金融資産の開始とその法的地位の定義です。もう1つは、暗号交換サービス・プロバイダーへのライセンス発行による無担保デジタル資産の取引規制である。法制化の取り組みと並行して、国立銀行はデジタル資産に関する規制のサンドボックスを設立している。この枠組みの中で、市場参加者はさまざまな革新的サービスや技術をテストすることができる。カザフスタン国立銀行決済システム部ディレクターのイェルラン・アシクベコフ氏は、デジタル資産取引のサービスプロバイダーがカザフスタンの法的枠組みの中で正式に導入されると述べた。これらのサービスプロバイダーはカザフスタン国立銀行によって認可・規制され、現在AIFC内で運営されているデジタル資産取引所は、引き続きAIFCの金融規制当局によって個別に規制されます。

さらに、暗号決済のさらなる可能性を探るため、カザフスタンは一連の措置を講じている。2025年5月29日、カザフスタン大統領は「デジタル資産を使って商品やサービス、さらにはそれ以上のものを購入できる革新的なパイロットゾーン、CryptoCityの創設を計画している」と発表した。次に、「クリプトカード(криптокарты)」プロジェクトが発足した。クリプトカードは、消費者が認可された取引所でホストされているウォレットに関連した非現金取引を行うことを可能にする。このソリューションは、デジタル資産の流通を既存の決済インフラに安全かつ便利に統合する能力を提供する。CryptoCard」の仕組みでは、AIFCの暗号マーケットプレイスでデジタル資産を販売する顧客は、決済取引時に「CryptoCard」(顧客の銀行口座にリンクされた標準的な決済カード)にデジタル資産の価値を即座にクレジットすることができ、暗号資産の即座の販売後にリアルマネーで支払われる。

会議の中で、市場参加者が国立銀行の調整の下、デジタル資産の分野でいくつかのパイロットプロジェクトを実施する予定であることも明らかにされた。金融資産、不動産、証券パスの発行の一般化、3)デジタル金融資産の基礎となる担保の会計および保管システムの組織化、4)暗号資産交換業務および暗号資産保管サービスの組織化。

デジタル資産分野におけるカザフスタンの進展は、この産業に対する開放性と強力な支援を反映している。カザフスタンは、中央アジアにおけるデジタル金融ハブを構築するという戦略的野心を示し、デジタル資産の規制システムを改善するための措置を継続的に講じるとともに、業界の革新と発展を刺激し、グローバル規模でコンプライアンスと競争力のあるデジタル資産のエコシステムを形成するために、政策レベルでの適度な規制緩和を呼びかけています。同時にカザフスタンは、デジタル資産を国の経済構造に効果的に統合できるよう、近代的なデジタル資産インフラの構築に取り組んでいる。これらのイニシアチブは、デジタル資産産業の将来的な安定成長のための強固な基盤を築くだけでなく、カザフスタンが世界のデジタル経済においてその地位を確立するための強力な支援となります。デジタル資産に関する革新的な法的・規制的枠組みやインフラの段階的な導入により、カザフスタンは中央アジアにおけるデジタル資産分野のリーダーとなり、同国の経済をさらに多様化し、国際競争力を高めることが期待されています。

カザフスタンが中央アジアにおけるデジタル資産分野のリーダーになることが期待されます。

トランプ大統領の公式ミームコインは、大統領とのプライベート・ディナーのための競争を終了し、上位220人の保有者と参加者全員にNFTと特典を与えた。参加者には身元調査が義務付けられており、この取り組みは不適切であり、弾劾の根拠とさえなるという批判者からの反発を呼んでいる。

Catherine目隠しをされ、ネバダ州の砂漠に連れ去られたベガスの暗号ホストは、銃を突きつけられ、400万ドルの財布か命かどちらかを選べと言われた。ティーンエイジャーの襲撃者たちは、自分たちが彼の父親を捕らえており、パスワードがなければ彼を殺すと主張した。

Kikyo

Kikyoコインベースは、2025年5月19日付でS&P500指数に採用された初の暗号企業として歴史を刻むことになる。この発表は株価の急上昇につながり、主流金融におけるデジタル資産の認知度の高まりを浮き彫りにした。

Joy

Joyドバイの財務省はCrypto.comと提携し、政府サービスの暗号決済を可能にした。

Catherineエリック・トランプ氏が共同設立したAmerican Bitcoinが、Gryphon Digital Miningとの合併により上場する。新会社はナスダックに "ABTC "のティッカーで上場し、米国でのビットコインマイニングの拡大を目指す。

Weatherly

Weatherly米証券取引委員会(SEC)のXアカウント流出事件を起こしたハッカーが、FBIに目をつけられていないかググりながら痕跡を消そうとした。黒幕になろうとした者が、自らのパラノイアに惑わされたのだろうか?

Kikyoフランク・デゴッズ氏が3年ぶりにデゴッズNFTプロジェクトのCEOを退任した。リーダーシップの交代は、DeGods NFTの売上がソラナとイーサリアムの両方で急上昇したことによる。

Anais

Anaisある裁判官は最近、判決公判でAIが生成した死亡した被害者の「証言」を受け入れ、司法制度におけるAIの役割が増大していることを強調した。テクノロジーが進化するにつれて、法律事件における危険な前例を防ぐために倫理的な境界線を確立することが不可欠である。

Catherineニューヨーク市は5月20日、エリック・アダムス市長が同市をブロックチェーンとデジタル資産の世界的リーダーにすることを推進するため、初の暗号サミットを開催する。このイベントは、アダムスが2025年の再選キャンペーンに向けて暗号に優しい政策を倍増させるために開催される。

WeatherlyPump.funは、PumpSwap取引所を通じてトークン作成者に取引手数料の50%を支払う収益分配スキームを開始した。この動きは継続的な取引活動に報いるものだが、絨毯の引き回しを助長しかねないとの懸念も出ている。

Anais