ヴィタリック・ブテリンがMemecoinsについて語る

彼は、既存のミームコインは価格の変動が激しく、本質的な価値がないと主張している。

Catherine

Catherine

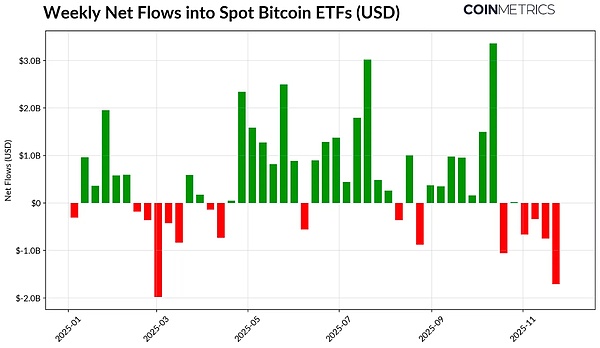

直近ではETFやDATといったチャネルの需要が弱い。disc;"> ETFやDATといった主要な取り込みチャネルからの需要は最近弱まり、リスク選好度の低下というマクロ的な背景を持つ10月のレバレッジ解消イベントが暗号資産市場を圧迫し続けている。 先物市場とDeFiレンディング市場のレバレッジはリセットされ、ポジションは軽量化・クリーン化され、システミックリスクが低下している。 スポット流動性はまだ回復しておらず、主流資産もトレントコインもまだ弱いため、市場はよりもろくなり、過度な価格変動に引きずられやすくなっています。

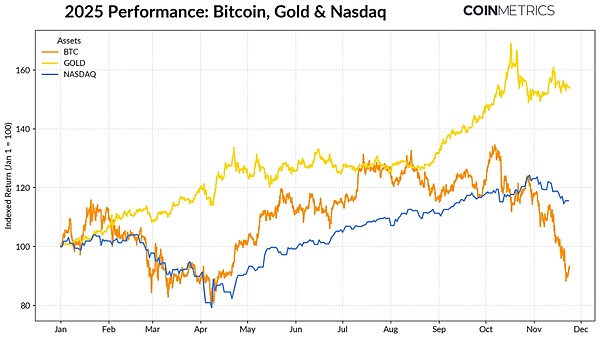

ビットコインが史上最高値を更新したことで、「Uptober」は好調なスタートを切った。しかし、10月のフラッシュ・クラッシュで楽観論はすぐに中断された。それ以来、BTCは約40,000ドル(33%以上)下落し、トレントはさらに大きな打撃を受け、全体の時価総額は3兆ドルに近づいた。今年に入り、ファンダメンタル面でのポジティブな展開にもかかわらず、価格パフォーマンスは市場センチメントと大きく乖離している。

デジタル資産は、外部と内部の複数の力が交差しているように見えます。マクロレベルでは、12月の利下げに対する不透明感や最近のハイテク株安がリスク選好度を下押ししている。暗号市場では、ETFやデジタル資産保管庫(DAT)といった中核的な吸収チャネルから資金が流出し、コスト圧力が高まっている。一方、10月10日に現金化された市場全体の清算ラウンドは、近年で最も劇的なデレバレッジイベントの1つを引き起こし、市場の流動性が浅いまま余震が続いている。

今回のレポートでは、最近の暗号資産市場の低迷の背景にある要因を解体します。ETFのフロー、永久先物、DeFiのレバレッジポジション、オーダーブックの流動性に潜入し、これらの変化が市場の現状をどのように反映しているかを探ります。

ビットコインのパフォーマンスと主要資産クラスとの乖離は拡大している。金は、記録的な中央銀行の金購入需要と継続する貿易摩擦に牽引され、年初来で50%以上上昇している。一方、ハイテク株(ナスダック)は、市場がFRBの利下げ確率とAI主導のバリュエーションの持続可能性を再評価したため、第4四半期に勢いを失った。

以前示したように、BTCと "リスク資産 "ハイテクと "安全資産 "金との関係は、時間の経過とともに進化し続けるだろう。「金はマクロ環境とともに周期的に変動する。これは、10月のフラッシュ・クラッシュや最近のリスク選好度の低下など、予期せぬ出来事や市場のショックに特に敏感であることを意味する。

ファンドが持続的な純流入に戻れば、チャネルが安定するシグナルとなる。歴史的に、ETFの需要は、リスク選好が改善する際の主要な供給吸収要因となってきた。

デジタル・アセット・ボールト(DAT)も圧力を受けている。同社が保有する株式と暗号の市場価値は、市場の下落に伴って圧縮され、同社の核分裂性成長メカニズムを支える純資産プレミアムを圧迫している。このため、株式発行や債券発行による追加資本調達能力が制限され、「1株当たりクリプト」配分を増やす余地が制限される。小規模または新しいDATはこの変化に特に敏感で、コストベースと株式価格が不利になると、より慎重になるでしょう。

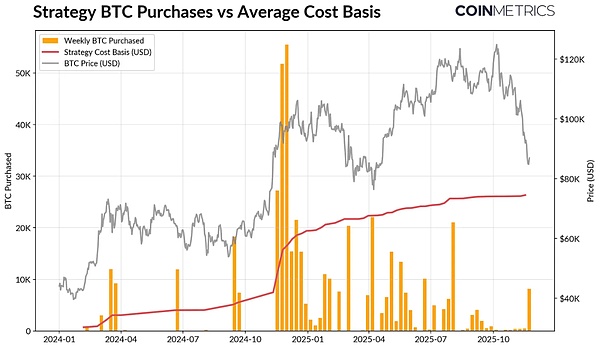

ストラテジー - 現在最大のDAT - - 649,870BTCを保有。は649,870 BTC(全供給量の約3.2%)を平均コスト74,333ドルで保有している。下図が示すように、ストラテジーの保有増は、BTCが上昇し株価が好調だった時に急加速し、最近は大幅に減速しているが、積極的な売りにはなっていない。それでも、Strategyは現在の価格を下回るコストで、浮動株を維持している。

ストラテジーは、BTCがさらに下落した場合、またはインデックス削除のリスクがある場合、圧力を受ける可能性があるが、市場が反転し、バランスシートと評価が改善した場合、より強力な追加ペースを再開する可能性がある。

チェーンの収益性指標もこれを反映している。短期保有者のSOPR(<155日)は〜23%の損失範囲に落ち込んでおり、これは通常、ポジションの最も敏感なグループによる「降伏」売りのシグナルである。長期保有者は依然として平均して利益を上げているが、SOPRは緩やかな売りバイアスを示している。STHのSOPRが1.0を上回り、LTHの売り圧力が和らげば、市場の安定が戻るシグナルとなる可能性がある。

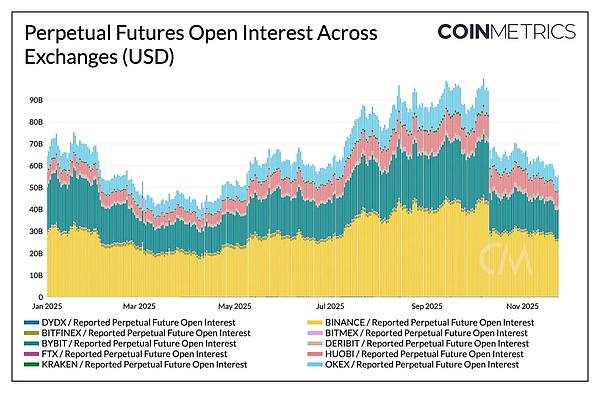

10月10日の清算の波は、先物、DeFi、ステーブルコインにまたがる多層的なレバレッジ解消サイクルを開始しました。span leaf="">数時間のうちに、永久先物は史上最大の強制レバレッジ解消に見舞われ、数カ月にわたって蓄積されていたオープンポジションの30%以上が一掃された。トレントとリテールの比重が高いプラットフォーム(ハイパーリクイッド、バイナンス、バイビットなど)が最も落ち込みが激しく、これらの分野で以前蓄積された積極的なレバレッジと一致している。下図に示すように、現在の建玉残高は暴落前の最高値である900億ドル超を大幅に下回っており、その後もわずかに減少している。このことは、システム内のレバレッジが大幅に一掃され、市場が安定化と再プライシングの段階に入りつつあることを示唆している。

ロングサイドのリスク選好度がリセットされたことを反映して、資金調達レートも連動して低下しており、BTCの資金調達手数料は最近、市場がまだ明確な方向への自信を取り戻せていないことに伴い、中立またはわずかにマイナス付近で推移しています。

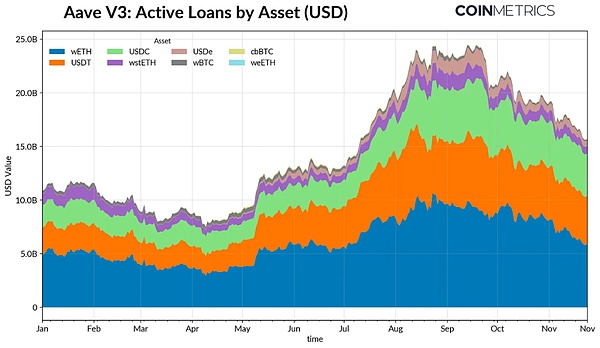

DeFiクレジット市場も徐々にレバレッジ解消が進んでいる。借り手がレバレッジを縮小し、負債を返済しているため、V3の活発な貸出は9月下旬の高水準から後退を続けている。安定通貨建て融資の縮小は最も顕著で、米ドル建て融資のアンカリング解除が引き金となり、米ドル建て融資は65%減少し、合成ドル建てレバレッジの清算連鎖をさらに引き起こしている。

ETHベースの貸出も連動して縮小し、WETHとLST関連の貸出は35~40%減少し、循環レバレッジと利回り戦略からの大幅な撤退を示唆している。

WETH とLST関連の融資も連動して縮小した。align: left;">スポット流動性は浅い

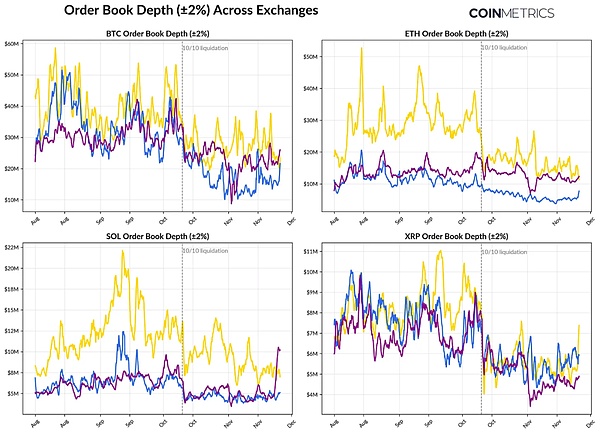

10月10日の清算後のスポット市場の流動性は回復しなかった。が回復しなかった。主要取引所における未決済注文の深さ(±2%)は、10月初めと比較してまだ30~40%低く、価格が安定するにつれて流動性がまだ回復していないことを示唆している。未決済注文が減少し、市場がより脆弱になると、わずかな取引が過剰な価格ショックをもたらし、ボラティリティを悪化させ、強い終値の影響を増幅させる可能性がある。

流動性の状況はトレントにとってさらに悪い。メインストリーム資産以外のオーダーブックの深さは、より急激に、より長い期間減少しており、市場のリスク回避が続き、マーケットメーカーの活動が減少していることを示している。スポット流動性が全体的に改善すれば、価格ショックが軽減され、安定化が促進される可能性があるが、今のところ、深さはまだ解消していないシステミックなストレスの最も目に見える指標であり続けている。

デジタル資産市場は、ETFやDAT、先物、DeFiのレバレッジ・リセットに対する需要の低迷を特徴とする、包括的な再調整が行われている。ETFとDATに対する需要の低迷、先物とDeFiのレバレッジのリセット、浅いままのスポット流動性によって特徴づけられるように、市場は全面的な再調整下にある。レバレッジは低下し、ポジションはより中立的になり、ファンダメンタルズがより重視されるようになっている。

一方、マクロ環境は依然として逆風だ。AIハイテク株の低迷、利下げ期待の不安定さ、リスク選好度の低下が引き続きセンチメントを低下させている。主要な需要チャネル(ETFフロー、DATの蓄積、ステイブルコインの供給増)が回復し、スポット流動性の回復と相まって初めて、市場の安定と反転が期待できる。それまでは、市場は「リスク選好度の低下というマクロ環境」と「暗号市場の内部構造変化」の間で揺れ動き続けるだろう。

彼は、既存のミームコインは価格の変動が激しく、本質的な価値がないと主張している。

Catherineペンドルファイナンスはコミュニティを結集し、ツイッター関係者と協力して、侵害されたツイッターアカウントのコントロールを取り戻した。

Kikyo

Kikyo彼は、既存のミームコインは価格の変動が激しく、本質的な価値がないと主張している。

Catherine犯罪者は、複雑な暗号詐欺を通じて高齢者を食い物にする手口をエスカレートさせている。

Catherine和解案で規定されているように、グーグルはすでに「プライベート」ブラウジング中に収集されたデータに関する情報開示を強化するプロセスを開始している。

CatherineABCニュースとのEメールのやりとりの中で、SBFは獄中から事態を収拾する努力を表明した。

Kikyo2つのジェネレーティブAIプラットフォームは、アクセシビリティと広告の強化を通じてユーザーベースを拡大し、収益を増やすことを目指している。

Catherineパージは、過剰な履歴データ保存の問題に対処するために設計されている。

Kikyo江南の当局は、USDTのOTC取引で不正に資金を詐取した疑いのある10人を摘発した。

Catherineフィックスドフロートでは、前回の情報漏洩を受け、セキュリティのアップグレードを実施したにもかかわらず、ユーザーの資金は安全であり、影響を受けていないことを強調している。

Catherine