ビットコインエコシステム アフターマーケット展望 意思決定にはデータが有効

BTCの半減は、ある程度、BTCチェーンのエコロジー的発展を促進し、あるいはエコロジー的イノベーションを加速させる触媒となるだろう。

JinseFinance

JinseFinance

Originally Posted by Liu Teach Chain

昨日の夕方、ある予言が的中した。1つは、「米国政府がシルクロードから没収した約1万BTCを取引所に送金した」、2つ目は、「最初の2回は毎回(送金作業)は約5%の引き戻しを引き起こした。"今朝、良さそうだと思うやいなや、BTCは高く始まり、59.7kから安値56kまで反落した。

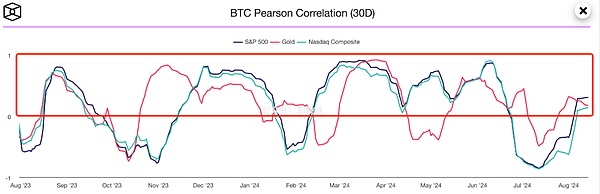

昨晩、インサイダー・ティーチング・チェーンは、BTC対金、S&P500、ナスダックの30日ピアソン相関係数のラインも引いています。いわゆるピアソン相関係数(ピアソン相関)は、共分散と標準偏差の商です。相関係数が1に等しいと完全な正の相関、-1に等しいと完全な負の相関となり、相関係数が0に近いほど相関は弱くなります。

ティーチング・チェーンは、BTCの最近のトレンドがナスダックに似ているという質問に答えるため、このグラフラインを引き出します。数字を計算することで、この2つが実際には常に正の相関関係にあるわけではなく、また現在が強い相関関係にある期間でもないことがわかります。

やや直感に反する。私たちの目は多くの場合、私たちを欺くものであり、より客観的で現実的な画像を得るためには、しばしば数学や統計分析の道具を使う必要がある。

BTCが米国の株式市場に追随するというアイデアは、2021年から私たちがぼんやりと覚えているものです。それ以来、BTCは長期的には米国株と強い相関関係はなく、観測される相関関係はすべて短期的な一時的な現象に過ぎないと、ティーチェーンは記事や内部関係者の中で折に触れて言及してきた。

それにもかかわらず、BTCが米国株と相関していると安易に結論づけるために、自分の肉眼での観察と信頼できない記憶に頼っている人がまだあまりに多い。もちろん、この誤謬はあまりにも一般的で根付いているため、いくら科学が行われたとしても排除することはできないが、この認知の違いは、このバイアスを克服した人が彼らから超過利益を上げることができるように、投資の不利を構成するのに十分かもしれない。

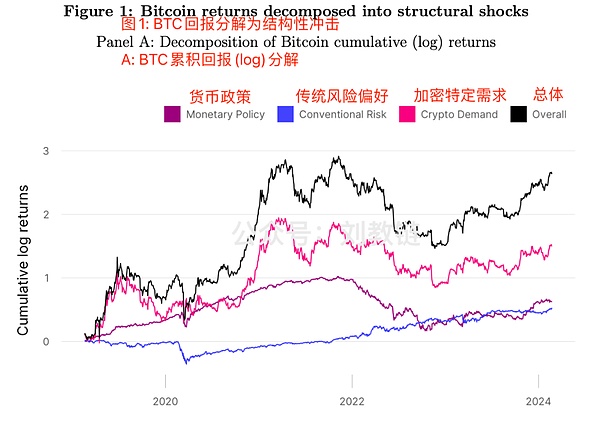

数日前、Uniswap Labsのコンサルタント、コペンハーゲン・ビジネススクールの研究者、Circleの研究者が共同で、「暗号資産価格を動かすものは何か」という研究論文を発表しました[1]。[1].

暗号資産と言いながら、この論文は実際にはBTCに焦点を当てています。結局のところ、他のトレントは急速に死滅しており、単純に研究するのに十分かつ継続的なデータがありません。

論文では、ベクトル自己回帰モデル(VAR)を使って、3つの主要な価格ショックを分析しています:

1.伝統的な金融政策へのショック。

1.従来の金融政策ショック - これは主に連邦準備制度理事会(FRB)の金融政策で、時計の拡大・縮小、金利の引き上げ・引き下げなどです。- これは主に米国株である。一般的に、米国株の上昇は市場のリスク選好度の上昇を反映し、米国株の下落はリスク選好度の下落を反映すると言われている。また、米ドルの金はその逆で、セーフヘイブン選好度を反映している

3.暗号特有の需要ショック。

調査により、暗号特有の需要ショックがBTC価格の推進要因の中で最も影響力があり、伝統的な金融政策ショックがそれに続くことが再び明らかになりました。また、最も影響力が低いのは、伝統的なリスク選好ショック、つまり米国の株式関連要因です。

米国株関連のリスク選好要因がBTC価格の最も弱いドライバーであり、マクロ金融政策がそれに続き、最も強いドライバーは暗号特有の需要であることがチャートから明らかです。そして、最も強い原動力は暗号特有の需要である。

米国株関連のリスク選好要因がBTC価格の最も弱いドライバーであり、マクロ金融政策がそれに続き、最も強いドライバーは暗号特有の需要であることがチャートから明らかです。そして、最も強い原動力は暗号特有の需要である。

この発見は、Teach Chain Insiderの内容が科学的かつ合理的な方法でアレンジされていることをうっかり裏付けています。TeachLinkの各号において、TeachLinkは暗号業界のユニークな情報を絶対的な重心と主体として取り上げ、分析、研究、コメントを行います。TeachLinkの各号の最初の部分でもある第二の注目点は、最新のマクロ要因、主に連邦準備制度理事会(FRB)の金融政策、米ドル指数、金などに関するレポートをまとめたものです。時折、基本的に高い頻度を持たない米国の株式市場に関する情報についても言及することがあります。

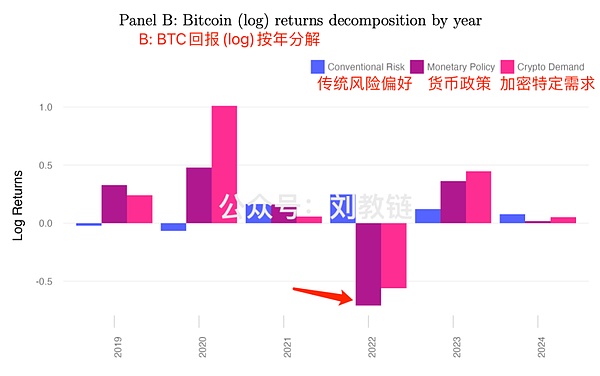

この研究によって、なぜFRBの金融政策に注目することが重要なのかもわかるだろう。マクロのリスク・ショックは、個々の時期において、最も強いドライバーにもなり得るからである。例えば、2022年後半:

2022年後半を振り返ってみると、FRBは前例のないペースで急速な利上げを行い、テーパリングを重ねてきた。

2022年後半を振り返ると、FRBは前例のないペースで利上げを行い、テーパリングと重なったことで、BTCは「2017年プレハイ」の2万ナイフを割り込み、16kで底を打った!

この調査から、主な「犯人」は、Luna/UST鉱山、FTXの破産など、暗号市場自体がレバレッジを低下させる要因と、最大の影響力、またはFRBの急速な引き締めに関連するが!

では、FRBが今年後半に引き締めサイクルを終了し、緩和サイクルを再開するとき、BTCの次の大きな強気相場はすでに到来しているのではないでしょうか?

米国SEC提出書類の最新の開示によると、ゴールドマン・サックス、モルガン・スタンレー、その他の米国大手資本運用機関は、ブラックロックのスポットBTC ETF商品ですでにポジションを構築しており、次の暗号強気市場を積極的に敷いている。

ブラックロックや他の機関のBTC ETFの上場が成功したことで、米国政府が推進力として暗号に親和的で暗号に特化した需要にシフトしたことも、強気市場を煽る上で重要な役割を果たすだろう。

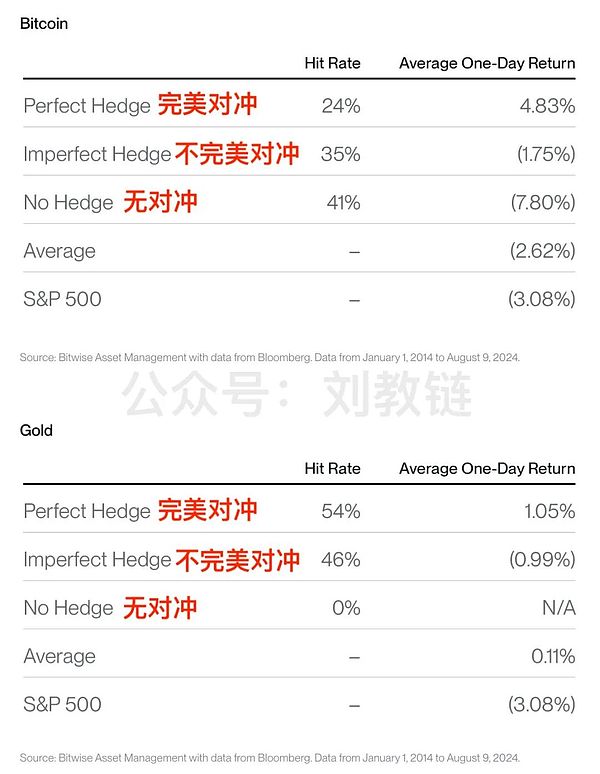

ビットワイズのシニア投資ストラテジスト、フアン・レオン氏は[2]、長期投資家にとって、米国株が流動化して暴落するときは、(金ではなく)BTCにディップで追加する絶好のタイミングだと述べている。

彼はBTCと米国株の相関パフォーマンスを分析し、以下の2つの結論を出した。"text-align: left;">一つは、BTCは米国株の短期ヘッジには向かない。

つまり、米国株が下がるとき、BTCは常に上がるとは限らないため、ヘッジ特性を発揮する。動かないこともあれば、下がることもある。

この検証は、実は、上記のティーチチェーンで紹介した研究結果と非常に一致しており、BTCと米国株の短期的な相関関係は、実際にはかなり低いと結論付けている。

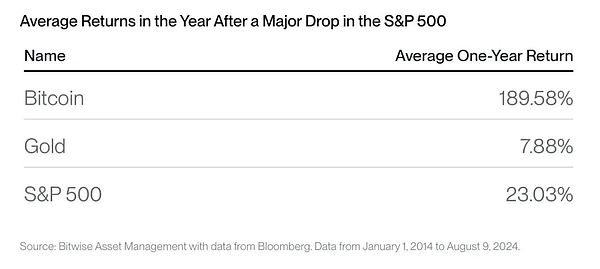

上の表のデータから、比較すると、金は米国株の短期ヘッジとしての役割が大きいようです。

次に、時間を引き延ばし、下降局面でBTCを追加すると、必ず驚かされます。

例えば、S&P500が2%以上後退するたびに、BTCのポジションを追加し、平均リターンが190%近くになることもある驚くべき1年後に保有します。一方、ディップ時に金のポジションを追加する同じ戦略を実行すると、1年間の平均リターンは8%弱となり、S&P 500自体のポジションを追加する23%にも及びません。

友人たちは「ディップでポジションを追加する」ことをよく知っている。ただ、ディップでポジションを追加する本来の意図は、BTCが急落したときに追加のポジションを追加することです。ホアン・レオンの分析を読んで、私は米国株が急落したときにBTCのポジションを取ることを思いつき、「ディップでポジションを追加する」という8文字の言葉をヘッジ戦略に変えることができた。

この観点から、BTCは米国株に対する長期的なヘッジとみなすことができる。

- [1] https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4910537

- [2].https://x.com/singularity7x/status/1823367443865014630

BTCの半減は、ある程度、BTCチェーンのエコロジー的発展を促進し、あるいはエコロジー的イノベーションを加速させる触媒となるだろう。

JinseFinanceブラジルのポルト・アレグレは、全会一致でAIによる法律を承認し、法制定とテクノロジーの統合における新時代の到来を告げる、立法史に残るものとなった。

YouQuan

YouQuanBTC社のCEOでアラバマ大学の理事でもあるベイリー氏は、ブラックロックのビットコインETF市場への参入は規制当局の受け入れに有利に傾く可能性があると考えている。

Bitcoinist

Bitcoinist最近の米国政府による仮想通貨業界に対する行動の強化。

Bitcoinistジェネシスの顧客は、資金を引き出せるようになるまで数週間待つ可能性があります。

cryptopotato

cryptopotatoDCG の CEO である Barry Silbert 氏は、FTX の崩壊を受けて今日、投資家を安心させようと努め、Genesis との会社間融資について詳しく説明しました。

好むと好まざるとにかかわらず、特に米国政府が議会に暗号規制の進展を加速するよう促しているため、暗号の取り締まりが差し迫っているようです。

Catherine

Catherine最近のレポートによると、Kraken の新しい CEO である Dave Ripley は、Kraken を SEC に登録するつもりはないと発表しました。

Bitcoinist「FRBと戦わない」は投資の合言葉だ。これは、金利、経済成長、物価安定に関して米国連邦準備制度理事会と連邦公開市場委員会(FOMC)がとった行動に合わせて選択する必要があることを示唆しています。

Cointelegraph

Cointelegraph米国の大手オークション会社フィリップスは、バケイラのコレクションからの作品を5月に競売にかけることになる。受け入れられる支払い方法には、ビットコインとイーサリアムが含まれます。

Cointelegraph