亚洲最大的 Web3 盛会——Coinfest Asia将于2024年8月22日至23日在巴厘岛Nuanu城举行

Alex

Alex

グローバル化の波が押し寄せる今日、Web3プロジェクトはかつてないスピードで国際舞台へと向かっており、中国企業は侮れない存在となっている。しかし、この業界に対する中国の政策が不透明であること、法律が整備されていないこと、規制の態度が曖昧であることなどが、Web3企業の発展を躊躇させている。これらの要因が相まって、中国でのWeb3プロジェクトにはコンプライアンス上の課題が生じ、多くの実務者は海外に目を向けるか、限られたコンプライアンスの枠組みの中で打開策を模索するしかなかった。しかし、政策の動向に細心の注意を払い、各国の優遇政策を組み合わせ、企業にとって合理的なコンプライアンスの枠組みを構築することで、Web3業界は再び適切な発展モデルを見つけることができるかもしれません。

世界市場は、Web3プロジェクトに幅広いユーザー基盤と成長の可能性を提供する。ベースと成長の可能性があります。特にアジアやヨーロッパなどの地域では、ユーザーがブロックチェーン技術や暗号通貨を受け入れやすくなっており、プロジェクトにとってより多くのビジネスチャンスと成長の余地がもたらされます。

ブロックチェーンと暗号通貨に関する規制政策は、国によって大きく異なります。シンガポールや香港のように、比較的緩やかで友好的な規制環境を持つ国もあり、Web3プロジェクトの運営や開発に大きな柔軟性と安全性を提供しています。対照的に、国によっては厳しい規制があり、プロジェクトの開発が制限される場合があります。国によっては、Web3 プロジェクトが法律やコンプライアンスの問題に直面することもあります。法的環境が友好的な国への海外渡航は、これらのリスクを効果的に軽減し、プロジェクトの長期的な安定運営を保証することができます。

Web3は技術集約型の分野であり、一流の開発者や専門家を集めることがプロジェクトの成功に欠かせません。海外に進出することで、プロジェクトは世界的に優秀な人材を見つけ、採用することができ、技術や製品の革新と開発を加速させることができます。

海外に出ることで、ウェブ3プロジェクトはより多くの潜在的な投資家や資金源に接触することができます。特に、米国や東南アジアなど、ベンチャーキャピタルや暗号通貨投資が活発な地域では、プロジェクトが急成長を推進するための資金を得ることが容易になります。

異なる国や地域は、技術や政策などの生得的な優位性により、異なる産業クラスターに集まっており、地域のサプライチェーンを形成し、地域のウェブ3企業に異なる基盤的支援を提供している。地域的なサプライチェーンを形成しています。

複数の国で事業を展開することで、リスクを分散し、単一市場の経済、政治、規制の変化によるプロジェクトへの重大な影響を回避することができるため、プロジェクトの反リスク能力を高めることができる。

ウェブ3企業は、海外進出先を選ぶ際、現地の規制の枠組みを優先し、法的に準拠した運営を行う必要があります。

香港:

香港は、仮想資産管理システムを導入しています。香港は2023年から仮想資産サービスプロバイダー(VASP)のライセンス制度を導入し、すべての仮想資産取引プラットフォーム(VATP)に香港証券先物委員会(SFC)のライセンスを義務付けています。2025年1月現在、SFCはPantherTradeやYAXなどのプラッ トフォームに運営ライセンスを付与しており、2024年半ば 以降、合計7社がライセンスを取得している。香港は2024年12月の4件を含め、2020年以降に10件の取引所を正式に認可しており、仮想資産業界に対する慎重な開放姿勢を示している。ライセンス要件には、厳格なKYCプロセス、資産保護、投資家を保護しマネーロンダリングのリスクから守るためのサイバーセキュリティ対策が含まれている。

シンガポール:

シンガポール金融管理局(MAS)は、レギュラトリー・サンドボックス(Regulatory Sandbox)を通じて、フィンテック企業に革新的な製品をテストするための管理された環境を提供しています。Coinbaseのシンガポールにおけるコンプライアンス・レイアウトは、規制当局に適した適応を示している:2022年にMASからIn-Principle Approval(IPA)を取得し、2023年にはさらにフルライセンス(Major Payment Institution Licence)を取得する。ライセンス)を2023年に取得する。これは、シンガポールがWeb3ビジネスのアジア太平洋地域のハブとして台頭していること、そしてCoinbaseがアジア太平洋地域の機関運営の拠点をシンガポールに置くことで、現地の規制環境に自信を持っていることを示しています。

その他の地域:欧州、アジア太平洋、北米:

欧州連合の暗号資産市場規制(MiCA)は2024年末に発効し、暗号資産の規制基準を調和させます。MiCAは暗号資産サービスプロバイダーに登録を義務付け、透明性、流動性、消費者保護基準を遵守することを求めている。

アジア太平洋地域では、日本は仮想資産サービス・プロバイダーに金融庁(FSA)のライセンスを要求し、オーストラリアはデジタル通貨交換サービス・プロバイダーとして登録し、オーストラリア取引報告分析センター(AUSTRAC)の規制を受けることを義務付けている。北米では、米国SECが暗号資産の規制を厳しくしており、コインベースは訴訟に直面していたが、明確な枠組みを求めるため、現在も規制当局と積極的にやり取りしている。

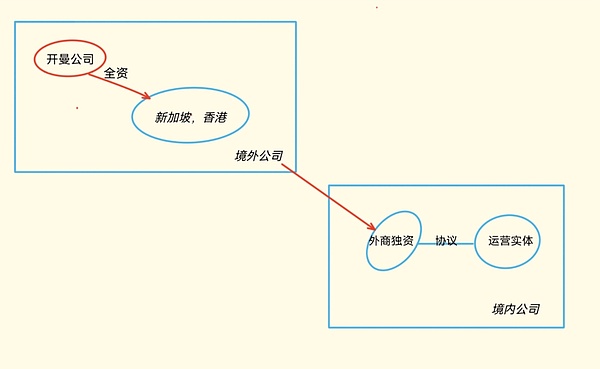

リスク分離メカニズムは、Web3プロジェクトがクロスボーダー事業で構築するコンプライアンスフレームワークの重要な部分である。その中心的な目的は、企業構造の合理的な設計を通じて、異なる事業セグメントや地域のリスクが互いに伝染しないようにし、企業の全体的な安定性と事業を維持する能力を守ることです。グローバル化したウェブ3業界では、管轄地域によって規制政策や法的環境、市場リスクが大きく異なるため、リスク分離の仕組みが特に重要になる。

例えば、異なる国や地域に独立した子会社を設立し、各子会社が特定の市場での事業運営を担当する独立した法人として機能するようにします。法的リスク、財務リスク、オペレーショナル・リスクを特定の事業体に限定できるため、リスクが企業グループ全体に広がるのを防ぐことができる。各事業体は他の事業体から独立して運営されるため、ある地域が規制の変更や法的な課題に直面しても、他の事業体は通常通り事業を継続することができる。このような設計は、リスクの回復力を高めるだけでなく、特定の市場のニーズに戦略を適応させやすくする。

中核資産(技術特許、知的財産、ブランドなど)を特定の持ち株会社や信託構造に置き、事業体のリスクから保護する。例えば、ある企業は、英領ヴァージン諸島(BVI)やケイマン諸島の持株会社に中核資産を登録する一方、リスクの高い事業体は他の国の子会社に置くことができる。事業主体が訴訟や財政難に直面しても、中核資産は保護されるため、事業の長期的な成長を守ることができる。

契約や協定を通じて事業体間の権利と義務を明確にすることで、法的なレベルでリスクを効果的に分離することができる。例えば、企業はサービス契約、ライセンス契約、金融取引契約を通じて、事業体間の事業境界と責任範囲を明確にすることができる。このアプローチは、リスク移転の可能性を減らすだけでなく、企業がグローバルに準拠した方法で事業を展開するための柔軟性と透明性を提供する。

エンタープライズ・アーキテクチャの分離メカニズムを確立することで、ウェブ3企業はさまざまな市場の規制要件やリスク課題に柔軟に対応し、グローバルな事業の安定性を維持しながら、中核事業と資産の安全性を確保することができます。

香港は国際金融センターとして、成熟した金融インフラと健全な法制度を備えています。国際金融センターである香港には、成熟した金融インフラと健全な法制度があり、ウェブ3企業に安定した経営環境を提供しています。さらに、他の地域と比較して、香港のWeb3プロジェクトに対する規制は緩やかであり、新興企業が迅速に事業を立ち上げることを容易にしている。特に、香港政府は近年、ブロックチェーン技術の開発を積極的に推進しており、政策的な優遇措置や支援措置を通じて、ウェブ3企業にとって有利な開発条件を整えている。

シンガポールはアジアをリードするフィンテック・ハブであり、先進的なテクノロジー・エコシステムが多くのウェブ3関連企業を惹きつけています。また、シンガポール政府はブロックチェーンやWeb3テクノロジーにオープンであり、企業がコンプライアンスを遵守しながら迅速に成長できるよう、明確な規制方針を定めている。シンガポールの比較的有利な税制は、Web3企業の運営コストを削減し、その魅力を高めています。

BVIは、迅速かつシンプルな会社登録プロセスと低い登録料で知られており、ウェブ3の新興企業が迅速に設立するのに適しています。BVIは、会社や株主の情報を保護するための厳格なプライバシー保護ポリシーを提供しており、プライバシーを重視するWeb3プロジェクトに最適です。現地の法制度は柔軟で、税制上の優遇措置も大きいため、オフショア法人設立には理想的な選択肢です。

グローバルなコンプライアンス状況の根底にある論理は、株式保有や実質的な支配を通じて各地域の独自の強みを最大限に活用し、異なる事業体を設立することで地域化されたコンプライアンスフレームワークを構築することです。このアプローチにより、オフショア法人はもはや「規制回避」や「租税回避地」の代名詞ではなく、企業がグローバルなコンプライアンス体制を構築し、合理的なプランニングによって資金やリソースの展開を最適化するための「戦略的ハブ」となる。企業がグローバルなコンプライアンス体制を構築し、合理的な計画によって資金と資源の配備を最適化するための「戦略的ハブ」である。同社は、異なる発展段階のニーズに応じて、シングル・エンティティ・アーキテクチャ、マルチ・エンティティ・アーキテクチャ、パラレル・アーキテクチャなどのマルチレベル、マルチエコロジーの企業戦略システムを柔軟に構築することができ、需要の異なるシナリオと段階に適応することができる。

アーキテクチャの適用性という点では、異なるエンタープライズアーキテクチャの設計は、異なる発展段階、異なるビジネス要求の下で、企業の目標を満足させることができる。

(1)シングルエンティティアーキテクチャ

シングルエンティティアーキテクチャは、ビジネスモデルを迅速に検証し、単一の市場に集中したい新興企業や小規模企業に適しています。

この構造はシンプルで管理コストが低いため、迅速な立ち上げと運営が容易です。例えば、シンガポールに単一の法人を設立する新興企業は、複雑な国境を越えた管理の負担を避けながら、迅速に市場に参入し、現地の税制優遇措置を利用することができます。

しかし、組織の規模が拡大し、複雑になってくると、単一階層構造の欠点が明らかになってくる。地域による規制基準の違いなど、グローバル市場のコンプライアンス要件を満たせない可能性があり、リソースを効率的に配置したり、リスクを効果的に分離したりすることが難しくなります。企業が複数の市場に同時に参入する必要がある場合、単一の事業体が税務、法務、または運営上のボトルネックに直面する可能性がある。

(2)マルチ・エンティティ・アーキテクチャ

マルチ・エンティティ・アーキテクチャは、長い事業ライン、複雑なセグメント、多様な株式保有構造を持つ企業に適しています。

マルチエンティティ構造は、異なる管轄区域に子会社や関連会社を設立することで、リスクの分離、税制の最適化、市場への適応を可能にします。例えば、あるテクノロジー企業がGDPR(一般データ保護規則)の要件を遵守するためにEUに子会社を設立する一方、グローバルな税務構造を最適化するためにケイマン諸島に持ち株会社を設立する。この構造では、事業体を分散させることで特定地域の法的・財務的リスクをコントロールすると同時に、グローバルに事業を展開するための柔軟性を高めている。また、地域化されたコンプライアンス・フレームワークを通じて、市場全体へのリソースの展開をサポートし、グローバルな競争力を強化する。

拡大期に入り、複数国の規制環境や多様化するビジネスニーズに対応する必要がある企業に適しています。たとえば、あるヘッドライン取引所は、東南アジア、ヨーロッパ、北米に子会社を設立し、現地の消費者の習慣や法的要件に対応するために、異なるバージョンのアプリを立ち上げました。

(3)パラレル・アーキテクチャ

パラレル・アーキテクチャは、より複雑な別の設計であり、一般的に複数のマルチエンティティ構造の株式または事業の直接的な結合を伴い、特に以下のような企業に適用されます。特に、複数の事業セグメントを独立して運営する必要がある企業に適用されます。

パラレル・ストラクチャーは、複数の別個の事業体を設立することで、事業セグメントが法的にも財務的にも互いに独立していることを保証します。例えば、あるグループが製造業、小売業、金融サービス業を同時に営む場合、並行構造では、あるセグメントのリスクが他のセグメントに波及するのを避けるため、これらのセグメントごとに別々の法人を設立する。しかし、資本支配や企業結合を通じたセグメント間の強い連携や相乗効果もある。Web3企業は、技術開発や事業推進のために、異なる地域で独立して活動することができる。これは、現地のコンプライアンス要件を満たすだけでなく、グローバルなリソースの配分を最適化することにもなる。

この設計は、経営の明瞭性を向上させるだけでなく、グローバルなコンプライアンス環境における柔軟性と安定性を高め、多様な事業を展開する組織への適応性を高めています。

(1)シングルエンティティアーキテクチャ

シングルエンティティアーキテクチャ

シングルエンティティアーキテクチャ

シングルエンティティアーキテクチャ

シングルエンティティアーキテクチャ

例えば、資金調達や技術集積を検討している企業は、シンガポールに拠点を置くことができます。シンガポールの融資に関する法律や規制は比較的緩く、資本市場や金融革新に対して特にオープンです。そのため、Web3企業には柔軟な資金調達ルートが提供され、迅速な資金調達やプロジェクト開発の推進に役立ちます。さらに、シンガポール政府は多くの政策支援や財政的インセンティブを提供することで、ハイテク企業の発展を積極的に奨励している。こうした政策により、企業は研究開発コストを削減し、技術革新を加速させることができます。

税金や株主のプライバシーをより重視するのであれば、厳格なプライバシーポリシーで知られ、情報セキュリティや株主保護を重視するウェブ3企業に特に適しているBVIに事業登録することができます。企業は、簡素化された規制要件と低い税制環境の恩恵を受けながら、高水準の機密保護を享受することができます。

(2) マルチエンティティ構造

ケース:中国→シンガポール→国内会社

マルチエンティティ構造は、マルチエンティティ構造の好例です。"

マルチ・エンティティ構造の特徴は、世界各地に子会社や関連会社を設立することで、異なる地域の規制上の強みを組み合わせ、コンプライアンスとオペレーションを最適化することにある。

例えば、香港の金融会社を保有するためにBVIの持ち株会社を設立し、香港の会社は中国の事業会社を保有する。BVI会社は低税率とプライバシー保護の利点を持ち、香港の持ち株会社は香港の金融円滑化と税制優遇措置を享受し、事業会社は中国の中心部における科学研究と技術産業の優位性に関連する補助金を享受する。

マルチエンティティ構造を通じて、企業はさまざまな市場にリソースを柔軟に配置できるだけでなく、特定地域の法的・財務的リスクをコントロールし、企業がコンプライアンスに則ってグローバルに事業を展開できるようにする。

(3)並列アーキテクチャ

例えば、

並列構造の規制上の特徴は、高い柔軟性とリスク分離能力であり、コングロマリット、多角経営、複雑な持ち株要件を持つ企業に特に適している。

例えば、複数の独立した事業体を設立することで、並列構造では事業セグメントが法的にも財務的にも互いに独立していることを保証し、あるセグメントの規制リスクが他の事業に波及することを回避します。ウェブ3事業は、技術開発と事業展開のために異なる地域で独立して運営することができ、グローバルなリソース配分を最適化しながら、現地のコンプライアンスニーズを満たすことができます。

各事業体は独立して運営されているが、資本支配や事業統合を通じてセグメント間で実現できる強い連携やシナジーがある。多国籍企業がシンガポールに技術研究開発センターを設立し、香港にWeb3サービス会社を設立し、株式や事業取引を通じて両者が協力して技術革新や市場拡大を推進する。

並行組織は、グローバルなコンプライアンス環境において柔軟性と安定性を提供するだけでなく、複雑な規制環境において持続可能な成長を実現するための強固な基盤を提供します。

組織化事業体をどこに置くかを選択する方法においては、現地の規制方針、技術やコスト削減・効率化のニーズ、現地のサービスプロバイダーやコンプライアンスサービスを常に把握する必要があります。特に、各地域の税制の違いや有利な協定に注意する必要があります。

単一事業体構造とは、単一のオフショア子会社を通じた企業の直接的な海外投資または運営を指す。

長所:シンプルな構造、管理とコントロールが容易。

デメリット:高い納税義務に直面する可能性があり、リスク分離メカニズムがない。

1.香港:最初の200万香港ドルの利益に対して8.25%の税率、50カ国以上の二重課税免除バフ

メリット:法人所得税(Profits Tax)8.25%~16.5%(最初の200万香港ドルの利益に対して50%の減税)、キャピタルゲイン税、付加価値税はなし。キャピタルゲイン税なし、付加価値税なし、50カ国以上と租税条約を結んでいる、外国為替が自由、上場や融資が容易

2. シンガポール:税率17%、二国間租税条約の幅広いネットワーク

2.align: left;">メリット:17%の法人所得税、最初の3年間の免税、100カ国以上との二国間租税条約、国境を越えた租税回避の促進

3.strong>

メリット:法人所得税0、付加価値税0、キャピタルゲイン税0、最小限の会社登録プロセス、株主情報の強力な機密性;

マルチエンティティ構造を採用することで、より効果的なタックスプランニングが可能になる。国内企業は、いくつかの低税率の国や地域(通常は香港、シンガポール、BVI、ケイマン)に1つ以上の中間持株会社を設立することで、投資対象国に投資する。オフショア企業の低税率と機密保持の利点を利用し、企業の全体的な税負担を軽減すると同時に、企業情報の保護、親会社のリスク分散、将来の株式再編成、売却、上場資金調達に便利な方法を提供することができる。

メリット:各国の税制優遇措置を利用でき、投資コストを削減できるほか、グローバル化にも対応できる。

デメリット:管理が複雑で、税務コンプライアンスコストが上昇する。

1.トップ:機密性が高い+税率が低い+資本が自由に流れる

登録先:ケイマン諸島、英領バージン諸島(BVI)、その他のオフショア金融センター

。

機能性:株主および受益者情報は法律によって保護されており、単一市場リスクを回避(地政学的ショックの分散)。

2.オペレーション層:トップ層の投資家とボトム層の運営主体との橋渡し+ROIの向上+利益留保

設立地のオプション:香港/シンガポール(貿易コンプライアンス)。

機能性:対象投資家と二重課税条約(DTT)を締結し、全体的な投資収益率を高めます。

3.実際の事業会社:現地での事業+直接/間接持ち株

設立場所の選択:対象市場の現地法人

機能を達成するために:生産、マーケティング、地域化されたサービスを着陸させ、地域化されたビジネスの要件を満たすために、ビジネスプロジェクトによると、登録の場所を選択します。

アーキテクチャ設計:

ホールディング・レイヤー:BVI会社(秘密保持)+香港会社(資金調達と

運営層:香港法人(オフショア貿易免税)+ドバイ法人(中東の倉庫・物流)

運営層:香港法人(オフショア貿易免税)+ドバイ法人(中東の倉庫・物流)

運営層:香港法人(オフショア貿易免税="text-align: left;">事業体層:中国本土工場(輸出税還付)+ブラジル子会社(現地販売)

BVI会社を通じて香港会社を保有し、その後事業体層に再投資し、オフショア持株会社がVIE契約の階層構造を通じて事業体会社の支配権を獲得する。VIE契約は、オフショア持株会社が事業体会社の支配を実現するために、階層構造を通じて利用される。

BVI会社は持ち株の最上位層として機能し、香港からBVIへの配当分配は源泉徴収税が免除され、将来の株式譲渡はキャピタルゲイン税が免除され、創業者のプライバシーが保護されます。

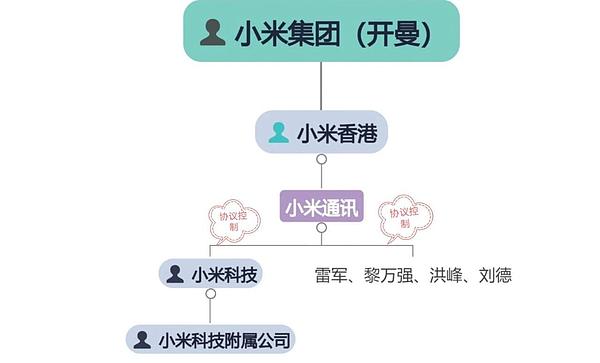

事例:小米集団

建築設計:

ホールディングレイヤー:シャオミグループ(ケイマン)

オペレーションレイヤー:シャオミ香港(Global Sourcing + Profit Retention)

Entity Layer:シャオミ・コミュニケーションズ(消費者直販)、シャオミ・テクノロジー、シャオミ・テクノロジー子会社

シャオミグループ(ケイマン)の持ち株会社であるシャオミ香港会社を通じて、シャオミ・コミュニケーションズやその他のエンティティレイヤーに再投資しています。シャオミコミュニケーションとシャオミテクノロジーとその事業登録の株主は、シャオミテクノロジーを制御し、間接的にシャオミテクノロジーの子会社を制御するためにVIE契約を介して、合意制御法的文書に署名する。

構造設計の面では、企業はコンプライアンスを確保し、潜在的なリスクを分離するために、規模や目的に応じて単一事業体、複数事業体、並行事業体などの構造を柔軟に選択することができます。同時に、現地の政策を活用することで、企業はマルチエンティティ構造を通じて資金の流れを最適化し、税負担を大幅に軽減することができます。

今後の展望として、ウェブ3プロジェクトのグローバル化に伴い、企業はリスク隔離、資本フロー、戦略的シナジー、タックスプランニングのために、単一構造からハイブリッド構造へと移行しつつある。異なる管轄区域に複数の事業体を設立することで、企業は市場リスクを効果的に隔離し、コンプライアンスを確保することができる一方、オフショア企業やホールディング構造を活用して資本フローの最適化、税負担の軽減、グローバルリソースの統合を図り、イノベーションと市場競争力を強化し、グローバル化がブロックチェーン技術にもたらす新たな機会を活用しています。

Alex<nil>

AlexRevolonはWeb3のディストピアレースゲームで、プレイヤーは生き残りをかけて戦う負け犬となる。IDOウィークは7月18日から24日まで開催され、25日のTGEで幕を閉じる。RevolonはWeb3レース界をリードするのか、それとも遅れをとるのか?

Catherine

Catherineエクスリンクは、Web3を活用した先駆的なソーシャル・プラットフォームであり、POLシステムを通じて真のソーシャル・インタラクションに対してユーザーに報酬を与え、エンゲージメントとガバナンスに対してUXUYトークンを提供する。世界で1,500万人以上のユーザーを抱え、1,500万ドルの資金を調達しているエクスリンクは、従来の広告よりも有意義なつながりを優先することで、ソーシャルメディアの再定義を目指している。

Anais

AnaisTelegramのDOGSを紹介しよう。今月ローンチされたDOGSは1700万人以上のホルダーを獲得し、Bitgetで事前取引されている。TelegramのCEOであるPavel Durovに関連するバックストーリーを持つこの無愛想に描かれた犬のマスコットは、なぜこれほど人気が出たのだろうか?

Kikyo

Kikyoノットコインは、世界的な地域でビットコインやイーサなどの巨人を凌駕し、TONブロックチェーン上でPlay-to-Earn(P2E)プロジェクトを開拓するなど、Web3ゲームのリーディングカンパニーとして台頭してきた。その戦略的パートナーシップ、大規模なコミュニティ・エアドロップ、持続可能な成長への注力は、暗号ゲームの将来への潜在的な影響力を強調している。

Joy

Joyイーサリアム上のzkEVMベースのzkRollupであるScrollは、最近Curieのアップグレードを完了し、ガス料金を大幅に削減した。待望のZKロールアップ・プロジェクトとして、Scrollは参加を促す「インセンティブ・ネットワーク」を示唆しており、エアドロップの可能性を示唆している。

CatherineDropnestは、広範な調査や複雑なプロセスを必要としないワンクリックのソリューションを提供することで、エアドロップ農業を簡素化します。安全なスマート金庫と透明でユーザーフレンドリーなプラットフォームにより、ユーザーは簡単に複数のエアドロップに参加し、報酬を最大化することができます。

Weatherly

Weatherlyビットコインの生みの親であるサトシ・ナカモトであると主張していたクレイグ・ライトは、裁判所の命令により自身のウェブサイトを更新し、この主張を否定する法的告知を行った。8年の歳月を経て、ビットコインの作者サーガはこれで本当に終わりなのだろうか?

Kikyo2024年7月19日に施行される韓国の新しい仮想資産ユーザー保護法は、取引の厳格な監視を義務付け、不公正な慣行を防止することにより、ユーザーを保護し、仮想資産市場を規制することを目的としています。この法律はまた、特にUpbitの大きな市場シェアとK銀行との提携に関する市場独占の懸念にも対処している。

Anais