ジェミニ、暗号規制により欧州本社をアイルランドから移転する計画

ウィンクルボス家の双子が設立した暗号通貨取引所ジェミニが、厳しい暗号規制への懸念からアイルランドからの撤退を考えており、欧州の暗号ランドスケープを揺るがす可能性がある。ジェミニは、暗号投資におけるアイルランドの魅力が危険にさらされていると警告している。

Joy

Joy

アレックス・シュー

Coinbaseは、暗号資産取引とサービスの世界的リーダーである。

Coinbaseは、ブランドの信頼性、広範なユーザーベース、製品の多様化、コンプライアンスに関する早期のレイアウトにより、暗号業界の長期的な発展配当を獲得する中核ターゲットの1つとなっています。

具体的には:

コンプライアンスに準拠した運営と安全で信頼できるブランドの長い歴史があり、多くの組織とパートナーを持っています。

購読料や利息などの多角的な収益は順調に発展しており、ビジネスモデルはより多面的なものとなり、もはや手数料だけに頼ることなく、反循環的な能力は過去に比べて強化されている。

バランスシートは健全で、負債比率は低く、帳簿上には潤沢な現金があり、技術革新や国際的な拡大、逆風の環境下でもクッションとなり、攻勢に転じることができる。

米国に代表されるソブリン諸国は、暗号に対する全体的な規制を緩やかにし、技術革新を奨励する傾向にあり、長期的な業界動向は依然として成長を示しており、ブロックチェーンとデジタル資産は主流金融への統合が進むと予想され、コインベースは業界の主要分野で中心的な地位を占めている。

しかしながら、業界のサイクルに伴う同社の収益と利益の変動は、以前のサイクルよりは緩やかになったとはいえ、依然として浮き沈みを避けることは難しく(詳細については、運用および財務パフォーマンスに関するセクション6を参照)、これは直近の2四半期の業績で明らかになっている。

さらに、コインベースは非常に競争の激しい空間におり、米国のホーム市場ではロビンフッドやクラーケンとの直接競争に、海外ではバイナンスのようなオフショアの暗号取引所、ユニスワップのような分散型取引所、連鎖型暗号取引所など多くの取引所との競争に直面している。Uniswapやオンチェーン取引所のHyperliquidも急成長しており、従来のCEXの市場シェアに挑戦している。

注目すべきは、コインベースが現在の強気サイクルの間に、22年来の安値から11倍以上まで上昇し、同時期のBTCの上昇をはるかに上回り、暗号資産の大半を凌駕していることだ。

コインベースが競争上の課題と時代のチャンスの両方に直面していることは公正であり、これはミント・ベンチャーズによるコインベースの最初のカバレッジであり、長期的に追跡する予定です。

追記:本記事は発行時点における筆者の段階的な考え方であり、今後変更される可能性があります。また、見解は極めて主観的なものであり、事実、データ、推論ロジックに誤りがある可能性があります。本記事で述べられている見解は投資アドバイスではなく、同業者や読者からの批判、さらなる議論を歓迎します。

コインベースは、ブライアン・アームストロング(Brian Armstrong)とフレッド・エアー(Fred Ehrhr)によって設立されました。2012年にBrian ArmstrongとFred Ehrsamによって設立され、サンフランシスコを拠点としている。設立当初はビットコインの仲介売買サービスに注力しており、2014年にはニューヨーク州が発行する最初のビットコイン取引ライセンス(BitLicense)の1つを取得しました。

それ以来、コインベースは製品の足跡を拡大し続けている。2015年には、取引所プラットフォームであるコインベース取引所(後にコインベース・プロに改称)を立ち上げ、2016年にはイーサリアムを含む様々な暗号資産の取引に対応し始めた。2018年には、暗号資産市場に参入し、以下の事業を買収した。Earn.comなどの事業でブロックチェーン応用分野に参入し、元LinkedIn幹部のEmilie Choiを導入してM&A拡大を主導、2019年にはホスティング組織Xapoの機関投資家向け事業を買収し、ホスティングサービスのリーダー的地位を確立した。同年、同社の評価額は80億ドルを超え、2021年4月14日、コインベースはナスダックへの上場を成功させ、暗号業界で初めて(そして現在に至るまで唯一の)株式公開を果たした主要取引所となり、時価総額は一時850億ドルを超えた。上場後、同社はグローバルなレイアウトを拡大し、商品ラインナップを充実させ続けた。2022年には先物取引所FairXを買収して暗号デリバティブに参入し、NFTマーケットプレイスを立ち上げ(後に取引量は低迷したが)、2023年にはオンチェーンのエコロジーを実現するイーサリアムLayer2ネットワークBaseを立ち上げた。同年、シンガポール、EU(アイルランド)、ブラジルでライセンスを取得する一方、米国では規制上の課題に対処し、2025年にはオプション取引プラットフォームのヘッドラインであるDeribitの買収を正式に完了した。

10年以上の開発期間を経て、コインベースは単一のビットコインブローカーから、取引、カストディアン、決済などあらゆる事業をカバーする暗号金融プラットフォームへと成長した。

Coinbaseの使命は「世界経済の自由度を高める」ことであり、そのビジョンは、誰もが公平で便利な方法で暗号経済に参加できるように、何世紀も前の金融システムを更新することである。Coinbaseは安全で信頼できる暗号資産のためのワンストッププラットフォームであり、使いやすい製品で一般大衆を魅了し、プロの投資家のニーズを満たす機関レベルのサービスを提供している。

コインベースは、大きく3つのグループに分類できる顧客層にサービスを提供しています:

リテールユーザー: 。暗号資産に興味のある個人投資家。Coinbaseは、主流の暗号通貨を取引するだけでなく、収益を得るための誓約、支払いの利用、その他様々な機能をユーザーに提供している。その月間取引ユーザー数(MTU)は1,120万人(2021年第4四半期)でピークを迎え、2022-2023年の谷間でも700万人以上の四半期アクティブユーザーレベルを維持し、2025年第1四半期の月間アクティブユーザー数は約920万人、2025年第2四半期は約900万人と若干減少した。2025年第2四半期は~900万人に

機関投資家顧客: コインベースは2017年以降、機関投資家市場への参入を進めており、ヘッジファンド、資産管理会社などを顧客として、コインベース・プライム・ブローカーやコインベース・カストディ・カストディアンなどのサービスを提供している、2021年末までに、Coinbaseは世界のトップ100ヘッジファンドの10%を含む9,000以上の機関投資家顧客を持つことになる。機関投資家の顧客は、プラットフォームの取引量の大部分(2024年までに81%)に貢献しており、手数料率は低いものの、安定したカストディアン手数料と取引収益を生み出している。

開発者とエコパートナー: Coinbaseは開発者とブロックチェーンプロジェクトもエコ顧客とみなし、「Coinbase Cloud」(ノードサービス、APIインターフェース)などのインフラや投資を通じてブロックチェーンネットワークの構築を支援している、Coinbase Cloud」は、インフラ(ノードサービス、APIインターフェース)を通じてブロックチェーンネットワークの構築を支援し、投資やコインを通じて新たなプロジェクトと協業する。さらに、ステーブルコインUSDCはCoinbaseとCircleが共同で立ち上げたもので、Coinbaseは発行パートナーであると同時に主要な流通プラットフォームでもあり、Circleからのスプレッド収入とチャネル手数料を大きく分け合っている。

全体として、Coinbaseには、一般大衆向けであると同時に機関投資家からも信頼されているという利点があり、リテール市場と機関投資家市場を結びつけ、暗号エコシステムにおける「フィアットと暗号の橋渡し役」として機能している。

Coinbaseは二重のAB株式保有構造を持っており、ナスダックに上場されているクラスAの普通株式は1株につき1票、創業者と幹部が保有するクラスBの普通株式は1株につき20票です。クラスA普通株式はナスダックに上場され、1株につき1票の議決権を持つ。創業者兼CEOのブライアン・アームストロングは、約2,348万株のクラスB株の所有を通じて議決権の64%以上を支配しており、コインベースは高度にコントロールされた企業となっている。一握りの初期投資家(アンドリーセン・ホロウィッツなど)もクラスB株を一部保有しており、2025年半ばにアームストロング氏は少額の転換でクラスB株の一部を売却したが、それでも約4億6,960万票のクラスA相当の議決権を保持している。B種株式はいつでも20対1でA種株式に転換できるため、転換によって会社の総資本は若干変化する。この2段階の株式保有構造により、創業チームは会社の戦略的方向性を確実にコントロールできるが、一般株主はコーポレート・ガバナンスに対する影響力が限定的であることも意味する。全体として、コインベースは創業者の強い発言力を持つ高度に集中化された株式保有構造を持っており、会社の長期的ビジョンと戦略的方向性の一貫性を保証している。

Coinbaseが営業している市場は、広義に定義されたものです。暗号通貨取引および関連金融サービス市場です。

スポット取引市場: すなわち、暗号通貨資産の売買は、Coinbaseの主な事業範囲でもある。取引対象の違いにより、不換紙幣から暗号通貨(不換紙幣の入り口)への取引と暗号通貨から暗号通貨への取引に細分化される。顧客の種類によって、リテール取引と機関投資家取引に分けられる。

デリバティブ市場: 暗号通貨先物、オプション、その他のレバレッジデリバティブ取引を含む。この市場規模は近年急速に拡大しており、暗号デリバティブ取引量は2025年上半期の総取引量の約75%を占めています(出典:Kaiko)。コインベースはデリバティブ分野で後発となり、現在は規制された先物取引所や海外のプラットフォームを通じて事業を展開しています。

カストディとウォレットサービス: 大量の暗号資産を保有する組織や個人のための安全な保管ソリューション。カストディアン市場は取引と密接に関連しており、顧客は取引所での大規模な取引のために準拠したカストディアンサービスを必要とすることがよくあります。

ブロックチェーンインフラストラクチャーとその他: ステーブルコインの発行と流通、ブロックチェーンの運用(Base)、支払いと決済、質入れ(Staking)、その他の「ブロックチェーンファイナンス」サービスが含まれる。この部分は、USDC安定コインを介してCoinbaseなどの収入源の外の取引所の拡大、利息や手数料収入を得るためにノードの誓約。

暗号市場全体は、サイクルの中で劇的に変動しています。取引量で測定すると、世界の暗号取引の総規模は2017年の約22兆9,000億ドルから2021年の131兆4,000億ドルまで急増し、年平均成長率は非常に高かった。その後、取引高は市場の低迷により2022年には82兆ドル(前年比37%減)まで減少し、2023年には75.6兆ドルまで微減を続けた後、2024年には市場活動の新たな波に牽引され、2023年の約2倍となる〜150兆ドルの最高値を更新した。

業界の規模は、暗号資産価格やボラティリティと高い相関関係がある。例えば、2021年の強気相場では、さまざまなトークンの価格が高騰し、活発な投機的取引と前年比+196%近い出来高増加率が見られたが、2022年の弱気相場では、価格が下降し、出来高が崖のように40%近く減少した。ユーザー規模という点では、世界の暗号通貨保有者数も市場とともに変動しているが、概ね上昇傾向にある。Crypto.comの調査によると、世界の暗号通貨ユーザー数は2018年の約5000万人から2021年には3億人を超え、その後2022年には減少し、2023年末には約4億人にまで回復すると予測している。

Coinbase自身のビジネスも業界と歩調を合わせて上昇している。取引高で見ると、そのプラットフォームの取引高は2019年の320億ドルから2021年には1兆6,700億ドルに増加し、その後2022年には8,300億ドルに縮小し、2023年にはさらに4,680億ドルに減少する。そのアクティブユーザー数では、コインベースの月間取引ユーザーは2019年の100万人未満から2021年には年平均900万人に増加し、その後2022年から2023年には四半期平均700万人から900万人の範囲に後退する。

まとめると、過去5年間の業界規模は、中長期的な成長において大きな変動を示している。

暗号取引業界には多数の競合が存在し、市場の発展とともに状況も変化しています。

世界的に見ると、Coinは2018年以降、最も取引されている取引所に急浮上した。その世界的なスポット市場シェアは、強気市場のピーク時には一時50%を超えていたが、2025年初頭には約38%となり、依然としてトップの座を維持している。他の主要プレーヤーには、OKX、Coinbase、Kraken、Bitfinex、そして韓国のUpbitのような地域のリーダーが含まれる。近年、新興企業(Bybit、Bitgetなど)も大きなシェアを獲得しており、世界市場におけるCoinbaseのシェアは5~10%の間で変動している。例えば、2025年前半にはCoinbaseはスポット取引高で世界の上位10取引所の約7%を占め、OKX、Bybitなどと肩を並べる。それに比べ、Coinbaseのシェアは数倍高い。なお、Coinbaseは米国のコンプライアンス市場に拠点を置いているため、トレントの投機的な取引にはあまり関与しておらず、その結果、コインの提供に積極的で取引量が多いプラットフォームには世界ランキングで劣ることが多い。しかし、Coinbaseはフィアットコンプライアンス市場、特に米国市場で明確な優位性を持っている。2019年以降、Coinbaseは米国での取引量No.1を堅持しており、2024年には米国のスポットおよびデリバティブ市場のシェアをさらに伸ばしている。競合のFTXは2022年に廃業するため、コインベースの米国での地位はさらに強固なものとなっている。

Competitive Landscape Dynamics

過去5年間にいくつかの注目すべき変化がありました:

取引プラットフォームの市場シェアは中央集権型から分散型へ、2022年のFTXの暴落後、バイナンスの市場シェアは一旦48.7%(第1四半期)から66.7%(第4四半期)まで上昇したが、その後市場シェアは乖離し始め、Bybit、OKX、Bitgetなどの市場シェアは以下のようになった。Bybit、OKX、Bitgetなどがシェアを伸ばし始め、競争が激化。

コンプライアンス圧力の高まりにより、地域的な断片化が進み、米国国内市場では競争相手が減り(Coinbase、Krakenなどが残るのみ)、アジアのプラットフォーム(韓国のUpbit、東南アジアのGateなど)が台頭した。韓国、東南アジアのGate);

今後5~7年間を展望すると、暗号取引業界は引き続き成長すると予想されるが、そのスピードは速まる。業界は成長し続けると予想されるが、成長率は複数の要因やシナリオに左右される。業界調査会社のレポート(Skyquest/ResearchAndMarkets/ Fidelity /Grand View Research)では、一般的に暗号市場は2桁のCAGRを維持すると予測している。ベースラインシナリオ(マクロ環境が安定し、規制環境に深刻な悪化がないと仮定)では、世界の暗号市場の時価総額は2030年までに約3兆ドルから10兆ドルに増加し、それに伴い取引量も大幅に増加すると予想される。 ただし、市場の成熟に伴いボラティリティは低下するとみられ、取引量の伸びは時価総額の伸び率よりやや鈍化し、年平均成長率は約15%になると予想される。

暗号業界の主な成長ドライバーは以下の通りです:

資産価格の動向:ビットコインやその他の主要資産は新高値を更新し続け、市場の成長を加速させるでしょう。新高値を更新し続けることで、市場全体が上昇し、価格の上昇とボラティリティの上昇が取引活動を刺激し、取引量が増加する。

デリバティブの浸透:デリバティブはすでに市場の約75%を占めており、今後も拡大が予想される。例えば、機関投資家は先物のようなヘッジ手段を好み、個人投資家もレバレッジ取引を徐々に受け入れると思われ、取引量全体の規模は拡大するだろう。2030年までにデリバティブのシェアが85%に増加すれば、総取引量はさらに~1.2倍以上増加すると想定している。

機関投資家の参入:より多くの伝統的な金融機関(財務省、銀行など)が暗号市場に参入すれば、何兆ドルもの新たな資本が生まれる可能性があります。例えば、より多くの種類のETFが承認され、機関投資家(ETF株式を含む暗号資産への直接的なエクスポージャーを保有することが認められていない機関投資家はまだ多い)、政府系ファンドの割り当てなどにアクセスすることで、市場の厚みが大幅に拡大する。これにより、取引量とカストディ需要の同時成長が促進され、フィデリティなどは、機関投資家の資金調達が今後数年間で、暗号市場の時価総額に年間数千億ドルを上乗せすると予測している。

規制の明確化:明確な規制の枠組みは、参加への懸念を減らし、より多くの参加者を引き付けるでしょう。楽観的なシナリオでは、主要国全体で賢明な規制が整備されている場合(例えば、先進国での広範なライセンス供与、ETFの合法化と拡大など)、利用者ベースとアクティビティは増加するでしょう。悲観的なシナリオでは、規制の締め付け(例えば、銀行支援の制限、厳しい資本要件)がある場合、市場の成長ペースは抑制されるか、停滞する可能性さえあります。現在の状況から、米国でジーニアス安定コイン法案が正式に可決され、クラリティ法案が下院レベルで可決されたことで、その実証効果は徐々に世界の先進国経済に波及する可能性があり、暗号政策の全体的なクラリティの将来は楽しみにする価値があります。

シナリオ分割: 我々は、2025年から2030年の業界規模を予測するために3つのシナリオを構築することができます:

ベースラインシナリオ: 安定したマクロ経済を想定し、主流国は友好的な規制を制定するが慎重な姿勢を保ち、暗号資産は徐々に多くの投資家に受け入れられる。暗号資産の時価総額は年平均約15%で成長し、取引量は約12%で成長する。2030年までに、世界の年間取引高は約300兆ドルに達する可能性があり、業界の収益規模(取引手数料)は取引高とともに成長し、Coinbaseのようなコンプライアンスを重視するプラットフォームのシェアは着実に上昇する。このシナリオでは、業界は健全に成長しているが、狂ったバブルではない。

楽観的シナリオ: 「ドットコム」ブームのようなものを想定:主要経済国(特に米国)が業界の規制を完全に明確化し、大組織や大企業が業界に参入し、暗号が広く使われるようになる(例えば、DeFiの規模と採用率が急上昇)。資産価格は高騰し(例えば、アーク・インベストの長期見通しが示唆するように、ビットコインは2030年までに100万ドルの大台に乗る可能性がある)、世界の時価総額は年率20%以上、取引量は年率最大25%増加する。この予測に基づけば、総取引量は2030年までに600~800兆ドルに達する可能性があり、コインベースなどのコンプライアンス大手は爆発的な成長から莫大な利益を得て、業界の天井は劇的に上昇する。

悲観シナリオ: 好ましくないマクロ環境または厳しい規制上の制約を想定:例えば、主要国における厳しい規制、暗号資産の低迷が長期化した場合。業界規模は横ばいか、小幅な成長にとどまる可能性がある。最悪のシナリオは、取引量の伸びが年間1桁に落ち込むか、あるいは停滞・後退し、2030年までに総取引量はまだ100~150兆ドルで推移する可能性があります。コインベースのような準拠取引所は、(規制強化の下でグレーなプラットフォームが撤退を抑制されたり、シェアが縮小したりすることで)市場シェアを拡大する可能性がありますが、絶対的な事業規模の成長は限定的です。

全体として、私はベンチマークのやや楽観的な見通しに傾いています。今後5~7年の暗号取引業界は、周期的な変動の中で成長を続けると予想され、業界全体の規模は年々拡大していくでしょう。暗号ユーザーと業界コンソーシアムは、各国の政治勢力から一目置かれる存在となり、2024年の米国選挙で共和党が民主党を打倒した主な要因の1つとなった。それ以来、民主党は超党派主義を必要とする暗号法案に対して著しく穏健になり、彼らの多くは議会で可決されたジーニアス法案(両院で有効)やクラリティ法案(下院で有効)に賛成票を投じた。

Coinbaseは多様な事業を展開しており、主な収益源は取引とサブスクリプションおよびサービスに分けられ、複数の製品ラインがある。

以下は、各主要事業のモデル、中核指標、収益貢献、収益性、将来計画の概要です:

トレーディング・ブローカレッジ(リテール取引):

これはコインベースの初期事業であり、中核事業です。個人ユーザーに暗号資産の売買サービスを提供することである。Coinbaseは仲介および集約プラットフォームとして機能し、ユーザーはアプリやウェブページを通じてワンクリックで暗号通貨を売買できる。Coinbaseはリテール取引に高い手数料を課している(以前は取引額の0.5%+固定手数料、2022年以降はスプレッドと段階的なレートに変更、詳細は下記PSを参照)。その結果、これまで同社の取引収益の大部分はリテール顧客が占めてきた。例えば、2021年のリテール取引量は総取引量の約32%であったが、売上高の約95%を占めていた(2024年には54%に減少)。コアとなる指標には、月間取引ユーザー数(MTU)や一人当たりの取引件数、取引レートの水準などがある。2021年のMTUは1,120万件と強気市場のピークを迎えたが、2022年から2023年にかけては市場の低迷によりMTUは700万件まで減少した。リテール・トレーディング事業は収益性が高く、取引手数料収入により、強気市場では高い純利ざやがもたらされる(2021年には46%、直近1年間では42.7%)。しかし、弱気相場では取引高が縮小し、この事業からの収益が激減するため(2022年のリテール取引収益は前年比66%減)、全体的な収益性が圧迫される。 ps: リテール顧客取引における「スプレッド」は、「ワンクリック買い/シンプル/コンバージョン/カード使用」の複数の取引カテゴリーにわたって請求される。-買い提示価格と売り提示価格の差が「スプレッド」です。アドバンスト・トレード(未決済/イーティング・オーダー)には段階的なレートが課金され、過去30日間の取引量が多いほど、メイカーとテイカーのレートは低くなります。

今後の計画:コインベースは、コインベース・ワン会員サービス(手数料ゼロのクレジットなど付加価値のある特典を提供)の開始、新しいトークン(48種類)のアップロードの継続など、ユーザーの定着度を高めるためにリテールサービスを充実させている。新しいトークンのアップロード(2024年には、トラフィックを集めるために人気の高いmemecoinを含む48の新しい取引資産をアップロード)、ユーザーエクスペリエンスの向上(例:シンプルなインターフェース、教育コンテンツ)。同社はまた、ソーシャル取引や自動投資などの機能も模索している。市場が回復するにつれ、リテール取引は収益の要であり続け、成長は暗号市場の人気とコインベースの市場シェアの拡大次第となる。

プロフェッショナルトレーディングと機関投資家向けブローカー: このセグメントには、コインベース・プライムやコインベース・プロ(現在は統一プラットフォームに統合)など、富裕層や機関投資家向けのトレーディングサービスが含まれる。モデル、これらのプロフェッショナルプラットフォームは、大口トレーダーやマーケットメイカーを惹きつけるために、深い流動性、低いレート、APIアクセスを提供する。機関投資家は取引量の80~90%を占めるが(例えば、2024年の総取引量9,410億ドルの81%)、そのレートは数10分の1から1,000分の1ポイントに過ぎないため、直接的な収益貢献は比較的限定的である(2024年、機関投資家の取引収益は取引収益の10%程度にとどまる)。しかしながら、機関投資家向けビジネスの間接的な利益は大きい。機関投資家は大量の資産をCoinbaseのカストディに保管し、質権設定などに参加する傾向があるため、カストディ手数料や金利収入などに貢献する。さらに、アクティブな機関投資家の存在は、プラットフォームの流動性とクォートの優位性に貢献し、リテール顧客の取引体験を容易にします。コインベースのAUCは、2021年第4四半期には2780億ドルという高水準であったが、2022年末には803億ドルへと市場とともに減少し、2023年末には約1450億ドルへと回復した。コインベースの平均預かり資産は第1四半期に2,120億ドルに達し、前四半期から250億ドル増加し、第2四半期には2,457億ドルと過去最高を更新した。収益性という点では、機関投資家向け取引そのものは利益への直接的な貢献度は高くないが、カストディ/ファイナンスなどのサービスで他の収益をもたらす可能性がある。

今後の計画:コインベースは機関投資家の包括的なニーズに応えるデリバティブを開発中で、2023年には海外で永久先物商品を発売し、米国ではブローカーを通じて先物委託業者の資格を取得している。また、Coinbaseは米国に先物ブローカー会社を設立し、米国の機関投資家向けにビットコインとイーサリアム先物の提供を開始した。さらに、CoinbaseはCoinbase Asset Management部門(2023年のOne River Asset Managementの買収から再編)を設立し、機関投資家の参加を増やすためにETFやインデックスバスケットなどの暗号投資商品を発行する計画を持っている。暗号デリバティブの足跡を強化するため、コインベースは2024年末に、世界有数の暗号オプション取引所であるDeribitの買収を発表した。この買収は暗号業界で最大級のもので、世界の暗号デリバティブ市場におけるCoinbaseの存在感と規模を急速に拡大するためのもので、業界を支配するオプション・プラットフォームであるDeribitの2024年の取引高は最大1兆2000億ドルで、前年比95%の成長となっている。Deribitを統合することで、Coinbaseは即座にビットコインとイーサリアムのオプション市場で圧倒的なシェアを獲得した(Deribitはビットコインのオプション市場で87%以上のシェアを持つ)。この買収は、Coinbaseのデリバティブ製品ライン(オプション、先物、永久契約をカバー)をさらに拡大・補完し、暗号空間に参入する組織に選ばれるプラットフォームとしての地位を強化する。

カストディとウォレットサービス: コインベースのカストディは、機関投資家にコールドストレージを提供する業界をリードする、準拠したカストディアンサービスです。カストディアンのビジネスモデルは、カストディアン手数料(一般的な年間手数料は預かり資産の数ベーシスポイント)と引き出し手数料の請求に基づいている。2024年現在、Coinbaseのカストディアンは世界の暗号市場時価総額の12.2%を保有している。Coinbaseの評判の裏付けは、特にGrayscaleのような大規模な商品によって、カストディアンとしてCoinbaseが選択されたことによってさらに強化された。カストディ事業は小規模(1億4200万ドル、年間総売上65億6400万ドルの2.2%)で、決算では「サブスクリプションとサービス」カテゴリーに連結されているが、戦略的に重要である。カストディは富裕層の顧客の資産の安全を確保し、取引所での大口取引を可能にする。また、コインベースのウォレットサービス(Coinbase Wallet)は、セルフホスティングのウォレットアプリケーションであるため、直接的には収益を生まないが、エコシステムを改善し、DeFiのようなオンチェーン取引ユーザーを引き付けるのに役立っている。収益性の面では、ホスティング事業自体の利幅が大きく(比較的固定的なセキュリティO&Mコストを除けばほぼ純粋な収入)、近年着実に増加しているトレーディング事業との相乗効果(2024年第4四半期のホスティング手数料収入は前年同期比36%増の4,300万ドルに達した)により、同社により安定した手数料収入源を提供している。

今後の計画:コインベースは規制要件を満たすため、カストディ技術のセキュリティ向上に投資を続ける(例えば、ニューヨークの信託ライセンスで規制されているカストディ・トラスト)。Coinbaseはまた、機関投資家向けプレッジサービスやETF向けカストディのサポートなど、カストディ事業をさらなる資産クラスや地域に拡大する予定です(Coinbaseは2024年に多数のビットコインスポットETFのカストディアンに選ばれています)。

サブスクリプションおよびサービス収益(プレッジ、USDC利息など): これは、コインベースが近年重点的に育成してきた多様な収益セグメントです。

ステーキング:ユーザーはブロックチェーン・プレッジに参加するために保有する暗号通貨をCoinbaseに預け、Coinbaseが手数料(通常USDC程度)を受け取るブロックによって報酬を得る。Coinbaseは手数料(通常約15%)を受け取る。プレッジングは、ユーザーには受動的な収入を、プラットフォームには分け前を提供し、2021年からイーサリアムのような主要コインにプレッジングが開放されれば、急速に成長するだろう。

ステーブルコイン利息収入(USDC):USDCからの利息収入は、近年Coinbaseの収益の重要な部分となっており、2023年、金利が上昇し、USDC準備金の規模が大きくなるにつれて、CoinbaseはUSDC準備金の利息の約6.95%を獲得しました。2023年、金利が上昇し、USDC準備金の規模が拡大したため、CoinbaseはUSDC準備金から約6億9500万ドルの利息を得た(その年の総収入の約22%に相当し、例年より大幅に高い)。2024年、Coinbaseの通年のUSDC関連の利息収入は、USDCの市場金利と流動性が改善し続けたため、2023年から31%増の約9億1,000万ドルに増加し、USDCの利息収入は2024年の当社の総収入の約14%を占め、シェアは低下したが絶対額としては過去最高となった。2025年第2四半期、コインベースの安定コイン金利収入は3億3300万ドル、四半期収益の22.2%に達した。この安定した利息収入は主に、CoinbaseとCircleがUSDC準備金から発生する利息収入を50/50に分けることに合意したことに由来しており、Coinbaseのプラットフォームに保管されているUSDCからの利息収入は100%Coinbaseに帰属するため、USDC利息はCoinbaseのサブスクリプションおよびサービス収益セグメントにおいて最も急成長し、最大の単一項目となっている。その結果、USDC利息はCoinbaseのサブスクリプションおよびサービス収益セグメントにおいて最も急成長し、最大の単一事業となり、取引手数料に加えて定期的な収益源を提供しています。

2023年、コインベースとサークルは、両社によって創設された共同ガバナンス機関であるセンターの共同運営モデルを大幅に再編し、戦略的パートナーシップを強化しました。まず、Coinbaseは初めてCircleの株式を取得し、少数株主の1つとなった。Circleは、Coinbaseが保有するCircleの株式と引き換えに、Coinbaseが保有するCentre Consortiumの残りの50%の株式を約2億1000万ドル相当で取得した。この取引により、CoinbaseのCircleへの出資比率は高まった(正確な比率は非公開だが、Coinbaseに金銭的な利益と発言権を与えることになる)。その後、USDCの運営団体であるCentre Consortiumは解散し、USDCの発行とガバナンスはCircleのみに移管された。CircleがUSDCのガバナンスを完全に引き継いだにもかかわらず、Coinbaseの重要な株主およびパートナーとしてのUSDCエコシステムにおける影響力は増大した:新しい契約の下で、Coinbaseは主要なUSDC戦略とパートナーシップに関連する実質的な参加と拒否権を持っている。例えば、CoinbaseはCircleによって提案された新しいUSDCパートナーシップに対して拒否権を持ち、USDCの方向性とCoinbaseの利益が一致することを保証します。さらに、収益分配メカニズムの調整(前述の利子収益の分配など)は、USDCを推進する両当事者のインセンティブをさらに束縛する。多くのイニシアチブにより、CoinbaseはUSDCをより多くのブロックチェーンにプッシュし、国際的な取引所やウォレット製品でUSDCの利点やインセンティブ(USDC保有に対する高い利回りなど)を提供するなど、USDCの使用をより積極的に推進することが可能になりました。要約すると、2023年の株式投資と契約調整は、USDCに関するCoinbaseとCircleの提携を大幅に強化し、Coinbaseは株式保有を通じてUSDCのガバナンスに深く関与し、この準拠したステーブルコインのマーケットリーチと時価総額を共同で成長させるために、そのビジネスにおけるUSDCの人気を全面的にサポートします。

その他のサブスクリプションサービス:これには、Coinbase Earn(学習コンテンツを視聴すると報酬がもらえる)、Coinbase Cardのデビットカード処理手数料のリベート、Coinbase Cloudのブロックチェーンインフラストラクチャサービス収益が含まれます。これらは現在のところ規模は小さいが、統合された暗号プラットフォームを構築するという同社の方向性に合致するビジネスシナジーがある。例えば、Coinbase Cloudは組織や開発者にノードや取引所のインターフェースを提供し、2024年に複数のブロックチェーンプロジェクトネットワークが稼動するのを支援し、長期的には「暗号のAWS」タイプのビジネスになる可能性がある。

サブスクリプションおよびサービス部門は、2019年には5%未満だった収益シェアを現在では40~50%まで高めており、取引低迷期の安定した収益源となっている。粗利益率に関しては、金利と手数料が大半を占める低コストのため、90%に近い。今後、コインベースは、高頻度ユーザー向けのサブスクリプションパッケージの拡充、質権担保資産の種類の拡大、USDCの世界的な普及の深化(米国先物取引の証拠金としてのUSDCの利用などのイノベーションを含む)など、サブスクリプションビジネスの成長を推進していく。この部門は、取引市場の変動に対する同社の重要な「安定剤」となることが期待されている。

分散型ビジネス:Baseレイヤー2ネットワーク

ポジショニングとビジョン。ビジョン:Baseは、2023年8月にCoinbaseによって立ち上げられたOptimism OP Stackに基づくEther L2であり、1億人以上のCoinbaseユーザーをオンチェーンエコシステムにスムーズに流すことを目標としています。2025年1月の公式ロードマップでは、「2025年末までの完全なシーケンサー分散化」とコミュニティガバナンスによるネットワーク収益の共有が強調されています。

主な運営指標:2025年8月現在、Baseチェーンに預けられている資産価値は約154.6億ドルで、月間アクティブアドレス数は3070万、24時間取引件数は924万件、24時間オンチェーン手数料は20.4万ドルで、全L2の中で1位となっています。

収益貢献:CoinbaseはBaseの「シーケンサー手数料」を「その他の取引収益」に分類しています。2024年、BaseはCoinbaseの収益に約8480万ドル貢献します(Tokenterminalデータ、公式財務データ)。2024年、BaseはCoinbaseに約8480万ドル貢献し(Tokenterminalのデータ、公式レポートでは開示されていない)、2025年には累計で4970万ドル貢献し、取引手数料と金利収入以外でCoinbaseの最も成長率の高い「オンチェーン収益エンジン」の1つとなる。

その他の潜在的なビジネスライン: コインベースはまた、以前のNFTデジタルコレクタブルマーケットプレイス(コインベースNFTは2022年に開始されたが、ユーザーの活動は低く、同社は2023年に規模を縮小した)、決済および加盟店などの新たな機会を模索している。投資)、ペイメントとマーチャントツール(Coinbase Commerceは、主に戦略的配置として、マーチャントが暗号決済を受け入れることを可能にする)、その他。これらの事業は現時点では金銭的な貢献は限定的だが、エコシステムを完成させ、コインベースのプラットフォームに対するユーザーの信頼を高めるために戦略的に重要である。

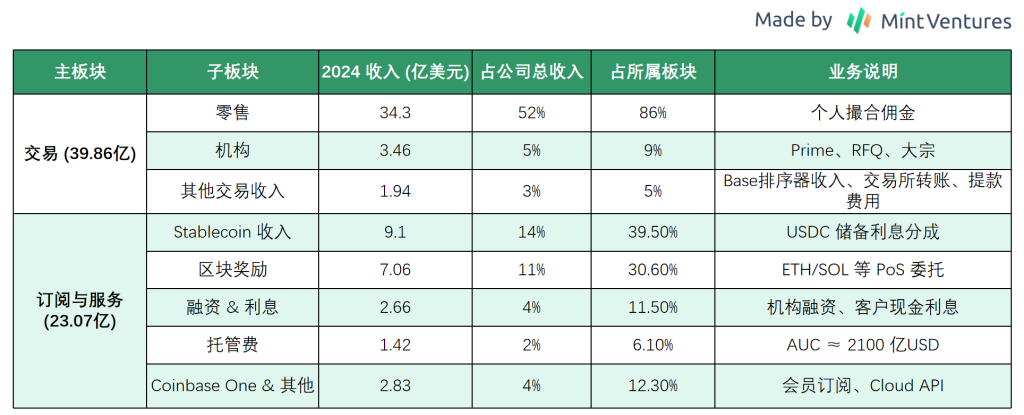

コインベースの2024年の収益構成とシェアを表で見てみましょう:

Snapshot of business and product line section

Coinbase's 2024 revenue mix and share:

Coinbaseのビジネスは、単一のトランザクションから、トランザクション、カストディ、プレッジ、ステーブルコインなどのマルチエンジン駆動へと拡大しています。この多様化により、取引手数料への過度な依存(2024年までに取引以外の収益の40%)が減り、顧客の粘着性が高まる(ユーザーはプラットフォームに資産を置いて誓約の利息を得たり、ステーブルコインを使用したり、移行する傾向が少なくなる)。トランザクションがアセット保持につながり、それがプレッジと金利収入を生み、さらにそれがユーザーによるトランザクションの増加につながる。この「フライホイール効果」は、コインベースが築こうとしている堀の一つである。しかし、同社はまた、事業がコンプライアンスに準拠し、持続可能であることを保証するために、規制と資源投資を天秤にかける必要がある。例えば、質入れや貸し出しは証券取引法に準拠する必要があり、ステーブルコインは透明性のある準備金を維持する必要がある。全体として、Coinbaseは完全な製品ラインナップを持ち、業界で初めて包括的な暗号金融サービスプラットフォームを構築し、熾烈な競争に直面する中で比較的強固な収益構造と成長経路を提供している。

企業経営に関しては、1.幹部の経歴と中心メンバーの安定度、2.過去の戦略的意思決定のレベル、といったいくつかの側面に注目しています。

ブライアン・アームストロング(Brian Armstrong Brianアームストロング -共同創業者、最高経営責任者(CEO)、取締役会会長で、会社の議決権の過半数を保有している。1983年生まれで、Airbnbでソフトウェアエンジニアとして働き、2012年にCoinbaseを設立したときは、暗号空間における最初の起業家の1人だった。アームストロングは、長期的な使命と製品のシンプルさに重点を置いている。アームストロングは長期的な使命と製品のシンプルさに重点を置いており、社内では自身の原則(例えば2020年の「政治をしない」という社風声明)を貫くことで知られている。

Fred Ehrsam - 共同創業者、取締役。元ゴールドマン・サックスのFXトレーダーで、2012年にアームストロングとコインベースを共同設立し、初代社長を務めた。2017年に主要な暗号投資ファンドであるパラダイムを設立するために日々の経営から離れたが、業界の動向や会社の戦略について意見を提供するために取締役として残っている。

アレッシア・ハース(Alesia Haas) - 最高財務責任者(CFO)。ヘッジファンドOch-Ziff(現Sculptor Capital)のCFO、OneWest Bankの幹部として伝統的な金融と資本市場の両方で豊富な経験を積んだ後、2018年にCoinbaseに入社。彼女は、財務規律を重視しながらIPOに向けた財務準備を進め、2022年にはコスト抑制のために2回のレイオフを断行した。ハース氏はまた、暗号融資を模索するコインベースの子会社、コインベース・クレジットの責任者でもある。

Emilie Choi - プレジデント兼最高執行責任者(COO)。2018年に事業開発担当副社長としてコインベースに入社し、2020年にプレジデント兼COOに昇格。Coinbase入社前は、LinkedInでM&Aや投資を担当し(SlideShareの買収などを主導)、戦略的拡大の専門家として知られる。Coinbaseでは、数々の買収(Earn.com、Xapo Hosting、Bison Trailsなど)や国際的な拡大を推進し、アームストロング社外で最も影響力のある幹部の一人とされている。また、日々の運営管理、人材、戦略的プロジェクトの実行も担当しています。

ポール・グレワル(Paul Grewal) - 最高法務責任者(CLO) 副法律顧問を務めていたフェイスブックから2020年に入社し、元連邦裁判官。2023年のSECとの法廷闘争を含め、Coinbaseの法務・規制問題への対応を担当。彼のチームはコンプライアンスと政策ロビー活動で重要な役割を果たしている。

その他の主要幹部: 最高製品責任者の役割は、2020年から2022年まで製品開発を率いていたスロジット・チャタルジー(元グーグル幹部)が2023年初めに退社するまで務めていた。製品チームは複数の部門長に分かれている。最高技術責任者(CTO)はグレッグ・トゥーサーらが務めてきたが、現在はエンジニアリング部門の幹部が分担している。最高人材責任者(CPO、People)のLJ・ブロックは雇用と文化構築を担当し、企業文化の変革に一役買っている。また、チーフ・マーケティング・オフィサーのケイト・ルーシュ(元フェイスブックのマーケティング・ディレクター)なども特筆すべき人物で、シリコンバレーのテックやウォール街から国境を越えた経験をコインベースにもたらす。

経営陣の全体像:若く起業家的な創業者+伝統的な金融やハイテク大手出身のプロ経営者のミックス。この多様なチームのおかげで、コインベースは技術革新とコンプライアンス実施を両立させている。役員は全員、多額の株式やオプションのインセンティブを保有しており、その中にはアームストロング氏のための特別なCEOパフォーマンス株式インセンティブ・プランも含まれている。

コインベースは人材と戦略の面で浮き沈みがあったが、概ね一貫している。paddingleft-2">

役員の入れ替わり: 会社の中核となる創業チームのほとんどがまだ残っている(アームストロング、エーサムが役員)。チーフ・プロダクト・オフィサーであったチャタジーは2023年初めに退社し、チーフ・テクノロジー・オフィサーとチーフ・コンプライアンス・オフィサーの役職は数回交代している。2022年の弱気相場と景気後退が経営陣のダウンサイジングにつながった。また、アームストロングが2020年に「政治に関与しない」という公約を発表した後、約60人の従業員が退職金を受け取った(前チーフ・ピープル・オフィサーを含む)。とはいえ、同社トップの全体的な定着率は高く、CEO、CFO、COOはいずれも長年在職し、同社をIPOに導いており、法務部長も安定している。このことは、経営陣が比較的成熟しており、重要なポジションで大きな変動がなかったことを示唆している。

戦略の方向性の一貫性: コインベースの中核的使命は創業以来変わっていない(信頼できる暗号金融システムを構築すること)。戦略的焦点は業界の進化に合わせて調整されるが、全体的な流れは比較的明確である。初期はビットコインの仲介とユーザーベースの拡大に注力し、その後、暗号通貨と国際市場の拡大。2020年以降は、「2本の足」が手を取り合うことは明らかである。リテール市場にサービスを提供するだけでなく、機関投資家を育成し、同時にビジネスモデルの多様化を達成するためにサブスクリプション収入を増やす。市場の低迷期(例:2018年、2022年)においても、経営陣は新商品への投資(例:2018年のUSDC安定コインのローンチ、2022年のNFTプラットフォームとデリバティブ・レイアウトへの投資)にこだわり、長期的な暗号トレンドへの自信を示している。もちろん、修正もある。例えば、NFT製品が寒波に遭遇した後、2023年にはリソースを削減した。もう一つの例は、やみくもな採用拡大で、2022年度には約2100人(従業員の約35%を占める)のレイオフが2回行われたが、苦い経験から学んだ経営陣は業務効率を改善した。全体として、コインベースの戦略はうまく実行されており、破壊的な転換や大きな失敗もなく前進しており、意思決定も業界の動きに幅広く沿っている。

戦略の一貫性: コインベースの戦略の一貫性を定量化しようとすると、例えば、同社の主要な技術/市場への進出を追跡することで、コインベースが基本的に業界の主要なトレンドのほとんどを把握していることがわかります:例えば、2015年には早くもイーサ(ether)をサポートしています。例えば、Coinbaseは2015年という早い段階でEtherをサポートし(スマートコントラクトの波を先取り)、2018年にはStablecoinを立ち上げ(コンプライアンスに対応したステーブルコインの未来に賭ける)、2021年には先物ライセンスを申請し(デリバティブ市場を先取り)、L2の自立をフォローするなど、これらの決定はその後の業界の動きと高度に合致していた。これらの決断は、その後の業界動向と高度に一致しており、経営陣の業界判断の良さを示している。もちろん、2019年から2020年にかけてのDeFi分散型取引ブームの配当を逃す(その後Baseの開発を通じて参入するまで、DEXのような分散型金融市場を捉えることができなかった)といった失敗もあった。しかし、コインベースがコンプライアンスに重点を置いていることを考えると、これは意図的な戦略的トレードオフなのかもしれない。

重要な意思決定における経営陣の成功例と失敗例の主なものは以下の通りです:

戦略的成功: 初期のレイアウトコンプライアンス -コインベースは創業以来コンプライアンスを非常に重視しており、2013年には率先して米国のFinCEN登録と州のライセンスを申請した。この決定は賢明なものであったことが証明された。この決断は後に非常に賢明であったことが証明された。競合他社がコンプライアンス問題で米国市場からの撤退を余儀なくされた時、Coinbaseは規制の堀を築き、米国ユーザーからの深い信頼を蓄積し(Coinbaseは顧客資金の盗難という大きな事件を起こしたことがない)、米国本土でのシェアを拡大した。もう一つの成功は、IPOのタイミングである。経営陣は2021年の強気相場の絶頂期を捉えて直接株式公開を行い、十分な資本力とブランドの裏付けを得ただけでなく、初期の投資家や従業員にもリターンを与えることができたため、チームの士気が安定した。もう一つの例は、買収戦略 -2019年にXapoの機関投資家向けホスティング事業を買収したことで、Coinbaseは一気に世界最大級の暗号カストディアンとなり、機関投資家市場で最初のチャンスをつかんだ。これらは、経営陣の戦略的ビジョンと実行力が依然として優れていることを示している。

戦略的ミス: 過剰な拡大がレイオフにつながった -コインベースの従業員は、2021年の強気相場の約1,700人から、2022年初頭には約6,000人に急増した(現在は3,700人以上)。+ アームストロングは、人員拡大について「過度に楽観的」であったことを公然と認めており、これが効率の低下につながった。2022年に市場が冷え込むと、同社は2度の大規模なレイオフを余儀なくされ、士気に影響を与えた。コインベースは2022年4月、NFT取引プラットフォームの立ち上げにリソースを投じ、OpenSeaの成功を再現することを期待した。しかし、参入の遅さと差別化の欠如、そしてNFT市場の全体的な冷え込みにより、同プラットフォームの月間取引高は長期にわたって低水準にとどまり、同社は運営をほぼ断念した。経営陣の試みは期待に沿わない部分もあり、市場調査にも偏りがあったが、全体的な損失は限定的で、時間内に止めることができた。

全体として、コインベースの経営は良好で、コアメンバーは安定しており、戦略的判断は業界のトレンドに沿っているため、大きなチャンスを逃していない。

このセクションでは、会社の収益性と堅牢性を評価するために、コインベースの収益、利益、コスト、バランスシートに焦点を当てます。

コインベースの収益と利益のパフォーマンスは、暗号市場のセンチメントに大きく依存しており、「ジェットコースター」のような変動がある:

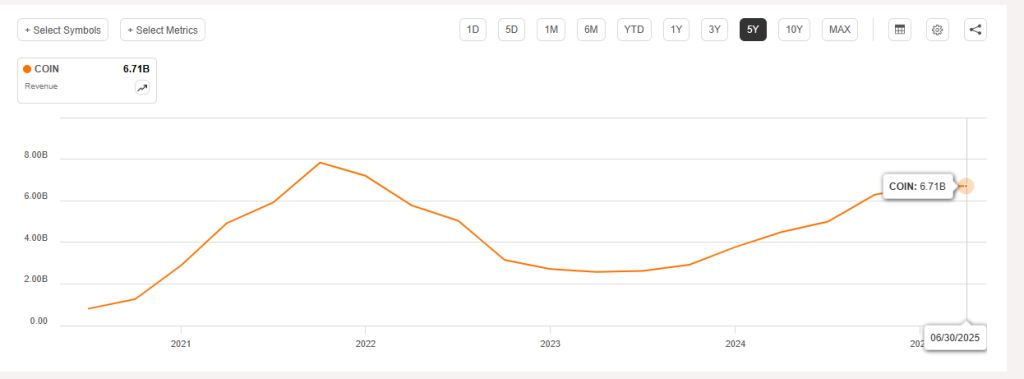

収益(Revenue): 2019年の総収益はわずか5億3400万ドルで、ビットコインの強気相場により2020年には12億8000万ドル(前年比140%増)に増加し、強気相場が本格化する2021年には78億4000万ドル(前年比140%増)に急増する。2022年には弱気相場を背景に収益が31.5億ドル(-60%)に急落し、2023年にはさらに29.2億ドルまで落ち込んだが、市場の回復に伴い2024年には65.64億ドルまで力強く回復し、収益は2023年の2倍となった。2025年第1四半期、コインベースは2024年後半からの好調な勢いを維持し、以下を達成した。2025年第1四半期、コインベースは2024年後半からの好調な勢いを維持し、前年同期比24%増の約20億3000万ドルの総収益を達成した。2025年第2四半期も前四半期比で減収となり、当四半期の総収益は約15億ドルで、2025年第1四半期の20億3000万ドルからなんと26%も減少した。これは主に、第2四半期の暗号市場のボラティリティが16%低下したことと、投資家の取引意欲が弱まり取引量が減少したことによる。このように、コインベースの収益は依然として市場のボラティリティに大きく左右され、短期的な浮き沈みが激しい。しかし、同社の上半期の総収入は前年同期比で約14%増加している。全体として、過去5年間の同社の収益は「ジェットコースター」型の変動であり、周期的弾力性が大きい。2019年から2024年までの収益の平均年複利成長率は約40%だが、年間変動は最大±50%以上になる可能性があり、強気相場の吹き上がりと弱気相場の下落の状況は2025年上半期にも反映される。

コインベースの収益(TTM)推移、2020.9-2025.6、出典:シークアルファ

コインベースの年間収益(予測あり)。2020-2026, source: seekingalpha

収益構造: 取引手数料が主な収入源だが、徐々にシェアが低下している。2021年、トランザクション収入は69億ドルで、約87%を占める。2022年、トランザクション収入は24億ドルに減少し、77%を占める。2023年、トランザクション収入は15億ドルにとどまり、52%を占める。2024年、トランザクション収入は約40億ドルに回復し、約61%を占める。2025年第1四半期の取引手数料収入は12億6,000万ドル(前年同期比17.3%増)で、四半期収入の60%以上を占め、取引手数料収入とサービス収入は6億9,800万ドル(前年同期比37%増)で、全体の4分の3に寄与した。サブスクリプションおよびサービス収入は6億9,800万ドル(前年同期比37%増)に達し、主にUSDC安定コインの金利収入増とサブスクリプション商品「コインベース・ワン」の加入者増の恩恵を受け、収入の30%以上に寄与した。2025年第2四半期のトレーディング収入とサブスクリプション収入は反比例した。トレーディング手数料収入は約7億6,430万ドルに達し、総収入の約54%を占めた一方、サブスクリプションおよびサービス収入は6億5,580万ドル(前年同期比9.5%増)に達し、総収入に占める割合が増加した。サブスクリプションおよびサービス収入は前年同期比9.5%増の6億5,580万ドルに達し、総収入の約46%に達し、トレーディング収入にほぼ近づいた。第 2 四半期の米ドル建て平均準備金残高は前期比 13%増の 138 億米ドルとなり、安定的な通貨金利収入に大きく貢献した。一方、プレッジビジネスと機関投資家向けカストディアン手数料は堅調に伸び、コインベースのサブスクリプション収入は過去最高を更新し続けた。サブスクリプション/サービス収入は2025年上半期にすでに同社の総収入の約44%を占め、2024年通年の35%から大幅に増加し、コインベースのビジネスの多様化の傾向をさらに強固なものにしている。この収益構成の変化により、同社の取引手数料への依存度が低下し、市場のボラティリティの高さが収益に与える影響を緩和するのに役立っている。

利益: 利益率の高いビジネスモデルの恩恵を受け、コインベースは取引量が多いときに非常に収益性が高い。2021年には純利益が36億2400万ドル(~ネットマージン46%)に上昇し、過去のすべての年の合計よりも利益を上げているが、2022年は26億2500万ドル(ネットマージン-83%)の大赤字で過去最悪の年となり、2023年には9500万ドル(ネットマージン3%)のわずかな利益でプラスに転じ、2024年には25億7900万ドル(ネットマージン~39%)の純利益を達成し、2021年のピークに次ぐ利益を上げている。25年第1四半期の純利益は6,600万ドルで、前四半期から大幅に減少したように見えるかもしれないが、これは主に第1四半期の暗号資産の公正価値の下落、株式インセンティブ、訴訟費用などによるものである。税引き後の暗号投資の公正価値損益やその他の一時的な項目を調整した四半期純利益は5億2,700万ドルで、コア営業成績をよりよく反映している。これは中核的な営業成績をより反映している。対照的に、2025年第2四半期はコインベースの収益が劇的に跳ね上がった。GAAPベースの純利益は前年同期比で14億2900万ドルに跳ね上がり(2024年第2四半期の純利益はわずか3600万ドル)、純利益率は~95%だった。しかし、この異例の高収益は主に非経常的な利益によるもので、同社は当四半期にステーブルコイン発行会社であるサークルへの戦略的投資の再評価から15億ドル、暗号資産のポートフォリオから3億6,200万ドルの利益を認識した。これらの一過性の利益を除くと、第2四半期の調整後純利益は約3,300万ドルにとどまり(調整後純利益には2つの非経常的な利益を戻すために約4億3,800万ドルの税金が課される)、2025年第1四半期に報告された5億2,700万ドルを大幅に下回り、取引量の減少により同社の中核事業の収益性が大幅に弱まったことを反映している。全体として、コインベースの収益は収益に応じて乱高下を続けている。高い時期には純利益が収益の30%から40%以上に達することもあれば、低い時期には手数料を厳格に管理しなければ赤字になることもある。しかし、人員と経費を削減することで、2022年の大赤字の後、2023年に素早く損益分岐点に戻した同社の能力は、ある程度のコスト柔軟性と経営回復力を示している。

経費構成: コスト面では、コインベースのコストは主に運営費(研究開発費、販売費、一般管理費)で構成されており、直接取引コストは比較的小さい。販売・マーケティング費用は通常ベースで10%未満であり、2022年以降はマーケティング投資が抑制され、5%未満に縮小する。R&DとG&Aは合わせて~20~30%を占め、これには多額の株式インセンティブ支出が含まれる:例えば、2021年のIPO時に株式改革費用が一時的に発生し、2022~2023年には年間~3億~5億ドルの株式支出が継続する(従業員オプション)。経費率(opex/revenue)は、強気相場では大幅に希薄化(2021年には~22%にとどまる)したが、弱気相場では急上昇(2022年には100%を超える)し、人員削減を経て2023年には70%に戻しており、2024年以降も経費管理を強化し、ビジネスニーズに見合った人員とプロジェクト投資を続けている。特筆すべきは、2025年第2四半期に大規模な情報漏えいが発生し、訴訟費用と補償費用として約3億700万ドルが発生したことで、同四半期の営業費用総額は前年同期比15%増の15億2000万ドルとなった(この一時的な項目を除くと、中核営業費用は実際には減少傾向を維持している)。一方、株式報酬(SBC)費用は依然として費用の中で最も大きな割合を占めており、留意が必要である。SBC費用は2022年から2023年にかけて年間3億ドルから5億ドル程度になるとみられ、2025年第2四半期のSBC費用はすでに1億9600万ドルに達し、第1四半期と比較して3%の微増となっており、この傾向からすると通期のSBCは7億ドルを超える可能性がある。全体として、コインベースの手数料体系はより柔軟であり、マンパワーとプロジェクト支出は市場に応じて調整できるが、株式インセンティブの希薄化効果には注意を払う必要がある。

コインベースの収益性と運営効率を多くの比率で評価する:

売上総利益率: 売上総利益率は、取引手数料ビジネスの高い収益性を反映し、長期間にわたり80~90%と高い水準を維持している。例えば、2021年の売上総利益率は約88%、2022年は約81%、2023年は売上総利益率が低下したものの84%に上昇し(収益構造に占める利息の割合が高いため、対応するコストがない)、2024年は85%である。このことは、コインベースが、市場に関係なく、収益1ドルあたりの大部分を粗利益に転換している同業他社のリーダーであることを示唆している(伝統的な証券ブローカーの粗利益率が50~60%であることと比較)。

ネットマージン: 変動が激しい。2021年には46%で、最も収益性の高いハイテク企業に匹敵、2022年には-83%で深刻な損失、2023年にはプラス3%に回復、2024年には39%、2025年第2四半期の調整後ネットマージンは、経常外項目の後でわずか約2%。2025年第2四半期、特別項目後の調整後純利益率はわずか約2%。平均して、コインベースは、通常/好況の市場では、ネットマージン〜30〜40%の強力な収益レバレッジを持っていますが、不況時には損失を出す可能性があり、好転するためにタイムリーな方法でコストを削減する必要があります。

ROE/ROA: 利益のボラティリティのため、自己資本利益率(ROE)と総資産利益率(ROA)は大きく変動します。2021年のROEは60%超(高い利益率とIPOによる基準価額の限定的な拡大が相まって)、2022年はマイナス40%、2023年は2%未満、2024年は再び上昇して~25%。総資産利益率(ROA)に関しては、2021年は~20%、2024年は~15%であり、バランスシートの拡大に伴い効率が若干低下していることを示唆している。全体として、コインベースの収益性の高い年のROEは伝統的な金融企業よりもはるかに高いが、安定性は低い。

一人当たりの効率性: 従業員数に大きなばらつきがあるため、売上高/従業員で効率性を測定しています。2021年の強気市場では、一人当たりの年間売上高が事業の爆発により〜190万ドル/従業員に達し、2022年は50万ドル/従業員未満に急落し、2023年はレイオフ後に80〜11万ドル/従業員に回復しました。2022年には一人当たり50万ドル以下に急落し、レイオフ後の2023年には一人当たり80万~10万ドルに回復した。これは、ほとんどの伝統的な金融機関の一人当たり収益水準(中上位)よりまだ高く、デジタル・プラットフォーム・モデルのスケールメリットを示している。妥当な人員レベル(現在約3700人)であれば、一人当たりの収益は将来的に100万ドル前後で安定し、超強気相場が繰り返されればこのレベルを超えると予想される。

取引金融機関の1人当たり収入比較(2024年)

営業活動によるキャッシュフロー: 2021年OCF。2021年のOCFは非常に好調で、通期で約100億の営業キャッシュフローが流入し(顧客取引の急増による預り金の増加)、フリーキャッシュフローは通期で大幅なプラスとなった。2022年は損失や運転資本の増減を反映し、約20億の営業キャッシュフローが流出した。2023年はコスト削減や受取利息の増加により、約5.2億ドルの営業キャッシュフローがプラスに転じた。2024年はOCFが急増し、通期で前年比25億の純キャッシュフローが流入したと決算報告書に記載されている。2024年にOCFが急増し、通年で25億ドルの営業キャッシュインフローが報告され、前年比2倍以上になった。これは業績の回復と顧客からの資金調達の増加によるところもある。

投資活動によるキャッシュフロー: コインベースは資産が多い会社ではなく、資本支出(CapEx)は少ない。主な投資は買収とプラットフォームの研究開発への投資である。2019年から2021年のCapExは年平均数千万ドル(サーバー、オフィスなど)に過ぎない。2022年には約1億5000万ドル(オフィスビルの購入とデータセンターの拡張)に増加し、2023年にはCapExは再び約5000万ドル縮小する。買収面では、2021年頃に現金支出が増加し(例:Bison Trails、Skewなど、総額~1億ドル)、2022年から2023年にかけて買収が減速する。投資キャッシュフロー全体では純流出となるが、規模は大きくなく、本業のキャッシュ供給に影響はない。さらに、2024年末から2025年初めにかけて、同社はデリバティブ取引所であるデリビットの大規模な買収を発表した。買収総額は約29億ドルで、そのうち現金支払額は約7億ドル(残額は約1,100万株の発行)である。

フリーキャッシュフロー: 資本支出を差し引いた事業からのキャッシュを考慮すると、コインベースの利益の年のフリーキャッシュフローは非常に印象的です:2021年には97億ドル、2022年にはマイナス、2023年には約4億ドルのプラスに戻り、2024年には25.6億ドルになります。コインベースは余剰資金を安全資産(短期国債など)の購入や暗号資産の保有に投資している。

資金調達キャッシュフロー: 2021年、転換社債と社債を通じて約32.5億ドルを調達し、同時にIPOで新株を発行しなかった(直接上場のための資金調達は行わなかった)。2022年、目立った資金調達行動はなかった。2023年、コインベースは率先して社債の一部を買い戻し、または割引決済した。2023年、コインベースは自主的に債券の一部を買い戻しまたは消滅させ、4億1300万ドルの負債を割引価格で買い戻し、支払利息を削減した。コインベースは配当計画を持たず、株式インセンティブをヘッジするために2022年後半と2023年に少額の自社株買いを実行したのみである。全体的な財務方針は保守的で慎重である。

現金備蓄: 2025年コインベースの現金および現金等価物は、第1四半期に99億ドルに達し、第2四半期の現金および現金等価物は75億3900万ドルと発表され、大きく減少したが、依然として比較的豊富である。

コインベースのバランスシートは比較的堅牢で、流動性が高く、レバレッジが低い:

負債水準: 同社は2021年の強気相場の間に2回負債を発行した。1回は2026年満期の転換社債12.5億ドル、もう1回は2028年と2031年満期のシニア・ノート20億ドルである。2022年から2023年にかけては新たな借入はなく、2023年末の社債の償還・買い戻しによって借入金は28億ドルに減少する。2024年の調整後EBITDAは~33.5億ドルで、純有利子負債/EBITDAは~0(ネット・キャッシュ・ケース)または総有利子負債/EBITDA <0.9倍となり、レバレッジは非常に低い。全体的な負債比率はIPO以来低いままである。コインベースは2024年時点で銀行ローンを使用しておらず、負債はすべてオープンマーケット債であり、ドローダウンのリスクがなく、満期が先送りされ、短期的な債務返済圧力が低いことは注目に値する。

流動性: コインベースは膨大な現金および等価物を保有しており、Quick Ratioが非常に高い。2025年の半期報告書では、同社の当座比率(顧客関連を除く)は3.19倍以上であり、資金がすべての短期負債を3倍以上カバーできる。特にUSDC準備金の流動性が高い(毎日1:1)ことは注目に値する。2023年にUSDCの短期アンカリングが行われた後でも、同社は流動性不足に陥ることなく、顧客の償還に迅速に対応することができた。

資産の質: 資産は主に現金、等価物、短期投資(高格付け債券など)で、60%以上を占める。保有する暗号資産の規模は大きくなく、25年第2四半期に保有した暗号資産の公正価値は18億3,900万ドルで、内訳はBTC 11776が12億6,100万ドル(68.6%)、ETH 136782が3億4,000万ドル(18.5%)、その他の暗号資産が2億3,800万ドル(12.9%)。価格変動が深刻な支払能力に影響を与えない場合でも、同社の純資産量に相対的に管理可能です。

全体として、コインベースの財務安全性は高い:低レバレッジ、豊富な流動性、複数のストレステストに耐えた。同時に、強力なバランスシートにより、コインベースは2022年から2023年の業界不況のような市場不況時に反循環的に投資する能力を持つ一方、同社は研究開発投資と国際的な拡大を維持し、長期的な競争力のあるポジションに利益をもたらしている。

第24四半期と第25四半期について、コインベースの財務指標を他の上場または同等の取引プラットフォームと比較する。

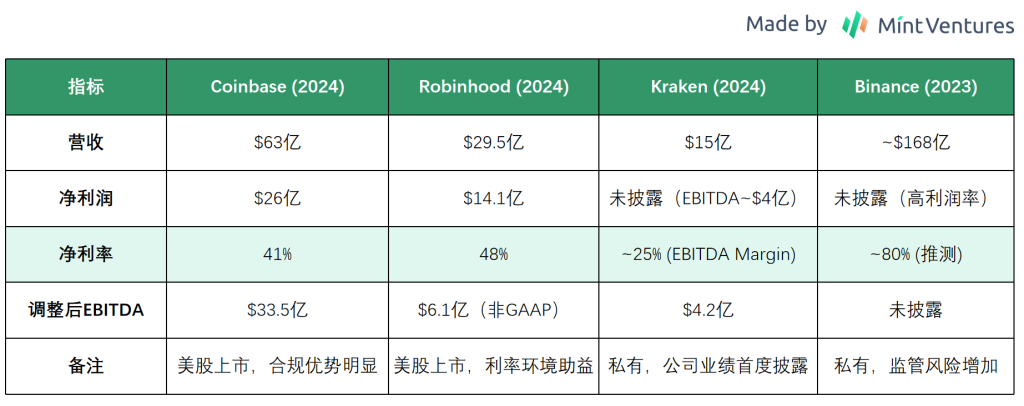

比較対象はRobinhood、Kraken、Binance:

Robinhood(米国の証券会社)、Kraken、Binance。ロビンフッド(米ブローカー、暗号取引プラットフォーム):2024年の純収入は前年比58%増の29.51億ドルで、純利益14.11億ドル(2023年は5.41億ドルの損失)と史上初の通期黒字を達成。2025年第1四半期の売上高は9億2700万ドル(前年同期比50%増)、純利益は3億3600万ドルだった。この改善により、ロビンフッドの株価は2024年末から劇的に上昇し、今や時価総額は950億ドルを超えている。

クラーケン(旧米国暗号取引所、非上場):2024年の取引高急増により、売上高は~15億ドル、前年比128%増となり、史上最高に近づいた。今年の調整後EBITDAは4億ドル、EBITDAマージンは25%~30%。2024年末時点で、クラーケンのプラットフォームは428億ドルの資産、250万人の月間アクティブ課金ユーザー、1ユーザーあたりの平均年間収益は7億ドルを超えている。2025年、第1四半期のクラーケンの収益は4億7200万ドル(前年同期比19%増、前期比7%微減)、第2四半期の収益は4億1160万ドル(前年同期比13%減)であった。未上場企業であるため、クラーケンの最新の評価額は開示されておらず、メディアの報道によると、2021年に100億ドルを超える評価額での資金調達を目指していた。Hiiveの未公開株取引プラットフォームにおけるクラーケンの未公開株価格42.80ドルから、評価額は約91億ドルとなり、過去3ヶ月で約2倍となり、2024年の収益倍増は、実際の事業規模が飛躍的に拡大したことを示唆しており、評価額はコインベースやロビンフッドのような同じ上場企業よりも収益倍率が低くなる可能性が高い。

バイナンス(世界最大の暗号取引所、非上場):業界リーダーとして、バイナンスの取引規模とユーザーベースは同業他社をはるかに上回っている。バイナンスは2022年に120億ドル超の収益と100億ドル近い利益を達成したと報告されており、その収益性と事業規模は目を見張るものがある(マージンは約80%)。バイナンスは上場していない)。非上場であるため、バイナンスの時価総額や評価倍率は公表されていない。しかし、その収益と利益の規模を考慮すると、評価倍率を低くしたとしても、時価総額は数千億ドル規模になる可能性が高い。規制環境の面では、バイナンスは米国や欧州などでコンプライアンス圧力や訴訟の課題に直面しており、将来の成長やIPOの可能性に不透明感を与えている。全体として、バイナンスはその圧倒的な市場シェアにより絶対的な規模で業界をリードしていますが、コインベースなどのコンプライアンスに準拠した上場プラットフォームは、規制の透明性やビジネスモデルの違いと相関する評価水準(例えば、売上高価格比、EV/EBITDA倍率など)において、より高い市場の信頼を反映しています。

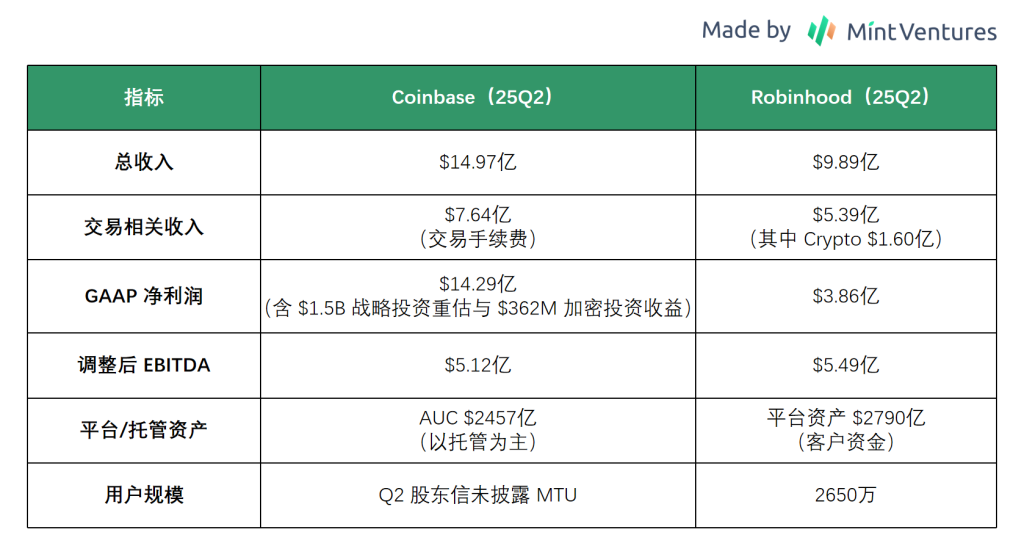

コインベースとロビンフッドの25年間のQ2データをもう一度比較してみましょう:

全体として、この2社は収益やその他の指標において比較的近く、時価総額はコインベースが798億ドル、ロビンフッドが105億ドルとなっている。Coinbaseの収益源は、トレーディング+サブスクリプション/カストディアンシップ/ステーブルコイン/デリバティブ、Robinhoodの収益源は、ブローカー手数料+金利収入(財務管理と金利生成のために銀行に預けたユーザー資金に対するスプレッド+融資収入)+サブスクリプション/オプション/クリプトである。取引。近年、Robinhoodのプラットフォームは資産とユーザーの面で急速に拡大しており、国際化を推進するためにBitstampも買収し、米国および世界的にCoinabaseの直接の競合相手となっている。

まとめると、コインベースの財務実績は、業界の高成長、高ボラティリティの性質を反映しているが、同社は低迷期にも強さを維持し、優れたコスト管理と堅固なバランスシートのおかげで、ピーク時には優れた収益性を達成している。この回復力は投資のハイライトであると同時にリスクでもある。暗号市場が今後改善し続ければ、コインベースは2021年のような収益性のピークを再び迎えると予想される。逆に市場が低迷すれば、同社は2022年の損失を繰り返さないように経費を厳しく管理する必要がある。今のところ、強気市場に再び参入したとしても、同社は無駄のない人員と優れた経費管理を維持している。今後は、サブスクリプションの拡大が景気変動の影響を平準化し、同社の財務パフォーマンスをより強固なものにできるかどうかに注目する必要がある。

コインベースが競争の激しい暗号業界で足場を固め、リーダーとなる能力は、同社が構築した複数の堀と密接な関係があります。text-align: left;">ブランドの信頼とコンプライアンスの優位性

Coinbaseは、コンプライアンス・トラックに最も早く参入した取引所の1つとして、強力なブランドの信頼を蓄積してきました。米国では数少ない州ライセンス(2013年以降、46の州/準州の送金ライセンスを取得し、50州すべてで合法的に運営できるようになった)、FinCEN登録、ニューヨーク信託ライセンスを取得している取引所の1つであり、設立以来、ユーザー資産の大きな損失は発生していない。これによりCoinbaseは、特にMt.GoxやFTXのような同業他社の破綻や、いくつかの暗号取引プラットフォームの盗難の後、ユーザーの心に「安全で信頼できる」イメージを築くことができた。大規模な組織やメインストリームのユーザーにとって、Coinbaseはしばしば最初の、あるいは唯一の選択肢となっている。例えば、米国では多くの伝統的なファンドが、規制当局による制限のために認可された取引プラットフォームしか使用できず、Coinbaseはその結果、自然な市場シェアを獲得している。同時に、Coinbaseの規制コンプライアンス(KYC/AMLなど)に対する積極的なアプローチは、政策立案者の間で高い評価を得ており、有利な規制を求めるロビー活動も行っている。ブランディングとコンプライアンスの障壁は、後発企業が迅速かつコスト効率よく再現することが困難である(ライセンス取得サイクルは通常12~18カ月かかり、継続的な自己資本比率、マネーロンダリング防止、サイバーセキュリティなどの年次検査を伴う。新しいプラットフォームは、たとえ技術的に競争力があったとしても、コンプライアンス上のお墨付きや数年にわたる無事故の実績がなければ、短期的には保守的な資金を持つ初心者ユーザーの間でCoinbaseの地位を揺るがすことは難しいだろう。コインベースが比較的高い手数料を取ることができるのは、ユーザーがセキュリティにお金を払うことを厭わないからである。

ネットワーク効果と流動性

取引所ビジネスには明らかなネットワーク効果があります:より多くのユーザーと取引量は、より深い流動性とより良い取引体験につながり、それがより多くのユーザーを引き寄せます。Coinbaseは数年の運営を経て、膨大なグローバル・ユーザー・ベースと膨大な取引量を集めている。統計によると、米国の暗号通貨保有者の67%がCoinbaseを利用したことがあるという。このような高いカバー率は、Coinbaseを暗号空間の「入り口」プラットフォームにしており、多くのユーザーにリーチしたい新しいコインやプロジェクトは、しばしばCoinbaseへの上陸を目指す。ユーザー数が多いということは、深いオーダーブックと小さなビッド-アスクスプレッドがあるということでもあり、これは取引体験にとって極めて重要である。特に価格変動が激しい時には、流動性の高いプラットフォームは、価格のスリッページなしに大きな取引に対応することができ、プロのトレーダーのCoinbaseへの信頼はさらに強固なものとなる。ネットワーク効果は口コミによっても強化される。利用者が多ければ多いほど推奨効果は強くなり、新規参入者は友人が利用しているプラットフォームを選ぶ可能性が高くなり、好循環が生まれる。競合他社がこの好循環を断ち切るのは、ニッチ市場で極端な差別化(手数料ゼロや特殊資産のサポートなど)を提供しない限り、非常に難しい。今のところ、コインベースは米国と欧州で強固なネットワーク効果を持っている。

Economies of Scale &; Diversified Business Stickiness

コインベースのスケールメリットは、流動性のネットワーク効果だけでなく、コスト優位性や事業ポートフォリオにも反映されています。事業ポートフォリオにも反映されている。上場企業として、Coinbaseはシステムセキュリティ、製品開発、コンプライアンスチームに投資するのに十分な資本を調達することができ、取引単位あたりのコストを下げることができる。Coinbaseの運営効率は顧客数の増加とともに向上し、規模の経済という堀を形成している。同時に、同社の複数の事業セグメント(取引、カストディアン、プレッジ、ステーブルコインなど)は、互いのユーザーの粘着性を強化する。ユーザーはコインベースで取引するだけでなく、コインを預けて利息を得たり、プレッジに参加して収入を得たり、USDCを使用して支払いを行うなど、複数のニーズを同じプラットフォーム上で満たすことができ、移行コストが増加する。

技術的・セキュリティ的な障壁

取引の技術的な敷居はハイテク産業よりも比較的低いが、Coinbaseは高通貨の集約、ウォレットのセキュリティ、マルチチェーンのサポートなどの面で独自の技術を開発することができた。Coinbaseは長年の蓄積に基づき、一定の技術的障壁を形成してきた。その取引エンジンは強気相場のピーク(例えば2021年には1日の取引量が数百億ドルに達する)で試され、極端な取引急増にも対応できる安定性を持っている。ウォレットセキュリティの面でも、これまで大規模なハッキングは発生しておらず、同レベルの競合他社が主張しにくい記録となっている(Coinbaseでさえ数億件の盗難記録がある)。加えて、コインベースは疑わしい取引の分析・監視、市場操作の防止ツール、専門的なAPIインターフェースなど、多くの内部システムを開発し、機関やパートナーに信頼できる技術サポートを提供している。これらはいずれも短期的には真似できない。特にセキュリティとリスク管理のレベルでは、1つでも深刻な脆弱性がある新しいプラットフォームは風評被害を受ける可能性があり、Coinbaseの長年のセキュリティへの投資はユーザーの心に障壁を築くことになる。

堀の持続可能性の議論

上記の堀は長期的に維持できるのでしょうか?

ブランディングとコンプライアンスについて、より多くの主流組織が関与し、規制規則が整備されるにつれ、コインベースが蓄積してきたライセンスの価値は高まり、パイオニアとしての優位性はさらに高まる可能性がある。先行者としての優位性はさらに高まるだろう。

ウィンクルボス家の双子が設立した暗号通貨取引所ジェミニが、厳しい暗号規制への懸念からアイルランドからの撤退を考えており、欧州の暗号ランドスケープを揺るがす可能性がある。ジェミニは、暗号投資におけるアイルランドの魅力が危険にさらされていると警告している。

JoyナイジェリアのCBNがcNGNステーブルコインを承認。

Brian

BrianChatGPTは近い将来、アンドロイドにおけるグーグル・アシスタントの優位に挑戦する可能性があり、ユーザーにとってのAI音声アシスタントの選択肢が大きく変わることを示している。

Kikyo

KikyoLinkedInに掲載された暗号関連の求人情報は、業界の熱意にもかかわらず大幅に減少したが、CoinbaseやGeminiのような大手取引所は、ビットコインの安定性やSECの決定が不透明な中、楽観的な兆しを見せている。広範な暗号ランドスケープは依然として予測不可能であり、採用や市場動向の明確化を待っている。

Joyバイナンスはアービットラムレイヤー3上に$XAIを導入し、強化されたスケーラビリティ、ガス料金の削減、信頼性の高いネットワークパフォーマンスでブロックチェーンゲームに革命をもたらします。

Brian柴犬が一晩で12%の急落に直面し、投資家は不思議な市場ダイナミクスの中、バイナンスコインとエバーロッジにシフトするよう促されている。柴犬が苦戦する一方で、バイナンス・コインは300ドルを超える急騰を見せ、エバーロッジの休日の不動産所有に対する破壊的なDeFiアプローチは、高いリターンが期待できるとして人気を集めている。

Joy日本の大手eコマースプラットフォームであるメルカリは、2024年6月までに子会社のメルコインを通じてビットコイン決済を導入する。この統合は、従来の電子商取引と拡大する暗号通貨との橋渡しをするという同社の戦略に沿ったものだ。

Joyアバランチ財団は、ブロックチェーン上の厳選されたミームコインのサポートに重点を移し、楽しさとコミュニティ精神の文化を育成することを目指す。

Kikyoインドの暗号企業はドバイに移転し、インドの厳しい暗号税から逃れ、ドバイの歓迎された規制環境を受け入れている。

Alex

Alex数百万ドルの損失と法的挑戦に関わるより広範なスキャンダルの中で、HyperVerseのCEOが幻の人物である可能性が調査で明らかになり、規制されていない暗号ベンチャーの危険性が浮き彫りになった。

Kikyo