暗号のスーパーチューズデー:2024年米国選挙における政治的影響力の形成

暗号業界は2024年の米国選挙に積極的に影響を及ぼしており、Super PACは暗号に友好的な候補者を支援するために数百万ドルを費やしている。しかし、暗号支出が急増する中で倫理的な懸念が生じ、政治的なやり取りにおける透明性と説明責任の必要性が浮き彫りになっている。

Weatherly

Weatherly

Author: Earl Cho, Declan Kim Source: DeSpread Research

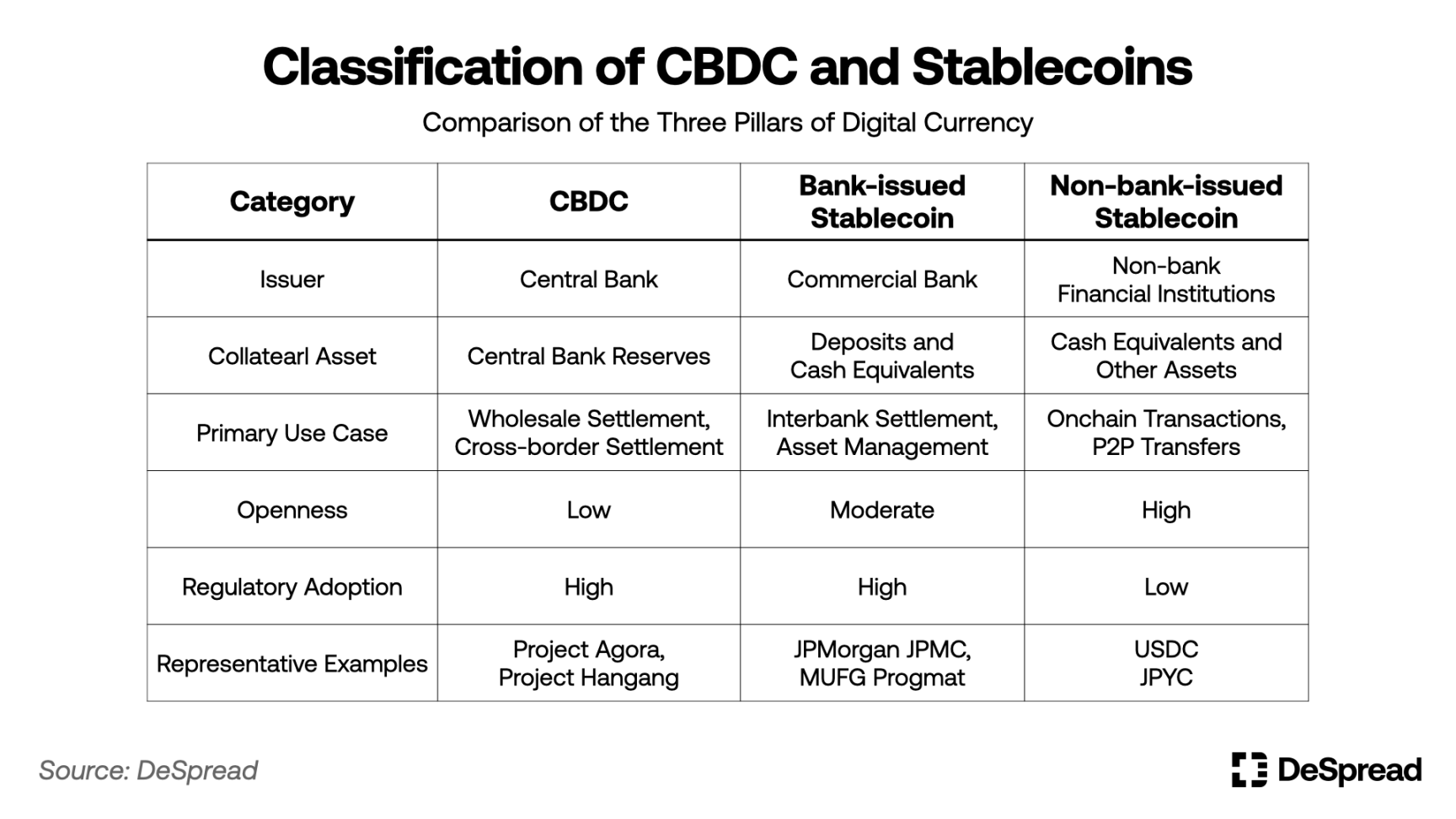

CBDCとステーブルコインは代替物ではなく補完物であり、中央銀行の貨幣と商業銀行の貨幣という伝統的な二重通貨システムのデジタル化を体現している。中央銀行の貨幣と商業銀行の貨幣という伝統的な二重通貨システムの継続。

CBDCは、Project Agoráのようなプロジェクトで実証されているように、法的な最終性、通貨主権、ガバナンスの中立性の観点から、国境を越えた決済に不可欠です。

銀行が発行するステーブルコインは、ホールセール決済と規制上の信頼を必要とする組織的なユースケースに役立ちますが、ノンバンクのステーブルコインはリテール経済とWeb3エコシステムに最適化されており、並列構造を形成しています。

通貨主権とイノベーションのバランスを取るために、韓国はデュアルトラック・アプローチを取るべきです:規制のサンドボックス内でノンバンクのステーブルコインの実験を許可する一方で、商業銀行が主導する制度的なステーブルコインを推進します。

本レポートでは、デジタル通貨時代の中核通貨手段である中央銀行デジタル通貨(CBDC)、商業銀行によるステーブルコインの発行、ノンバンクによるステーブルコインの発行を、それぞれの構造的役割と相互共栄の可能性という観点から分析する。また、韓国版の制度化戦略を提案する。伝統的な通貨システムの二重構造(中央銀行通貨+商業銀行通貨)はデジタル時代も継続し、その上にノンバンクの新たな通貨発行構造が加わることで、デジタル通貨システムは「3軸」モデルへと進化する。

発行体、技術インフラ、政策受容性、規制の実現可能性といった点で、様々な種類の通貨の間に本質的な違いがあるため、単一の秩序に統合するのではなく、機能分化と並列構造を持つ共存政策を設計する必要がある。本報告書では、国際的な清算と通貨主権の保護のための中核的な手段としてのCBDCの役割、伝統的な金融のためのデジタルツールとしての銀行ステーブルコインの機能、リテール経済とWeb3エコシステムのための革新的なツールとしてのノンバンクステーブルコインの地位に特に重点を置きながら、様々なデジタル通貨が担うことのできる公共的機能と技術的限界について、世界的な実験事例を通じて検証する。

韓国の政策環境において、通貨主権、為替管理、金融の安定に高い優先順位が与えられていることを踏まえ、報告書は、銀行主導の安定コインを中核として育成し、ノンバンクの安定コインを規制のサンドボックスの枠組み内での限定的な実験に制限するという現実的な戦略を提案している。加えて、報告書はまた、伝統的な金融システムと民間のイノベーションの架け橋となる、公的チェーンと民間インフラ間の技術的中立性と相互運用性を確保できるハイブリッド・アーキテクチャを提案しています。

韓国が利用可能なデジタル通貨制度化の道筋と技術インフラ戦略を分析することで、本報告書は国家通貨システムの持続可能性を確保しつつ、グローバルな政策秩序に合致する政策の方向性を提案している。

本報告書の目的は、不換紙幣をアンカーとしたデジタル資産の世界的な発行・流通形態を分析し、以下のような一連の制度を提案することである。本レポートの目的は、不換紙幣をアンカーとするデジタル資産の世界的な流通・発行形態を分析し、韓国の政策立案者や産業界に適用可能な一連の制度的方向性を提案することである。他の規制管轄区域の読者については、現地の政策文脈で本レポートを参照してください。

本レポートは、今日しばしば混同される2つの概念、中央銀行デジタル通貨(CBDC)とステーブルコインを明確にすることから始めます。どちらも不換紙幣と1対1でリンクしていると主張しているが、その定義と用途には根本的な違いがある。これを踏まえ、本レポートではさらに、CBDC、銀行発行のステーブルコイン、銀行発行ではないステーブルコインが、デジタル通貨の3本柱を持つオンチェーン環境において、どのようにお互いを補完し、共存できるかを探っています。

注:本レポートにおける「ステーブルコイン」とは、不換紙幣と1対1で完全に担保されたステーブルコインのみを指す。過剰担保型、アルゴリズム型、収益型など、その他の形態のステーブルコインは本レポートに含まれていません。

1.1.left;">現代の通貨制度は長い間、中央銀行が発行する貨幣(現金や準備金など)と商業銀行が作り出す貨幣(預金や貸付金など)からなる「二重構造」に依存してきた。この構造は、制度的な信頼と市場の拡張性のバランスがとれている。デジタル金融の時代においても、この構造は続いており、銀行が発行するステーブルコインを用いた中央銀行デジタル通貨(CBDC)がその代表である。デジタル化が深まるにつれ、主にフィンテックや暗号通貨企業によって発行されるノンバンクのステーブルコインが通貨システムの第三の柱として台頭し、デジタル通貨の状況をさらに再構築している。

CBDC: 中央銀行が発行するデジタル通貨。およびインフラのアップグレードを実現するための重要なツールである。

銀行安定コイン:銀行が顧客預金や国庫債券、現金などを担保に発行するデジタル通貨。預金トークンは、預金をチェーン上に1対1でアップロードする形式であり、法的確実性が高く、規制との関連性が高い。また、複数の銀行が手を組むステーブルコイン・プロジェクトなどのモデルも含め、預金以外の資産(現金、国債など)を担保に発行することもできる。

銀行以外のステーブルコイン:通常、フィンテックや暗号通貨企業など銀行システム外の事業体によって発行され、パブリックチェーン上で流通するデジタル通貨。ハイブリッド・モデルもまた、預金のファンダメンタルズとシステムの受け入れを保証する試みで、信託、カストディアン、委任銀行との提携を通じて近年登場している。

BCG(2025年)はその報告書の中で、デジタル通貨を発行機関と原資産の違いに基づいて、CBDC、デポジットトークン、ステーブルコインの3つに分類しています。このうちCBDCは中央銀行が発行し、基軸通貨として公的信用と最終清算の機能を担う。デポジットトークンは商業銀行が預金をトークン化してチェーン上にアップロードする形態で、伝統的な金融システムとの互換性が高い。一方、ステーブルコインは民間機関によって発行され、不換紙幣や国庫債券などの現物資産を担保とするデジタル資産であり、主に分散型テクノロジーのエコシステムで流通・決済される。

しかしながら、この分類は必ずしも各国の規制体制によって採用されているわけではありません。例えば日本では、「デポジットトークンかステーブルコインか」といった技術的な区別よりも、「発行者が銀行かどうか」に重点を置いた規制設計となっている。日本政府は2023年の資金決済法改正でステーブルコインの発行を明確に認めたが、対象となる発行者は銀行、送金業者、信託会社に限定され、担保資産は当初、銀行預金に限られていた。預金トークンがステーブルコインと共存する可能性も検討されており、その場合、担保の最大50%は日本国債となる。しかし、発行権限の制限という点では、日本の制度的枠組みは依然として明らかに銀行中心のモデルを支持しており、BCGのテクノロジー型アプローチとは方向性が異なる。

これとは対照的に、米国ではノンバンクの米ドル安定コインが強い市場需要を背景に世界市場を席巻しているため、米国における安定コインの分類は民間団体中心の方が現実に即している。これに対して、韓国や日本のように、まだデジタルトークン制度が整備されていない国では、制度設計の初期段階から、発行構造の信頼性や金融政策との協調を中核的な基準とするモデルの方が理にかなっているかもしれない。これは単に技術の種類の比較ではなく、政策の価値判断の違いを反映している。

これを踏まえ、本報告書では、政策の受容性、発行構造の信頼メカニズム、金融政策の適合性という基準を用いて、デジタル通貨をCBDC、銀行ステーブルコイン、ノンバンクステーブルコインの3つの大きなカテゴリーに再定義することを提案する。

表1:CBDCとステーブルコインの違い

CBDCとステーブルコインは、単に技術的な実装の違いだけではなく、経済システムにおける役割、金融政策実施の可能性、金融の安定性、ガバナンスの責任がより重要です。経済システムにおける役割、金融政策実施の可能性、金融の安定性、ガバナンスの責任はより重要である。実施の可能性、金融の安定性、ガバナンスの責任範囲は根本的に異なるため、2つのデジタル通貨は代替物ではなく補完物として理解されるべきである。

しかし、すでにこの構造的枠組みを再設計しようとしている国もある。例えば、中国のデジタル人民元(e-CNY)は金融政策の実施ツールとして機能し、インドのデジタル・ルピーはキャッシュレス経済への移行を目指しており、英国のプロジェクト・ロザリンドは一般大衆にリーチするリテールCBDCの実験を行っています。

韓国銀行も同様に、一般大衆にリーチするリテールCBDCの実験を行っています。

韓国銀行もまた、CBDCと個人預金のデジタル・ボーダーを実験している。韓国銀行が最近実施したProject Hangangは、中央銀行が機関向けに発行するCBDCと、商業銀行が顧客預金を1:1で変換して生成する預金トークンとの連携メカニズムを検証することを目的としている。CBDC発行実験の一環として、このプロジェクトは商業銀行の預金をデジタル管理することを目的としており、韓国政府が預金のデジタル化をCBDCシステムに統合し、別の民間デジタル通貨を制度化することを避けようとしていると解釈できます。

一方、2025年4月、韓国の主要商業銀行(KB、新韓、ウリ、農協、企業銀行、スヒョプ)と韓国金融清算院は、連合ウォン安定コインの発行のための合弁会社の設立を進めている。これは、預金トークンとは異なる路線の民間デジタル通貨実験であり、預金トークンと銀行が発行するステーブルコインの境界線が、将来の制度化の議論においてより重要になる可能性を示唆している。

米国、欧州、日本などの主要国や、国際決済銀行(BIS)や国際通貨基金(IMF)などの国際機関は、ハイブリッド構造のグローバル化に焦点を当ててきました。二重通貨構造のデジタル・レガシーに注目している。特に最近では、バンク・オブ・ニューヨーク・メロン、バンク・オブ・アメリカ、シティバンクなどの米国の大手銀行が、中央銀行の介入なしにリアルタイムの銀行間決済と担保清算をサポートできる新しいタイプのインフラを提案するホールセール・ステーブルコイン・プロジェクトを共同で研究している。

BCG(2025年)の報告書によると、民間主導のホールセール・デジタル決済インフラは、ステーブルコインが規制要件を満たす場合、特にCBDCの立ち上げが短期的に困難な国において、代替的な役割を果たす可能性がある。これは、JPモルガンの「キネクシーズ」、シティバンクのRLN、パルティオール、およびその他の民間インフラが、CBDCがない中で高い信頼性のデジタル決済を実現している事例が証明しています。

銀行や金融機関が発行するホールセールステーブルコインが、効率的な決済システムを構築するために必要なすべてであるという考え方が受け入れられつつある中で、ホールセール決済におけるCBDCの役割や相互決済の必要性について疑問が呈され始めています。ホールセール決済におけるCBDCの役割と金融機関間決済の必要性について疑問が呈され始めている。

「CBDCはまだ必要なのか?

この質問に対する筆者の答えは「イエス」である。民間モデルの限界は、技術的な完成度や商業的な再カバレッジだけにとどまらず、金融政策、法的地位、国際清算における中立性の保証といった公的機能を果たす能力にも根本的な制約があります。

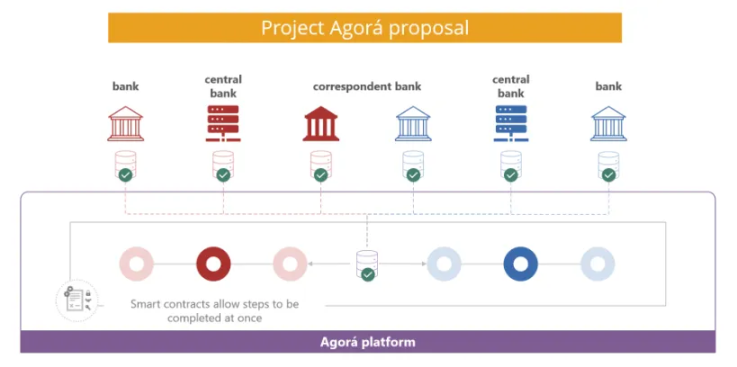

このことを体系的に政策的に検証した代表的な例が、BIS、欧州中央銀行(ECB)、シンガポール金融管理庁(MAS)、国際通貨基金(IMF)、7つの中央銀行と多くの国際商業銀行が共同で進めている「アゴラ・プロジェクト(2024年)」である。このプロジェクトは、国境を越えたホールセール決済システムにおいてCBDCとデポジット・トークンの構造を並行して使用する実験である。その目的は、各国の通貨制度の独立性と規制を守る設計原則を模索しながら、公的通貨(CBDC)と民間通貨(デポジット・トークン)の相互運用性を向上させることである。

この実験を通じて、BISは以下の政策的洞察を暗黙のうちに明らかにしています:

法的な確定性の違い:CBDCは中央銀行の負債であるため、当然ながら決済において法的な確定性があります。一方、預金トークンは基本的に商業銀行に対する債権であり、国境を越えた取引では法的不確実性にさらされる可能性があり、決済リスクにつながります。

ガバナンスの非対称性:CBDCは公的で透明性の高いルールと規制の下で運営されていますが、私的トークンは発行体によって技術的なアーキテクチャやガバナンスモデルに大きな違いがあり、これが多通貨・多国間決済ネットワークにおけるシステミックリスクとなります。これは、多通貨、多角的な決済ネットワークにおいてシステミック・リスクをもたらします。

Monetary Sovereignty and Jurisdictional Restriction Mechanism: 各国通貨の主権を守るため、Agoráプロジェクトは管轄分離の原則を採用し、預金トークンの使用を国内金融システムに制限し、国境を越えた直接流通を認めないことで、民間通貨の無秩序な拡散が各国の金融政策に与える影響を回避します。こうすることで、民間通貨の無秩序な拡散が国の金融政策に与える影響を回避している。

規制の相乗効果と政策の連携:BISのプロジェクトは、マネーロンダリング防止、外国為替管理、資本移動、その他の政策ツールをデジタル決済ネットワークにどのように組み込むかに焦点を当てています。CBDCは公的資産として、制度的な連携と規制の統合という点で、私的なトークン・ソリューションよりもはるかに優れています。

表2:Project Agoráが提案するCBDCの必要性

図1:アゴラ計画が提案するCBDの必要性

結局のところ、プロジェクトAgoráの意義は、CBDCが国際的なデジタル決済システムにおける公共の信頼と規制の調和に責任を持ち、Depository Tokenが企業間のアジャイル取引インターフェースに責任を持つという二重構造の設計にあります。

この構造は、通貨主権が微妙な問題である韓国にとって特に重要である。韓国銀行はまた、預金トークンに基づくデジタル清算の実験を行うプロジェクトAgoráにも参加している。5月27日に開催された第8回ブロックチェーン・リーダーズ・クラブで、韓国銀行のイ・ジャンヨル副総裁は「通貨主権の保護がプロジェクトAgoráの中心であり、韓国のデポジット・トークンは他国で直接使用されないように設計されている」と強調し、韓国が単に技術を輸入しているのではなく、デジタル清算の構造において自国通貨の主権を保護するという原則の重要性を明確に認識していることを示した。

アゴラ・プロジェクトが国際的な清算手段としてのCBDCの必要性と預金トークンとの共存構造を示したのであれば、BISが2025年にオーストラリア準備銀行(RBA)と共同で実施したパイン・プロジェクトは、中央銀行がCBDCを金融政策の実施と流動性供給の手段として利用できることを示しています。金融政策の実施手段や流動性供給機能をデジタル化するためだ。

プロジェクト・パインは、中央銀行がデジタル国債を担保としたスマートコントラクトを通じて、条件付き流動性供給を自動化する仕組みを考案しました。この実験は、単なるデジタル送金を超えて、中央銀行がマネーサプライを直接調整し、リアルタイムで流動性を注入またはリサイクルし、これらの機能をオンチェーンで自動化できることを実証しています。

これは、ベンチマーク金利の調整といった間接的な政策シグナリングの手法を超え、スマートコントラクトを通じて中央銀行の政策実行を可能にすることで、金融システムのガバナンスを「コード化」する新たな可能性を示唆している。言い換えれば、CBDCは決済ツールであるだけでなく、中央銀行が金融政策を正確かつ透明性をもってデジタル化するための制度的インフラでもある。

CBDCとステーブルコインの並列構造を新しいパラダイムとして考える必要があります。CBDCは単なる「パブリック・ステーブルコイン」ではなく、デジタル金融時代の政策執行、清算インフラ、システム的信頼構築の中核的な柱と見なされるべきであり、プライベート・ステーブルコインは一般ユーザーのニーズに応える柔軟で高速な金融資産と見なされるべきです。

問題は「なぜ両方が必要なのか」ではない。私たちはすでに中央銀行貨幣と商業銀行貨幣の二重構造の下で運営されており、デジタル資産の時代になっても、この構造は技術の変化だけで継承されるため、CBDCと民間ステーブルコインの並列構造がデジタル時代の新しい金融政策秩序になると予想しています。

CBDCと民間ステーブルコインの並列構造が政策秩序として確立されれば、以下の議論をさらに洗練させることができます。民間ステーブルコインの内部構造に関しては、銀行ステーブルコインとノンバンクステーブルコインを並行して発展させるべきか、それともどちらか一方だけを選んで制度化すべきか、という重要な論点が浮上している。

この2つのタイプは、どちらも不換紙幣に1:1で固定された構造を持ちながら、発行主体、政策的受容、技術的実装、利用シナリオ、プライベート・ステーブルコインという点ではあまり知られていません。使用シナリオには明確な違いがある。銀行ステーブルコインは、規制された金融機関が預金や国庫債券に基づいて発行するデジタル通貨であり、パブリックチェーンの利用はより限定的である。対照的に、ノンバンクのステーブルコインは主にパブリックチェーン上で流通し、そのほとんどがWeb3プロジェクト、グローバルなフィンテック、暗号通貨企業によって発行されています。

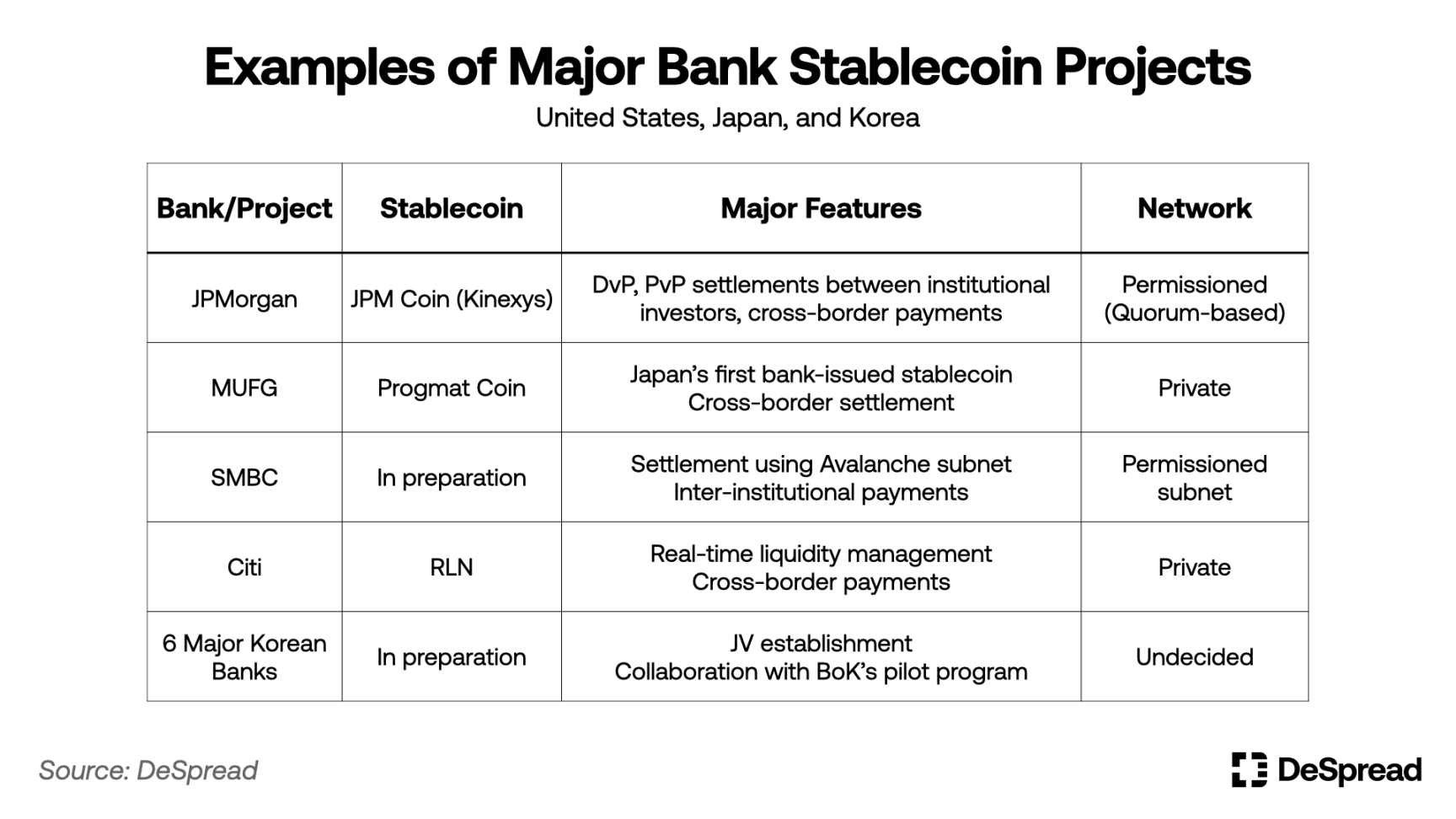

銀行ステーブルコインは、伝統的なシステム内の金融システムにおける預金の役割をオンチェーンで再現します。JPモルガンのJPMコイン、日本のMUFGのプログマットコイン、日本の三井住友銀行の円ステーブルコイン、シティバンクのRLNはすべて銀行口座ベースのステーブルコインで、AML、KYC、預金者保護、金融の健全性といった規制の枠組みの中で運営されています。

これらのステーブルコインは、機関投資家間のDvPおよびFvP決済、取引資金の清算、ポートフォリオ管理などのシナリオで使用されます。参加者の管理、中央銀行の準備金との連携の可能性などの特徴を備えています。

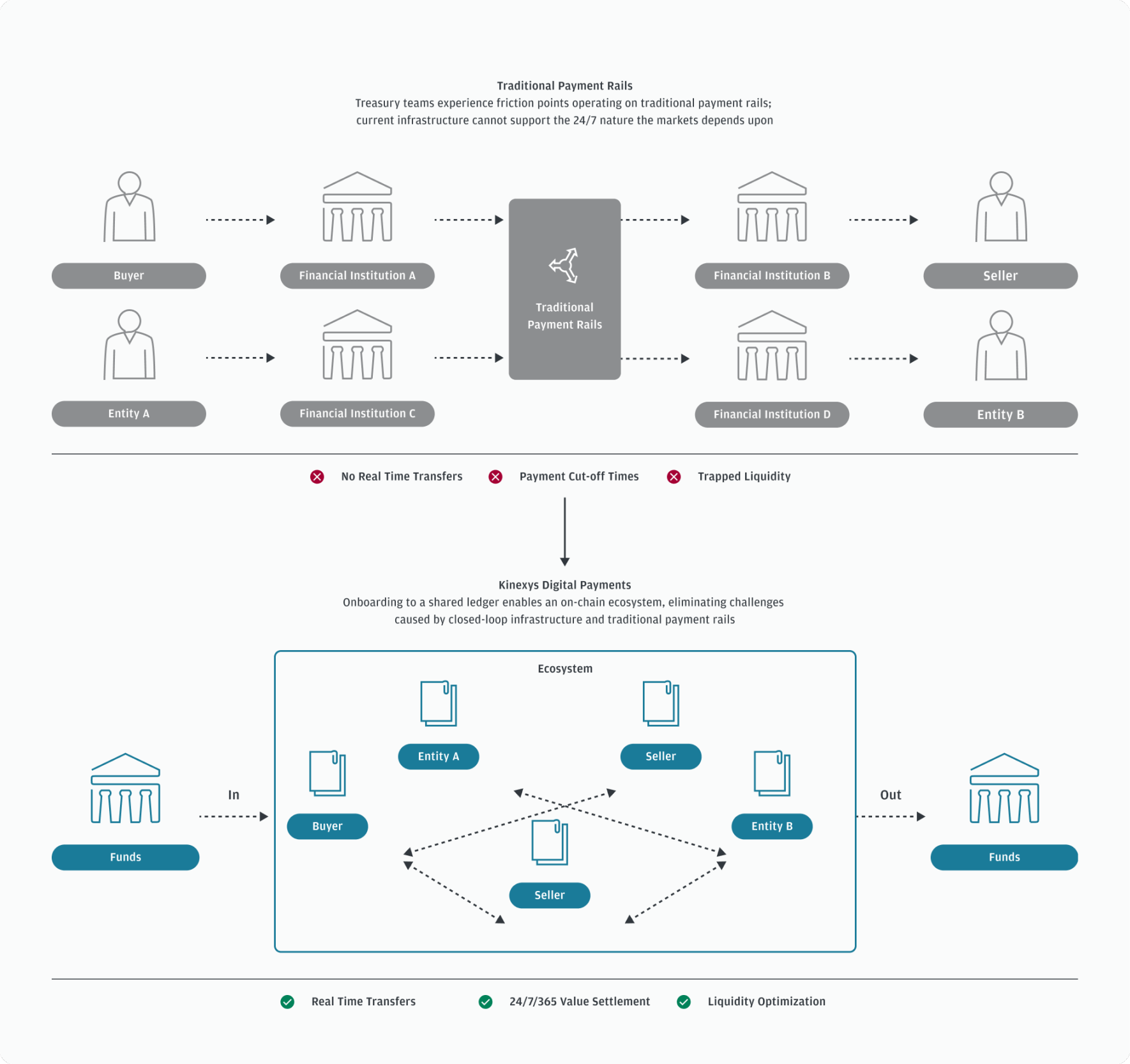

特に、JPモルガンのKinexysとシティバンクのRLNのケースは、Permissionedネットワーク上で運営されており、身元、取引の目的、資金の出所を事前に確認した組織間でのみ取引が可能であるため、法的責任の構造と規制当局の対応が非常に明確である。したがって、法的責任の構造と規制当局の対応は非常に明確である。さらに、これらのネットワークは、集中ノード構造と銀行間コンセンサスプロトコルを通じて、預金ベースのステーブルコインのリアルタイムの決済と清算を可能にするように設計されており、パブリックチェーンのボラティリティや規制リスクから解放されたオンチェーンの金融活動を可能にします。

図2:JPモルガン・キネクシスの構造

米国、日本、韓国などの主要国の商業銀行は、預金ベースの安定化コインを実際に発行しているか、導入を進めています。預金ベースに加えて、国庫債券やマネー・マーケット・ファンドなどの現金同等物を担保にした銀行発行の安定コインも各国の動向で見られる。米国では、ZelleやThe Clearing Houseといった大手銀行のコンソーシアムが安定コインの共同発行を協議しており、商業銀行発行のRCS(Regulated Compliance Stablecoin)モデルの普及を予告している。日本の金融庁は、ステーブルコインの担保資産に占める国庫債券の割合を拡大することを検討しており、上限を50%までとすることを検討している。韓国では、KB Nationwide、Shinhan、Woori、Nonghyup、Enterprise Bank、Suhyupの大手銀行6行とKorea Financial Clearing Houseが共同でウォン・ステーブルコインを発行する法人を設立しており、これは韓国銀行のホールセールCBDC実験(Project Hangang)と並行して行われており、預金トークンとステーブルコインの共存を示唆している。

この傾向は、預金をチェーンに載せることが単なる技術的実験ではなく、システム内の金融決済や清算構造に実質的な自動化を導入していることを示唆している。同時に、主要な国々は、規制システムの中でステーブルコインの流動性供給機能を強化する方法として、銀行ステーブルコインに受け入れられる担保資産の種類を拡大し、現金同等物を含めるようになっている。

表3:主要銀行ステーブルコインのケース

ノンバンクステーブルコインは、以下のような新しいタイプの通貨ユーザーインターフェースです。は、技術革新とグローバルなスケーラビリティを可能にするために登場した、新しいタイプの通貨ユーザーインターフェースです。代表的なものとして、CircleのUSDC、PayPalのPYUSD、StraitsXのXSGDなどがあります。これらのステーブルコインは、eコマース決済、DeFi、DAOリワード、ゲームプロップス取引、P2P送金などのマイクロペイメントやプログラマブルファイナンス環境で広く使用されています。これらの通貨はパブリックチェーン上で自由に取引され、従来の金融インフラ以外のユーザーにもアクセシビリティと流動性を提供している。特に、Web3とDeFiのエコシステムにおいて、標準通貨の役割を果たしています。

ノンバンクのステーブルコイン・エコシステム内にも分裂があります。既存の金融システムからの切り離しを前提に、パブリックチェーン上で破壊的イノベーションを追求する層と、規制を受け入れ、制度的システムに統合する層です。を目標としている。例えば、サークルのような発行体は、MiCAライセンスの準備や米国の規制当局と協力することで、伝統的な金融システムへの統合を積極的に模索している。一方、分散型コミュニティを一部中心とした実験的モデルも存在する。

このように、ノンバンクのステーブルコイン空間は、革新と制度化が共存する領域であり、今後どのように政策が設計され、市場が規制されるかは、この2つのバランスに大きく影響する。

技術的な観点から銀行とノンバンクのステーブルコインを比較するよりも、政治、政策、産業戦略の観点から両者を比較することがより重要です。産業戦略の視点。2つのモデルは制度的制約や適用シナリオが異なるため、機能分化を伴う共存の見通しが、政策コミュニティや市場で徐々に認知されつつある。

銀行のステーブルコインは、機関間決済、資産管理、ホールセール決済などに対応するため、法的確実性と規制順守に依存している。JPモルガンのキネクシスは4年以上運用されているが、シティのRLNとMUFGのプログマットコインは検証段階にある。

ノンバンクのステーブルコインは、マイクロペイメント、グローバル小売サービス、オンチェーンインセンティブ、分散型アプリ(dApps)に適しており、パブリックチェーンのエコシステムにおける事実上のユニバーサル通貨標準となっています。

ノンバンクのステーブルコインは、デジタル金融包摂とイノベーションを可能にする重要な存在です。本人確認、居住情報、信用履歴、最低預金基準額が必要な銀行ステーブルコインに比べ、パブリックチェーンステーブルコインはデジタルウォレットだけで利用できるため、「銀行口座を持たない」人々にとって非常に魅力的です。このように、Unbanked Stablecoinは、伝統的な金融システムの外で唯一のスケーラブルな金融アクセスを提供し、金融包摂の構築とテクノロジーの民主化への重要な架け橋となっている。

銀行化されたステーブルコインがパブリックチェーン上で発行されない理由は、銀行化されていないステーブルコインをパブリックチェーン上で運用することから排除しようとする規制当局の制度的動機の反映です。規制当局にとって、追跡不可能性、匿名性、資金へのアクセスを制御する能力の欠如(オフランプ)は、中核的なコンプライアンス・リスクをもたらす要因である。結局のところ、制度的に受け入れられるデジタル通貨は、ある程度プログラム可能なコントロール機能と輸出規制機能を備えていなければならない。検閲への抵抗のようなパブリックチェーン最大主義の論理は、金融規制秩序の現実と衝突するに違いない。

それでも、ノンバンクのステーブルコイン市場は、破壊的イノベーションを追求する技術的アクターと、規制を受け入れることで安定性を確保しようとする企業アクターが混在して構成されており、フィンテック業界の段階的な制度化と実験的進化が並行して進んでいることを示唆している。

最近、米上院で手続き上の採決を通過したGENIUS法は、この流れを制度化しようとする米政府の試みの一部である。GENIUS法は、一定の条件下でノンバンクのステーブルコインの発行を認めており、制度化された枠組みの中で革新的な企業の市場参入の可能性について議論する余地を残している。サークルもまた、MiCAライセンス・プロセスと米国SEC規制の受け入れを通じて規制フレンドリーなモデルへの移行を試みており、日本のJPYCはMUFGと共同でプリペイドから電子決済手段への転換プロセスを進めている。これらはすべて、非金融機関も徐々に制度化の軌道に乗る可能性があることを示している。

AML、KYC、地域制限、取引条件などの機能を実装するためにスマートコントラクトプログラミングを使用する非銀行安定コインは、パブリックチェーンの開放性と制度システムの要件を調和させる可能性を秘めている。しかし、スマート・コントラクトの技術的な複雑さや、パブリック・チェーンに対する規制当局の懸念は、依然として対処すべき課題である。こうした中、「誰でもアクセス可能でコンプライアンスに準拠」することを目指すパブリックチェーンのステーブルコインも注目を集めている。

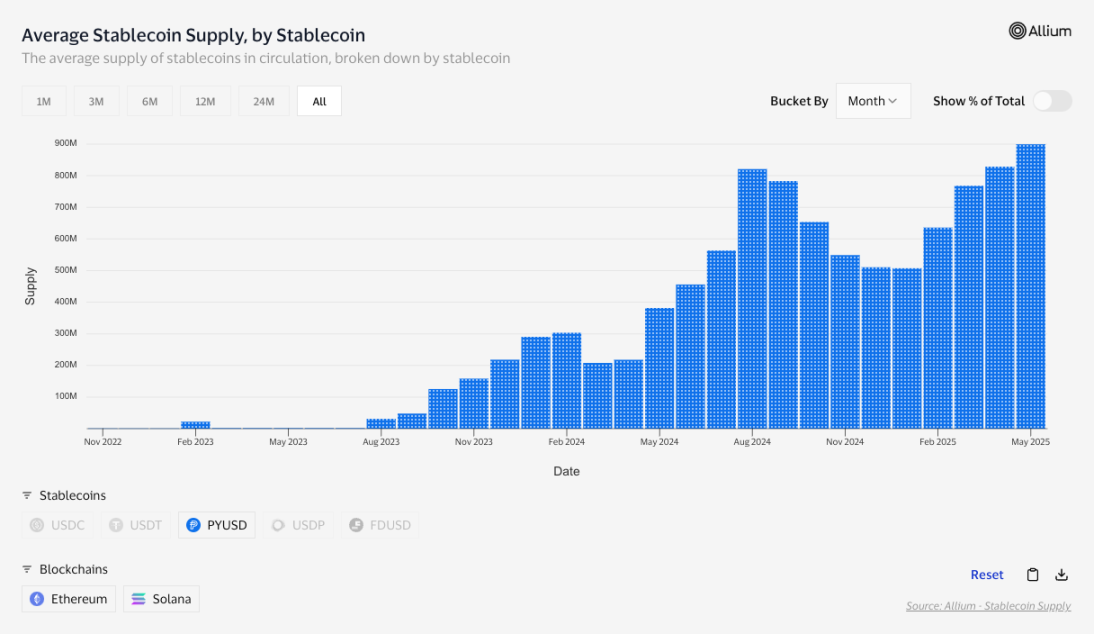

PayPalとPaxosのPYUSDは、これを実現できる一例です。 PYUSDはイーサリアムやソラナなどのパブリックチェーン上で流通し、Paxosの1:1担保準備金管理とPayPalのKYCと取引監視により、規制遵守とオープン性の両方を実現しています。規制遵守とオープン性2024年以来、PYUSDはDeFiと小売経済における影響力を拡大することで、規制フレンドリーなステーブルコインの可能性を実証してきました。

図3:PYUSDの供給

2025年5月に国会で行われた政策セミナーで、韓国消費者金融公社の尹旻燮(ユン・ミンソプ)長官は、フィンテックやIT企業など複数のプレイヤーの参加を通じて通貨を安定させることの重要性を強調した。安定コインの革新性は、フィンテックやIT企業など複数のアクターが参加することで実現できる」とし、マルチレベルの制度化戦略を提案した。この傾向は、カカオペイなど韓国のフィンテック企業がブロックチェーンベースの決済手段を模索していることや、金融委員会がステーブルコイン規制の議論を進めていることでも確認できる。

このシナリオで究極的に重要なのは、銀行口座を持たない安定コインは制度システムと対立したり代替したりするのではなく、むしろ既存の金融システムがまだ対応していない部分を補い、共存の可能性を示すということだ。特に、Unbankedの包含、パブリックチェーンをベースとしたWeb3エコシステムでの実用化、そして高速かつ低コストのグローバル決済手段は、銀行型ステーブルコインだけでは実現できない。このように、両者は最適な役割で機能を分化させた結果であり、競争関係にあるのではなく、バランスの取れた協調構造を形成している。

現在の「機能的共存」が続く可能性についても悲観論がある。結局のところ、当初はニッチ市場でイノベーションの火付け役となった技術の多くは、進化するにつれて伝統的な産業に徐々に統合され、共用していく傾向がある。そして伝統的な企業は、実際にステーブルコイン市場を真剣に捉え始めており、決して傍観することはないだろう。

米国の大手銀行は、Zelleとクリアリングハウスによる安定コインの共同提供に向けた予備的な協議を開始した。これは、ジーニアス法成立の可能性と連動して、独自のステーブルコインを発行することで、FX手数料、リテール決済手数料、ユーザーウォレットの優位性喪失による潜在的な損失を先取りする戦略です。

このシナリオでは、ノンバンクのステーブルコインが技術的優位性やユーザー拡散を達成したとしても、最終的には銀行が支配するインフラに吸収されたり、疎外されたりするリスクがあるかもしれません。特に、銀行は中央銀行の準備金をステーブルコインの担保資産として利用できるため、一般的な担保に基づくステーブルコインと比べ、信頼性や効率性の面で競争優位に立つ可能性が高い。とはいえ、パブリックチェーンベースのステーブルコインは、制度化されたネットワークと担保能力という点で構造的に不利な状況に直面するリスクがある。

Visa、Stripe、BlackRockは、ステーブルコインを直接発行していないものの、USDCを決済ネットワークに統合するか、独自のトークン化されたファンド(BUIDLなど)を通じて、既存の金融インフラにステーブルコイン市場の技術と機能を吸収している。デジタル通貨のイノベーションは、制度システムに適合する形に再定義される。これは、伝統的な金融の安定性と信頼性を維持しながら、ステーブルコインの可能性を活用するための戦略である。

上記の傾向は、StraitsXのXSGDのケースでも明らかだ。シンガポールドルベースのステーブルコインXSGDは、ノンバンクの金融機関によって発行されていますが、DBS銀行とスタンダード・チャータード銀行内の預金保証1:1担保に基づいており、アバランチ・サブネットのクローズド・ネットワーク・インフラ上に実装されています。

サブネット:規制コンプライアンスを満たすように設計された、オープン性、コンセンサスメカニズム、プライバシーレベルなどを完全にカスタマイズできるエンタープライズグレードのネットワークアーキテクチャ。

特に、XSGDがアバランチのCチェーンを経由してパブリックチェーンに参入し、さまざまなネットワークを流通することは、シンガポールのオープンな政策環境の恩恵を受けた特別なケースです。保守的な規制がある国では、同じ構造を適用することは難しく、発行構造だけでなく、流通チャネルとしてもパブリックチェーンに参入できない可能性が高く、規制された許可制の構造に制限されることが予想される。結局のところ、XSGDは制度システムとテクノロジーの妥協のバランスを示す象徴的な事例ではあるが、商業銀行モデルの優位性は、現実的な制約のため、より保守的な国ではかえって定着する可能性が高い。

JPモルガン・チェースはKinexysによって、資産管理と決済が最終的に銀行が管理するデジタル金融ネットワーク内に収束するケースを明確に示しました。BCGの分析も、パブリックチェーンを基盤とするステーブルコインには規制を難しくする構造的制約があり、金融機関を基盤とするモデルのみが長期的にシステム内で生き残ることができることを示唆しています。金融機関ベースのモデルだけが、長期的に制度システムの中で生き残ることができる。

欧州のMiCAは、形式上はすべての発行体に開かれているが、実際には、自己資本要件、担保管理、発行制限のために、金融機関以外がシステムに参入することは難しい構造になっている。2025年5月現在、電子マネートークンとして正式に登録されているケースは、サークルが準備しているライセンスを除けば多くはない。

日本では、2023年に改正された決済サービス法により、電子決済手段型ステーブルコインの発行は銀行、信託会社、送金業者に制限されており、パブリックチェーン型トークンは一部の取引所でしか流通できず、公的な決済手段としては認められていない。

楽観論で言及された「プログラム可能な規制遵守型安定コイン」モデルは、システム内の受容性を高めるように見えるかもしれないが、その現実的な実現には、国際的な規制の調和、スマートコントラクトの法的受容、リスクと責任の帰属といった複雑なシステム上の問題の解決が必要になる。特に、そのような設計が可能になったとしても、規制当局は依然として、発行主体の信頼性、資本力、管理可能性を中核的な基準として重視する可能性が高い。

結局のところ、規制当局が容認するノンバンクのステーブルコインは、「銀行のように運営される私企業」に集約される可能性が高く、その場合、パブリックチェーンが本来提供する分散化、包括性、検閲耐性といった革新性は希薄になるに違いない。言い換えれば、長期的には機能的共存が保証されるという楽観論は楽観的すぎるかもしれず、デジタル通貨インフラは最終的に、規模、信頼、制度的保証の能力を持つ主体を中心とした再統合に帰結するかもしれない。

韓国は、通貨主権、外国為替管理、金融規制などの政策の優先順位が重要な国である。管理、金融規制などの政策の優先順位が強い。中央銀行中心の金利ベースの金融政策は、常に民間流動性を効果的にコントロールするための中心的なメカニズムとして機能しており、韓国銀行は政策金利を通じた予見可能性と通貨安定性を重視してきた。このような構造の下で、新たな形態のデジタル流動性の出現に伴い、金融政策の伝達メカニズムや既存の流動性管理システムに問題が生じるのではないかという懸念が絶えず提起されてきた。

例えば、ノンバンクが国庫債券を担保に発行するステーブルコインは、中央銀行が発行するベースマネー(M0)に基づくものではないものの、連鎖的に通貨機能を発揮することで、民間部門において貨幣創造効果を発揮する可能性がある。制度システムの外で流通するこれらのデジタル現金等価物が、マネーサプライ指標(M1、M2など)で捕捉されなかったり、金利伝達経路に影響を与えたりする場合、政策当局はこれらを「影の流動性」とみなす可能性がある。

この政策リスクに関する懸念は国際的にも再発しており、FSB(2023年)は、安定コインの無秩序な普及が金融の安定を脅かす可能性を指摘し、特に国境を越えた流動性移転、AML/CFTの回避、金融政策の非効率性を主なリスクとして挙げている20。一部の新興国では、安定コインはインフォーマルなドル化を引き起こし、銀行預金の流出により金融政策の有効性を低下させる可能性がある。

米国は、ジーニアス法を通じた現実的な制度化戦略で対応した。同法は民間のステーブルコイン発行を認めているが、高い信用担保要件、連邦政府の登録義務、資格制限を通じて条件付きのライセンス構造を課している。これはFSB-BISの警告を無視するための戦略的対応ではなく、むしろ規制の枠組みにリスクを吸収し、コントロールするための戦略的対応である。

韓国銀行もこのような政策リスクについて明確な立場をとっている。李昌永総裁は2025年5月29日の記者会見で、「安定コインは民間発行通貨の代替であり、金融政策の有効性を損なう可能性がある」と言及し、ウォンをベースとした安定コインが資本流出、決済システムの信頼低下、金融規制の回避につながる懸念があるとの立場を表明した。彼は、「まずは規制可能な銀行部門から始めるべきだ」と明確に強調した。

しかしながら、全面的な禁止ではなく、韓国銀行は制御可能なリスク条件の下で、制度化の方向性を管理・検討している。実際、韓国銀行はCBDCに加えて、商業銀行が発行するデポジットトークンベースの決済実験(Project Hangang)を推進し、民間主導のデジタル流動性実験を条件付きで受け入れている。

まとめると、安定型コインが新たな金融政策変数としての役割を果たす可能性と、それに対する国際機関や韓国当局の警戒感は、技術的な可能性そのものというよりも、むしろ、どのような条件のもとでどのように金融システムの中に受け入れられるかという問題なのである。したがって、韓国版ステーブルコイン戦略は、無条件にオープンであったり、技術中心の設計であったりすべきではなく、政策的・技術的な前提条件を並行して設計し、制度システムによる受け入れを前提とするような構造であるべきである。

財務省債を担保とする安定コインの発行国庫債券のような現金等価物を担保として発行されるステーブルコインは、表面的には安全資産に基づくデジタル通貨のように見えるかもしれないが、金融政策の観点からは、中央銀行が直接管理できない民間のコイン発行機構として機能する可能性がある。これは単なる決済手段を超え、ベースマネー(M0)経路を迂回し、ブロードマネー(M2)に近い流動性を生み出す効果があるかもしれない。

韓国銀行は通常、基準金利を調整することで商業銀行の預金金利と信用供給を指示し、これは間接的にブロードマネー(M2)の構造に影響を与える。しかし、現金と等価な担保付きステーブルコインは、このような金融政策伝達経路を通らない可能性があり、銀行以外の主体がデジタル資産を通じて民間経済に直接流動性を供給するメカニズムを生み出す。特に、このプロセスでは、資本規制、流動性比率、預金準備といった伝統的な金融管理ツールの対象とはならず、中央銀行の観点から構造的な脅威となる。

より重要なのは、国庫債券は政府の財政政策を通じて発行済み流動性を流動化する手段であるはずだということだ。それを再び担保として使い、民間部門が別の種類の流動性(安定化マネー)を発行できるようにすることは、中央銀行が発行しないマネーの流通生成構造の形成を意味し、実際には「二重マネタイゼーション」構造の結果に近い。その結果、市場内流動性は金融当局の金利シグナルとは無関係に拡大し、基準金利の伝達力が弱まる可能性がある。

BISの分析(2025年)によると、安定コインへの資金流入は米国短期国債(3ヵ月物)の利回りを10日間で2~2.5ベーシスポイント低下させるのに対し、資金流出は6~8ベーシスポイント上昇させ、非対称的な効果を示していることが確認されている。このことは、短期資金調達市場において、ステーブルコインからの流動性の流入だけで、中央銀行の金利政策に先行して金利が形成され、ベンチマーク金利を中心とした金融政策が市場の期待に先制的な影響を与えることができない可能性があることを示唆している。

この構造は実質金利にも影響を与える可能性がある。安定マネーが生み出す流動性が金融システムの資産価格や短期金利に重大な影響を及ぼし始めると、基準金利調整政策の有効性が弱まり、中央銀行の金融政策が「金利決定要因の筆頭」ではなく、「市場の回答者」の役割に縮小するリスクがある。

しかし、すべての国債担保設定が直ちに無効となったり、金融政策に深刻な脅威をもたらすと結論づけることも難しい。実際、米財務省2025はこれを「既存通貨内の資産のデジタル変換」と解釈し、マネーサプライ全体には影響しないと主張している。財務省が担保となるステーブルコインは、その運用構造や政策環境によって異なる影響を及ぼす可能性があるため、一概に判断するのではなく、構造的な背景を踏まえた高度な評価が必要となる。

したがって、財務省証券担保の安定コインは、リスクと実用性を併せ持つ二重構造を持っている。政策が受け入れられるかどうかは、その構造が既存の通貨システムとどのように結びつくか、そして政策手段の予測可能性と信頼性を損なわないように設計できるかどうかにかかっている。

現金と等価な担保付きステーブルコインに対する各国の政策は、金融システムの構造、資本市場の深さ、金利伝達メカニズムの複雑さ、デジタル資産に対する規制の考え方などによって異なります。現在の相違点特に、米国、欧州、日本、韓国では、ステーブルコインの制度化と金融政策の対立に対するアプローチが異なっている。

図4:主要国の安定通貨政策の比較

米国:深い資本市場がある。:連邦準備制度、マネー・マーケット・ファンド、預金取扱機関などで構成される多層的な金利伝達構造を持つ深い資本市場と、財務省担保安定化コインは直ちに金融政策を脅かすものではないという一般的な信念。サークルのUSDC、ブラックロックのsBUIDL、オンドのトレジャリー・ファンド・ベーストークンはすべて、デジタル資産をマネーに接続することの重要性を示している。CircleのUSDC、BlackRockのsBUIDL、Ondoのトレジャリーベーストークンはいずれも、デジタル資産をマネーマーケット・ファンドに接続する流動的な運用構造を示しており、資産証券化および金融イノベーションのツールとみなされている。最近提案されたジーニアス法は、高額の信用担保要件や発行者登録要件などの制度的システムを含めることで、民間のステーブルコインを正式化するための立法的動きです。

欧州:欧州中央銀行(ECB)は、民間ステーブルコインに対してより保守的で制限的な態度を維持しています。 機関資本、償還請求、担保運用の透明性に関するMiCAの厳格な要件は、基本的に金融機関のみが発行できることを意味します。ECBは、民間のステーブルコインがデジタル・ユーロの競争手段となり、金融政策の転換点となる可能性を警戒しており、技術的な実験よりも制度の安定を優先したいと考えている。

日本:超低金利環境と銀行中心の信用創造構造により、金融政策の運用余地は限られている。その結果、日本はデジタル信用拡大の補助として民間安定コインを支持している。銀行発行モデルが最も活発に議論されており、国庫債券を準備金の一定割合で保有し、これを担保とする安定コイン構造も検討されている。プライベートチェーンをベースとした許可制の構造が好まれ、規制しやすい環境の構築に重点が置かれている。

韓国:韓国は、金利中心の金融政策と比較的浅い資本市場の特性から、国債を担保とするステーブルコインについて金融政策上の懸念が大きい国の一つです。韓国銀行は2023年以降、複数の報告書で「デジタル通貨の流入は、政策金利を通じた流動性規制の観点から金融政策の信頼性を損なう可能性がある」と述べている。李昌永総裁も2025年5月、「安定コインの民間発行は不換紙幣と同様の役割を果たす可能性があり、銀行以外の機関による発行は慎重に行われるべきだ」と述べている。ホールセールCBDCの実験が推進され、商業銀行が発行するデポジットトークンに基づく決済実験も同時に推進されている。

英国:2025年5月に発表されたコンサルテーション・ペーパーでは、ステーブルコインの担保資産は短期の国庫債券だけでなく、部分的に長期の債券ポジションを可能にするために使用できることが示された。これは、発行体に資産の構成についてより広い裁量を与えることで、市場の柔軟性と私的自治を認める制度的実験として注目されている。

香港:香港ドルの対米ドル・ペッグの構造を前提に、安定化した通貨の担保資産として米国債など米ドルベースの資産の使用を認めることは、単なる金融実験ではなく、むしろ政策目的に関連するものとして、国の外国為替構造の戦略的拡大につながるものである。政策目的との関連である。これは、香港ドル・米ドルのペッグを、安定コインを通じてデジタル流動性にまで拡大しようという中央当局の意図を反映した設計と見ることができる。

国のステーブルコイン政策は、リスク管理や金融政策の有効性維持にとどまらず、その国の資本市場の特性、外国為替戦略、グローバル金融センターとしての位置づけなど、マクロ経済の目的とも密接に関連している。英国と香港のケースは、この戦略的アプローチの重要性を示している。このことは、韓国の政策立案者が、安定通貨を「コントロールの対象」と考えるだけでなく、資本市場の深化、国際決済の効率化、ひいては為替戦略など韓国経済の長期的な成長ドライバーの強化のための「戦略的ツール」として、どのように活用できるかを多角的に検討すべきことを示唆している。そのためには、単なるリスク回避を超えた機会という視点が必要である。

3.3.2.left;">銀行が発行する預金ベースのステーブルコイン(預金トークン)は、政策上、最も信頼できるデジタル流動性構造の一つとみなされている。既に保有されている預金残高の発行に基づくこのモデルは、通貨供給量を増やしたり金利政策を歪めたりすることなくデジタル流動性を可能にし、制度システム内で高いレベルで受け入れられている。

しかし、預金ベースのステーブルコインは全くリスクがないわけではない。銀行の流動性リスク、自己資本比率の問題、預金保険による保護の範囲外での利用シナリオの拡大は、システム設計において考慮しなければならないすべての要因である。特に、大規模なオンチェーン流通が発生した場合、銀行の流動性構造や決済ネットワークの運営方法に影響を与える可能性があるため、並行してリスクベースドアプローチ(RBA)を実施する必要がある。

それにもかかわらず、政策が預金ベースのステーブルコインに対して比較的友好的なスタンスを維持してきた理由は以下の通りです:

預金者保護制度と結びつき、消費者保護に有利である。

預金準備制度と金利政策のコントロール内で管理可能。

商業銀行規制制度の下で、AML/CFT、FX規制の遵守を促進する。

財務省担保に基づくノンバンクの安定コインは、フィンテック・エコシステムのイノベーションを促進することができるという意見もあります。しかし、これは預金ベースの仕組みでもかなりの程度実現できる。例えば、グローバルなフィンテック企業が韓国ウォンのステーブルコインを必要とする場合、韓国の国内銀行がそれを預金ベースで発行し、APIとして提供することは十分に可能だろう。この場合、APIの提供には、ステーブルコインの発行、換金、取引履歴の照会、利用者のKYC状況の確認、保管状況の確認など、単純な送金を超えた様々な機能が含まれる可能性がある。フィンテック企業はこれらのAPIを利用して、決済・送金手段としてのステーブルコインを自社サービスに統合したり、ユーザーのウォレットと連動した自動清算システムを構築したりすることができる。

銀行規制システム内で運用されるこのアプローチは、預金者保護とAML/CFTの要件を満たすと同時に、フィンテック企業にとって柔軟で革新的なユーザーエクスペリエンス設計を可能にします。特に、銀行が発行主体である場合、リスクベースのアプローチで流動性を規制し、必要に応じて内部決済ネットワークに並行して接続するオンチェーン決済APIを通じて、安定性と拡張性の両方を追求することができる。

この観点から、デポジットベースのステーブルコインモデルは、通貨発行力や金融政策に影響を与えることなく、民間イノベーションの需要に応えることができ、システムの安定性と技術的拡張性のバランスを追求する現実的な選択肢として評価できる。

政策はパブリックチェーンをベースとしたノンバンクのステーブルコインに対して慎重な態度を維持している。特に韓国のように金融インフラが高度に発達し、銀行口座を持たない人口の割合が低い環境では、パブリックチェーンの技術だけで革新性や必要性を証明するのは難しいと言える。

JPモルガンとMIT DCI(2025年)は、既存のステーブルコインとERCの標準にはまだ技術的な限界があり、銀行の実際の決済要件を十分に満たしていないと指摘している。したがって、この報告書は、規制当局に配慮した機能を含む新しいトークン標準とスマートコントラクト設計ガイドラインを提案しており、これらの世界的な議論は、韓国がパブリックチェーンベースの決済トークンを導入するかどうかを検討する際の重要な参考資料となる。したがって、まず技術的・制度的に互換性のある銀行用ステーブルコインを実証的に示し、その後、世界的な標準策定の動向を見ながら、段階的にパブリックチェーンでの拡大の可能性を議論することで、政策の安定性と市場の革新性の追求のバランスをとることがより有益である。

さらに、Corda、Hyperledger、Quorumなどの従来の完全にクローズドなプライベートチェーンの利用は、結局のところ、クローズドにもオープンにもカスタマイズでき、プライベート環境間の相互運用性を可能にし、必要かつ意図されたパブリックチェーンへの接続を可能にする技術的アーキテクチャが存在するという事実を、もはや前提とすることはできません。つまり、柔軟な設計に基づくハイブリッド・インフラは、一方通行のクローズド・システムではなく、むしろ制度的なシステムが民間のイノベーションと共存するための基盤なのだ。

この文脈において、パブリックチェーンを基盤としたステーブルコインに関する実証的な政策議論を継続するには、パブリックチェーンを基盤としたステーブルコインが、特定のビジネスプロジェクト、流動性と決済のロードマップ、技術的な実施計画と連動して、流動性の創出と革新的な利用の両方を確かに保証することを前もって実証する必要がある。そうでなければ、UniswapにおけるJPYCのケースのように、限られた流動性プールが孤立する状況が繰り返される可能性があり、その結果、制度的なシステムが受け入れられる可能性が低くなります。

結局のところ、政策の説得力は「パブリックチェーンに乗らなければならないから」という単純なものではなく、むしろその仕組みが満たす実質的なニーズや、その仕組みが示す産業の可能性や波及効果にある。

銀行が発行する預金ベースのステーブルコインがシステム内のデジタル流動性の中心的な柱になるのであれば、そのようなステーブルコインを金融インフラ分野に導入すべき優先分野も明確です。金融インフラ分野に導入されるべき優先分野も明確である。これは単なる決済手段のデジタル化ではなく、複数機関の信託協調、国境を越えた資産移転、システム間の相互運用性の確保といった構造的なトピックに対処するための技術シフトであるべきだ。

特に国内の機関間取引や決済インフラは、中央集権的なシステムによってすでに高度に発達しているため、ブロックチェーン導入の必要性や有用性は限定的かもしれない。対照的に、国境を越えた資産や決済の流れ、あるいは省庁間の相互運用性を必要とする複雑な構造においては、ブロックチェーンは強力な効率化の実現手段となり得る。

デポジットベースのステーブルコインは、以下のような国境を越えた決済・決済インフラに優先的に導入される可能性があります:

外国為替決済: 銀行間FX取引において、安定コインは、遅延、高い仲介コスト、決済リスクを伴うレガシープロセスに取って代わることで、決済のスピード、自動化、確実性を高めることができます。スマートコントラクトをサポートするブロックチェーン上のPvP構造は、効率を大幅に改善することができます。

参考事例 - プロジェクト・ジュラ

の場合。概要:BISイノベーションセンター、フランス銀行、スイス中央銀行の共同プロジェクト。このプロジェクトでは、ホールセールCBDC(wCBDC)を使って、自動化されたPvPメカニズムを使い、許可されたブロックチェーン上でユーロ-スイスフランFX決済を行う実験を行っている。

進捗状況:2021年末までに成功裏に完了したこのプロジェクトは、中央銀行のRTGSシステムに依存することなく、合法的な最終決済を実現できることを実証した。

主な成果:スマートコントラクトを用いたリアルタイムのFX PvPの実現可能性を実証し、中央銀行は決済プロセッサーではなく、トリガーと保証の役割のみを果たす。

Implications for Korea: BOK-Wire+との統合は、韓国の文脈における最終性を確保するために非常に重要です。韓国銀行が直接RTGSシステムを運営しているため、ジュラの「トリガーの役割」よりも積極的で直接的な統合モデルが必要かもしれません。同様の仕組みは、wCBDCではなく、預金ベースのトークンを使って開発することもできるだろう。

貿易金融:許可された相互運用可能なブロックチェーンネットワークを通じて、韓国銀行と同様の技術標準を採用する海外の機関や企業との間で、電子信用状(e-LC)や電子請求書に基づく条件付支払プロセスを自動化することが可能です。機関や企業。strong>概要:シンガポール金融管理局(MAS)が主導する官民パートナーシップで、スマートコントラクトベースの条件付き支払いに預金ベースのトークンを使用することを実証しています。

Progress: 2024年時点で債券決済とファンド加入のオンチェーンパイロットを成功裏に完了。

Key Achievements: スマートコントラクトベースの条件付き支払いシステムのスケーラビリティと信頼性を検証。

Implications for Korea: 既存のデジタル貿易インフラ(KTNET、K-SURE、韓国輸出入銀行など)と統合することで、デポジットトークンを使ったB2B貿易の自動決済が可能になる。これは特に中小企業にとって有益であり、支払いの確実性を高め、文書化の負担を軽減します。strong>説明:技術の進歩にもかかわらず、Contour(Cordaを通じたeL/C)やTradeLens(IBM-Maerskを通じたデジタル船荷証券)のようなプラットフォームが、参加者の限られたネットワークや断片的な標準のために商業化できなかったのは、技術的な欠点の結果ではありません。

要点:重要なのは、技術だけでなくネットワークの採用です。韓国は、日本のようにデポジットトークンモデルを積極的にテストしている国々と連携してグローバル相互運用性フォーラムに参加するか、独自の共同プラットフォームの立ち上げを検討すべきである。

クロスボーダーRTGSの強化:BOK-Wire+のような国内RTGSシステムを完全に置き換えることなく、補完的な構造としてブロックチェーンベースの清算・流動性調整レイヤーを追加し、決済トークンとして安定コインを使用する。トークンとする。

参考事例 - プロジェクトAgorá

進捗状況:2024年に発表され、シティバンクやJPモルガン・チェースなど世界の9行が参加し、複数当事者によるFX決済のトライアルが行われた。

主な成果: コアRTGSシステムの完全性を維持しながら、ブロックチェーン上のスマートコントラクトによって清算、決済指示、流動性ネッティングを自動化できることを実証。

韓国への影響:究極の韓国ウォン決済は引き続きBOK-Wire+を介して行われるが、入金トークンを使用したオンチェーン指示処理と銀行間流動性ネッティングにより、国境を越えたフローの効率性と相互運用性が向上する。

商業銀行の預金に裏打ちされたステーブルコインは、資本市場の証券清算と資産管理インフラの合理化においても重要な役割を果たす可能性があります:

証券決済:韓国の現在のT+2証券決済サイクルは、デポジット・バーサス・ペイメント(DvP)構造で、デポジットベースの安定コインを使用してT+0にアップグレードすることができる。+DLTベースのリアルタイム決済システムの段階的な導入は、韓国証券保管振替機構(KSD)や韓国取引所(KRX)などの中央集権的インフラとの統合を通じて実現可能であり、市場慣行や流動性管理の枠組みの改革を伴う。strong>概要:DTCC(Depository Trust Clearing Corporation)が開発中のIonプロジェクトは、T+0/T+1決済をサポートするよう設計された、DLTベースの寛容な中央清算システムです。 スマートNAVは、ファンドの純資産価値(NAV)のリアルタイムのオンチェーン配信を可能にし、資産管理と証券清算を自動化するよう設計されています。スマートNAVはファンドの純資産価値(NAV)をリアルタイムでオンチェーン配信することを可能にし、資産管理と証券決済を自動化するよう設計されています。

進捗状況:2023年現在、イオン・プロジェクトはDTCCの清算システムと並行して稼働しており、1日あたり16万件以上の取引を処理しています。スマートNAVはフランクリン・テンプルトンやインベスコなどの企業と概念実証中です。スマートNAVはフランクリン・テンプルトンやキングスウェイなどと概念実証中です。

主な成果:中央清算機能を維持しながら、DLTを通じて注文のリアルタイム決済とDvP操作を自動化できることを実証した。

Implications for South Korea: 既存のインフラ(KSD、KRX)は維持できるが、特定の機能はオンチェーンで実装できる。例えば、T+0決済指示やデポジットトークンを使った自動担保移転など。初期のユースケースとしては、リアルタイムの決済が重要なCMA、MMF、ETFなどが考えられます。

トークン化された資産管理(RWA統合):機関発行の預金トークンをRWAと組み合わせることで、リアルタイム決済、担保移転、基準価額共有をサポートするオンチェーン資産管理構造を実装することができます。このインフラは、オルタナティブ投資(プライベート・エクイティ、不動産など)へのアクセシビリティを高め、流動性を向上させ、手動プロセスを自動化し、機関投資家や個人の投資体験を変革します。

参考事例 - JPモルガン・キネクシス

キネクシス。概要:Kinexysは、預金トークンとODA-FACTトークン標準を統合し、単一のプラットフォーム内で資産管理、支払い、担保移転、ポートフォリオのリバランスを自動化する機関投資家向けデジタル金融ネットワークです。取引の完全性と規制コンプライアンス(AML/KYC)を保証し、中央清算機関の必要性を排除し、プライベート台帳と認証サービスを特徴とするEPICプロジェクト(2024年)を通じてオンチェーンデータプライバシーを強化します。

進捗状況:2024年のブランド立ち上げ、アポロ・グローバル・マネジメント、シティ、ウィズダムツリーなどのグローバル組織との提携。2025年までに、リアルタイムのデジタル決済インフラを通じて、毎日20億ドル以上の資産が処理される。

主な成果:預託トークンを使用したリアルタイムのポートフォリオ管理と決済。ODA-FACT標準はT+0資産スワップとリバランスをサポートし、流動性と運用効率を最大化する。規制コンプライアンス構造(口座ロックイン、制裁執行)により、組織的な信頼を構築。

Implications for South Korea: 韓国の銀行は預金トークンを発行し、MMF、ETF、不動産ファンドのリアルタイム決済と資産スワップを可能にすることができます。公的ファンド構造は、2025年に予定されているSTOプラットフォーム規制の下で、標準化された鋳造/破壊プロセス(ODA-FACTなど)を採用できる。EPICプロジェクトのプライバシーおよび認証機能などの技術は、韓国のプライバシーおよび資本市場法を遵守するために必要である。T+0決済を伴うスマートコントラクトの完全自動化には、KSDのインフラとの連動、KRXデータフィードを介したリアルタイムの基準価額計算、証券分類と担保認識に関する規制の明確化が必要となる。

On-chain証券化:反復的なキャッシュフローとデポジットトークンベースの構造を活用することで、スマートコントラクトを使ってリアルタイムのABSやABCPの発行・償還メカニズムを設計することができます。特に、オフショア資産や国境を越えた収益源を裏付けとする証券化の場合、ブロックチェーン・アーキテクチャーは、法的契約の透明性、返済のトレーサビリティ、決済の最終性という点で明確な利点を提供します。

クロスボーダー証券決済の効率性:例えば、韓国の投資家が米国株を取引する際、決済プロセスには複数の仲介業者が関与しており、遅延と追加手数料が発生していました。預託ベースのステーブルコインを使用したオンチェーンDvP決済モデルに移行することで、決済スピードと業務効率の面で大幅な改善が達成でき、トークン化されたADRを介した自動配当分配や将来のオンチェーン投資の可能性も開けます。しかし、DTCCのようなグローバルなカストディアンや組織との統合、法律や税制の調和は、依然として前提条件となっている。

これらはすべて、コスト、時間、リスク管理の面で既存のシステムに明らかな限界がある分野であると同時に、ブロックチェーンによって構造的に解決できる高付加価値分野でもあります。

さらに重要なのは、海外の金融機関がすでに採用しているブロックチェーンインフラと同じ構造を活用すれば、韓国でもデジタル金融のグローバルネットワークに直結する可能性が高まるということだ。

さらに、韓国が採用した寛容なブロックチェーン構造が国際的に相互運用可能な技術標準に発展すれば、海外金融機関との直接接続、為替スワップ、貿易決済、証券の共同発行・流通などに拡大することができる。国境を越えた金融の相互運用性は、単なる技術的な選択の域を超え、国家経済にとってのデジタル戦略資産となるだろう。

銀行が発行する預金ベースのステーブルコインの適用分野がより明確になるにつれ、その実装をサポートするための技術的インフラ要件をさらに特定する必要があります。その核心は、規制への対応、取引のプライバシー、システム制御、高性能処理といった制度金融の要件を満たすと同時に、オンチェーン自動化やグローバルな相互運用性といったブロックチェーンの利点を実現する方法にあります。

最も有望な選択肢は、カスタマイズ可能な許可制ブロックチェーンシステムを構築することであり、各システムはユーザーのニーズに合わせてカスタマイズでき、サブチェーン間のネイティブな相互接続を可能にします。これにより、AML/KYC、規制グレードのプライバシー保護、高性能な清算処理、さらにオンデマンドでの外部チェーンへの接続が可能になる。

典型的な例は、アバランチ・サブネット・アーキテクチャです。このアーキテクチャは、プライベート・チェーンの制御とチェーン間の相互運用能力を組み合わせたもので、次のような主な特徴があります:

Access Controls and Regulatory Compliance: ネットワークの参加者は次のように制限されています。すべての取引はKYC/AMLの検証後にのみ実行されます。

データプライバシー保護:ユーザーの実名情報はアップロードされず、規制上の要求があった場合の追跡には、規制された擬似匿名化モデルが使用されます。

Optional external interconnections: 必要に応じて、パブリックチェーンや他のサブネットとの相互接続が可能です。

三井住友銀行は、アバランチ・サブネットをベースとした円安定コインの発行を計画しており、認可されたパートナーにアクセスを限定したクローズドシステムを構築する。日本の大手銀行がサブネット・ベースのステーブルコイン取引を実際に使い始めたことから、韓国が将来、同じアーキテクチャでステーブルコインを発行すれば、日本円と韓国ウォン間のホールセール・ステーブルコインの相互運用性をリアルタイムで検証できる実験的な環境が整うことが期待される。

J.P.モルガンのKinexysは、独自の許可チェーン(Quorumベース)で預金ベースのステーブルコインを発行しており、FX取引、レポ取引、証券決済などの特定の金融業務を自動化している。Kinexysは長い間Quorum上で運営されてきたが、最近ではプロジェクトEPICを通じてAvalanche Subnetのプライバシー強化のテストも開始しており、特にポートフォリオのトークン化など特定のアプリケーションシナリオのためにモジュール化を試みている。しかし、Kinexysの全体的なインフラはまだ移行されておらず、Avalancheテクノロジーは「モジュラー統合」として既存のアーキテクチャに導入されている。

一方、Intainは、ABSの発行、投資、決済のチェーン全体を自動化するアバランチ・サブネットをベースに、ストラクチャード・ファイナンス・プラットフォーム「IntainMARKETS」を運営しており、現在60億ドル以上の資産を運用している。このプラットフォームは、AML/KYCおよびGDPR要件に準拠した許可制ネットワーク上で稼働し、複数当事者の参加型構造を可能にし、小規模ABS発行のコストと時間を効果的に削減し、ストラクチャード・ファイナンスにおけるブロックチェーン技術の導入成功の代表例となっている。

まとめると、銀行が発行するステーブルコインは決済ツールであるだけでなく、コンプライアンスに準拠した金融のデジタル化の中核インフラに発展させることができる。パブリックチェーンの接続は当面の目標にすべきではなく、規制調和後の中長期的な方向性として推し進めるべきである。今のところ、より現実的な道筋は、ホールセール決済、証券決済、国際流動性管理において、既存の制度金融システムと互換性のあるインフラを構築することである。

韓国の政策環境は、デジタル通貨移行におけるスピードを優先するのではなく、システム内での受け入れと政策のコントロールを優先している。特に、通貨主権、外国為替規制、金融安定という3つの政策の柱は、民間主導の普及ではなく、中央銀行と商業銀行を中心とした段階的な受け入れ戦略を求めている。

銀行中心のステーブルコインの設立

銀行が発行する預金ベースのステーブルコインを中心とした許可されたインフラを確立することで、ホールセールおよびリテール決済のユースケースを完全にカバーすることが可能になり、国際決済ネットワークとの相互運用の可能性のための基礎が築かれます。

世界的な先例に合わせ、まず許可制の枠組みを導入し、技術の成熟や規制状況の進展に応じて、他のシステムとの任意の相互運用性を検討します。

Web3パートナーシップは、APIやホワイトラベル構造を通じて、限定的な方法で導入されるべきであり、制度的な安定性を維持しながら、イノベーションを選択的に受け入れる。

(2)条件付き柔軟性のための規制のサンドボックスの運営

金融政策の有効性に与える影響を十分に分析した上で、以下のことを行うべきである。金融政策の有効性、資本フロー、金融安定性への潜在的な影響を十分に分析した上で、銀行以外の事業体による実験的な発行は、限定的かつ管理可能な規模で認められる可能性がある。

そのような実験は、発行、流動性の境界、償還メカニズムのすべての側面について、事前承認と事後報告の義務付けがあり、規制のサンドボックスの枠組みの中で完全に実施されなければならないだろう。

この措置は、技術的変化への制度的対応力を向上させることを意図したものであり、ノンバンクのステーブルコインを広く採用することを推奨するものと解釈すべきではないことを明言しなければならない。

(3)グローバルな連携と技術標準化

韓国は、米国のGenuineのような主要な国際政策枠組みを参照すべきである。韓国は、米国のジーニアス法、EUのMiCA、日本銀行主導のモデルなどの主要な国際的政策枠組みを参照し、CBDC、デポジットトークン、プライベートステーブルコイン間の機能分化と相互運用性の基準を確立すべきです。

このアプローチは、韓国の制度金融システムとグローバルなWeb3エコシステムとの間にタッチポイントを作るのに役立ち、統合されたデジタル決済インフラへの長期的な移行のための基礎を築く。

まとめると、銀行ベースの認可制ステーブルコイン・モデルは、韓国にとって最も実施可能で制度的に受け入れられるデジタル通貨戦略であり、将来の国境を越えた金融取引を効率化し、機関間の相互運用性を確保し、デジタル資産を制度の管理下で流通させるための技術的基盤となる。対照的に、ノンバンクの発行体制は、中央銀行と商業銀行を中心としたデジタル通貨の二重構造を維持するという基本的な方向性をもって、制度外の実験に限定されるべきである。

暗号業界は2024年の米国選挙に積極的に影響を及ぼしており、Super PACは暗号に友好的な候補者を支援するために数百万ドルを費やしている。しかし、暗号支出が急増する中で倫理的な懸念が生じ、政治的なやり取りにおける透明性と説明責任の必要性が浮き彫りになっている。

WeatherlyFTXは破産後、債権者への払い戻し戦略を開始したが、現在の市場レートから大きく乖離した債権窓口の価格設定に対する批判に直面している。破産申請中の資産価格と現在の市場価値との間に大きな開きがあるため、債権者の不満は根強い。

Joy

Joyバークシャー・ハサウェイは、ウォーレン・バフェットのグローバルなビジネスチャンスに対する慎重な見通しに支えられ、慎重ながらも戦略的な拡大を図り、金融セクターへの投資を強化する。

Alex

AlexTelegramは中央集権化を避けるため、余剰のTONトークンを市場価値より安く売却することを計画しており、懸念が高まりエコシステムが堅調に成長する中、より健全で分散化されたエコシステムを目指している。

Miyuki

MiyukiWIF、PEPE、SHIB、DOGE、FLOKI、BONKを含むミームコインは、暗号市場でビットコインを凌ぐ3桁の上昇率で急上昇している。ビットコインが史上最高値を更新する一方で、ミームコインがスポットライトを浴び、強気な市場心理の中で前例のない成長を示している。

Anais

AnaisSolanaの新しいmemecoinである$BIFは、そのユーモラスなブランディングとインフルエンサーからの支持で注目を集め、急速に価値を急騰させた。人気のミメコインBonkとDogwifhatの融合は投資家の熱狂を呼び起こしたが、不安定な暗号市場の中では注意が必要だ。

Joyビットコインの価格は、主要資産やETFを上回り、過去最高値に近づいており、市場支配力の高まりと潜在的なボラティリティを示し、投資家に注意を促している。

Weiliang

Weiliangドナルド・トランプ支持者は、AIを使って黒人有権者が共和党を支持するイメージを捏造し、アフリカ系アメリカ人の支持を揺さぶることを狙っている。米国が新たな選挙サイクルに向かう中、AIが生成した偽情報に対抗することは、民主主義を守る上で極めて重要である。

Anais3,150万ETH(1,150億ドル相当)以上がイーサリアムのビーコンチェーンに賭けられ、ネットワークセキュリティとDeFi担保が強化されています。

AlexモスクワはBRICSにブロックチェーンを利用した決済システムを提案し、米ドルへの依存度を下げ、費用対効果と独立性を目指す。

Miyuki