"資本主義を倒せ!"オバマ前米大統領に続くハッカー集団がA16Z公式サイトに侵入

ハッカー・グループ "キャピタル・キラー "がA16Zのウェブサイトに侵入、アバランチの$AVAVと連携し、資本主義に反対するキャンペーンを展開、オバマ前大統領もこれに追随した。A16Zはオフラインのままである。

Alex

Alex

出典:Culture Vertical

2025年5月10日、スイスのジュネーブで、トニー・バセット米財務長官を米国側のリーダーとして、経済・貿易に関する米中ハイレベル協議が正式に開始された。米中協議は、東南アジアを中心に世界的な注目を集めている。中国とアメリカの駆け引きが激化する中で、東南アジアは産業移転や経済貿易協力の重要な地域であり、その不確実性がより顕著になっている。ベトナムは米国との関税交渉に積極的に関与しており、3日前(5月7日)には最初の交渉国として「良いスタートを切った」と発表し、「肯定的な初期結果」を達成した。「。また、最近のインド・パキスタン紛争の勃発は、「リスク回避」の産業チェーンにおける東南アジアの役割をさらに促進し、地域経済統合をさらに分裂させるかもしれない。

本稿では、戦後の東南アジアの発展経路を概観する。異なる国際政治構造の下で、東南アジアはそれぞれ雁行モデルと付加価値貿易を通じて国際経済貿易サイクルに参加してきた。地政学的な再参入に伴い、東南アジアの貿易パターンは第3の貿易パターンに入りつつあり、ベトナムとマレーシアは同時に中国とアメリカからの産業移転を引き受けるが、戦略的対立のリスクに直面している。米越関係エスカレーションの鍵は、米中競争の中心であるベトナムの半導体産業とレアアース産業の発展を支援するという米国のコミットメントである。さらにマレーシアは、成熟した電子機器製造と物流の優位性により、米中半導体競争の最大の受益者の1つとして浮上している。

著者は、東南アジアの貿易パターンと構造の変化に直面し、超巨大な市場を持つ中国には調整の余地が多くあり、開放的で包括的な自由貿易政策を堅持する限り、その余地は大きいと指摘している。そして、開放的で包摂的な自由貿易政策を堅持する限り、東アジアにおける経済・貿易関係の分離と「デカップリング」を大幅に減速させ、あるいは回避することさえできる。しかし、米国が精力的に国のより良い状態で東南アジアの経済を支援し、東アジアの生産チェーンにおける中国の地位を高低2つの方向から置き換えようとしていることを無視することはできません。

本稿は『文化のタテとヨコ』4号(2024年)に掲載されたもので、原題は大国のゲーム変化における東南アジアの発展パターン

米中ゲームの激化の中で、東南アジアの重要性はさらに際立ってきた。21世紀初頭と比べると、今日の東南アジア(ASEAN)は世界の舞台でまばゆいばかりの存在感を放っている。購買力平価に基づく(PPP)。計算上、ASEAN全体は中国、米国、EU、インドに次ぐ世界第5位の経済大国であり、2001年の世界経済の5.0%から2023年には6.4%まで成長する。21世紀以降の東南アジアの経済成長も顕著で、世界経済の年平均成長率は約3.0%、東南アジア諸国は年平均5.0%、中南半島諸国は7.0%に近い。貿易の分野でもASEAN諸国は大きな力を持っており、世界の商品輸出に占めるASEAN諸国の割合は、2001年の6.2%から2023年には7.6%に増加し、アフリカとラテンアメリカの輸出全体にほぼ匹敵する。ASEANの「中心性」を認識するだけでなく、この地域の貿易・経済協定の多くに東南アジア諸国が参加していることも考慮に入れている。特に目を引くのは、ASEAN諸国が中国が推進する地域包括的経済連携(RCEP)(RCEP)に参加し、多くの加盟国が米国主導のRCEPに参加していることだ。米国主導の排他的なインド太平洋経済枠組み(IPEF)(RCEP)にも多くの加盟国が参加している。

中国と米国の地政学的・地理経済的対立が激化し、大国間の対立が経済・貿易問題への影響を広げる中、大国の中にある東南アジアの発展の余地は縮小しているのか、拡大しているのか。中国にとって、米国の圧力と封鎖に直面する中、中国と東南アジアの関係をさらに強化するにはどうすればいいのか、東南アジアは戦略的な重心として機能できるのか。これらの問いは、現実的な意義を持つだけでなく、非常に理論的でもある。地政学的競争の激化を背景にした東南アジアの発展を理解するには、両陣営に賭ける、両陣営を選ぶといった安全保障分野における顕著な現象に注意を払うだけでなく、経済的分業秩序の変化が政治関係に与える影響も認識する必要がある。

アジアは全体として、購買力平価による一人当たりGDPで測った場合、長い間、ラテンアメリカやサハラ以南の国々と比べて低い発展水準にあった。1950年代、アルゼンチンの1人当たりGDPは米国の約50%、南東ヨーロッパとカリブ海諸国のそれは米国の30%近かった。一方、1950年のアジアの1人当たりGDPは米国の8%未満で、東アジアの経済は米国の約7%、中国、インド、日本はそれぞれ米国の4.7%を占めていた、それぞれ6.5%、20.1%である。

東アジアの台頭がこの状況を変えた。より早く、より速く発展したのは、アジアの「四小龍」である日本と、東南アジアのいくつかの国々だった。東アジア諸国の発展は順次的ではあるが、基本的には漸進的発展の軌道に乗っており、これは東アジアの大半の国々に共通する特徴である。1980年代初頭までに、日本、韓国、香港、中国の一人当たりGDPは米国の72.2%、22.1%、56.5%に達し、シンガポール、マレーシア、タイの一人当たりGDPは米国の48.8%、19.7%、13.7%に達した。中国が世界貿易機関(WTO)に加盟した年までに(WTO)シンガポールの発展レベルはアメリカの80%に達し、韓国は52.6%、タイは22.8%、中国は13.7%に急上昇した。13.2%、インドは7%以下にとどまっている。このような漸進的な変化の過程は、さまざまな地域の認識と一致しており、学術的にも注目されている。東アジアの発展のダイナミクスを検討する初期のさまざまなタイプの学説の中で最も影響力があるのは、日本の学者によって提唱された雁行モデルである。

雁行モデルの理論の主要な考え方は、1940年代に小島清とその師である赤松杜夫によって形成され、第二次世界大戦期の日本植民地帝国の範囲であった、中国の台湾、東北地方、朝鮮半島などを含む地域に基づいていた。 第二次世界大戦中、日本はいわゆる「大東亜共栄圏」の樹立を試み、英米とは異なる新たな地域秩序の形成を推進し、日本の経済学者もこれに関与した。第二次世界大戦後、日本の経済学界からそのような声は一旦消えた。欧州統合の進展後、アジア諸国間の地域協力が再び議題となった。戦前の日本の学者たちは、このような理論的蓄積の形成の中で、1960年代の日本がアジアにおける地域協力の理論的基礎を考え、展開するようになった。

雁行モデルの中心には3つのポイントがある。一つは、労働集約的な繊維産業から資本集約的で技術集約的な産業へと、産業間の低発展から高発展への順序であり、二つ目は、発展レベルの高い国は、陳腐化した自国の産業を発展レベルの低い国に移転するということであり、三つ目は、発展は段階的で漸進的であるということである。発展は段階的で漸進的である、発展第2段階にある国は、さらに発展した後、第1段階の国から引き継いだ産業を第3段階の国に移転する。その結果、ガチョウとガチョウのモデルは、ある地域内でダイナミックな「産業×国」の分業を構築する。それに対応して、この段階での東アジアの国際貿易パターンは典型的な南北貿易パターンが支配的であり、後発開発途上国は天然資源製品や労働集約的な製造業を輸出し、日本は資本集約的で人的資本集約的なさまざまな製造業を輸出していた。

1990年代半ばまでに、雁行モデルの妥当性に疑問を投げかける2つの顕著な現象があった。1つ目は、東アジア諸国でエレクトロニクス産業が一般的に発展するにつれ、雁行モデルが提唱したセグメントごとの産業回転が失敗したことである。第二に、日本は米国との貿易競争に敗れ、比較的閉鎖的な地域生産ネットワークを維持できなくなった。先進国と同様、東アジアでも広範な産業内貿易が行われており、これは産業間貿易に基づく雁行型とは異なる貿易パターンである。

中国のWTO加盟を契機に、東アジアにおける産業内貿易はさらに広範かつ広範囲になっており、日本の学者は、こうした現象を総括する学者の第一線に今も立っている。小島潔は今もなお雁行モデルを拡張し続け、産業キャッチアップを理解する上でこの理論が説明力を持ち続けていることを強調している。小沢晃義はその著書Asia Risingの中で、アジア諸国における集団発展現象を体系的に論じ、それを「米国主導の成長クラスター」と呼んだ。小沢の分析と研究の基本単位は、もはや過去の国民国家ではなく、地域である。経済学にとって、これは大きな転換であった。しかし、国際関係学という学問分野にとって、国家から地域への転換は珍しいことではない。彼の新たな貢献は、(雁行モデルの理論が示唆するように、日本ではなく)米国を主導的な雁行国として急進的に認識したことと、東アジアにおける産業移転の研究にパワー・ファクターを再び導入したことにある。20世紀後半になると、情報技術の急速な発展とともに、産業内分業が急速に進んだ。ひとたび情報技術の発展が関わってくれば、米国とその情報技術の背後にある政治経済的動機を迂回することはできない。

米国のパワー・ポジションの支配下における情報化時代の産業内貿易の研究は、新たな理論的洞察をもたらした。新たな理論的洞察が得られた。一つは、多くの国が開放性を受け入れ、減税や二国間投資協定、自由貿易協定の締結を通じて国際市場に参加したことである。もうひとつは、アメリカは突出した権力の座にあり、アメリカ国内ではグローバリゼーションに反対する声もあるが、それでも一般的にはグローバリゼーションを提唱しているということである。

このような傾向の影響を受け、学者たちは1990年代以降、国際貿易の急速な成長の力学と原因を研究し、「垂直的専門化貿易」の進展を描くことに注力してきた。21世紀に入ってから、学者たちは厳密な実証分析を通じて、1970年代から1990年代初頭までの貿易増加の30%は、実際には産業内貿易であったことを発見した。これは、この時期に、より多くの国が、商品全体の生産ではなく、商品生産の特定の段階に焦点を当て始めたことを意味する。1990年代以降、産業内貿易はさらに発展し、主に垂直的な専門化を特徴とする付加価値貿易が大きく成長し、グローバルなバリューチェーン取引システムが徐々に形成された。世界銀行の権威ある声明によると、2008年の国際金融危機の勃発以前は、グローバルなバリューチェーン貿易は世界貿易の50%以上を占めており、それ以降は停滞はしているが、衰退はしていない。

このプロセスは、東南アジアの発展経路と貿易パターンにも大きな影響を与えている。1990年代初頭以降、GVCに参加した東アジアの発展途上国も、製造業製品、特に機械を輸出するようになった。域内諸国の貿易パターンはますます類似し、産業内貿易(IIT)の重要性が増した。それ以来、東アジアにおける国際貿易のパターンは、雁行型の産業間貿易から産業内貿易へと急速にシフトしている。

国際貿易における長年の役割分担は、先進国が製造品を輸出し、発展途上国が原材料を輸出するというものであったが、発展途上国の貧しい国々も製造品を輸出するようになると、それを説明する新しい貿易理論が必要となった。冷戦終結後、アメリカ、ヨーロッパ、日本の学者たちは偶然にも垂直的専門化の研究に目を向け、東南アジアの発展についての理解を大いに深め、産業内貿易と付加価値貿易に基づく第二世代の発展モデルを誕生させた。ラテンアメリカ(メキシコを除く)など他の発展途上地域がほとんど成功しなかったのに対し、なぜ東アジアは国際的な生産・流通ネットワークを着実に構築してきたのか?なぜ東アジアの生産/流通ネットワークは、アメリカとメキシコの関係や、西ヨーロッパと中央・東ヨーロッパの回廊よりも複雑なのか?

1980年代の世界経済における大きな出来事は、日米貿易摩擦であった。米国からの競争圧力に直面し、日本は東南アジアを主要な依存先の一つとして対応に乗り出し、いわゆる「第二のスピンオフ」で、労働集約的な生産段階は近隣の低賃金東南アジア諸国にアウトソーシングされ、このオフショアアウトソーシングはまた、比較優位の源泉を得るために欧米市場で日本であると考えられている。日本の多国籍企業の影響を受けて、東南アジア諸国も急速に発展してきた。特に目を引くのは、東南アジアがかつての日本と同様に、電気・一般機械分野で輸出に成功し、その世界シェアは東南アジア全体の経済における世界シェアを上回っていることである。2008年の国際金融危機を前に、世界の生産は成熟した工業経済圏から発展途上国、特に東アジアへと著しくシフトしていた。機械・輸送機器、特に情報通信技術(ICT)(ICT)製品、電気製品は、東アジア諸国の輸出の構造転換において重要な役割を果たし、中国の台頭はさらに顕著になった。機械・輸送機器の世界貿易に占めるアジアのシェアは、1995年の14.5%から2007年には42.4%に上昇し、輸出向け製品がその5分の4以上を占めた。2007年には、世界のICT輸出総額の58%以上がアジアからのもので、中国だけが23%を占めている。エレクトロニクスでは、世界市場における中国のシェアは、1990年代半ばの3.1%から20.6%に上昇した。また、シンガポールを除き、ASEAN諸国の世界市場シェアは地域平均を上回るペースで伸びている。

新世紀に入り、東南アジアの国際貿易への参加は、特定の生産チェーンにおける専門化のレベルを向上させることによって達成される価値連鎖貿易の形態をとり続けている。特定の生産連鎖における専門化のレベルを向上させることによって、東南アジアは市場シェアを拡大し、グローバル・バリュー・チェーンへの参加の深さと幅を広げることができた。しかし、中国の経済的台頭は東南アジアの貿易ネットワーク関係を変化させただけでなく、同地域のバリューチェーンの進化に対する地政学的影響力を著しく増大させた。2010年に経済規模が日本を上回るずっと以前から、中国はすでに東アジアの生産ネットワークの中心にあった。これは中国と東南アジアの間に緊密な経済・貿易関係が形成されてきたことを意味し、東南アジア地域の発展は必然的に中国の対外経済・貿易関係、特に2018年の米中貿易摩擦の影響に大きく影響されることになる。

今日、ASEAN諸国間の貿易の発展は、3つの異なるパターンに簡潔にまとめることができる。1つ目は、シンガポール、マレーシア、タイの発展レベルが高く、GDPに占める輸出の割合が世界平均の数倍になっているが、いずれもピーク値を超えている。なかでもシンガポールのピークは200%を超え、2008年の金融危機のときに発生した。マレーシアのピークは120%で、1997年の東アジア金融危機のときに発生した。タイのピークは70%に近く、東アジア金融危機と国際金融危機をまたぐ、より長期間続いた横ばいのピークだった。2つ目は、カンボジア、ラオス、ベトナムといった中南半島の国々で、GDPに占める輸出の割合は今日現在も上昇している。特にベトナムは、2008年の国際金融危機後、短期的に輸出シェアが下方修正されたが、2014年には危機前の水準を上回り、2022年には90%まで上昇する。その中間の第3位はフィリピンとインドネシアで、輸出シェアはピークを超えたが世界平均を下回っている。フィリピンは工業化が未熟な、あるいは早すぎる脱工業化の典型的な国である。インドネシアはASEAN全体の約40%を占める東南アジア最大の経済大国だが、いまだに資源輸出国である。

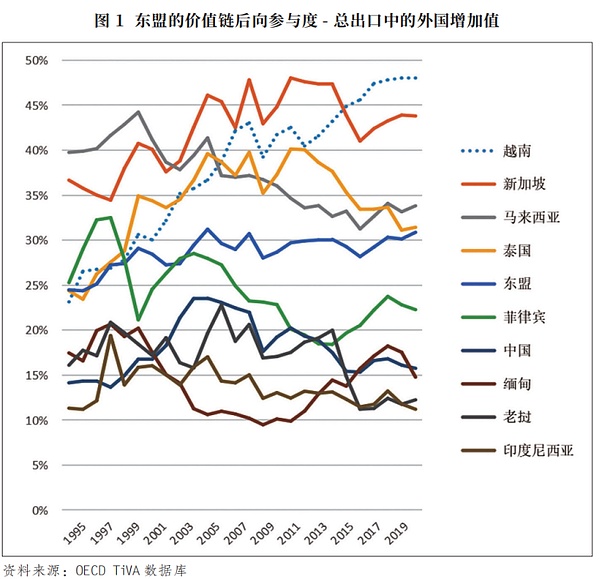

東南アジア経済の中で、バリューチェーン貿易に参加することで最も典型的に発展をアップグレードしてきたのはベトナムである。ベトナムは2007年1月にWTOに加盟し、地域の生産ネットワークに急速に統合された。東南アジア諸国の中で、ベトナムの輸出の対外付加価値は最も急速に上昇した。図1に示すように、2008年の国際金融危機後、ベトナムを除く東南アジア諸国では輸出に占める外国付加価値構成比が低下した(ミャンマーも若干低下した)。ベトナムの輸出に占める外国付加価値構成比は2007年に初めて40%を超え、2016年には45%を超えて東南アジアで1位となった。2位のシンガポールでは、このシェアは2014年の47%から2016年には41%に低下した。ベトナムとシンガポールに比べ、他のすべての東南アジア経済圏におけるこのシェアは2018年以降低下した。2022年には、ベトナムのシェアは48%を超え、東南アジア諸国ではかつてない水準に達するが、これは主に、ベトナムが中国と米国の貿易摩擦から最も恩恵を受けたためである。中国-ASEAN貿易において、中国-ベトナム貿易のシェアは2017年の23.5%から2023年には25.2%に上昇し、中国-ベトナム貿易は中国-ドイツ貿易を上回ることさえある。一方、ベトナムは米国の貿易相手国の中で5年前の17位から現在の7位に上昇した。米国によると、ベトナムは2023年の米国の物品貿易赤字の第3位で、1040億ドルであった。米国のベトナムへの直接投資は2022年に35億ドルに増加し、前年比27%増であった。

付加価値貿易のパラダイムが最高である。

付加価値貿易のパラダイムは最高電気機械と一般機械の貿易が典型的で、ベトナムは非常に好調である。ASEAN諸国の中では、シンガポール、タイ、マレーシアが汎用機械の貿易において長らくトップ3の経済大国であった。2008年の国際金融危機以降、ASEANにおけるタイとマレーシアのシェアは低下し始めた。シンガポールのシェアはそれ以前から低下しており、ブランディングやマーケティングなどに重点を置いた、いわゆる知識経済にシフトしている。シェアが一貫して上昇しているのはベトナムだ。2020年、ASEANの一般機械貿易におけるベトナムのシェアは、マレーシアを抜いてASEAN第3位になり始めた。電気機械では、ベトナムのシェアは2017年に初めてマレーシアを上回り、シンガポールに次いで東南アジアで2位となった。これら2分野でのベトナムの躍進は、機械製品における東アジアの貿易国の地位の変化も反映している。ベトナムの電気機械の貿易相手国は主に中国だが、一般機械の貿易相手国は主に日本である。伝統的に、日本はこの地域内の生産チェーンの中心であり、地域の経済貿易関係は日本の対外経済関係から強い影響を受けてきた。新世紀以降、地域の生産チェーンの中心が徐々に中国に移ってからは、中国の対外経済関係の変化が東南アジアの産業レイアウトに与える影響も高まっている。地政学的競争は、2018年の米中貿易摩擦の後、地域の生産チェーンに大きな影響を与えた。地政学的競争そのものはバリューチェーンに直結していないが、地政学的影響は広範囲に及んでいる。20年以上前、グローバリゼーションが全盛期を迎えていた頃、ほとんどすべての国がグローバリゼーションを受け入れ、国全体の幸福を向上させるために、より広範な規模の貿易に従事することを約束し、貿易から得られる利益を国間で分配することについてはあまり関心がなかった。地政学的な競争が絡んでくると、貿易から得られる利益の国家間の分配が重要になり、国際貿易への参加に対するアメリカの態度さえも変えてしまった。

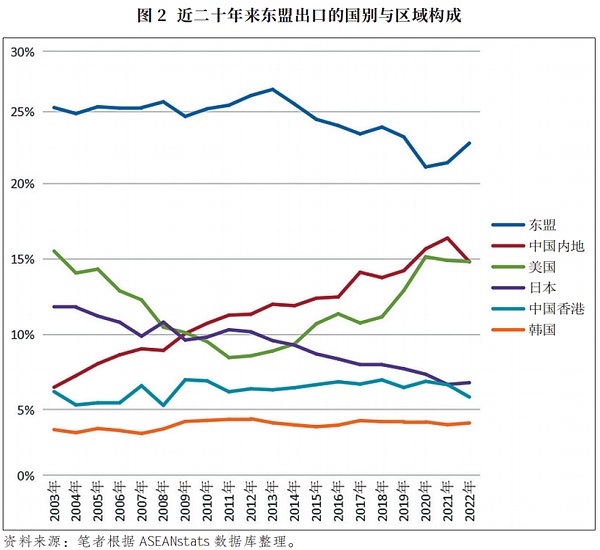

現在に至るまで、米国のバイデン政権はトランプ政権の対中関税賦課政策を実施しているが、これはすでにASEAN諸国の地域生産連鎖への参加のあり方に影響を与えている。図2に示すように、ASEANの国際貿易への参加という観点から見ると、21世紀初頭と2008年の国際金融危機後の2つのフェーズと比較して、2018年以降、ASEANの貿易相手国には以下のような重要な変化が見られる。第一に、ASEAN以外の地域への輸出依存度が上昇しており、最初の2つのフェーズでは75%未満だったのが、2022年には77.1%になった。この変化は驚くべきものだ。一般に、域内貿易の割合が高まることは、地域の自主性が高まることの表れであると考えられている。ASEANの共同体形成が、域内市場の拡大に失敗したことは明らかである。第二に、中国と日本の地位の入れ替わりは、過去20年間におけるASEANの対外貿易相手国の最大の変化である。21世紀初頭から2022年まで、ASEANの対日輸出依存度は11.8%から6.8%に低下し、対中輸出依存度は6.5%から14.8%に上昇している。ASEANの中国、日本、韓国に対する全体的な輸出依存度は、21世紀後半10年間の初期と比較して、現在も25%前後で変化していないことは重要である。第3に、ASEANの対米輸出依存度は、過去20年間、低下と上昇を繰り返すU字型の軌跡を示している。過去10年間におけるASEANの輸出市場における最大の変化は、ASEANの輸出に占める米国市場の割合が8.5%から14.8%へと増加し、中国を0.01ポイントも上回っていることである!特に、ASEANの輸出に占める米国市場のシェアは、2018年から2020年にかけて11.2%から15.7%へと急上昇しており、米中貿易摩擦の影響の大きさを物語っている。現在、中国と米国はASEANの2大貿易相手国であり、2つの強力な競争はますます明白になっている。

2023年11月、中国と米国は、ASEANの2大貿易相手国である中国と米国との貿易摩擦の影響について合意した。"2023年11月にサンフランシスコ・ビジョンが合意に達して以来、両国関係は緩和しているが、中米関係は長期戦であることはすべての関係者が認めるところである。大国間の戦略的競争がサプライチェーンに与える影響は長期的なものであるため、すべての関係者が評価している。しかし、現在の実証分析では、この影響の範囲と程度についてコンセンサスは得られていないようである。2022年における中国と米国の貿易総額から見ると、中国と米国は「デカップリング」していない。しかし構造的には、関税の影響を受けにくい製品は主に玩具、ゲーム機、スマートフォン、ノートパソコン、コンピューターモニターである。米中対立におけるサプライチェーンの「デカップリング」は、企業の国境を越えた産業レイアウトに深刻な不確実性をもたらしている。東アジアのほとんどの機械製品の生産ネットワークはまだ活発に発展しており、セクターレベルの貿易統計では大規模なサプライチェーンの「デカップリング」の明確な兆候は見られないが、国際貿易の内訳を深く見ると、産業チェーンの明確な調整が行われており、その主な原因は以下の通りである。この変化は主に「デカップリング」政策、特に米国の物量リスト規制措置によるものである。

「デカップリング」の見通しがどの程度進展するかはまだわからないが、米国の圧力の下、日本や韓国など東アジアの米国の同盟国も米国の規制措置に協力し、同地域への投入を減らすことが予想される。

地政学が再び姿を現したことで、東南アジアの貿易パターンは非常に劇的に変化するに違いないが、具体的にどのように進化していくのか、その全貌を垣間見ることはまだできない。東南アジアは経済と貿易の発展の新たな段階に入りつつあり、そのためには第一世代と第二世代の貿易モデルを組み合わせた第三世代の説明モデルを構築する必要がある。

ベトナムのような東南アジア諸国は、激化する米中ゲームを背景に利益を得ているが、ベトナムもまた、どちらかを選ばざるを得なくなることへの懸念を強めている。2023年9月、ジョー・バイデン米大統領のベトナム訪問後、米越関係は包括的戦略パートナーシップに格上げされた。この位置づけはベトナム外交における最高レベルであり、このような性質の二国間関係は、以前は中国、インド、ロシア、韓国とのみ築かれていた。オーストラリア議会が発表した報告書では、米越関係のアップグレードに伴い、この地域の他の国々もベトナムとの二国間関係のアップグレードを加速させており、特に日本はベトナムとの戦略的パートナーシップの名称がまだ変更されていない完全な戦略的パートナーシップであると論じている。米越関係のアップグレードで最も注目すべき要素のひとつは、米国がベトナムの半導体産業とレアアース産業の発展を支援するというコミットメントである。同時に、米国はアジアにおける半導体製造の米国本土への移転を強化している。

もう一つの興味深い例はマレーシアだ。マレーシアは世界第6位の半導体輸出国で、世界の半導体パッケージング、組立、テスト市場の13%を占めている。 米インテル社は、1972年に早くもマレーシアのペナンにおける半導体産業の発展に投資した。成熟した電子機器製造と物流の利点を持つマレーシアは、米中半導体競争の最大の受益者のひとつになりつつある。ペナンは2023年に、2013年から2020年までの同州の外国投資総額に匹敵する最大128億ドルの外国直接投資を吸収する予定で、外国投資のほとんどは中国からのものである。地元の投資局は、ペナンで製造業に従事する中国本土の企業は現在55社あり、そのほとんどが半導体産業関連である。

国際政治経済の理論における現実主義は、通常、政治的圧力のもとでは、経済の流れは最終的に政治的立場に従うと予測する。しかし、現在のところ、東南アジアの大半の国々は、中国にもアメリカにも大きく傾倒していない。一方では、ほとんどの東南アジア諸国は中立的な立場を強調し、どちらか一方を選択することはない。他方では、北東アジアにおける米国の同盟国は、ますます米国に接近している。なぜ東南アジア諸国は中国とアメリカの間で、ある種の一般的な安定を保つことができるのだろうか?それは、東南アジア諸国で開発されている産業が北東アジアのそれよりも技術レベルが低く、米国の国家安全保障上の懸念に触れないからだろうか。それとも、東南アジアの生産ネットワークの中国市場への依存度が高く、ASEANの中心性を維持するために中国との関係を緊密に保つ必要があるからだろうか。東南アジアの産業がさらにグレードアップすれば、より不安定な地政学的ゲームが引き起こされるのだろうか?これらの疑問をさらに検証することは、東南アジアの発展モデルを理解するのに役立つだろう。

東南アジアの発展を説明する際、学者たちは世代間貿易に関する2つの大まかなモデル、すなわち産業間貿易を基礎とする「geese-and-gooseモデル」と、産業内貿易を基礎とする「付加価値モデル」を用いてきた。貿易モデル現在、大国間の戦略的競争の影響を受けて、東南アジアは第3の貿易パターンに入りつつあり、

この貿易パターンを理解するためには新しい政治経済理論が必要である。

雁行貿易モデルも付加価値貿易モデルも、特定の国際政治情勢に依存している。日本の学者が雁行貿易モデルの提案の根拠としている経験は、実は第二次世界大戦中の日本の東アジア植民地化に由来しており、その後、このモデルは長い間休眠状態にあった。アジアにおける地域協力が軌道に乗り始めた1960年代半ばになって初めて、米国とアメリカが支配するいわゆる「自由主義的国際秩序」の中で、アジア諸国間の産業移転が行われたのである。日本の学者たちは長い間、アメリカの要因に十分な注意を払っておらず、アメリカの役割が最初に認識されたのは、1990年代初頭に日米貿易摩擦が終息してからのことである。それ以来、米国主導のグローバリゼーションは大きく前進し、学者たちは貿易の急成長を説明するために付加価値貿易のパラダイムを構築した。地域的な生産ネットワークの中心として日本に取って代わった中国は、東南アジアの発展にはるかに大きな影響を及ぼし、そのため米国からの抑圧と封じ込めをより大きく刺激した。

2018年の米中貿易摩擦は、東南アジアの産業分業に影響を与える大きな出来事であり、バリューチェーン貿易は大きな困難に直面した。米国の対中政策の変化、地域生産ネットワークの中心としての中国による開発戦略と対外経済関係の調整、アジア太平洋における米国の同盟国による関連政策のフォローアップにより、東南アジアの発展は第3段階に入った。最初の2つの段階と比べると、東南アジアの内部の発展空間は狭まったが、個々の国は依然として良好な発展傾向を維持しており、ベトナムはゲーム下の大国の発展の典型的な代表である。

2018年から2020年にかけて、ASEANの輸出に占めるASEAN市場のシェアが24.0%から21.3%に低下したこと、そしてASEAN域内市場のシェアが流行終息後に回復したものの、依然として2018年の水準に達していないことは、ASEAN域内市場の構築が地政学によってより大きな影響を受けていることを証明しており、重要である。.中国にとっての朗報は、開放政策を堅持し続けていることであり、特にASEANからの輸入が依然として伸びていることから、中国とASEANの経済貿易関係は安定している。これはある程度、超大国である中国が、開放的で包摂的な自由貿易政策を堅持する限り、東アジア地域の経済貿易関係の分離や「デカップリング」を大幅に遅らせたり、回避したりすることが可能であることを示している。しかし、米国が精力的に東南アジアの経済を支援し、国のより良い状態で、東アジアの生産チェーンにおける中国の地位を高低2つの方向から置き換えようとしていることを無視することはできません。

ハッカー・グループ "キャピタル・キラー "がA16Zのウェブサイトに侵入、アバランチの$AVAVと連携し、資本主義に反対するキャンペーンを展開、オバマ前大統領もこれに追随した。A16Zはオフラインのままである。

AlexAlexシンガポール人女性Ho Kai Xinが暗号会社から420万ドルを横領したとして訴えられ、詐欺やマネーロンダリングなどの罪に問われる。暗号資産を財産と認める高等法院の判決は、疑惑と反訴の中で先例となる。

JoyAlex

JoyAlexビットコイン価格が大幅に上昇し、GBTCからの資金流出が記録的となる中、ブラックロックのIBIT ETFの取引高はこれまでの2倍となる76.9億ドルを記録した。

Alex<nil>

Miyuki

Miyukiー ナイジェリアが、ーBinanceのーBinanceのーBinanceのーBinanceのーBinanceのーBinanceのーBinanceのーBinance.org.org.org.org.org.org.ー投資家にとってーこのー

Weatherly

Weatherlyビットコインは、ETF取引の増加と今後の半減イベントへの期待から、63,000ドルを超えて急騰した。この上昇は暗号通貨市場への新たな関心を呼び起こし、勢いが増すにつれてさらに成長する可能性がある。

Anais

Anaisイスラム・コイン・プロジェクトは、そのデザインや潜在的な政治的影響に対する懸念から、上場における課題に直面しており、暗号通貨市場の規制の複雑さを浮き彫りにしている。

AlexアリババのEMOはAIアニメーションに革命を起こし、静止画を本物そっくりの話し声や歌声の動画にアニメートする。音声を直接ビデオに変換することで、EMOは微妙な動きや個々の顔の特徴を驚くほどリアルに捉え、革新的な機会と倫理的配慮の両方を提供する。

Weatherly