インドにおける暗号通貨:規制の迷路をナビゲートする - アップルのApp Storeから主要な暗号取引所アプリが削除された件

アップルのApp Storeから主要な暗号取引所アプリが削除されたことや、進化する規制の状況など、インドの暗号通貨市場の最近の動向を探る。

Miyuki

Miyuki

人民元の国際化は長期的な課題であるが、世界における中国の経済的地位の上昇に比べ、国際化のプロセスは遅々として進んでいない。本稿では、人民元の国際化を加速させる可能性を探り、その是非を分析する。マルクスはかつて『資本論』の中で、商品から貨幣へのプロセスはスリリングな飛躍であると書いた。人民元が現在の状態から世界的に認知された国際通貨へと変化することは、危険な飛躍なのだろうか。本稿では、「流動性プレミアム」の観点から、人民元の国際化ペースを加速させることの実現可能性と意義に焦点を当てる。

人民元の現在の国際化レベルは、中国経済の規模に見合っていない。外国為替取引、国際決済、貿易金融、基軸通貨などにおける人民元の国際的なシェアは、経済量に占めるシェアよりはるかに低い。

人民元決済の世界シェアは過小評価されている可能性がある。通貨スワップ協定(CSA)やCIPSの利用は大幅に増加しており、SWIFTの人民元決済に関する統計は不完全で、実際の人民元決済の割合は8%程度と推定されます。しかし、人民元決済の地理的な側面は比較的狭く、国際決済は主に香港で行われており、全体の70%以上を占めている。

歴史的な経験から、人民元の国際化を加速させることが必ずしも人民元の切り下げにつながるわけではないことがわかる。2005年の中国の為替レート改革後、人民元は米ドルに対して9年連続で上昇した。

ある経済通貨のPPP為替レートと市場為替レートの差は、実際にはその通貨のリスクプレミアムであり、リスクプレミアム=流動性プレミアム+信用プレミアムである。為替レートの差を縮めるためには、一方で流動性を向上させ、他方で通貨の信用を高める必要がある。

人民元の市場為替レートは購買力平価(PPP)レートに比べて過小評価されている。外国為替取引では、1米ドルは約7.2元と交換できるが、1米ドルで3.5元の商品しか買えない。人民元の為替レートが過小評価されている主な理由は、世界規模での流動性不足による高い流動性プレミアムである。

M2が高いことと通貨安圧力が高いことはイコールではない。中国のM2の「外貨勘定」の割合が高いのは、輸出黒字が中国への外貨流入につながり、中央銀行が受動的に外貨を吸収し、基軸通貨を置かざるを得ないからだ。人民元の流通が国内からグローバルに拡大し、法人株式の完全流通などの株式分配改革になぞらえれば、人民元の「評価」水準はさらに高まるだろう。

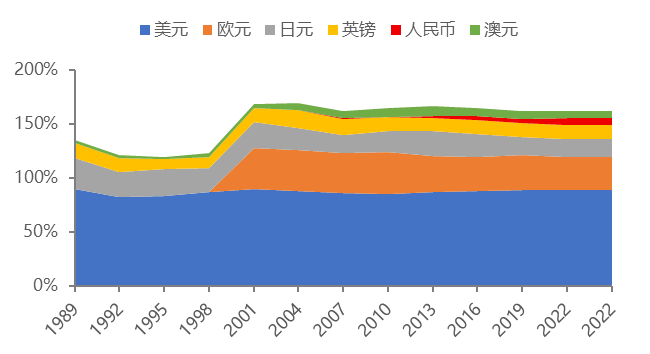

現在、ドルは流動性が高すぎる(決済通貨として、ドルは世界の重量の48.46%を占め、基軸通貨として、世界の57.8%を占めた)。ドル、米国短期債券、定期預金に固定されたステーブルコインの規模は再び世界最大となり、過剰なドル流動性をもたらしている。したがって、米ドルや米ドル資産に振り向けすぎると、米ドルの信用に拉致されやすくなる。言い換えれば、流動性が低すぎると為替レートが過小評価されやすく、流動性が高すぎると為替レートが過大評価されやすく、現在のドルは為替レートが過大評価された状態に属している。

現在は人民元の国際化を加速させる良い時期である。外部環境から見ると、ドル指数が下方に変動し、米国の債務圧力が高まり、ドルの安全資産性が弱まった。自身の発展の観点から、企業は人民元の「外出」を推進するために海外に行き、クロスボーダー事業における人民元の使用は大幅に増加し、金利の低水準は、人民元の資金調達通貨機能を強化するのに役立ちます。

資本勘定の開放をさらに拡大し、同時に企業や住宅部門に為替の利便性を提供することが推奨される。国内産業投資のリターンが低下し、一部のセクターで生産能力が過剰になる中、中国の企業と資本は、より高いリターンを求めて海外に進出し、グローバルな質の高い資源を配分する必要性がある。特に、保険資本や年金基金などが海に出て行くことが考えられる。

人民元安定通貨の法制化を研究・推進する。一定の範囲(オフショア、自由貿易区など)、一定のビジネスシーン(「一帯一路」クロスボーダー貿易、人民元による商品決済など)での人民元安定通貨の試験的実施を研究し、関連する規制制度を徐々に改善し、最終的には法律のレベルにまで高める。

人民元の緩やかな上昇は、ある程度、下限要件の年間GDP成長率を低下させ、「高速変数」ドライブ経済成長の投資を通じて多くを回避し、経済の構造転換に貢献する。

人民元の国際化は中国企業の成長と強化に資するものであり、外資をA株市場に流入させることができるほか、企業が海外のM&Aを通じて重要な資源を獲得するのにも役立つ。

もちろん、人民元高は輸出に一定のマイナスの影響を与えるかもしれないが、全体としては、メリットがデメリットを上回る。輸出に対する人民元の切り上げの影響は、貿易の質の向上、産業チェーンのサプライチェーンの利点は、人民元の切り上げの悪影響を軽減するのに役立ちますラグ効果を持って、人民元の切り上げは、輸入の一部が業界の高い割合を占めて助長されています。

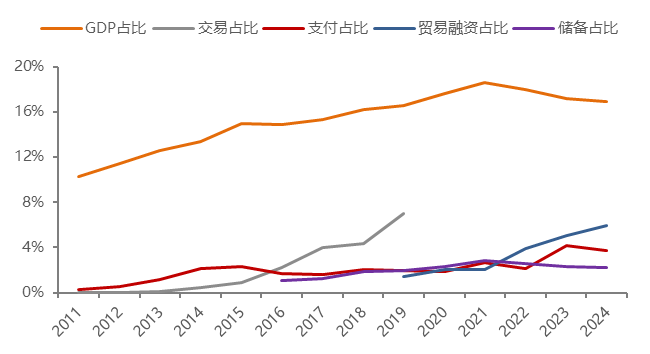

国家統計局(NBS)によると、中国のGDPは2024年には18.9兆米ドルとなり、世界第2位となり、世界GDPの約18%を占める。しかし、外国為替取引、国際決済、貿易金融、基軸通貨における人民元の国際的なシェアは、経済量におけるシェアよりもはるかに低い。

図1 経済量と人民元機能シェア(%)

出典: BIS/SWIFT/IMF/WIND,中泰証券(6.400, -0.03, -0.47%)研究所

注:外国為替取引の双方向シェアを占める取引

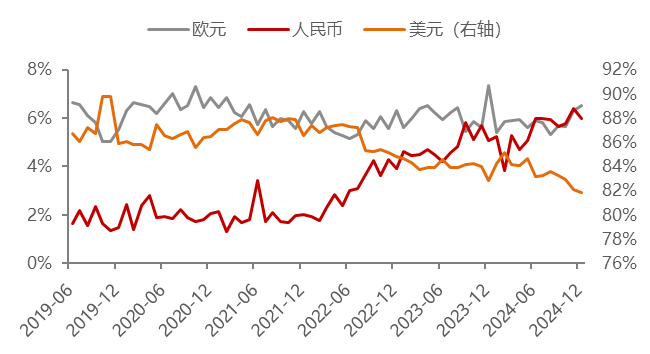

国際決済銀行(BIS)が3年ごとに発表する「3年ごとの中央銀行調査(2022年)」によると、外国為替取引において、人民元は2022年に取引の7%を占め、5番目に多く取引される通貨となる。

図2 FX取引における主要通貨(%)

Data source: BIS, CTS Research Institute

国際決済において、人民元の決済・支払いの割合は8%程度と推定される。世界銀行間金融通信協会(SWIFT)が毎月発表しているデータによると、2025年5月の国際決済に占める人民元の割合はわずか2.89%で、第6位の決済通貨に落ち込んだ。ここ数年、人民元の国際決済シェアは変動しており、最高値の4.7%(2024年7月)から一進一退を繰り返し、特に2025年3月から5月にかけては3カ月連続で下落し、順位は4位から6位に下がり、日本円とカナダドルに相次いで抜かれた。

図3 国際決済における主要通貨(%)

Data source: SWIFT, WIND, CTS Research Institute

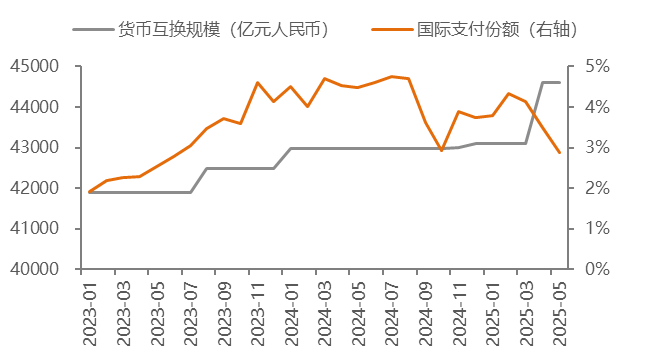

SWIFTはメッセージングシステム内の決済のみをカウントしており、人民元の国際決済は必ずしもSWIFTのシステムを経由しないため、SWIFTのデータは人民元の国際決済の規模を過小評価している可能性がある。第一に、通貨スワップ協定である。中国の中央銀行と海外の中央銀行は二国間の現地通貨スワップ協定を締結しており、海外の企業や個人は「自国の銀行-自国の中央銀行-中国人民銀行-中国の銀行」を通じて人民元を送金することができる。--2025年5月末現在、中国人民銀行は32カ国(地域)の中央銀行と二国間現地通貨スワップ協定を締結しており、総枠は4兆4600億元、残高は818億元となっている。億元である。

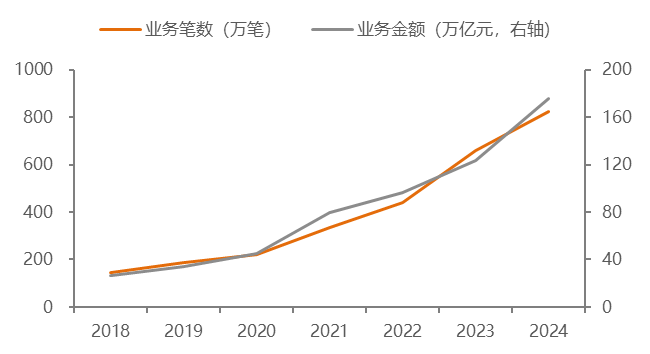

2つ目は、人民元クロスボーダー決済システム(CIPS)である。SWIFTは決済指示(情報の流れ)を伝達するメッセージングシステムであり、リアルポジションへの資金移動を伴わない。一方、CIPSはメッセージ送信と資金清算の両方の機能を持ち、SWIFTが人民元建てクロスボーダー決済の資金移動を直接行うことなく、自己構築したメッセージシステムが独自に決済指示を処理する(資金フロー)。

図4 取引件数とCIPS業務量の大幅な増加

データソース:WIND、中泰

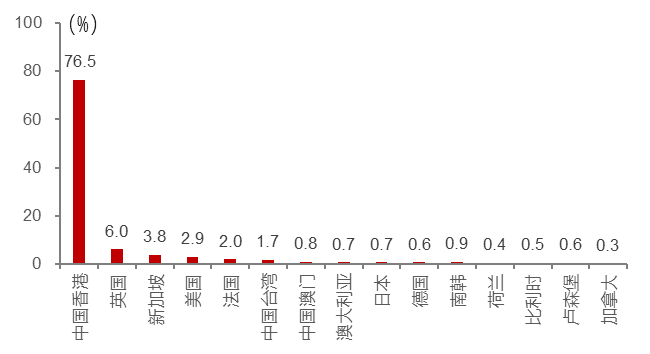

しかし、人民元決済が地理的に狭いという問題がある。つまり、人民元の国際決済は主に香港で行われており、全体の70%以上を占めている。

図5 24年末時点のオフショア市場における人民元決済の地理的シェア

データソース:WIND, Zhongtai Securities Research Institute

さらに、中国人民銀行(PBoC)は最近、クロスボーダー決済ゲートウェイ(CPG)を開始した。これは、中国本土のオンライン決済銀行間決済システムと香港の高速決済システムであるトランスポンダー・エクスプレス(TEXT)を接続し、リアルタイムのクロスボーダー決済サービスを提供するもので、SWIFTメッセージングシステムを使用する必要はない。SWIFTメッセージングシステムを経由する必要はありません。通貨スワップ協定、CIPS、一部の国(地域)のローカル決済システムとの決済データを考慮すると、実際の人民元決済比率は8%程度と推定される(BISは2024年の比率を6.8%と推定)。

図6 順調に拡大する通貨スワップ

データソース:WIND、中泰

注:通貨スワップの規模は、人民銀行と他国(地域)との間で締結された二国間現地通貨スワップ協定で合意されたスワップ総額の上限である。

貿易金融の面では、SWIFTのデータによると、2024年末の貿易金融における人民元のシェアは5.98%となり、第3位の貿易金融通貨となる。

図7 貿易金融における主要通貨(%)

データソース:WIND、中泰証券研究院

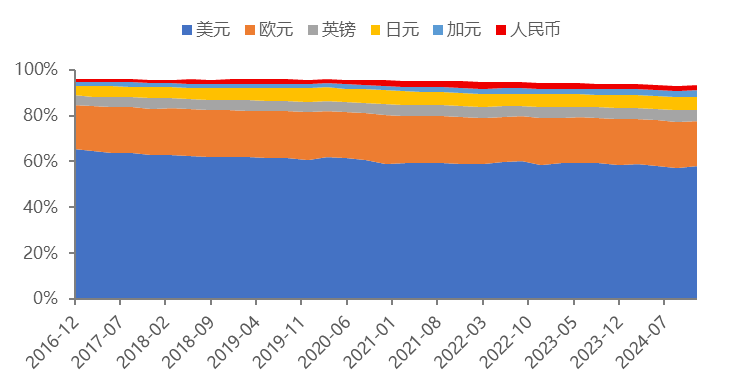

準備通貨に関しては、国際通貨基金(IMF)の「公式外貨準備の通貨構成(COFER)」報告書によると、世界の通貨が認識した外貨準備資産(「配分外貨準備資産」とも呼ばれる。割り当て外貨準備資産」とも呼ばれる)、人民元資産のピークは約3,372億6,000万ドル(2021年)で、わずか2.8%を占めるに過ぎない。これは、世界的な基軸通貨である米ドルの57.8%と比べても遜色ない。2024年末の人民元資産は約2,496億8,000万ドル、2.2%となり、第6位の基軸通貨となる。

図8 外貨準備高における主要通貨(%)

データ出典:IMF、中泰

上記のデータを分析すると、人民元の国際化は確かに進んでいるが、中国のGDPの成長率に比べるとまだ遅れていることがわかる。世界第2位の経済大国である中国企業の海外事業収入のシェアはまだ相対的に低く、多国籍大企業も不足している。商品輸出の世界シェアが長期にわたって第1位を維持しているにもかかわらず、これは数百年前の銀本位制の下でより多くの銀を得るために大量の銀を輸出した動機に似ているのだろうか。

中国は世界最大の外貨準備高を持ち、輸出額でも長い間1位を維持してきた。輸出黒字が大きいのは、人民元が世界的な「ハード・カレンシー」になっていないことと関係があるかもしれない。人民元の国際化を加速させることができれば、人民元がハード・カレンシーになったらどうだろうか。企業の投資や住民の消費行動に大きな影響を与えるかもしれない。しかし、人民元がハードカレンシーになったことで、少なくとも中国経済がよりオープンになり、国内企業のグローバル投資がより便利になり、国内投資家の資産配分ポートフォリオがより合理的になり、中国の経済成長の質も高くなるだろう。

加速する人民元の国際化 - 人民元は高くなるのか、それとも安くなるのか?

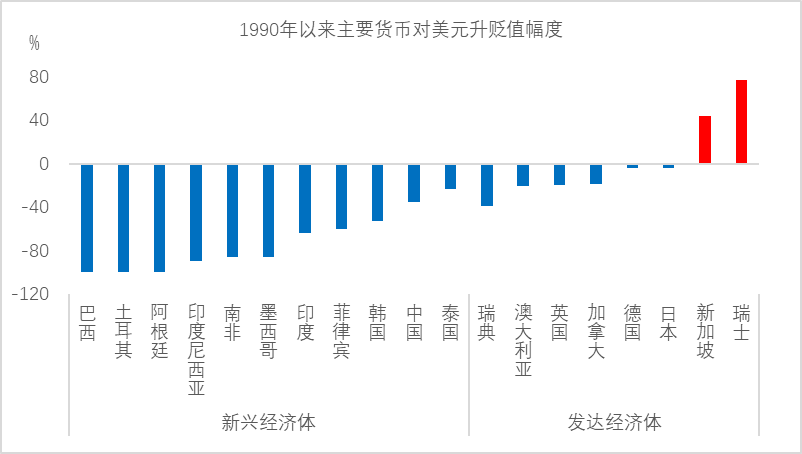

2025年以前、市場は一般的に人民元が下落圧力に直面すると予想していた。しかし、トランプ政権が誕生してドル安を唱え、ドルインデックスが下落を続けた後、人民元は消極的に上昇した。では、人民元安は妥当なのだろうか。過去35年間を見ると、ほとんどの途上国の通貨は米ドルに対して下落しており、先進国の通貨も米ドルに対して下落している。このことは、あたかも途上国の通貨安が一方通行であるかのような幻想を生みがちである。しかし実際には、2005年の中国の為替レート改革以降、人民元は9年連続で対ドルで上昇している。これは、人民元の切り下げや切り上げは、市場の需給関係によってより決定されることを示している。

図9 1990年から現在までのほとんどの国の通貨安ドル高

Data source: WIND, CTSI

市場為替レートと購買力平価(PPP)レートを比較するとどうなるだろうか。市場為替レートは、短期的な通貨の流れの影響を受けやすい外国為替市場の需給によって決定される為替レートです。一方、PPP 為替レートは、通貨の実際の購買力を測定するために設計された通貨為替レート、異なる国の同じ財やサービスの価格水準を比較して計算されます。

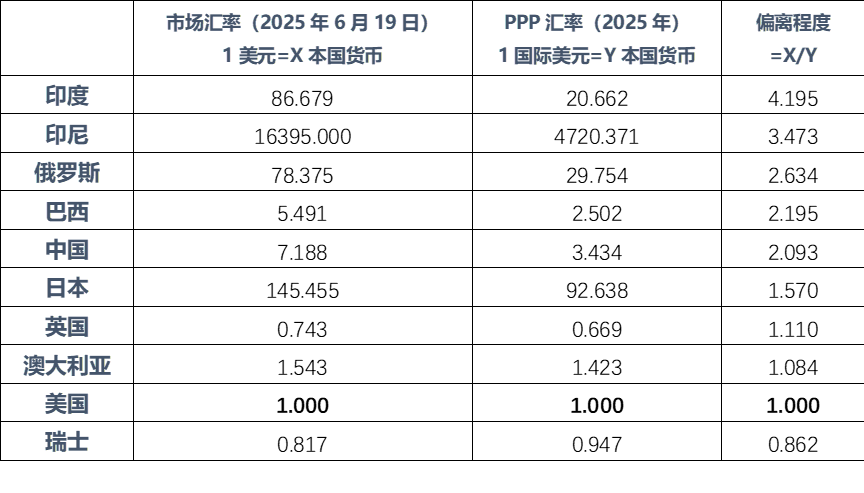

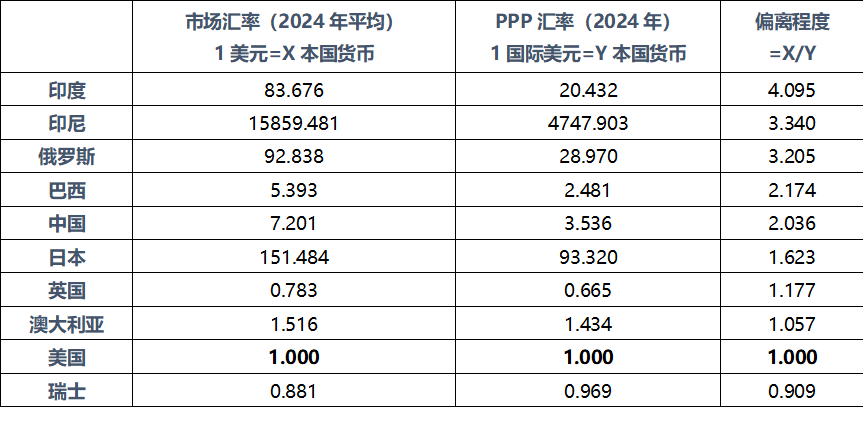

商船三井は米ドルに対する二国間為替レートを選択し、PPPレートはIMFが公表したデータを使用して、人民元と英国、日本、スイス、オーストラリア、ロシア、インド、ブラジル、インドネシアの主要国の通貨(米ドル=1)を比較する。2024年の平均市場為替レートと2024年のPPP為替レート、2025年の現時点の市場為替レートと2025年のPPP為替レートを比較すると、以下のことが分かった。

(1)人民元市場為替レートの過小評価があり、外国為替取引では1米ドルは約7.2人民元に換金できるが、1米ドルでは3.5元相当の商品しか買えない。3.5元相当の商品しか買えないので、購買力の観点からは、人民元相場は評価されるべきである。(2)垂直比較、昨年から今年にかけて、国の市場為替レートとPPP為替レートの比率は、一般的に比較的安定したレベルである(ただし、ロシアは83.5〜113.5、30%以上のボラティリティの終値で2024年ルーブル変動の大きな変化の比率によって引き起こされる昨年の為替レートの変動に起因する)、(3)水平比較、市場為替レートと明らかな違いの値のPPP為替レートの比率の国。の違いがあります。

表1 現在の市場為替レートとPPPレートの比較

データ出典:wind, IMF, CTSI.: wind, IMF, CTSI

表2 2024年の平均市場為替レートとPPP為替レートの比較

WIND、IMF、CTSI

購買力平価(PPP)の観点からは、人民元は高くなるはずだ。

購買力平価(PPP)の観点からは、人民元は高くなるべきですが、PPPが市場為替レートより低いのは中国だけでなく、大多数の発展途上国のPPP為替レートは市場為替レートよりかなり低いです。

また、中国の広義マネーのM2の規模は巨大で、5月の時点で325兆元以上あり、米国、欧州連合(EU)、日本、M2の3つに近く、実際、「大水灌漑」の疑いがある。そのため、人民元の完全な国際化が実現すれば、人民元には大きな下落圧力がかかると多くの人が心配している。

そこで、人民元のPPPに対する比率が異なる理由を分析する。定義からすると、市場為替レートとPPPの差は、基本的に「短期的な通貨取引価格」と「長期的な購買力均衡」の差である。これは、その国の通貨の流動性に関係していると思われる。

A=1998年のM2倍に対する2024年のM2倍/1998年のM2倍に対する米国の2024年のM2倍、の2つの指標を比較するために使用される

A=1998年のM2倍に対する2024年のM2倍/1998年のM2倍に対する米国の2024年のM2倍、の2つの指標を比較するために使用される。

B=1998年のPPP為替レートに対する2024年のPPP為替レートの倍数。style="text-align: left;">A/B=購買力に対する国の流動性の成長。

計算してみると、中国の流動性の伸びは購買力の5.4倍であるのに対し、ロシアは4倍、インドは2.3倍、ブラジルは1.6倍、オーストラリア、インドネシア、英国、スイス、日本は1倍前後かそれに近い。また、購買力の伸びに対する中国のブロードマネーの規模は、他の国々よりも著しく高く、PPPレートに対するMERの比率よりも著しく高い。

表3 購買力成長率に対する各国の金融流動性

上の表から、A/Bは一般的に発展途上国で高く、先進国で低いことが容易に分かる。その理由は何だろうか。特に中国は、通貨の規模は大きいが、物価水準は低い。筆者は9年前に「中国式マネーの創出と資産価格のボラティリティ」という論文を発表し、この現象を説明していた。また、長期の不動産サイクルの下降スパイラルに伴い、M2成長率が鈍化し、マネーの創出力が弱まることも予測していた。したがって、M2が大きくなればなるほど通貨安圧力が高まるという単純な推論はできない。CPIとM2が正の相関を示さなかったのと同様である。

また、国際流動性の不足による自国通貨安ではなく、M2規模の拡大を余儀なくされているのだろうか。例えば、中国のM2は「外国為替が占める」割合が高いが、これは輸出黒字が中国への外国為替流入につながり、中央銀行が受動的に外国為替を吸収し、ベースマネーを置くことを余儀なくされるからである。逆に、人民元が完全に国際化されれば、中央銀行が外貨準備を増やす必要はなく、むしろ外貨準備を減らし、総M2や成長率を低下させることになる。

言い換えれば、人民元の流通を国内からグローバルに拡大すれば、人民元の流通拡大により、人民元の「評価」水準はさらに上昇する。例えば、2006年にA株市場が改革され、法人株が完全に流通するようになると、その株価は急上昇した。また、計画経済時代には、同じ食品と交換できるにもかかわらず、国のフードスタンプの方が地域のフードスタンプよりも価値が高いが、国のフードスタンプの方が流通量が多いため、食品と交換するのに便利だという例もある。

経済学者のメンジー・チンとヒロ・イトウは2006年にチン・イト指数を開発し、改良を続けてきた。この指数は主にIMFの「為替アレンジメントと為替制限に関する年次報告書(AREAER)」に基づいており、主成分分析を用いてその国の資本勘定の開放度(実際の流動性のレベルではなく、規制上の制限の程度を示す尺度)を求め、スコアが高いほど自由な流動性が高いことを意味する。現在、指数は資本勘定の開放度から、2022年に更新されます:米国、英国、スイス、日本、オーストラリア>インドネシア>中国、ロシア、インド、ブラジルは、上記の「途上国の為替レートが過小評価されている」の説明のための基礎を提供することができます。

グローバルな開放の中で自国通貨を拡大し、自国通貨の流動性を高めることは自国通貨高をもたらすことができるのに、なぜ多くの発展途上国は自国通貨のグローバル化を推進しないのだろうか?これはリスクプレミアムの観点から分析できる。

リスクプレミアム=流動性プレミアム+信用プレミアム

中小途上国の多くは通貨の信用力が低く(政情不安、高い経済変動などの要因)、同時に経済規模が小さいため通貨の流動性が低い。このため、多くの途上国通貨の流動性プレミアムと信用プレミアムは相対的に高くなり、PPP為替レートとその国の通貨の市場為替レートの差が、実はリスクプレミアムとなる。為替レートの差が大きいほど、リスクプレミアムは高くなる。

したがって、ある国の通貨の世界的な流動性や信用度は、その国の経済量や世界金融・貿易における地位に見合うものでなければならず、世界には200近い国や地域があるため、国際的な影響力を持つ通貨は20を超えないはずである。言い換えれば、これらの国の通貨のPPP為替レート水準は長期的な市場為替レート水準を上回っているが、市場為替レート水準を引き上げることは難しい。

しかし、中国は世界第2位の経済大国であり、GDPは世界の18%近くを占め、欧州連合(EU)を上回っている。輸出は世界シェアの14%を占め、こちらも高い水準にあるが、国際的な決済、貿易金融、基軸通貨としての人民元のシェアは非常に低く、経済貿易力の地位は極めて不釣り合いである。加えて、中国の中央政府のレバレッジは低く、国有資産(土地、鉱物、国有企業などの資源を含む)は巨大で、人民元の信用力は高く、人民元空間の国際化は巨大で、人民元高が期待できる。

現在、人民元の国際化が加速している。

外部環境から見ると、相互関税、美麗大札、地政学的対立などの要因により、現在の米ドルの信用は大幅に弱まり、人民元の国際化プロセスを加速させるチャンスをもたらした。

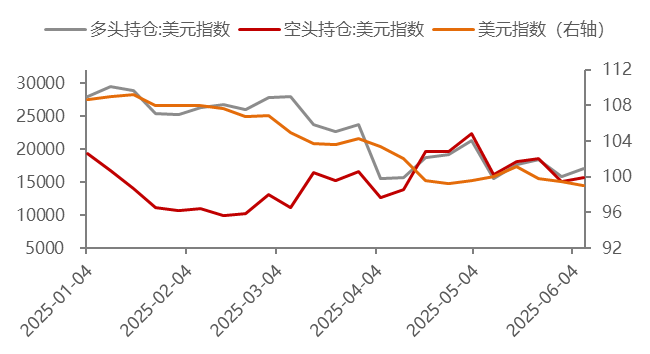

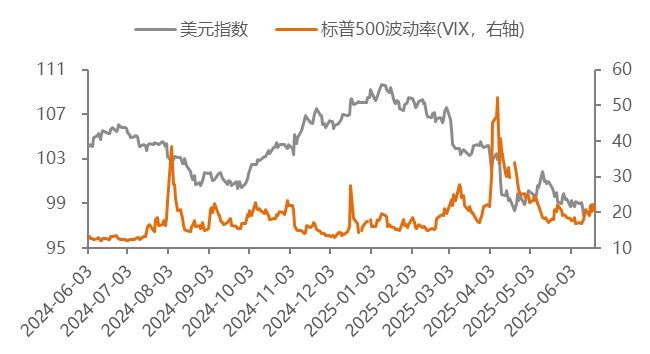

ドル指数は下方に変動している。6月上旬には、ドル指数は一度97.6まで下落し、2022年以来の新安値、年初より10%以上低い110以上の高値。インターコンチネンタル取引所(ICE)非商業的なポジション、ロングポジションが減少し、ショートポジションが増加し、2025年6月10日の時点で、17000の週のドルロング契約ポジションは、昨年末のポジション数と比較して、36%の減少、指標で大規模な投機家の強気/弱気の感情を反映するためにデリバティブ市場からドルの動向の判断は楽観的ではありません。バンク・オブ・アメリカ・メリルリンチが6月に発表した世界とアジアの投資マネージャー調査によると、現在のドルのアンダーウェイト比率は約20年ぶりの低水準に達しており、世界の投資家の59%が今後12カ月でドル安が進むと予想している。

図10 ドル指数は下落、ロングは減少

データソース:WIND, CTS Research Institute

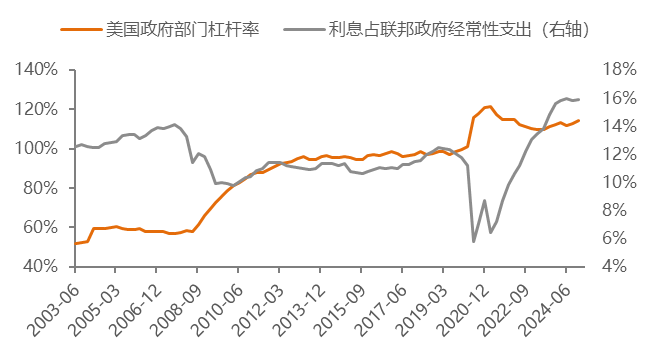

米国では債務ストレスが高まっている。2024年末時点で、米国政府部門のレバレッジは114%に達し、経常支出に占める連邦政府の利払いの割合は16%と高い。2025年5月末現在、米国の国家債務規模は36.2兆米ドルを超え、満期を迎える債務の大きさと、旧来の借り入れと返済の重圧は甚大である。近年、外国人投資家が保有する米国債の割合は大幅に減少し、現在では25%を下回っている。

図11 米国政府のレバレッジが上昇し、利払い圧力が増大

Data source: WIND, Zhongtai Securities Research Institute

Figure 12 米国の債務規模は増加、外国人投資家のシェアは低下

データソース:WIND、中泰証券研究院

ドルのセーフヘイブン特性が弱まった。歴史的に、市場のパニックムードが高まると、S&P500のボラティリティ指数(VIX)が上昇し、投資家はヘッジのためにドルに目を向け、ドル指数とVIXは連動して上昇し、2008年の金融危機と2020年の新冠流行期のドルの安全資産としての特性は明らかである。しかし、ここ1年はVIXが上昇してもドルインデックスは下落しており、ドルの安全資産としての特性は疑問視されている。

図13 ドルの安全資産性は弱まった

データ・ソース:WIND、China

現在、米ドルの過剰流動性(決済通貨としての米ドルは世界全体の48.46%、基軸通貨としての米ドルは世界全体の57.8%)が問題視されており、米ドルに固定された安定通貨、米国短期債券、定期預金の規模は世界最大であり、主に以下のようなものがある。USDT、USDCなど、その規模は2000億ドルを超え、世界のステーブルコインの80%以上を占め、米ドルの過剰流動性をもたらしている。結局、米国のGDPは世界全体の26%を占めている。したがって、米ドルや米ドル資産に配分しすぎると、米ドルの信用に拉致されやすくなる。言い換えれば、流動性が低すぎると為替レートが過小評価され、流動性が高すぎると為替レートが過大評価される傾向があり、現在のドルは為替レートが過大評価されている状態である。

自国の発展から見れば、中国企業の海外進出規模が急増し、国境を越えた人民元の支払いや受け取り、人民元融資の需要が大幅に増加し、人民元の国際的な使用が豊かになり、人民元の国際化に対する大きな需要をもたらした。

企業の対外直接投資(ODI)は人民元の「外出」を促進する。2023年の人民元クロスボーダー受払いの対外直接投資は2兆6000億元に達し、絶対的な規模は大きくないが、成長の勢いは良い。絶対的な規模は大きくないが、成長の勢いはよく、2017年からの年平均成長率は33.6%で、同期間の物品貿易の人民元クロスボーダー受払いの成長率よりも速い。海外企業の「対外投資-設備調達-生産・運営-利益還流」の連鎖が開放されるにつれて、経常収支は人民元クロスボーダー商品貿易収支の伸びによってさらに牽引されることになる。海外進出企業による「対外投資-設備調達-生産・運営-利益還流」の連鎖が開放されれば、経常項目と資本項目の人民元クロスボーダー収支はさらに牽引されるだろう。このことは、近年、中国の銀行業界の対外資産に占める人民元資産の割合が2015年末の8%から29%へと大幅に上昇している一方で、米ドル資産の割合が73%から51%へと低下していることからも裏付けられる。2024年末の中国の銀行業界の対外資産は1兆6,000億米ドルで、預金と貸出が資産の60%を占め、預金と貸出に占める人民元資産の割合は35%で、対外資産に占める人民元資産全体の割合を上回っている。対外資産に占める人民元資産の割合は、対外資産に占める人民元資産全体の割合よりも高い。

図表14 ODIの人民元クロスボーダー出入金は大きく伸びた

Data source: WIND, Zhongtai Securities Research Institute

クロスボーダー・ビジネスにおける人民元の使用は大幅に増加している。中国人民銀行が発表した「人民元国際化報告2024」によると、2023年、商品貿易とサービス貿易における人民元のクロスボーダー受払いの比率は、同期間の自国通貨と外国通貨によるクロスボーダー受払いの比率に対して、それぞれ24.8%と31.9%であり、2024年1月から8月までの上記比率はそれぞれ26.5%と31.8%であった。2023 2023年、直接投資における人民元のクロスボーダー受払いの総額は 1.2%であった。2023年には、直接投資のための人民元のクロスボーダー受払い総額は7.6兆元となった。国境を越えたビジネスで人民元の使用を増やすことは、国内企業が為替リスクを回避し、通貨ミスマッチの影響を緩和し、他国との産業チェーンとサプライチェーン協力を深めるのに役立つ。

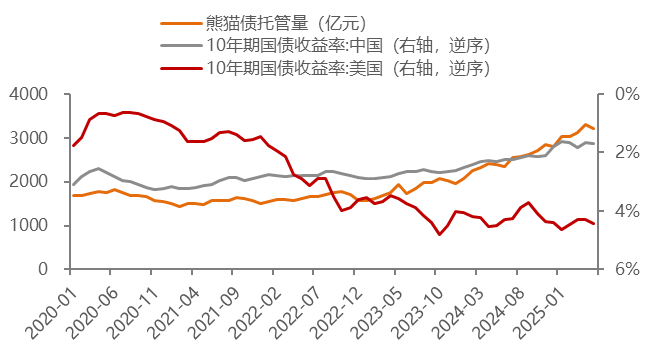

人民元の資金調達コストは低下する。米連邦準備制度理事会(FRB)が利下げペースの先送りを続ける中、中国人民銀行は緩やかな金融政策志向を維持し、中米金利差の逆転が続き、資金調達通貨としての人民元の役割が強化され、パンダ債の発行規模が大幅に増加している。2024年には109本のパンダ債が発行され、発行額は1,948億元、平均発行金利は2.33%と過去最低を更新している。2025年5月末現在、上海手形交換所が保管するパンダ債の総額は3,224億元である。

図15 米中スプレッドの逆転がパンダ債の魅力を高める

データソース:

中泰証券研究所「WIND」

現在、デジタル通貨は増加傾向にあり、最近、世界的に安定したコインの波が現れている。安定したコインは対応する通貨の流動性を高めることにつながり、貨幣の供給量は大幅に増加する。したがって、商業機関が安定した硬貨を発行する波の中で、世界の通貨システムは再構築の機会に直面しており、中国はこの歴史的な機会を捉え、国際的な決済、資金調達、準備における人民元の割合を大幅に増加させるべきである。

人民元為替改革のペースを加速させるための枠組み提言

一つは資本勘定の開放性をさらに拡大することである。

IMFは2024年IV条協議報告書の中で、「中国当局は資本フローの自由化と外資導入手続きの簡素化により、人民元資産の利用可能性を高めてきた」と指摘している。リスク管理を前提に、QFIIの管理システムとアクセス・サービスをさらに最適化し、統一的な申請・承認の枠組みを構築し、上記のクロスボーダー・パイプラインを適切に「拡大」または「開放」し、外国人投資家が単一の口座を通じて様々なクロスボーダー接続メカニズムへの投資を行えるようにするためのパイロット・プロジェクトを実施することを推奨している。パイロット・スキームでは、外国人投資家が単一の口座を通じて様々な国境を越えた相互接続メカニズムに投資できるようにし、資本活用の効率を向上させる。

資本市場のハイレベル開放をさらに推進する。近年、上海・深セン・香港ストックコネクト、ボンドコネクト、スワップコネクト、クロスボーダーウェルスマネジメントコネクトなどの相互接続ルートの開放と最適化、銀行間市場への直接投資規制の継続的な自由化、QFII/RQFII制度により、「系統的開放」と同時に金融市場の「パイプライン型開放」が推進され、外国人投資家の資本市場へのアクセスが強化されている。パイプライン型開放」と「系統的開放」による金融市場の開放が同時に推進され、外国人投資家がオンショアで人民元資産を保有する方法は多様化し、手続きも便利になった。

同時に、リスク管理とヘッジツールを充実させ、オプションや先物などのデリバティブ市場への外国人投資家の参入を秩序立てて自由化する。グローバルな優良資産への配分比率を高める。

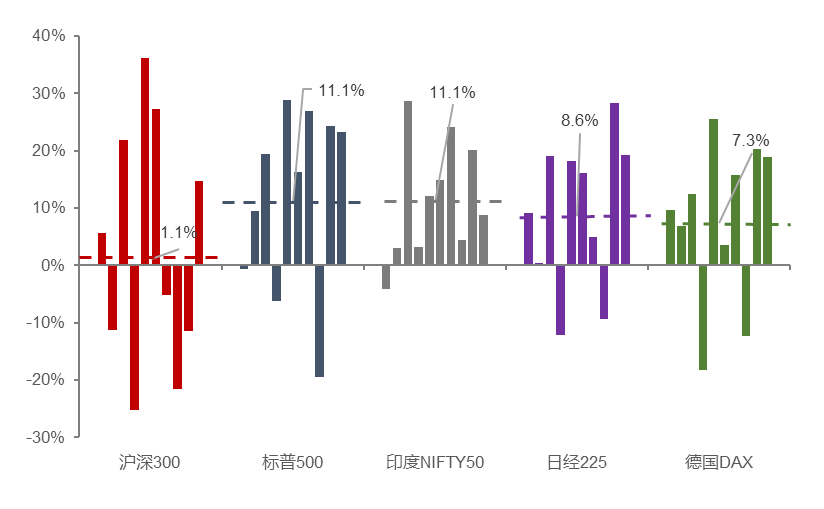

国内投資家にとって、許容される投資対象をさらに拡大することは価値があるかもしれない。過去10年間の主要株価指数の世界的なリターンを見ると、CSI300指数(3942.7620, 6.68, 0.17%)の年平均リターンは1.1%で、S&P500(11.1%)、インドNIFTY50(11.1%)、日経平均(8.6%)、ドイツDAX(7.3%)を大きく下回っている。より良い資産保全と上昇のためには、グローバルな投資リターンの高い場所に資金を配分すべきである。

例えば、世界最大の年金基金である日本の年金積立金管理運用独立行政法人(GPIF)は、近年海外資産配分の比率を高め続けており、2024年末時点で国内株式、外国株式、国内債券、外国債券がそれぞれ全体の25%を占めている。2024年末にはGPIFの運用資産は258兆6900億円(約1兆7300億ドル)となり、海外資産の最大の投資先は米国で、資産の30%近くが米国に配分される。

中国の状況を比較すると、5月末現在、中国のQDII投資枠は1677億8900万米ドルに過ぎず、そのうち保険部門は約400億米ドルに過ぎない。保険資産管理産業協会の調査データによると、2024年末時点で、保険業界の総資産に占める外資の割合はわずか1.59%に過ぎない。保険資金の投資収益率をさらに向上させるため、資本勘定の開放を拡大し、保険資本が適切な方法で海外の優良資産の配分を増やせるようにすることが推奨される。

図16 主要株価指数の過去10年間の年間騰落率(%)

注:点線は過去10年間の指数の平均リターン

2つ目は、企業・住宅部門の外貨両替の円滑化である。

企業部門については、多国籍企業向けの自国通貨と外貨の統合資本プール事業の試験的なアップグレード、拡大、最適化を引き続き推進している。2025年6月現在、この試験的政策はバージョン3.0にアップグレードされ、全国26以上の省・市をカバーし、多くの主要企業に恩恵をもたらしている。資金の回収と余剰・不足の移転、当座資金の集中的な回収と支払い、ローリング差額ネット決済の業務は、企業が資金コストを効果的に削減するのに役立っている。

政策配当を中部・西部地区、中小企業にさらに拡大することが推奨される。同時に、現在の自由貿易区、自由貿易港、その他の特別規制区は、異なるバージョンの現地通貨と外貨の統合資本プールを立ち上げており、企業のコンプライアンスコストを削減するために、実際の状況に応じて適切に統合することが推奨される。

居住部門については、個人の年間外貨購入限度額制限を適切に引き上げる。人民の外貨を隠す」ための外貨購入額の制限を適切に緩和することは、米国債の配分のための外貨準備の圧力を軽減するのに役立ち、政策の方向性の外貨準備の多様化は一貫している。

そこで、個人の年間外貨購入規模を推計してみる。(1)国家外為管理局のデータによると、2024年における銀行の外国為替代理売買の累積規模は2,433億6,000万米ドルであり、これは銀行が法人顧客と個人顧客のために取り扱う外国為替売買を含む。

(2)個人の外貨購入比率の推定。中国人民銀行蘭州中央出張所は「個人外貨購入の状況、特徴と監督対策-甘粛省を例として」の中で、「2015年、同省の個人外貨購入総額は、銀行が顧客のために行った外貨販売総額の17%を占めた」と述べ、中国人民銀行雲南省出張所は「2024年第1四半期財務運営会議」の中で2024年第1四半期財務運営会議で明らかにしたところによると、今四半期に雲南省で個人が購入した外貨の額は3億8000万米ドルで、流行前の2019年同期の3億7000万米ドルに比べ3.4%増加した一方、今四半期に同省の銀行が顧客に代わって販売した外貨の総額は25億6000万米ドルで、個人が購入した外貨の割合は15%と計算できる。経済発展レベルや地域の開放度を考慮すると、国内の銀行の外貨販売に占める個人の外貨購入の割合は20~30%と推定される。

(3)このことから、2024年の個人外貨購入規模は約6000億ドルになると予測されている。現在の外国為替管理規制では、個人の年間外国為替購入促進額は5万米ドル相当額までとされており、これは全国民の上限総額のはるか下であるため、さらに上限を緩和しても、為替が大きく伸びるきっかけにはならないようだ。もちろん、これは富裕層ほど外貨両替に積極的であるなど、貧富の差の問題を含んでいる可能性があり、外貨建て資産配分の「実現可能性」、「完成度」、通貨保有への強い期待の人民元の安定性などを考慮する必要がある。

第三に、人民元安定通貨法制を推進するための研究である。

最近では、米上院が「GENIUS法」を、香港立法院が「ステーブルコイン条例」を可決した。 本体の発行、規制要件、革新と寛容の度合いなどに多少の違いはあるが、いずれもステーブルコインの発展とコンプライアンス上の運用に対する高い関心を反映している。安定コインの中核的な意義は、不換紙幣に取って代わることではなく、不換紙幣が国境を越えて流通するためのデジタル化された効率的な方法を提供することである。 安定コインの役割は、ペッグされた通貨の流動性を拡大し、ペッグされた通貨の国際通貨としての地位を強化することである。

したがって、国際的な発展の流れに沿って、一定の範囲(オフショア、自由貿易区など)、一定のビジネスシナリオ(「一帯一路」越境貿易、人民元による商品決済など)で安定通貨の試験的な導入を検討し、関連規制制度を徐々に改善し、関連規制制度を徐々に改善していけばよい。同じ活動、同じリスク、同じ規制」の原則に従い、関連規制制度を徐々に改善し、徐々に法律に昇格させ、安定した硬貨の通貨的または証券的な属性を明確にし、人民元準備資産基準を策定し、安定した硬貨の標準的な発展を導き、金融消費者の権益を保護し、システミックな金融リスクと違法な金融活動のリスクを防止する。

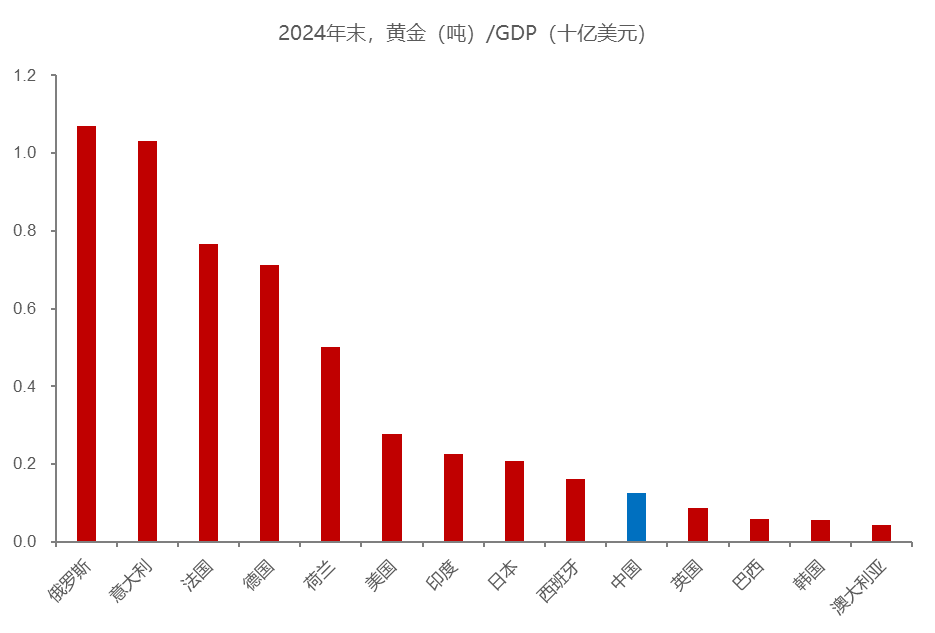

第4に、中央銀行はドルとドル資産(米国債など)の保有を徐々に減らし、金の保有を引き続き増やし、世界中で評価の低い質の高い株式資産の保有を増やすよう勧めるべきである。

ドルが過大評価されていること(流動性が高すぎて流動性プレミアムが低く、国際的な格付け機関ムーディーズも最近、米国のソブリン格付けを引き下げるなど、ドルの信用に低下傾向がある)、米国債の残高が大きすぎること、中国に世界最大の外貨準備があることなどを踏まえ、積極的な姿勢で、金の保有を増やし続けると同時に現在、香港株は世界の主要な株式市場の中で最も全体的な評価水準が低い。

また、金の保有を増やすことは、人民元の信用を高め、信用プレミアムを下げるのに適しています。2025年5月末現在、中国の中央銀行の金準備の現在の規模は7,383万オンスで、外貨準備は3兆2,900億ドルと高い。対照的に、米連邦準備制度理事会(FRB)の金準備高は2億6200万オンス、外貨準備高はわずか298億ドルにすぎない。

図17 中国の金準備がGDPに占める割合は低い

中国がGDPに占める金準備の割合は低い。Source: Wind, Zhongtai Securities Research Institute

米国が米ドルの特権を利用して世界に「造幣局税」を課し、同時に米ドルの優れた流動性を利用して米ドルの強い地位と高い評価を維持していることは明らかだ。しかし、何事にも長所と短所がある。ドルの高い評価は、米国の巨額の財政赤字と貿易赤字につながり、ひいては米国債とドルの信用力に影響を及ぼしている。世界第2位の経済大国である人民元には過剰な流動性は必要なく、中国経済の規模に見合うように引き上げればよい。

そのため、外貨準備相手の資産構成を調整することが最優先課題となっている。

人民元の国際化の加速は -

中国経済の転換を促進するのに役立つだろう

マクロレベルでは、人民元の国際化は質の高い経済成長に資するものであり、GDP成長率目標は人民元高を背景に今後適切に下方修正することができる。

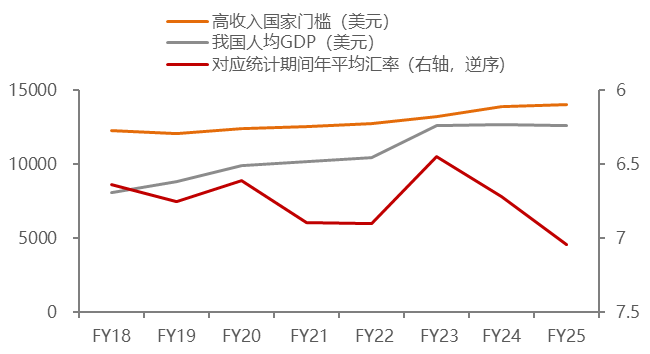

中国の2035年ビジョンの目標のひとつは、「一人当たりGDPで中進国のレベルに達する」ことである。世界銀行は、米ドルで測定される一人当たりの国民総所得(GNI)に基づいて、世界の経済を低所得、低中所得、高中所得、高所得の4つのグループに分けている。通常、中低所得国は発展途上国と呼ばれ、高所得国にステップアップして初めて先進国となる。例えば、2024年7月から2025年6月までの区切り基準として、14,005ドル以上が高所得国とされている。この定義によれば、経済成長、人口増加、インフレ、為替レートといった要素はすべて、ビジョン2035の目標達成に影響を与えることになる。

したがって、人民元の国際化による為替レートの緩やかな上昇は、中国の中長期的な発展目標の達成に役立つ。言い換えれば、人民元の小幅な上昇は、年間経済成長率の下限をある程度引き下げることになる。

図18:人民元安は中国が高所得の閾値に入ることを困難にする

人民元安が中国の高所得者層入りを難しくしている。align: left;">出典:世界銀行、WIND、CTSI

アップルのApp Storeから主要な暗号取引所アプリが削除されたことや、進化する規制の状況など、インドの暗号通貨市場の最近の動向を探る。

Miyukiイーロン・マスクの「X」がSECのツイッター・ハッキングに与えた影響を解明:二要素認証の欠如がビットコイン価値の高騰につながったことを批判的に考察。

Weatherly

WeatherlyビットコインスポットETFの承認プロセスにおけるSEC X口座ハッキングの予期せぬ影響を探る。この記事では、サイバーセキュリティと金融規制の相互作用を掘り下げ、この事件が暗号通貨投資の将来をどのように再編成するかも分析する。

Weiliang

WeiliangSpot Bitcoin ETFが承認されるまでの魅惑的な道のりをご紹介します。暗号の世界におけるこの歴史的偉業に至った10年にわたる挑戦、規制のマイルストーン、極めて重要な瞬間を探ってください。

Anais

AnaisCircle Internetの画期的なIPOと暗号と金融の世界への影響をご覧ください。このイベントがいかにデジタル通貨と伝統的な金融の融合を象徴し、金融技術の新時代への道を切り開いたかをご覧ください。

Weiliang2024年現在、ジェミニ・アーン、ジェネシス、DCGの複雑な法的・財務的サガの最新動向を探る。リストラ計画、裁判所の判決、ユーザーの反応など。

MiyukiJPモルガン・チェースの口座凍結の内幕をご覧ください。顧客の体験、銀行の方針、法的影響、解決策を包括的に分析します。

WeiliangBinance LabsとKuCoin Labsが支援するMagic Squareの$SQRトークンの画期的なローンチをご覧ください。その技術革新、市場への影響、様々な業界に革命を起こす可能性をご覧ください。

Weiliangモンテネグロからの身柄引き渡しを待つ間、SEC裁判の延期を求めているTerra Labsの元CEO、Do Kwonの複雑な法廷闘争を探る。暗号通貨規制と国際法の複雑さを詳細に分析する。

Miyukiビットコインの半減を前に、ビットコインマイナーの流出が最近6年間で最高を記録し、暗号市場にどのような影響を及ぼすかについて、詳細な分析をご覧ください。

Miyuki