ETHが現在の上昇サイクルに入ってから、短期的なショック調整のたびに、ETHの連動性が解除されるデータ状況が市場に広がり始める。:left;">ETHが現在の上昇サイクルに入って以来、短期的なショック調整があるたびに、市場はETHの連鎖解消のデータ状況を拡散し始める。しかし、需給面では、機関投資家のコンセンサスが生み出す現在の需要の方が、アンカップリングの供給よりもはるかに大きく、長期的にフルロードのアンカップリング状況が持続するとは考えられません。SharpLinkに代表されるトレジャリー企業が買い始めてから今日まで、米国でETHを保有する法人は200億ドル近いETHを保有しており、これは総供給量の3.39%に相当し、Bitmineは総ETHの5%を保有するという目標達成までの道のりの75%を占めている。今後さらに暗号に優しい政策が打ち出され、ETHの長期的な価値についてウォール街のコンセンサスが得られたことから、ETHの「駆け込み需要」は始まったばかりであり、利下げサイクルが目前に迫っていることから、ETHの時価総額は今後1-2回の強気-弱気のサイクルでBTCを追い抜くと考え、ETHの長期的な目標株価を引き上げました。BTC.

I.昇格解除データ

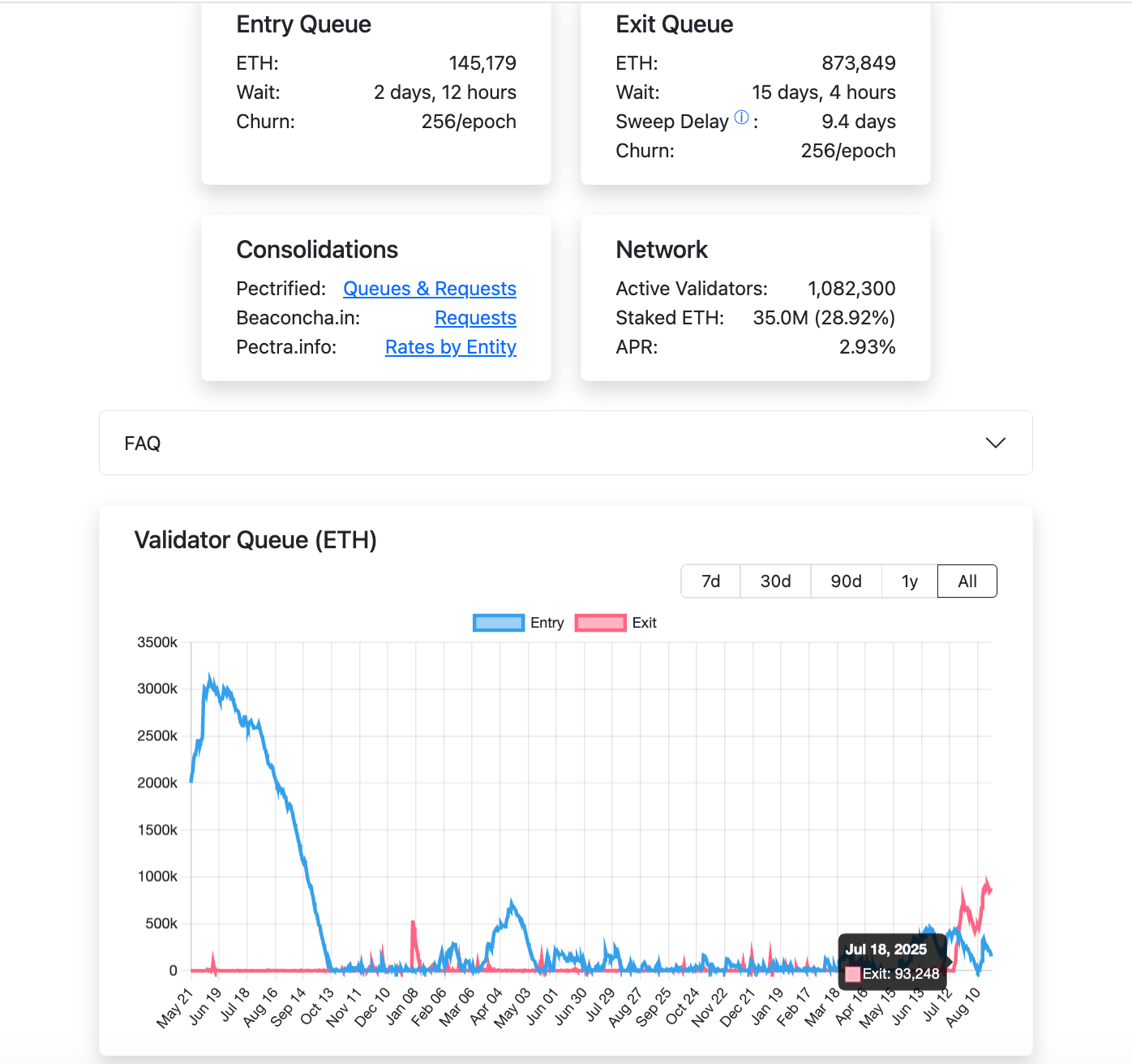

2025年5月にイーサペクトラ(プラハ+エレクトラ)のメインネットワークのアップグレードが発効して以来、誓約の理論的な終了率はETHの数に基づいて計算されており、ETHのレートでハードトップされています。量であり、256ETH/エポック(1エポック≒6.4分)でハードキャップされている。日数に換算すると、256×(1440÷6.4)=256×225=57,600ETH/日が理論上の上限となります。

ETHメインネットのアンカップリング状況は、7月18日からフルキュー状態となっており、現在(8月24日)アンカップリング待ちのETHは873,849ETHで、消化には15日と4時間かかります。

1週間にアンカップリングできるETH数には上限があり、最大57,600*7=403,200ETHで、先週はETHトレジャリー会社が531,400ETHを買い入れました。その結果、仮に未カップリング分が100%流通したとしても、トレジャリーカンパニーが買い続ければ完全に吸収できる。現在のETHのネットワーク価値は市場に十分に認知されておらず、未pledgedのETHは十分に流通していないため、コンセンサスがさらに形成されれば、未pledgedの完全な状態も改善されると考えています。

簡単に言えば、未pledgeは完全な市場供給状況を表しているわけではありません。 未pledgeの総量はETHの価格上昇と若干の負の相関を示していますが、この供給部分がETHの上昇から下落への市場参入を支配することはないと考えています。

2、国庫企業とETFの需要分析

ETHの国庫企業の代表としてSharpLinkに2025年6月以来、市場に参入し始め、米国のための以前の我々は、ETHを確認します。金融オンチェーン投機のための新しいインフラストラクチャの主要な位置として(詳細については、私たちの6月11日と7月3日のリリースを参照してください "サージ前夜に書かれた、なぜ我々はETHに強気です"、 "山の雨は、市場が市場原理発見の価値を達成するためにETHをプッシュします")。国庫企業に代表される機関投資家レベルの購買力の参入は、ETH価格変動の支配力を根本的に変えた。

1.トレジャリー会社の運営ロジック - プレミアムであるコインの成長をため込む

暗号通貨トレジャリー会社のマーケットプレミアム(MNAV)は、投資家が購入する資産の成長可能性を認識することに由来します。DAT企業は資金調達(株式発行または負債)を通じて暗号保有を増やし、暗号資産の増加→バランスシートの拡大→株価の上昇→資金調達能力の増加→さらなる保有というフライホイール効果を生み出します。このサイクルは、コインをため込む銘柄に対する市場の楽観的な期待を増幅し、MNAVプレミアムを押し上げる。このフライホイール効果はMicroStrategyの成功で証明されており、ETHはBTCと比較してより適切な自己資産となる特徴をいくつか持っています。

2.ETHトレジャリーカンパニーの異なる点 - 資産には独自の収益が伴う

希少性を買う有限資産であるBTCとは異なり、暗号世界最大のDeFiネットワークであるETHは、スケールで保有することで自然に収益を生み出します。利益を生む。

(1) 担保付き収入:イーサは2022年の「合併」以来、PoSメカニズムに移行しており、ETHに有利子資産の特性を与える一方、そのエコシステムはDeFiやRWAといった高利回りの活動を支えている。これらの特性はDATに安定したキャッシュフロー源を提供し、「キャッシュフロープレミアム」の基礎を形成する。2025年8月現在、イーサの誓約総額は3,600万ETHで、総供給量の30%に相当し、平均年換算利回りは~2.95%(実質利回り~1.5%~2.15%)です。1.5%の無リスク利回りは、伝統的な債券のキャッシュフローに似ています。

(2) 流動性利得:イーサリアムのエコシステムにおけるDeFiプロトコルを通じて流動性を提供することによる追加利得。2025年、イーサリアムのDeFiプロトコルのTVLは約1,200億ドルで、流動性マイニングの年換算利回りは通常2~10%です。コインをため込む銘柄がDeFiプロトコルを通じて流動性を提供すると仮定すると、控えめに見積もっても年率3.5%のリターンを達成できる可能性があります。誓約リターン(1.5%)と流動性リターン(3.5%)を組み合わせると、コイン貯蔵株は約5%の年率キャッシュフローリターンを達成できる。割引率5%、キャッシュフロー・プレミアムをMNAVの1倍、つまり合計MNAV倍率を2倍と仮定した割引キャッシュフロー(DCF)モデルが使用されている。

(3)その他のプレミアム: イーサのEIP-1559メカニズムは、基礎となる取引コストを破壊することで、ETHに潜在的なデフレ特性を与えます。2025年、イーサは純増73万ETH(年間インフレ率は約0.6%)を発行すると予測されますが、ネットワークの破壊が伴います。将来、ETHがネットデフレを達成した場合、ETHの価格は上昇するだけで、間接的にMNAVプレミアムを押し上げ、コインをため込む銘柄のキャッシュフローゲインを増幅させる可能性があります。

3、国庫会社の買い入れ量は始まったばかり

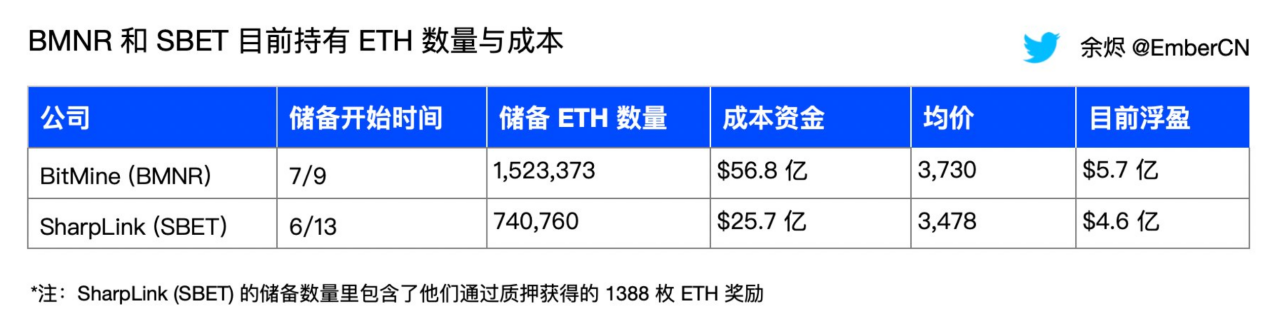

BMNRとSBETのETH国庫会社の買い入れコストは高く、十分に後ろ向きであるため、伝統的な金融の全体的な買い入れはまだ立ち上げ段階にある。Yu氏がまとめたデータによると、ビットマイン(BMNR)は7月9日以降、平均価格3,730ETHで1,523,373ETHを56.8億ドルのコストでストックしており、シャープリンク(SBET)は6月13日以降、平均価格3,478ETHで740,760ETHを25.7億ドルのコストでストックしている。ETHに加え、プレッジにより1,388ETHが付与された。イーサの価格が上昇し続ければ、両社の所有コストは増大する。

将来の資金調達可能性の観点から:

BMNR:2025年8月12日付による。2025年8月12日に発表された目論見書補足文書によると、BMNRはATM総額を245億ドルに増やし、ATMメカニズムを通じて累計で約44.5億ドルを調達した見込みで、約152万ETHを保有しており、理論的には約180~200億ドルの資金余力が残っている。ETHの価格が1ETHあたり4,700ドルで計算される場合、BMNRは保有するETHを約426万ETH増やすことができ、潜在的なポジションの総枠は約578万ETHとなり、保有総額の5%という目標に近づきます。

SBET:SharpLinkは、2025年6月のETHトレジャリー戦略の開始以来、ATM融資(累計~12億米ドル)と直接売却のための登録の両方を通じて、約74万760ETHを急速に蓄積しており、ATMの上限は当初の上限から最大60億ドルに調整された。ATMの上限は、ターゲット・オファリングやその他の手段で受け取る予定の約6億ドルに加え、当初の限度額から最大60億ドルに増加するよう調整された。融資のすべてがETHの購入に使われると仮定すると、ATMの残額はETHのコストに基づいて85万1000ピースのETHを購入できると予想されます。

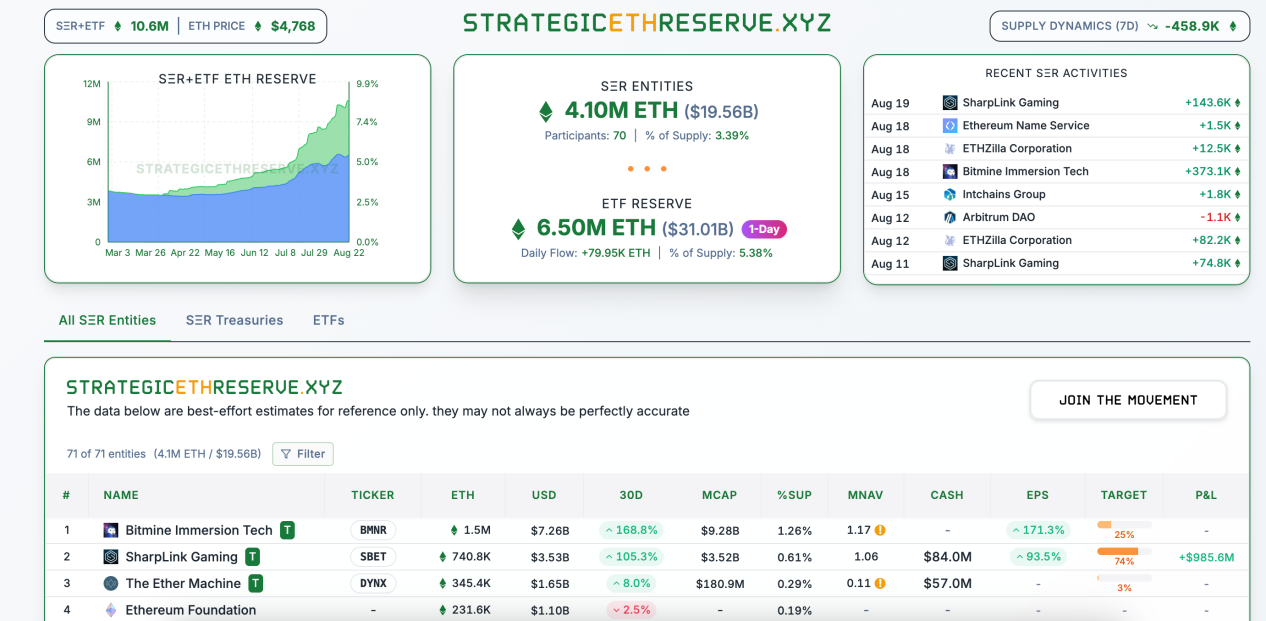

現在、米国を拠点とするETH保有企業体は200億ドル近いETHを保有しており、これは総供給量の3.39%に相当し、BitmineはETH全体の5%を保有するという目標達成まであと75%です。

ATMの利用可能時間:

マイクロストラテジーはビットコイン財務省戦略の代表であり、その取引量は強気市場と弱気市場で大きく変動します。

マイクロストラテジーは2020年にビットコイントレジャリー戦略を実施し、2020年から2021年の強気相場では、株価は13ドルから540ドルまで上昇し、1日の取引量も大幅に増加したが、市場の動きに左右され、BTC価格の影響を大きく受ける。直近の株価と平均取引高を試算すると、1日の取引高は約35億ドルから70億ドルになる。

また、ビットコインの価格が69,000ドルから16,000ドルに爆発した2022年の弱気相場では、マイクロストラテジーの株価は地に落ち、取引量も大幅に縮小し、1日平均2億ドルから5億ドルにまで落ち込んだ。

これをETH DATと比較すると、似たような図式が浮かび上がってくるかもしれません。

BitMineの現在の取引量は1日あたり20億ドルに達し、最高で60億ドルに達します。マイクロストラテジーは、前回の強気相場のピーク時に高い注目を集めた。一方、SBETは現在、1日の売買高が平均5,000万株、10億ドル程度とボラティリティが高い。市場が弱気相場に突入した場合、DATの1日の取引高は1億ドルから5億ドルに縮小し、2022年のMicroStrategyの業績と同じようになる可能性がある。1日の取引量の10~20%をATMに転換できると仮定すると、現在の取引量ではETH購入のために1週間あたり20億~40億ドルを調達することができ、ATMの上限で3カ月持つと予想される。

4、ETFの長期パフォーマンスはやはり強い

ETFは、大規模かつ低コストで成功を収めたパッシブファンドとして。成功を収めたパッシブファンドは、伝統的な大規模資本配分の第一選択肢となっている。5月16日から8月15日まで、ETH ETFは14週連続の純流入を記録し、単週の純流入額は最高で28.5億ドル、純資産額は総供給量の5.38%で、このうちETHは14週間で192億ドル相当(68%)が積み上がり、連結買い付けコストは約3600米ドルと推定される。

ベオグラードのETHAは割合で最大のETFで、トークンの約2.93%を保有し、現在の時価総額は172億ドルとなっている。2025年これまでのところ、ETHAは毎週純流入の状態にあり、純流入額は約80億ドル、1週間の純流入額としては最大で23.2億ドルとなっている。

現時点では、世界の金ETF(およびあらゆるETF/ETP)は3,860億ドル、ビットコインは1,795億ドル、イーサはわずか326億ドルです。イーサの物語が持続可能であるならば、現在のビットコインETFの規模に匹敵するためには、1400億ドルの買い増しが必要である。

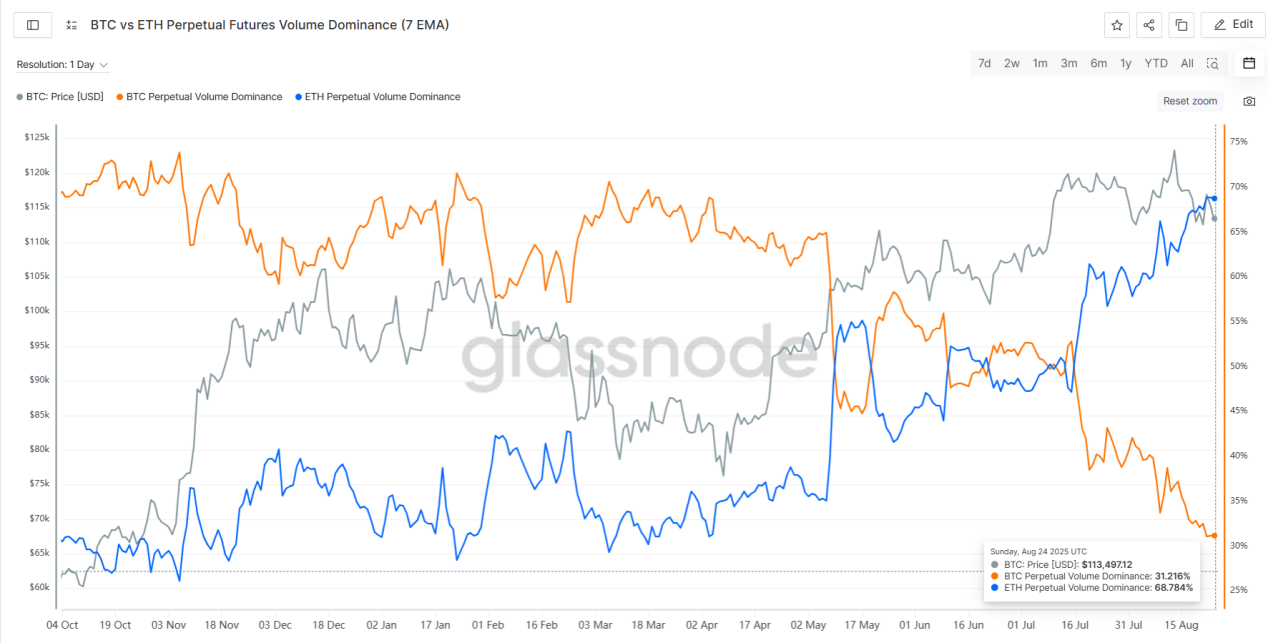

5、BTCからETH取引への市場の風の偏り

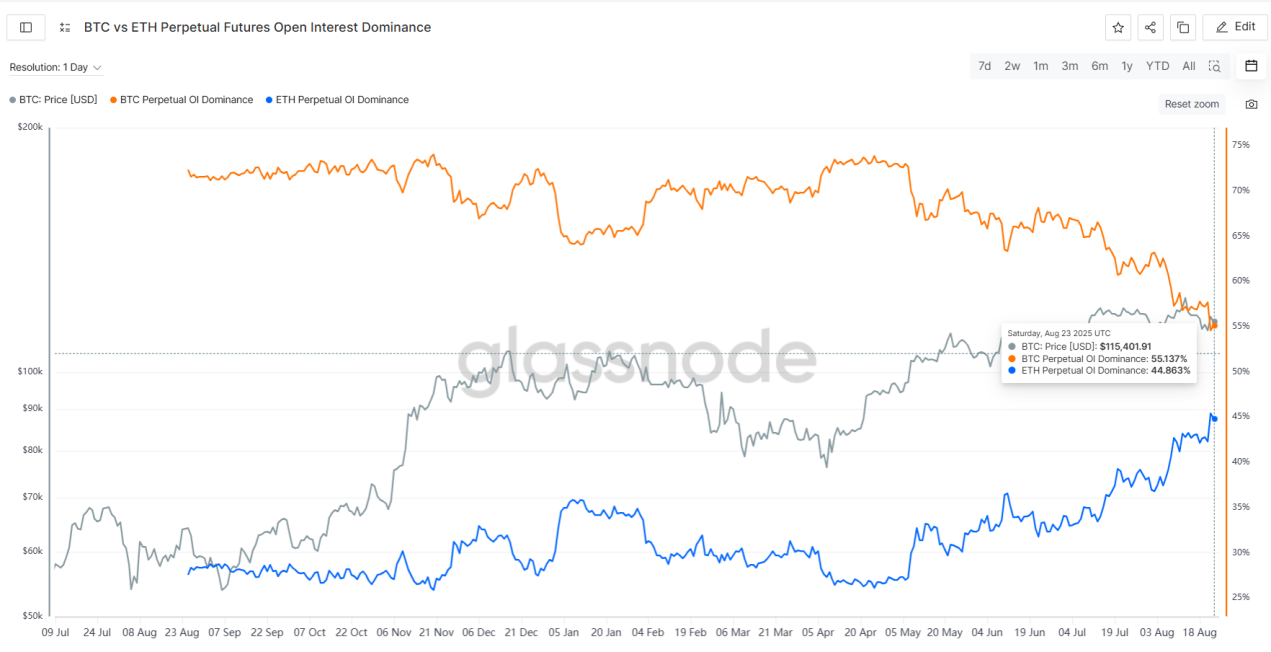

契約ポジションと取引量から、BTCは大幅に冷え込み、資金はETHの流入に集中した。5月上旬、BTCの契約ポジションは73%を占め、現在は55%のみ、ETHは55%のみ。現在55%のみ; ETHのポジションシェアは27%から45%に上昇。

約定取引高の観点から見ると、BTCの取引高シェアは5月初めの61%から現在は31%まで低下している一方、ETHのシェアは5月初めの35%から現在は68%まで上昇している。68%、シェアは改善し続けている。

チェーンの巨大クジラの最近の行動から見ると、現在、ETHを買うことを優先してBTCを捨てるというチェーンの行動に風に偏ったシフトが見られます。ai_9684xtpaのデータによると、8月20日から、7年間眠り続けているBTC古参の巨大クジラがBTCの一部を売却し、その場でポジションを71,108ETH(約3億400万円相当)、平均コスト約4,284円/ETHと交換した。 その後、保有高は105,599ETH(約4億9,500万円相当)まで増加した。また、HyperliquidでロングETHオーダーを構築し、8月25日にETHビーコンチェーンに269,485ETH(12.5億ドル相当)をプレッジし、EtherFoundationのポジション(231,000枚)を直接上回った。

オンチェーンのイーサリアムホエール(1万~10万ETHを保有するウォレット)の保有量は2025年第2四半期に20万ETH(5億1500万ドル)増加し、スーパーホエール(10万ETH以上を保有)の保有量はETH総額は、2024年10月の史上最低の3,756万ETHから4,106万ETH超まで回復し、2024年10月以降9.31%増加しました。

第三に、BTCのチップ構造はまだ比較的安定している

風の偏りがBTCからETHにシフトして以来、BTCは比較的安定している。ETHに風向きが変わって以来、BTCは最近比較的弱い。ETFからは比較的大きな純流出があり、巨大なクジラの連鎖からは、BTCからETHに手を変える巨大なクジラの数が多い。暗号通貨サークルの4年サイクルの過去の経験から、現在の強気相場のラウンドは、以前の強気相場と同等の長さに達するには、さらに2-3ヶ月かかるだろう。したがって、市場では、BTCが弱気相場を始めようとしているのか、BTCが弱気相場に入った場合、ETHはどのように自立し、独立した上昇トレンドから抜け出すことができるのかという懸念がある。

米国の現在の財政サイクルは、過去2回の暗号ブルから延長されたものであり、BTCのチップ構造はまだ比較的安定しており、現在はショック状態にあると考えます。

現在、116K-118Kレンジのチップはわずかな損失で、93K-98Kレンジと103K-108Kレンジのチップは利益となっている。現在のBTC価格のパフォーマンスは比較的弱いが、サポート付近で11Kまで下落し、下にはまだ2つの大きなサポートエリアがあり、全体的に振動している状態である。

また、短期保有者のポジションの現在のコストは約108800であり、BTCがこのポジションを上回ると、短期保有者は全体的にまだ利益を得ている状態にあり、パニック売りは起こらない。歴史を振り返ってみると、2024年初頭に短期保有ポジションのコストライン付近にぶつかって反発したことが2回、2025年2月に初めてコストラインにぶつかって割り込んだことがある。このコストラインを下回れば、BTCは中期的な調整に入り、暗号業界全体のトレンドに影響を与えるだろう。

現在、BTCは重要な位置にあり、昨日そのコストラインに触れて跳ね返された後、BTCがその位置で安定できるかどうか、今週は注意深く見守る必要がある。

4つ目、マクロ環境の継続的な改善

1.米国規制下での基本的な評価ロジック

2.再形成

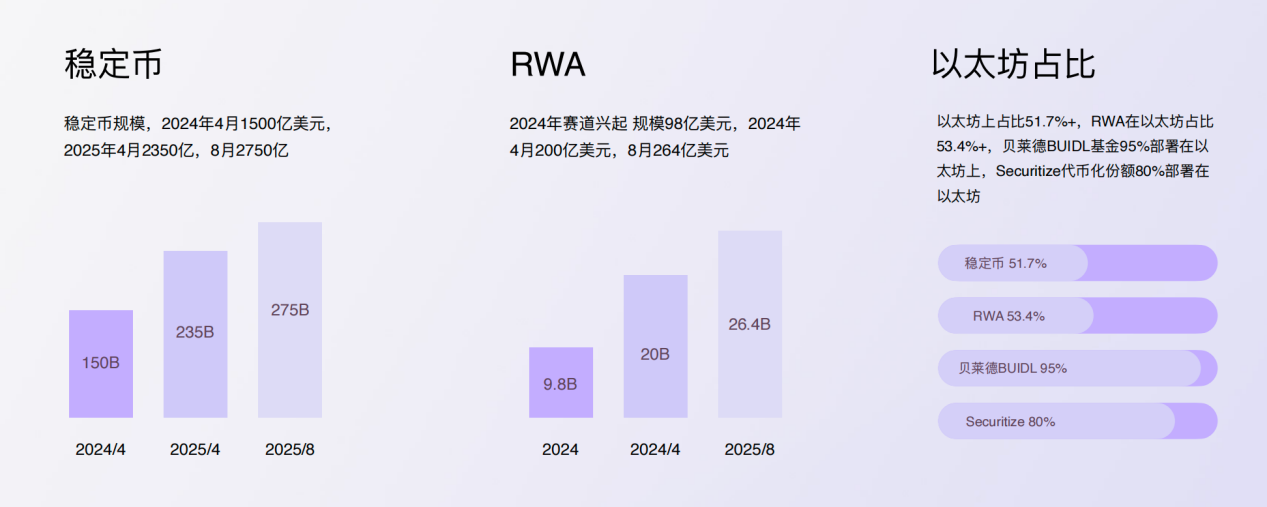

2025年7月、米国GENIUS Stable Coin Actが正式に立法化された。BTCと比較して、ステーブルコインは米ドルに1:1で固定されており、資本効率が高いため、化学債務のツールとしての使用に適している。同時に、stablecoinはドルシステムへのグローバル資本の効率的な流入を促進し、米国債の購入とチェーン上の金融資産の流動性注入をサポートし、ドル覇権のデジタル拡大を促進することができる。現在、安定コインの時価総額は2750億ドル、BTCの時価総額は2.2兆ドル、BTCの世界的なマイニングマシン価値は150~200億ドル、ETHの時価総額は5500億ドル、誓約書の価値は約1650億ドルと推定されている。将来的には、化学債務のBTCの一部の機能を置き換えるためであろうと、チェーン上の資産価値のカバレッジを促進するためであろうと、新しい決済システムに対応するためであろうと、長期的に安定したコインの規模は市場の拡大を加速させ、急速に市場規模が数兆ドルにまで成長するだろう。

そして、ステーブルコインとDeFiの主要なインフラであるETHの価格は、一方では金融オンチェイニングのためのサイバーセキュリティのためのETH購入から、他方では内生的なDeFiモデルから恩恵を受けるでしょう。より多くのETHの購入 - 取引活動の急増がGas手数料を押し上げ、ETHの燃焼を促進。キャッシュフロー収入としてETHネットワークの取引手数料(Gas Fees)とProof of Stake(PoS)を通じた大まかな評価トライアルのために割引キャッシュフロー(DCF)モデルを導入すると、ETHの時価総額は3兆ドルを超える可能性があり、楽観的な条件(成長率7%、割引率9%、レバレッジ係数3)では現在のBTC時価総額を上回ります。

2、利下げサイクルが到来

8月22日、パウエル議長はジャクソンホール会議で演説を行い、インフレ率は依然として高いが、雇用の下振れリスクは上昇していると述べた。政策が「制限的」な範囲にとどまっていることを背景に、委員会は「慎重に前進」し、必要に応じて政策スタンスを調整するとしている。アナリストは一般的に、9月の利下げはほぼ「決定事項」であり、ハト派的な変曲点を表していると見ている。講演後、

暗号関連銘柄とETH関連原資産銘柄は急騰し、ETHは週初につけた損失をすべて回復し、4887の史上最高値を更新した。

ETHは過去の利下げサイクルでBTCを概ねアウトパフォームしており、9月の休暇から議員が議会に戻るとともに、暗号政策の推進が急ピッチで進められ、ETHの金融ETHの財政的な高揚とDeFiブームへの期待はまだ定着しておらず、ETH市場にポジティブなマクロ環境を提供しています。

3、安定コインと選択のRWA開発

米国政府と金融機関は、継続性に富んだ金融オンチェーンのペースを促進するために、安定コインの現在の規模は2750億ドル、264億ドルのRWAの規模に達した。Stablecoinは50%以上がイーサネットワーク上で実行され、RWAはイーサで53.4%を占め、DeFi合計TVL1611、60%以上がETHに展開。Patch BUIDLベースは95%がEtherで展開され、Securitizeトークン化されたシェアは80%がEtherで展開されている。

この記事では、分析のために定量的に明確で規模が把握できるデータをいくつか追跡しました。全体として、最近の供給サイドの連動しないデータは、ETHの上昇トレンドを変えることはなく、需要サイドは、財務会社またはETFのどちらによる新規買いでも、予見可能な天井を打つには程遠く、ポジション構築のコストは高い。米国の規制下での基本的な金融ロジックの転換により、ETHは内部成長と外部成長が共同で価格を押し上げる資産であり、マクロ環境の改善と政策のさらなる発展により、長期的なETHの時価総額はBTCのそれを追い抜くでしょう。