バイナンスのユーザーが新たなフィッシングSMS攻撃を受ける 取引所は内部データ流出を否定し、ユーザーに不審なテキストを報告するよう呼びかける

Binanceのユーザーから、公式のアラートを模倣した標的型SMSフィッシング詐欺が報告されている。このメッセージは、流出したユーザーデータや統一された書式を悪用して受信者を騙している可能性が高い。これに対し、バイナンスはアンチフィッシングコードをSMSに拡大し、ユーザーにメッセージを確認し、疑わしい活動を報告するよう促している。

Kikyo

Kikyo

投資家の末路はネットフリックスという言葉があるように、王岑を問う、王禅を理解し、王禅になる」。

意外にもビッグ・ショートマイケル・バリーは、知識を得るために金を払うという、この道まで進んでいた。

1つのセグメント:ビッグ・ショートから学ぶマイケル・バリーが3でNvidiaを「空売り」した方法。align: left;">1)が出てくる800ミリオンでNVIDIAのプットを購入する。

2)早期発表13F<そしてインターネット上でショートポジションを捏造し、市場の話題をさらった。

4)即座に8/毎年。3,000100万ドルの購読料収入があります。

正当化するために3,000100万ドルの受信料Burry最近2つの記事を続けて投稿したが、彼の中心的な論点は次の一文である:

バブルに直面したバブルは、その年に莫大な利益を上げたのと同じ「ホットチケット」企業によって引き起こされた。空売り(彼は「NVIDIAはCiscoのようなものだ」と強調している)、そしてNVIDIAは反撃に出た。

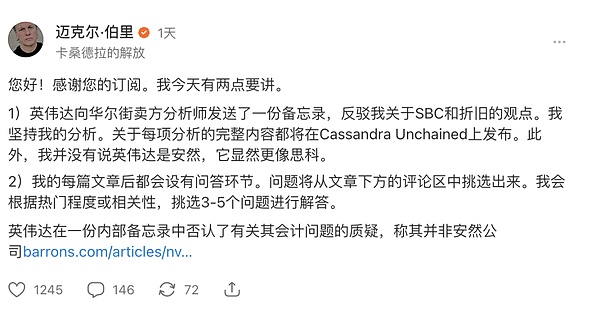

週末に、NVIDIAIRは、。チームは、ウォール街のアナリストに7ページの内部メモを送り、十数件の問い合わせ(GPUを含む)に直接回答しました。span>減価償却費および回転債務融資)。

NVIDIAは、に対して次のように回答しました。"現在の状況は、ベンダーの資金調達や特別目的事業体(SPV)不正会計(Enron、WorldCom、Lucent)、NVIDIAの状況は過去の不正会計とは大きく異なります。というのも、NVIDIAの基礎となる事業は経済的に健全であり、当社の報告は完全かつ透明であり、当社は誠実さに対する評判を非常に重く受け止めているからです。エンロンとは異なり、NVIDIAは特別目的事業体を使用して負債を隠蔽し、収益を水増しすることはありません。

そしてGPU

に対して減価償却の問題、つまり、GPUに6年間の減価償却方法を採用している企業もありますが、Burryチップの実際の寿命は6年よりも短く、NVIDIAの顧客は減価償却費をより長い期間に分散させることで、利益を膨らませていると主張しています。メモの中で、NVIDIAは次のように述べています。"実際の耐用年数と使用パターンに基づいて、NVIDIAの顧客はGPUを以下のようにします。減価償却サイクルは4-6年に設定されています。A100(2020のように。span leaf="">2012年にリリース)GPUは依然として高度に利用され、大きな利益を生み出しており、一部のコメンテーターによる主張をはるかに上回る経済価値を持っています。span>2-3年。"

あなたはに興味がありますか?span>バリーの空売り意見?次に、彼の11月月刊24を訳してみよう。この日最初の投稿記事:バブルの兆候:供給サイドの貪欲 (バブルの兆候:供給サイドの貪欲)、

愚かな行為

愚行は富につながる。創造的破壊と愚直さの狂気こそが、米国をイノベーションの世界的中心地にしてきた。ここでは、企業は消滅への道を革新することが許されている。

そして、失敗を繰り返す企業がさらに生まれる。

わが国の破産法や契約法、財産法や判例法は、その創造的な衝動を保護しながら、試練に耐え、他国を置き去りにしてきた。

これは名誉なことです。遠慮がちに、成熟したやり方で思慮深くなることではない。シリコンバレーの子供たちがそうしていたら、愚かな行動は決して起こらないだろうし、それは悲劇だ。

だから愚行が行き過ぎるのは避けられない。その結果、--企業は大量に倒産する。投資家は永久に資本を失い、従業員は職を失う。

今日、私たちはまだそこに到達していない。しかし、この"栄光の愚行を理解するために、今日、我々はまだそこに到達していない。"そしてそれに対する反応は、分析と調査のために様々な部分に分解される必要がある。1つの記事や投稿ではカバーしきれないほどだ。

まずは、この規模の最後の愚行の簡単なおさらいから始めよう--すなわち20世紀である。span>90いわゆる時代。ノー・プロフィット・インターネット(dot.com)"である。多くの人が記憶違いをしているか、単にそれが本当は何なのか知らないだけなのだ。

米連邦準備制度理事会(FRB)議長もその一人で、今日最も蔓延している偽りの物語の犠牲になってしまった。

"これらの企業(今日)......。実際にはビジネスモデルと利益があるわけですから、本当に同じことではありません。-- ジェローム-パウエルジェローム・パウエル)、2025年年

。私はそうは思わない。

あの熱狂的な時期のスローガンはだった。インターネットのトラフィックは100日ごとに倍増する。"。

それは常にデータ転送インフラ

。バブルであって、.com"ではありません。span>バブルではない。

もちろん、あの靴下人形(ペット.comマスコット)は本当に面白い。

Pets.com シリコンバレーの歴史上、最も衝撃的な失敗の1つだった。 驚いた。これらの広告は、スーパーボウルの歴代ベスト広告のリストに入っている。

つまり、大きな泡には小さな泡が含まれているのかもしれない。1920年10年代には似たようなケースがたくさんあった。

しかし、不採算のインターネット企業に振り回されるのではなく、

ナスダックは時価総額加重型指数であるため、現在のように時価総額が大きい企業がパフォーマンスの大部分を占める。収益性の高い企業--Qualcomm (Qualcomm)クアルコムは1999年に上昇しました。2619%増、1999年の時価総額は5,600億となった。leaf="">5,600億ドル。

孤立したケースではない。アプライド・マテリアルズは上昇した。198%上昇した。アムジェン(アムジェン)は147%上昇した。span>となった。シスコは125%上昇。マイクロソフトは68%上昇。オラクル(オラクル)は309%上昇した。span>となった。

サン・マイクロシステムズ

これらはすべて信じられる、本物の大企業だ。span leaf="">--例えばVA Linux

つまり、インターネット・バブルはということだ。"無利益企業バブルポップヒストリーであるという点。資金の大半は、収益性の高い大手優良企業によって主導され、まず全面的に上昇し、その後全面的に下落した。

さえGeminiやその他の大きな言語モデルは、これを間違っています。実際、私は彼らを教育しようとしましたが、彼らは最終的に間違いを認めますが、その後の質問で再び間違うだけです。これはLLMと生成的AIに触れている。(GenAI)については、別の記事で詳しく説明します。

一部の企業が利益を上げていないと言うことは論点ではない。重要なのは、今日と同じように、資本市場はかつて、データ転送構造の熱狂的な支持者を熱狂的に支持していたということです。

AT年間2000億ドルデータホスティング、長距離輸送、その他の資産を構築している。span leaf="">支出150億ドル。

スプリント。実際にはまだ発明されていないスマートフォンを必要とするPCSワイヤレスビジネスに数百億ドルを費やした。

BellSouth (

グローバル・クロッシング200億ドルを投じて海底ケーブルを敷設した。

レベル3。支出200億ドル。CLECS例えばAdelphia、Covad、XO Communicationsなどがあります。300億ドルを費やした。

ウィリアムズ(30億ドル。leaf="">ウィリアムズ、そう、あの天然ガス会社だ)は、データ通信部門と天然ガスパイプラインを一致させようと何十億ドルも費やした。span>そしてフラッグやのような企業。TAT-14このような海底ケーブル・ポートフォリオのコンソーシアムは、それぞれ数百億ドルの費用がかかる。

ファイバーが増えればルーターも増え、ルーターが増えればファイバーも増えるという正の無限ループが発生します。このすべては、地球上のすべての家庭に、増え続ける速度でデータを送信するという、一見不可能に見えるタスクのために行われています。

<課題は尽きないようだ。"これは聞き覚えがありませんか?聞き覚えはありませんか?

読者に理解してもらうために、詳しく列挙します。これは単なる「」ではありません。"現象であり、資本市場の支援やキャッシュフローが不十分という問題でもない。

いや、それは壊滅的な供給過剰と深刻な需要なのだ。供給過剰と深刻な需要不足である。特にアメリカでは、ブロードバンド接続の普及が非常に遅れている。

これは何か

まず第一に。2000年以降の他の重要なマニックブームに注目すべきである。注目すべきは、2000年10年間の住宅バブルと2010年10年間の住宅バブルである。span>2010年時代のシェールオイル革命。不動産ブームについて言いたいことは山ほどあるが、ここではあまり関係ないので別の機会に。span>)と、関連する株式市場のピークを重ね合わせたものです。

この先を読む前に、チャートを拡大し、注意深く研究することをお勧めする。

純投資額 (S&P500500設備投資額から減価償却費を差し引いた額)/ 名目GDP,1991-2025

図のラベル:2000年年3月3月のナスダックピーク;。2007年年11月次S&P500

このチャートには多くの情報が含まれています。

純資本投資は総資本支出から減価償却費を差し引いたもので、純投資を名目GDPで割ることで、歴史的な期間をまたいで同等の比較ができるようにしている。データはヒストグラムとしてプロットされ、青い棒はその四半期の純資本投資の水準を表している。データの範囲は、1991年から2025年までである。span>年。

上から下への色のついた縦線は、通常、投資ブームに関連する株式の投機的な頂点を示す。右側のオレンジ色の線は、直近のナスダック100指数の新高値です。

重要なのは、あなたが見ているパターンはこれだということです:。株式市場のピークは、投資ブームの約半分そして場合によっては、2000のように、設備投資がピークに達する前に発生することもある。年、資本支出がピークに達する前に発生したことさえある。

これはまさにマニアのピークの視覚的表現である。投資家や投機筋は、CEOに熱狂した。"">$3あるいはそれ以上の市場価値賞。衝撃的な株式インセンティブ(株式ベースの報酬)は、市場が頂点に達した後でも、そのようなインセンティブが長く続くことを確実にした。特にバブル期には、常に希望がある。

今日、株式インセンティブは25よりもはるかに普及している。数年前よりも衝撃的だ。それについてはまた別の機会に。

この1年間で、メタ、グーグル、

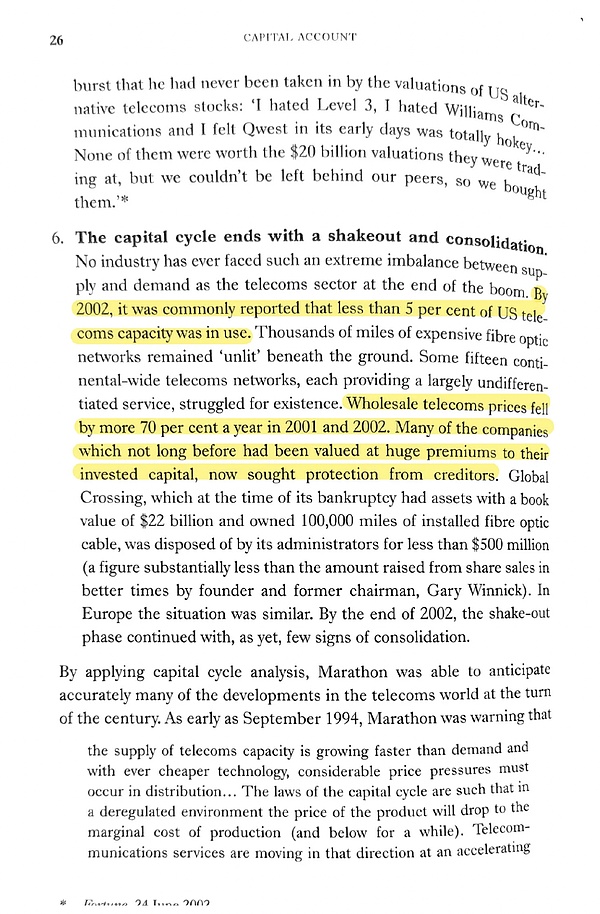

マラソンだろうか。この資本の過剰投資の問題は、私が上で「資本循環論資本循環論」として説明した)"の産物である。

私がこの本を発見したのはつい最近のことだが、.CCTは、マニア主導の設備投資ブームを分析するための確かな枠組みである。加えて、本書は901990年代のブームとバストの真の歴史を理解するための優れた最初の資料である。

本書は1000以上の価格で販売されている。span>1000ドル以上PDF版をオンラインで見つけることができるかもしれません。これは私の本の1ページです。

通信業界における供給過剰と価格急落についての本からの引用です。である。これは、経営陣と投資家がいかに目先のことを見誤ったかを表している。CEOたち< /strong>株式市場を信じすぎた。

私はそのような立場になったことはないが、歴史上、特に避けられない人間の性質のようだ。span>

大規模なファイバー設備投資がまだ計画・実行されている。ネットワーク機器の需要は引き続き高い。2000年のシスコの収益は55%増となる見込みです。span>

しかし、そのトップは実に取るに足らないものだった。

2000年年が明けると、部品不足と生産能力の制約が常態化した。需要は強いように見えましたが、それはすべてデータ転送の拡張の名の下に、ハイテク企業がハイテク企業に売り込んでいるだけでした。

"急進的なインターネットビジネスの変革......が減速している兆候は見られない。span lang="EN-US">--実際には、世界的に加速していると考えている。"

-- シスコCEO。span>:2000年年8最高経営責任者最高経営責任者第4四半期決算発表

"......業界全体の生産能力の制約と、当社の通信製品に対する前例のない需要により、部品が不足しています。"

-- AgilentAgilentAgilent)CEO:200020002000年11月

40%程度になるだろう。"

-- NortelNortelNortel):2000年年

シスコは幸運にも、経済だけでなく社会のあらゆるレベルを再構築する経済革命の中心にいます。"

-- シスコCEO。span>:2000年2000年に99。span>月24プレスリリース

年11月エンロン2001年の夏の破綻は多くの人々に衝撃を与えた。は多くの人々に衝撃を与えました。シスコの20012001年の収益は17%増だった。しかし、損失を出し始めた。ピークから62%という驚異的な下げ幅を記録した一方、シスコは下落した。78%下落した。景気減速のシグナルを待ってから売った投資家は大損をした。

AI株式市場の強気派は、ほぼ一様に、大規模な支出が行われると宣言している。としている。大規模な支出は、今日、そして予見可能な将来にわたって継続し、数カ月、さらには数年先の株式市場の持続的な上昇につながると一斉に宣言している。私たちは今、1997年にいると言われている。

しかし、歴史的な記録は違うことを物語っている。住宅バブルとシェールオイル革命は似たような原動力を共有しており、例外ではない。

今日のAI

この件について質問された。"公開することが魅力的なのは、まれに、ばかげたことを書く人たちです。『OpenAlは廃業しようとしている」ということだ。このような書き込みがされると、株を空売りするのは全く問題ない、その結果苦しむ姿を見てみたい、と言いたくなる。"

赤字の新興企業のCEOはすでに空売り業者に対する暴言を練習している。これがすべてを物語っている。5000ドル億ドル<と資本市場に支えられている。まだ公開もしていない。

500ドル10億ドルを超える。5,000ドル90時代に上場していた、利益のないインターネット企業やテレコム企業の時価総額を合計すると、5,000億ドルも上回る。実際、500ドル10億ドルは、まさに2000年のシスコの価値と同じです。シスコが2000年の年の3月に達した時価総額です。

しかしながら、今日上場している5つの巨大ハイテク企業の「騎士」は、いろいろな意味で興味深い。

これらの大金持ちの企業は、同じチップ/を追加していることが判明した。サーバーを支出計画に加え、同時にそれらの資産の有効な減価償却期間を一貫して延長しています。ベンダーファイナンス)

再び、のファミリーが登場する。"シスコはその中心で、以下を提供している。シャベルを提供する。「壮大なビジョンを持って。エヌビディアエヌビディアと呼ばれています。)

--NVIDIACEO .2025年11月19日

この投稿では、関連する歴史をいくつか明らかにし、以下のように設定した。この記事では、関連する歴史の一部を明らかにし、この後の展開のための舞台を整えました。皆さんのお役に立てれば幸いです。

資本循環理論を紹介した。資本サイクル理論)を紹介し、株式市場の頂点は、マニアックな投資ブームの真っ只中に発生する傾向があるという明確なパターンを、チャートやグラフを通じて実証した。

調査はパート2に続き、ここでは最大のプレーヤーに関わる会計問題を詳しく見ていく--それはどんなでもある。栄光の愚かさ万人に共通する。

最後に有名人の冷たい言葉で締めくくろうと思う。これはいつも私のお気に入りのひとつだ。

"風船に穴を開けて回ったら、その場の人気者にはなれない。"

チャーリー-マンガー(マンガー

チャーリー・マンガー),R.span>

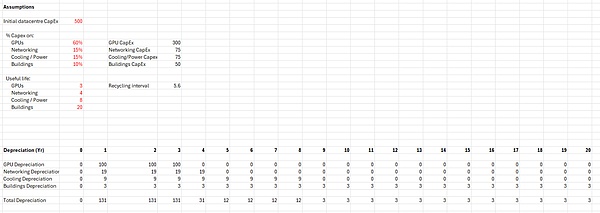

AIインフラストラクチャーの経済学:減価償却(Excel減価償却モデルを含む)

あらゆる主要な好景気は、物理的なインフラなしでは達成できません。物理的なインフラなしでは達成できないベリーの最近の指摘をきっかけに、私はAIインフラの減価償却が、過去の大規模資本建設の時代とどのように似ているのか、また異なっているのかを深く考察するようになった。本稿では、減価償却という観点から、鉄道時代、インターネットバブル時代、AI時代を比較してみたい。

インターネットバブル時代

電気通信時代の資産は、鉄道時代よりも複雑です。経済的耐用年数が他の資産よりも長いものがあるからです(たとえば、光ファイバーやダクトの耐用年数は、ネットワーク機器の3~5年に対し、30~40年です)。電気通信ネットワーク全体では、これは年率約5〜10%の減価償却率に相当する。2000年の不況の後でも、ファイバーやダクトはその後何年も使い続けられ、現在も稼働しているものもある。この場合、CAPEXの陳腐化の問題は現実のものとなるが、管理は可能である。

人工知能の時代

AIの設備投資の構成は、以前のインフラサイクルとは大きく異なっている。今日、投資の大部分は、経済的寿命の短い資産、特にGPUクラスタと帯域幅集約型ネットワークに流れている。付属のExcelモデルでは、これらの仮定を調整することができますが、ベースケースのシナリオは、このダイナミックな変化を明確に示しています。とすると、AIデータセンターの経済的な能力の約78%は、最初の3年以内に使い果たされることになります(耐用年数ではなく、経済的耐用年数であることに注意してください)。。残存価値の損失は、物理的特性の劣化からではなく、技術の陳腐化から生じている。

このため、各世代のハードウェアによって生み出される価値は、急速に繰り返し発生する減価償却サイクルを相殺するのに十分な規模でなければならないという、これまでのインフラ・ブームとは異なる再投資の義務が生じます。減価償却サイクルが発生する。

減価償却方針。

GPUサーバーの減価償却ポリシーは、過去5年間一貫していませんでした。Metaは2025年1月にサーバーの耐用年数を5.5年に延長し、減価償却費を29億ドル削減する見込みです。

AWSは、資産の一部を段階的に縮小し、耐用年数を2025年1月以降に短縮している。は5年になります。資産の経済的耐用年数が2~3年、会計上の耐用年数が5~6年である場合、a)減価償却費が少なくなるため、初期の収益が過大評価される、b)後期の減価償却費が早まり、設備投資への圧力が高まるため、キャッシュフローの足かせとなる。拡大減価償却政策の効果は、年間減価償却費を削減し、短期収益を増加させ、大規模なAI支出の影響を平準化することである。

これらの資産は本当に長期的に機能するのだろうか?

そうだ。-- しかし、最先端のAI開発には向いていません。古いGPUは、小さなモデルの推論や需要の急増への対応にはまだ役に立つ。しかし、その単価が消費電力やインフラコストに比して競争力を失うと、その経済的価値は劇的に低下する。事実上、AIインフラストラクチャは2つの経済的な次元に進化しています。(最新のチップとアーキテクチャが必要)と推論CAPEX(モデルの最適化の影響を受けやすいが、古いチップは寿命が長く使用できる)モデル最適化の影響を受けやすい)。この二重構造は、急速なハードウェア交換とモデル要件の変更が減価償却リスクをもたらすことを意味します。

投資家にとってこれは何を意味するのか?

A) ハイパースケールのデータセンター事業者は、投資家にとってどのような意味があるのでしょうか?データセンター事業者は熾烈な競争に巻き込まれる可能性が高く、競争力を維持するためには資本支出が増え続ける必要がある。この結果、継続的な設備投資負担が構造的に増加するため、ハイパースケールデータセンター事業者のモデル化と評価の前提に明確に反映させる必要がある。

B) 会計上の利益が短期的に急落したことで、投資家は以下の点を判断する必要があります。投資された設備投資が十分な財務的リターンを生むかどうかを判断する必要がある。そのためには、AIが既存の製品や新製品にどのように統合されるかをより深く理解する必要がある。

C) 業界の経済性が根本的に変化した可能性がある。すなわち、高水準の資本支出の持続)。span text="">結論

投資家は、フリー・キャッシュ・フローを予測する際、暗黙の再投資率とAI設備投資収益率の仮定の妥当性に留意する必要があります。

中心的な疑問は、もはや「AIの機会はどれほど大きいのか?AIのビジネスチャンスはどれくらい大きいのか?しかし、むしろ、"ビジネスが曲線の先端にとどまるために必要な再投資を維持することができるか?"である。

強力なバランスシート、製品統合オプション、価格決定力を持っている企業は、AIへの投資を継続することができます。3年間の資産サイクルを永続的な経済価値に変えることができる強力なバランスシートと価格決定力を持つ者が最終的な勝者となるだろう。そして敗者は、AIでは減価償却は会計上の脚注ではなく、ビジネスモデルの本質的な特徴であることに気づくのが遅すぎるだろう。

Binanceのユーザーから、公式のアラートを模倣した標的型SMSフィッシング詐欺が報告されている。このメッセージは、流出したユーザーデータや統一された書式を悪用して受信者を騙している可能性が高い。これに対し、バイナンスはアンチフィッシングコードをSMSに拡大し、ユーザーにメッセージを確認し、疑わしい活動を報告するよう促している。

Kikyoビットコインの価格は84,000ドルを超えて急騰し、ストラテジーは一時停止していた買いを再開した可能性を示唆している。同社は現在、全ビットコインの3%近くを保有しており、最近の市場のボラティリティにもかかわらず、その投資額は約24%増加している。

Anais

AnaisアリババのQuarkは3月、DoubaoやDeepSeekといったライバルを抜き、中国のAIアプリランキングでトップに躍り出た。テック企業がAIツールを急速にアップグレードする中、本当の問題は、Quarkがこのままトップを維持できるのか、それとも次に遅れをとるのか、ということだ。

Catherine

CatherineマントラのOMトークンは日曜日に90%急落し、52億ドルの市場価値を消し去り、インサイダー取引の憶測を呼んだ。共同設立者はチームの関与を否定し、中央集権的な取引所による強制清算を非難した。懸念に対処するため、マントラはXに関するコミュニティ・セッションを開催する。

Kikyo2024年、韓国では1万人以上がデジタル性犯罪の助けを求め、ディープフェイクの被害件数は前年比227%増と急増した。被害者の多くは30歳未満で、30万以上の違法コンテンツが削除された。

AnaisOpenAIのユーザーベースは、ジブリ風の画像生成のようなバイラル機能によって8億人に急増し、わずか1時間で100万人の新規ユーザーが加わった。同社は現在3000億ドルの評価を受けており、AIが生成したコンテンツに対してアーティストに報酬を支払う方法を模索している。

Weatherly

WeatherlyNetflixは、オーストラリアとニュージーランドの一部のユーザーを対象に、このツールのテストを開始した。同社は、この機能を米国を含む他の市場にも近日中に展開する予定であるとしている。

Catherineインドで66,000人以上から600万ドルを騙し取った偽の暗号通貨詐欺を行った9人の中国人に判決が下った。彼らは犯罪を隠すために、偽のプラットフォーム、ソーシャルメディアのペルソナ、USDTを利用したマネーロンダリングを利用した。

Anais韓国音楽著作権協会は現在、楽曲制作時にAIを使用していないことを宣言するよう作詞作曲者に求めている。AIが使用されている場合、その曲は認められず、虚偽の申告は使用料の損失や削除につながる可能性がある。

Weatherly中国のオンライン・コミュニティの中には、バイナンスの創設者であるCZは刑務所に服役したことはなく、米連邦準備制度理事会(FRB)とつながっていると主張する者もいる。CZはこの「ばかげた」噂を断固として否定し、より広範な中傷キャンペーンの一環であるとしている。次はどのような陰謀が浮上するのだろうか?

Catherine