バイナンスがフィアット・ユーロ・パートナーと決済、入出金を開始

バイナンスは、EURの支払い、入金、出金について、新たなフィアット・パートナーと正式に合意したが、この提携に関わる新たなサービス・プロバイダーは公表されていない。

Kikyo

Kikyo

編集者注:このニュースリリースは、ナショナル・クリアリングウェブサイト上で公開されました。style:="" font-weight:="" text-align:="" font-size:="" color:="">ウェブサイト副総裁兼BISイノベーションセンター2025年11月12日に開催されたシンガポール・フィンテック・フェスティバルで行われたアンドレア・メクレール代表代行のスピーチを紹介する。この記事はアジア太平洋金融未来研究所によって編集されました。

スピーチの全文は以下の通り。align: left;">抜粋:

トークン化は私たちのお金に対する認識に挑戦するものであり、金融システムが機能する方法の大きな飛躍を約束するものです。トークン化の背後にあるテクノロジーと、それがもたらすチャンスとリスクを理解することは極めて重要である。トークン化によって、2つの異なる世界が生まれる可能性がある。規制され、信頼できる団体によって管理されるプライベート・ライセンス・プラットフォームと、規制が限定的でリスクが大きいオープンな分散環境で運営されるパブリック・アンライセンス・プラットフォームである。後者はほとんど未知の領域であり、これらの異なる世界がどのように共存できるかを理解するためには、徹底的で堅実な分析が必要である。金融システムの守護者である中央銀行として、金融システムは技術の進歩に歩調を合わせ、その最も貴重な資産である貨幣の信頼を守らなければならない。今日、貨幣に対する信頼と金融の安定を構成する特徴は、預金の役割と密接に結びついている。将来的には、トークン化は、より広範な経済の利益のために、トークン化されたプログラマブルな世界へ、長い歴史を持つシステムの利点を引き継ぐことを約束する。

こんにちは。

シンガポール・フィンテック・フェスティバルの10周年を皆さんと祝えることを大変光栄に思います。

今年のテーマ「金融の次の10年に向けたテクノロジーの青写真」は、これ以上ないほどふさわしいものです。急速な技術革新の中で、イノベーションは金融サービスの形を変えつつある。ここ数十年、私たちはデジタル化を進めてきました。次の10年で、私たちはトークン化するでしょう。

分散型台帳技術(DLT)、そしてより広くはトークン化。-- 分散型台帳技術(DLT)とトークン化は、私たちのお金に対する考え方を変えるだけでなく、金融システムの仕組みに新たな飛躍をもたらすと期待されている。今日の金融取引は、電子口座の台帳として記録され、信頼できる仲介者によって一元的に更新されている。トークン化は、プログラム可能な分散型プラットフォーム上に存在する資産を表すデジタルトークンを作成し、現金から電子マネーへの移行と同じように、経済的取り決めの多様性を拡大することを約束する。

しかし、テクノロジーは単なる技術革新にとどまらず、新たな境界を押し広げるものでもある。トークン化の場合、その新たなフロンティアのひとつが、新しいタイプのプログラム可能な通貨や資産を生み出す可能性だ。トークン化の背後にあるテクノロジーと、それがもたらす機会とリスクを理解することは極めて重要である。金融システムの守護者である中央銀行にとって、通貨システムは技術の進歩に対応し、最も価値ある資産である貨幣の信頼を維持しなければならない。そのためには、信頼と安定を促進する基本原則を特定し、それがトークン化されたエコシステムにおいてどのように反映されるかを理解する必要がある。

先を見据え、一歩引いて今日の金融・通貨システムの基礎を再検討してみよう。

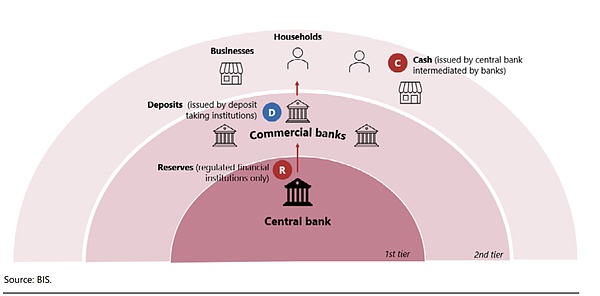

今日の二層構造

今日の伝統的な二層システムは、中央銀行、金融機関、民間部門の間に明確な役割分担を提供する

今日の伝統的な二層システムは、中央銀行、金融機関、民間部門の間に明確な役割分担を提供する

図1

システムの中心(図1の内側の赤い円)では、中央銀行が通貨を発行し、現金の形で中央銀行に提供します(外側のレベルではCとして示されています)。通貨を発行し、商業銀行のみが利用可能な準備金を提供し(内側の中核でRとして示される)、中央銀行の通貨は銀行を通じて一般に利用可能になる。 法域によっては、特定の規制対象ノンバンク機関も準備金を保有することがある。

中央銀行は、貨幣に対する信頼を維持するために極めて重要である。(i)金融政策を通じて貨幣の購買力を保護すること、(ii)適切な規制と監督(および最後の貸し手としての機能)を通じて金融の安定性を維持し、貨幣が長期にわたって維持されるようにすること、(iii)決済システム規制を実施し、ホールセール決済システムを運営して、必要なときに貨幣が決済に使用されるようにすること、である。

商業銀行などの預金取扱機関は、民間通貨(図1のD層)の発行という形で民間部門に信用を提供する。これは、預金者の口座に入金することによって行われる。この預金は、実体経済(図1の外側の層)での支払いに利用できる。この意味で、銀行は実体経済とのインターフェースとして機能し、家計や企業に信用を提供し、経済状況を決定する。

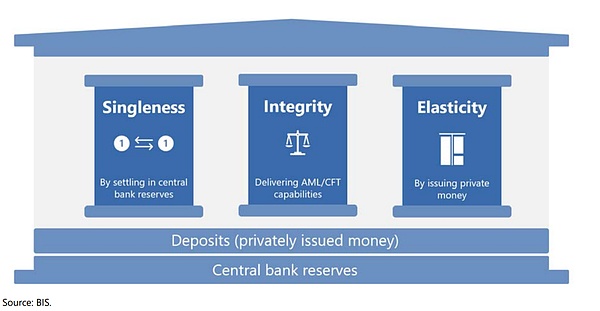

預金の主な特徴

預金には、貨幣の信頼と金融の安定を支える鍵となる属性がある

図2

●預金は、貨幣に対する信頼の基礎である貨幣の単一性の原則を体現している。特異性とは、異なる預金機関から発行された私的通貨を「無条件で」額面通りに交換できることを意味する。

実際にはどのように機能するのだろうか?シンギュラリティは、中央銀行が(中央銀行準備金という形で)無リスク資産を発行できることから恩恵を受け、銀行は取引に対する義務を最終的かつ取消不能な方法で決済することができます。銀行間で直接預金を交換する代わりに、預金は中央銀行の準備金と交換され、他の銀行はそれを容易に受け入れる。リスクのない中央銀行準備金で取引を決済できるため、金融機関固有の預金が金融システム全体で無条件に受け入れられることになる。

●預金口座制度は、資金の金融的完全性の保護に役立つ。信頼できる仲介機関として、銀行やその他の金融機関は、保有する口座や預金が流れる口座に対して、主要な管理機能(例えば、顧客デューデリジェンス、アンチマネーロンダリング、テロ資金対策(AML/CFT)小切手、不正行為の監視)を実行することが求められている。預金が流れる口座に対して重要な管理を行うことで、今日の口座ベースの金融システムは金融システムの金融の健全性を維持するのに役立っている。

●預金の弾力性は、民間マネーの発行を通じて、銀行が預金という形で民間部門に信用を提供する能力を反映している(図3参照)。経済的決済のために銀行が預金という形で民間マネーを発行する能力は、二層金融システムのユニークな特徴である。この特権は自由でも無制限でもない。銀行は十分なリスク吸収能力を持ち、厳しい規制要件を満たさなければならず、取引を決済するために十分な中央銀行準備金を保有する義務を負う。銀行の信用供与能力は、中央銀行が設定する金融スタンスにも支配される。一方、金融引き締めは銀行の貸出抑制を促し、その結果預金創出が抑制される。預金の弾力的な性質は、中央銀行の金融スタンスとプルデンシャル規制の枠組みを反映しつつ、銀行が民間部門の需要に対応するのに役立つ。

預金の役割-商業銀行による民間資金創造

私は、今日の金融システムにおける預金の中心的役割を強調した。今後の重要な課題は、トークン化を活用するために預金がどのように進化していくかである。

トークン化は、金融資産の静的な記録を、プログラム可能なプラットフォーム上で実行可能な検証可能なデジタルトークンに変換する。トークン化プラットフォームのプログラマビリティと組み合わせ可能性は、複数のステップとトランザクションを自動化し、バンドルできることを意味し、大幅な効率化と全く新しい契約の可能性を可能にします。例えば、プログラマブル・プラットフォームは、メッセージング、リコンシリエーション、資産移転、現金決済を1つのシームレスなオペレーションに統合するアトミック決済をサポートします。簡素化された24時間365日のアトミック決済は、複雑さ、照合コスト、リスクを軽減し、大幅な効率化を実現する可能性があります。

BISイノベーション・センターのプロジェクトAgoráは、プログラマブル・プラットフォームがクロスボーダー決済をいかに改善できるかを示す具体例です。画期的なプロジェクトです。7つの中央銀行と40以上の規制対象金融機関が結集している。トークン化された預金とトークン化された準備金をプログラム可能なプラットフォーム上で組み合わせることで、国境を越えた決済に関わる複数のステップを統合し、中央銀行の通貨で決済されるシームレスなアトミック取引を実現する(図4)。

トークン化がもたらすアトミック決済 -

図4

決済以外にも、トークン化は新たなビジネスモデル、製品、サービスへの扉を開く。トークン化によって、新たなビジネスモデル、製品、サービスへの扉が開かれる。例えば、債券市場はトークン化の有望な市場だ。発行残高80兆ドルの国債は、世界最大かつ最も重要な資産市場であり、国債を使った実験は大きな可能性を示している。もうひとつの例は、プログラマブル・トークンと人工知能エージェントを組み合わせることで、機械対機械のマイクロペイメントや複雑な貿易金融のインボイシングといった新しいユースケースを実現することだ。トークン化のインパクトのある応用例は、金融セクターの隅々で見過ごされているかもしれない。例えば、プロジェクト・プロミスでは、BISイノベーション・センターが世界銀行などと協力して、伝統的な紙の約束手形をトークン化しようとしている。

トークン化は世界的に加速し続けており、安定したコインを含むトークン化された通貨や資産のための法的・規制的枠組みが最近出現していることも後押ししている。勢いは増しているものの、移行はまだ初期段階にあり、トークン化された預金の展開はまだ限られている。

では、なぜトークン化された預金の開発はこれまで遅れてきたのでしょうか?その主な理由は、トークン化された預金はまだ相互運用が容易ではなく、関連する技術インフラが不足しているからである。これは、図5の「マルチフラグメンテーション」の例で説明することができる。

トークン預金がユビキタスになるためには、銀行は、銀行間のリテール決済システムを運用する方法を見つけたのと同じように、機関間で相互運用可能にする方法を見つける必要があります。これは、図5の「複数の相互運用性」の例に示されるように、個々のトークン化された銀行預金プラットフォームを相互運用可能にすることで実現できます。

あるいは、銀行はトークン化された預金を発行・決済する共通のプラットフォームを開発することもできます。これは、銀行が共通のプログラム可能なプラットフォームを共有する「共有シンジケーション」の例で説明できる。

大規模な資金調達の特異性を確保するために、トークン化された預金は、トークン化されたリスクのない決済資産を必要とします。-預金が中央銀行の準備金を利用して銀行間のホールセール決済を行うように。これは例えば、DLT台帳を従来のリアルタイム総合決済(RTGS)システムに接続するか(図5の「共有RTGS」の例)、トークン化された中央銀行準備をプラットフォーム上で直接発行する(図5の「共有ユニオン」の例)ことで実現できる。TR "の例)。これらのオプションはすべて、BISイノベーション・センター・プロジェクトの下でも、中央銀行が積極的にテスト中である。

トークン化された世界における2層の金融システム-トークン化された預金を相互運用可能にする方法

図5

トークン化されたエコシステムも、既存の金融システムにシームレスに統合される必要がある。というのも、資産の金融価値は、基礎となる技術にかかわらず、経済主体がそれらの資産を信頼できる通貨に変換する能力と高い相関関係があるからだ。リアルタイム・トークナイゼーション・プラットフォームとホールセール決済のために構築された既存システムとの統合、口座ベースのアーキテクチャと分散型台帳環境との調整などである。これは、インフラと運用プロセスの再構築を意味する。金融の完全性をサポートするため、BISイノベーションセンターはシンガポール金融管理庁や他の中央銀行と連携して、デジタル資産のプログラム可能なコンプライアンスを「マンダラ

分散型台帳技術とトークン化は、興味深い技術的パラダイムシフトをもたらします。重要なのは、これらの世界は簡単に行き来できないということだ。トークン化によって、ステーブルコインのような新しいタイプの通貨への扉が開かれるかもしれないからだ。しかし、真に通貨と呼ばれるためには、トークン化された金融商品は、社会的信頼と金融の安定性を維持するために、貨幣の特異性と完全性の要件を満たしていなければならない。これらの特性を評価するためには、トークン化された金融商品を、それが運用される世界の視点から見ることが重要である。

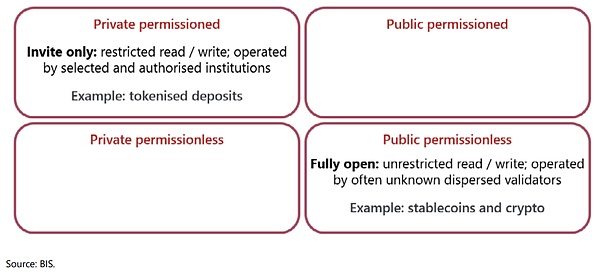

DLTテクノロジー、異なる世界

DLTテクノロジーが作り出すことのできる異なる世界(またはプラットフォームのタイプ)は、2つの重要な次元で異なります(図6):プラットフォームへのアクセスを定義するパブリック/プライベート次元(プライベートには制限があり、パブリックには誰でもアクセスできます)、およびプラットフォーム上の操作に対する制御や権限のレベルを定義する特権/無特権の次元です。

図6

わかりやすくするため、左上のプライベート・ライセンシングの世界と右下のパブリック・ライセンシングの世界の2つの象限に焦点を当てます。

今日、トークン化された預金は通常「プライベートライセンス」台帳を通じて発行されます。これは、銀行が設計、運営、所有、管理するDLT台帳(または台帳のネットワーク)である。アクセスは招待された参加者に限定され、DLT台帳は、明確な説明責任の枠組み、セーフガード、規制管理を備えた、有名で信頼できる運営者グループによって運営される。この意味で、プライベート・ライセンシング・ネットワークは図5の中間層で運営されている。

対照的に、クリプトアセットと大半のステーブルコインは「パブリック・アンライセンス」台帳上で稼働しています。これらのDLT台帳はオープンネットワークであり、コンセンサスプロトコルを通じて運営を調整する無名の参加者グループによって維持・運営されている。このオープンで非中央集権的なアーキテクチャーは斬新なイノベーションをもたらした一方で、新たなリスクが存在し、取引が誰にでも開かれ、明確な運営者や中央規制機関が存在しない、全く異なる世界を反映している。ミスデザインは簡単に元に戻すことが難しく、コードの脆弱性はシステム的な影響を及ぼす可能性があり、サイバー攻撃の際の説明責任(および責任分担)の帰属は十分に明確ではないかもしれない。

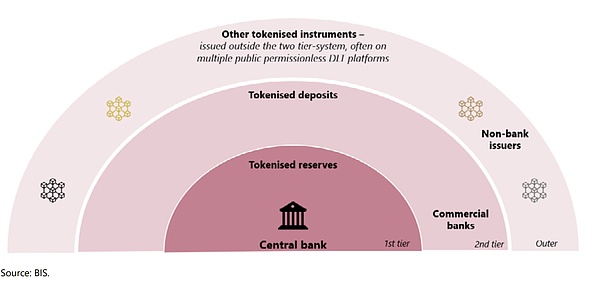

公共のプラットフォームでライセンスなしで公開することを検討している人は、セキュリティ、信頼、回復力を確保するためのリスクに留意しなければなりません。場合によっては、スマートコントラクトやテクノロジースタック自体に、コンプライアンスなどのセーフガードや技術的回避策を組み込むことができる。しかし、最終的には、十分に機能するエコシステムとは、単なる質の高いテクノロジーではない。その堅牢性はガバナンスにかかっている。そして、パブリックでライセンスフリーのプラットフォームの文脈でガバナンスがどのように機能するかは、まだ完全には理解されていない。対照的に、2層システムの金融市場インフラやシステムは、一般的に認可され規制された主体によって管理・運営されており、コア(図7のティア1)に接続できることを意味する。現在、規制されていないステーブルコインは外側の階層にある。ステーブルコインに対する強固な規制の枠組みを持つ国・地域が、時間の経過とともにこの状況を変えるかどうかはまだわからない。

特定の形式の通貨が発行される世界を構築することが重要

ここで、貨幣に対する信頼の重要な特徴の1つ、すなわち、無条件で私的通貨を交換できる特異性に立ち戻ることになる。歴史的に、特異性は銀行間の預金交換を通じて達成されており、預金は中央銀行の準備金に決済される(つまり、図7の中間層とカーネルをつなぐ)。トークン化された預金が民間に認可されたプラットフォーム上で運用される世界では、中央銀行は、レガシーRTGSシステムを通じたトークン化された準備金のプラットフォーム内決済や、レガシーRTGSシステムを通じたプラットフォーム外の準備金決済など、このようなリンクを構築するためのオプションを積極的に模索しています。

特定の通貨が発行される世界を構築することは重要です。

図7

次に、図7では、デザインはまだ2層になっています。システムの外層にある公認されていないDLTプラットフォーム(またはそのようなプラットフォームで発行された安定コイン)で、シンギュラリティを実現するにはどうすればよいのでしょうか。これはまだ新しい領域であり、異なる世界のプラットフォームを活気に満ちたダイナミックなトークン化エコシステムに統合できる条件を理解するためには、包括的かつ合理的な分析が必要である。"">過去にそうでなかったように、未来は特定の形態の通貨に属するものではないかもしれない。現金からデジタルマネーまで、あらゆるものに属するかもしれない。

金融の次の10年を考えると、トークン化は変革的なイノベーションを意味する。私たちは、トークン化の機会を受け入れると同時に、リスクに積極的に対処し、強固なテクノロジーと政策で安全策を提供する必要があります。テクノロジーが通貨・金融システムの基本構造を変えつつある今、我々は通貨的信頼の重要性を堅持し、包括性、回復力、金融システムの完全性へのコミットメントを再確認しなければならない。トークン化は、機能しているものを捨てることではありません。トークン化を通じて、今日のシステムの強みをトークン化されたプログラム可能な世界に持ち込み、社会とより広い経済の利益につなげることができるのです。

私たちは中央銀行、規制当局、金融機関、業界に対し、トークン化された通貨とトークン化されていない通貨や資産が安全に効率的にやり取りでき、安全で効率的かつ包括的な金融システムへの移行を支援するために協力するよう呼びかけます。トークン化された通貨とトークン化されていない通貨および資産が安全かつ効率的に相互作用し、重要な課題に対処し、トークン化の約束を実現できるような、安全で効率的かつ包括的な金融システムへの移行を支援するために、中央銀行、規制当局、金融機関、業界が協力する。BISは、中央銀行、規制当局、基準設定主体、銀行、産業界と協力し、グローバルなイノベーションの招集者、触媒として行動することを約束します。

バイナンスは、EURの支払い、入金、出金について、新たなフィアット・パートナーと正式に合意したが、この提携に関わる新たなサービス・プロバイダーは公表されていない。

Kikyoこの資金はオールバニー大学(UALBANY)とニューヨーク州立大学(SUNY)で折半され、ニューヨークがAIの革新と教育において主導的な地位を確立するための極めて重要な動きとなる。

Jasper

Jasper先日のペイセーフの撤退後、大手暗号通貨取引所バイナンスは、ユーロサービスに対応するため、新たなフィアット・パートナーとの戦略的提携を発表した。

Hui Xin

Hui Xin10月11日のBHトークンの搾取の背後にいる搾取者は、10月19日にトルネードキャッシュに合計1,500BNBを慎重に入金し、精査を回避し続けた。

Catherine

CatherineバイナンスとHOPRは以前、バイナンス・ラボがHOPRのための100万ドルの投資ラウンドで主導的な役割を果たすことを発表しており、これは同社の来るトークン・セールに先立つものである。

Davin

Davinアトミック・ウォレットが主導し、フォレンジック専門家と中央取引所が参加した協調的な取り組みにより、総額200万ドルの疑わしい預金が凍結された。

KikyoCircleの新しいスマートコントラクトプラットフォームは、すべての人のためのWeb3アプリ開発を簡素化するための重要な一歩となる。

Hui Xin有名メディアの記者になりすまして詐欺的なインタビューを行い、被害者を騙して不正なリンクをクリックさせ、機密データを盗み出し、アカウントを侵害するという手の込んだオンライン詐欺が発生した。

Joy

Joy英国のフォーミュラ1(F1)チームであるウィリアムズ・レーシングは、NFTをあしらったマシンを公開し、リアウイングに非可溶トークン(NFT)を展示した。この取り組みは、暗号取引所クラーケンとの継続的なパートナーシップの一環であり、NFT保有者にユニークな機会を提供するものです。

Aaron

Aaron暗号通貨の新興企業であるライダーは、120万ドルの資金を確保し、面倒なシードフレーズを不要にすることで、デジタル資産を保護する斬新なアプローチを導入した。

Jasper