ビットコインを狙った誘拐未遂事件により、カナダのフォーラム・モデレーターとその家族は身を隠さざるを得なくなった

身元不明のカナダ人男性は、ビットコインを引き渡させようとしたとされる誘拐犯の容疑者から逃れるため、家族とともに何度も引っ越したという。

Catherine

Catherine

著者:Daniel Kuhn Compiled by far, Centreless

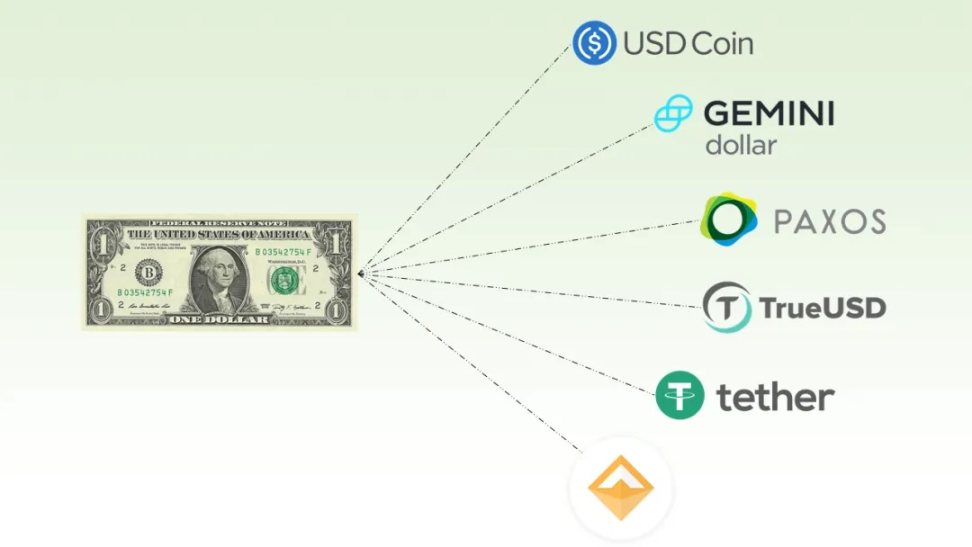

国際決済銀行は、ステーブルコインは通貨ではないと述べている。

「中央銀行の中央銀行」と呼ばれることもある同機関は、火曜日に発表した報告書の中で、不換紙幣に固定されたデジタル資産は、通貨システムの柱とするために必要な「3つの重要なテスト」、すなわち特異性、弾力性、完全性に失敗していると述べた。

BISは、次世代金融をレビューする年次報告書の中で、「安定したコインのような革新的な技術が、将来の通貨システムにおいてどのような役割を果たすかはまだ分からない。しかし、それらは健全な通貨制度の3つの望ましい特性に対してうまく機能せず、したがって将来の通貨制度の基幹にはなりえない。

報告書の著者によれば、安定コインには、プログラム可能性、擬似匿名性、「新しいユーザーにも使いやすいアクセス」など、いくつかの利点がある。加えて、その「技術的特性は、特に国境を越えた決済において、より低いコストとより速い取引速度を提供する可能性が高い」ことを意味する。

しかしながら、中央銀行が発行する通貨や、商業銀行やその他の民間部門が発行する金融商品と比較すると、ステーブルコインは、(時には「隠れたドル化」を通じて)政府の通貨主権を損ない、犯罪行為を助長することで、世界の金融システムにリスクをもたらす可能性がある、と著者らは述べている。

暗号エコシステムの出入りの通路において、ステーブルコインは明確な役割を担っており、インフレが高い国、資本規制が存在する国、ドル口座へのアクセスが困難な国では人気が高まっているが、これらの資産を現金として扱うべきではない。

具体的には、ステーブルコインはその構造的な設計により、回復力テストに不合格となります。例えば、テザー社が発行するUSDTの場合、ステーブルコインは「概念上等価な資産」によって裏打ちされており、「追加発行には保有者による全額前払いが必要」であるため、「キャッシュインアドバンス制約」が課せられています。

さらに、中央銀行の準備金とは異なり、ステーブルコインは通貨の「特異性」要件、すなわち、異なる銀行によって発行され、すべての人に無条件で受け入れられるという要件を満たさない。-というのも、通貨は中央集権的な組織によって発行されることが多いため、異なる基準が設定される可能性があり、必ずしも同じ決済保証が提供されるとは限らないからだ。

著者らは次のように書いている。「ステーブルコインの保有者は、19世紀の米国における自由銀行時代に流通していた民間銀行券のように、発行者の名前が記されている。その結果、ステーブルコインはしばしば異なる為替レートで取引され、通貨の統一性が損なわれている。

同様の理由で、すべての発行者が標準化された顧客確認(KYC)やマネーロンダリング防止(AML)のガイドラインに従っているわけではなく、金融犯罪の防止に効果がないため、通貨システムの完全性を促進する上で、ステーブルコインにも「重大な欠陥」がある。

ステーブルコインUSDCの発行元であるサークルは、BISの報告書の発表を受けて、火曜日に株価が15%以上下落しました。前日、CRCLの株価は299ドルの史上最高値をつけ、約32ドルの新規公開価格から600%以上上昇した。

懸念はあるものの、BISはパススルーの可能性に強気で、クロスボーダー決済から証券市場まで幅広い分野で「革命的なイノベーション」と評している。

著者は、「中央銀行の準備金、商業銀行の通貨、国債を中核とするパススルー・プラットフォームは、次世代の通貨・金融システムの基礎を築くことができる」と書いている。

身元不明のカナダ人男性は、ビットコインを引き渡させようとしたとされる誘拐犯の容疑者から逃れるため、家族とともに何度も引っ越したという。

Catherineキャサリン・ファイラ判事は、SECの管轄下で裁判所がどのように証券を定義するかに矛盾があるとして、Coinbaseの仮訴訟を承認した。この決定により、Coinbaseは第2巡回区でSECに異議を申し立てることができるようになったが、これは真の勝利なのか、それとも一時的な遅れに過ぎないのだろうか?

CatherineMetaは、第三者によるファクトチェックをXのようなコミュニティ・ノート・モデルに置き換えようとしている。単なる戦略的進化なのか、それともマーク・ザッカーバーグがドナルド・トランプとプライベートで会談したことが影響したのか?

Kikyo

Kikyoジョニー・デップが、AIを使ってネット上で彼になりすます詐欺師についてファンに警告し、個人情報や金銭を共有しないよう呼びかけた。ジョニー・デップは自身のソーシャルメディア公式アカウントについて説明し、有料での交流は行っていないことを強調した。

Joy

JoyロッテのAI駆動型Caliverseはレイヤー2ネットワークと統合し、暗号取引を可能にする。保留中の取引により、アービトラムは主要なブロックチェーンプロバイダーとして確固たる地位を築くことができるだろう。

Catherine最近の調査によると、TikTok上の暗号に関するアドバイスのほとんどは誤解を招くもので、半数以上の動画が適切な警告なしにリスクの高い投資を宣伝していることがわかった。多くのインフルエンサーは特定のコインを押し売りし、非現実的な約束をし、適切な資格を持たず、視聴者を高い金銭的リスクにさらしている。

Weatherly

WeatherlyリップルCEOのブラッド・ガーリングハウスがマー・ア・ラゴでドナルド・トランプと会談したことは、法的勝利とXRP楽観論に後押しされた2025年の力強いスタートを示唆している。リップル社のCLOであるスチュアート・アルデロティ氏もビーフ・ブルギニョンを絶賛しています。トランプ大統領は現在もテック業界のリーダーたちと会談を続けており、次のメニューと議題は何でしょうか?

Kikyoゲッティイメージズとシャッターストックが37億ドルで合併し、ビジュアルコンテンツのリーディングカンパニーが誕生する。この合併の狙いは、デジタルコンテンツ市場におけるAIの影響力の拡大に対抗して、両社の地位を強化することだ。

Anais

Anaisフィンランド当局は、脱税と暴行疑惑に直面しているヘックス創業者リチャード・ハートから260万ドル以上の高級時計を押収した。当局が捜索を強化するなか、ハートの行方は依然としてわかっていない。

CatherineマカフィーはCES 2025で、AIを利用してユーザーがテキスト、電子メール、ビデオに含まれる詐欺を特定し、阻止するのを支援するScam Detectorを発表した。このツールにはディープフェイク検出機能が含まれており、マカフィーの顧客は2025年春に追加料金なしで利用できるようになる。

Weatherly